Tamaño y Participación del Mercado Europeo de Impresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

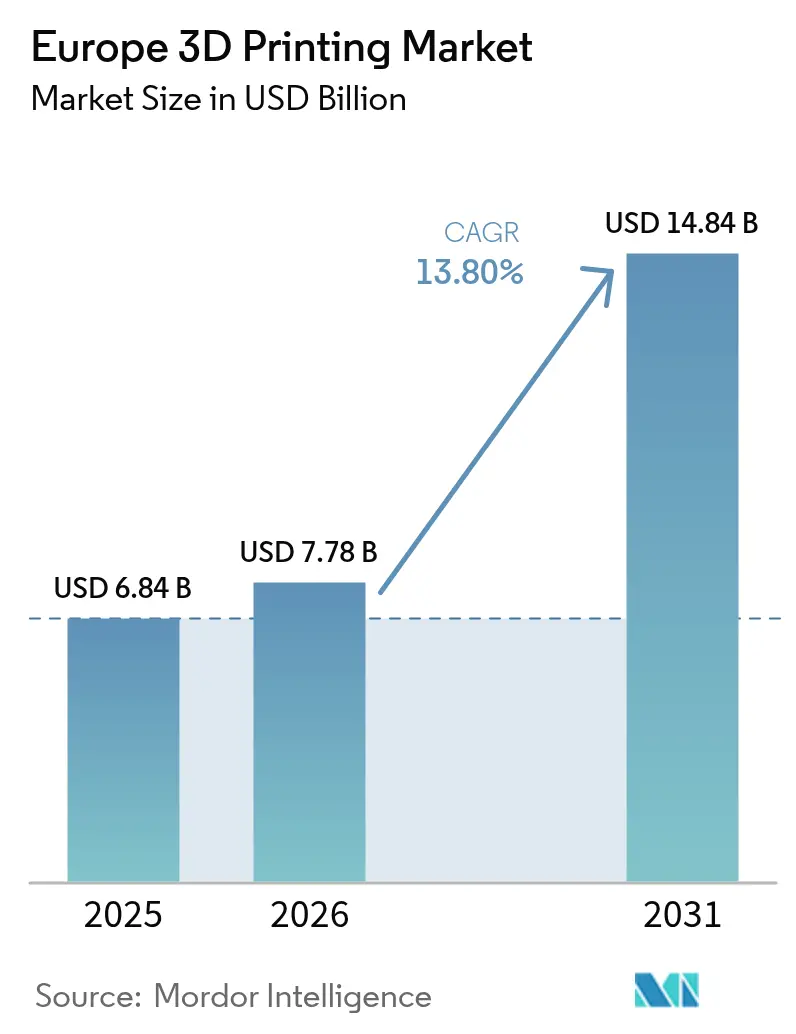

| Tamaño del mercado en el año base (2025) | 6.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Impresión 3D por Mordor Intelligence

Se espera que el mercado europeo de impresión 3D crezca de USD 6,84 mil millones en 2025 a USD 7,78 mil millones en 2026 y se prevé que alcance USD 14,84 mil millones para 2031 a una CAGR del 13,8% durante 2026-2031. Esta expansión ocurre a medida que los fabricantes de toda la región aceleran las estrategias de producción distribuida para reducir los plazos de entrega, protegerse contra los choques en la cadena de suministro y cumplir los requisitos del mecanismo de ajuste en frontera por carbono que recompensan la producción localizada. Los ciclos de innovación rápidos, la reducción del costo de las impresoras de metal y la integración del control de procesos mediante inteligencia artificial sustentan un conjunto cada vez más amplio de casos de uso de nivel productivo en las industrias automotriz, sanitaria y marítima. Las ventas de hardware aún dominan los ingresos, sin embargo, los modelos de "fabricación como servicio" orientados a servicios escalan rápidamente, reflejando la preferencia de los usuarios por capacidad flexible sin grandes desembolsos de capital. El impulso a nivel de cada país es desigual: Alemania aprovecha su profundidad en patentes y su experiencia en automatización para salvaguardar su posición de liderazgo, mientras que los Países Bajos despliegan clústeres logísticos y marítimos de clase mundial para registrar el ritmo de crecimiento más alto. La intensidad competitiva aumenta a medida que los operadores incumbentes se integran verticalmente, los nuevos participantes impulsan materiales novedosos y la Unión Europea armoniza las normas técnicas para facilitar las operaciones transfronterizas.

Conclusiones Clave del Informe

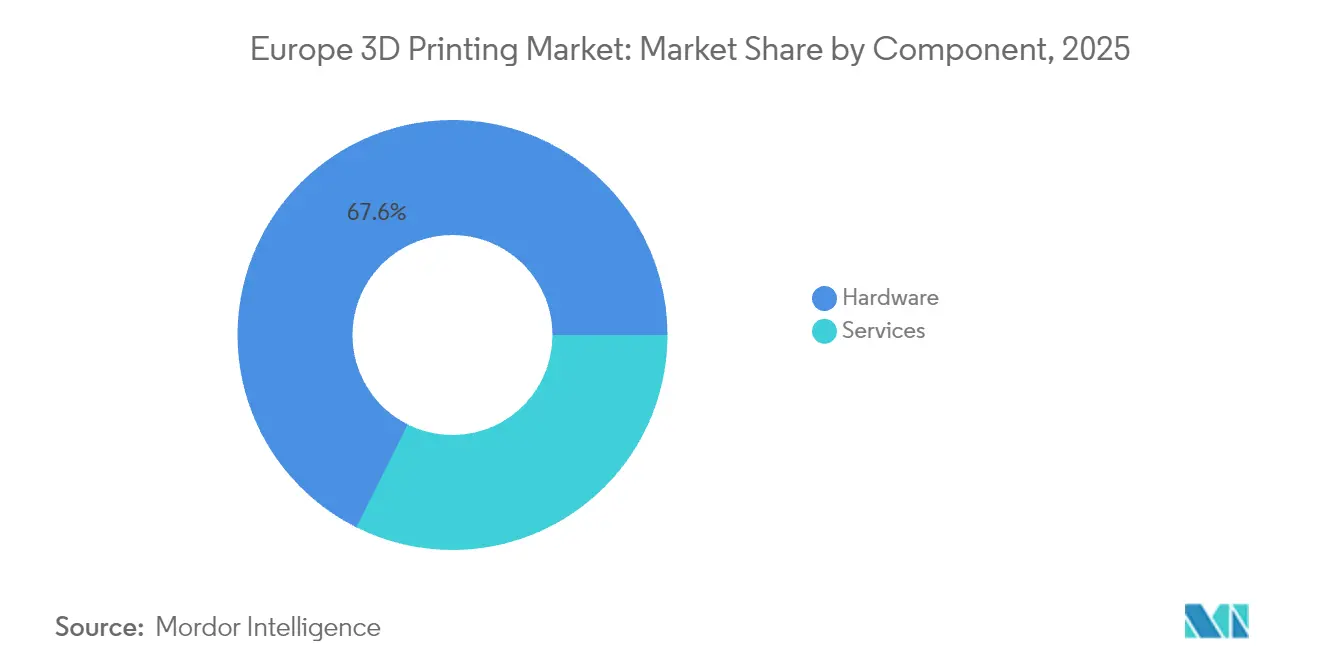

- Por componente, el hardware capturó el 67,62% de la participación del mercado europeo de impresión 3D en 2025, mientras que los servicios registraron la CAGR más rápida del 15,97% hasta 2031.

- Por tecnología, el Modelado por Deposición Fundida (FDM) lideró con una participación en los ingresos del 29,12% del mercado europeo de impresión 3D en 2025; se proyecta que el Procesamiento Digital de Luz (DLP) se expanda a una CAGR del 14,42% entre 2026 y 2031.

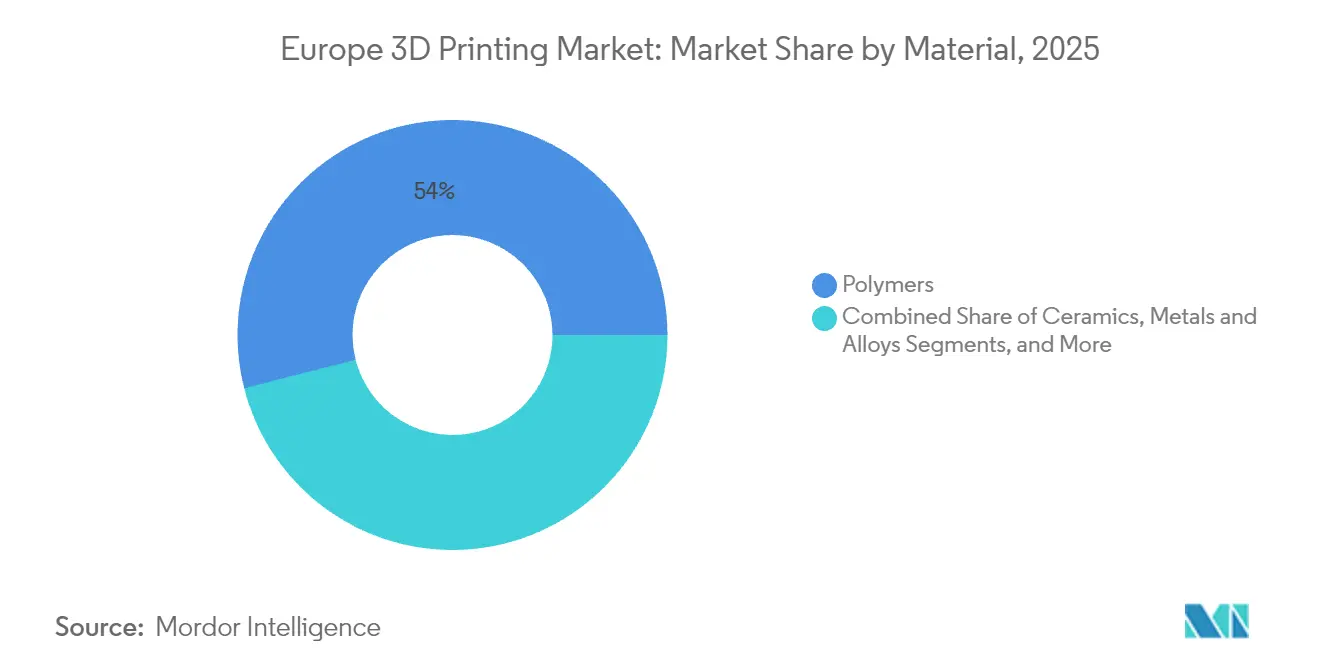

- Por material, los polímeros representaron el 53,98% del tamaño del mercado europeo de impresión 3D en 2025 y los metales y aleaciones avanzan a una CAGR del 15,21% hasta 2031.

- Por industria del usuario final, el sector automotriz mantuvo una participación del 24,22% del tamaño del mercado europeo de impresión 3D en 2025, mientras que el sector de la salud avanza a una CAGR del 14,63% hasta 2031.

- Por país, Alemania concentró el 29,41% de la participación del mercado europeo de impresión 3D en 2025, y los Países Bajos registran la CAGR proyectada más alta del 14,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Impresión 3D

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas gubernamentales y financiamiento para la Industria 4.0 y la Fabricación Aditiva | +2.1% | Toda la UE (Alemania, Francia) | Mediano plazo (2-4 años) |

| Demanda de los fabricantes de equipos originales automotrices para prototipado ligero y utillaje | +1.8% | Alemania, Italia, Francia | Corto plazo (≤ 2 años) |

| Adopción en el sector salud para dispositivos específicos del paciente | +2.3% | Toda la UE (Países Bajos, Alemania) | Largo plazo (≥ 4 años) |

| Reducción del costo de las impresoras de metal y los materiales | +1.9% | Regiones industriales de la UE | Mediano plazo (2-4 años) |

| Mecanismo de ajuste en frontera por carbono de la UE que impulsa la producción localizada | +1.4% | Centros de fabricación de la UE | Largo plazo (≥ 4 años) |

| Necesidades de piezas de repuesto bajo demanda en los sectores ferroviario y marítimo | +1.2% | Países Bajos, Alemania, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales y Financiamiento para la Industria 4.0 y la Fabricación Aditiva

Los gobiernos europeos despliegan capital significativo para acelerar la adopción de la fabricación aditiva. El programa «Francia 2030» de EUR 54 mil millones de Francia destina fondos para plataformas de fabricación avanzada. Horizon Europe respalda además pilotos de «fabricación como servicio» que conectan equipos a través de fronteras en líneas de producción gestionadas en la nube.[1]Élisabeth Borne, "Entendiendo Francia 2030," info.gouv.fr En Alemania, las empresas de fabricación aditiva invierten el 30,6% de su facturación en investigación, amplificada por subvenciones nacionales y de la UE, consolidando el liderazgo en sistemas de metal. El modelo de financiamiento compartido impulsa la transferencia de tecnología de los laboratorios a los talleres de producción y construye un conjunto de proveedores alineados con normas técnicas comunes. Como resultado, el mercado europeo de impresión 3D asegura economías de escala que reducen las barreras de entrada para las medianas empresas.

Demanda de los Fabricantes de Equipos Originales Automotrices para Prototipado Ligero y Utillaje

Los fabricantes automotrices ahora impulsan la fabricación aditiva más allá del prototipado inicial. El proyecto Multi-FUN financiado por la UE revela construcciones multimaterial que integran cableado y sensores en estructuras ligeras.[2]Comisión Europea, "Proyecto Horizon Europe Multi-FUN," europa.eu Los proveedores alemanes imprimen utillaje de producción de bajo volumen para gestionar piezas específicas de cada modelo sin almacenar inventario costoso. Al aprovechar ensamblajes de construcción única que reducen soldaduras y pernos, las empresas ahorran peso y acortan los ciclos de producción, manteniendo el impulso del mercado europeo de impresión 3D en los principales corredores automotrices.

Adopción en el Sector Salud para Dispositivos Específicos del Paciente

Los hospitales de toda Europa escalan guías impresas en 3D, prótesis e implantes para ofrecer soluciones en el punto de atención. La Agencia Europea de Medicamentos clarifica las vías de aprobación, otorgando a los clínicos confianza para adoptar dispositivos adaptados al paciente. Los consorcios de investigación de la UE como ENLIGHT exploran prototipos de páncreas impresos en 3D, mientras que PRISM-LT desarrolla construcciones de tejido vivo que podrían redefinir los flujos de trabajo de trasplantes. Con los marcos de reembolso poniéndose al día, los sistemas de salud profundizan su dependencia de los laboratorios de fabricación aditiva, sustentando una expansión de doble dígito dentro del mercado europeo de impresión 3D hasta 2030.

Reducción del Costo de las Impresoras de Metal y los Materiales

Los costos de impresión metálica por unidad disminuyen a medida que las técnicas de reciclaje de polvo —tamizado, esferoidización por plasma y desgasificación al vacío— recuperan la calidad del material de alimentación para ciclos repetidos. Fabricantes de equipos como EOS integran la predicción de fallos mediante inteligencia artificial en sus máquinas para reducir las tasas de desperdicio y reimpresión. Las velocidades de deposición más altas de los sistemas de haz de electrones y láser selectivo permiten tiradas de volumen medio que antes no eran económicamente viables, ampliando la base total direccionable del mercado europeo de impresión 3D.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital y costos de mantenimiento | -1.6% | Toda la UE, particularmente las pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en diseño para fabricación aditiva | -1.3% | Regiones industriales de la UE | Largo plazo (≥ 4 años) |

| Panorama fragmentado de certificación y normas de la UE | -1.1% | Toda la UE, concentrado en aplicaciones médicas | Mediano plazo (2-4 años) |

| Volatilidad del suministro de polvo metálico y obstáculos para el reciclaje | -0.9% | Alemania, Países Bajos, centros industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costos de Mantenimiento

Las impresoras de grado industrial tienen precios de seis cifras, y los usuarios deben agregar equipos de manipulación de polvo, posprocesamiento y aseguramiento de calidad. Las pequeñas y medianas empresas a menudo aplazan las compras incluso cuando los precios del hardware disminuyen. El cumplimiento del Reglamento de Dispositivos Médicos de la UE impone una documentación rigurosa y vigilancia poscomercialización, lo que incrementa los costos generales para los adoptantes del sector salud. Los regímenes de certificación fragmentados para los sectores ferroviario, aeroespacial y energético multiplican los presupuestos de prueba, reduciendo la base direccionable del mercado europeo de impresión 3D hasta que los modelos de arrendamiento o servicio compensen el riesgo.

Escasez de Talento en Diseño para Fabricación Aditiva

Menos de una quinta parte de los fabricantes globales emplea ingenieros calificados en fabricación aditiva, y las empresas europeas reflejan brechas similares.[3]Sociedad de Ingenieros de Manufactura, "Tendencias Clave de Fabricación Aditiva a Seguir en 2025," sme.org Los programas universitarios se apresuran a integrar la optimización de estructuras reticulares, la simulación multimaterial y los módulos de control de procesos en los planes de estudio. Sin los conjuntos de habilidades adecuados, las empresas no logran aprovechar la libertad geométrica, lo que conduce a costosos ciclos de rediseño y ganancias de rendimiento no realizadas. Este déficit de talento modera la adopción a corto plazo en todo el mercado europeo de impresión 3D, especialmente para oportunidades complejas de series de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran mientras el Hardware Madura

Los proveedores de servicios captaron una porción creciente de los ingresos a medida que las empresas priorizan la flexibilidad. Aunque el hardware todavía ancló el 67,62% del mercado europeo de impresión 3D en 2025, los modelos orientados a servicios escalan a una CAGR del 15,97% a medida que las empresas subcontratan la optimización del diseño, la preparación de la construcción y el posprocesamiento. Los fabricantes por contrato como K3D y FKM despliegan granjas de múltiples impresoras, ofreciendo a los clientes piezas justo a tiempo sin inmovilizar capital en máquinas. Esta transición reduce el costo de la experimentación y distribuye el riesgo entre diversas carteras de clientes.

En paralelo, los proveedores de hardware agrupan suscripciones de software, mantenimiento y capacitación, difuminando las líneas entre las ventas de equipos y los servicios recurrentes. Los paneles de control en la nube agregan datos de toda la flota, habilitando el mantenimiento predictivo y el reabastecimiento de consumibles. Estas ofertas integradas refuerzan la adopción, impulsando el mercado europeo de impresión 3D hacia normas de adquisición basadas en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Procesamiento Digital de Luz Emerge como Líder en Fabricación de Precisión

El Modelado por Deposición Fundida (FDM) mantuvo la mayor participación en 2025 con el 29,12% gracias a materiales maduros, bajos costos operativos y amplia familiaridad entre los usuarios. Sin embargo, el Procesamiento Digital de Luz (DLP) registra una impresionante CAGR del 14,42%, impulsado por la capacidad de características de menos de 50 micrómetros que se adapta a alineadores dentales, audífonos e investigación de andamiaje tisular. Los avances en fotopolímeros de base vegetal refuerzan las credenciales de sostenibilidad mientras amplían la paleta de biocompatibilidad. La Estereolitografía (SLA) y la Sinterización Selectiva por Láser (SLS) atienden los requisitos aeroespaciales y automotrices para componentes resistentes al calor, mientras que la fusión por haz de electrones sigue siendo la opción preferida para estructuras reticulares de titanio en implantes ortopédicos.

La diferenciación tecnológica ahora depende de la automatización y el control de bucle cerrado. La corrección a nivel de vóxel impulsada por inteligencia artificial reduce la masa de soporte y facilita la eliminación de polvo, elevando las tasas de utilización en todo el mercado europeo de impresión 3D. La coordinación multirláser en los sistemas de cama de polvo equilibra la productividad y el acabado superficial, brindando a los fabricantes confianza para calificar piezas para la producción en serie.

Por Material: Los Metales Avanzan a Pesar del Dominio de los Polímeros

Los polímeros aseguraron el 53,98% de los ingresos en 2025 gracias a su versatilidad en prototipado y utillaje. Sin embargo, se prevé que los volúmenes de metal y aleaciones crezcan a una CAGR del 15,21% a medida que los flujos de trabajo de posprocesamiento se vuelven menos intensivos en mano de obra y los ciclos de recuperación de polvo amplían el valor del material. El acero inoxidable, las superaleaciones de níquel y el bronce de aluminio encuentran demanda en los depósitos de piezas de repuesto para operadores ferroviarios, de petróleo y gas, y marítimos que buscan resistencia a la corrosión y ahorro de peso.

Las presiones de sostenibilidad impulsan el desarrollo de composites reciclados que cumplen el rendimiento mecánico mientras reducen la huella de carbono. Los biocomposites de fibra de madera de Breton reemplazan el material de alimentación de polímero virgen en impresoras de gran formato, alineándose con los objetivos de economía circular. Las cerámicas y los composites de alta temperatura se abren camino en turbinas de energía y reactores químicos, indicando cómo la amplitud de materiales sustenta la futura combinación de ingresos del mercado europeo de impresión 3D.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: El Sector Salud Supera a la Fabricación Tradicional

El sector automotriz ocupó el 24,22% del mercado europeo de impresión 3D en 2025 a través de aplicaciones en modelos de túnel de viento, marcos de asiento reticulares y utillaje bajo demanda. Sin embargo, el sector de la salud registró la trayectoria más pronunciada con una CAGR del 14,63% a medida que los hospitales despliegan laboratorios de impresión en el punto de atención para guías de planificación quirúrgica e implantes personalizados. Los programas aeroespaciales califican soportes críticos en peso que consolidan múltiples piezas de chapa metálica en estructuras únicas de titanio, reduciendo las horas de ensamblaje y el consumo de combustible.

Las empresas de servicios públicos energéticos incorporan la fabricación aditiva para puntas de quemadores e impulsores de bombas, reduciendo el tiempo de inactividad por mantenimiento. Las empresas emergentes de construcción experimentan con sistemas de pórtico y robóticos que extruyen material cementoso para elementos de fachada, aunque la armonización de los códigos de construcción sigue siendo un obstáculo. Colectivamente, estos sectores muestran la base de demanda en expansión que sustenta el mercado europeo de impresión 3D.

Análisis Geográfico

Alemania mantuvo una porción dominante del 29,41% del mercado europeo de impresión 3D en 2025, ya que sus proveedores del Mittelstand aprovechan décadas de experiencia en automatización para comercializar sistemas de cama de polvo metálico. Las subvenciones nacionales y de la UE que cubren hasta el 50% de los presupuestos de I+D amplían la ventaja en patentes de empresas como EOS y SLM Solutions, mientras que los fabricantes de equipos originales automotrices anclan la demanda interna de utillaje de producción. El ecosistema se beneficia de densos clústeres de proveedores de polvo, fabricantes de equipos de medición e institutos de investigación que agilizan los flujos de trabajo de calificación de piezas.

Los Países Bajos avanzan más rápido, registrando una CAGR del 14,95% hasta 2031. La infraestructura portuaria de Róterdam sustenta casos de uso marítimos como los drones acuáticos de gran formato impresos por Royal3D que reducen los plazos de entrega de moldes para cascos de composites. Los centros de innovación en Eindhoven y Twente canalizan capital de riesgo hacia empresas emergentes médicas y electrónicas, reforzando una marca nacional en torno al prototipado ágil de hardware. La facilitación gubernamental de proyectos transfronterizos con astilleros alemanes destaca un modelo cooperativo que amplía la huella del mercado europeo de impresión 3D a lo largo del corredor del Mar del Norte.

Francia escala la fabricación aditiva bajo el paraguas de los EUR 54 mil millones de Francia 2030, con enfoque en propulsión aeroespacial, bienes de lujo y redes de valor de implantes ortopédicos. Italia y España crecen a través de utillaje automotriz y centros de desarrollo de fusión multichorro, mientras que el Reino Unido preserva el impulso a través de programas de defensa y energía a pesar de nuevas fricciones aduaneras. Los mercados de Europa del Este, notablemente Polonia, revelan una menor adopción debido a apetitos moderados de gasto de capital; sin embargo, los fondos estructurales de la UE y el trabajo de fabricación por contrato multinacional probablemente cierren la brecha, desbloqueando la próxima frontera de crecimiento para el mercado europeo de impresión 3D.

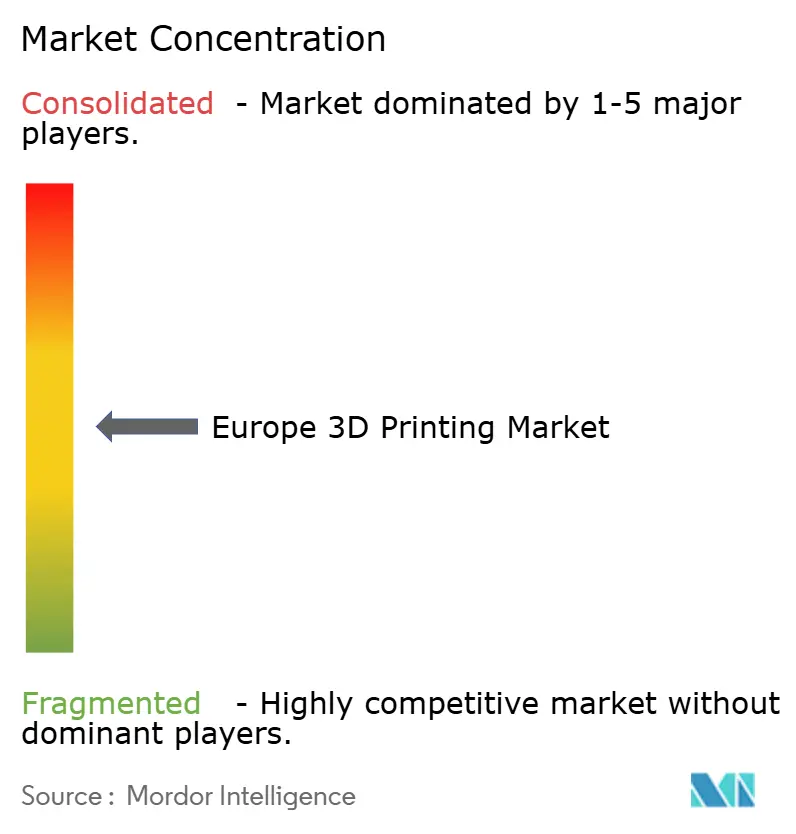

Panorama Competitivo

El mercado europeo de impresión 3D mantiene una fragmentación moderada. Los operadores incumbentes como Stratasys, EOS y Materialise se integran verticalmente, ofreciendo software de diseño, impresoras, materiales y kits de posprocesamiento en carteras unificadas. La asociación de EOS con 1000 Kelvin integra el copiloto de inteligencia artificial AMAIZE en sus sistemas de polímeros, reduciendo los fallos de impresión y las horas de ingeniería para clientes aeroespaciales. Materialise amplía los servicios de preparación de construcciones en la nube que generan ingresos recurrentes y fidelización en fábricas con marcas de impresoras mixtas.

La consolidación se intensifica: Nano Dimension acordó adquirir Desktop Metal para combinar los flujos de trabajo de electrónica impresa con las plataformas de inyección aglutinante de metal, mientras que la adquisición de Ansys por parte de Synopsys por EUR 35 mil millones señala el creciente interés de los principales actores de simulación en los modelos físicos de fabricación aditiva. Las empresas emergentes abordan espacios en blanco: Breton escala biocomposites reciclados, los laboratorios catalanes optimizan resinas de origen vegetal y Meltio se asocia con K3D para enrutar pedidos de láser de alambre por toda Europa. Las empresas capaces de combinar credenciales de sostenibilidad con cumplimiento normativo están en posición de ganar participación a medida que las auditorías ambientales alimentan las decisiones de abastecimiento en todo el mercado europeo de impresión 3D.

La regulación sigue siendo un arma de doble filo. El Reglamento de Dispositivos Médicos de la UE favorece a las corporaciones con marcos de gestión de calidad establecidos, lo que podría presionar a los proveedores de servicios más pequeños de dispositivos médicos. Las normas de ajuste en frontera por carbono promueven la producción local, pero incrementan las cargas de reporte. Las empresas que dominan la trazabilidad digital —registrando el lote de polvo, el uso de energía y la inspección dimensional— demuestran resiliencia y obtienen el estatus de proveedor preferido, consolidando posiciones a largo plazo en el mercado europeo de impresión 3D.

Líderes de la Industria Europea de Impresión 3D

Materialise NV

SLM Solutions Group AG

Stratasys Ltd.

3D Systems Corporation

ExOne Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: Investigadores catalanes presentaron resinas de base vegetal compatibles con los flujos de trabajo de Procesamiento Digital de Luz (DLP) y Estereolitografía (SLA), mejorando la sostenibilidad.

- Abril 2025: Stratasys presentó la estereolitografía Neo800+ y el material PolyJet ToughONE para aplicaciones aeroespaciales en RAPID + TCT 2025.

- Enero 2025: Synopsys cerró la adquisición de Ansys por EUR 35 mil millones tras la aprobación de la UE, combinando las plataformas de simulación y diseño electrónico.

- Enero 2025: EOS lanzó la impresora de polímeros P3 NEXT orientada a aplicaciones de volumen de producción.

Alcance del Informe del Mercado Europeo de Impresión 3D

La impresión 3D, también conocida como fabricación aditiva, crea un producto tridimensional a partir de un diseño CAD o un modelo 3D computarizado. Puede lograrse mediante varias técnicas, mediante las cuales una sustancia es depositada, conectada o solidificada bajo control computarizado, generalmente capa por capa.

El mercado europeo de impresión 3D está segmentado por componente (hardware, servicios), tecnología (estereolitografía (SLA), modelado por deposición fundida (FDM), fusión por haz de electrones, procesamiento digital de luz, sinterización selectiva por láser (SLS)), industria del usuario final (automotriz, aeroespacial y defensa), salud, construcción y arquitectura, energía y alimentos y bebidas), y país (Alemania, el Reino Unido, Francia, Italia, España, los Países Bajos y el resto de Europa).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware |

| Servicios |

| Estereolitografía (SLA) |

| Modelado por Deposición Fundida (FDM) |

| Sinterización Selectiva por Láser (SLS) |

| Fusión por Haz de Electrones (EBM) |

| Procesamiento Digital de Luz (DLP) |

| Otras Tecnologías |

| Polímeros |

| Metales y Aleaciones |

| Cerámicas |

| Composites y Otros |

| Automotriz |

| Aeroespacial y Defensa |

| Salud |

| Construcción y Arquitectura |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Otras Industrias |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Componente | Hardware |

| Servicios | |

| Por Tecnología | Estereolitografía (SLA) |

| Modelado por Deposición Fundida (FDM) | |

| Sinterización Selectiva por Láser (SLS) | |

| Fusión por Haz de Electrones (EBM) | |

| Procesamiento Digital de Luz (DLP) | |

| Otras Tecnologías | |

| Por Material | Polímeros |

| Metales y Aleaciones | |

| Cerámicas | |

| Composites y Otros | |

| Por Industria del Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Salud | |

| Construcción y Arquitectura | |

| Energía y Servicios Públicos | |

| Alimentos y Bebidas | |

| Otras Industrias | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de impresión 3D?

El mercado fue valorado en USD 7,78 mil millones en 2026 y se prevé que alcance USD 14,84 mil millones para 2031, respaldado por una CAGR del 13,8%.

¿Qué segmento crece más rápido dentro de la fabricación aditiva europea?

Los Servicios, que abarcan el diseño, la subcontratación de producción y el posprocesamiento, se expanden a una CAGR del 15,97% a medida que las empresas optan por la fabricación como servicio en lugar de la propiedad de equipos.

¿Por qué los Países Bajos superan a otros países en la adopción de la impresión 3D en Europa?

Los Países Bajos combinan aplicaciones marítimas, infraestructura logística y sólido financiamiento para la innovación para registrar una CAGR del 14,95% hasta 2031.

¿Qué materiales están ganando participación en la fabricación aditiva europea?

Los polvos metálicos son los de mayor proyección, registrando una CAGR del 15,21% a medida que los costos disminuyen y las tecnologías de reciclaje amplían los ciclos de vida de los polvos.

¿Cómo está dando forma la regulación al crecimiento de la impresión 3D médica en Europa?

Las vías más claras de la Agencia Europea de Medicamentos y el Reglamento de Dispositivos Médicos de la UE apoyan la impresión hospitalaria in situ y, al mismo tiempo, requieren sistemas de calidad sólidos.

Última actualización de la página el: