Tamaño y Cuota del Mercado de Gaming en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

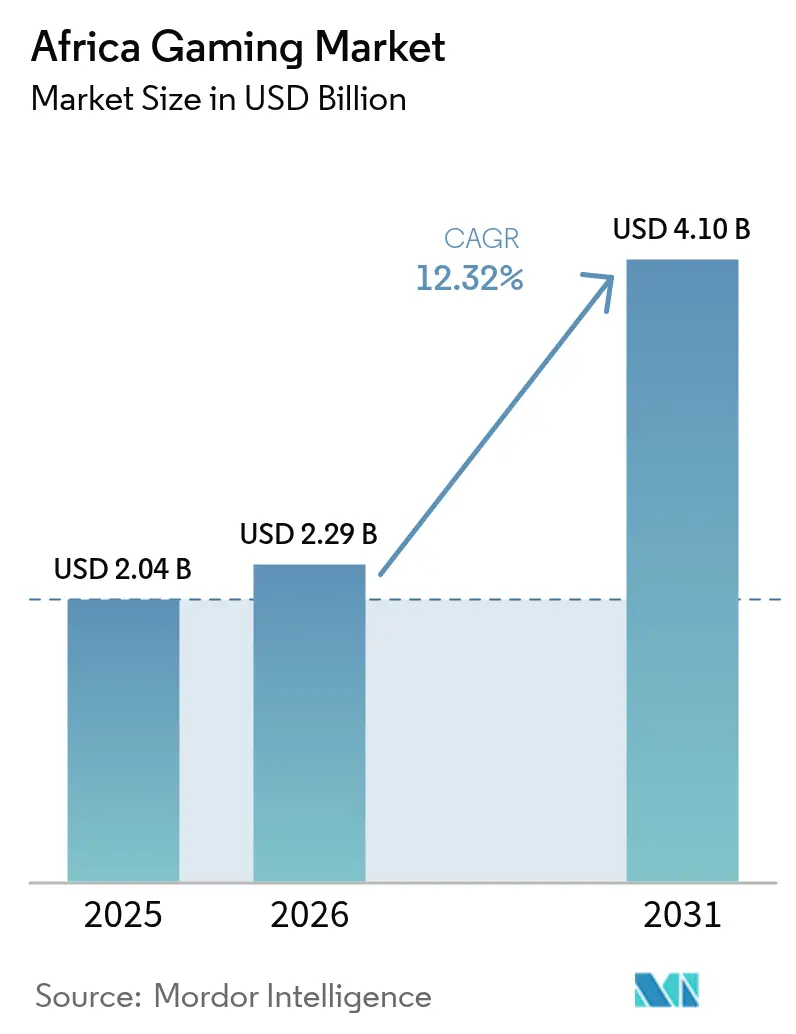

| Tamaño del mercado en el año base (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gaming en África por Mordor Intelligence

El tamaño del Mercado de Gaming en África en 2026 se estima en USD 2,29 mil millones, creciendo desde el valor de 2025 de USD 2,04 mil millones, con proyecciones para 2031 que muestran USD 4,10 mil millones, creciendo a una CAGR del 12,32% entre 2026 y 2031.

La curva ascendente del ecosistema se sustenta en la ubicuidad de los smartphones, las microtransacciones habilitadas por fintech y la creciente capacidad de los centros de datos de borde que acortan la latencia de los servicios en la nube. Los títulos móviles ya aportan casi el 90% de los ingresos, pero la distribución mediante cloud gaming está preparada para redefinir la dinámica de las plataformas a medida que las inversiones en infraestructura de Microsoft, Sony y las operadoras regionales de telecomunicaciones entren en funcionamiento. Los estudios locales aprovechan la narrativa cultural para atraer a jugadores por primera vez, y los editores internacionales refuerzan ese canal de contenido mediante participaciones accionarias y acuerdos de codesarrollo. Las decisiones regulatorias, como la de Sudáfrica de eliminar el impuesto especial del 9% sobre los dispositivos de gama baja, subrayan el impulso de las políticas hacia la inclusión digital. [1]Paula Gilbert, "Sudáfrica Planea Eliminar el Impuesto de Importación sobre los Smartphones de Bajo Coste," connectingafrica.com Persisten obstáculos en forma de suministro eléctrico irregular, aranceles sobre hardware y aplicación fragmentada de los derechos de propiedad intelectual; sin embargo, el dinamismo de las ligas de esports y la innovación en fintech compensan muchos de los riesgos estructurales.

Conclusiones Clave del Informe

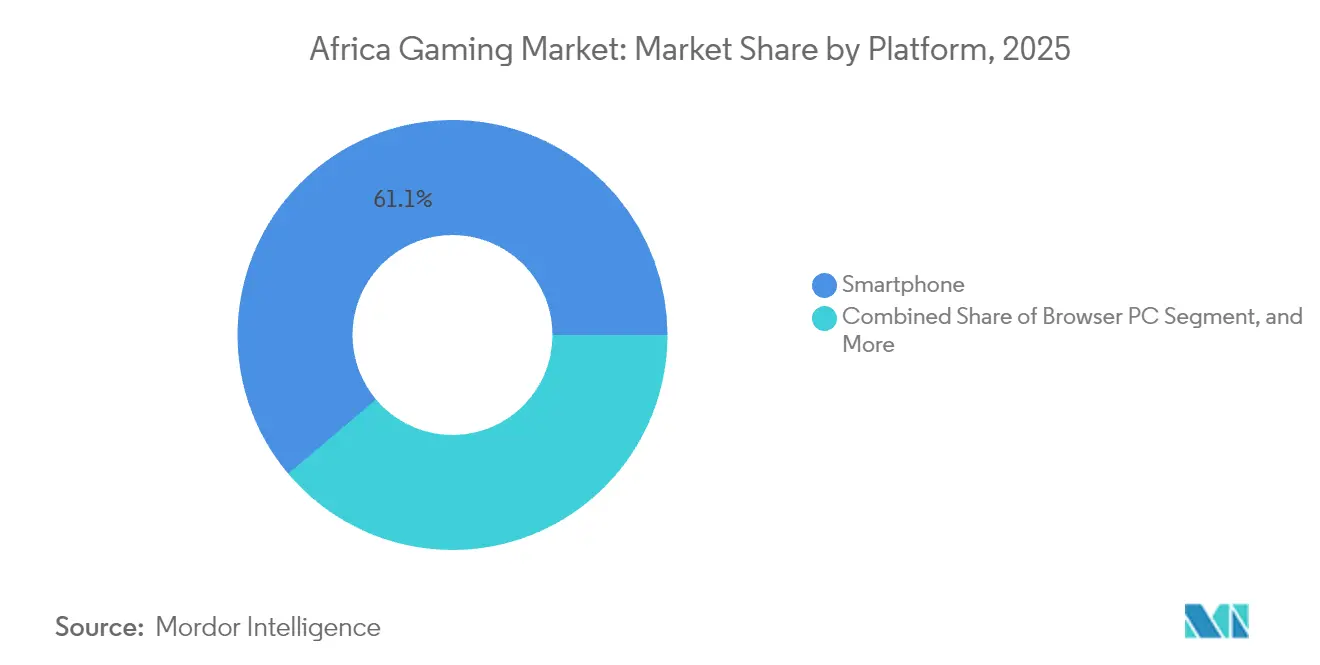

- Por plataforma, los smartphones lideraron con una cuota de ingresos del 61,15% en el mercado de gaming en África en 2025, mientras que se prevé que el cloud gaming se expanda a una CAGR del 13,72% hasta 2031.

- Por género de juego, acción/aventura representó el 33,05% de la cuota del mercado de gaming en África en 2025, mientras que los títulos MOBA avanzan a una CAGR del 13,28% hasta 2031.

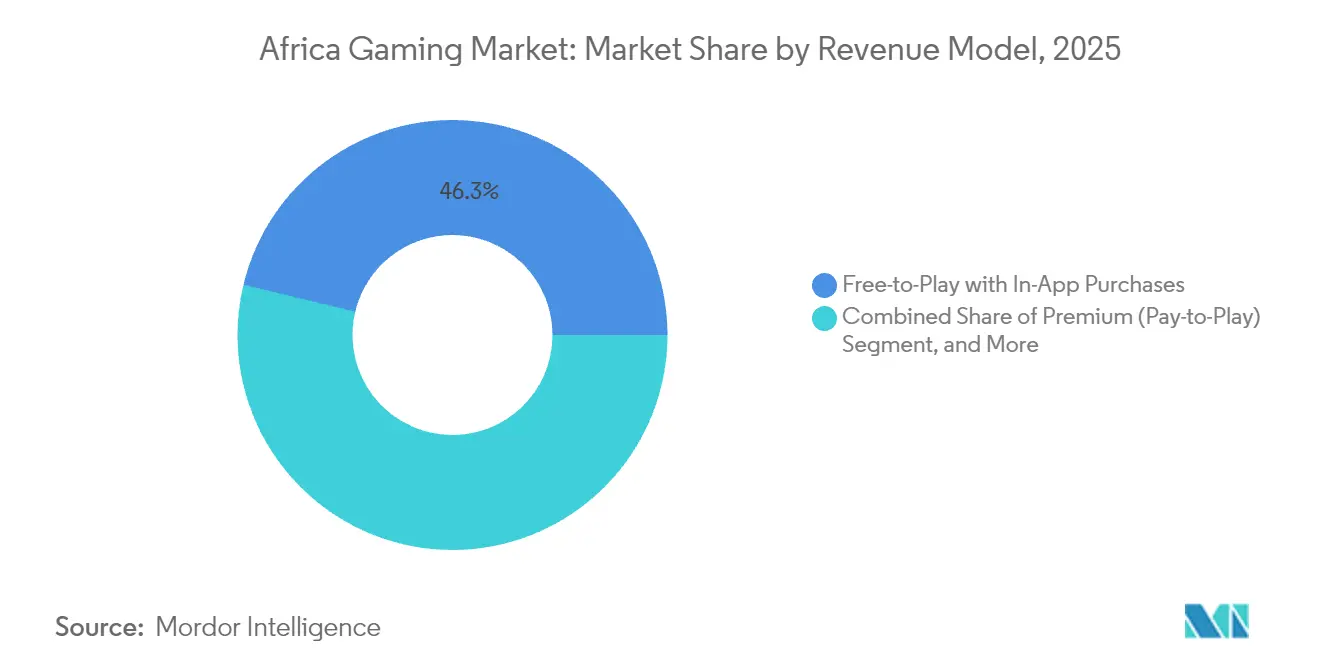

- Por modelo de ingresos, el free-to-play con compras en la aplicación representó el 46,25% del tamaño del mercado de gaming en África en 2025; se prevé que los servicios de suscripción crezcan a una CAGR del 13,52%.

- Por demografía de jugadores, el segmento de 18-35 años representó el 51,85% de los jugadores del mercado de gaming en África en 2025, mientras que el segmento de menores de 18 años está previsto que crezca a una CAGR del 13,01%.

- Por país, Nigeria mantuvo el 27,10% de los ingresos de 2025 del mercado de gaming en África, pero Kenia lidera la región con una perspectiva de CAGR del 12,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gaming en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del nivel de penetración de smartphones y planes de datos asequibles | +3.2% | Global, con mayor impacto en Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Mayor localización de contenido y soporte de idiomas | +1.8% | Nigeria, Sudáfrica, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Expansión de las microtransacciones de dinero móvil y fintech | +2.5% | Kenia, Tanzania, Uganda, Nigeria | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de esports y ligas nacionales | +1.4% | Ruanda, Ghana, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Despliegues de infraestructura de cloud gaming (centros de datos de borde) | +2.1% | Sudáfrica, Nigeria, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Plataformas de publicidad tecnológica específicas para África que potencian la monetización F2P | +1.5% | Nigeria, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Nivel de Penetración de Smartphones y Planes de Datos Asequibles

Los envíos aumentaron un 6% interanual hasta 19,4 millones de unidades en el primer trimestre de 2025, con África del Norte registrando un crecimiento del 34%. [2]Editores de TelecomLead, "El Mercado de Smartphones de África en el Primer Trimestre de 2025 Muestra un Optimismo Provisional," telecomlead.com TRANSSION continúa liderando con una cuota del 47%, lo que refleja su dominio en la fijación de precios de gama baja alineados con los niveles de ingresos locales. Más del 95% de los 349 millones de jugadores del continente juegan en dispositivos móviles, lo que refuerza la primacía de la plataforma. La proliferación de teléfonos habilitados para 4G, que representan el 85% del total de envíos, eleva la disposición de los usuarios para títulos que requieren gran cantidad de datos. Una edad media inferior a 20 años garantiza una cartera de nativos digitales que tratan el gaming móvil como su principal medio de entretenimiento en lugar de un pasatiempo ocasional.

Mayor Localización de Contenido y Soporte de Idiomas

La asociación de Disney con «Iwájú» con Maliyo Games de Nigeria marca un punto de inflexión, ya que la propiedad intelectual global se apoya en la narrativa africana en busca de autenticidad. Los estudios de localización muestran que el 76% de los consumidores prefieren experiencias en su idioma nativo, y las 3.000 culturas del continente convierten la resonancia cultural en un factor decisivo de retención. El lanzamiento de Kiro'o Games en Xbox ilustra los beneficios: los títulos con arraigo cultural disfrutan de tiempos de sesión más largos y mayores tasas de conversión. Las versiones en francés, árabe y suajili amplían la audiencia objetivo, mientras que los doblajes en lenguas vernáculas enriquecen la inmersión narrativa. Los estudios que dominan los matices culturales aseguran mejores métricas de monetización y atraen licencias de medios cruzados.

Expansión de las Microtransacciones de Dinero Móvil y Fintech

M-Pesa procesó USD 314 mil millones en valor anual para 51 millones de clientes, estableciendo una columna vertebral de pagos continental para compras en el juego con un solo clic. Las cestas de microtransacciones con un promedio de USD 0,25 se ajustan al poder adquisitivo local y elevan las tasas de conversión en comparación con las pasarelas de tarjeta de crédito. El vínculo de M-Pesa con China a través de Thunes desbloquea el potencial transfronterizo que puede extender la propiedad intelectual africana a los jugadores asiáticos. Los modelos de suscripción también se benefician, a medida que los consumidores se acostumbran a los débitos móviles recurrentes. Las integraciones de fintech aceleran la entrada al mercado de los editores extranjeros, que pueden lanzarse sin asociaciones bancarias tradicionales.

Iniciativas Gubernamentales de Esports y Ligas Nacionales

Diecisiete federaciones africanas pertenecen ahora a la Federación Global de Esports, consolidando el gaming competitivo en el ámbito institucional. El pacto de federación de Ghana en 2024 y la organización dedicada de Ruanda ofrecen vías estructuradas para el desarrollo del talento. La gestión por parte de Carry1st de los clasificatorios de Call of Duty: Mobile, que abarca siete regiones con un premio de USD 15.000, señala la alineación entre los organizadores locales y los circuitos globales. El lanzamiento en marzo de 2025 del servidor dedicado de League of Legends para África reduce los tiempos de ping, potenciando el atractivo para los espectadores. Las ligas nacionales atraen el patrocinio de operadoras de telecomunicaciones y marcas de consumo, convirtiendo la audiencia en ingresos diversificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados aranceles de importación sobre consolas y hardware para PC | -2.1% | Kenia, Nigeria, Ghana, con impacto variable en los mercados | Mediano plazo (2-4 años) |

| Problemas persistentes de fiabilidad del suministro eléctrico | -1.8% | Sudáfrica, Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Financiación local de capital riesgo limitada para estudios | -1.3% | Continental, con impacto agudo en Nigeria, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Aplicación irregular de las leyes de protección de la propiedad intelectual digital | -0.9% | Nigeria, Kenia, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Aranceles de Importación sobre Consolas y Hardware para PC

El arancel del 25% de Kenia más el IVA del 16% eleva los precios de las consolas a múltiplos del ingreso mensual mediano, lo que desalienta la adopción. [3]Dutify Insights, "Tasas de Aranceles e Impuestos para Consolas de Videojuegos," dutify.com La política de arancel cero sobre consolas de Sudáfrica, pero con un IVA del 15%, pone de relieve las disparidades regionales que fragmentan la demanda potencial. Los aranceles frenan el despliegue de cibercafés de gaming, limitando los centros comunitarios para los eventos de clasificación de esports. Las barreras de coste del hardware empujan a los consumidores hacia alternativas móviles o de cloud gaming, acelerando involuntariamente la trayectoria posconvenio del mercado de gaming en África. La indulgencia gubernamental con los dispositivos de bajo coste sugiere una posible reconsideración de los aranceles para los dispositivos de gaming, pero los plazos siguen siendo inciertos.

Problemas Persistentes de Fiabilidad del Suministro Eléctrico

Los calendarios de cortes de luz interrumpen rutinariamente el juego en Sudáfrica, socavando las métricas de retención en el modo multijugador. Los usuarios domésticos nigerianos se enfrentan a costes de generadores que erosionan la renta disponible para compras en el juego. Los inversores en centros de datos despliegan microrredes de energía renovable para mitigar la inestabilidad de la red, pero la intensidad de capital mantiene elevadas las tarifas de los bastidores. Los proveedores de internet satelital como Starlink evitan los cuellos de botella terrestres, ofreciendo un ping estable pero a niveles de suscripción premium. Los flujos de trabajo de los estudios migran al desarrollo basado en la nube para reducir la dependencia informática in situ, pero las interrupciones aún alargan los ciclos de desarrollo y limitan el ritmo de lanzamientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Móvil Impulsa la Transición al Cloud Gaming

Los smartphones generaron el 61,15% de los ingresos de 2025, lo que subraya que el tamaño del mercado de gaming en África se apoya en gran medida en la participación de los usuarios con enfoque móvil. La cuota de mercado de gaming en África correspondiente a los smartphones se beneficia de los dispositivos de gama baja asequibles y de las ofertas de datos de gaming con tarifa cero de las operadoras de telecomunicaciones. Sin embargo, el cloud gaming es el que crece más rápidamente, con una CAGR del 13,72%, impulsado por la inversión en centros de datos a hiperescala, prometiendo experiencias de nivel de consola sin importaciones de hardware. Las tablets siguen siendo un nicho, orientadas a los títulos educativos consumidos por las familias. La adopción de consolas se ve frenada por los aranceles, lo que posiciona los servicios en la nube como un camino alternativo a los costes aduaneros.

Los vectores de crecimiento se alinean con los paquetes de operadoras de telecomunicaciones con servicios OTT que incluyen suscripciones de gaming, el almacenamiento en caché en el borde que reduce la latencia y los micropagos de pago por uso que democratizan el acceso. Los títulos de PC de navegador mantienen tracción entre los profesionales urbanos que juegan durante los descansos laborales, mientras que los juegos de PC descargados se enfrentan a límites de ancho de banda. A medida que la infraestructura madure, las plataformas de cloud gaming podrían canibalizar los segmentos de PC de gama alta y consolas, pero los smartphones seguirán siendo el canal de adquisición de usuarios del mercado de gaming en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Género de Juego: Acción Lidera, MOBA Acelera

Los títulos de acción/aventura mantuvieron una cuota del 33,05% en 2025, impulsados por esquemas de control casual y arcos narrativos identificables basados en el folclore africano. La CAGR proyectada del 13,28% para MOBA se apoya en el servidor de League of Legends de marzo de 2025, que eliminó las penalizaciones de latencia para el juego competitivo. Las franquicias deportivas, especialmente el fútbol, mantienen una monetización constante a través de actualizaciones anuales de plantilla. La adopción de Shooter/FPS es más lenta debido a la elevada carga de datos y a las sensibilidades socioculturales hacia los temas violentos. Las aplicaciones de puzzles casuales destacan en la captación de nuevos usuarios, mientras que los juegos de simulación atraen a datos demográficos maduros con profundidad estratégica.

La combinación de géneros ilustra la maduración de la industria de gaming en África: los primeros adoptantes se inclinan por el juego casual de sesiones cortas, y el aumento de la capacidad de infraestructura propicia los formatos competitivos basados en habilidades. Los estudios locales localizan narrativas míticas, impulsando la conversión al resonar con los arquetipos culturales. A medida que los fondos de premios del gaming competitivo aumenten, MOBA podría superar a los títulos de acción en ingresos, pero el atractivo perenne de la acción garantiza una demanda de base constante.

Por Modelo de Ingresos: Dominio del F2P, Crecimiento de las Suscripciones

El free-to-play con compras en la aplicación capturó el 46,25% del tamaño del mercado de gaming en África en 2025, confirmando la compatibilidad de las microtransacciones con las carteras de dinero móvil. Las suscripciones, aunque solo representan el 8,5% del gasto, escalan a una CAGR del 13,52%, impulsadas por los paquetes móviles de Xbox Game Pass mediante facturación por operadora. Los modelos premium de pago por descarga enfrentan fricciones por la limitada penetración de tarjetas, mientras que la publicidad en el juego cubre las lagunas de monetización para los usuarios que no realizan gastos. Los derechos de medios de esports, aunque incipientes, están destinados a crecer a medida que las infraestructuras de las ligas maduren.

Los desarrolladores optimizan el valor de vida útil por encima de las ventas iniciales, segmentando a los usuarios que realizan gastos en niveles micro, medio y ballena anclados a los historiales de transacciones de dinero móvil. La publicidad tecnológica específica para África desbloquea el incremento del CPM al servir creatividades culturalmente relevantes en idiomas locales. A medida que los servicios en la nube escalen, los modelos híbridos que combinen el acceso por suscripción con microtransacciones cosméticas podrían emerger como el punto óptimo de ingresos para el mercado de gaming en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Demografía de Jugadores: La Juventud Impulsa, la Generación Z Acelera

El segmento de 18-35 años aportó el 51,85% de los usuarios y la mayor parte del gasto discrecional en 2025, convirtiendo la nostalgia cultural y el orgullo competitivo en un ARPDAU sostenido. Los jugadores menores de 18 años, en expansión a una CAGR del 13,01%, ampliarán el canal de incorporación durante la próxima década, acelerados por la penetración de smartphones en las poblaciones de educación secundaria. Los jugadores de entre 36 y 50 años prefieren títulos casuales y de estrategia que se adaptan al juego intermitente, mientras que el segmento de más de 50 años sigue siendo reducido pero accesible a través de aplicaciones de puzzles hipercasuales con fuentes grandes y mecánicas sencillas.

Las tendencias de paridad de género afloran en mercados maduros como Sudáfrica, donde las mujeres representan ya el 46% de los jugadores. A medida que los segmentos más jóvenes alcancen niveles de ingresos más altos, sus hábitos de gaming arraigados amplificarán el crecimiento de los ingresos. Las becas de esports y los juegos serios alineados con STEM normalizan aún más el gaming entre padres y educadores, abriendo franjas demográficas adicionales.

Análisis Geográfico

Nigeria generó USD 553 millones en ingresos en 2025 gracias a su población de 220 millones de personas y su destreza en fintech que facilita los flujos de microtransacciones. Los operadores de telecomunicaciones ofrecen tráfico de gaming con tarifa cero, profundizando el compromiso incluso durante los ciclos inflacionarios. El refuerzo de la aplicación de la propiedad intelectual por parte de la Comisión de Derechos de Autor de Nigeria presagia un clima más favorable para los lanzamientos premium.

Sudáfrica alberga 26,5 millones de jugadores, con una tasa de penetración del 44% que refleja la robustez de la banda ancha y una base de desarrolladores de aproximadamente 60 estudios. Los juegos móviles representan el 91% del gasto, aunque los nichos de consola y PC prosperan ante los mayores ingresos disponibles. La eliminación del impuesto especial del 9% sobre los dispositivos en abril de 2025 amplía aún más el canal de entrada para los consumidores de gama baja.

La CAGR del 12,96% de Kenia se sustenta en la red de dinero móvil más sofisticada del mundo, M-Pesa, y en la inminente capacidad de cloud a hiperescala contemplada en el plan de USD 1.000 millones de Microsoft-G42. La claridad regulatoria de la Junta de Control y Licencias de Apuestas refuerza la confianza de los inversores en los lanzamientos de juegos. Egipto, aprovechando sus 111 millones de residentes y su influencia cultural transregional, dominó el total del mercado de USD 0,61 mil millones en 2025. Argelia y Ghana completan el siguiente grupo, respaldados por los despliegues de fibra óptica de las operadoras y los incipientes programas de esports. Los mercados del resto de África, como Ruanda y Tanzania, combinan demografía juvenil con entusiasmo político por las competencias digitales, sentando las bases para la adopción de segunda ola en todo el mercado de gaming en África.

Panorama Competitivo

El mercado de gaming en África alberga una combinación de estudios con recursos propios y grandes multinacionales en un entorno moderadamente fragmentado. La Serie C de USD 27 millones de Carry1st, anclada por Sony, demuestra el apetito por los editores de plataformas que combinan la integración de fintech con títulos de éxito culturalmente adaptados. El pacto de codesarrollo de Disney con Maliyo Games subraya la dependencia de la propiedad intelectual global en la experiencia narrativa local. [4]Jeffrey Rousseau, "Carry1st Recibe Inversión de Sony," gamesindustry.biz

Los participantes internacionales prefieren los enfoques de asociación e inversión sobre la competencia directa en nuevos mercados, protegiéndose contra la complejidad regulatoria mientras aprovechan los conocimientos culturales ya desarrollados. Las operadoras de telecomunicaciones establecen paquetes de contenido más datos con los editores, y los proveedores de satélite como Starlink posicionan la conectividad como una ventaja competitiva para experiencias premium de servicio en directo.

Mientras tanto, los independientes regionales como Nyamakop y Kiro'o Games aprovechan las subvenciones gubernamentales y los motores multiplataforma como Unity para lanzar propiedad intelectual viable a nivel global. La ventaja competitiva gira en torno a la integración del dinero móvil, la profundidad de la localización y la gestión de la comunidad, más que en los gráficos fotorrealistas. En general, las cinco empresas con mayores ingresos controlan aproximadamente el 35% de la cuota combinada, lo que mantiene activa la conversación sobre adquisiciones pero deja espacio para los nuevos participantes.

Líderes de la Industria de Gaming en África

-

Carry1st (Pty) Ltd.

-

Maliyo Games Ltd.

-

Leti Arts Ltd.

-

Kucheza Gaming Ltd.

-

Gamesole Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NIP Group formó una División de Computación Digital mediante la adquisición de hardware de minería de criptomonedas para financiar su ecosistema de esports.

- Junio de 2025: pawaTech firmó un acuerdo de licencia de cuatro años con Choplife Gaming para expandir betPawa en Nigeria.

- Junio de 2025: Nyamakop regresó con «Relooted», reforzando el impulso del contenido local.

- Mayo de 2025: Carry1st organizó los clasificatorios africanos para el Campeonato Mundial de Call of Duty: Mobile 2025 con un fondo de premios de USD 15.000.

- Abril de 2025: GamesConnect Africa fue lanzado para catalizar la colaboración entre desarrolladores panafricanos.

- Marzo de 2025: Cassava Technologies y Nvidia anunciaron la primera fábrica de inteligencia artificial de África en Sudáfrica, prevista para junio de 2025.

- Marzo de 2025: África recibió su servidor dedicado de League of Legends, reduciendo la latencia para los jugadores de MOBA.

- Febrero de 2025: Equinix inauguró su primer centro de datos IBX en Johannesburgo, ofreciendo 20.000 pies cuadrados de espacio de colocation.

Alcance del Informe del Mercado de Gaming en África

El gaming se refiere a la práctica de jugar videojuegos a través de múltiples medios, como ordenadores, teléfonos móviles, consolas u otros soportes. La creciente prevalencia de las conexiones a internet de alta velocidad, especialmente en las economías emergentes, ha hecho que el gaming en línea sea una opción práctica para más personas en los últimos años. El alcance de la investigación incluye juegos para dispositivos móviles, consolas, y juegos de PC tanto en navegador como descargados.

El mercado de gaming africano está segmentado por plataforma (PC de navegador, smartphone, tablets, consola de videojuegos y PC descargado/caja) y país (Nigeria, Etiopía, Egipto, Marruecos, Kenia, Argelia y Sudáfrica). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| PC de Navegador |

| PC Descargado/Caja |

| Consola de Videojuegos |

| Smartphone |

| Tablet |

| Cloud Gaming |

| Acción/Aventura |

| Deportes |

| Shooter/FPS |

| MOBA |

| Casual/Puzzle |

| Simulación/Estrategia |

| Premium (Pago por Juego) |

| Free-to-Play con Compras en la Aplicación |

| Suscripción (Game Pass, Apple Arcade, etc.) |

| Publicidad en el Juego |

| Derechos de Medios y Patrocinios de Esports |

| Edad <18 |

| Edad 18-35 |

| Edad 36-50 |

| Edad >50 |

| Nigeria |

| Sudáfrica |

| Egipto |

| Kenia |

| Argelia |

| Resto de África |

| Por Plataforma | PC de Navegador |

| PC Descargado/Caja | |

| Consola de Videojuegos | |

| Smartphone | |

| Tablet | |

| Cloud Gaming | |

| Por Género de Juego | Acción/Aventura |

| Deportes | |

| Shooter/FPS | |

| MOBA | |

| Casual/Puzzle | |

| Simulación/Estrategia | |

| Por Modelo de Ingresos | Premium (Pago por Juego) |

| Free-to-Play con Compras en la Aplicación | |

| Suscripción (Game Pass, Apple Arcade, etc.) | |

| Publicidad en el Juego | |

| Derechos de Medios y Patrocinios de Esports | |

| Por Demografía de Jugadores | Edad <18 |

| Edad 18-35 | |

| Edad 36-50 | |

| Edad >50 | |

| Por País | Nigeria |

| Sudáfrica | |

| Egipto | |

| Kenia | |

| Argelia | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gaming en África en 2026?

El tamaño del mercado de gaming en África asciende a USD 2,29 mil millones en 2026 y se proyecta que alcance USD 4,10 mil millones en 2031.

¿Qué plataforma genera más ingresos de gaming en toda África?

Los smartphones contribuyen con el 61,15% de los ingresos totales de 2025, lo que refleja el panorama digital de África con enfoque prioritario en dispositivos móviles.

¿Qué factores impulsan la adopción del cloud gaming en el continente?

La inversión en centros de datos a hiperescala, los nodos de borde que reducen la latencia y el acceso libre de aranceles a contenido premium impulsan una CAGR del 13,72% para el cloud gaming.

¿Qué país representa la oportunidad de crecimiento más rápido?

Kenia lidera el crecimiento con una previsión de CAGR del 12,96% hasta 2031, respaldada por ecosistemas avanzados de dinero móvil y nueva infraestructura en la nube.

¿Qué modelo de ingresos está escalando más rápidamente?

Los servicios de suscripción crecen a una CAGR del 13,52%, impulsados por paquetes facturados por operadora que eliminan la fricción en los pagos.

¿Cuál es el principal desafío regulatorio para los editores?

Los aranceles de importación divergentes y la aplicación inconsistente de la propiedad intelectual siguen siendo obstáculos significativos, recortando la CAGR del sector en un estimado de 2,1 puntos porcentuales.

Última actualización de la página el: