Tamaño y Cuota del Mercado de Servicios de Auditoría en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

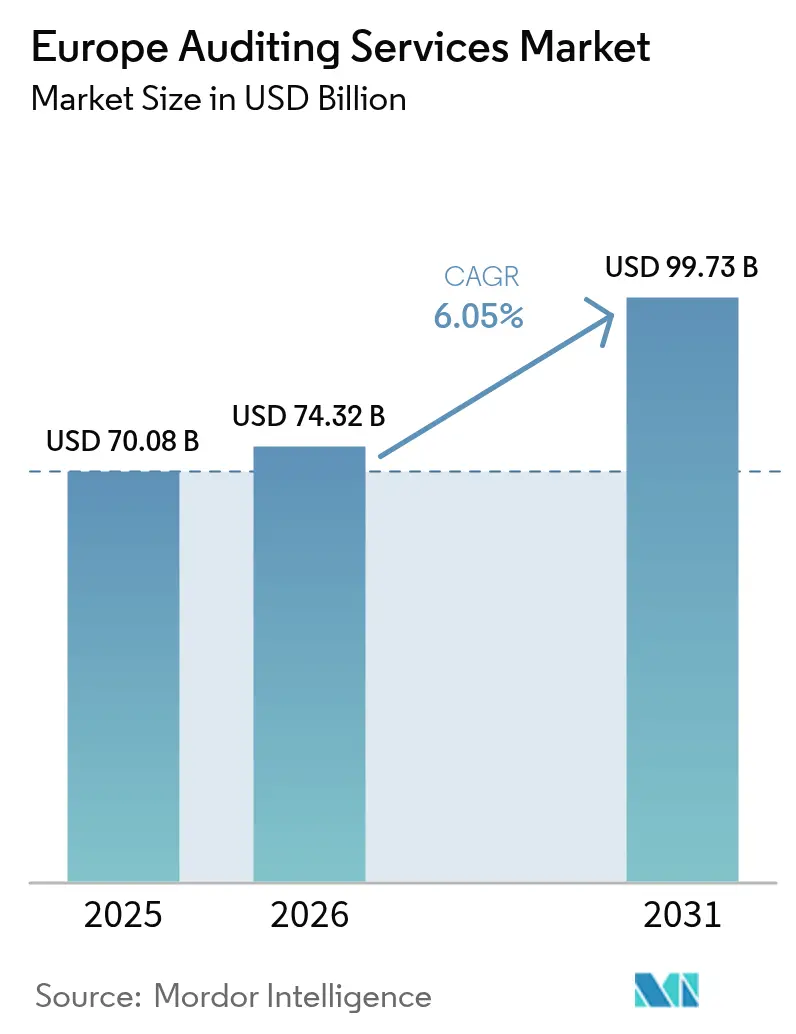

| Tamaño del mercado en el año base (2025) | 70.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Auditoría en Europa por Mordor Intelligence

El tamaño del mercado de servicios de auditoría en Europa en 2026 se estima en 74,32 mil millones de USD, creciendo desde el valor de 2025 de 70,08 mil millones de USD con proyecciones para 2031 que muestran 99,73 mil millones de USD, creciendo a una CAGR del 6,05% durante 2026-2031. Las normas de rotación obligatoria, la adopción de la garantía en tiempo real y los mandatos de garantía vinculados a ESG son los impulsores más sólidos que configuran el mercado europeo de servicios de auditoría. La acelerada automatización de las tareas de cumplimiento permite a los auditores centrarse en procedimientos basados en el juicio profesional, mientras que la detección de anomalías habilitada por IA amplía las pruebas de población y mejora la precisión en la detección del fraude. Las pequeñas y medianas empresas de primera digital están superando los umbrales de auditoría estatutaria, ampliando aún más el mercado europeo de servicios de auditoría a medida que estas empresas requieren sus primeros compromisos de auditoría externa. Simultáneamente, la demanda de auditorías de sistemas de información está aumentando porque los reguladores consideran ahora la resiliencia cibernética como un aspecto intrínseco de la integridad de la información financiera. El mercado europeo de servicios de auditoría también se beneficia de la Directiva de Informes de Sostenibilidad Corporativa, que abre flujos de ingresos de garantía completamente nuevos relacionados con la contabilidad de carbono y las métricas de impacto social. En general, las empresas que fusionan análisis propios con experiencia humana están posicionadas para obtener ganancias desproporcionadas, incluso cuando la escasez de talento y la inflación de responsabilidad moderan el crecimiento global.

Conclusiones Clave del Informe

- Por tipo, los servicios de auditoría externa retuvieron el 71,92% de la cuota del mercado de servicios de auditoría en Europa en 2025, mientras que la externalización de la auditoría interna se expande a una CAGR del 7,78% hasta 2031.

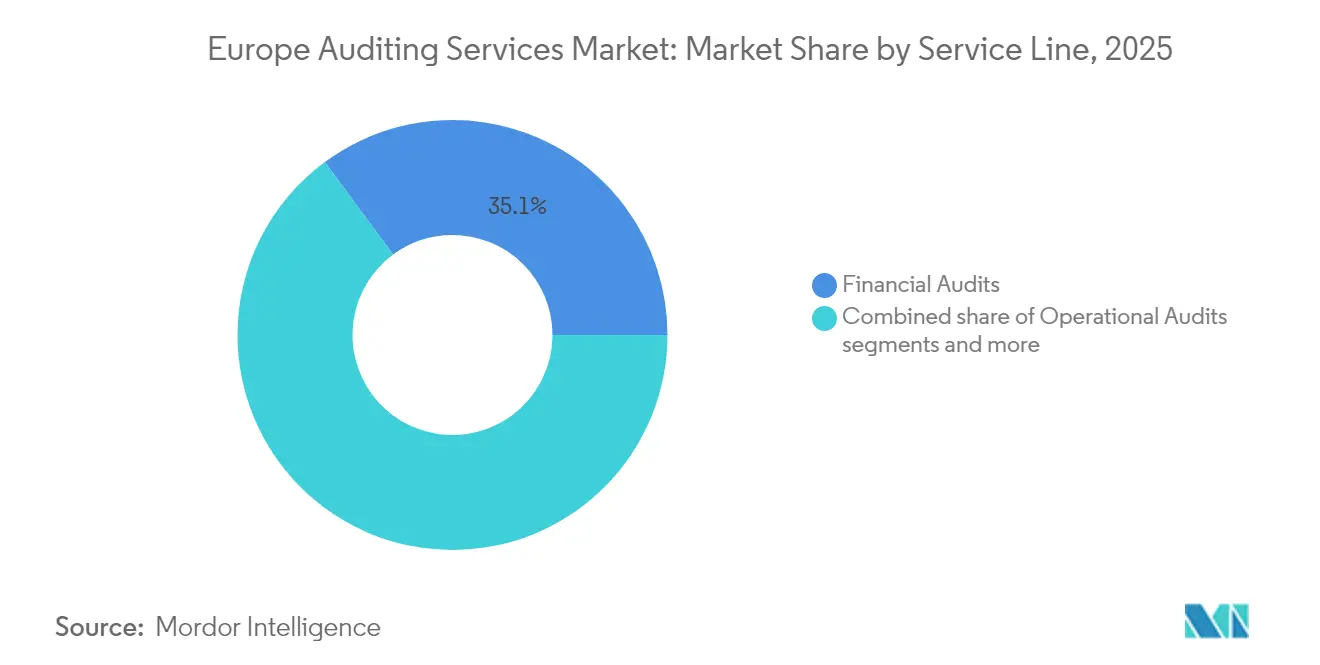

- Por línea de servicio, las auditorías financieras representaron el 35,12% del tamaño del mercado de servicios de auditoría en Europa en 2025, y se prevé que las auditorías de sistemas de información crezcan a una CAGR del 13,08% hasta 2031.

- Por usuario final, el segmento de Banca, Servicios Financieros y Seguros representó el 30,78% del tamaño del mercado de servicios de auditoría en Europa en 2025; se proyecta que TI y Telecomunicaciones aumente a una CAGR del 12,35% hasta 2031.

- Por geografía, el Reino Unido ostentó el 29,12% de la cuota del mercado de servicios de auditoría en Europa en 2025, mientras que la región del BENELUX avanza a una CAGR del 7,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Auditoría en Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia soluciones de auditoría continua y garantía en tiempo real | +1.2% | Global, con mayor intensidad en el Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Las normas de rotación obligatoria y licitación amplifican la rotación de auditorías | +1.8% | En toda Europa, particularmente fuerte en el núcleo de la UE | Largo plazo (≥ 4 años) |

| Las pymes de primera digital que ingresan al umbral de auditoría estatutaria | +0.9% | Global, con ganancias tempranas en BENELUX y los países NÓRDICOS | Corto plazo (≤ 2 años) |

| El Pacto Verde de la UE impulsa la demanda de auditorías vinculadas a ESG | +1.4% | En toda Europa, con efecto de expansión al Reino Unido | Mediano plazo (2-4 años) |

| La penetración de ERP nativo en la nube permite la entrega remota de auditorías | +0.8% | Global | Corto plazo (≤ 2 años) |

| La detección de anomalías impulsada por IA amplía el alcance de la auditoría | +1.1% | Global, con mayor intensidad en Suiza y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Soluciones de Auditoría Continua y Garantía en Tiempo Real

Las plataformas de monitoreo continuo permiten pruebas del 100% de las transacciones en lugar de muestras, mejorando notablemente la cobertura del riesgo de fraude en el mercado europeo de servicios de auditoría[1]Grant Thornton, "Informe de Implementación Europea de IA en Auditoría," Grant Thornton Global, grantthornton.global.. Las redes de nivel medio que despliegan análisis estandarizados ganan rápidamente credibilidad entre los emisores del mercado intermedio. Las firmas del Cuarteto Grande están reformando los sistemas heredados, aunque los requisitos de consenso entre socios ralentizan las implementaciones en toda la empresa, creando espacio competitivo. Los paneles de control en tiempo real permiten a los consejos de administración identificar infracciones de control en horas en lugar de semanas, lo que fortalece la eficacia del gobierno corporativo. Los honorarios de auditoría incorporan cada vez más precios de suscripción vinculados a conexiones de flujo de datos en lugar de facturación por hora. La transición también requiere la recapacitación de los auditores para interpretar alertas algorítmicas y evaluar el gobierno de los modelos de IA. Como resultado, la competencia tecnológica se convierte en una competencia básica en toda la industria europea de servicios de auditoría.

Las Normas de Rotación Obligatoria y Licitación Amplifican la Rotación de Auditorías

Los mandatos de rotación estatutaria generan ciclos de relicitación predecibles que inyectan aproximadamente 2.300 millones de EUR en honorarios disputables en el mercado europeo de servicios de auditoría[2]Consejo de Información Financiera, "Revisión de la Calidad de la Auditoría," FRC, frc.org.uk.. Las redes de nivel medio con especialización sectorial y tarifas competitivas aprovechan estas oportunidades para penetrar en los registros de grandes empresas. Sin embargo, ganar nuevos mandatos exige una inversión inicial en equipos de licitación y capacidad de incorporación, lo que tensiona los flujos de efectivo cuando los costes de talento están aumentando. Los titulares defienden sus posiciones combinando servicios multidisciplinarios y destacando el conocimiento institucional acumulado durante ciclos de auditoría anteriores. Los reguladores supervisan de cerca las negociaciones de honorarios para garantizar la independencia del auditor, a veces prohibiendo la consultoría auxiliar, lo que remodela las combinaciones de ingresos. La rotación también lleva a las empresas a reevaluar la madurez del control interno, elevando indirectamente la demanda de revisiones de preparación previa a la transición. En general, la rotación forzada diversifica el mercado europeo de servicios de auditoría, aunque aumenta la complejidad del cumplimiento normativo para los emisores.

Las Pymes de Primera Digital que Ingresan al Umbral de Auditoría Estatutaria

Las empresas emergentes de comercio electrónico y SaaS en los países NÓRDICOS y el BENELUX están superando los umbrales de ingresos o número de empleados que desencadenan la auditoría estatutaria, ampliando el mercado europeo de servicios de auditoría[3]Nordic Innovation, "Requisitos de Auditoría del Sector Tecnológico," Nordic Innovation, nordicinnovation.org.. Los fundadores prefieren portales de auditoría nativos en la nube que se integran directamente con los lagos de datos de ERP, reduciendo la fricción PBC (preparado por el cliente). Las cartas de encargo de auditoría incluyen cada vez más el cumplimiento fiscal y los diagnósticos de riesgo cibernético, ya que las empresas emergentes buscan soluciones de gobierno corporativo integrales. Los auditores de nivel medio obtienen una ventaja al ofrecer flujos de trabajo ágiles, mientras que las firmas más grandes compiten a través de la credibilidad de la marca cuando las empresas se preparan para las OPI. La afluencia de clientes de primera auditoría aumenta el volumen de encargos más pequeños, lo que lleva a las firmas a automatizar las tareas de baja complejidad para lograr eficiencia en costes. Con el tiempo, las pymes en crecimiento evolucionan hacia clientes de mediana capitalización, creando potencial de valor de por vida en el mercado europeo de servicios de auditoría. Este impulsor, por tanto, apoya la expansión sostenible de los ingresos más allá de los ciclos macroeconómicos.

El Pacto Verde de la UE Impulsa la Demanda de Auditorías Vinculadas a ESG

La Directiva de Informes de Sostenibilidad Corporativa exige una garantía limitada en 2025, que escala a una garantía razonable en 2028, lo que inyecta nuevas líneas de servicio en el mercado europeo de servicios de auditoría[4]PwC, "Servicios de Garantía ESG en Europa," PwC, pwc.com.. Los auditores deben validar las huellas de carbono, las prácticas laborales en la cadena de suministro y los impactos en la biodiversidad, lo que requiere equipos multidisciplinarios que combinen contadores, ingenieros y científicos ambientales. Las firmas del Cuarteto Grande han construido centros de ESG dedicados en 15 países europeos, lo que señala una inversión significativa. Las redes de nivel medio se asocian con consultoras especializadas para cubrir brechas de capacidad, acelerando la actividad de fusiones y adquisiciones. Los modelos de precios siguen siendo incipientes porque los participantes del mercado debaten el alcance de los encargos y los límites de responsabilidad por declaraciones incorrectas no financieras. Los emisores de primera en actuar que buscan garantía voluntariamente ganan confianza de los inversores, estableciendo presión entre pares en todas las industrias. En la próxima década, la validación de ESG podría rivalizar con los ingresos de la auditoría financiera dentro del mercado europeo de servicios de auditoría.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento auditor e inflación salarial creciente | -1.5% | En toda Europa, particularmente aguda en el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Aumento de los límites de responsabilidad y riesgo de litigios | -0.8% | En toda Europa, con efectos secundarios de los litigios en los Estados Unidos | Mediano plazo (2-4 años) |

| La autogarantía habilitada por cadena de bloques amenaza los fondos de honorarios | -0.3% | Global, con adopción temprana en servicios financieros | Largo plazo (≥ 4 años) |

| La sensibilidad al coste de las pymes limita la venta cruzada de asesoría | -0.6% | En toda Europa, particularmente en el sur de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Auditor e Inflación Salarial Creciente

La oferta de auditores calificados se queda rezagada respecto a la demanda en porcentajes de dos dígitos, impulsando los salarios del personal sénior un 23% en 2024 y comprimiendo los márgenes de encargo en todo el mercado europeo de servicios de auditoría. Las firmas responden con modelos de trabajo híbrido y trayectorias de promoción aceleradas, aunque estas ventajas a veces diluyen el rigor de la tutoría. La escasez es más aguda en la auditoría de TI y la garantía de ESG, donde se requiere experiencia interdisciplinaria. La contratación de profesionales extranjeros enfrenta obstáculos migratorios, especialmente después del Brexit, lo que agrava las escaseces en el Reino Unido. La alta rotación también erosiona la memoria institucional, aumentando el coste de mantener los controles de calidad de la auditoría. La automatización compensa algunas brechas de recursos, pero los clientes siguen siendo cautelosos cuando los equipos júnior ejecutan procedimientos críticos. A menos que se amplíen las canalizaciones de formación, los déficits de talento podrían retrasar los plazos de entrega y poner en peligro la recuperación de honorarios en toda la industria europea de servicios de auditoría.

Aumento de los Límites de Responsabilidad y Riesgo de Litigios

Las primas de indemnización profesional han subido un 18% anual desde 2024 en medio de fracasos destacados de auditoría, elevando las estructuras de costes fijos dentro del mercado europeo de servicios de auditoría. Los debates legislativos sobre la responsabilidad solidaria intensifican la percepción del riesgo entre los aseguradores, que amplían las exclusiones para errores relacionados con la tecnología. Las redes más pequeñas enfrentan precios desproporcionados, lo que dificulta la licitación para auditorías de grandes empresas que requieren una cobertura de 100 millones de EUR. Algunas firmas crean vehículos de seguros cautivos, pero los reguladores examinan el autoseguro para comprobar su adecuación de solvencia. Las capas de deducible más altas fomentan el uso extensivo de herramientas forenses para prevenir reclamaciones, lo que eleva los costes de ejecución de la auditoría. Mientras tanto, los clientes negocian cláusulas de recuperación que transfieren parte de la exposición al litigio de vuelta a las firmas. A menos que las reformas de responsabilidad ofrezcan protecciones equilibradas, el aumento de las primas de riesgo podría limitar la entrada de nuevos competidores y reforzar la concentración en el mercado europeo de servicios de auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Auditoría Externa en Medio del Crecimiento Interno

Los encargos de auditoría externa generaron el 71,92% de los ingresos de 2025, confirmando el cumplimiento estatutario como el ancla del mercado europeo de servicios de auditoría. Los plazos de presentación obligatorios y la presión de los inversores garantizan una demanda relativamente inelástica, lo que apoya flujos de efectivo predecibles para las redes de auditoría. No obstante, la externalización de la auditoría interna se está acelerando a una CAGR del 7,78%, lo que refleja el apetito a nivel de consejo de administración por evaluaciones independientes de los controles operacionales sin gastos de personal. Las firmas de nivel medio aprovechan equipos especializados por sector para ganar contratos de servicios gestionados de empresas del mercado intermedio que buscan escalabilidad. Simultáneamente, los titulares del Cuarteto Grande crean unidades de auditoría interna dedicadas para evitar conflictos de independencia con los clientes de auditoría externa, al tiempo que capturan una mayor participación en la cartera. El despliegue de tecnología, como el monitoreo continuo de controles, permite a los proveedores operar con modelos de recursos reducidos que mejoran la rentabilidad. En consecuencia, la auditoría interna gana prominencia dentro del mercado europeo de servicios de auditoría a medida que las expectativas de gobierno corporativo se amplían más allá de los informes financieros. Esta convergencia también crea vías de referencias cruzadas, ya que los auditores externos recomiendan mejoras de auditoría interna para mejorar los ecosistemas de garantía en general.

El crecimiento de la auditoría interna altera la arquitectura de precios, pasando del modelo de tiempo y materiales a modelos de suscripción vinculados al número de pruebas de control o procesos de negocio cubiertos. Las firmas que combinan paneles de análisis de riesgo con informes trimestrales al comité aseguran contratos plurianuales que estabilizan las tasas de utilización. Mientras tanto, la presión sobre los honorarios de auditoría externa aumenta porque los procesos de licitación hacen hincapié en la competitividad en costes en medio de las normas de rotación. La combinación de ambos servicios otorga a los proveedores ventaja en la negociación, permitiendo estrategias de subsidio cruzado. Los reguladores, sin embargo, aplican salvaguardas de independencia que limitan la prestación simultánea al mismo cliente, lo que empuja al mercado europeo de servicios de auditoría hacia una delineación interna-externa más clara. En el horizonte de previsión, es probable que se expandan los modelos de aprovisionamiento híbrido, donde las empresas mantienen la planificación estratégica de la auditoría interna internamente pero externalizan la ejecución. Esta combinación maximiza la profundidad del gobierno corporativo al tiempo que contiene los costes de nómina, subrayando las trayectorias de crecimiento complementarias de ambos tipos de auditoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Línea de Servicio: Las Auditorías Financieras Lideran Mientras las Auditorías Tecnológicas se Disparan

Las auditorías financieras aportaron el 35,12% de los ingresos totales de 2025 y siguen siendo la base reputacional del mercado europeo de servicios de auditoría. Permiten la venta cruzada hacia asesoría, fiscalidad y servicios de transacciones, reforzando la fidelidad del cliente. Sin embargo, se proyecta que las auditorías de sistemas de información avancen a una CAGR del 13,08%, superando a todas las demás líneas de servicio a medida que el monitoreo del riesgo cibernético se convierte en parte integral de la fiabilidad financiera. Los reguladores enfatizan los controles generales de TI y las validaciones de integridad de datos, lo que obliga a los auditores a integrar ingenieros de seguridad en los equipos de campo. Las firmas del Cuarteto Grande despliegan herramientas propias de revisión de código que escanean las capas de personalización de ERP, mientras que las redes de nivel medio se asocian con boutiques de ciberseguridad para obtener experiencia especializada. La creciente dependencia de las arquitecturas en la nube amplía el alcance de la auditoría a las organizaciones de servicios de terceros, aumentando la complejidad de los encargos.

Las auditorías de cumplimiento y las auditorías operacionales continúan abordando regulaciones específicas del sector, como Solvencia II en los seguros y las Buenas Prácticas de Fabricación en los productos farmacéuticos. Las auditorías de investigación, aunque de menor volumen, exigen honorarios premium durante las crisis de fraude, impulsando los márgenes. Las consultoras estratégicas presionan las líneas de asesoría, pero siguen siendo valiosas cuando se combinan con mandatos de garantía. Con el tiempo, se espera una convergencia de líneas de servicio, ya que los clientes solicitan opiniones de auditoría integradas que cubran estados financieros, controles de TI y métricas de ESG dentro de un único encargo. Dicha integración requiere marcos multidominio, lo que impulsa a las firmas a invertir en plataformas de datos unificadas para manejar conjuntos de evidencias heterogéneos. La evolución de la combinación de servicios redefine así las prioridades de capacidad en todo el mercado europeo de servicios de auditoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: BFSI Lidera Mientras la Tecnología Acelera

El sector de Banca, Servicios Financieros y Seguros generó el 30,78% de la demanda de auditoría en 2025 porque la supervisión prudencial exige una garantía exhaustiva sobre los modelos de riesgo crediticio y la adecuación del capital. Los instrumentos financieros complejos elevan aún más la dependencia de los especialistas en valoración, sosteniendo la densidad de honorarios. Sin embargo, se prevé que el gasto en auditoría de TI y Telecomunicaciones aumente a una CAGR del 12,35% a medida que las plataformas digitales, los despliegues de 5G y los sistemas de inteligencia artificial atraen un mayor escrutinio regulatorio sobre la privacidad de datos y la equidad algorítmica. Las firmas de auditoría deben ahora validar los ciclos de vida del software, los marcos de gobierno de datos y los controles de IA ética junto con las conciliaciones financieras tradicionales. Esta tendencia amplía los requisitos de talento dentro del mercado europeo de servicios de auditoría, combinando tecnólogos con contadores públicos certificados.

Las entidades manufactureras contribuyen con ingresos estables a través de la transparencia de la cadena de suministro y la verificación de la huella de carbono. Los encargos de Energía y Servicios Públicos aumentan a medida que proliferan la integración de energías renovables y el comercio de carbono, exigiendo auditorías de los contratos de compra de energía y los registros de emisiones. Las auditorías del Sector Gubernamental y Público siguen siendo considerables, pero están limitadas por los ciclos presupuestarios públicos, mientras que las auditorías de Salud y Ciencias de la Vida se expanden modestamente en medio de la digitalización de los ensayos clínicos. La divergencia entre industrias en las tasas de crecimiento obliga a las firmas a adoptar estrategias de comercialización centradas en la industria en lugar de modelos de servicio monolíticos. En consecuencia, la asignación de recursos se alinea con los sectores que experimentan la transformación más rápida, reforzando el cambio estructural hacia encargos intensivos en tecnología en todo el mercado europeo de servicios de auditoría.

Análisis Geográfico

El Reino Unido mantiene una cuota de mercado del 29,12% en 2025 a pesar de la divergencia regulatoria relacionada con el Brexit, beneficiándose del estatus de Londres como centro financiero, las complejas estructuras corporativas y los sofisticados requisitos de auditoría que exigen honorarios premium, mientras que el BENELUX emerge como la región de más rápido crecimiento con una CAGR del 7,74% impulsada por la armonización regulatoria y la actividad de fusiones y adquisiciones transfronterizas. Alemania representa el segundo mercado más grande con una fuerte demanda de auditoría industrial, complejos requisitos de gobierno corporativo y sustanciales oportunidades de auditoría del mercado intermedio que benefician tanto a las firmas del Cuarteto Grande como a las de nivel medio. Francia demuestra un crecimiento sostenido gracias a las reformas del gobierno corporativo y los requisitos de informes de ESG que crean alcance adicional de auditoría y oportunidades de asesoría.

El excepcional crecimiento de la región del BENELUX refleja los beneficios de la integración económica, con los Países Bajos sirviendo como ubicación de sede europea para corporaciones multinacionales que requieren servicios de auditoría sofisticados, mientras que la posición de Bélgica como centro administrativo de la UE crea demanda de cumplimiento normativo y servicios de auditoría gubernamental. Los países NÓRDICOS muestran un crecimiento sólido impulsado por el liderazgo en sostenibilidad, la adopción de tecnología y las prácticas de gobierno transparente que crean demanda de servicios de garantía de ESG y auditoría tecnológica. España e Italia representan mercados sustanciales con oportunidades de crecimiento en servicios de auditoría del mercado intermedio y verificación del cumplimiento normativo, mientras que el Resto de Europa captura los mercados emergentes en Europa Central y del Este, donde el desarrollo económico impulsa el aumento de los requisitos de auditoría y la sofisticación regulatoria.

Los mercados NÓRDICOS exhiben un crecimiento de CAGR del 7,12% hasta 2031, catalizado por el emprendimiento tecnológico y el liderazgo en transparencia climática. Suecia y Dinamarca impulsan la demanda de auditoría de energías renovables, mientras que la industria de los videojuegos de Finlandia requiere experiencia en valoración de propiedad intelectual. España e Italia ofrecen un potencial alcista emergente vinculado a los proyectos de fondos de recuperación de la UE que exigen una supervisión de auditoría rigurosa. Sin embargo, la volatilidad económica y las complejas regulaciones laborales moderan el impulso a corto plazo. Los territorios del Resto de Europa, incluidas las economías de Europa Central y del Este, ofrecen un crecimiento moderado, pero sirven como centros de prestación de servicios eficientes en costes para las grandes redes. En general, capturar el crecimiento geográfico dentro del mercado europeo de servicios de auditoría requiere equilibrar el dominio regulatorio local con la infraestructura de entrega paneuropea.

Panorama Competitivo

El mercado europeo de servicios de auditoría está muy concentrado, con las firmas del Cuarteto Grande dominando la gran mayoría de los ingresos de auditoría, lo que indica una estructura casi monopolística. PwC mantiene una posición de liderazgo, seguida de cerca por Deloitte, EY y KPMG. Sin embargo, la competencia entre estos gigantes está cada vez más determinada por la diferenciación de capacidades en lugar de centrarse en retener la cuota de mercado. Las importantes inversiones en análisis impulsados por IA, capacidades de ESG y documentación de auditoría asegurada mediante cadena de bloques reflejan este cambio. Movimientos destacados incluyen el lanzamiento por parte de PwC de un Centro de Excelencia de ESG a escala europea y la expansión por parte de Deloitte de su plataforma propietaria Cortex, que permite pruebas avanzadas de asientos contables.

Las redes de auditoría de nivel medio, aunque de cuota de mercado global mucho menor, están logrando con éxito enfocarse en nichos de mercado para ganar nuevos mandatos. Firmas como BDO y Grant Thornton atraen a grupos de clientes especializados mediante estrategias enfocadas en empresas familiares y capital privado, respectivamente. La fusión de Mazars y FORVIS ha creado un actor de mayor tamaño capaz de desafiar el dominio del Cuarteto Grande. Las recientes adquisiciones de Baker Tilly en Francia y España destacan una tendencia más amplia de consolidación para construir escala y financiar actualizaciones tecnológicas. El énfasis regulatorio en la calidad de la auditoría por encima del tamaño de la firma ha permitido a estos competidores competir en eficacia, diversificando sutilmente el panorama competitivo.

La competitividad futura en el sector está cada vez más vinculada a las asociaciones estratégicas y la innovación en talento. Las alianzas con proveedores de nube, expertos en ciberseguridad y consultores de ESG están dando forma a las ofertas de auditoría de próxima generación. La colaboración de Deloitte con Google Cloud apoya herramientas avanzadas de riesgo impulsadas por IA, mientras que el trabajo de RSM con Microsoft se centra en soluciones de auditoría para pequeñas y medianas empresas. Las firmas también intensifican los esfuerzos de contratación, ofreciendo beneficios como programas de maestría en ciencia de datos con matrícula gratuita para atraer al mejor talento. Los crecientes riesgos de litigios están promoviendo acuerdos conjuntos de defensa legal, lo que demuestra que la tecnología, la especialización y el desarrollo del talento son ahora más críticos que el tamaño del mercado en sí mismo.

Líderes de la Industria de Servicios de Auditoría en Europa

PwC

Deloitte

EY

KPMG

BDO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Auditstage, una empresa emergente de tecnología de auditoría con sede en Bruselas, recaudó 750.000 EUR (880.350 USD) en financiación previa a la semilla liderada por Smartfin para desarrollar plataformas de colaboración de auditoría impulsadas por IA con confirmaciones automatizadas y capacidades de preparación de datos, lo que señala el interés del capital de riesgo en la innovación tecnológica de auditoría.

- Marzo de 2025: KPMG anunció la consolidación de sus asociaciones nacionales europeas en entidades regionales más grandes para agilizar el gobierno corporativo, fortalecer la prestación de servicios transfronterizos y mejorar la consistencia de la calidad de la auditoría en todas las jurisdicciones, lo que representa una iniciativa de reestructuración organizacional significativa.

- Enero de 2025: Baker Tilly International informó ingresos globales récord de 5,62 mil millones de USD para 2024, con EMEA representando la región de más rápido crecimiento con un 13% de crecimiento, impulsado por la expansión en los mercados de Bélgica, Francia, Alemania, Italia, Países Bajos, Polonia, España y el Reino Unido.

- Diciembre de 2024: KPMG Bélgica publicó orientación sobre la implementación de IA generativa para equipos de auditoría interna, con técnicas de ingeniería de instrucciones y tecnología de Generación Aumentada por Recuperación para mejorar la eficiencia de la auditoría y las capacidades de gestión del conocimiento.

Alcance del Informe del Mercado de Servicios de Auditoría en Europa

Los servicios de auditoría examinan y evalúan los registros y transacciones financieras de una organización, garantizando la exactitud y el cumplimiento de las leyes y regulaciones pertinentes. Las auditorías son realizadas generalmente por profesionales independientes y calificados conocidos como auditores. El mercado europeo de servicios de auditoría está segmentado por tipo, línea de servicio y país. Por tipo, el mercado está segmentado en auditoría interna y auditoría externa. El mercado está segmentado por línea de servicio en auditorías operacionales, auditorías financieras, asesoría y consultoría, auditorías de investigación, auditorías de sistemas de información, auditorías de cumplimiento y otras líneas de servicio (auditorías de tecnología de la información (TI), etc.). El mercado está segmentado por país: el Reino Unido e Irlanda, Alemania, Francia, Italia, Países Bajos, España y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de servicios de auditoría en valor (USD) para todos los segmentos anteriores.

| Auditoría Interna |

| Auditoría Externa |

| Auditorías Operacionales |

| Auditorías Financieras |

| Auditorías de Cumplimiento |

| Otras Líneas de Servicio (Auditoría de Investigación, Auditoría de Sistemas de Información, etc.) |

| BFSI |

| Manufactura |

| Sector Gubernamental y Público |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Otras Industrias |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo | Auditoría Interna |

| Auditoría Externa | |

| Por Línea de Servicio | Auditorías Operacionales |

| Auditorías Financieras | |

| Auditorías de Cumplimiento | |

| Otras Líneas de Servicio (Auditoría de Investigación, Auditoría de Sistemas de Información, etc.) | |

| Por Industria de Usuario Final | BFSI |

| Manufactura | |

| Sector Gubernamental y Público | |

| Salud y Ciencias de la Vida | |

| TI y Telecomunicaciones | |

| Energía y Servicios Públicos | |

| Otras Industrias | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de auditoría en Europa hasta 2031?

Se proyecta que se expanda a una CAGR del 6,05%, pasando de 74,32 mil millones de USD en 2026 a 99,73 mil millones de USD en 2031.

¿Qué línea de servicio crece más rápidamente en los encargos de auditoría europeos?

Se prevé que las auditorías de sistemas de información aumenten a una CAGR del 13,08% porque la resiliencia cibernética es ahora parte integral de la integridad de los informes financieros.

¿Qué segmento ostenta la mayor cuota del mercado de servicios de auditoría en Europa actualmente?

Los servicios de auditoría externa controlan el 71,92% de los ingresos debido a las exigencias de cumplimiento estatutario.

¿Qué segmento de usuario final está previsto que registre el mayor crecimiento en el gasto de auditoría?

Se espera que la demanda de auditoría de TI y Telecomunicaciones aumente a una CAGR del 12,35% a medida que los reguladores endurecen la supervisión de las empresas de plataformas.

¿Quiénes son los actores dominantes en los servicios de auditoría europeos?

PwC, Deloitte, EY y KPMG concentran colectivamente el 97% de los ingresos de auditoría, lo que refleja una concentración de mercado extrema.

¿Por qué es significativa la garantía de ESG para las firmas de auditoría?

La Directiva de Informes de Sostenibilidad Corporativa exige una garantía limitada a partir de 2025 y una garantía razonable para 2028, creando nuevas fuentes de ingresos para las firmas con experiencia en sostenibilidad.

Última actualización de la página el: