Tamaño y Cuota del Mercado de Juegos de Azar en Línea en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 47.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Azar en Línea en Europa por Mordor Intelligence

Se espera que el mercado de juegos de azar en línea en Europa crezca de 47,21 mil millones de USD en 2025 a 50,19 mil millones de USD en 2026, y se prevé que alcance los 68,19 mil millones de USD en 2031 a una CAGR del 6,32% durante el período 2026-2031. Los teléfonos inteligentes dominan el mercado debido a su comodidad y uso generalizado. Las innovaciones en juegos de casino están acortando la brecha con otras categorías populares. Los individuos jóvenes con conocimientos tecnológicos están impulsando la demanda del mercado a través de su preferencia por las plataformas digitales. La inteligencia artificial mejora la experiencia del usuario con recomendaciones personalizadas y medidas de juego responsable mejoradas. Las apuestas deportivas siguen siendo el segmento más popular, respaldado por los principales torneos y las apuestas en vivo. Los cambios regulatorios, como las reformas de Italia y la anticipada liberalización de la ley de juego en Francia, crean oportunidades para los operadores que se adaptan a diversas necesidades de cumplimiento normativo. El mercado europeo de juegos de azar en línea es moderadamente competitivo, con los diez principales operadores representando menos de la mitad de los ingresos totales, dejando espacio para que los operadores más pequeños crezcan.

Conclusiones clave del informe

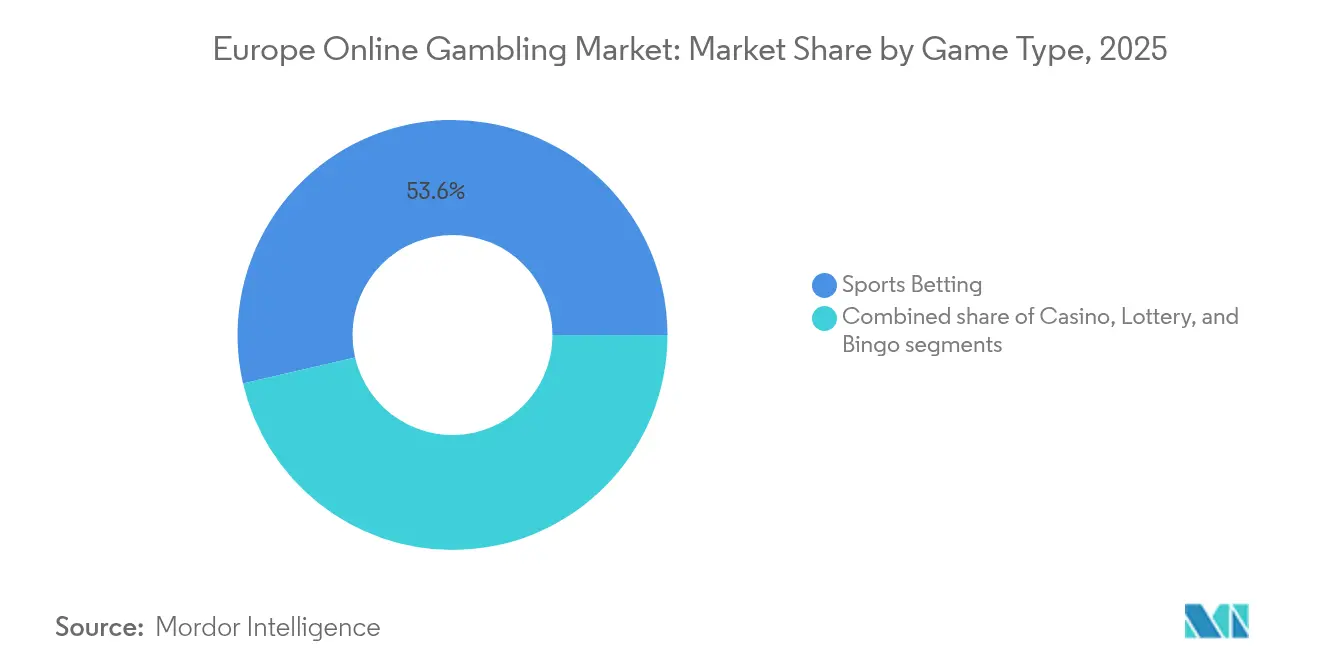

- Por tipo de juego, las apuestas deportivas lideraron con una cuota de ingresos del 53,62% en 2025, mientras que se prevé que los juegos de casino se expandan a una CAGR del 7,78% hasta 2031.

- Por dispositivo, el móvil representó el 58,74% de la cuota del Mercado de Juegos de Azar en Línea en Europa en 2025 y está creciendo a una CAGR del 8,18%.

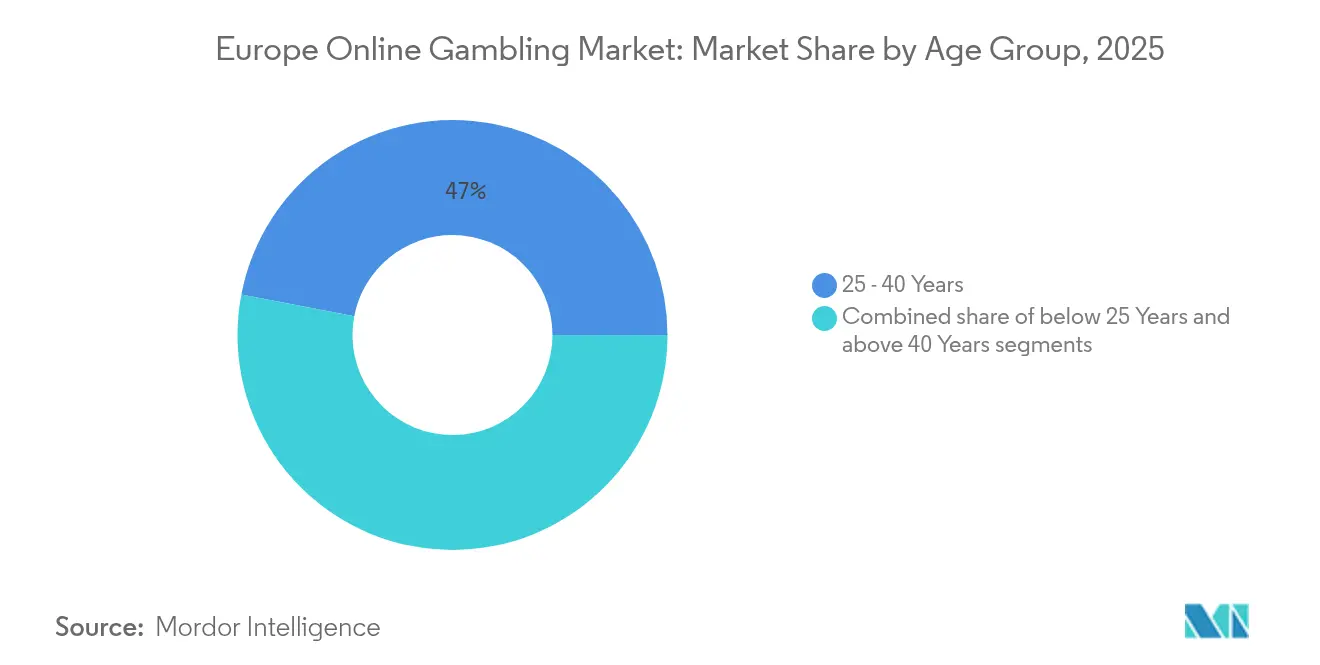

- Por grupo de edad, el segmento de 25 a 40 años representó el 46,98% del tamaño del Mercado de Juegos de Azar en Línea en Europa en 2025, mientras que el segmento de menores de 25 años está previsto que crezca a una CAGR del 8,06% hasta 2031.

- Por género, los jugadores masculinos dominaron con una cuota del 66,35% en 2025; la participación femenina avanza a una CAGR del 7,92%, especialmente a través de canales móviles.

- Por geografía, el Reino Unido lideró con una cuota del 24,78% en 2025, mientras que se prevé que Italia registre la CAGR más rápida del 7,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Juegos de Azar en Línea en Europa

Tabla de Impacto de los Factores Impulsores*

| FACTOR IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El 5G y los teléfonos inteligentes impulsan el mercado | +1.2% | Reino Unido, Alemania, mercados nórdicos | Mediano plazo (2-4 años) |

| Mayor demanda de los consumidores de experiencias interactivas y adaptadas al móvil | +1.8% | Europa del Sur y otros mercados emergentes | Corto plazo (≤ 2 años) |

| La integración de la inteligencia artificial y la realidad virtual mejora la experiencia general del usuario | +0.9% | Reino Unido, Alemania, Países Bajos, Suecia | Largo plazo (≥ 4 años) |

| Los torneos nacionales y regionales impulsan la actividad de apuestas al aumentar las oportunidades y el compromiso del consumidor | +1.1% | Pan-europeo, con picos durante los grandes eventos deportivos | Corto plazo (≤ 2 años) |

| La disponibilidad de diversas opciones de juego ayuda a atraer a una base de consumidores más amplia | +0.8% | Mercados europeos maduros y bien regulados | Mediano plazo (2-4 años) |

| Las iniciativas de marketing estratégico y los programas de patrocinio aumentan la visibilidad de la marca de juegos de azar | +0.6% | Reino Unido, España, Italia, Alemania, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El 5G y los teléfonos inteligentes impulsan el mercado

El mercado de juegos de azar en línea en Europa está creciendo rápidamente, impulsado por la adopción de teléfonos inteligentes y las redes 5G. En 2024, el 94% de los hogares europeos tenía acceso a internet, según la Unión Europea [1]Fuente: Unión Europea, Estadísticas de economía y sociedad digital - hogares e individuos,

ec.europa.eu. Operadores como Bet365, LeoVegas y Unibet se están enfocando en plataformas adaptadas al móvil para atraer usuarios. Las aplicaciones web progresivas (PWA) están ganando popularidad, permitiendo a los usuarios acceder a sitios de juegos de azar a través de navegadores, eludiendo las restricciones de las tiendas de aplicaciones. El despliegue del 5G ha mejorado los juegos móviles con mejor transmisión en vivo, tiempos de respuesta más rápidos e interacciones en tiempo real. A finales de 2024, la adopción del 5G en Europa creció un 87%, según Connect Europe [2]Fuente: Connect Europe, Estado de las Comunicaciones Digitales 2025,

connecteurope.org. Plataformas como Bwin han aprovechado esto para introducir marcadores en vivo, salas de apuestas multijugador e integraciones de chat, atrayendo a usuarios más jóvenes orientados a la experiencia. Estos avances permiten funcionalidades como apuestas por voz y salas de chat interactivas, haciendo la experiencia más atractiva.

Los avances tecnológicos y los juegos inmersivos mejoran la experiencia del usuario

El mercado de juegos de azar en línea en Europa está creciendo rápidamente, impulsado por los avances tecnológicos y una base creciente de jugadores. Empresas como Entain y Flutter Entertainment utilizan inteligencia artificial para personalizar cuotas, promociones y alertas de riesgo, aumentando el compromiso y garantizando el juego responsable. La realidad virtual (RV) está transformando el mercado con experiencias de casino en vivo que imitan los casinos físicos, atrayendo a usuarios jóvenes con conocimientos tecnológicos. La cadena de bloques garantiza transacciones transparentes, generando confianza en regiones con regulaciones estrictas. Los sistemas basados en la nube permiten a los operadores expandirse por distintos países y respaldar la agrupación de liquidez transfronteriza para operaciones pan-europeas. Los millennials y la Generación Z se sienten cada vez más atraídos por funcionalidades como misiones, marcadores y interacciones sociales, en línea con sus hábitos de juego.

Los torneos nacionales y regionales impulsan la actividad de apuestas

Los torneos deportivos, tanto nacionales como regionales, impulsan el crecimiento del mercado de juegos de azar en línea en Europa al incrementar la actividad de apuestas y el compromiso de los usuarios. Eventos como la UEFA Champions League y la EuroLeague registran picos de apuestas, especialmente cuando operadores como bet365 ofrecen funcionalidades como cuotas especiales, apuestas en vivo y retransmisiones. Los operadores también están apuntando a deportes más pequeños de crecimiento rápido, como se observa con el patrocinio de Betsson a la gira de la Federación Internacional de Pádel. En 2024, Europa recibió 747 millones de llegadas internacionales, según la Organización Mundial del Turismo de la ONU, con muchos visitantes participando en apuestas durante los principales torneos [3]Fuente: Organización Mundial del Turismo de la ONU, El turismo internacional recupera los niveles prepandemia en 2024,

unwto.org. Estas colaboraciones ayudan a los operadores a conectar con los aficionados, convirtiendo el compromiso relacionado con el deporte en una estrategia clave en un mercado competitivo.

La integración de la inteligencia artificial y la realidad virtual mejora la experiencia general del usuario

La personalización basada en inteligencia artificial y las tecnologías inmersivas como la realidad virtual (RV) están transformando los juegos de azar en línea en Europa, haciéndolos más atractivos y centrados en el usuario. Operadores como Entain y Kindred Group utilizan herramientas de aprendizaje automático para ofrecer contenido personalizado, recomendar apuestas e identificar comportamientos de juego arriesgados para promover prácticas más seguras. Plataformas como PokerStars VR y Evolution Gaming están introduciendo salones de casino en RV y croupiers holográficos, creando experiencias interactivas e inmersivas que atraen a audiencias más jóvenes con conocimientos tecnológicos. Sin embargo, junto con estos avances están surgiendo regulaciones más estrictas. Se espera que la Ley de Inteligencia Artificial de la UE, prevista para 2026, exija a los operadores garantizar la transparencia de los algoritmos, detectar sesgos y someterse a auditorías independientes para proteger a los consumidores.

Análisis de Impacto de los Factores Restrictivos*

| FACTOR RESTRICTIVO | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones por la protección del consumidor y el juego responsable | -1.4% | Reino Unido, Alemania, Países Bajos, liderando el escrutinio regulatorio | Mediano plazo (2-4 años) |

| La alta tributación reduce la rentabilidad de los operadores | -0.9% | Alemania (impuesto del 5,3% sobre las apuestas), Suecia (impuesto del 22% sobre los ingresos brutos del juego), Francia (incrementos propuestos) | Corto plazo (≤ 2 años) |

| Las crecientes preocupaciones sobre la adicción al juego conducen a controles más estrictos | -1.1% | Países nórdicos, Reino Unido, Países Bajos con las medidas más estrictas | Largo plazo (≥ 4 años) |

| Competencia de operadores no regulados y del mercado negro | -0.7% | Europa del Este, mercados con licencias restrictivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta tributación reduce la rentabilidad de los operadores

El mercado de juegos de azar en línea en Europa se enfrenta a la elevada tributación sobre las apuestas y los ingresos brutos del juego (IBJ), un desafío que pesa especialmente sobre los operadores más pequeños y medianos. Tomemos el ejemplo de Alemania: un impuesto del 5,3% sobre las apuestas ha generado críticas por reducir la competitividad de las cuotas, afectando en particular al atractivo de las tragaperras y el póquer en línea. En Suecia, un elevado impuesto del 22% sobre los ingresos brutos del juego está comprimiendo los márgenes de beneficio de los operadores, empujando a algunos a recortar su presupuesto de marketing o a abandonar el mercado por completo. Las reformas fiscales de Francia tienen un gran impacto, con proyecciones que indican un golpe de 45 millones de EUR a los beneficios de FDJ en 2025, subrayando el impacto tangible de las políticas fiscales, incluso sobre los gigantes del sector. El panorama de licencias de Italia plantea sus propios obstáculos: una tasa de 7 millones de EUR por una licencia de nueve años, junto con otros impuestos basados en los ingresos, establece una barrera intimidante para los nuevos operadores [4]Fuente: Asociación Europea de Apuestas y Juegos de Azar, La EGBA Expresa su Preocupación por el Nuevo Decreto Italiano que Reorganiza las Tasas de Licencia de Juegos de Azar en Línea,

egba.eu. Tales desafíos a menudo dejan a los operadores más pequeños sin margen de maniobra, allanando el camino para la consolidación del mercado a medida que las entidades más grandes los absorben o los desplazan.

Preocupaciones por la protección del consumidor y el juego responsable

Los operadores en el mercado de juegos de azar en línea en Europa enfrentan desafíos debido a regulaciones más estrictas de protección al consumidor y de juego responsable. Muchos países exigen ahora medidas como controles de asequibilidad, límites de depósito y herramientas de autoexclusión. Por ejemplo, 27 países requieren que los jugadores establezcan límites de juego durante el registro. En el Reino Unido, las reformas propuestas tienen como objetivo endurecer los controles sobre los jugadores de alto gasto, apuntando a los programas VIP y las evaluaciones de riesgo financiero, lo que podría reducir significativamente los ingresos provenientes de clientes de alto valor. Para cumplir con la normativa y mantener una experiencia de usuario fluida, los operadores están invirtiendo en sistemas de cumplimiento normativo avanzados. Sin embargo, no equilibrar estos requisitos podría empujar a los jugadores hacia plataformas no reguladas, poniendo en riesgo la seguridad de los jugadores y reduciendo la cuota de mercado de los operadores regulados. Equilibrar el cumplimiento normativo y la satisfacción del cliente es ahora fundamental para el crecimiento sostenible del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: La innovación en casinos reduce la brecha

Las apuestas deportivas continúan dominando como el mayor contribuyente de ingresos en 2025, con una cuota del 53,62%, pero los juegos de casino como la ruleta, el blackjack y el bacará están ganando popularidad rápidamente. Estos juegos, transmitidos desde estudios profesionales en lugares como Riga y Malta, ofrecen una experiencia inmersiva que atrae a más jugadores. Los operadores de casinos colaboran cada vez más con estudios de contenido para crear mesas de marca, mientras que los botes acumulados transfronterizos incrementan significativamente los fondos de premios, haciendo estos juegos aún más atractivos. Se espera que el mercado de juegos de casino en Europa crezca de manera constante, con el segmento de casino en vivo proyectado para lograr una robusta CAGR del 7,78% durante el período de pronóstico.

Los juegos de tragaperras siguen siendo favoritos entre los jugadores debido a sus atractivos gráficos y el atractivo de los botes progresivos en múltiples monedas. Mientras tanto, las salas de póquer virtuales se centran en construir comunidades leales ofreciendo fondos de liquidez compartidos entre países como España, Francia y Portugal, mejorando la experiencia de juego. La digitalización de las loterías está ganando impulso, ayudando a los gobiernos estatales a generar ingresos mientras compiten con plataformas privadas que ofrecen funcionalidades innovadoras como el juego en sindicato. Innovaciones como el juego en sindicato, los sorteos instantáneos y la venta de billetes a través de aplicaciones están ayudando a las loterías a mantenerse relevantes mientras generan ingresos para los gobiernos. Estas tendencias destacan la evolución de las preferencias de los jugadores y los esfuerzos de los operadores por adaptarse a las dinámicas cambiantes del mercado.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo: El liderazgo de los teléfonos inteligentes se consolida

En 2025, los dispositivos móviles contribuyeron al 58,74% de los ingresos en el mercado de juegos de azar en línea y están creciendo a la tasa más rápida, con una CAGR del 8,18%. Funcionalidades como el juego con una sola mano, las billeteras integradas en la aplicación y el inicio de sesión biométrico han hecho que los juegos móviles sean más fáciles de usar y accesibles. Aunque las plataformas de escritorio siguen atrayendo a jugadores de alto volumen que prefieren herramientas avanzadas como opciones multitalla y análisis detallados, su cuota de mercado está reduciéndose gradualmente. Los operadores también están experimentando con nuevas plataformas, como televisores inteligentes y consolas de videojuegos, para llegar a una audiencia más amplia. Los visores de realidad virtual (RV) están comenzando a ofrecer experiencias de casino inmersivas, pero esta tecnología aún se encuentra en sus primeras etapas y atrae a un grupo más reducido de usuarios.

Los perfiles en la nube multiplataforma son cada vez más populares, permitiendo a los jugadores cambiar de dispositivo sin perder su progreso, lo que mejora la experiencia general de juego. Esta transición fluida entre dispositivos está ayudando a los operadores a fidelizar a sus clientes. A medida que los juegos móviles continúan dominando, las estrategias de marketing están cambiando para enfocarse más en la optimización de tiendas de aplicaciones y las asociaciones con influencers, especialmente a través de contenido de vídeo de formato corto. En conjunto, estas innovaciones en tecnología y marketing están posicionando a los dispositivos móviles como el centro neurálgico de los juegos de azar en línea, redefiniendo cómo los operadores atraen, comprometen y retienen a su base de jugadores.

Por Grupo de Edad: Los nativos digitales reconfiguran la demanda

Los jugadores de entre 25 y 40 años representan actualmente la mayor cuota de ingresos con un 46,98%, ya que generalmente tienen ingresos estables y un buen conocimiento de las apuestas deportivas. Este grupo es el principal objetivo de los operadores porque interactúan frecuentemente con las opciones de apuestas tradicionales y muestran patrones de gasto consistentes. Mientras tanto, el grupo de menores de 25 años está creciendo rápidamente, con una CAGR del 8,06%. Los jugadores más jóvenes se sienten especialmente atraídos por las tendencias modernas como los deportes electrónicos, las microapuestas y los desafíos interactivos que a menudo se integran con las plataformas de redes sociales. Para atraer a este público, los operadores se centran en crear procesos de incorporación fáciles de usar y en proporcionar herramientas educativas que les ayuden a comprender mejor los juegos y los sistemas de apuestas. Estos esfuerzos tienen como objetivo hacer que la experiencia de apuestas sea más accesible y atractiva para los usuarios más jóvenes.

Para mantener el interés de los jugadores más jóvenes, los operadores también están introduciendo funcionalidades como programas de fidelización gamificados, sistemas de recompensas similares a los cofres de botín y contenido transmitido en vivo con influencers populares. Estas incorporaciones satisfacen a los jugadores con conocimientos tecnológicos que valoran las experiencias interactivas y orientadas a la comunidad. Sin embargo, este grupo de edad es más vulnerable a los riesgos relacionados con el juego, lo que ha llevado a los reguladores a actuar. Las autoridades están implementando sistemas de intervención temprana y lanzando campañas de concienciación en las escuelas para educar a los jugadores jóvenes sobre las prácticas de juego responsable. Estas medidas tienen como objetivo garantizar que el mercado continúe creciendo mientras se prioriza la seguridad y el bienestar de los jugadores, especialmente los que corren mayor riesgo.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Género: La inclusión amplía la participación

Los apostadores masculinos dominan actualmente el mercado de juegos de azar en línea en Europa, representando el 66,35% de la cuota total. Sin embargo, la participación de las usuarias femeninas está creciendo rápidamente, con una tasa de crecimiento anual compuesta (CAGR) del 7,92%. Para atraer a más mujeres, las empresas se centran en mejorar los diseños de las plataformas añadiendo funcionalidades como herramientas de interacción social, opciones de apuesta rápida y mercados alineados con los intereses de estilo de vida, como las apuestas en entretenimiento y telerrealidad. Estos cambios tienen como objetivo hacer que las plataformas de juegos de azar en línea sean más inclusivas y atractivas para las usuarias femeninas. A medida que las plataformas continúan mejorando su experiencia de usuario y diversificando su oferta, se espera que la cuota de mujeres en el mercado aumente significativamente en los próximos años.

Estudios con tecnología de seguimiento ocular han demostrado que los hombres y las mujeres navegan por las plataformas de juego de manera diferente, lo que ha llevado a las empresas a probar y perfeccionar elementos de diseño como las paletas de colores y la forma en que se presenta la información. Estos ajustes están ayudando a crear interfaces que satisfacen las preferencias de ambos géneros. Las herramientas de juego responsable se están actualizando con mensajes específicos por género, ya que la investigación indica que los hombres y las mujeres tienen diferentes desencadenantes para comportamientos arriesgados como perseguir pérdidas. Al abordar estas diferencias de comportamiento, los operadores buscan promover prácticas de juego más seguras mientras amplían su alcance a una audiencia más amplia. Este enfoque no solo respalda el juego responsable, sino que también garantiza un crecimiento equilibrado en el mercado.

Análisis Geográfico

El Reino Unido aportó el 24,78% de los ingresos en 2025, respaldado por su sólido sistema de licencias, políticas eficaces de protección al consumidor y una larga tradición de afición al deporte. El mercado resulta atractivo para los operadores de juegos de azar gracias a la disponibilidad de soluciones de marca blanca y sistemas de pago avanzados, que hacen que las operaciones sean más fluidas y eficientes. Sin embargo, los nuevos controles de asequibilidad podrían reducir el gasto de los jugadores de alto valor, afectando potencialmente a los ingresos generales. Las empresas que adoptan tecnologías avanzadas de cumplimiento normativo están mejor preparadas para gestionar estos cambios y mantener su posición competitiva en este mercado bien regulado.

Italia es actualmente el mercado de más rápido crecimiento en Europa, con una tasa de crecimiento esperada del 7,41% de CAGR. Este crecimiento está impulsado por el próximo proceso de renovación de licencias en 2025-2026 y la posible flexibilización de la prohibición publicitaria del Decreto de Dignidad, lo que podría permitir a los operadores llegar a un público más amplio. La elevada tasa de entrada de 7 millones de EUR para una licencia de nueve años favorece a los operadores más grandes y con mayor financiación, dándoles ventaja en este mercado en expansión. Además, se espera que una mejor canalización impulse los ingresos fiscales, convirtiendo a Italia en un destino atractivo para las empresas de juegos de azar consolidadas que buscan ampliar su presencia en Europa. Estos factores posicionan a Italia como un mercado clave para el crecimiento futuro en la industria de juegos de azar en línea.

El mercado regulado de Alemania ha emitido 30 permisos de apuestas deportivas, 39 de tragaperras y 5 de póquer hasta finales de 2024, pero el impuesto del 5,3% sobre las apuestas ha creado desafíos al limitar los presupuestos de marketing de los operadores. A pesar de ello, algunas empresas han logrado mejorar su rendimiento utilizando liquidez agrupada entre diferentes estados, lo que ayuda a optimizar sus operaciones. Mientras tanto, Francia está explorando la legalización de los casinos en línea, lo que podría crear oportunidades significativas para el mercado europeo de juegos de azar en línea si se resuelven las preocupaciones de las partes interesadas. Otras regiones, como los países nórdicos, se están enfocando en medidas estrictas de prevención de daños para garantizar el juego responsable. Al mismo tiempo, España, los Países Bajos y Bélgica continúan creciendo de manera constante bajo reglas claras para los patrocinios y los bonos.

Panorama Competitivo

La competencia en el mercado europeo de juegos de azar en línea está moderadamente fragmentada, donde ningún actor individual domina. Para escalar operaciones y cumplir con los requisitos de conformidad transfronteriza, las empresas están llevando a cabo fusiones y adquisiciones. Por ejemplo, FDJ adquirió Kindred, mientras que Allwyn aseguró una participación mayoritaria en Novibet. Del mismo modo, Superbet amplió su presencia en la región del Benelux adquiriendo Napoleon Sports & Casino por entre 350 y 400 millones de EUR. Estas consolidaciones están ayudando a los operadores a fortalecer sus posiciones en el mercado y a optimizar las operaciones en múltiples regiones.

La tecnología está desempeñando un papel crucial en la configuración del panorama competitivo del mercado. Empresas líderes como Flutter aprovechan herramientas avanzadas como los sistemas de billetera única y los motores de riesgo en tiempo real para mejorar sus ofertas y garantizar lanzamientos rápidos de nuevas funcionalidades. Entain, por su parte, está invirtiendo fuertemente en inteligencia artificial para proporcionar cuotas de apuestas personalizadas y mejorar el compromiso con los clientes. Mientras tanto, jugadores más nuevos como BC.GAME, centrado en pagos con criptomonedas, y ComeOn, especialista en deportes electrónicos, están apuntando a audiencias más jóvenes que prefieren métodos de pago innovadores y experiencias de juego integradas. Estos avances tecnológicos están ayudando a los operadores a satisfacer las diversas preferencias de los clientes y a mantenerse a la vanguardia en el mercado.

Las asociaciones con equipos deportivos están demostrando ser una valiosa estrategia de marketing para los operadores de juegos de azar. Acuerdos como los patrocinios en la camiseta principal en ligas como la Premier League, la Serie A y La Liga ofrecen una visibilidad de marca significativa. Por ejemplo, el patrocinio en la manga de la Juventus con WhiteBIT destaca la creciente colaboración entre las plataformas de criptomonedas y los clubes deportivos de primera línea. Los operadores que combinan datos de quioscos de venta al por menor y plataformas en línea obtienen una comprensión integral de los hábitos de gasto de los clientes. Este enfoque omnicanal les permite hacer mejores predicciones de valor de vida del cliente y adaptar sus servicios para satisfacer las necesidades del cliente de manera más efectiva.

Líderes de la Industria de Juegos de Azar en Línea en Europa

Betsson AB

Entain PLC

Bet365 Group Ltd

Flutter Entertainment PLC

Evoke PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AS Monaco y VBET han renovado su acuerdo de asociación, que ahora se extenderá hasta 2029. Esta colaboración ampliada fortalece su vinculación dentro de la Ligue 1, permitiendo a ambas partes mejorar su visibilidad de marca y llegar a un público más amplio.

- Enero de 2025: Astralis y ComeOn Group han anunciado una asociación centrada en las apuestas de deportes electrónicos, prevista para comenzar en 2025. Esta colaboración tiene como objetivo combinar la experiencia de Astralis en los deportes electrónicos con la experiencia de ComeOn Group en las apuestas en línea, ofreciendo a los aficionados una experiencia de apuestas mejorada y atractiva adaptada al creciente mercado de los deportes electrónicos.

- Enero de 2025: Superbet ha adquirido Napoleon Sports & Casino en una operación valorada entre 350 y 400 millones de EUR. Esta adquisición representa la mayor expansión internacional de Superbet hasta la fecha, fortaleciendo su presencia en el mercado europeo de juegos de azar y ampliando su cartera con las operaciones consolidadas de Napoleon.

- Octubre de 2024: FDJ ha completado su adquisición de Kindred por 2.800 millones de USD, creando una importante empresa de juegos de azar con una fuerte presencia en toda Europa. Se espera que esta fusión mejore su posición en el mercado y amplíe su oferta en la industria de juegos de azar y apuestas.

Alcance del Informe del Mercado de Juegos de Azar en Línea en Europa

Los juegos de azar en línea son un tipo de apuesta sobre deportes como casinos, póquer y otros deportes que se practican a través de internet. Los juegos de azar en línea se están volviendo populares debido a su entorno de tributación multicapa. El mercado ha sido segmentado por tipo de juego, usuario final y geografía. El mercado estudiado está segmentado por tipo de juego en apuestas deportivas, casino, lotería y bingo. Por apuestas deportivas, el mercado estudiado está segmentado en fútbol, carreras de caballos, deportes electrónicos y otros. Por casino, el mercado estudiado está segmentado en casinos en vivo, tragaperras, bacará, blackjack y otros. Por uso final, el mercado estudiado está segmentado en escritorio y móvil. El informe cubre los principales países de Europa, incluyendo el Reino Unido, Italia, Francia, España, Alemania, Países Bajos, Suecia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor en millones de USD.

| Apuestas Deportivas | Fútbol |

| Carreras de Caballos | |

| Tenis | |

| Otros Tipos de Juego | |

| Casino | Casino en Vivo |

| Bacará | |

| Blackjack | |

| Póquer | |

| Tragaperras | |

| Otros Juegos de Casino | |

| Lotería | |

| Bingo |

| Escritorio |

| Móvil |

| Otros |

| Menores de 25 Años |

| 25 – 40 Años |

| Mayores de 40 Años |

| Masculino |

| Femenino |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Suecia |

| Resto de Europa |

| Por Tipo de Juego | Apuestas Deportivas | Fútbol |

| Carreras de Caballos | ||

| Tenis | ||

| Otros Tipos de Juego | ||

| Casino | Casino en Vivo | |

| Bacará | ||

| Blackjack | ||

| Póquer | ||

| Tragaperras | ||

| Otros Juegos de Casino | ||

| Lotería | ||

| Bingo | ||

| Por Dispositivo | Escritorio | |

| Móvil | ||

| Otros | ||

| Por Grupo de Edad | Menores de 25 Años | |

| 25 – 40 Años | ||

| Mayores de 40 Años | ||

| Por Género | Masculino | |

| Femenino | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juegos de azar en línea en Europa?

El mercado está valorado en 50,19 mil millones de USD en 2026 y se proyecta que alcance los 68,19 mil millones de USD en 2031.

¿Qué tipo de juego genera más ingresos?

Las apuestas deportivas lideran con el 53,62% de los ingresos de 2025, mientras que los juegos de casino muestran el crecimiento más rápido con una CAGR del 7,78%.

¿Qué tan dominantes son los juegos de azar móviles en Europa?

Los canales móviles capturaron el 58,74% de los ingresos de 2025 y se prevé que representen más del 60% en los próximos años.

¿Qué país está creciendo más rápido?

Italia está preparada para el mayor crecimiento con una CAGR del 7,41% debido a las nuevas normas de licencias y las posibles reformas publicitarias.

Última actualización de la página el: