Tamaño y cuota del mercado europeo de transformadores de distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

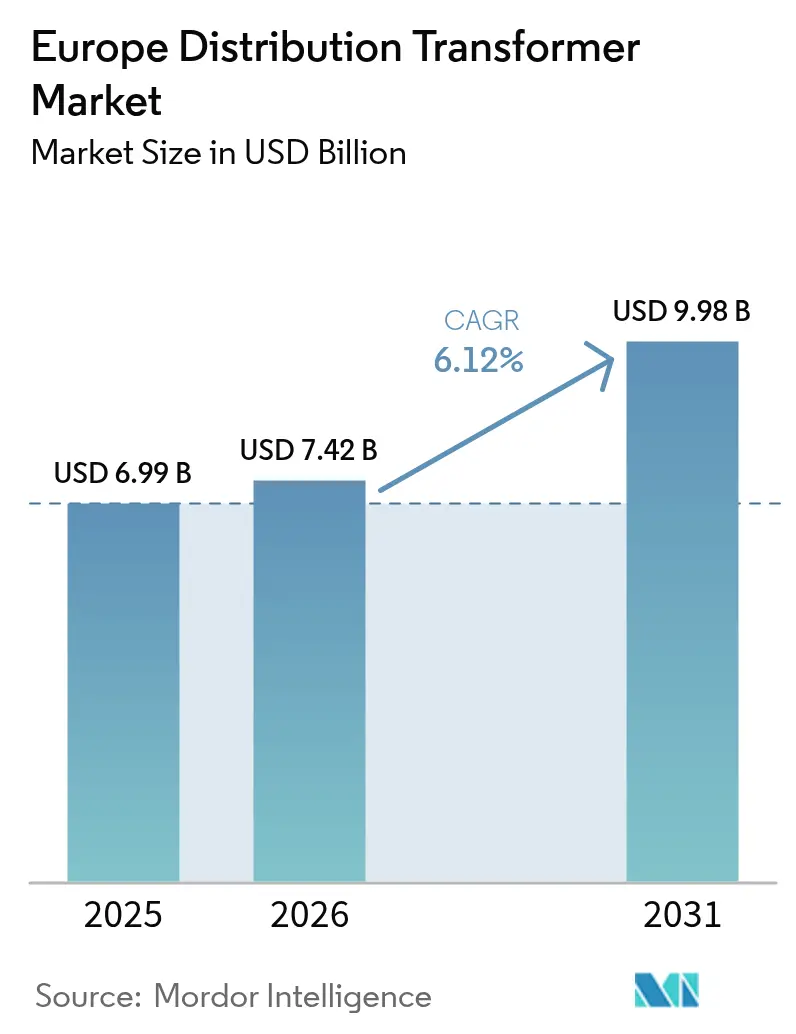

| Tamaño del mercado en el año base (2025) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de transformadores de distribución por Mordor Intelligence

El tamaño del mercado europeo de transformadores de distribución en 2026 se estima en 7,42 mil millones de USD, creciendo desde el valor de 2025 de 6,99 mil millones de USD, con proyecciones para 2031 que muestran 9,98 mil millones de USD, creciendo a una CAGR del 6,12% durante 2026-2031.

El sólido impulso proviene de la financiación para la modernización de la red eléctrica, la normativa más estricta de la UE en materia de eficiencia energética y el aumento de la demanda de centros de carga para vehículos eléctricos y clústeres de centros de datos a hiperescala.[1]Banco Europeo de Inversiones, "Financiación de la Transición Energética 2025," eib.org Las carteras de gasto de capital de las empresas de servicios eléctricos están aumentando tras la pausa provocada por la pandemia, a medida que los operadores despliegan unidades digitales de alta eficiencia para reducir las pérdidas en la red e incrementar la capacidad de acogida para la integración de energías renovables. Al mismo tiempo, los cambios en las especificaciones derivados del paquete Fit-for-55 de la UE están orientando la contratación hacia núcleos de eficiencia premium y fluidos aislantes biodegradables, lo que eleva los precios medios de venta aunque reduce las pérdidas a lo largo de la vida útil. La escasez de acero eléctrico en la cadena de suministro sigue siendo un freno a la producción; sin embargo, el almacenamiento estratégico, la doble fuente de aprovisionamiento y las adiciones incrementales de capacidad están atenuando el impacto en las entregas a corto plazo. Las fusiones y las ampliaciones de fábricas por parte de los principales fabricantes de equipos originales señalan una competencia creciente por el alcance geográfico y el liderazgo en costes, mientras que las empresas de servicios eléctricos consolidan sus carteras de pedidos con acuerdos marco para asegurar el suministro.

Conclusiones clave del informe

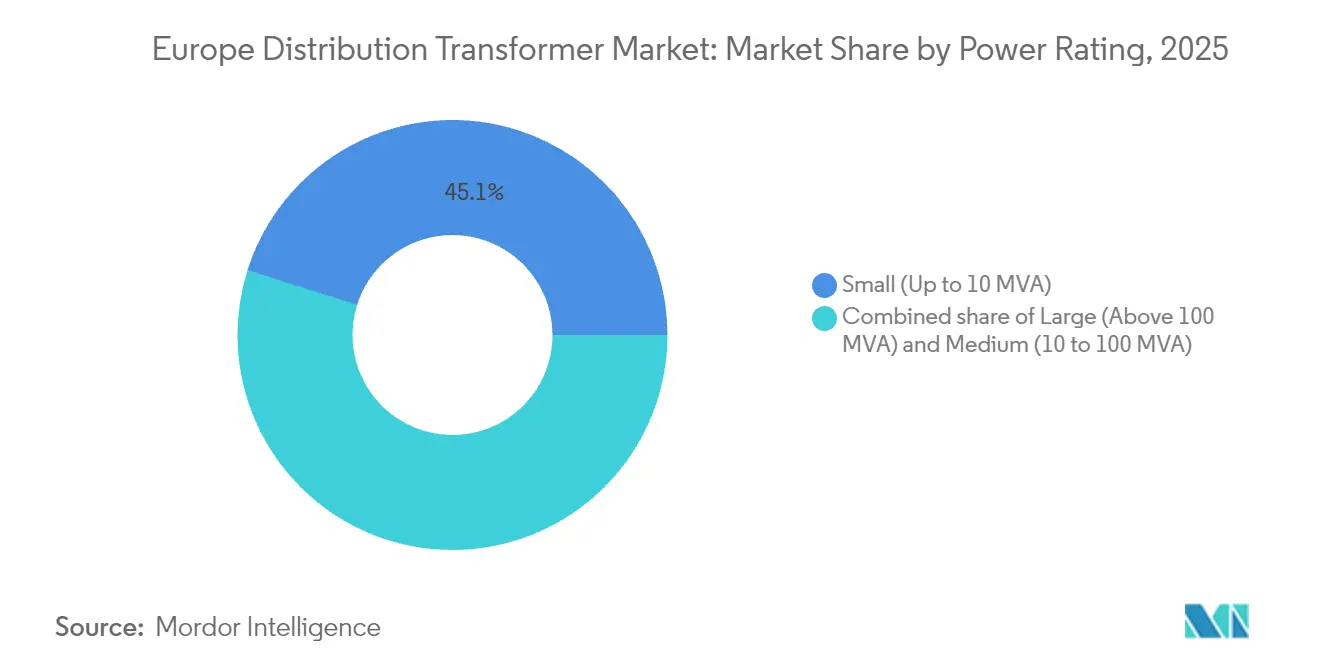

- Por potencia nominal, los transformadores pequeños (≤ 10 MVA) representaron el 45,12% de los ingresos en 2025; se prevé que los transformadores grandes (> 100 MVA) registren una CAGR del 6,74% hasta 2031.

- Por tipo de refrigeración, las unidades refrigeradas por aceite lideraron con una cuota del 79,85% en 2025 y se espera que registren la CAGR más rápida del 6,18% durante el período de pronóstico.

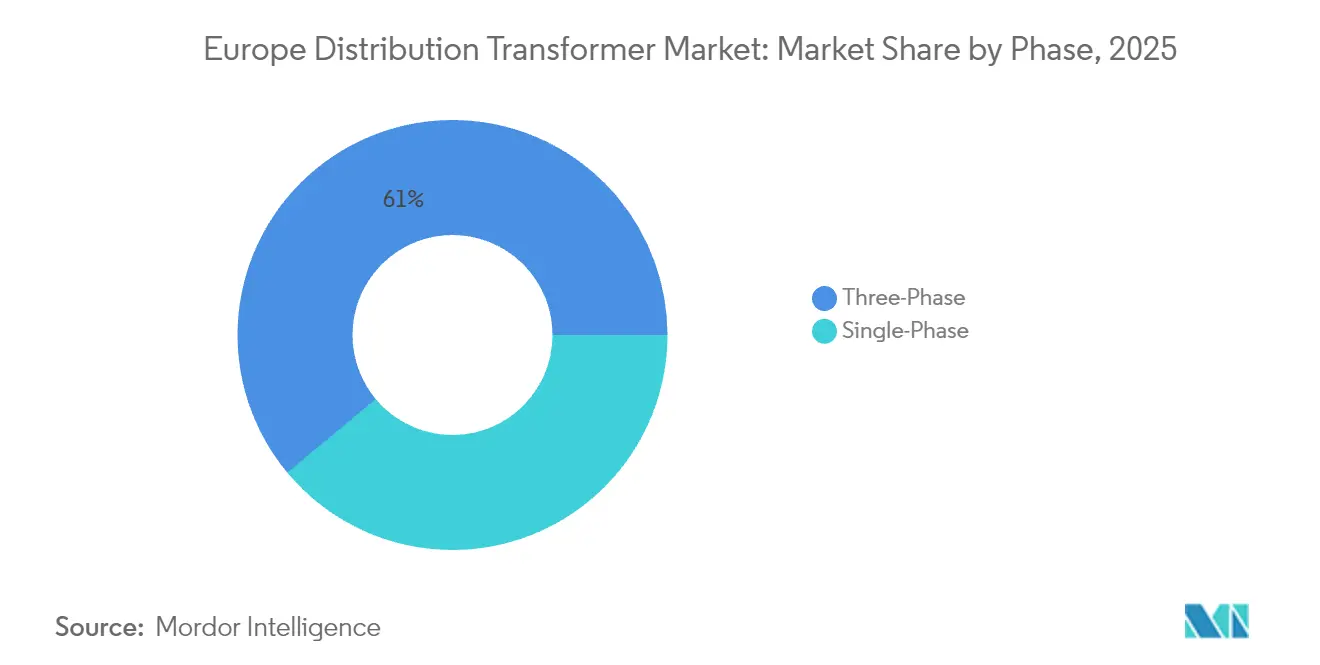

- Por fase, los diseños trifásicos representaron el 61,05% de las ventas en 2025 y se prevé que se expandan a una CAGR del 6,41% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos representaron el 40,05% de los ingresos en 2025, mientras que se prevé que los clientes industriales alcancen una CAGR del 7,03% hasta 2031.

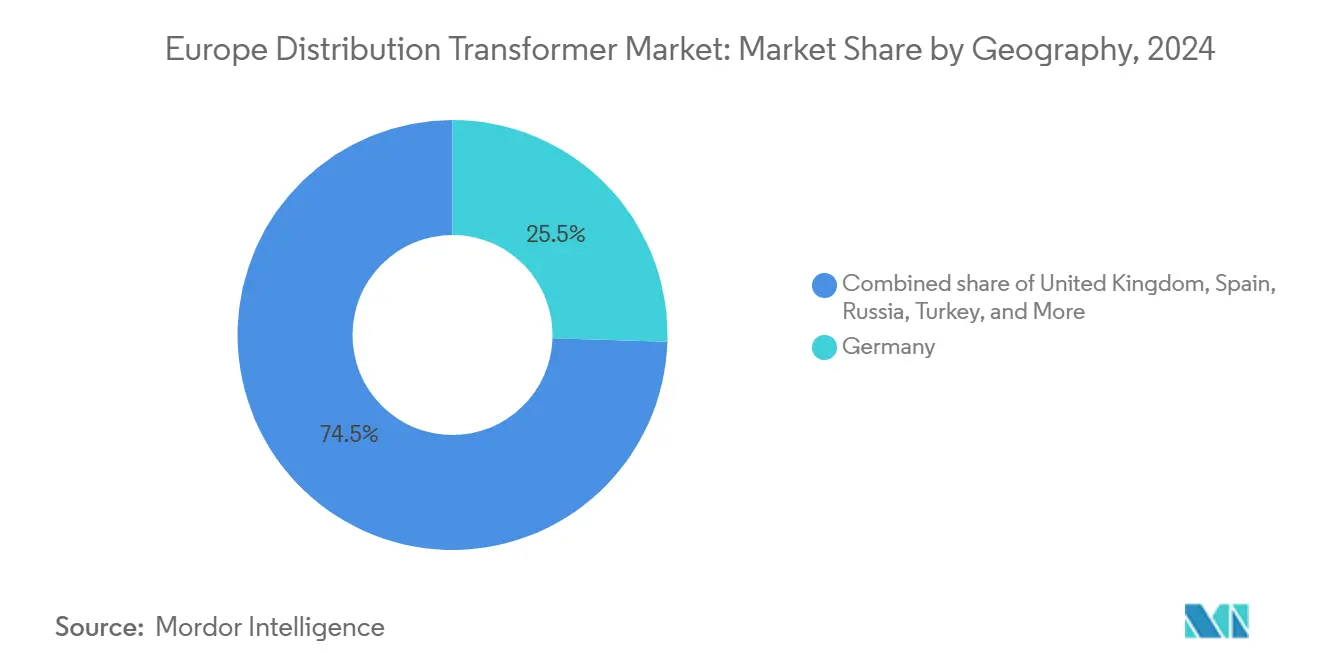

- Por geografía, Alemania captó el 25,12% de los ingresos regionales en 2025; se espera que Rusia crezca más rápido con una CAGR del 8,37% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de transformadores de distribución

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Repunte del gasto de capital en modernización de la red eléctrica tras 2024 | +1.8% | Alemania, Francia, España, países nórdicos | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética Fit-for-55 de la UE | +1.2% | Global | Largo plazo (≥ 4 años) |

| Aumento en la reposición de transformadores MT/BT para clústeres de centros de datos | +0.9% | Alemania, países nórdicos, Países Bajos | Corto plazo (≤ 2 años) |

| Despliegue de centros de carga para vehículos eléctricos en los corredores de la RTE-T | +0.7% | Alemania, Francia, España, resto de Europa | Mediano plazo (2-4 años) |

| Aceleración de microrredes híbridas de fuentes de energía renovables en zonas rurales | +0.5% | España, países nórdicos, resto de Europa | Largo plazo (≥ 4 años) |

| Adopción piloto por parte de empresas de servicios eléctricos de fluidos éster biodegradables | +0.3% | Alemania, países nórdicos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte del gasto de capital en modernización de la red eléctrica tras 2024

El Banco Europeo de Inversiones ha destinado 100 mil millones de EUR (107 mil millones de USD) para 2025, reservando 11 mil millones de EUR (11,8 mil millones de USD) específicamente para la modernización de la red eléctrica. Entre los proyectos más destacados se encuentran la modernización de la red de distribución checa por 400 millones de EUR (428 millones de USD) y el rediseño de la red de Valencia por parte de Iberdrola por 100 millones de EUR (107 millones de USD). Dicha financiación reactiva los proyectos de servicios eléctricos aplazados, estimulando la adquisición masiva de unidades de capacidad media que se ajustan a plantillas estandarizadas de alta eficiencia favorecidas para un despliegue rápido. A medida que los pedidos se consolidan, los fabricantes de equipos originales están incrementando la utilización de sus plantas en Alemania, Polonia e Italia, reduciendo los ciclos de entrega para el mercado europeo de transformadores de distribución.

Mandatos de eficiencia energética Fit-for-55 de la UE

El paquete legislativo Fit-for-55 tiene como objetivo una reducción del 55% de los gases de efecto invernadero para 2030, lo que obliga a las empresas de servicios eléctricos a sustituir los equipos de nivel 1 heredados por modelos conformes con el nivel 2 y a prepararse para un probable nivel 3 en 2027.[2]Eurelectric, "Escasez de Acero Eléctrico de Grano Orientado," eurelectric.org Las pérdidas en transformadores representan 93 TWh, es decir, el 2,9% de la generación de la UE, lo que supone un amplio potencial técnico de ahorro. Por ello, las empresas de servicios eléctricos están especificando núcleos de metal amorfo, diseños avanzados de solape escalonado y depósitos rellenos de éster, a pesar de que los precios iniciales son entre un 15 y un 20% más elevados. El mercado europeo de transformadores de distribución está experimentando horizontes de licitación más largos y criterios de adjudicación basados en el valor que priorizan la eficiencia durante el ciclo de vida frente al coste inicial.

Aumento en la reposición de transformadores MT/BT para clústeres de centros de datos

Se prevé que Europa albergue cerca del 25% de la nueva capacidad mundial a hiperescala planificada para 2025-2027, con Alemania y los países nórdicos compitiendo por las inversiones en granjas de servidores.[3]ENTSO-E, "Plan de Desarrollo de la Red a Diez Años 2024," entsoe.eu Los operadores requieren alimentaciones redundantes de 20-40 MVA con monitorización en línea de gases disueltos para garantizar una disponibilidad del 99,999%, lo que impulsa la adquisición de transformadores MT/BT especializados. Los diseños nativos digitales con sensores de temperatura de fibra óptica y análisis de descargas parciales están ganando cuota de mercado, reforzando los precios premium y acelerando la diferenciación de productos en el mercado europeo de transformadores de distribución.

Despliegue de centros de carga para vehículos eléctricos en los corredores de la RTE-T

La revisión de la RTE-T establece como objetivo 55,6 GW de carga pública para 2030, frente a los 18 GW instalados en 2024, lo que implica más de 150.000 transformadores de distribución trifásicos adicionales para estaciones de carga rápida en autopistas.[4]Comisión Europea, "Reglamento RTE-T Revisado 2024," ec.europa.eu Los diseños deben tolerar picos de carga y armónicos de los cargadores de megavatio, lo que lleva a las empresas de servicios eléctricos a especificar unidades de baja pérdida y alta impedancia con amplios márgenes de sobrecarga. Los plazos de entrega de componentes se están alargando, por lo que los operadores de puntos de carga están firmando acuerdos marco plurianuales para asegurar su suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alargamiento de los plazos de entrega de laminaciones de acero eléctrico | -1.4% | Global | Corto plazo (≤ 2 años) |

| Restricciones más estrictas de ruido y superficie en subestaciones urbanas | -0.8% | Alemania, Francia, Reino Unido, zonas urbanas | Mediano plazo (2-4 años) |

| Volatilidad en el precio del aceite base para transformadores de aceite mineral | -0.6% | Global, con impacto agudo en Alemania, Francia y España | Corto plazo (≤ 2 años) |

| Aplazamiento del gasto de capital en las negociaciones de congelación de tarifas de los operadores de sistemas de distribución | -0.4% | Alemania, Reino Unido, Francia, resto de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alargamiento de los plazos de entrega de laminaciones de acero eléctrico

El suministro mundial de acero eléctrico de grano orientado sigue bajo presión, con plazos de entrega que se extienden hasta 3-4 años y precios que casi se han duplicado desde 2020. Los materiales representan actualmente el 45% del coste de la unidad terminada, lo que obliga a los fabricantes a racionar las asignaciones y a favorecer los pedidos de mayor margen. El cuello de botella afecta especialmente a la categoría de > 100 MVA, lo que podría retrasar los grandes proyectos de interconexión transfronteriza que impulsan la demanda en el mercado europeo de transformadores de distribución.

Restricciones más estrictas de ruido y superficie en subestaciones urbanas

Las autoridades urbanas de Alemania, Francia y el Reino Unido están imponiendo límites de ruido diurno más estrictos de 50 dB y reduciendo las superficies permitidas para las subestaciones, lo que está impulsando la adopción de transformadores compactos y de bajo nivel sonoro con refrigeración avanzada y recintos acústicos. Aunque el cambio abre oportunidades para las variantes de tipo seco y de estado sólido, la mayor complejidad de ingeniería y el coste podrían disuadir a los servicios municipales con presupuesto limitado, frenando el crecimiento en las zonas densamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por potencia nominal: las actualizaciones de la red eléctrica se inclinan hacia mayores capacidades

Las unidades pequeñas (≤ 10 MVA) mantuvieron la mayor cuota del 45,12% en el mercado europeo de transformadores de distribución en 2025, dando servicio a las interconexiones de energía solar en tejados, la electrificación de inmuebles de uso mixto y los alimentadores suburbanos. Sus ciclos de producción cortos y los diseños basados en catálogo favorecen un despliegue rápido. Sin embargo, los refuerzos de transmisión intensivos en capital contemplados en el Plan de Desarrollo de la Red a Diez Años de ENTSO-E están impulsando la demanda de equipos de > 100 MVA a una CAGR del 6,74%. El tamaño del mercado europeo de transformadores de distribución para unidades grandes se proyecta que alcance 3,31 mil millones de USD para 2031, impulsado por el desarrollo de nuevos corredores de 400 kV y estaciones de aterrizaje de energía eólica marina. Los fabricantes están dedicando naves de producción independientes y bancos de ensayo de alta tensión para acortar los ensayos de aceptación en fábrica de estos modelos a medida. Las empresas de servicios eléctricos compensan el mayor precio con una vida útil de 40 años y menores pérdidas relativas, preservando la economía del coste total de propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de refrigeración: la inmersión en aceite domina aunque se multiplican los proyectos piloto con éster

Los diseños refrigerados por aceite representaron el 79,85% de los ingresos en 2025 y seguirán siendo la columna vertebral, gracias a su margen térmico y eficiencia en costes. Los fabricantes de equipos originales están modernizando los sistemas de filtración y monitorización de humedad para ampliar la vida útil del aceite a 25 años, lo que ayuda a las empresas de servicios eléctricos a justificar las sustituciones. Los proyectos piloto con ésteres naturales y sintéticos están avanzando. En 2025, R&S Group envió una unidad de 40 MVA rellena con Nytro BIO 300X a una empresa de servicios eléctricos sueca, validando el rendimiento en campo. El interés por el éster es mayor en túneles sensibles al fuego, puertos y subestaciones urbanas, donde el riesgo de derrames de aceite mineral es inaceptable. Las unidades refrigeradas por aire continúan dando servicio al ferrocarril metropolitano, las fábricas de semiconductores y las salas de datos que requieren inflamabilidad cero, pero enfrentan presión sobre los márgenes por el aumento de los precios del acero al silicio. La innovación en módulos de transformadores de estado sólido, financiada por el programa EU SSTAR, podría abrir un nicho futuro; sin embargo, el elevado coste mantiene el despliegue en niveles marginales por ahora.

Por fase: el trifásico mantiene la supremacía en la red eléctrica

La topología trifásica representó el 61,05% de los envíos en 2025 y se prevé que crezca a una tasa anual del 6,41% a medida que las empresas de servicios eléctricos estandarizan una arquitectura trifásica equilibrada para los alimentadores de media tensión. Los relés de protección digitales y las capas de comunicación IEC 61850 son más fáciles de implementar en plataformas trifásicas, lo que refuerza la preferencia para las nuevas subestaciones. Los diseños monofásicos mantienen su relevancia en alimentadores rurales, parques fotovoltaicos instalados en suelo y transformadores de servicio montados en postes. Los volúmenes de licitación se mantienen estables, pero la sensibilidad al precio es acusada porque los pequeños municipios suelen comprar en lotes de 10 a 20 unidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la industria crece impulsada por la electrificación

Las empresas de servicios eléctricos mantuvieron una cuota del 40,05% en el mercado europeo de transformadores de distribución en 2025, pero se espera que los clientes industriales registren la CAGR más rápida del 7,03% hasta 2031. Las hojas de ruta de descarbonización en las industrias química, siderúrgica y de procesamiento de alimentos están pasando del calentamiento con combustibles fósiles a hornos de arco eléctrico y bombas de calor de alta temperatura, lo que exige capacidad adicional de media tensión. Los fabricantes de equipos originales están personalizando transformadores de resina colada con sensores integrados de destello de arco para el cumplimiento de la seguridad en planta. Las reformas de edificios comerciales y la adopción de bombas de calor residenciales mantienen un volumen estable, aunque las potencias nominales medias de las unidades se mantienen por debajo de 2,5 MVA, lo que limita el impacto en los ingresos.

Análisis geográfico

Alemania generó el 25,12% de los ingresos del mercado europeo de transformadores de distribución en 2025, impulsada por la Energiewende y el refuerzo de la red eléctrica, así como por las interconexiones de energía eólica marina, como el clúster NOR-3 de 5 GW. El enfoque del regulador nacional en la eficiencia de nivel 2-plus eleva la demanda de tecnología de núcleo amorfo, respaldando los márgenes de los fabricantes de equipos originales. Baviera, Baden-Württemberg y Renania del Norte-Westfalia representan más del 60% de los pedidos nacionales debido a su alta densidad industrial. Sin embargo, la persistente escasez de mano de obra está elevando los costes de instalación, lo que lleva a las empresas de servicios eléctricos a considerar diseños modulares sobre patines ensamblados fuera del emplazamiento.

Rusia registró la perspectiva de CAGR más alta del 8,37%, a pesar de los obstáculos geopolíticos, impulsada por las subvenciones federales para la electrificación del Lejano Oriente y la expansión del procesamiento de minerales. Los productores nacionales se benefician de la sustitución de importaciones, pero aún dependen de los paquetes de sensores de fabricación europea, lo que crea oportunidades para la exportación selectiva a proveedores de la UE. La metalurgia intensiva en energía y el refino de petróleo siguen siendo los principales compradores de unidades reductoras de > 63 MVA. Francia y España juntas representaron el 17,74% de las ventas regionales en 2025. La demanda francesa se centra en la modernización de alimentadores de 20 kV para acomodar la energía solar en tejados, mientras que España prioriza las microrredes híbridas rurales que combinan fotovoltaica y almacenamiento en baterías. En ambos países, los mandatos de reducción de ruido establecidos en las leyes locales de urbanismo fomentan la adopción de equipos de tipo seco de potencia media. El Reino Unido canaliza las inversiones hacia los puntos de aterrizaje de energía eólica marina y la modernización de las estaciones del metro de Londres, manteniendo un apetito constante por diseños compactos trifásicos de resina colada. Los mercados nórdicos, aunque más pequeños, superan el crecimiento medio de la UE a medida que los proyectos de la Línea Aurora Finlandia-Suecia y los proyectos de corriente continua de alta tensión del Mar Báltico desencadenan la incorporación de subestaciones secundarias. Turquía, en la encrucijada de las rutas comerciales entre la UE y Oriente Medio, importa unidades de alta especificación para las extensiones del metro de Estambul mientras desarrolla una base de ensamblaje doméstico en Esmirna y Kocaeli.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama competitivo

La concentración de proveedores es moderada: los cinco principales fabricantes de equipos originales —Hitachi Energy, Siemens Energy, Schneider Electric, R&S Group y SGB-SMIT— controlaron conjuntamente aproximadamente el 40% de las entregas de 2024. La actividad de adquisiciones está reduciendo el campo; la compra de Kyte Powertech por parte de R&S Group por 268 millones de USD en 2024 amplió su presencia en Irlanda y el Reino Unido, mientras que Siemens Energy adquirió una participación en KONČAR Transformer Tanks en 2025 para integrar verticalmente la fabricación de recintos. Las ampliaciones de capacidad se están ejecutando en paralelo: Siemens Energy está invirtiendo 235,4 millones de USD para aumentar la producción en Núremberg en un 50% y contratar 350 empleados, mientras que Hitachi Energy ha destinado 250 millones de USD adicionales en 2025 además de un paquete global de 1.500 millones de USD para aliviar la escasez de suministro. Los competidores más pequeños, como la nueva planta polaca de 10.000 m² de R&S Group y la adquisición complementaria de Transformer Electro Service por parte de Tamini, ilustran las tácticas de expansión regional. La ventaja competitiva está cada vez más vinculada a la digitalización: EcoStruxure Transformer Connect de Schneider y los conjuntos de Lumada Asset Performance de Hitachi utilizan sensores IoT integrados y análisis basados en inteligencia artificial para ofrecer contratos de mantenimiento predictivo. El cumplimiento de la norma de gestión ambiental ISO 14001 y los modelos de datos IEC 61850 es ahora un requisito previo en las principales licitaciones, lo que pone en desventaja a los diseños heredados.

Líderes de la industria europea de transformadores de distribución

Hitachi Energy Ltd.

Siemens Energy AG

Schneider Electric SE

GE Vernova

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Siemens Energy comprometió 220 millones de EUR (235,4 millones de USD) para duplicar la capacidad de transformadores en Núremberg y contratar 350 empleados.

- Abril de 2025: R&S Group inauguró una planta de 10.000 m² en Krzeczów, Polonia, con una capacidad anual superior a 1.000 unidades de distribución.

- Abril de 2025: Siemens Energy finalizó su entrada en KONČAR Transformer Tanks para asegurar el suministro de recintos para los pedidos europeos.

- Marzo de 2025: Hitachi Energy destinó 250 millones de USD adicionales para la modernización de la capacidad de transformadores en sus instalaciones europeas.

Alcance del informe del mercado europeo de transformadores de distribución

Los transformadores de distribución son dispositivos que reducen el voltaje en las subestaciones para entregar electricidad a los clientes finales. Los transformadores de distribución proporcionan la transformación de voltaje final en la red eléctrica.

El mercado europeo de transformadores de distribución está segmentado por tipo, capacidad, fase y geografía. Por tipo, el mercado se segmenta en tipo de aceite y tipo seco. Por capacidad, el mercado se segmenta en menos de 500 kVA, 500 kVA - 2.500 kVA y más de 2.500 kVA. Por fase, el mercado se segmenta en monofásico y trifásico. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de transformadores de distribución en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en los ingresos (USD).

| Grande (más de 100 MVA) |

| Mediano (de 10 a 100 MVA) |

| Pequeño (hasta 10 MVA) |

| Refrigerado por aire |

| Refrigerado por aceite |

| Monofásico |

| Trifásico |

| Empresas de servicios eléctricos (incluye renovables, no renovables, y transmisión y distribución) |

| Industrial |

| Comercial |

| Residencial |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Países nórdicos |

| Turquía |

| Rusia |

| Resto de Europa |

| Por potencia nominal | Grande (más de 100 MVA) |

| Mediano (de 10 a 100 MVA) | |

| Pequeño (hasta 10 MVA) | |

| Por tipo de refrigeración | Refrigerado por aire |

| Refrigerado por aceite | |

| Por fase | Monofásico |

| Trifásico | |

| Por usuario final | Empresas de servicios eléctricos (incluye renovables, no renovables, y transmisión y distribución) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál fue el valor del mercado europeo de transformadores de distribución en 2026?

El mercado se situó en 7,42 mil millones de USD en 2026.

¿Qué CAGR se proyecta para los transformadores de distribución europeos hasta 2031?

Se espera que el mercado se expanda a un ritmo anual del 6,12% entre 2026 y 2031.

¿Qué segmento de potencia nominal crece más rápido?

Se prevé que las unidades de más de 100 MVA aumenten a una CAGR del 6,74%.

¿Por qué están ganando terreno los transformadores rellenos de éster?

Las empresas de servicios eléctricos están adoptando fluidos biodegradables para cumplir con normativas medioambientales y de seguridad contra incendios más estrictas, especialmente en ubicaciones urbanas y sensibles.

¿Qué país lidera la demanda regional?

Alemania dominó con el 25,12% de los ingresos de 2025 gracias a la modernización de la red eléctrica a gran escala.

¿Cuál es el principal cuello de botella en la cadena de suministro?

La disponibilidad limitada de acero eléctrico de grano orientado de alta calidad está alargando los plazos de entrega de transformadores.

Última actualización de la página el: