Tamaño y Participación del Mercado de Transformadores de Distribución de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

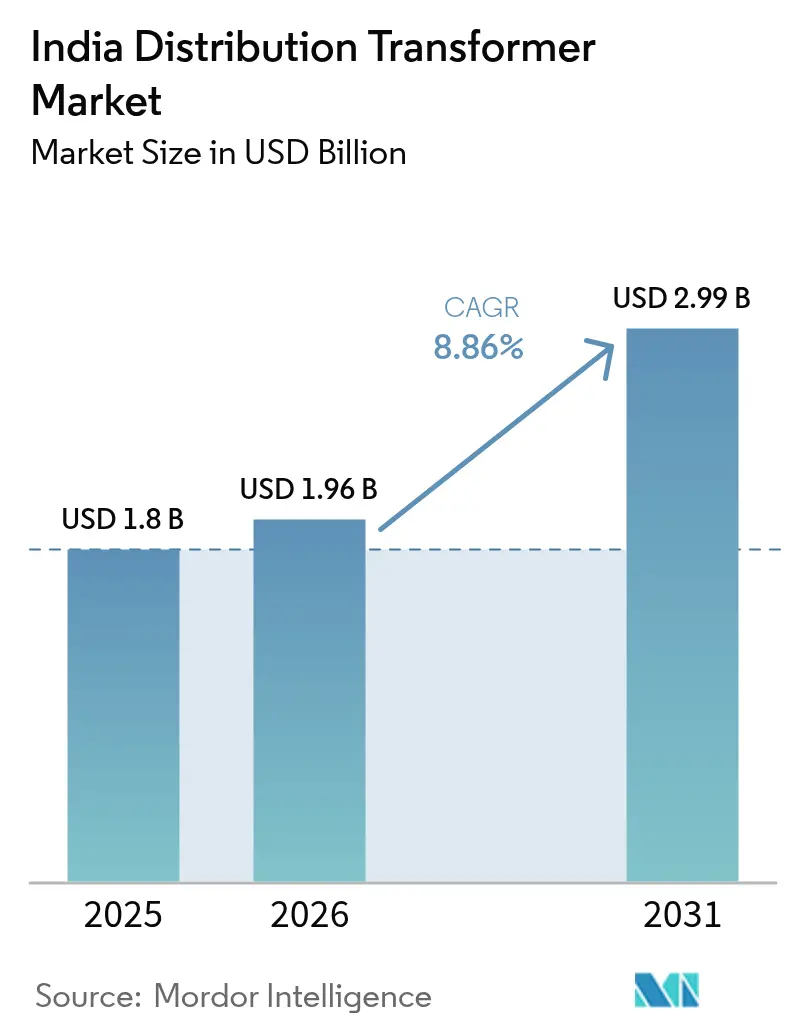

| Tamaño del mercado en el año base (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Distribución de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformadores de Distribución de India crezca de USD 1,8 mil millones en 2025 a USD 1,96 mil millones en 2026 y se prevé que alcance USD 2,99 mil millones en 2031 a una CAGR del 8,86% durante 2026-2031.

La sólida inversión en el marco del Esquema del Sector de Distribución Revitalizado (RDSS) y un flujo de inversión de capital en transmisión y distribución (T&D) de USD 9,1 billones hasta 2032 constituyen la base estructural para una demanda sostenida. Los desembolsos vinculados a métricas de reducción de pérdidas están acelerando los ciclos de reemplazo de transformadores, mientras que la energía solar en tejados, la carga de vehículos eléctricos (VE) y los proyectos piloto de hidrógeno verde crean nichos premium para unidades habilitadas digitalmente. Los transformadores medianos orientados a parques solares a escala de servicio público, los diseños enfriados por aire para nodos urbanos y las configuraciones trifásicas para corredores industriales dominan los libros de pedidos, lo que refleja un cambio hacia activos de mayor capacidad y preparados para datos. La dinámica competitiva favorece a los proveedores que pueden localizar materiales de pérdida en el núcleo, integrar monitoreo digital en las ofertas estándar y cumplir con las normas de etiqueta de estrellas de la Oficina de Eficiencia Energética (BEE) que entran en vigor en 2025.

Conclusiones Clave del Informe

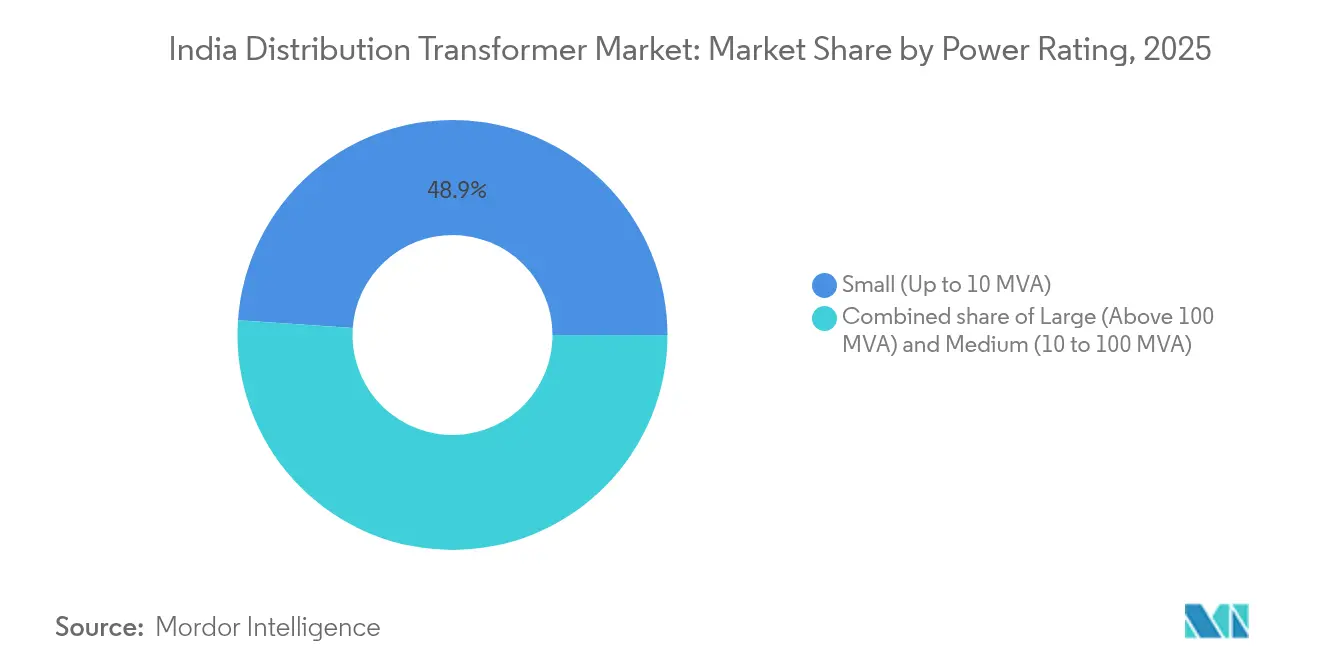

- Por potencia nominal, los transformadores pequeños representaron el 48,90% de la participación del mercado de transformadores de distribución de India en 2025, mientras que las unidades medianas proyectan un crecimiento a una CAGR del 9,55% hasta 2031.

- Por tipo de enfriamiento, los equipos enfriados por aceite representaron una participación del 69,20% del tamaño del mercado de transformadores de distribución de India en 2025, y se espera que las variantes enfriadas por aire registren una CAGR del 9,95% de 2025 a 2031.

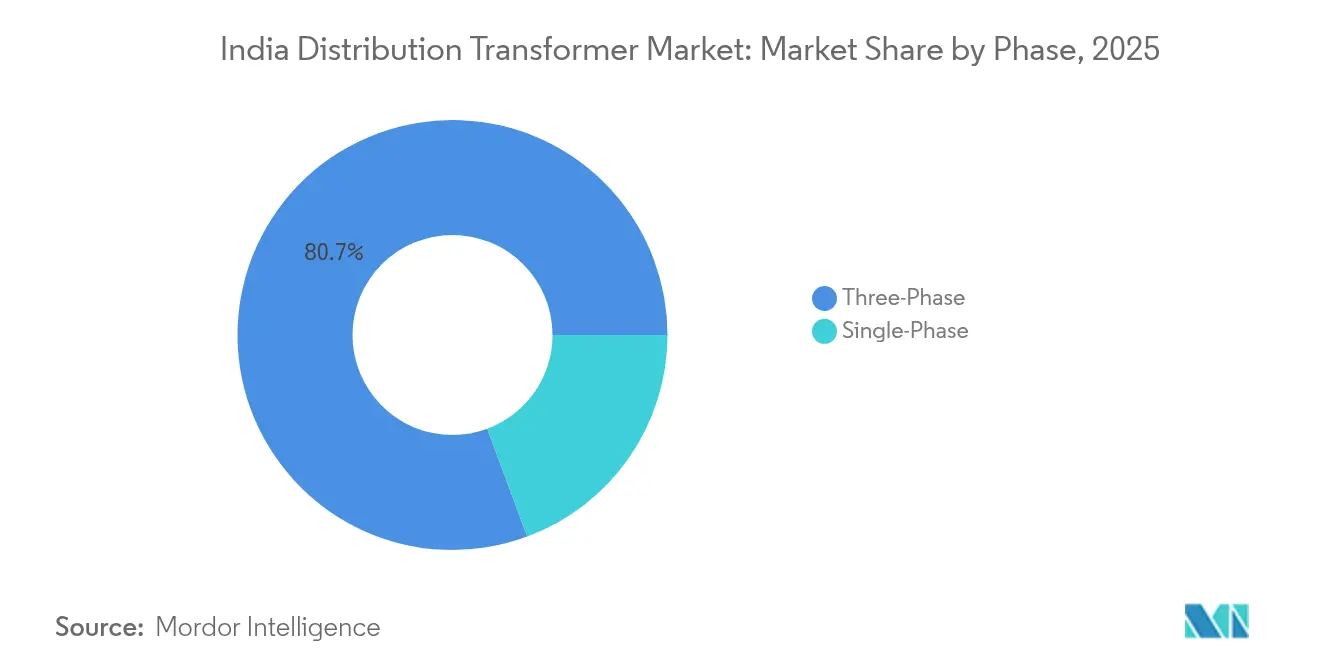

- Por fase, los equipos trifásicos lideraron el mercado de transformadores de distribución de India con una participación del 80,65% en 2025 y se prevé que crezcan a una CAGR del 9,05%.

- Por usuario final, el segmento de empresas de servicios eléctricos lideró el mercado con una participación del 41,10% en 2025, mientras que se espera que las instalaciones industriales avancen a una CAGR del 10,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Distribución de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de modernización de redes del RDSS | +2.10% | Uttar Pradesh, Bihar, Rajastán, Madhya Pradesh | Mediano plazo (2-4 años) |

| Aumento de la medición neta de energía solar en tejados | +1.80% | Guyarat, Maharashtra, Karnataka, Tamil Nadu | Corto plazo (≤2 años) |

| Despliegue de corredores de carga para VE | +1.50% | Autopistas nacionales y metrópolis de primer nivel | Mediano plazo (2-4 años) |

| Inversión de capital de las DISCOM para reducción de pérdidas | +1.90% | Estados con altas pérdidas como Rajastán y Uttar Pradesh | Largo plazo (≥4 años) |

| Despliegue de medidores inteligentes | +1.20% | Proyectos piloto en Assam, Andhra Pradesh, Haryana | Mediano plazo (2-4 años) |

| Proyectos piloto de microrredes de hidrógeno verde | +0.80% | Rajastán, Guyarat, Maharashtra | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios de Modernización de Redes del RDSS Gubernamental Impulsan la Renovación de la Infraestructura

El programa RDSS de ₹3,03 lakh crore es el mayor plan de modernización de redes de India y representa un catalizador directo para el mercado de transformadores de distribución de India.[1]Ministerio de Energía, "Informe de Progreso del RDSS 2024," powermin.gov.in Las empresas de servicios eléctricos deben reemplazar las unidades obsoletas con transformadores inteligentes de mayor eficiencia, capaces de soportar la medición de prepago y el monitoreo en tiempo real. Solo 0,44 millones de los 5 millones de transformadores aprobados habían sido instalados para 2024, lo que deja un retraso visible que sostendrá los pedidos al menos hasta 2027. El impulso por reducir las pérdidas técnicas y comerciales agregadas (AT&C) al 12-15% también obliga a las empresas de servicios eléctricos a acelerar los reemplazos más allá de la vida útil normal de los activos. Las normas actualizadas de la Autoridad Central de Electricidad (CEA) incorporan criterios más estrictos de cortocircuito y sobrecarga, lo que efectivamente adelanta la demanda y refuerza la trayectoria del mercado de transformadores de distribución de India.

El Aumento de la Medición Neta de Energía Solar en Tejados Presiona la Capacidad de la Red

La penetración de la energía solar en tejados superó el 30% de la carga del alimentador en varios conglomerados urbanos, lo que llevó a estados como Bihar a imponer límites de capacidad del 80% por transformador de distribución.[2]Solar Power Portal, "Bihar Establece el Límite de Energía Solar en Tejados al 80% de la Capacidad del Transformador de Distribución," solarpowerportal.co.uk Los flujos de energía bidireccionales y los problemas de elevación de tensión requieren actualizaciones a transformadores inteligentes con cambiadores de tomas automáticos y protección contra flujo de energía inverso. Las empresas de servicios eléctricos están, por tanto, adelantando los reemplazos en los barrios con alta penetración solar, estableciendo un segmento premium dentro del mercado de transformadores de distribución de India. Los proveedores que ganan estas licitaciones integran sensores IoT y refrigeración avanzada para manejar tensiones térmicas cíclicas, lo que demuestra que el crecimiento de la medición neta está redefiniendo las especificaciones base.

La Expansión de los Corredores de Carga para VE Demanda Infraestructura de Alta Capacidad

El objetivo del programa PM E-Drive de 72.000 cargadores públicos para el ejercicio fiscal 26 está impulsando especificaciones hacia unidades empotradas compatibles con 150-350 kW que soporten picos de carga frecuentes. Los corredores piloto a lo largo de la Autopista Delhi–Bombay ya requieren transformadores compactos con refrigeración forzada por aire mejorada y filtrado de armónicos. Fabricantes de transformadores como BHEL y ABB India están agrupando aparamenta de baja tensión y software, lo que señala que la carga de VE está creando un efecto de arrastre hacia sistemas adyacentes que profundiza aún más el conjunto de ingresos del mercado de transformadores de distribución de India.

El Impulso de Inversión de Capital de las DISCOM para la Reducción de Pérdidas Acelera el Reemplazo de Activos

Entre los ejercicios fiscales 25 y 32, las empresas de servicios eléctricos estatales planean USD 9,1 billones en inversión en T&D, con la eficiencia de los transformadores en la cima de los criterios de evaluación de adquisiciones. La mejora en la clasificación de estrellas de la Oficina de Eficiencia Energética exige núcleos de acero CRGO de primera categoría, lo que eleva los costos de materias primas pero ofrece menores pérdidas durante el ciclo de vida. Los estados con altas pérdidas, como Rajastán, Uttar Pradesh y Bihar, reciben asignaciones centrales adicionales, lo que resulta en una rotación más rápida en el mercado de transformadores de distribución de India en estas áreas. Los corredores industriales también se benefician, ya que una mayor fiabilidad de la red libera capacidad a nivel de alimentador para los usuarios del sector manufacturero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del cobre y el acero CRGO | -1.40% | Dependencia nacional de las importaciones | Corto plazo (≤2 años) |

| Estrés en el capital de trabajo de las DISCOM | -1.10% | Tamil Nadu, Rajastán, Uttar Pradesh, Telangana | Mediano plazo (2-4 años) |

| Restricciones de uso del suelo urbano | -0.60% | Delhi, Bombay, Bangalore, Chennai | Corto plazo (≤2 años) |

| Escasez de talento en electrónica de potencia | -0.50% | Centros de manufactura de segundo nivel | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de las Materias Primas Limita la Economía de la Fabricación

India produce solo 50.000 toneladas de acero CRGO, frente a una demanda anual de 400.000 toneladas, lo que hace que la cadena de suministro sea vulnerable a los ciclos de importación y las fluctuaciones de precios. Los precios del CRGO se duplicaron entre 2020 y 2024, mientras que el cobre aumentó un 40% durante el mismo período.[3]Saur Energy, "El Déficit de Acero CRGO de India se Amplía," saurenergy.com Los proveedores más pequeños en el mercado de transformadores de distribución de India enfrentan compresión de márgenes porque no pueden cubrir riesgos ni importar en grandes volúmenes. El aumento de la etiqueta de estrellas de la BEE en 2025 intensifica los requisitos de grado, limita los materiales sustitutos y refuerza los vientos en contra de costos.

El Estrés Financiero de las DISCOM Retrasa los Ciclos de Adquisición

Las empresas de servicios eléctricos estatales acumularon INR 6,92 lakh crore en pérdidas hasta el ejercicio fiscal 24, mientras que los pagos vencidos a los generadores superaron los ₹529 mil millones en 2025. Las juntas con escasez de efectivo retrasan las licitaciones, amplían los ciclos de pago a los proveedores a más de 180 días y, frecuentemente, dividen las órdenes de compra para reducir el compromiso inicial. Los proveedores contrarrestan esto exigiendo cartas de crédito, pero eso ralentiza los plazos desde la adjudicación hasta la entrega, diluyendo la realización de ingresos a corto plazo para el mercado de transformadores de distribución de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Medianas Anclan el Crecimiento Futuro

Los transformadores medianos capturaron un impulso de CAGR del 9,55%, superando los reemplazos de baja potencia nominal, aunque estos últimos representaron el 48,90% de la participación del mercado de transformadores de distribución de India en 2025. Los parques solares a escala de servicio público despliegan unidades elevadoras de 33-66 kV directamente en la banda media, y el código de conectividad de la Autoridad Central de Electricidad estandariza muchos proyectos en torno a la clase de 40 MVA. Los proveedores están integrando fluidos éster y devanados anticoronilla para maximizar la fiabilidad en el calor del desierto, especialmente para el tramo solar de 13 GW de Rajastán. Se proyecta que el tamaño del mercado de transformadores de distribución de India para las unidades medianas se expanda a USD 0,49 mil millones entre 2026 y 2031, a medida que los contratos de compra de energía corporativa aceleran el flujo de proyectos. Los transformadores pequeños siguen siendo la columna vertebral de la electrificación rural, atendiendo el crecimiento en las conexiones de último kilómetro bajo los beneficiarios finales de Saubhagya. Sin embargo, la presión sobre los precios persiste aquí, y los fabricantes se diferencian principalmente a través de las clasificaciones de estrellas de la BEE.

La banda de alta potencia nominal, aunque es un nicho, genera márgenes premium. Las plantas siderúrgicas y las mega-subestaciones urbanas requieren unidades personalizadas de 160-250 MVA con enfriamiento forzado aceite-agua. Solo seis proveedores nacionales tienen actualmente aprobaciones de clase 400 kV, lo que hace que el segmento esté concentrado. El crecimiento es irregular, vinculado a proyectos de transmisión estatales, pero el tamaño de cada licitación desplaza materialmente la composición de ingresos trimestrales en todo el mercado de transformadores de distribución de India.

Nota: Las participaciones de segmentos individuales están disponibles previa compra del informe

Por Tipo de Enfriamiento: La Adopción del Enfriamiento por Aire Gana Terreno

Las unidades enfriadas por aceite representaron el 69,20% de los ingresos en 2025, ya que siguen siendo rentables y mecánicamente robustas. Sin embargo, las variantes enfriadas por aire avanzaron a una CAGR del 9,95%, impulsadas por las normas de seguridad contra incendios que desaconsejan el uso de instalaciones con aceite mineral en edificios de gran altura. Los híbridos de fluido éster natural están cerrando la brecha al reducir el punto de inflamación a más de 300 °C, y la CEA está considerando curvas de carga separadas para las unidades de éster. En los proyectos de la Carretera Costera de Bombay y el Metro Namma de Bengaluru, las empresas de servicios eléctricos exigieron transformadores enfriados por aire dentro de las cámaras de servicios públicos con chimeneas de aire forzado, consolidando los segmentos de demanda de infraestructura urbana.

Los diseños empotrados de devanado de aluminio enfriados por aire ahora dominan los centros de carga de VE; simplifican la instalación y cumplen con el límite de ruido de 45 dB impuesto por las normativas de zonificación urbana. Los proveedores están acelerando los recintos localizados para cumplir con los requisitos de las Normas de Acero de India, aumentando así el valor añadido nacional y protegiéndose de las fluctuaciones cambiarias. Se prevé que el tamaño del mercado de transformadores de distribución de India para las unidades enfriadas por aire aumente en USD 0,41 mil millones para 2031, lo que subraya la creciente preferencia urbana.

Por Fase: Continúa el Dominio Trifásico

Los equipos trifásicos representaron una participación del 80,65% en 2025 y siguen siendo el estándar para los corredores industriales, dado el equilibrio de cargas y la eficiencia superior. Se proyecta que el tamaño del mercado de transformadores de distribución de India para las unidades trifásicas supere los USD 2,41 mil millones para 2031, lo que refleja las expansiones de capacidad en los sectores automotriz, de semiconductores y de centros de datos. Los devanados de filtrado de armónicos y los transformadores de corriente de núcleo dividido se están convirtiendo en complementos estándar a medida que las líneas de fabricación sensibles requieren una calidad de energía estricta.

Las unidades monofásicas sostienen el crecimiento de las microrredes rurales. Sin embargo, su CAGR queda rezagada debido a los incrementos más lentos en las conexiones domésticas y a una preferencia creciente por los transformadores compactos de clúster trifásico que sirven a múltiples hogares desde un solo poste. Los proveedores aprovechan esta transición promoviendo productos trifásicos de tipo conectar y usar con depósitos de aceite sellados, lo que reduce los costos de mantenimiento.

Nota: Las participaciones de segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Crecimiento Industrial Lidera la Demanda

Los usuarios industriales registraron la adopción más rápida con una CAGR del 10,15%, impulsada por los programas de incentivos vinculados a la producción (PLI) en electrónica y automoción. Cada gigavatio-hora de capacidad de fabricación de baterías requiere aproximadamente 12 MVA de energía limpia y estable, lo que fija los requisitos de transformadores mucho antes de la puesta en marcha de la planta. El mercado de transformadores de distribución de India observa ventas cruzadas de supresores de armónicos y pararrayos en estos pedidos, lo que eleva los ingresos auxiliares.

Las empresas de servicios eléctricos siguen siendo el mayor segmento de clientes, con una participación del 41,10%, pero sus ciclos de adquisición están condicionados a la liberación de fondos centrales y a la salud financiera a nivel estatal. Las cargas impulsadas por el sector inmobiliario comercial, especialmente en oficinas de Categoría A y centros comerciales, se están recuperando tras la pandemia, especificando transformadores compactos y de bajas pérdidas, lo que crea un flujo constante de pedidos de tamaño mediano. La demanda residencial persiste, pero ofrece márgenes más estrechos y una velocidad de actualización de especificaciones más lenta.

Análisis Geográfico

Los estados del norte lideran el crecimiento en volumen porque el RDSS destina fondos incrementales para redes con pérdidas AT&C superiores al 20%. Uttar Pradesh por sí solo tiene como objetivo instalar 400.000 nuevos transformadores de distribución para el ejercicio fiscal 30 a fin de alinear sus métricas de pérdidas con el objetivo nacional del 15%. Bihar y Rajastán se suman, impulsados por los límites de energía solar en tejados que fuerzan la renovación anticipada de transformadores. Los conglomerados occidentales en Guyarat y Maharashtra ofrecen pedidos premium y con alto contenido tecnológico; la participación de energía solar en tejados de Guyarat supera el 37% de la carga del alimentador en distritos clave, lo que obliga a los alimentadores de 11 kV a adoptar transformadores inteligentes con regulación de tensión. Los estados del sur, como Karnataka y Tamil Nadu, están integrando corredores industriales y centros de fabricación de VE que requieren unidades trifásicas de alta capacidad empotradas. La hoja de ruta de VE de Karnataka para 2025 estipula cargadores públicos de 350 kW cada 25 km a lo largo de las autopistas, incorporando la demanda de transformadores en los presupuestos del sector del transporte. Las zonas orientales, incluidas Bengala Occidental y Odisha, siguen siendo impulsadas por reemplazos, pero están escalando a medida que las transiciones del carbón a las energías renovables aceleran las actualizaciones del código de red. En todas las regiones, las regulaciones de seguridad de la CEA de 2023 armonizan las normas técnicas, garantizando que el mercado de transformadores de distribución de India disfrute de requisitos de referencia uniformes, incluso cuando los mecanismos de financiación difieren.

Panorama Competitivo

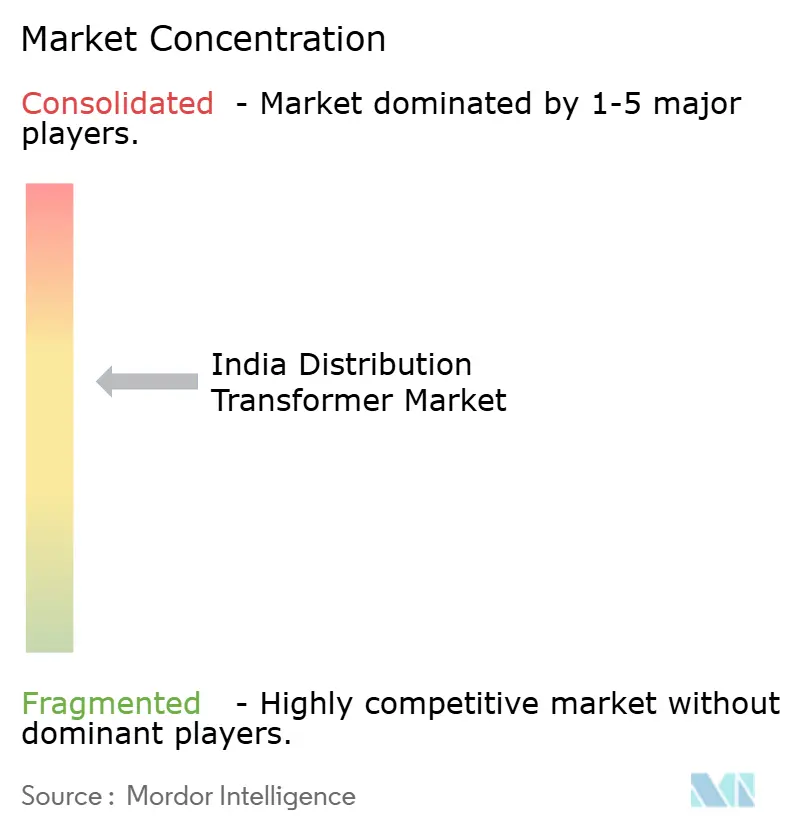

El mercado de transformadores de distribución de India sigue siendo moderadamente fragmentado. Cinco proveedores combinados poseen aproximadamente una participación del 46%, lo que señala margen para la consolidación. Las grandes empresas globales, como Siemens Energy India y Schneider Electric, compiten en plataformas digitales y paquetes integrales, mientras que los grandes actores nacionales como CG Power, BHEL y Voltamp aprovechan su liderazgo en costos y su familiaridad con las licitaciones estatales. Los libros de pedidos se extienden entre 12 y 18 meses, revelando un mercado de vendedores, aunque la exposición a las materias primas y las incertidumbres en el flujo de caja de las DISCOM pesan sobre los proveedores más pequeños.

Los movimientos estratégicos se agrupan en torno a la ampliación de capacidad y la localización. La planta de campo verde de CG Power por ₹712 crore añadirá 45.000 MVA para el ejercicio fiscal 28, incorporando el corte de CRGO y el moldeado con resina internamente. Bharat Bijlee ha comprometido ₹235 crore para elevar la producción de Airoli a 35.000 MVA y expandir el despliegue de líneas de fluido éster. La fábrica de Schneider Electric en Vadodara añadió un laboratorio de IoT para integrar pasarelas EcoStruxure en unidades de 11-33 kV, captando márgenes premium de licitaciones de redes inteligentes. La protección de la cadena de suministro se logra mediante contratos a largo plazo de CRGO con fábricas japonesas y probando sustitutos de núcleo amorfo para compensar las fluctuaciones de precios. Los programas de adquisición de talento en electrónica de potencia y ciberseguridad señalan un pivote hacia híbridos de producto-servicio.

Las oportunidades de espacio en blanco giran en torno a los emplazamientos de hidrógeno verde, las micro-subestaciones que utilizan aparamenta prefabricada con aislamiento de vacío y los mercados de exportación en África. Los nuevos entrantes pueden ganar cuota ofreciendo asociaciones de financiamiento a las DISCOM con escasez de efectivo, agrupando transformadores con medidores inteligentes bajo contratos de ahorro energético.

Líderes de la Industria de Transformadores de Distribución de India

Mitsubishi Electric Corporation

CG Power and Industrial Solutions Ltd.

Hitachi Energy Ltd

Siemens Energy AG

Hyosung Heavy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto 2025: Bharat Bijlee ha aprobado ₹65 crore adicionales de inversión de capital para expandir la capacidad a 35.000 MVA en su planta de Airoli.

- Enero 2025: Transformers & Rectifiers (India) ganó pedidos de tensión extraalta por ₹362 crore de Power Grid Corporation y promotores privados.

- Enero 2025: Voltamp Transformers obtuvo un pedido de transformadores de distribución de ₹41 crore de Adani Power con un plazo de entrega de 12 meses.

- Octubre 2024: CG Power elevó la capacidad de transformadores de distribución a 9.900 MVA y anunció una planta de campo verde de ₹712 crore para 45.000 MVA para el ejercicio fiscal 28.

- Junio 2024: Tata Power-DDL y Nissin Electric, con sede en Japón, pusieron en servicio la primera micro-subestación PVT (Transformador de Tensión de Potencia) de India en Delhi el 18 de junio de 2025, para proporcionar energía eficiente y de bajo costo a zonas remotas y congestionadas.

Alcance del Informe del Mercado de Transformadores de Distribución de India

| Grande (Superior a 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Eléctricos (incluye Energías Renovables, Energías No Renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Superior a 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Energías Renovables, Energías No Renovables y T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transformadores de distribución de India y sus perspectivas de crecimiento para 2026-2031?

El valor se situó en USD 1,96 mil millones en 2026 y se proyecta que alcance USD 2,99 mil millones para 2031, lo que refleja una CAGR del 8,86%.

¿Qué segmento de potencia nominal muestra la expansión más rápida en India?

Los transformadores medianos en la banda de 10-100 MVA avanzan a una CAGR del 9,55% hasta 2031, superando a las otras potencias nominales.

¿Cómo afecta el Esquema del Sector de Distribución Revitalizado a la demanda de transformadores?

Los fondos del RDSS vinculados a la reducción de pérdidas AT&C están acelerando el reemplazo de unidades obsoletas, con 5 millones de transformadores aprobados para actualizaciones de medición.

¿Por qué los diseños enfriados por aire están ganando terreno a pesar del dominio de los enfriados por aceite?

Las normas de seguridad contra incendios en zonas urbanas y las limitaciones de espacio están impulsando las variantes enfriadas por aire a una CAGR del 9,95%, aunque las unidades de base aceite aún representan una participación del 69,20%.

¿De qué manera la infraestructura de carga para VE está configurando las especificaciones de los transformadores?

Los corredores de carga rápida pública requieren unidades empotradas que soporten picos de 150-350 kW, impulsando la demanda de modelos compactos de alta capacidad.

¿Cuál es el mayor desafío de materias primas para los fabricantes indios?

La producción nacional cubre solo 50.000 toneladas de acero CRGO frente a una demanda de 400.000 toneladas, exponiendo a los proveedores a fluctuaciones de precios impulsadas por las importaciones.

Última actualización de la página el: