Tamaño y Participación del Mercado de Transformadores de Tipo Seco de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

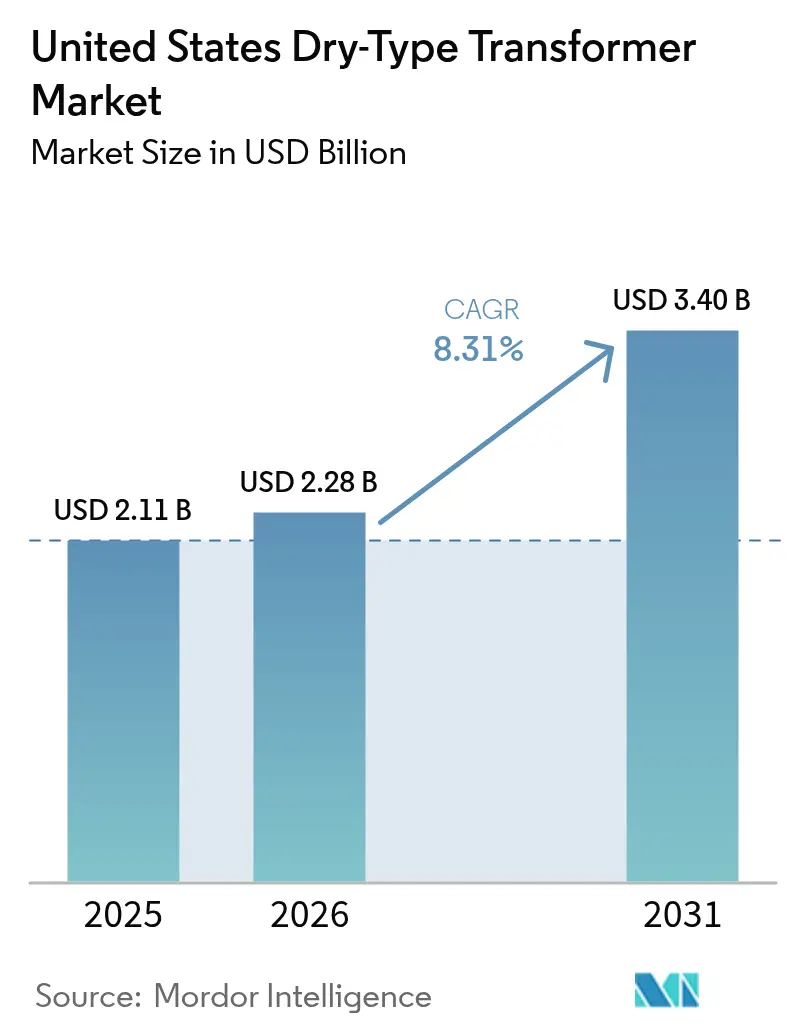

| Tamaño del mercado en el año base (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Tipo Seco de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Transformadores de Tipo Seco de los Estados Unidos fue valorado en USD 2,11 mil millones en 2025 y se estima que crecerá desde USD 2,28 mil millones en 2026 hasta alcanzar USD 3,4 mil millones en 2031, a una CAGR del 8,31% durante el período de pronóstico (2026-2031).

Las regulaciones de eficiencia, la electrificación de edificios y el transporte, y el financiamiento para la modernización de la red eléctrica son las principales fuerzas que configuran la demanda. Los estándares de Fase 2 del Departamento de Energía, que entrarán en vigor en 2029, comprimen los plazos de modernización y aceleran los ciclos de reemplazo.[1]Departamento de Energía de EE. UU., "Estándares de Eficiencia para Transformadores de Distribución," energy.gov El auge del almacenamiento de baterías detrás del medidor está reformulando los requisitos de especificación hacia diseños bidireccionales y térmicamente robustos. Los incentivos para centros de datos bajo la política federal de infraestructura amplifican los volúmenes de pedidos grandes en los corredores de Virginia, Texas y Carolina del Norte. Simultáneamente, la relocalización de la fabricación de equipos de media tensión está incrementando la capacidad nacional, aunque persisten restricciones de suministro temporales mientras las nuevas plantas aumentan su producción. La volatilidad de los precios de los materiales y los cuellos de botella en la certificación moderan los márgenes, pero son superados por los vientos favorables regulatorios y de electrificación que sostienen las oportunidades de crecimiento en los segmentos de servicios públicos y residencial.

Conclusiones Clave del Informe

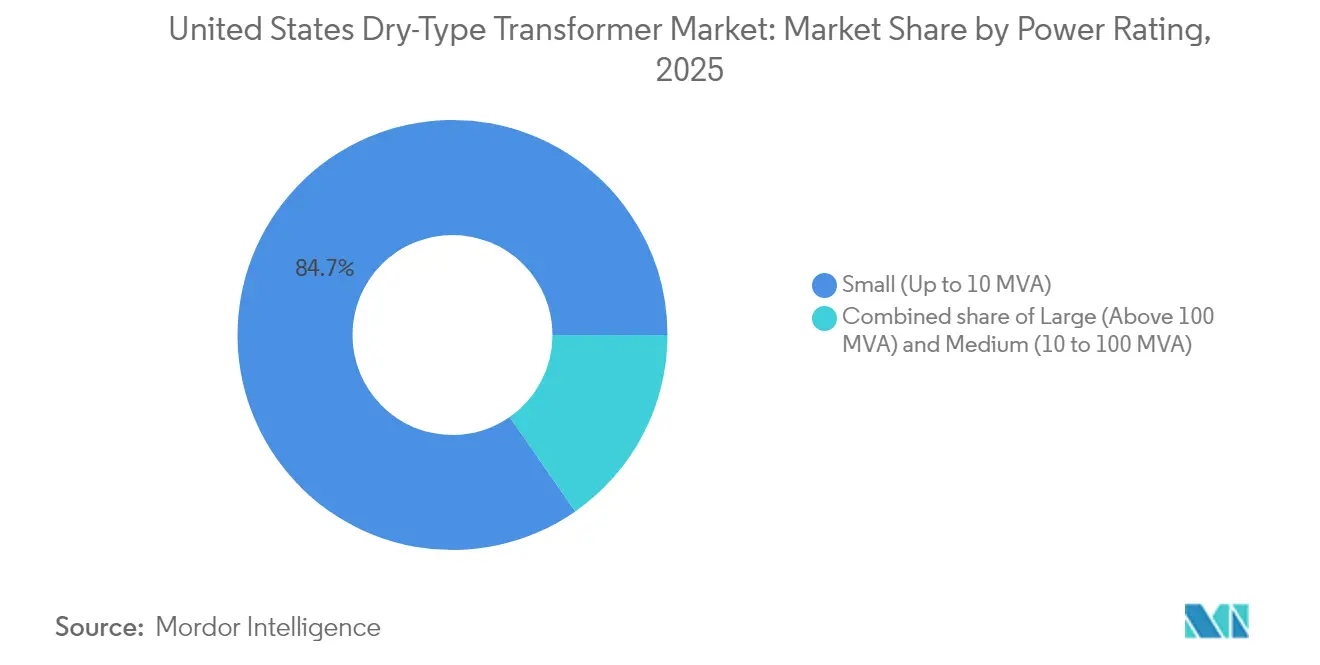

- Por potencia nominal, los transformadores pequeños, de hasta 10 MVA, capturaron el 84,68% de la participación del mercado de transformadores de tipo seco de EE. UU. en 2025 y se espera que se expandan a una CAGR del 8,46% hasta 2031.

- Por fase, se proyecta que las unidades monofásicas crezcan a una CAGR del 8,92%, superando el crecimiento del 7,65% del segmento trifásico hasta 2031.

- Por tipo de transformador, los transformadores de distribución representaron el 79,25% del tamaño del mercado de transformadores de tipo seco de EE. UU. en 2025 y se espera que mantengan su liderazgo con una CAGR del 8,52% durante el período de pronóstico.

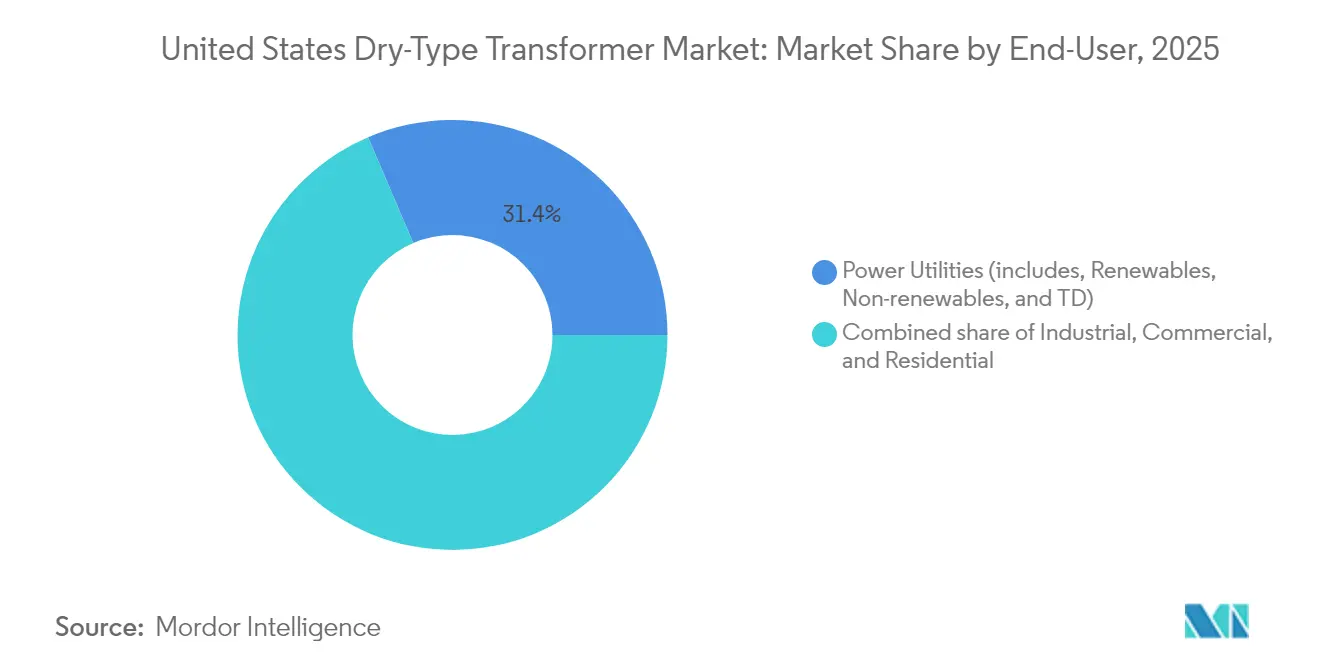

- Por usuario final, se espera que el segmento residencial lidere el crecimiento con una CAGR del 9,18%, mientras que las empresas de servicios eléctricos siguen siendo los mayores compradores, con una participación en valor del 31,42% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Tipo Seco de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación de la norma de eficiencia Fase 2 del Departamento de Energía | +2.1% | A nivel nacional, con mayor intensidad en los estados industriales | Mediano plazo (2-4 años) |

| Auge del almacenamiento de baterías detrás del medidor | +1.8% | California, Texas, Noreste | Corto plazo (≤ 2 años) |

| Incentivos fiscales para centros de datos | +1.4% | Virginia, Texas, Carolina del Norte | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro de equipos de media tensión | +0.9% | Cinturón manufacturero del Medio Oeste, zonas industriales del Sureste | Largo plazo (≥ 4 años) |

| Mandatos de transformadores seguros contra incendios en edificios de gran altura | +0.7% | Mercados de construcción urbana densa | Mediano plazo (2-4 años) |

| Desafíos de la electrificación de procesos de calor industrial | +0.3% | Clústeres industriales en los sectores químico, siderúrgico y cementero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Norma de Eficiencia Fase 2 del Departamento de Energía Impulsa la Aceleración de la Modernización

El Departamento de Energía ha establecido 2029 como fecha límite de cumplimiento para la segunda fase de las normas de eficiencia de transformadores, reemplazando la fecha anterior de 2027. La norma exige mejoras de eficiencia que no son alcanzables mediante ajustes menores de diseño, lo que obliga a la sustitución total de muchas unidades de tipo seco envejecidas. Una ventana de cumplimiento de cuatro años impulsa a las empresas de servicios públicos, campus e instalaciones industriales a acelerar sus estrategias de adquisición. Las mejoras auxiliares —como compartimentos de terminación más grandes y ventilación mejorada— aumentan el alcance y el gasto del proyecto. Las instalaciones que operan múltiples unidades deben sincronizar los reemplazos para evitar tiempos de inactividad, elevando los volúmenes de pedidos por lotes. Estas dinámicas elevan la demanda base en todas las categorías de potencia, creando oportunidades de precios premium para los proveedores capaces de entregar modelos de alta eficiencia dentro de plazos de entrega reducidos.

El Almacenamiento Detrás del Medidor Transforma los Requisitos de Distribución

California superó los 2.000 MW de capacidad de almacenamiento detrás del medidor en 2024, con Texas y los estados del Noreste siguiendo su ejemplo.[2]Comisión de Energía de California, "Generación Eléctrica Total del Sistema 2024," energy.ca.gov El flujo de potencia bidireccional y el ciclado rápido someten a estrés los diseños convencionales de transformadores, impulsando la adopción de bobinas impregnadas al vacío a presión (VPI), que ofrecen márgenes térmicos mejorados. Los transformadores acoplados a sistemas de almacenamiento se especifican con capacidades nominales entre un 15 y un 20% por encima de la carga nominal para soportar frecuentes eventos de carga y descarga. Las revisiones del código de red que privilegian los diseños de tipo seco sobre las unidades rellenas de aceite, principalmente por seguridad contra incendios, amplifican aún más la adopción. Los fabricantes que ofrecen unidades bidireccionales precertificadas obtienen ventaja de primer movimiento, mientras que las empresas de servicios públicos refinan los esquemas de protección para gestionar los armónicos introducidos por el almacenamiento basado en inversores.

Los Incentivos Fiscales para Centros de Datos Impulsan la Inversión en Infraestructura

La ley federal de infraestructura permite la depreciación acelerada del hardware de energía desplegado en sitios de centros de datos.[3]Dominion Energy, "Proyectos de Generación Renovable," dominionenergy.com El corredor del norte de Virginia gestiona aproximadamente el 70% del tráfico de internet mundial, lo que resulta en una expansión continua que requiere bancos de transformadores redundantes para la confiabilidad N-1. Las cargas de computación de alta densidad requieren unidades de tipo seco compactas y de bajas pérdidas diseñadas para operar a temperaturas ambientes elevadas. La proliferación de la computación en el borde extiende estos requisitos a mercados secundarios en Texas y Carolina del Norte. Los proveedores de transformadores posicionados con diseños modulares y conectables aseguran acuerdos marco multisitio y se benefician de calendarios de implementación predecibles vinculados a hitos de créditos fiscales.

La Relocalización de la Cadena de Suministro Genera Restricciones de Capacidad

El Congreso asignó USD 1.200 millones para estimular la fabricación nacional de equipos de media tensión en 2024.[4]Congreso de los Estados Unidos, "H.R.4366 – Asignaciones para la Cadena de Suministro Nacional de Transformadores," congress.gov Se espera que las nuevas plantas en Georgia, Carolina del Sur y Tennessee aumenten el volumen a partir de 2026; sin embargo, el suministro provisional sigue siendo escaso, con plazos de entrega estándar de 60 a 70 semanas y bobinas VPI especializadas que se extienden hasta 18-24 meses. Los grandes fabricantes de equipos originales, incluidos Hitachi Energy, ABB y Schneider Electric, están comprometiendo gastos de capital superiores a USD 3.000 millones en conjunto para ampliar su capacidad en EE. UU. La brecha entre la demanda y la producción obliga a los compradores a realizar pedidos con mayor anticipación, reservar cupos y considerar estrategias de doble abastecimiento, manteniendo una cartera de pedidos elevada hasta bien entrado 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del cobre y el aluminio | -1.2% | A nivel nacional, pronunciada en los centros de fabricación | Corto plazo (≤ 2 años) |

| Largos plazos de certificación UL-1561 | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Restricciones de espacio en subestaciones heredadas | -0.6% | Centros urbanos densos | Largo plazo (≥ 4 años) |

| Límites de capacidad de los fabricantes de equipos originales para bobinas VPI | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de los Materiales Presiona los Márgenes

El aluminio promedió USD 2.100 por tonelada métrica en la Bolsa de Metales de Londres en 2024, un 15% por encima del nivel de 2023, y las bandas de negociación indican fluctuaciones continuas hasta 2025. Las materias primas representan hasta el 60% del costo de fabricación de transformadores, pero los contratos de suministro a menudo fijan los precios de venta con meses de anticipación. Los picos de precios comprimen los márgenes de los fabricantes de equipos originales vinculados a ofertas heredadas, mientras que los compradores enfrentan recargos o nuevas cotizaciones. La volatilidad del cobre agrava el riesgo, lo que impulsa un cambio hacia bobinados de aluminio donde las especificaciones térmicas lo permiten. Algunas empresas de servicios públicos adoptan cláusulas de ajuste de costos para compartir el riesgo, pero los contratistas más pequeños siguen expuestos, lo que puede paralizar la adjudicación de proyectos durante los intervalos de precios elevados.

La Certificación UL-1561 Genera Cuellos de Botella en el Despliegue

Underwriters Laboratories ahora requiere entre 8 y 12 meses para certificar nuevos diseños de tipo seco y entre 4 y 6 meses para modelos derivados debido a los retrasos en las pruebas.[5]Underwriters Laboratories, "Servicios de Pruebas y Certificación," ul.com Las actualizaciones de eficiencia del Departamento de Energía desencadenan revisiones de diseño, que a su vez saturan la cola de certificación. Los fabricantes pequeños y medianos, incapaces de procesar en paralelo múltiples líneas de productos, experimentan retrasos en los envíos que erosionan su participación de mercado. Los clientes de centros de datos e industria que buscan unidades personalizadas con factor k enfrentan las esperas más largas, recurriendo ocasionalmente a alquileres provisionales. Underwriters Laboratories está ampliando la capacidad de sus laboratorios, pero es poco probable que se produzcan reducciones significativas en los tiempos de ciclo antes de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Pequeñas Anclan el Crecimiento Distribuido

Los transformadores pequeños, de hasta 10 MVA, representaron el 84,68% de los envíos de 2025, lo que equivale a USD 1.790 millones del tamaño del mercado de transformadores de tipo seco de EE. UU. Su dominio se debe a una arquitectura distribuida que favorece numerosas instalaciones localizadas sobre unos pocos activos centralizados. Se proyecta que el segmento crezca a una CAGR del 8,46%, beneficiándose de la electrificación residencial y los programas de modernización. Los proyectos de almacenamiento detrás del medidor y de bombas de calor industriales impulsan cambios en las especificaciones, requiriendo mayor capacidad de sobrecarga y refrigeración mejorada. Los tamaños de bastidor estandarizados permiten economías de escala, pero la creciente personalización de las cargas de almacenamiento y accionadas por variadores de frecuencia introduce complejidad de ingeniería. Los fabricantes de equipos originales capaces de equilibrar la modularidad con la personalización capturan márgenes premium mientras cumplen con los compromisos de volumen.

Los transformadores medianos (10-100 MVA) dan servicio a subestaciones de empresas de servicios públicos y alimentadores industriales críticos. Aunque representan aproximadamente el 12,15% de la participación del mercado de transformadores de tipo seco de EE. UU. en valor, el crecimiento se modera al 7,05% a medida que las empresas de servicios públicos concentran los gastos de capital en la modernización a nivel de distribución en lugar de la expansión de capacidad. Los transformadores grandes de más de 100 MVA siguen siendo un nicho, alineados con interconexiones a nivel de transmisión o centros de datos a hiperescala. Los proveedores en este nivel enfatizan los sistemas de aislamiento avanzados y el monitoreo de descargas parciales para cumplir con los objetivos de confiabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: El Auge Monofásico Complementa la Base Trifásica

Los modelos trifásicos mantuvieron una participación del 66,82% en 2025, respaldados por las cargas de motores industriales y los grandes edificios comerciales. Sin embargo, se espera que las unidades monofásicas registren una CAGR del 8,92% hasta 2031, reflejando el auge de la carga de vehículos eléctricos y las bombas de calor en los barrios residenciales. Las empresas de servicios públicos en California y Nueva York están pronosticando reemplazos anuales de dos dígitos de transformadores monofásicos en postes para acomodar cargas más altas de 240 V. Los cargadores de vehículos eléctricos de Nivel 2 y las placas de inducción generan corrientes de pico que superan las capacidades nominales de los transformadores heredados, lo que hace necesarios los reemplazos proactivos. Los tejados residenciales con solar más almacenamiento impulsan aún más la necesidad de capacidad bidireccional, una especificación más comúnmente disponible en las nuevas ofertas monofásicas.

La demanda trifásica continúa en las industrias de proceso, orientándose hacia configuraciones de alta eficiencia que se alinean con los requisitos de la Fase 2 del Departamento de Energía. Los proveedores se diferencian mediante innovaciones en materiales del núcleo y sensores integrados que permiten el modelado térmico en tiempo real. El crecimiento se suaviza a medida que las industrias de uso intensivo de energía se estabilizan, aunque los ciclos de reemplazo por servicio sostienen una base constante de pedidos.

Por Tipo de Transformador: Las Unidades de Distribución Dominan la Modernización

Los transformadores de distribución representaron el 79,25% del tamaño del mercado de transformadores de tipo seco de EE. UU. en 2025, totalizando USD 1.670 millones. Las subvenciones para la modernización de la red eléctrica y el financiamiento para la resiliencia priorizan los activos de última milla que mejoran la confiabilidad para los usuarios residenciales y comerciales. Los sensores inteligentes integrados en las unidades de distribución alimentan las plataformas SCADA de las empresas de servicios públicos, permitiendo el mantenimiento predictivo y mejorando la eficiencia operativa. La Iniciativa de Modernización de la Red del Departamento de Energía destina USD 3.500 millones para mejoras a nivel de distribución, lo que sustenta aún más la demanda.

Los transformadores de potencia, aunque de menor valor total, capturan oportunidades especializadas en centros de datos en el borde y en interconexiones de energía renovable, donde las funciones elevadoras o reductoras conectan los voltajes de distribución y transmisión. Los proveedores que se centran en diseños modulares montados en patines están ganando terreno debido a la reducción del tiempo de montaje en el sitio. Los materiales de aislamiento de tipo seco avanzados amplían la ventana de voltaje, posicionando las alternativas de tipo seco en aplicaciones históricamente atendidas por equipos rellenos de aceite.

Por Usuario Final: La Electrificación Residencial Lidera el Crecimiento

Las empresas de servicios eléctricos siguieron siendo los mayores compradores, representando el 31,42% de los ingresos de 2025. Sin embargo, se espera que el segmento residencial registre la CAGR más alta del 9,18% hasta 2031, añadiendo más de USD 350 millones al tamaño del mercado de transformadores de tipo seco de EE. UU. Los créditos fiscales federales bajo la Ley de Reducción de la Inflación cubren hasta USD 14.000 por hogar para la instalación de bombas de calor, acelerando las actualizaciones del servicio a nivel del transformador. La adopción de vehículos eléctricos agrava el crecimiento de la carga; el hogar promedio con dos vehículos eléctricos puede añadir entre 10 y 15 kVA de demanda pico vespertina. Las empresas de servicios públicos se anticipan a las sobrecargas con reemplazos proactivos de transformadores en postes, a menudo combinados con infraestructura de medición avanzada.

Los usuarios industriales, que representan alrededor del 28,15% de la participación en valor, están pivotando hacia el calor de proceso electrificado y los accionamientos de alta eficiencia. Los transformadores diseñados para operación a frecuencia variable ganan preferencia, especialmente en los clústeres químicos y cementeros que apuntan a reducciones de emisiones de Alcance 1. Los edificios comerciales a menudo adoptan unidades de tipo seco durante las modernizaciones de electrificación de sistemas HVAC, en respuesta a las prohibiciones del código de construcción sobre electrodomésticos de combustibles fósiles en la Ciudad de Nueva York y San Francisco.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La política nacional armoniza las especificaciones básicas, pero los factores regionales crean nichos de demanda matizados dentro del mercado de transformadores de tipo seco de EE. UU. California, Nueva York y Massachusetts lideran la adopción de medidas de descarbonización, representando un 27,65% combinado de los envíos en 2025. Las empresas de servicios públicos en estos estados despliegan funciones avanzadas de monitoreo para gestionar la retroalimentación de energía solar en tejados y los protocolos de mitigación de incendios forestales.

El Sureste emerge como un centro de fabricación, impulsado por la expansión de USD 1.750 millones de Hitachi Energy en Tennessee y la nueva instalación de HD Hyundai Electric en Georgia. La proximidad reduce los costos de flete y acorta los plazos de entrega para las empresas de servicios públicos locales. Texas representa una dinámica única bajo la red aislada de ERCOT; la rápida construcción de energía renovable requiere transformadores con amplias tolerancias de paso de voltaje. Los huracanes en los estados de la Costa del Golfo impulsan la demanda de carcasas resistentes a la corrosión y diseños de montaje elevado en plataforma.

Los cinturones manufactureros del Medio Oeste se centran en la electrificación industrial. Estados como Ohio e Indiana aprovechan los incentivos de relocalización, solicitando unidades específicas para aplicaciones en plantas de acero y química. Las regiones del cinturón de nieve priorizan el aislamiento de bobinas moldeadas capaz de soportar ciclos de congelación y deshielo. La influencia relativamente uniforme de los estándares federales garantiza que, incluso con personalizaciones regionales, los proveedores puedan mantener la uniformidad de plataforma, equilibrando la personalización con la escala.

Panorama Competitivo

El mercado de transformadores de tipo seco de EE. UU. está dominado por conglomerados globales, incluidos ABB, Schneider Electric y Siemens Energy, así como por empresas nacionales especializadas como MGM Transformer Company y Virginia Transformer Corp. Ninguna entidad posee una participación superior al 15%, lo que resulta en un nivel moderado de fragmentación. Los actores de escala aprovechan las cadenas de suministro integradas y los presupuestos de investigación y desarrollo para entregar modelos de alta eficiencia que se alinean con las normas de la Fase 2 del Departamento de Energía. Las empresas especializadas compiten en velocidad de personalización, servicio localizado y soporte de ingeniería profundo para aplicaciones de nicho, como la redundancia en centros de datos o las bombas de calor industriales.

La inversión estratégica se disparó en 2024 y 2025. Hitachi Energy asignó USD 1.750 millones para ampliar la capacidad en EE. UU., con el objetivo de reducir los plazos de entrega de bobinas VPI avanzadas. Eaton comprometió USD 340 millones para su planta en Carolina del Sur, añadiendo líneas dedicadas a los estándares de la red eléctrica norteamericana. HD Hyundai Electric ha lanzado la producción de media tensión en Georgia, lo que refleja la confianza de los fabricantes de equipos originales en los beneficios de los incentivos de relocalización. Los nuevos participantes pueden encontrar barreras en los plazos de certificación y la intensidad de capital; sin embargo, las asociaciones tecnológicas con integradores de almacenamiento o fabricantes de bombas de calor ofrecen puntos de entrada alternativos.

La digitalización es la próxima frontera. ABB integra sensores de temperatura de fibra óptica para el perfilado térmico continuo, mientras que Schneider Electric integra pasarelas EcoStruxure para diagnósticos remotos. Los proveedores que ofrecen paquetes llave en mano —transformadores más software de monitoreo de condición— se diferencian en las licitaciones de empresas de servicios públicos al enfatizar el costo total de propiedad. La intensidad competitiva aumentará a medida que la capacidad nacional se expanda y los programas de gasto federal pasen de la fase de adjudicación a la de ejecución.

Líderes de la Industria de Transformadores de Tipo Seco de los Estados Unidos

ABB Ltd.

Schneider Electric SA

Siemens Energy Inc.

Eaton Corporation Inc

MGM Transformer Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hitachi Energy ha presentado un avance en el aislamiento de tipo seco para aplicaciones a nivel de transmisión, alcanzando los 765 kV.

- Abril 2025: El Departamento de Energía finalizó los estándares de eficiencia de 2029 para transformadores de distribución, desencadenando ciclos de reemplazo acelerados.

- Marzo 2025: Hitachi Energy invirtió USD 69 millones para ampliar su planta de Ludvika, reforzando el suministro global para pedidos de EE. UU.

- Febrero 2025: Eaton Corporation destinó USD 340 millones para ampliar su fábrica en Carolina del Sur con líneas de producción de transformadores.

- Enero 2025: HD Hyundai Electric inició la producción en su instalación de USD 274 millones en Georgia, aumentando la producción nacional de media tensión.

Alcance del Informe del Mercado de Transformadores de Tipo Seco de los Estados Unidos

El informe del mercado de transformadores de tipo seco de los Estados Unidos incluye:

| Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Por encima de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Transformadores de Tipo Seco de los Estados Unidos en 2026?

El tamaño del Mercado de Transformadores de Tipo Seco de los Estados Unidos es de USD 2.280 millones en 2026, en camino hacia USD 3.400 millones para 2031.

¿Qué está impulsando el mayor pico de demanda de transformadores de tipo seco?

Las normas de eficiencia de la Fase 2 del Departamento de Energía y las iniciativas de electrificación residencial están generando el mayor volumen de pedidos de reemplazo y nueva construcción.

¿Por qué los transformadores monofásicos crecen más rápido que las unidades trifásicas?

Las instalaciones de bombas de calor domésticas, los cargadores de vehículos eléctricos de Nivel 2 y los sistemas de solar más almacenamiento en tejados aumentan la carga monofásica, lo que impulsa a las empresas de servicios públicos a actualizar las unidades en postes.

¿Cómo afectan las fluctuaciones de los precios del aluminio y el cobre a las adquisiciones?

La volatilidad de las materias primas puede elevar los costos de los transformadores entre un 10 y un 15%, lo que lleva a las empresas de servicios públicos a incluir cláusulas de ajuste de precios en los contratos o a cambiar los bobinados a metales de menor costo.

¿Reducirá la relocalización los plazos de entrega rápidamente?

Las nuevas fábricas entran en funcionamiento en 2026-2027, por lo que la mayoría de los compradores seguirán enfrentando tiempos de entrega prolongados hasta 2025.

¿Son los transformadores de tipo seco adecuados para los centros de datos?

Sí, las unidades de tipo seco compactas y de bajas pérdidas con refrigeración avanzada y características de redundancia son ahora estándar en los diseños de energía para centros de datos, con el apoyo de incentivos fiscales federales.

Última actualización de la página el: