Tamaño y Cuota del Mercado Europeo de Transformadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Transformadores por Mordor Intelligence

El tamaño del Mercado Europeo de Transformadores en 2026 se estima en 11.620 millones de USD, creciendo desde el valor de 2025 de 10.890 millones de USD, con proyecciones para 2031 que muestran 16.070 millones de USD, creciendo a una CAGR del 6,7% durante 2026-2031.

El aumento refleja una financiación sin precedentes para la modernización de redes eléctricas tras el Plan de Acción para Redes de la Comisión Europea por valor de 584.000 millones de EUR, que respalda un incremento del 60% en la demanda de electricidad.[1]Comisión Europea, "Redes, el Eslabón Perdido—Un Plan de Acción de la UE para las Redes," ec.europa.eu Las masivas incorporaciones de energías renovables —con el objetivo de alcanzar los 2.000 GW en 2040— requieren que la capacidad de transmisión aumente hasta un 50% y que la capacidad de distribución crezca hasta un 65%.[2]Compass Lexecon, "Perspectivas para Tecnologías Innovadoras de Redes Eléctricas," currenteurope.eu Las unidades de potencia media dominan los pedidos porque integran activos de energía eólica terrestre, solar y baterías en las redes locales, mientras que las clasificaciones de gran potencia crecen más rápidamente gracias a las interconexiones de energía eólica marina, como Viking Link. La oferta sigue siendo limitada, con plazos de entrega que se extienden a casi dos años y precios que han aumentado entre un 60% y un 80% desde 2020.[3]IEEE Spectrum, "Elemento Esencial de la Red en Escasez de Suministro," spectrum.ieee.org A partir de julio de 2024, el Reglamento de Ecodiseño eleva los umbrales mínimos de eficiencia, impulsando a las empresas de servicios públicos hacia diseños de aceite con éster y flotas monitorizadas digitalmente.[4]Parlamento Europeo, Reglamento (UE) 2024/1781 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, por el que se establece un marco para el establecimiento de requisitos de ecodiseño para productos sostenibles,

eur-lex.europa.eu

Principales Conclusiones del Informe

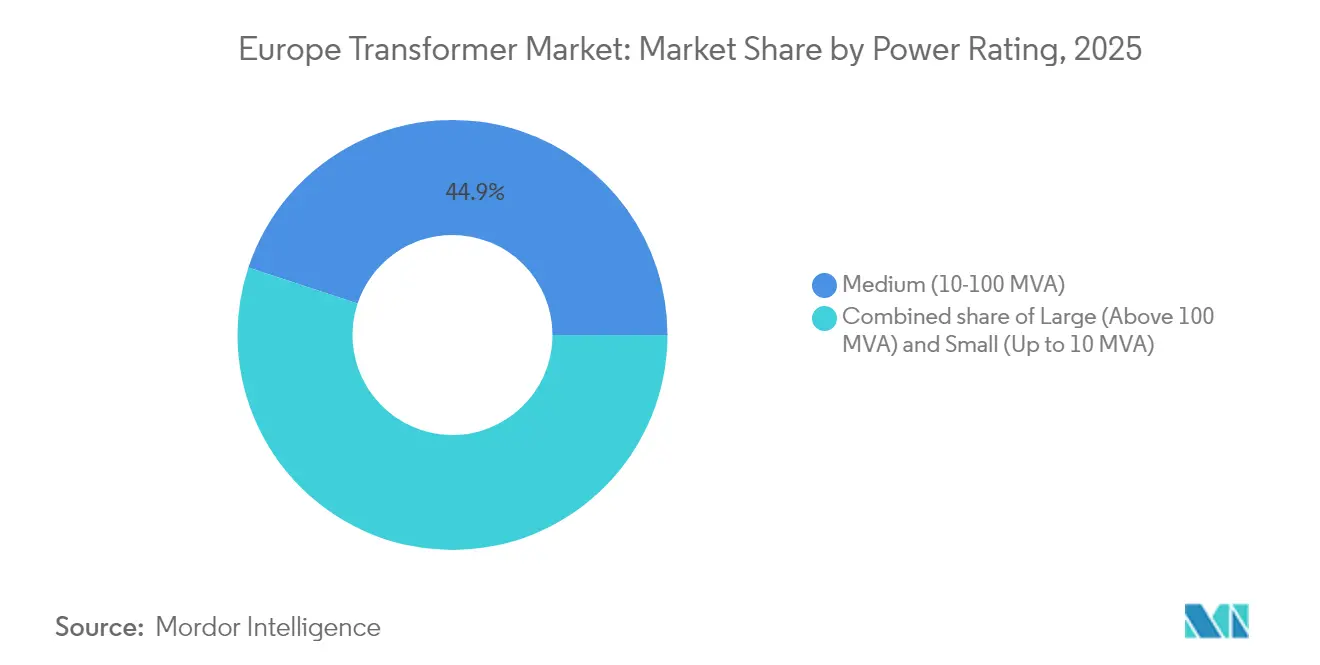

- Por potencia nominal, los transformadores medianos representaron el 44,92% de la cuota del mercado europeo de transformadores en 2025, mientras que los transformadores grandes (por encima de 100 MVA) están en camino de expandirse a una CAGR del 8,78% hasta 2031.

- Por tipo de enfriamiento, las unidades enfriadas por aceite representaron el 67,32% del mercado europeo de transformadores en 2025; los productos enfriados por aire registran la CAGR más rápida, del 6,74%.

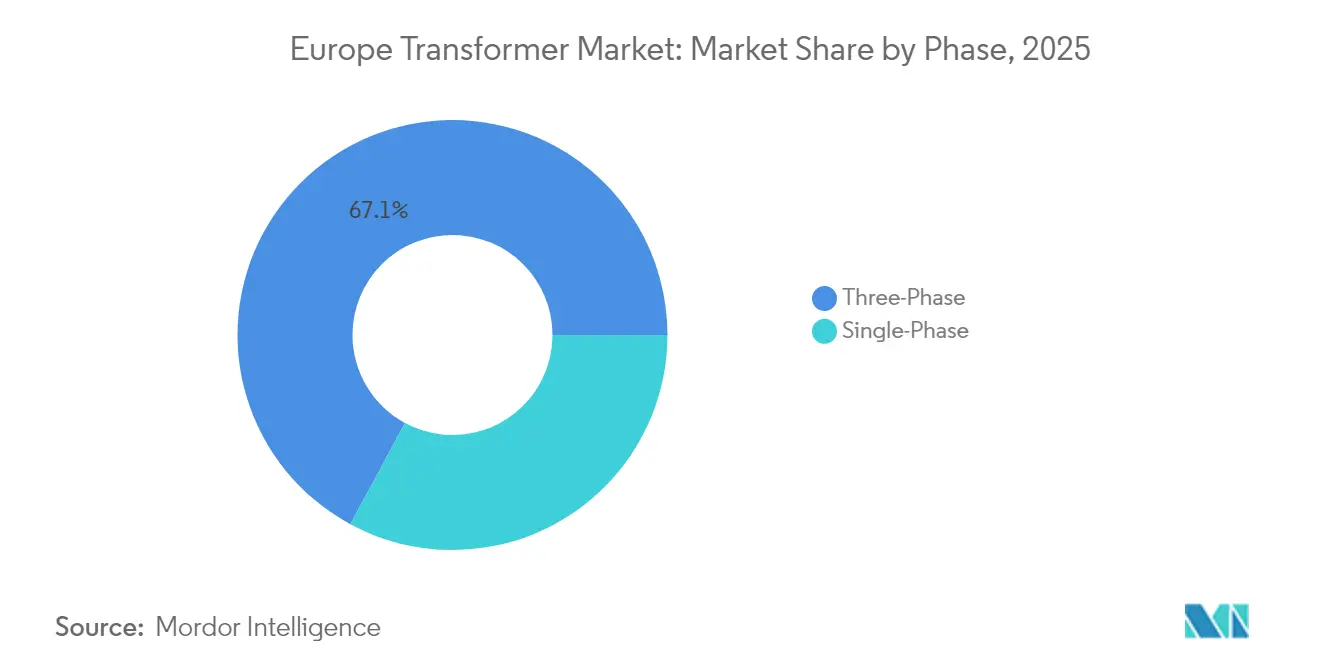

- Por fase, los diseños trifásicos capturaron una cuota del 67,12% en 2025 y se proyecta que avancen a una CAGR del 7,12% hasta 2031.

- Por tipo de transformador, las unidades de distribución representaron el 64,02% del tamaño del mercado europeo de transformadores en 2025, mientras que los transformadores de potencia registran una CAGR del 7,64%.

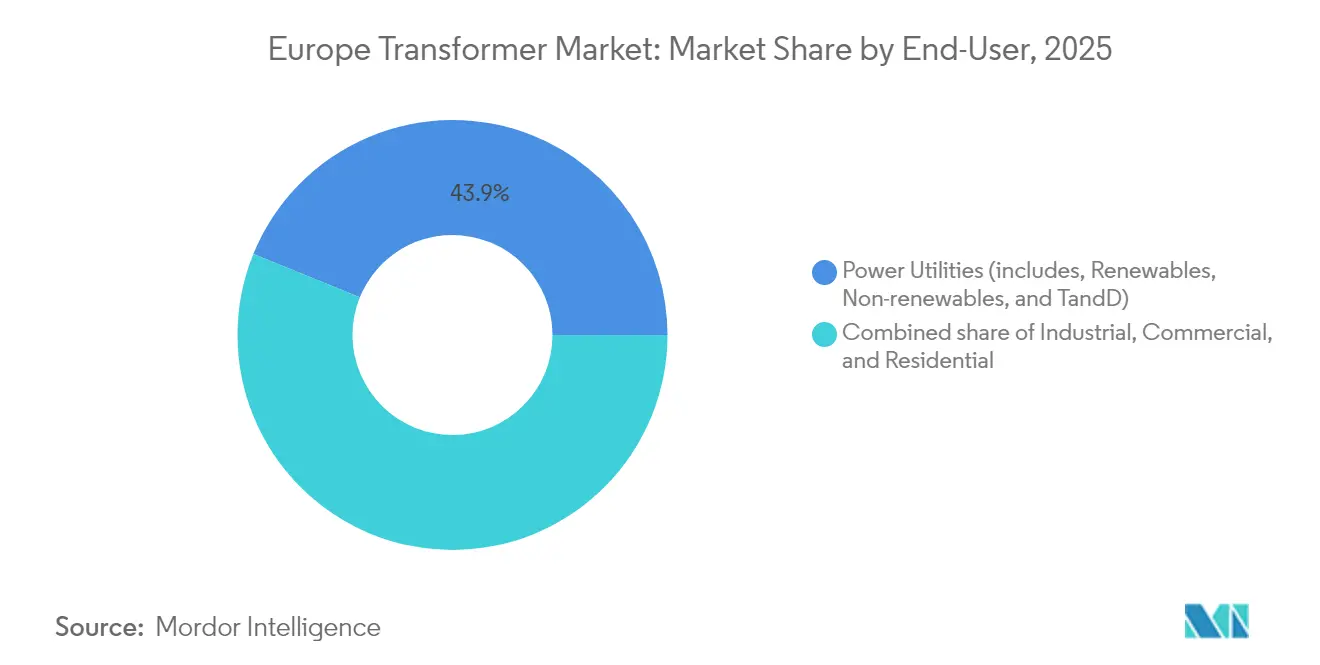

- Por usuario final, las empresas de servicios eléctricos lideraron con una cuota del 43,85% del tamaño del mercado europeo de transformadores en 2025; se proyecta que la demanda industrial aumente a una CAGR del 8,55%.

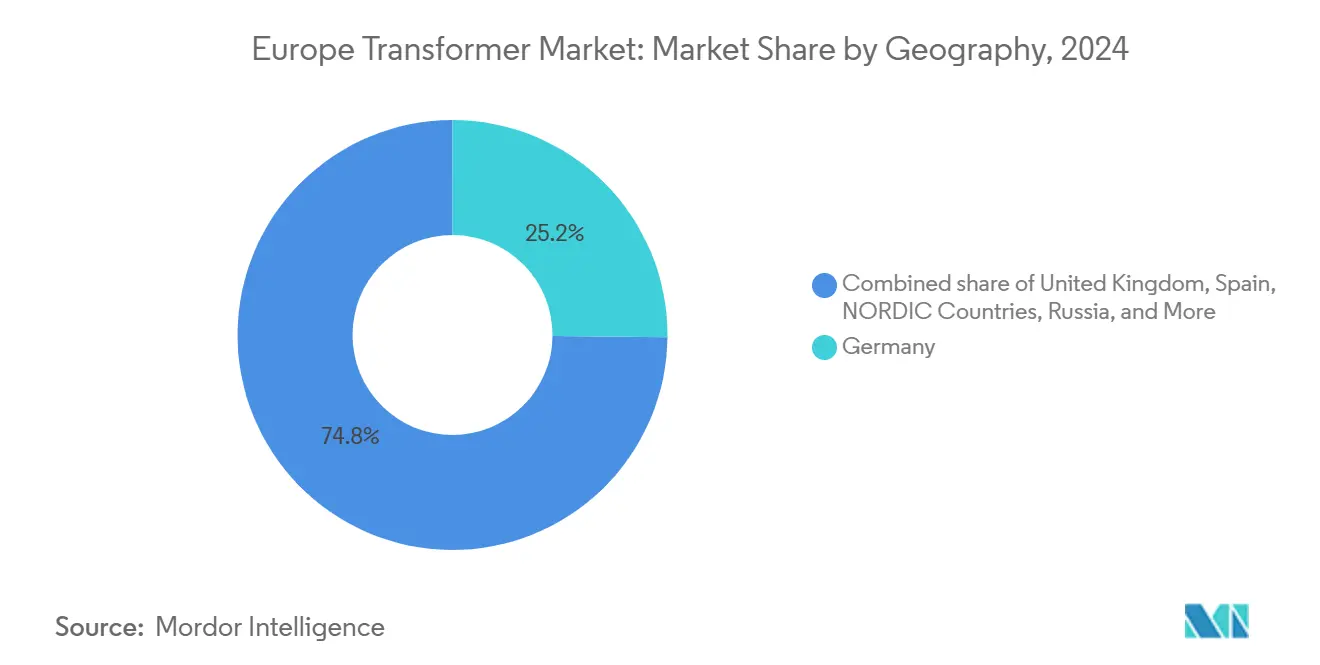

- Por geografía, Alemania lideró el mercado europeo de transformadores con el 24,93% de la cuota de mercado en 2025; el Reino Unido registró la tasa de crecimiento más rápida, del 7,33% de CAGR.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Transformadores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en modernización de redes eléctricas | +2.1% | Alemania, Países Bajos, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Aumento en la integración de energías renovables | +1.8% | Países Nórdicos, Alemania, España | Largo plazo (≥ 4 años) |

| Reemplazo de la flota envejecida de transformadores | +1.4% | Reino Unido, Alemania, Francia, Turquía | Mediano plazo (2-4 años) |

| Expansión de la red de carga de vehículos eléctricos | +1.0% | Alemania, Países Bajos, Noruega | Largo plazo (≥ 4 años) |

| Impulso de la UE al ecodiseño Nivel 3 para unidades con éster | +0.3% | En toda la UE | Corto plazo (≤ 2 años) |

| Mandatos de contratación basados en gemelo digital | +0.2% | Alemania, Países Bajos, Dinamarca | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones en Modernización de Redes Eléctricas Impulsan el Renacimiento de la Infraestructura

Los operadores de transmisión lideran un gasto sin precedentes. TenneT por sí solo destina 200.000 millones de EUR hasta 2034 para ampliar las redes alemana y neerlandesa.[5]TenneT, "Plan de Inversión 2024-2034," tennet.eu El plan de red de Alemania programa 500.000 nuevos transformadores y 3.500 km de líneas para 2045. En el Reino Unido, el plan maestro Más Allá de 2030 por valor de 58.000 millones de GBP tiene como objetivo conectar 21 GW adicionales de energía eólica marina. Estos flujos de capital garantizan pedidos plurianuales para unidades de media y ultra-alta tensión, convirtiendo al mercado europeo de transformadores en un banco de pruebas global para tecnologías avanzadas de redes eléctricas.

El Aumento en la Integración de Energías Renovables Transforma la Arquitectura de la Red Eléctrica

Las incorporaciones de energía eólica y solar exigen transformadores que regulen flujos variables y mantengan los umbrales de calidad de potencia. Las unidades de distribución absorben la retroalimentación solar de tejados, mientras que los transformadores para conversores HVDC respaldan el Viking Link de 1,4 GW y el proyecto LionLink, que conecta los Países Bajos con el Reino Unido. Las redes nórdicas se muestran como adoptantes tempranos, intercambiando el excedente de energía hidroeléctrica a través de Nord Pool e incrementando los factores de utilización de transformadores. Este ciclo de retroalimentación de capacidad y refuerzo acelera el despliegue en el mercado europeo de transformadores.

El Reemplazo de la Flota Envejecida de Transformadores Acelera los Ciclos de Modernización

Más de la mitad de las líneas de baja tensión de Europa superarán los 40 años de servicio para 2030, lo que impulsará su reemplazo masivo. Las pérdidas actuales de los transformadores consumen 105 TWh anuales. El Reglamento modificado (UE) 2019/1783 tiene como objetivo lograr 16 TWh de ahorro para 2030. Las empresas de servicios públicos utilizan diagnósticos en tiempo real, como ETOS, para pasar del mantenimiento basado en tiempo al mantenimiento basado en condición, reduciendo así las tasas de fallos y prolongando la vida útil de los activos.

La Expansión de la Red de Carga de Vehículos Eléctricos Crea Nuevos Vectores de Demanda

La rápida electrificación del transporte está impulsando la demanda de transformadores de distribución cerca de depósitos, autopistas y centros urbanos. Noruega ya opera más de 25.000 cargadores públicos y continúa construyendo estaciones de más de 150 kW que requieren unidades de montaje en plataforma dedicadas capaces de gestionar cargas con alto contenido armónico. Los cargadores de alta potencia para camiones eléctricos requieren transformadores especiales de baja impedancia con una potencia nominal de hasta 1 MVA y tensiones de 2.000 V. Las empresas de servicios públicos de Alemania y los Países Bajos han iniciado procesos de planificación conjunta para garantizar que las conexiones a la red se alineen con los calendarios de despliegue, vinculando efectivamente el despliegue de cargadores con los calendarios de adquisición de transformadores. Como resultado, cada nuevo depósito o instalación de carretera desencadena tanto compras directas de transformadores como refuerzos de red aguas arriba, creando un efecto multiplicador en la cartera de pedidos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del acero eléctrico de grano orientado y el cobre | −0.9% | En toda la UE, especialmente Alemania y Turquía | Corto plazo (≤ 2 años) |

| Largos plazos de entrega y cuellos de botella en la cadena de suministro | −0.7% | Impacto global en las obras europeas | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en diseño de transformadores | −0.5% | Alemania, Países Bajos, Región Nórdica | Largo plazo (≥ 4 años) |

| Aumento de armónicos en la red que reducen la vida útil de los activos | −0.3% | Núcleos urbanos e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios del Acero Eléctrico de Grano Orientado y el Cobre Presiona los Márgenes

EUROFER informa de un repunte de tan solo el 3,2% en la demanda europea de acero para 2024 tras una caída del 9% en 2023, mientras que las importaciones siguen representando el 28% del consumo.[6]EUROFER, "Perspectivas Económicas y del Mercado del Acero 2025-2026," eurofer.eu La alta variabilidad en los precios del acero eléctrico de grano orientado complica los presupuestos de transformadores, ya que el material del núcleo constituye hasta el 40% del coste total de la unidad. Los precios del cobre se mantienen elevados debido al aumento de las necesidades de expansión de redes en todo el mundo, incrementando los requisitos de capital de trabajo para los fabricantes. Las empresas de servicios públicos contrarrestan esto ampliando los períodos de validez de las licitaciones e indexando los contratos a las bolsas de metales, aunque la presión sobre los márgenes persiste durante los proyectos plurianuales.

Los Largos Plazos de Entrega y los Cuellos de Botella en la Cadena de Suministro Limitan el Crecimiento

Los plazos de fabricación de transformadores se han alargado de aproximadamente 50 semanas en 2021 a casi dos años en 2025, debido a la escasez de componentes, las limitaciones de mano de obra y el fuerte aumento de la demanda mundial. Los cuellos de botella ponen en riesgo las fechas críticas de puesta en marcha de parques eólicos marinos, obligando a los promotores a realizar pedidos anticipados de equipos antes de tomar las decisiones finales de inversión. Los fabricantes de equipos originales consolidados con talleres de bobinado integrados y líneas de núcleo automatizadas tienen una ventaja temporal, pero el desequilibrio estructural arriesga retrasar los objetivos renovables de Europa para 2030, a menos que las incorporaciones de capacidad superen la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Los Grandes Transformadores Impulsan el Comercio Transfronterizo

El tamaño del mercado europeo de transformadores para transformadores grandes, que superan los 100 MVA, se está expandiendo a una CAGR del 8,78%, reflejando la creciente demanda de corredores HVDC como el Viking Link de 1,4 GW y el LionLink de 2 GW, que conectan los núcleos de energías renovables con los centros de carga urbanos. Estos enlaces de alta capacidad requieren transformadores para conversores capaces de operar a ±525 kV y con estrictas tolerancias de filtros armónicos, lo que eleva el precio unitario medio e impulsa a los proveedores a modernizar sus sistemas de aislamiento. Mientras tanto, los transformadores medianos (10–100 MVA) mantienen el liderazgo con una cuota del 44,92% del mercado europeo de transformadores en 2025, ya que sus diseños estandarizados anclan las actualizaciones de subtransmisión, permiten el acoplamiento con sistemas de almacenamiento de energía y facilitan los circuitos de interconexión de parques eólicos. Las empresas de servicios públicos prefieren diseños modulares de 40 MVA montados sobre bastidor que se adaptan a subestaciones con menor espacio disponible y acortan los calendarios de puesta en marcha. Las clasificaciones pequeñas, de hasta 10 MVA, desempeñan funciones especializadas en subestaciones municipales, alimentadores rurales y agrupaciones de energía solar en tejados que proliferan bajo los incentivos de medición neta.

Los planificadores de redes eléctricas secuencian cada vez más los proyectos de manera que los pedidos de grandes potencias preceden a los refuerzos locales, creando una cascada de oleadas de licitaciones que mantiene a las fábricas con alta utilización. La actualización de la planta de Córdoba de Hitachi Energy por 80 millones de EUR amplía la producción de tipo carcasa, abordando los crecientes retrasos europeos y alineándose con su expansión global de 6.750 millones de USD. Los proveedores integran sensores digitales de punto caliente del devanado incluso en unidades pequeñas para armonizar los flujos de datos en toda la flota. A medida que el comercio transfronterizo se expande mediante el acoplamiento de mercado basado en flujos de ENTSO-E, se espera que la demanda de autotransformadores de 500–1.000 MVA aumente considerablemente, consolidando su prominencia en la categoría de gran potencia y manteniendo volúmenes estables para los transformadores de potencia media.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfriamiento: El Dominio del Llenado de Aceite Adopta Fluidos Más Ecológicos

Los diseños enfriados por aceite capturaron el 67,32% de la cuota del mercado europeo de transformadores en 2025, lo que da testimonio de su alta rigidez dieléctrica y superior disipación térmica para ciclos de carga pico. Los fluidos de éster natural ahora comprenden un segmento creciente de este mercado porque son biodegradables y exhiben puntos de inflamación más altos que el aceite mineral, facilitando su instalación en zonas densamente pobladas. Los fabricantes promueven unidades de éster precargadas en fábrica certificadas conforme al Nivel 2 de Ecodiseño, garantizando a las empresas de servicios públicos una vida útil de 30 años y unas pérdidas totales un 20% menores, lo que ayuda a cumplir las normas de eficiencia más estrictas de julio de 2024. La tecnología de enfriamiento por aire, aunque representa una base menor, es la de mayor crecimiento con una CAGR del 6,74%, ya que los operadores de centros de datos, hospitales y proyectos de metro prefieren el aislamiento de tipo seco de clase SAF que elimina el riesgo de derrames de aceite.

Los avances tecnológicos difuminan la frontera categórica: varios proyectos alemanes especifican ahora híbridos de aire forzado/aceite forzado con aislamiento de éster, combinando radiadores compactos con ventiladores de bajo nivel sonoro para cumplir con los códigos de ruido urbano. La cuota del mercado europeo de transformadores de unidades de tipo seco también se beneficia de los crecientes proyectos piloto de valles del hidrógeno, donde las resinas no inflamables permiten la instalación cerca de los electrolizadores. La investigación de MDPI indica que los prototipos con relleno de éster ralentizan el endurecimiento de las juntas a 150 °C, prolongando la fiabilidad del sellado y compensando el mayor coste inicial. A lo largo del período de pronóstico, la intensidad competitiva girará en torno a la capacidad de los proveedores para certificar la compatibilidad del éster en potencias nominales más altas, garantizando el dominio del llenado de aceite y permitiendo al mismo tiempo que las alternativas de enfriamiento por aire consoliden posiciones sostenibles.

Por Fase: Los Sistemas Trifásicos Sustentan la Electrificación Industrial

Los conjuntos trifásicos mantuvieron una cuota dominante del 67,12% del mercado europeo de transformadores en 2025, reflejando su papel central en los anillos de media tensión que abastecen a fábricas, centros de datos y depósitos de carga rápida. Su densidad de potencia intrínseca respalda un ahorro de peso del 40% frente a dos unidades monofásicas equivalentes con idéntico kVA, una métrica crítica para instalaciones en tejados sobre depósitos de autobuses eléctricos. La alta simetría de corriente también reduce el estrés del conductor neutro, disminuyendo así la distorsión armónica en entornos con variadores de velocidad variable. Las unidades monofásicas continúan sirviendo para la electrificación rural, actualizaciones residenciales instaladas en postes y alimentaciones de tracción a pie de vía, manteniendo una cadencia de reemplazo predecible.

La política de descarbonización industrial Objetivo 55 de Europa acelera la demanda trifásica: el acero, el cemento y la industria química deben electrificar hornos y compresores, generando pedidos de transformadores para hornos de arco de 10–30 MVA con cambiadores de tomas bajo carga diseñados para sobrecargas del 800%. Los modelos ferroviarios de conexión Scott de Hitachi Energy y las unidades mineras con conexión en V demuestran innovaciones en división de fases que mejoran la eficiencia en un 2% al tiempo que reducen la masa de cobre. A medida que los códigos de calidad de potencia se endurecen, los fabricantes de equipos originales integran devanados en zig-zag de bloqueo armónico en transformadores trifásicos de media tensión, mejorando la estabilidad de la red sin necesidad de filtros externos. En consecuencia, el dominio trifásico se ampliará, aunque las ofertas monofásicas seguirán siendo esenciales en geografías de carga dispersa donde las consideraciones de coste y tensión de línea superan a las de densidad de potencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transformador: Los Activos de Distribución Anclan las Redes Descentralizadas

Los transformadores de distribución representaron el 64,02% del tamaño del mercado europeo de transformadores en 2025, ya que se sitúan en la encrucijada de la energía solar en tejados, las baterías residenciales y los cargadores de vehículos eléctricos que caracterizan las ambiciones de bajas emisiones de carbono de Europa. Las empresas de servicios públicos están desplegando diseños de núcleo amorfo con una pérdida en vacío de ≤0,4 W/kg, cumpliendo con los límites de Ecodiseño de Nivel 2 y preparándose para las propuestas de Nivel 3 previstas para 2027. Los quioscos inteligentes de bajas pérdidas con analítica de borde ya se suministran con cámaras térmicas y relés de regulación de tensión integrados, habilitando el despacho optimizado en tensión que reduce el desperdicio de energía en alimentadores con alta penetración solar. Los transformadores de potencia, aunque menos numerosos, registran la CAGR más rápida del 7,64%, ya que las estaciones de retorno HVDC que conectan la Península Ibérica, los Países Nórdicos y los Balcanes requieren equipos de elevación de clase 500 kV.

Los promotores de almacenamiento de baterías especifican cada vez más unidades de distribución con grupos vectoriales Dyn11 e impedancia elevada para gestionar las corrientes de cortocircuito, como lo evidencia la entrega de Wilson Power Solutions de 14 × 2,8 MVA para la granja de almacenamiento de 100 MW de Gran Bretaña. En paralelo, las plataformas superiores de conversores de parques eólicos marinos utilizan autotransformadores con devanados terciarios que alimentan reactores STATCOM, ampliando así la gama de productos de alta tensión. Ambas categorías convergen en la digitalización: los sensores de temperatura de fibra óptica integrados y los monitores de radiofrecuencia de pasatapas alimentan los sistemas SCADA de las empresas de servicios públicos, proporcionando una capa de datos común tanto si la unidad es un elevador de 400 kV como si se trata de una instalación de montaje en plataforma de 20/0,4 kV. El doble enfoque en la robustez de la transmisión y la inteligencia de la distribución garantiza un crecimiento equilibrado entre los tipos de transformadores a lo largo del horizonte de pronóstico.

Por Usuario Final: La Electrificación Industrial Impulsa la Captación Más Rápida

Las empresas de servicios eléctricos representaron el 43,85% de la cuota del mercado europeo de transformadores en 2025, impulsadas por la filosofía de diseño de instalación sin mantenimiento y los objetivos de vida útil de los activos de 40 años que requieren un aislamiento robusto y una monitorización redundante. Aun así, los compradores industriales registran la CAGR más pronunciada del 8,55%, ya que los sectores con alta intensidad de emisiones electrifican el calor de proceso y adoptan energías renovables en el propio emplazamiento. Los consorcios de hidrógeno verde en Alemania, España y los Países Bajos adquieren transformadores de alta resistencia con depósitos de acero inoxidable para resistir los entornos costeros salinos y los ciclos térmicos cerca de las salas de electrolizadores. Los complejos comerciales, en particular los centros de datos, suscriben acuerdos de compra de energía a largo plazo vinculados a redes privadas respaldadas por transformadores, impulsando una demanda sostenida de media tensión.

La captación residencial se mantiene estable a través de programas de renovación de edificios que reemplazan los postes de aceite heredados con unidades compactas de tipo seco, mejorando la seguridad contra incendios. La adquisición de Teraloop por parte de Arteche demuestra el giro de los proveedores hacia bastidores integrados de almacenamiento más transformador para la resiliencia detrás del contador. Mientras tanto, los proyectos de electrificación ferroviaria actualizan los sistemas de autotransformadores a lo largo de los corredores de mercancías TEN-T, y los puertos llevan a cabo retrofits de alimentación en muelle que requieren unidades reductoras de tensión de alta tolerancia a fallos. En todos los grupos de clientes, los mandatos de gemelo digital de la IEC llevan a los compradores a favorecer a los fabricantes de equipos originales que ofrecen analítica en la nube durante toda la vida útil, convirtiendo los contratos de servicio en una parte significativa de los ingresos. La diversa combinación de proyectos de infraestructura para empresas de servicios públicos y electrificación industrial garantiza una expansión multicanal para el mercado europeo de transformadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania domina el mercado europeo de transformadores, con una cuota del 24,93% en 2025, en gran medida debido a su programa de inversión en redes eléctricas de 200.000 millones de EUR. Los operadores de transmisión planean 3.500 km de nuevas líneas y un extenso cableado marino. Las necesidades de mano de obra deben superar los 90.000 electricistas adicionales para 2030.

El Reino Unido crece a una CAGR del 7,33% impulsado por la iniciativa Más Allá de 2030 de National Grid y el Viking Link de 1,4 GW. Francia acelera los despliegues de estaciones HVDC con RTE contratando a Hitachi Energy. España se beneficia de la interconexión del Golfo de Vizcaya y de la expansión de su fábrica de Córdoba.

Los países nórdicos están aprovechando el comercio de energía hidroeléctrica y canalizando más de 15.000 millones de EUR en mejoras de redes eléctricas hasta 2028. Turquía y Rusia señalan una demanda emergente al modernizar sus redes heredadas. El Enlace Tirreno de 970 km de Italia refuerza los flujos mediterráneos y requiere unidades conversoras personalizadas de 500 kV.

El sur de Europa también está activo. El Enlace Tirreno de Italia conectará Cerdeña, Sicilia y la Italia continental a través de dos enlaces HVDC de 500 kV, requiriendo transformadores conversores a medida. España avanza con el enlace del Golfo de Vizcaya y múltiples subestaciones marinas. En conjunto, los diversos programas geográficos garantizan que el mercado europeo de transformadores disfrute de un perfil de demanda equilibrado en lugar de depender de una sola nación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado europeo de transformadores está moderadamente fragmentado. Hitachi Energy, Siemens Energy y ABB lideran el mercado, respaldados por expansiones de capacidad multimillonarias. El programa global de 6.750 millones de USD de Hitachi Energy hasta 2027 incluye un complemento de 250 millones de USD anunciado en marzo de 2025 para reforzar la producción europea. Siemens Energy ha destinado 1.200 millones de EUR para su división de redes eléctricas y está expandiendo el campus GIS de Fráncfort con 100 millones de EUR para fabricar equipos de conmutación sin SF₆.

La digitalización es un diferenciador clave. La plataforma de sensores TRAFCOM de ABB recopila datos en tiempo real para alimentar algoritmos de mantenimiento predictivo, reduciendo las interrupciones no planificadas para los clientes de servicios públicos. Las empresas de nivel medio como SGB-SMIT y Arteche se centran en segmentos especializados. Arteche invirtió en el proveedor de almacenamiento por volante de inercia Teraloop y cerró 2024 con 447 millones de EUR de ingresos, destacando oportunidades más allá del suministro convencional a empresas de servicios públicos. Viessmann se expandió verticalmente al adquirir a GRITEC, el mayor constructor de estaciones de transformadores llave en mano de Alemania, en octubre de 2024, integrando obras civiles con la entrega de balance de planta eléctrico.

Las restricciones de suministro favorecen a los titulares que ya operan líneas de corte de núcleo e instalaciones propias de conductores. Los nuevos entrantes más pequeños pueden ver oportunidades en nichos de rápido crecimiento como la carga de vehículos eléctricos o el almacenamiento de energía, pero deben hacer frente al escaso suministro de materiales y al limitado talento en ingeniería. El resultado es un campo competitivo donde la escala, la presencia local y los servicios digitales de valor añadido definen la resiliencia a largo plazo.

Líderes de la Industria Europea de Transformadores

ABB Ltd.

Schneider Electric SE

Siemens Energy

Hitachi Energy

General Electric Vernova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Efacec gana un contrato con EnBW para suministrar más de 2.600 transformadores de distribución en Alemania hasta 2028, apoyando la transición energética de Europa.

- Enero de 2025: Hitachi Energy confirmó una inversión adicional de 250 millones de USD para 2027 con el fin de ampliar la capacidad de transformadores y desplegar procesos de fabricación sostenibles.

- Noviembre de 2024: GE Vernova ha inaugurado un Centro de Competencia HVDC en Berlín, creando 500 puestos de trabajo cualificados.

- Octubre de 2024: Viessmann Generations Group adquirió GRITEC, el mayor constructor de estaciones de transformadores llave en mano de Alemania.

Alcance del Informe del Mercado Europeo de Transformadores

El informe del mercado europeo de transformadores incluye:

| Grande (Por encima de 100 MVA) |

| Mediano (De 10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) |

| Industrial |

| Comercial |

| Residencial |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Países Nórdicos |

| Turquía |

| Rusia |

| Resto de Europa |

| Por Potencia Nominal | Grande (Por encima de 100 MVA) |

| Mediano (De 10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y T&D) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de transformadores en 2026?

Se valora en 11.620 millones de USD, con una perspectiva de CAGR del 6,70% hasta 2031.

¿Qué categoría de potencia nominal domina las ventas?

Los transformadores medianos de entre 10 y 100 MVA representan el 44,92% de las ventas de 2025.

¿Por qué los plazos de entrega de los transformadores son de casi dos años?

La escasez global de componentes y un fuerte aumento de la demanda del 23% desde 2019 han tensado la capacidad de fabricación.

¿Qué regulación está definiendo los estándares de eficiencia?

El Reglamento de Ecodiseño (UE) 2024/1781 de julio de 2024 establece límites de pérdidas más estrictos y promueve las unidades con relleno de éster.

¿Qué país adquiere más transformadores en Europa?

Alemania lidera con el 24,93% de los ingresos regionales y amplios presupuestos para la modernización de redes eléctricas.

¿Cómo están añadiendo valor los proveedores más allá del hardware?

Integran sensores de IoT y gemelos digitales para habilitar el mantenimiento predictivo y reducir las interrupciones no planificadas.

Última actualización de la página el: