Tamaño y Participación del Mercado de Transformación Digital (DX)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Billones de dólares |

| Tamaño del Mercado (2031) | 5.33 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.55% CAGR |

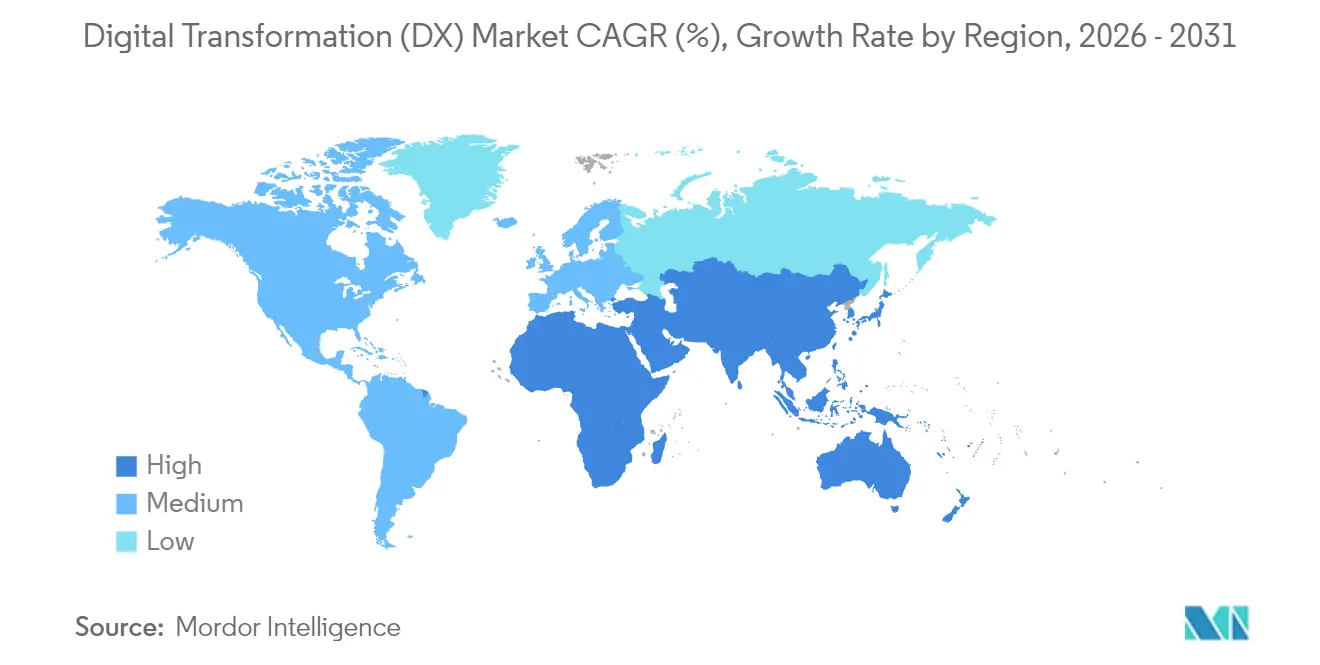

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

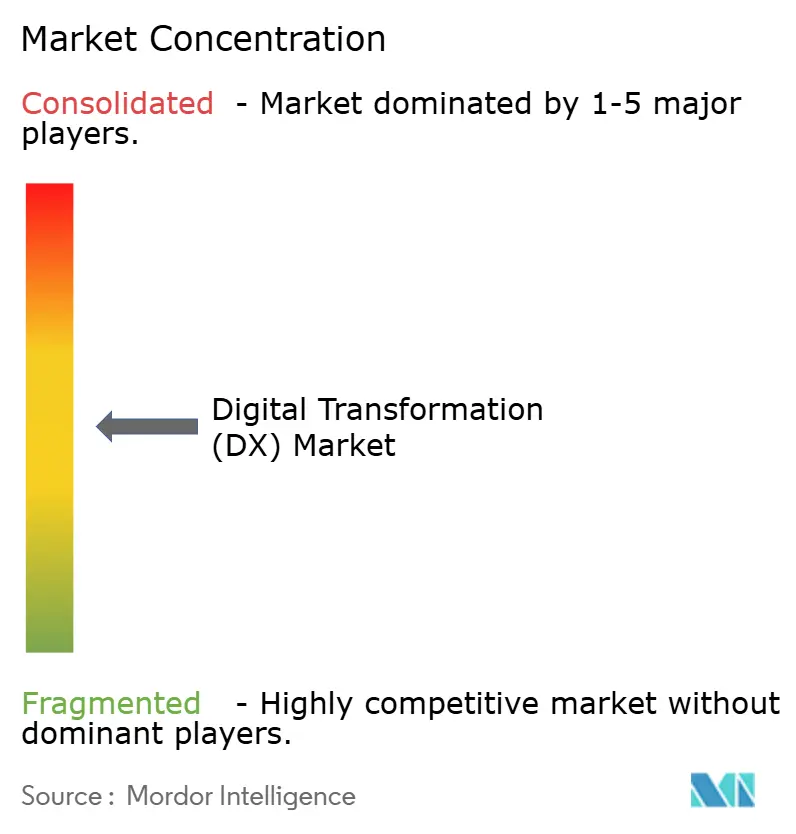

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital (DX) por Mordor Intelligence

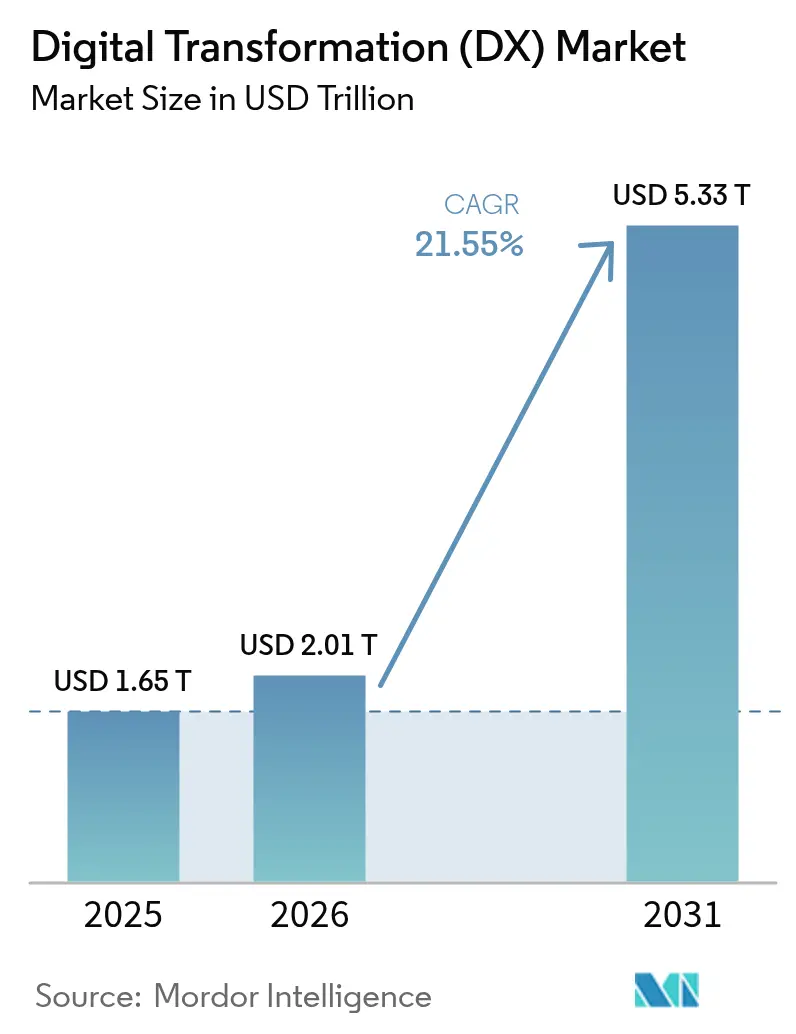

Se espera que el tamaño del mercado de transformación digital crezca de USD 1,65 billones en 2025 a USD 2,01 billones en 2026 y se prevé que alcance USD 5,33 billones en 2031 a una CAGR del 21,55% durante 2026-2031. El fuerte crecimiento proviene de la adopción empresarial de IA, las prioridades de gasto en la nube y los mandatos regulatorios que obligan a las organizaciones a digitalizar sus operaciones. Las políticas de IA soberana impulsan a las empresas a localizar la computación, mientras que las redes 5G abren casos de uso en tiempo real en manufactura y salud. Las plataformas de bajo código extienden el desarrollo de aplicaciones más allá de los departamentos de TI, y las normas de informes ESG aceleran las inversiones en cumplimiento basadas en datos. Las estrategias de modernización incremental ganan favor a medida que las empresas equilibran los objetivos de innovación con las presiones de costos de los sistemas heredados. La intensidad competitiva se mantiene moderada porque las empresas adoptan estrategias de nube e IA de múltiples proveedores para evitar la dependencia exclusiva, aunque el gasto de capital de los proveedores de hiperescala está redefiniendo la economía de escala en el mercado de transformación digital.

Conclusiones Clave del Reporte

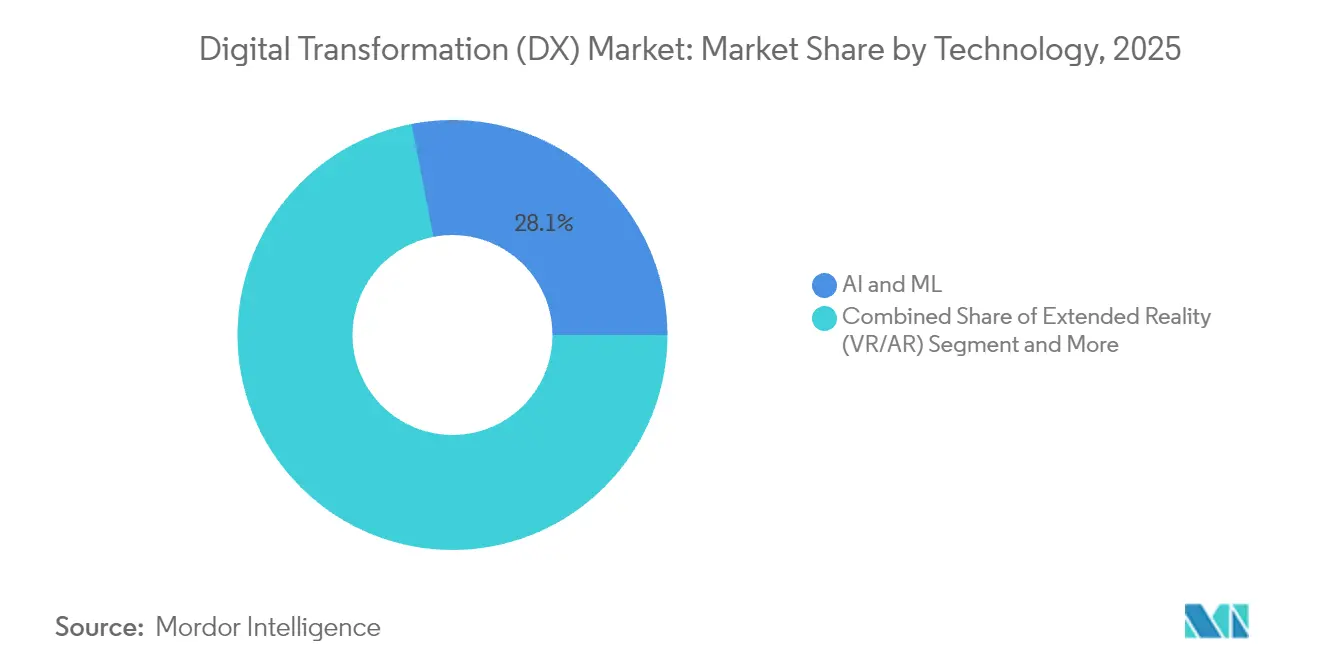

- Por tecnología, IA y ML representaron el 28,05% de la participación del mercado de transformación digital en 2025; se prevé que estas soluciones crezcan a una CAGR del 23,9% hasta 2031.

- Por modelo de implementación, las implementaciones basadas en la nube representaron el 62,65% del tamaño del mercado de transformación digital en 2025, y se están expandiendo a una CAGR del 22,1% hasta 2031.

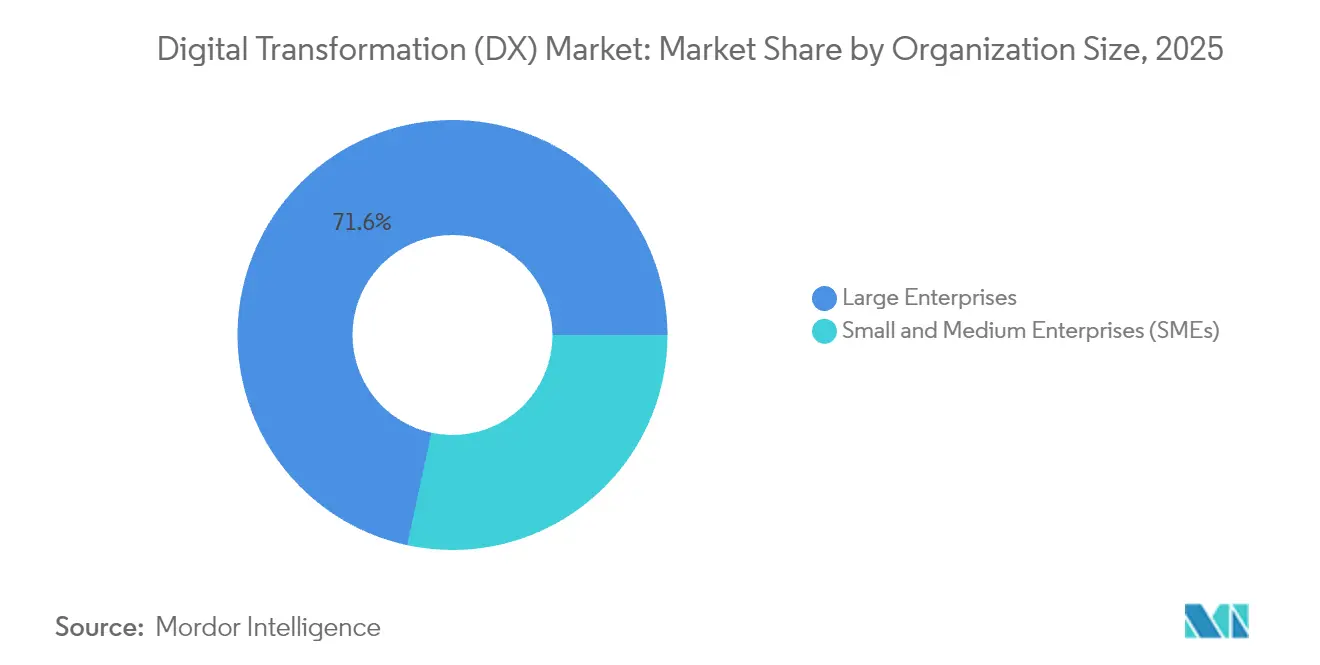

- Por tamaño de organización, las grandes empresas capturaron el 71,62% de la participación del mercado de transformación digital en 2025, mientras que aún registran una CAGR del 22,7% hasta 2031.

- Por vertical industrial, la salud es el segmento de más rápido crecimiento con una CAGR del 21,6%, mientras que BFSI mantuvo la mayor contribución de ingresos con el 23,42% en 2025.

- Por geografía, América del Norte lideró con una participación del 31,95% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformación Digital (DX)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del gasto empresarial en TI con enfoque en la nube | +4.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Creciente integración de IA/ML en las funciones empresariales | +5.8% | Global, con Asia-Pacífico y América del Norte como núcleo | Corto plazo (≤ 2 años) |

| Casos de uso de datos en tiempo real habilitados por 5G | +3.1% | Núcleo en Asia-Pacífico, con expansión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Digitalización obligatoria de informes ESG | +2.4% | UE a la cabeza, expandiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Oleadas de financiación pública para la soberanía digital | +3.7% | Núcleo en la UE y Asia-Pacífico, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de bajo código / sin código que democratizan la DX | +2.1% | Global, con adopción empresarial en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del gasto empresarial en TI con enfoque en la nube

Las organizaciones están reasignando presupuestos desde hardware local hacia plataformas nativas en la nube que soportan cargas de trabajo de IA y modelos de trabajo híbrido. Por ejemplo, Amazon Web Services resolvió más de 1 millón de preguntas internas de desarrolladores con su asistente de IA Amazon Q, ahorrando 450.000 horas de esfuerzo manual. [1]Swami Sivasubramanian, "Amazon Q impulsa la productividad de los desarrolladores," Acerca de Amazon, aboutamazon.comLa economía de la nube acorta los ciclos de adquisición y traslada el gasto del presupuesto de capital al operativo, permitiendo una experimentación más rápida. Los acuerdos estratégicos, como la asociación de Microsoft con Coca-Cola, muestran cómo los servicios de IA generativa se apoyan en fundamentos de nube escalables. A medida que las empresas consideran la infraestructura en la nube como esencial, los proveedores amplían los centros de datos regionales para cumplir con las normas de datos soberanos.

Creciente integración de IA/ML en las funciones empresariales

La IA pasa de los proyectos piloto a la producción a escala. Goldman Sachs desplegó asistentes de IA en múltiples departamentos, y UnitedHealth Group gestiona más de 1.000 casos de uso de IA que automatizan reclamaciones y decisiones clínicas. Los líderes de defensa, industria y comercio minorista replican el patrón, integrando modelos generativos en flujos de trabajo de diseño, mantenimiento y experiencia del cliente. La capacitación de la fuerza laboral y los marcos de gobernanza de datos maduran en paralelo, convirtiendo a la IA en una competencia central en lugar de un complemento experimental.

Casos de uso de datos en tiempo real habilitados por 5G

La conectividad 5G de baja latencia desbloquea aplicaciones que eran impracticables en redes 4G. Mercedes-Benz despliega 5G privado para soportar el mantenimiento predictivo en líneas de ensamblaje. El monitoreo remoto de pacientes y la telemedicina dependen de transmisiones de video de alta definición entregadas a través de enlaces 5G, ampliando el acceso a la salud en regiones rurales. Los operadores de minería, agricultura y logística implementan sensores IoT 5G que alimentan motores de análisis en tiempo real, mejorando la seguridad y la utilización de activos.

Digitalización obligatoria de informes ESG

La Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa de la UE exige el seguimiento de las emisiones de Alcance 3, lo que lleva a las empresas a adoptar trazabilidad habilitada por blockchain y análisis de IA. La plataforma XCEED de Renault, desarrollada con IBM, procesa 500 transacciones de cumplimiento por segundo.[2]Ginni Rometty, "Renault e IBM lanzan XCEED," Sala de Prensa de IBM, ibm.com El escrutinio de los inversores sobre las divulgaciones de sostenibilidad se intensifica, convirtiendo la digitalización ESG en un imperativo a nivel de consejo directivo en lugar de un ejercicio de cumplimiento formal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bloqueos por deuda técnica heredada | -3.8% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad e inflación salarial | -2.9% | Global, con escasez aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria de la identidad digital | -1.6% | UE a la cabeza, expandiéndose a mercados globales | Largo plazo (≥ 4 años) |

| Brechas en la calidad de datos de Alcance 3 para auditorías ESG | -1.2% | Global, con requisitos más estrictos en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bloqueos por deuda técnica heredada

Las empresas aún destinan hasta el 80% de los presupuestos de TI al mantenimiento de sistemas de décadas de antigüedad, reduciendo los fondos para la innovación. ServiceNow encontró que las aplicaciones obsoletas cuestan USD 40.000 anuales por sistema y consumen 17 horas de empleados semanalmente.[3]Bill McDermott, "Los sistemas heredados cuestan tiempo y dinero," Prensa de ServiceNow, servicenow.com Las agencias gubernamentales ilustran el problema, gastando la mayor parte de su presupuesto de TI de USD 100 mil millones en activos heredados. La deuda técnica resultante incrementa el riesgo de ciberseguridad porque el software obsoleto carece de controles modernos.

Escasez de talento en ciberseguridad e inflación salarial

Un déficit global de 3,4 millones de especialistas en ciberseguridad eleva los salarios a USD 138.500–585.000 para roles senior en los Estados Unidos. Escaseces similares en Singapur empujan los salarios de los analistas por encima de USD 121.500. Las pequeñas empresas tienen dificultades para dotar de personal a los programas de seguridad, lo que las obliga a depender de proveedores de servicios gestionados, mientras que las grandes empresas despliegan automatización de seguridad impulsada por IA para mitigar las brechas de recursos humanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: IA y ML encabezan la adopción empresarial

IA y ML reclamaron el 28,05% de la participación del mercado de transformación digital en 2025, y se espera que el segmento crezca a una CAGR del 23,9%, lo que refuerza que la automatización basada en datos es un diferenciador estratégico. Esta porción del tamaño del mercado de transformación digital está impulsada por empresas que escalan chatbots, motores de recomendación y modelos de mantenimiento predictivo. Los despliegues en producción en Goldman Sachs y Lockheed Martin ejemplifican el cambio de proyectos piloto a sistemas de misión crítica. Las herramientas de Realidad Extendida ofrecen ganancias del 275% en retención de capacitación para empleados industriales, mientras que soluciones de blockchain como la red de trazabilidad alimentaria de Walmart reducen las verificaciones de procedencia de 7 días a 2,2 segundos.

Una ola paralela de clústeres de computación en el borde procesa datos cerca de los sensores para evitar penalizaciones de latencia en la nube. La robótica industrial sincronizada con gemelos digitales permite la optimización continua de procesos en plantas automotrices y electrónicas. Las líneas de fabricación aditiva utilizan impresiones en tiempo real de componentes de herramientas para reducir el tiempo de inactividad. En conjunto, estas tecnologías profundizan la penetración del mercado de transformación digital en las industrias pesadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Modelo de Implementación: el dominio de la nube se acelera

Las soluciones en la nube representaron el 62,65% de la participación del mercado de transformación digital en 2025 y se expandirán a una CAGR del 22,1% hasta 2031. Esta participación del tamaño del mercado de transformación digital se correlaciona con las construcciones de centros de datos multimillonarias de los hiperescaladores. El Proyecto Rainier de AWS agrupa chips Trainium 2 en la computadora de entrenamiento de IA más potente del mundo. El gasto en infraestructura de USD 80 mil millones de Microsoft subraya los ciclos de inversión en escalada. Las empresas mantienen nodos locales para cargas de trabajo reguladas, aunque las arquitecturas híbridas florecen; el pacto de Oracle con Google Cloud permite enlaces bidireccionales de baja latencia sin tarifas de salida.

La economía de la nube también atrae a pequeñas empresas que carecen de presupuestos de capital para servidores. Los modelos de pago por uso alinean los costos con el uso, y las zonas de disponibilidad regionales satisfacen las regulaciones de residencia de datos. Con el tiempo, las preocupaciones sobre la dependencia de plataformas llevan a muchas empresas a distribuir microservicios en múltiples nubes, creando demanda de herramientas de orquestación multiplataforma.

Por Tamaño de Organización: las grandes empresas impulsan la adopción

Las grandes organizaciones representaron el 71,62% de la participación del mercado de transformación digital en 2025 y aún registran una CAGR del 22,7%. El "metaverso de operaciones" de Unilever refleja digitalmente sus fábricas globales y su cadena de suministro, permitiendo una optimización continua. Estos recursos permiten flujos de trabajo paralelos de transformación digital en finanzas, recursos humanos, manufactura y marketing. También fomentan estrategias de adquisición de múltiples proveedores, reduciendo la dependencia de plataformas únicas e impulsando precios competitivos.

Las pequeñas y medianas empresas se ponen al día a través de sistemas de bajo código y SaaS en la nube que eliminan los desembolsos iniciales de hardware. Sin embargo, las brechas en la dotación de personal de ciberseguridad y los silos de datos heredados ralentizan su progreso. Los consorcios de compras colectivas y los servicios gestionados surgen para abordar los obstáculos de costos y habilidades para el segmento de PYMEs.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Vertical Industrial: la salud avanza a gran velocidad

La salud es el sector de más rápido crecimiento con una CAGR del 21,6%, impulsada por los mandatos de registros de salud digitales y la adopción de la telemedicina. Partners HealthCare ahorró USD 10 millones y redujo las readmisiones en un 44% al integrar dispositivos IoT con análisis de IA. Las empresas farmacéuticas despliegan aprendizaje automático para la identificación de objetivos y la limpieza de datos de ensayos, acortando los plazos de descubrimiento de fármacos. Los fabricantes de dispositivos médicos integran sensores para el monitoreo continuo de pacientes, mientras que los hospitales emplean chatbots de IA para clasificar consultas.

BFSI sigue siendo el mayor contribuyente de ingresos con una participación del 23,42% en 2025, actualizando la banca central, el análisis de fraudes y los ecosistemas de billeteras digitales. La manufactura se apoya en gemelos digitales e IA de mantenimiento predictivo para reducir el tiempo de inactividad. Las cadenas minoristas aprovechan la visión por computadora y la computación en el borde para el monitoreo de estantes y ofertas personalizadas. Las empresas de servicios energéticos conectan medidores inteligentes a plataformas IoT que equilibran las cargas de la red, y las agencias gubernamentales implementan servicios nacionales de identidad digital.

Análisis Geográfico

América del Norte aseguró el 31,95% de la participación del mercado de transformación digital en 2025, anclada por profundas reservas de capital de riesgo y la proximidad a las sedes de la nube de hiperescala. Texas por sí solo alberga una expansión de centros de datos de USD 500 mil millones con supercomputadoras NVIDIA, además de la planta de chips de USD 30 mil millones de Texas Instruments que añade miles de empleos tecnológicos. Las agencias federales y estatales adoptan asistentes de IA como "Humphrey" para automatizar tareas administrativas, impulsando aún más la demanda. Las iniciativas transfronterizas bajo el T-MEC apoyan la digitalización de la manufactura en Canadá y México.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 22,0% debido a los extensos programas de infraestructura gubernamental y el comportamiento del consumidor orientado al móvil. Las billeteras digitales representan casi el 70% de los pagos en el comercio electrónico, destacando las curvas de adopción acelerada de la región. India, Japón y Corea del Sur articulan cada uno estrategias nacionales de IA, mientras que Queensland, en Australia, destinó AUD 1.200 millones (USD 800 millones) para servicios de nube soberana. En conjunto, estos movimientos amplían el mercado de transformación digital direccionable.

Europa enfatiza la soberanía digital bajo eIDAS 2.0, exigiendo la aceptación universal de las Carteras de Identidad Digital Europeas para 2027. El programa EuroStack de Alemania prevé una inversión de EUR 300 mil millones para localizar las pilas de computación para 2035. La migración de Schleswig-Holstein fuera del software propietario muestra la implementación práctica de los ideales de soberanía. América del Sur y Oriente Medio y África se quedan atrás de las regiones líderes, pero experimentan un aumento de la inversión extranjera en redes de fibra óptica, regiones en la nube y despliegues de 5G, desbloqueando nuevas oportunidades de servicio.

Panorama regulatorio

Los programas de transformación digital están cada vez más determinados por marcos nacionales específicos y normativas supranacionales que regulan la nube, la IA, la identidad y la modernización de infraestructuras críticas. Vietnam ratificó una Ley de Transformación Digital en diciembre de 2025, con fecha de entrada en vigor el 1 de julio de 2026. La ley crea una base para el gobierno digital y la economía digital junto con estándares técnicos nacionales, lo que aumenta los requisitos de cumplimiento en materia de interoperabilidad, gestión de datos y digitalización del sector público. En la UE, el marco regulatorio de la Ley de IA añade obligaciones de gobernanza y transparencia, con normas de transparencia programadas para su implementación en agosto de 2026, y la Comisión Europea avanzó una propuesta de Omnibus Digital (COM(2025)837) destinada a simplificar y alinear el cumplimiento en las principales normativas digitales.

La supervisión del sector público y las medidas de habilitación de infraestructura también influyen en los modelos de ejecución de la DX y en la contratación pública. Portugal emitió el Decreto-Ley n.º 85/2026 en abril de 2026 para establecer la Red Estatal de Simplificación y Tecnología, que incluye autorización previa para proyectos de TI gubernamentales que superen los 2 millones de EUR, reforzando el control centralizado sobre los grandes programas digitales. En Estados Unidos, una directiva de julio de 2025 para acelerar los permisos federales para transmisión de alta tensión e infraestructura de centros de datos integrados con IA respalda la modernización intensiva en cómputo. Las medidas de política de espectro y banda ancha, incluida la liberación de 800 MHz de espectro para servicios móviles comerciales bajo la Ley Pública 119-21, también afectan a los casos de uso de datos en tiempo real habilitados por 5G que las empresas incorporan a sus hojas de ruta de DX.

Análisis de la cadena de valor

La cadena de valor de la DX abarca infraestructura y plataformas (regiones de nube hiperescalar y soberana, redes que incluyen 5G, computación en el borde y centros de datos), capas de software central (herramientas de IA/ML, plataformas de datos, ciberseguridad, low-code/no-code y middleware de integración) y entrega descendente (integradores de sistemas, servicios gestionados y proveedores de soluciones verticales) que ponen en marcha los programas de transformación en BFSI, salud, manufactura y gobierno. La demanda está determinada por estrategias de nube e IA multiproveedor y por requisitos de cargas de trabajo reguladas que mantienen la relevancia de los nodos híbridos y locales, mientras que las grandes empresas siguen ejecutando programas de modernización complejos con carteras plurianuales en aplicaciones, datos y modelos operativos.

Las restricciones ascendentes se sitúan cada vez más en la cadena de suministro física y operativa de la IA y la infraestructura de nube, más que en la disponibilidad de software. Hasta el primer trimestre de 2026, se reportaron escasez en múltiples insumos de infraestructura, como componentes de energía, óptica, infraestructura térmica, helio y materiales de sustrato, con plazos de entrega de hasta 128 semanas. Estas brechas pueden retrasar la construcción de centros de datos y redes, y desplazar la secuenciación de la DX hacia la modernización, la preparación de datos y el refuerzo de la seguridad. Los proveedores de servicios y las empresas responden rediseñando arquitecturas para lograr resiliencia, incluyendo patrones más distribuidos de borde a nube, y aumentando la dependencia de ecosistemas de plataforma y servicios gestionados para compensar la escasez de talento en ciberseguridad y la creciente complejidad operativa.

Panorama Competitivo

La competencia se mantiene moderada porque ningún proveedor supera un tercio de los ingresos totales, aunque los hiperescaladores ejercen ventajas de escala. Microsoft vincula su plan de inversión de capital de USD 80 mil millones con acuerdos de co-innovación con Coca-Cola, Siemens y BlackRock. AWS contrarresta a través del Proyecto Rainier y un fondo acelerador de USD 230 millones para startups de IA que canalizan cargas de trabajo hacia sus servicios. Google Cloud atrae a ejecutivos senior de la competencia para expandir su unidad de negocio de IA y promueve herramientas de seguridad de código abierto.

Los proveedores especializados de IA y las plataformas de bajo código atacan nichos que los gigantes pasan por alto. OutSystems, Mendix y Retool permiten a los expertos en dominios crear aplicaciones con una codificación mínima, un cambio que podría reducir la dependencia empresarial de los equipos de servicios profesionales de grandes proveedores. Los registros de propiedad intelectual en IA generativa se aceleran a medida que las empresas compiten por establecer ventajas defensivas. Mientras tanto, las startups de orquestación multinube compiten por armonizar las cargas de trabajo en la infraestructura de AWS, Azure, Google y Oracle.

Las industrias reguladas complican la dinámica competitiva al exigir alojamiento en el país, lo que fomenta alianzas regionales en la nube y ofertas de pila soberana. En consecuencia, los líderes del mercado amplían sus carteras con kits de herramientas de cumplimiento y asociaciones locales, ejemplificado por la colaboración de Oracle con Google Cloud para cumplir con las normas de residencia de datos en los servicios financieros.

Líderes de la Industria de Transformación Digital (DX)

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La IA agéntica y las operaciones autónomas crean un espacio en blanco claro donde las empresas buscan enfoques empaquetados que combinen plataformas de nube, gobernanza y capacidad de implementación para pasar de pilotos a producción a escala. Accenture y Google Cloud ampliaron su alianza en abril de 2026 con el Gemini Enterprise Acceleration Program, lo que refleja la demanda de agentes de IA especializados que puedan operar dentro de los controles empresariales. IBM y Google Cloud también anunciaron una nueva Google Cloud Practice en junio de 2026 para modernizar sistemas centrales y escalar la entrega de IA. En conjunto, estos movimientos indican un cambio en los criterios de compra hacia arquitecturas reutilizables, marcos de agentes controlables y modelos de entrega entre proveedores que reducen la fricción de integración y acortan el tiempo de generación de valor en funciones como experiencia del cliente, finanzas y operaciones de TI.

La modernización de telecomunicaciones e infraestructura digital es otra zona de oportunidad porque conecta las cargas de trabajo de IA y los casos de uso en el borde con la digitalización empresarial mediante arquitecturas estandarizadas y nuevas inversiones en capacidad. Los miembros de TM Forum lanzaron una hoja de ruta de Arquitectura Digital Abierta nativa en IA para telecomunicaciones autónomas en junio de 2026, y e& se alineó con TM Forum en un plan para redes autónomas, apoyando la implementación agnóstica de proveedores y la interoperabilidad. En el aspecto de capacidad, KT Corporation anunció en julio de 2026 un plan trienal de 18 billones de KRW para convertirse en una empresa de plataforma centrada en IA, incluyendo 5 billones de KRW destinados a 1 GW de capacidad de centros de datos de IA y 1 billón de KRW para la expansión de cables submarinos. Esto refuerza la demanda de ofertas de DX vinculadas al cómputo, la conectividad y la gravedad de datos en todas las regiones.

Desarrollos recientes del sector

- Julio de 2026: Accenture lanzó Accenture Edge, una unidad de negocio centrada en llevar soluciones de IA agéntica a empresas de mercado medio en colaboración con Google Cloud. La medida empaqueta la entrega de transformación con herramientas de hiperescala para acortar los ciclos de implementación y ampliar la adopción de la IA agéntica más allá de los primeros adoptantes de grandes empresas.

- Junio de 2025: AWS lanzó Project Rainier, agrupando chips Trainium 2 en un sistema de entrenamiento de IA a gran escala posicionado como un avance importante en la capacidad de cómputo de IA. Esta expansión fortalece la economía de infraestructura liderada por hiperescaladores que sustenta la modernización basada en la nube y las implementaciones de producción de IA empresarial.

- Noviembre de 2024: AWS formó la Generative AI Partner Innovation Alliance para escalar su Generative AI Innovation Center mediante un ecosistema de socios ampliado. La iniciativa aumentó la capacidad de entrega para programas de IA empresarial al formalizar el desarrollo de soluciones liderado por socios, la integración y el soporte de implementación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de transformación digital se define como el gasto empresarial y del sector público en tecnologías y servicios relacionados que modernizan procesos, experiencias de cliente y operaciones de TI a través de la nube, los datos y el cambio impulsado por la automatización.

Exclusiones de alcance: se excluyen los dispositivos exclusivamente de consumo y las construcciones de redes de telecomunicaciones independientes, a menos que se adquieran como parte de un programa de transformación digital empresarial.

Descripción general de la segmentación

- Por Tecnología

- IA y ML

- Realidad Extendida (RV/RA)

- Internet de las Cosas (IoT)

- Robótica Industrial

- Blockchain

- Gemelo Digital

- Fabricación Aditiva / Impresión 3D Industrial

- Computación en el Borde

- Otros

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Vertical Industrial

- BFSI

- Salud y Ciencias de la Vida

- Manufactura e Industrial

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Automotriz y Transporte

- Gobierno y Sector Público

- Otros (Medios, Educación, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, mapear la cadena de valor y recopilar las señales de referencia necesarias para construir un modelo limpio. Nos basamos en fuentes públicas como la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico para el contexto de inversión empresarial, la Unión Internacional de Telecomunicaciones para los indicadores de conectividad, la OCDE para las métricas de economía digital y el Banco Mundial para las variables macro utilizadas en la normalización.

Para traducir esto en insumos de dimensionamiento de mercado, también revisamos presentaciones de resultados de empresas y presentaciones para inversores con el fin de entender las combinaciones de ingresos, los ecosistemas de socios y los patrones habituales de acuerdos en software, servicios e infraestructura que habilitan la transformación. Se consultaron bases de datos de patentes para detectar dónde se acelera la actividad en IA, automatización y digitalización industrial, y se utilizó de forma selectiva una base de datos de envíos de importación-exportación para verificar la coherencia de la demanda relacionada con hardware cuando se vincula a proyectos empresariales. Estas fuentes documentales son ilustrativas, y también se consultaron muchos otros conjuntos de datos públicos y divulgaciones para recopilar, validar y aclarar los puntos de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente con los presupuestos de transformación digital, cómo se distribuye el gasto entre nube, seguridad, datos y automatización, y cómo está evolucionando el comportamiento de precios y renovación. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y líderes de TI y de negocio del lado comprador en APAC, EMEA y América, y las conversaciones se utilizaron para confirmar el momento de adopción, los ciclos de reemplazo y la proporción de proyectos impulsados por la transformación frente a las actualizaciones de TI rutinarias.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción descendente en la que se reconstruyen los conjuntos generales de gasto en TIC y digital por región, y luego se filtran utilizando señales de adopción y penetración vinculadas a programas de transformación en todos los sectores. El modelo se contrasta luego mediante aproximaciones ascendentes selectivas, como combinaciones muestreadas de ingresos de proveedores, retroalimentación de canal sobre volúmenes de acuerdos y rangos de valor promedio de contratos multiplicados por un número razonable de programas activos, y cualquier brecha importante se ajusta con supuestos documentados.

Los insumos clave utilizados en el modelo incluyen la intensidad de adopción de la nube y el ritmo de migración, el gasto en ciberseguridad vinculado a proyectos de modernización, las tasas de implementación de IA y analítica empresarial, la proporción de cargas de trabajo que se trasladan al borde y al IoT en entornos industriales, y la intensidad de servicios (implementación y servicios gestionados) como proporción del valor total del programa. Cuando los datos a nivel de país son desiguales, utilizamos indicadores proxy como la preparación digital, el gasto en TI empresarial por empleado y la combinación de sectores regionales, que luego se concilian mediante la retroalimentación de las entrevistas. Para las previsiones, se utiliza un análisis de escenarios con un caso base anclado al crecimiento esperado de los presupuestos de nube e IA, y los escenarios se ajustan utilizando comentarios primarios sobre aplazamientos de proyectos, cambios de precios y cronogramas de digitalización impulsados por la regulación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, como la dirección del gasto regional en TI, los comentarios sobre cartera de pedidos y reservas reportados, y los cambios en la contratación de habilidades digitales y en las canalizaciones de programas. Realizamos comprobaciones de varianza a nivel regional y de las principales tecnologías, y los valores atípicos se vuelven a probar revisando los supuestos, verificando de nuevo el contexto de las fuentes y volviendo a contactar a expertos cuando un cambio no puede explicarse por eventos de mercado visibles.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para garantizar que la lógica de unidades, las conversiones de divisas y la alineación temporal sean coherentes. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, grandes shocks macroeconómicos o claros cambios de nivel tecnológico. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de transformación digital de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para la transformación digital a menudo difieren porque el límite del mercado puede variar según si se cuenta el gasto en TI adyacente, cómo se agrupan la nube y los servicios, y qué año se toma como punto de partida. Las diferencias también surgen cuando las empresas utilizan distintos momentos de conversión de divisas, tratamiento de la inflación y supuestos sobre la rapidez con la que los programas liderados por IA pasan de pilotos a implementaciones a escala.

La tabla apunta a una dispersión que se debe principalmente al alcance y a las reglas de conteo, especialmente en torno a qué se considera gasto de transformación frente a operaciones de TI rutinarias. Algunos estudios se apoyan en escenarios agresivos para la IA empresarial e incluyen categorías más amplias como servicios generales de TI, mientras que otros mantienen una visión más restringida centrada solo en tecnología y pueden no validar completamente la intensidad de servicios que los compradores reportan en programas reales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,01 billones de USD (2026) | |

| Editorial de Investigación Global A | 1,30 billones de USD (2025) | Utiliza una base de 2025 y una interpretación más restringida que puede subestimar los servicios vinculados a la transformación y los programas multitecnología, lo que comprime el valor frente a un alcance que sigue el gasto total del programa. |

| Portal de Investigación del Sector B | 1,49 billones de USD (2025) | A menudo aplica supuestos de crecimiento más rápido para categorías tecnológicas amplias y puede combinar categorías generales de TIC, lo que puede alterar los totales según cuánto gasto en TI no relacionado con la transformación se incluya. |

La tabla muestra que gran parte de la diferencia proviene de la elección del año base y de qué se considera gasto impulsado por programas, y en el modelo de Mordor Intelligence el total se construye contando los presupuestos de transformación solo cuando se corresponden con actividades tecnológicas y de servicio definidas vinculadas a programas de modernización. Con esa claridad, los usuarios pueden rastrear la cifra hasta impulsores prácticos como el ritmo de migración a la nube, la intensidad de servicios y el momento de adopción regional, y los pasos pueden repetirse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de transformación digital?

El mercado de transformación digital se sitúa en USD 2,01 billones en 2026.

¿A qué velocidad crecerá el mercado de transformación digital?

Se prevé que crezca a una CAGR del 21,55%, alcanzando USD 5,33 billones en 2031.

¿Qué segmento tecnológico lidera el mercado de transformación digital?

Las tecnologías de IA y ML dominan con una participación del 28,05% y una perspectiva de CAGR del 23,9%.

¿Cuál es el modelo de implementación más popular?

Las implementaciones en la nube representan el 62,65% del gasto actual y se están expandiendo a una CAGR del 22,1%.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,0% debido a los programas de infraestructura digital a gran escala.

¿Cuál es el principal desafío para la transformación digital?

La deuda técnica heredada absorbe hasta el 80% de los presupuestos de TI, ralentizando los esfuerzos de modernización y añadiendo riesgos de seguridad.

Última actualización de la página el: