Tamaño y Cuota del Mercado de Nutrición Deportiva en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

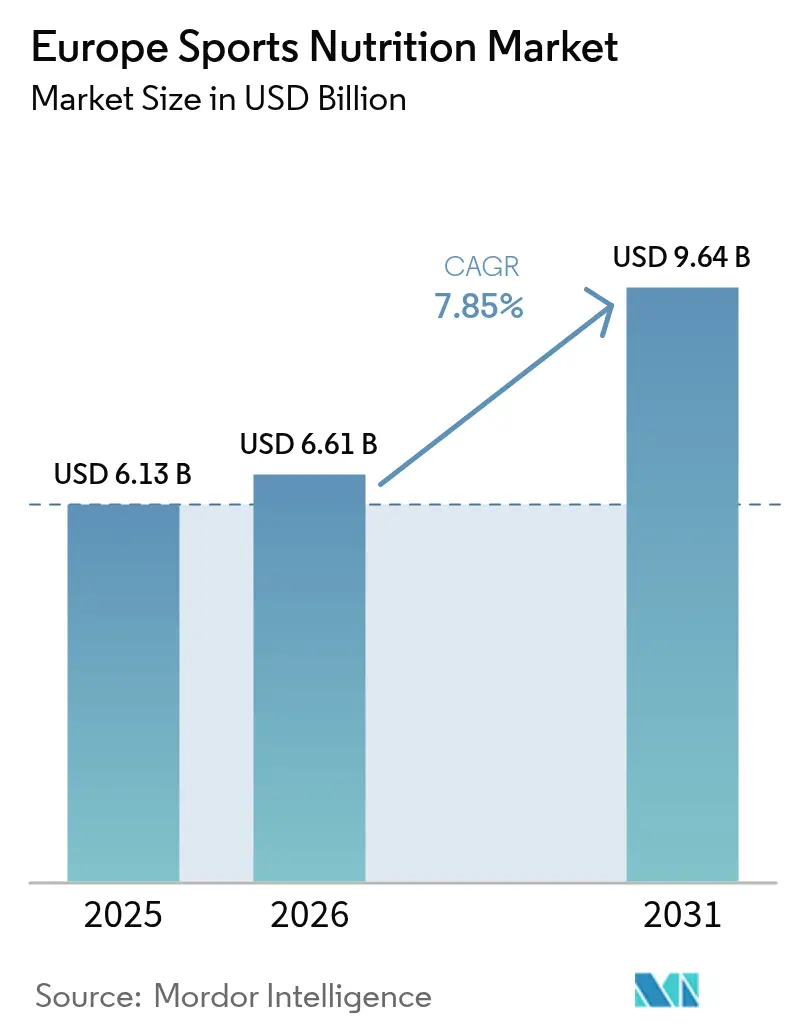

| Tamaño del mercado en el año base (2025) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Deportiva en Europa por Mordor Intelligence

Se espera que el mercado de nutrición deportiva en Europa crezca de 6.130 millones de USD en 2025 a 6.610 millones de USD en 2026 y se prevé que alcance los 9.640 millones de USD en 2031 con una CAGR del 7,85% durante el período 2026-2031. Las perspectivas sólidas reflejan una base de consumidores en expansión que ahora incluye millennials, Generación Z y adultos mayores activos que integran productos de rendimiento en sus rutinas diarias de bienestar. La creciente popularidad de las membresías de gimnasio, las actividades recreativas y los deportes de resistencia está impulsando la demanda de suplementos nutricionales para la mejora del rendimiento, como los productos de pre-entrenamiento y de proteínas. Las innovaciones en productos, que incluyen formatos listos para beber, barritas e ingredientes clínicamente testados, mejoran la comodidad y la eficacia, atrayendo a una gama más amplia de consumidores. Además, la nutrición deportiva es utilizada de manera creciente por personas no deportistas para el bienestar general, el control del peso y el envejecimiento saludable, ampliando así su base de consumidores. Las inversiones en cultura del fitness, el giro hacia ingredientes de origen vegetal y etiqueta limpia, y los avances en el comercio minorista omnicanal también refuerzan el impulso del consumo. Mientras tanto, el endurecimiento de la aplicación de normas contra los productos falsificados refuerza la confianza del consumidor y favorece a las marcas que cumplen la normativa.

Conclusiones Clave del Informe

- Por tipo de producto, los Productos de Proteína Deportiva lideraron con el 68,24% de la cuota del mercado de nutrición deportiva en Europa en 2025. Se prevé que los Productos Deportivos Sin Proteína se expandan a una CAGR del 8,35% hasta 2031, la más rápida entre los segmentos de producto.

- Por canal de distribución, las Tiendas Minoristas en Línea representaron el 56,31% del tamaño del mercado de nutrición deportiva en Europa en 2025. Los Supermercados e Hipermercados registran la CAGR proyectada más alta, del 9,35%, hasta 2031.

- Por geografía, el Reino Unido representó el 32,06% de la cuota del tamaño del mercado de nutrición deportiva en Europa en 2025. Alemania registra el ritmo de crecimiento nacional más rápido con una CAGR del 10,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Nutrición Deportiva en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el fitness entre los Millennials y la Generación Z | +1.8% | Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Expansión de formulaciones de origen vegetal y etiqueta limpia | +1.5% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Premiumización de aperitivos proteicos y bebidas listas para beber | +1.2% | Reino Unido, Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Creciente participación en actividades físicas y deportes | +1.0% | Alemania, Suecia, Países Bajos | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales e influencers de fitness | +0.9% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Demanda de nutrición personalizada y productos de nicho | +0.8% | Reino Unido, Alemania, Suiza, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y el fitness entre millennials y la Generación Z

La transformación demográfica impulsa la expansión del mercado a medida que los consumidores más jóvenes integran la nutrición deportiva en sus rutinas diarias de bienestar, en lugar de limitar su uso al rendimiento atlético. Este cambio generacional crea una demanda sostenida más allá de los patrones de consumo tradicionales centrados en el gimnasio. La creciente participación en entrenamientos de gimnasio, deportes al aire libre, yoga y retos de fitness está impulsando una demanda constante de productos para la mejora del rendimiento y la recuperación. Sport England informó que 6.695.500 personas asistieron a clases de fitness en Inglaterra durante el período 2023-2024 [1]Fuente: Sport England, "Active Lives Adult Survey November 2023-24", sportengland.org. Los millennials y la Generación Z están impulsando la necesidad de productos diseñados para satisfacer sus preferencias dietéticas y objetivos de salud específicos, fomentando la innovación y la diversificación dentro del mercado. El informe de 2024 de la Organización Mundial de la Salud que destaca el potencial ahorro de 8.000 millones de EUR anuales mediante el aumento de la actividad física refuerza el apoyo de las políticas a las iniciativas de fitness, creando condiciones favorables para el crecimiento del mercado. Las redes sociales amplifican esta tendencia, con estudios que demuestran que la credibilidad de los influencers y la calidad del contenido mejoran significativamente las intenciones de hacer ejercicio y el comportamiento de compra de suplementos entre los consumidores más jóvenes.

Expansión de formulaciones de origen vegetal y etiqueta limpia

La Autoridad Europea de Seguridad Alimentaria agilizó las aprobaciones de proteínas novedosas, incluidas la lenteja de agua, los grillos y la leghemoglobina de soja, durante 2024-2025, promoviendo la diversificación de ingredientes. A medida que los consumidores priorizan cada vez más los productos con un menor impacto ambiental, los fabricantes están adoptando formulaciones de origen vegetal debido a sus menores emisiones de carbono en comparación con las proteínas de origen animal. Las tecnologías de procesamiento mejoradas están mejorando el sabor, la textura y la digestibilidad de los productos de nutrición deportiva de origen vegetal, abordando las preocupaciones previas de los consumidores e impulsando su adopción. El consumo de proteína de origen vegetal en Europa supera ahora el 1,1 millón de toneladas anuales [2]Fuente: Asociación Europea de Proteína Vegetal, "Industria y Mercado", euvepro.eu, con las proteínas de soja y guisante liderando las aplicaciones comerciales, según la Asociación Europea de Proteína Vegetal. El marco regulatorio está evolucionando, con la orientación actualizada de la EFSA para solicitudes de nuevos alimentos, en vigor desde febrero de 2025, que agiliza la entrada al mercado de fuentes de proteínas innovadoras manteniendo los estándares de seguridad.

Premiumización de aperitivos proteicos y bebidas listas para beber

Los consumidores están cada vez más dispuestos a pagar un precio superior por productos que ofrezcan mayor funcionalidad y comodidad. En 2024, la marca Ensure de Abbott logró un hito significativo, superando los 3.000 millones de USD en ventas globales. Este éxito, impulsado por un crecimiento orgánico del 9% en su cartera de nutrición para adultos, pone de relieve la capacidad de la marca para satisfacer las necesidades de una población que envejece. La innovación ha ido más allá de los polvos de proteína tradicionales para incluir bebidas listas para beber, aperitivos funcionales y formulaciones especializadas diseñadas para resultados de salud específicos. La aprobación del glucosil hesperidina para su uso en bebidas funcionales, como bebidas energéticas y deportivas, con un límite máximo de 525 mg/L, crea oportunidades para la diferenciación de productos premium. Los consumidores europeos buscan cada vez más productos que combinen comodidad con validación científica, impulsando la demanda de ingredientes clínicamente testados y un etiquetado transparente. Además, el posicionamiento premium se ve reforzado por las ventajas del cumplimiento normativo. Los requisitos más estrictos en materia de declaraciones de propiedades saludables por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) favorecen a las marcas consolidadas con una sólida base científica.

Creciente participación en actividades físicas y deportes

Las tendencias emergentes de fitness, que incluyen el entrenamiento de fuerza, el entrenamiento en intervalos de alta intensidad (HIIT), las clases grupales y los deportes al aire libre, están impulsando la necesidad de soluciones nutricionales personalizadas adaptadas a diversas necesidades de energía y recuperación. El fitness se ha convertido en parte integral del bienestar y de un estilo de vida social dinámico, fomentando un compromiso constante. Las clases de fitness grupal y los entrenamientos enfocados en la comunidad mejoran la motivación y la adherencia, destacando la creciente demanda de nutrición deportiva para apoyar la energía y la recuperación. Según la Federación Alemana de Deportes Olímpicos, Alemania contaba con 11,3 millones de miembros de deportes de fitness [3]Fuente: Federación Alemana de Deportes Olímpicos, "Deutscher Olympischer Sportbund - Bestandserhebung 2024", dosb.de. Las inversiones en infraestructura están acelerando el crecimiento de la participación. En 2023, los gobiernos europeos gastaron 67.600 millones de EUR en servicios recreativos y deportivos, manteniendo una participación constante del 0,8% del gasto público total, según Eurostat [4]Fuente: Eurostat, "Gasto gubernamental en servicios recreativos y deportivos", ec.europa.eu. Los datos de la OMS de 2023 muestran que el 45% de los ciudadanos de la UE no cumplieron los niveles adecuados de actividad física, lo que presenta oportunidades de intervención. Las medidas de política que promueven actividades físicas beneficiosas para la salud están impulsando aún más el crecimiento del mercado de suplementos. Las tendencias de fitness como el entrenamiento en intervalos de alta intensidad, el fitness funcional y los servicios de entrenamiento personalizado están creando demandas nutricionales específicas, fomentando la innovación de productos y la segmentación del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso de aprobación de declaraciones de la EFSA estricto | -1.4% | Unión Europea | Largo plazo (≥ 4 años) |

| Elevado coste y variabilidad de las materias primas | -1.1% | Fabricantes con sede en Europa | Mediano plazo (2-4 años) |

| Intensa competencia y saturación del mercado | -0.8% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Prevalencia de productos falsificados y de calidad inferior | -0.6% | Comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proceso de aprobación de declaraciones de la EFSA estricto

Las complejidades regulatorias crean barreras que benefician a los actores establecidos al tiempo que dificultan la innovación para las empresas más pequeñas. La Autoridad Europea de Seguridad Alimentaria exige una amplia evidencia científica para las declaraciones de propiedades saludables; sin embargo, los beneficios cognitivos de la creatina siguen sin ser aprobados a pesar del creciente interés de los consumidores. La divergencia regulatoria posterior al Brexit añade un desafío adicional, ya que las empresas deben navegar por procesos de aprobación separados para el Reino Unido y la UE, lo que conlleva mayores costes de cumplimiento que afectan desproporcionadamente a las empresas más pequeñas. El sistema de notificación propuesto por los Países Bajos para los suplementos alimenticios, basado en el modelo de Bélgica y Rumanía, refleja el creciente escrutinio regulatorio en los estados miembros de la UE. La orientación actualizada de la EFSA, en vigor desde febrero de 2025, tiene como objetivo mejorar la calidad de las solicitudes de nuevos alimentos, pero también alarga los plazos de evaluación. Un grupo de trabajo de la UE que trabaja para armonizar los niveles máximos permitidos en los estados miembros ofrece el potencial de simplificación regulatoria, aunque la implementación sigue siendo incierta.

Elevado coste y variabilidad de las materias primas

Los costes de producción de alimentos en toda Europa han aumentado drásticamente debido a la duplicación de los precios de los insumos agrícolas y energéticos en medio de las continuas disrupciones en la cadena de suministro. El conflicto entre Rusia y Ucrania ha agravado aún más la volatilidad de las materias primas, especialmente para los ingredientes proteicos procedentes de las regiones afectadas. Según el Banco Central Europeo, la inflación de alimentos alcanzó su punto máximo en el 15% en marzo de 2023. Los alimentos procesados, que representan el 75% del gasto en alimentación, han enfrentado una presión persistente derivada del aumento de los costes energéticos. Abordar las brechas de infraestructura en proteínas alternativas requerirá inversiones significativas, con proyecciones que destacan la necesidad de financiación sustancial antes de 2030 para escalar las instalaciones de producción de proteínas de origen vegetal y cultivadas. El aumento de los costes de los ingredientes proteicos está obligando a los fabricantes a gestionar cuidadosamente sus estrategias de precios, equilibrándolas con la sensibilidad al precio de los consumidores en segmentos altamente competitivos. Para mitigar las presiones sobre los costes de los insumos, empresas como Glanbia están implementando programas de transformación plurianuales destinados a lograr ahorros de costes anuales de al menos 50 millones de USD para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Proteínas se Enfrenta a la Innovación en Productos Sin Proteína

Los Productos de Proteína Deportiva representaron el 68,24% del mercado de nutrición deportiva en Europa en 2025, respaldados por los polvos de suero y caseína ampliamente aceptados entre los usuarios de gimnasio. Este dominio se sustenta en una sólida demanda de suplementos de proteínas, que son fundamentales para la recuperación muscular, el mantenimiento y la condición física general, resonando tanto con los atletas como con los aficionados al fitness. Sin embargo, los productos deportivos sin proteína se encuentran en una trayectoria de crecimiento, con una impresionante CAGR del 8,35% hasta 2031, lo que subraya un creciente interés de los consumidores en ayudas ergogénicas especializadas. Si bien el suero conserva su liderazgo debido a su sabor y biodisponibilidad, las alternativas de origen vegetal están ganando impulso, impulsadas por etiquetas de sostenibilidad y libre de alérgenos.

A la cabeza de la demanda de productos sin proteína se encuentran la creatina, los aminoácidos de cadena ramificada (BCAA) y el calostro. Mientras tanto, los híbridos listos para beber, que combinan proteínas con electrolitos, atienden a los consumidores que buscan comodidad y amplían los escenarios de uso. Los listos para beber (RTD) premium están marcando presencia en los estantes de gama alta, aprovechando el glucosil hesperidina por sus beneficios vasculares y energéticos. Con un énfasis creciente en la educación del consumidor, las marcas están diversificando su oferta en cuanto a texturas y formatos de presentación, impulsando aún más la expansión del tamaño del mercado de nutrición deportiva en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital se Encuentra con el Renacimiento del Comercio Minorista

En 2025, las tiendas minoristas en línea dominaron el mercado de nutrición deportiva europeo, con una cuota del 56,31%. Este auge fue liderado por especialistas de la categoría y los principales actores del comercio electrónico. Los compradores digitales, atraídos por reseñas transparentes y precios dinámicos, encuentran la fidelización cultivada a través de una oferta de productos diversa. Las plataformas de comercio electrónico ofrecen una amplia gama de productos, destacando artículos de nicho como proteínas veganas y barritas sin alérgenos, que a menudo no están disponibles en tiendas físicas. Aprovechando el análisis avanzado de datos y el marketing digital enfocado, estas plataformas ofrecen recomendaciones personalizadas, guiando a los consumidores hacia productos que se alinean con sus necesidades dietéticas y aspiraciones de fitness.

Mientras tanto, los supermercados e hipermercados están experimentando el crecimiento más rápido, registrando una notable CAGR del 9,35%. Este crecimiento se ve respaldado por la expansión estratégica de pasillos, la introducción de marcas propias y el atractivo de las compras por impulso. Las tiendas físicas aprovechan la ventaja del muestreo de productos y la agrupación de categorías cruzadas, aumentando eficazmente el valor de la cesta. Las tiendas especializadas, valoradas por su experiencia en nichos, ofrecen consultas presenciales que resuenan con los atletas dedicados. Al mismo tiempo, las tiendas de conveniencia aprovechan la tendencia de los aperitivos para llevar, destacando prominentemente los listos para beber (RTD) refrigerados. Otros canales, incluidos gimnasios, máquinas expendedoras y farmacias, aprovechan su estatus de confianza para distribuir productos conformes con la normativa. En particular, una oleada de consolidaciones de centros de fitness en Alemania está amplificando las ventas en gimnasios, integrando a la perfección el coaching profesional con las promociones de suplementos. Esta diversificación entre los canales minoristas subraya la resiliencia y el amplio alcance del mercado de nutrición deportiva europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, el Reino Unido ostenta una cuota del 32,06% del mercado de Europa Occidental, lo que pone de relieve sus comportamientos de consumo bien establecidos y sus sólidas redes de distribución. Los consumidores del Reino Unido muestran una preferencia por los productos premium, una fuerte lealtad a la marca y un alto nivel de educación, todo lo cual impulsa la demanda de formulaciones de mayor valor. Alemania, con un mercado dinámico con una proyección de crecimiento del 10,05% de CAGR hasta 2031, está experimentando una transformación impulsada por el aumento de la conciencia sobre la salud, el incremento en las membresías de clubes de fitness y la rápida adopción de productos veganos y de origen vegetal. Francia e Italia mantienen posiciones de mercado significativas aprovechando sus tradicionales fortalezas en el comercio minorista e integrando rápidamente el comercio electrónico. En contraste, España está experimentando una creciente penetración de mercado entre los grupos demográficos más jóvenes, fuertemente influenciados por las tendencias de fitness impulsadas por las redes sociales. En 2023, los gobiernos de la UE destinaron 67.600 millones de EUR a servicios recreativos y deportivos, con Hungría, Finlandia y Suecia liderando con el 0,7% de sus presupuestos, lo que refleja un sólido apoyo político al crecimiento del mercado, según Eurostat.

Los países nórdicos, liderados por Suecia, exhiben características de mercado premium, que incluyen un alto consumo per cápita y marcos regulatorios avanzados que benefician a las marcas establecidas. Los Países Bajos lideran en innovación, promoviendo sistemas de notificación de suplementos alimenticios propuestos y participando activamente en las iniciativas de diversificación de proteínas de la UE. Bélgica actúa como campo de pruebas regulatorio, con sus requisitos de notificación de suplementos alimenticios que proporcionan información valiosa para una armonización más amplia de la UE. Mientras tanto, los países de Europa del Este, como Polonia y Rusia, están emergiendo como mercados clave para la adopción de la cultura del fitness, a pesar de enfrentar complejidades regulatorias significativas.

Las iniciativas de aplicación transfronteriza ponen de relieve el éxito de la coordinación regulatoria. Por ejemplo, las operaciones de la OLAF dirigidas a productos falsificados vinculados a importantes eventos deportivos resultaron en la incautación de más de 630.000 artículos, según informó la Oficina Europea de Lucha contra el Fraude en 2024. Estas acciones mejoran la posición competitiva de los participantes del mercado que cumplen la normativa, al tiempo que generan confianza del consumidor en los canales de distribución legítimos. Además, los esfuerzos de armonización regulatoria regional, como el trabajo del grupo de trabajo de la UE para estandarizar los niveles máximos permitidos, indican avances hacia condiciones de mercado unificadas. Este desarrollo podría reducir los desafíos de cumplimiento y apoyar estrategias de expansión transfronteriza sin fricciones.

Panorama regulatorio

Los productos de nutrición deportiva en Europa generalmente se rigen por la legislación alimentaria horizontal de la UE en lugar de un régimen específico para alimentos deportivos, por lo que el cumplimiento depende de si un producto se posiciona como alimento convencional, alimento enriquecido o complemento alimenticio. Los requisitos principales incluyen las normas de Información Alimentaria al Consumidor conforme al Reglamento (UE) n.º 1169/2011 (etiquetado, alérgenos y declaración nutricional), con disposiciones específicas para complementos ancladas en la Directiva 2002/46/CE (listas armonizadas de vitaminas y minerales permitidos, mientras que las cantidades máximas siguen determinándose en gran medida a nivel de Estado miembro). Para formatos enriquecidos como las bebidas listas para beber (RTD) y las barras, la formulación y el etiquetado también pueden coincidir con las normas de la UE sobre la adición de vitaminas, minerales y determinadas otras sustancias.

Las declaraciones y la autorización de ingredientes son factores clave que condicionan el posicionamiento premium y de base científica. Las declaraciones de propiedades saludables y nutricionales utilizadas en el etiquetado y la publicidad deben cumplir con el Reglamento (CE) n.º 1924/2006 y basarse en la evaluación científica de la EFSA y la autorización de la UE, lo que aumenta los requisitos de fundamentación y calidad del expediente en comparación con muchos mercados fuera de la UE. Los ingredientes novedosos, incluidas las proteínas alternativas utilizadas en la innovación de la nutrición deportiva, requieren una evaluación previa a la comercialización conforme al marco de la UE sobre nuevos alimentos. Las actualizaciones de las guías de la EFSA vigentes desde febrero de 2025 reforzaron las expectativas de solicitud, con el objetivo de mejorar la calidad de las presentaciones y la claridad del proceso.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con una dinámica competitiva fragmentada a medida que los actores líderes emplean estrategias diversas para capitalizar las oportunidades de crecimiento. Glanbia mejora su cartera al discontinuar estratégicamente operaciones de comercio electrónico como Body and Fit y la marca SlimFast, mientras se enfoca en fortalecer su marca principal, Optimum Nutrition. El programa de transformación plurianual de la empresa, que tiene como objetivo lograr ahorros de costes anuales de 50 millones de USD para 2027, destaca el énfasis del sector en mejorar la eficiencia operativa ante el aumento de los costes de materias primas. El segmento de nutrición de Abbott, que logró un crecimiento orgánico del 9%, demuestra su efectivo posicionamiento premium, especialmente a medida que los grupos demográficos de mayor edad se intersectan cada vez más con las demandas de nutrición deportiva.

Las empresas están impulsando la innovación al agilizar las vías regulatorias, creando ventajas competitivas. Están invirtiendo en solicitudes de nuevos alimentos y validando declaraciones de propiedades saludables para respaldar estrategias de precios premium. La aprobación por parte de la Comisión Europea en 2024 de cinco nuevos alimentos, incluido el concentrado de proteínas de especies de Lemna y el beta-glucano de Euglena gracilis, refleja una apertura regulatoria a la innovación, favoreciendo a las empresas con sólidas capacidades de investigación y desarrollo.

Los principales actores como Glanbia PLC, PepsiCo Inc., Nestle SA, The Hut Group y Abbott Laboratories priorizan la calidad como elemento clave del posicionamiento de marca. El entorno competitivo del mercado incluye tanto actores regionales como internacionales. Como resultado, estas empresas líderes están diversificando sus carteras para destacarse a través de innovaciones en productos, asociaciones estratégicas, fusiones y adquisiciones, y expansiones de mercado. Están surgiendo oportunidades en áreas como la nutrición personalizada, las formulaciones de origen vegetal y la orientación a grupos demográficos específicos. Al mismo tiempo, las acciones regulatorias contra los productos falsificados están fortaleciendo las posiciones de mercado de los actores legítimos al generar confianza en los consumidores y hacer cumplir los requisitos de verificación de los canales de distribución.

Líderes del Sector de Nutrición Deportiva en Europa

Glanbia PLC

PepsiCo Inc.

Nestle SA

Abbott Laboratories

The Hut Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco visible en Europa se encuentra en la intersección entre la navegación regulatoria y la innovación en ingredientes, donde las marcas que pueden respaldar declaraciones fundamentadas y completar expedientes de nuevos alimentos pueden diferenciarse de manera más consistente. La defensa del sector se ha intensificado en torno a reformas prácticas, incluida la publicación por parte de la European Specialist Sports Nutrition Alliance (ESSNA) de un manifiesto en 2024 para el período de política 2024-2029. Este pide un sistema de aprobación de nuevos alimentos más simplificado y una aplicación más armonizada entre los Estados miembros. En paralelo, los debates no resueltos sobre los niveles máximos permitidos (MPL) para vitaminas y minerales siguieron siendo un tema central hasta 2025 en la cobertura del sector, lo que continúa impulsando la demanda de reformulación conforme, arquitecturas de etiquetado paneuropeas y planificación de cartera específica por país.

Europa también sigue atrayendo inversiones destinadas a reducir los plazos de entrega y mejorar el control sobre la calidad, los formatos y el cumplimiento de pedidos, en línea con la demanda de bebidas RTD y el uso de bienestar cotidiano. Glanbia ha hecho referencia a expansiones de capacidad en curso en Europa durante su actualización del primer trimestre de 2026. GymBeam reportó ingresos de 232 millones de EUR (sin IVA) en 2025, junto con la adquisición de un fabricante (KAJA Food) y un centro logístico automatizado cerca de Milán que utiliza robots AutoStore, lo que refleja economías de escala en la distribución DTC transfronteriza y de marketplace. La consolidación de carteras y canales también crea oportunidades para que marcas especializadas y minoristas amplíen sus gamas en formatos de alta rotación. La adquisición de la marca británica de nutrición activa Protein Works por parte de Lactalis en junio de 2026 (tras la inversión de Protein Works en un centro integrado verticalmente cerca de Liverpool, en el Reino Unido) refleja un apetito continuo de fusiones y adquisiciones por marcas digitales consolidadas con capacidad de fabricación y potencial exportador.

Desarrollos recientes del sector

- Julio de 2026: THG (Myprotein) y Nichols anunciaron una asociación para lanzar una gama de Myprotein Clear Whey Protein Water lista para beber en el Reino Unido, con un lanzamiento al mercado previsto para septiembre de 2026. La asociación extiende Myprotein más allá de los polvos y snacks hacia proteínas de hidratación de marca en formato RTD, un formato que favorece una mayor frecuencia de compra y casos de uso orientados a la conveniencia. También combina una marca consolidada de nutrición deportiva con un actor de bebidas del Reino Unido para acelerar la comercialización y la ejecución de la cadena de frío.

- Mayo de 2026: PepsiCo amplió Gatorade en Italia con Glacier Freeze Zero Zuccheri, entrando en el segmento de bebidas deportivas funcionales sin azúcar en el país. Esto añade presión competitiva en los canales minoristas y de conveniencia convencionales, donde las declaraciones de reducción de azúcar y el posicionamiento de hidratación cotidiana influyen en la elección del comprador. El lanzamiento subraya la renovación continua de productos por parte de grandes grupos de bebidas para defender su cuota frente a competidores más pequeños de bebidas funcionales y de bienestar.

- Octubre de 2024: Glanbia, a través de su marca Optimum Nutrition, lanzó Optimum Nutrition Protein Hot Chocolate en el Reino Unido y Europa, ofreciendo 20 gramos de proteína por porción con concentrado de suero hidrolizado. El producto amplía las ocasiones de consumo hacia las bebidas calientes, favoreciendo la premiumización y la resiliencia estacional más allá de los batidos tradicionales. También refuerza la estrategia de las marcas consolidadas que utilizan la innovación centrada en sabores, manteniendo la aportación de proteína como elemento central del posicionamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado europeo de nutrición deportiva incluye bebidas deportivas envasadas, alimentos deportivos y complementos deportivos que se compran para respaldar el rendimiento físico, la recuperación y el bienestar activo cotidiano, y se mide en términos de valor en USD en los países europeos.

Exclusiones del alcance: excluimos los alimentos y bebidas funcionales generales que no se comercializan ni se utilizan como nutrición deportiva, junto con la nutrición por prescripción y la nutrición enteral clínica.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos de Proteína Deportiva

- Barritas de Proteína/Energía

- Polvo de Proteína Deportiva

- Polvo de Suero y Caseína

- Concentrado

- Aislado

- Otros

- Polvo de Proteína de Origen Vegetal

- Otros Polvos de Proteína Deportiva

- Polvo de Suero y Caseína

- Listos para Beber (RTD) de Proteína Deportiva

- Productos Deportivos Sin Proteína

- Creatina

- BCAA

- Otros

- Productos de Proteína Deportiva

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución (Gimnasios, Máquinas Expendedoras, Farmacias)

- Por Geografía

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y el entorno de venta en Europa, para después añadir comprobaciones sobre qué se permite vender y cómo se etiqueta. Se utilizan fuentes públicas como Eurostat, oficinas nacionales de estadística y páginas de seguridad alimentaria y etiquetado de la UE para validar señales de población, ingresos, salud y comercio que pueden influir en la demanda de la categoría. También revisamos fuentes como UN Comtrade, publicaciones aduaneras y revistas selectas de nutrición y ciencias del deporte revisadas por pares para fundamentar los patrones de adopción y uso de ingredientes.

Además, utilizamos informes anuales de empresas, presentaciones para inversores y anuncios de marcas para comprender las prioridades de la categoría y los cambios en las vías de comercialización, en particular para el comercio en línea y minorista moderno. Cuando resulta útil, hacemos referencia a suscripciones de pago para datos financieros e inteligencia empresarial, noticias y datos financieros, bases de datos de patentes y datos a nivel de envío de importación y exportación para confirmar cronologías, líneas de productos y la dirección de los flujos transfronterizos. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el límite del mercado, la lógica de precios y la división entre bebidas deportivas, alimentos deportivos y complementos deportivos en los principales países europeos. Hablamos con una combinación de partes interesadas de marcas y canales, participantes del ecosistema de ingredientes y especialistas de categoría, y luego volvemos a verificar los supuestos clave con preguntas de seguimiento cuando una tendencia a nivel de país parece estar fuera de línea. La cobertura se distribuye en toda Europa para que tanto los mercados grandes como los más pequeños y de rápido movimiento queden reflejados en el dimensionamiento final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 61% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la demanda de consumo se reconstruye a partir de la penetración de la categoría a nivel de país, la participación en estilos de vida activos y la combinación de canales minoristas, y luego los valores se convierten utilizando tamaños de envase típicos y bandas de precios observadas. Para mantener el modelo realista, también creamos aproximaciones ascendentes selectivas utilizando muestreo de precios de líneas de marca, verificaciones de canal para las cuotas en línea frente a fuera de línea y señales de volumen del lado de la oferta cuando están disponibles, y luego usamos estos resultados para ajustar totales que parecen demasiado altos o demasiado bajos.

Los factores que influyen de manera significativa en el mercado europeo de nutrición deportiva incluyen las tendencias de participación deportiva y en gimnasios, el desplazamiento de la cuota hacia el comercio minorista en línea, el ritmo de adopción de formatos listos para beber y de barras, la evolución del precio de venta promedio por formato, y los cambios regulatorios y de etiquetado que afectan a las declaraciones y al uso de ingredientes. Las previsiones se desarrollan mediante análisis de escenarios, con el caso base anclado a estas variables y sometido a pruebas de estrés con retroalimentación primaria sobre la elasticidad de precios y la intensidad promocional. Cuando una verificación ascendente presenta lagunas, las cubrimos con supuestos conservadores vinculados a países cercanos con estructuras de canal similares, y revisamos el impacto antes de aceptarlo.

Validación de datos y ciclo de actualización

Los resultados se triangulan con múltiples señales independientes, como la dirección de los movimientos comerciales, los rangos de precios observados y las narrativas de crecimiento de la categoría a nivel de país obtenidas de entrevistas. Se realizan comprobaciones de varianza para detectar saltos inusuales por país o por grupo de productos, y esos casos desencadenan una revisión de los factores subyacentes. En determinadas situaciones, también realizamos un breve nuevo contacto con un encuestado para confirmar qué ha cambiado.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión de analistas de varias etapas para garantizar que la aritmética, el alcance y las divisiones por país sean coherentes en todo el libro de trabajo y el análisis escrito. El informe se actualiza en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos importantes, por ejemplo un gran cambio de etiquetado o un cambio repentino en la distribución. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen los últimos datos públicos y señales de mercado disponibles.

Comparación del dimensionamiento del mercado europeo de nutrición deportiva de Mordor Intelligence con otras estimaciones publicadas

Es habitual observar diferentes tamaños de mercado para la nutrición deportiva en Europa porque cada estudio define el límite a su manera y luego utiliza diferentes supuestos de precios y canales. Las diferencias también pueden provenir del año utilizado como base, de si el valor se informa a precio minorista o más cercano a los precios de venta del fabricante, y de la rapidez con la que se actualizan los cambios de divisas e inflación.

Al hacer seguimiento del nivel de precios por formato y de los cambios en la combinación de canales en los principales países europeos, Mordor Intelligence mantiene el total centrado en bebidas deportivas, alimentos deportivos y complementos deportivos vendidos para el rendimiento y el bienestar activo, en lugar de incorporar cestas adyacentes de control de peso o nutrición funcional general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,13 mil millones de USD (2025) | |

| Consultora global A | 17,64 mil millones de USD (2025) | Utiliza un conjunto de categorías más amplio que parece incluir sustitutos de comidas y productos para la pérdida de peso, lo que amplía el conjunto de demanda contabilizado más allá de las compras típicas de nutrición deportiva. |

| Editorial del sector B | 7,23 mil millones de USD (2025) | Probablemente aplica una inclusión más amplia de formas y funciones de producto y puede utilizar supuestos de precios diferentes, lo que puede elevar el valor incluso cuando los volúmenes son similares. |

La diferencia se explica principalmente por lo que se cuenta dentro de la categoría y en qué punto de la cadena de valor se toma el precio. Cuando el alcance se mantiene estricto en torno a la nutrición deportiva y los precios se verifican por formato y canal, el total resulta más fácil de vincular a factores simples y repetibles en toda Europa.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de nutrición deportiva en Europa?

El mercado está valorado en 6.610 millones de USD en 2026 y se proyecta que alcance los 9.640 millones de USD en 2031.

¿Qué segmento de producto crece más rápido en Europa?

Los Productos Deportivos Sin Proteína, incluidas la creatina y las mezclas de BCAA, lideran con una CAGR del 8,35% hasta 2031.

¿Por qué Alemania es el mercado nacional de más rápido crecimiento?

Alemania se beneficia del aumento de las membresías de gimnasio, el apoyo gubernamental a las proteínas alternativas y una perspectiva de CAGR del 10,05%.

¿Cómo están entrando al mercado nuevas fuentes de proteínas?

Las aprobaciones de la EFSA para la lenteja de agua, los grillos domésticos y las larvas de escarabajo de la harina permiten formulaciones de proteínas novedosas y sostenibles.

Última actualización de la página el: