Tamaño y Participación del Mercado de Transformación de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

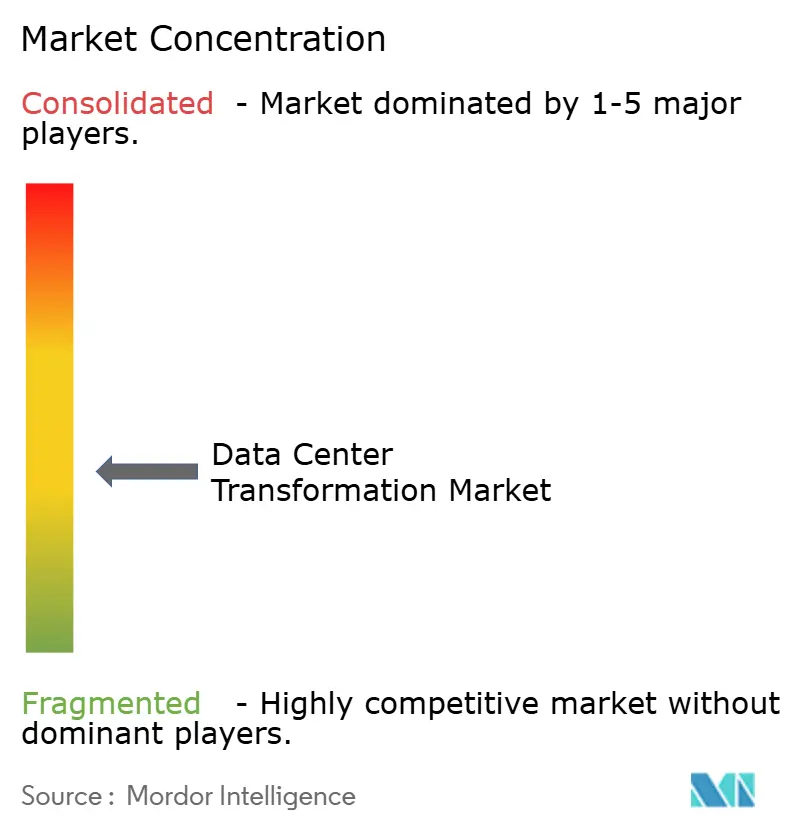

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación de Centros de Datos por Mordor Intelligence

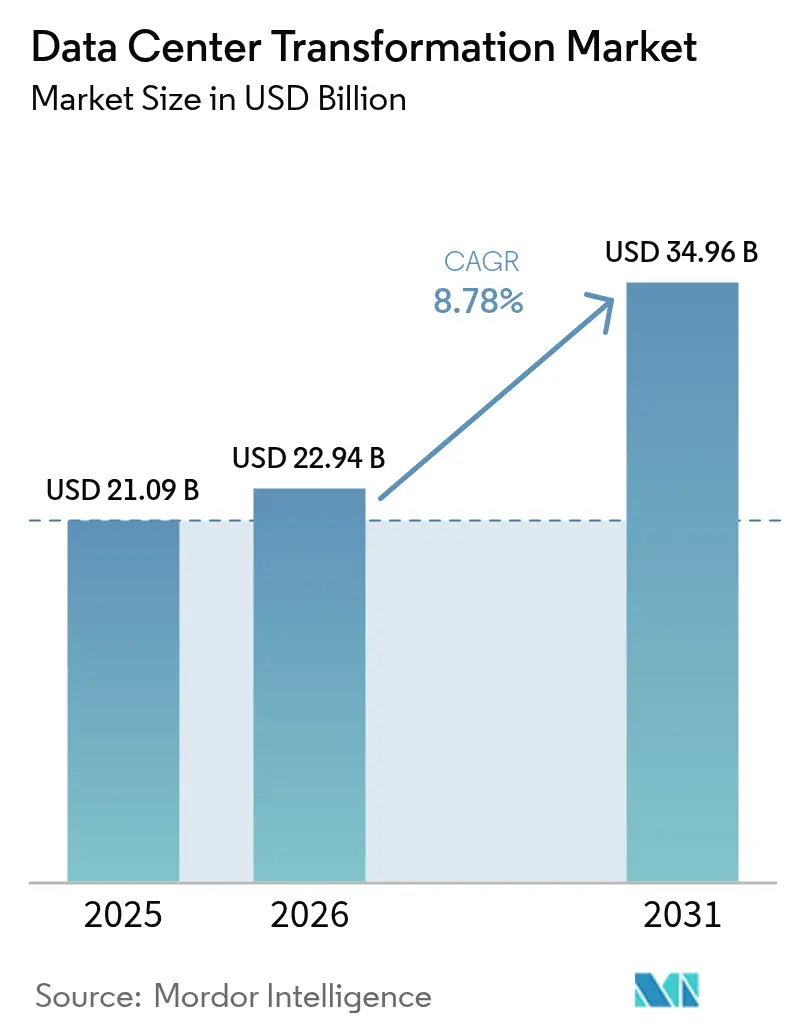

El tamaño del mercado de transformación de centros de datos en 2026 se estima en USD 22,94 mil millones, creciendo desde el valor de 2025 de USD 21,09 mil millones con proyecciones para 2031 que muestran USD 34,96 mil millones, creciendo a una CAGR del 8,78% durante 2026-2031. La intensificación de las cargas de trabajo de inteligencia artificial (IA), el aumento de las densidades de potencia por bastidor y la creciente adopción de centros de datos definidos por software están ampliando la demanda de servicios de modernización en consolidación, optimización, automatización y migración. Las empresas están pasando del enfriamiento convencional por aire a tecnologías líquidas a medida que las densidades de potencia para la IA avanzan de 5–10 kW por bastidor hacia 40–140 kW. Los principios de diseño nativos de la nube están permeando los sitios de colocación, mientras que los operadores de hiperescala aceleran los nodos perimetrales para admitir aplicaciones sensibles a la latencia. Las entradas de capital de inversores institucionales y las finanzas vinculadas a la sostenibilidad están comprimiendo los tiempos de construcción de instalaciones de Nivel 3 y Nivel 4. Asia-Pacífico está avanzando rápidamente en adiciones de capacidad, aunque América del Norte conserva ventajas de pionero en asociaciones de infraestructura de IA y abastecimiento de energía renovable.

Conclusiones Clave del Informe

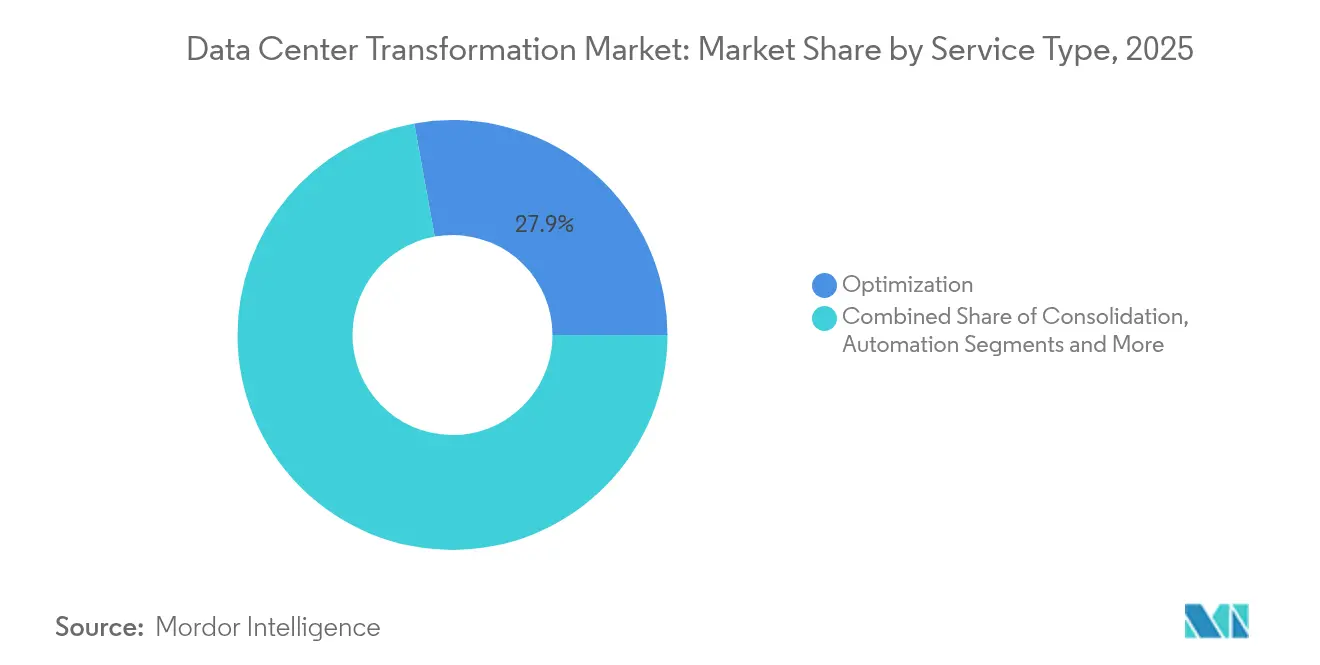

- Por tipo de servicio, la optimización lideró con una participación de ingresos del 27,85% en 2025, mientras que se proyecta que la automatización se expanda a una CAGR del 10,7% hasta 2031.

- Por nivel de centro de datos, el Nivel 3 representó el 50,95% del mercado en 2025; se prevé que el Nivel 4 crezca más rápido con una CAGR del 11,6% hasta 2031.

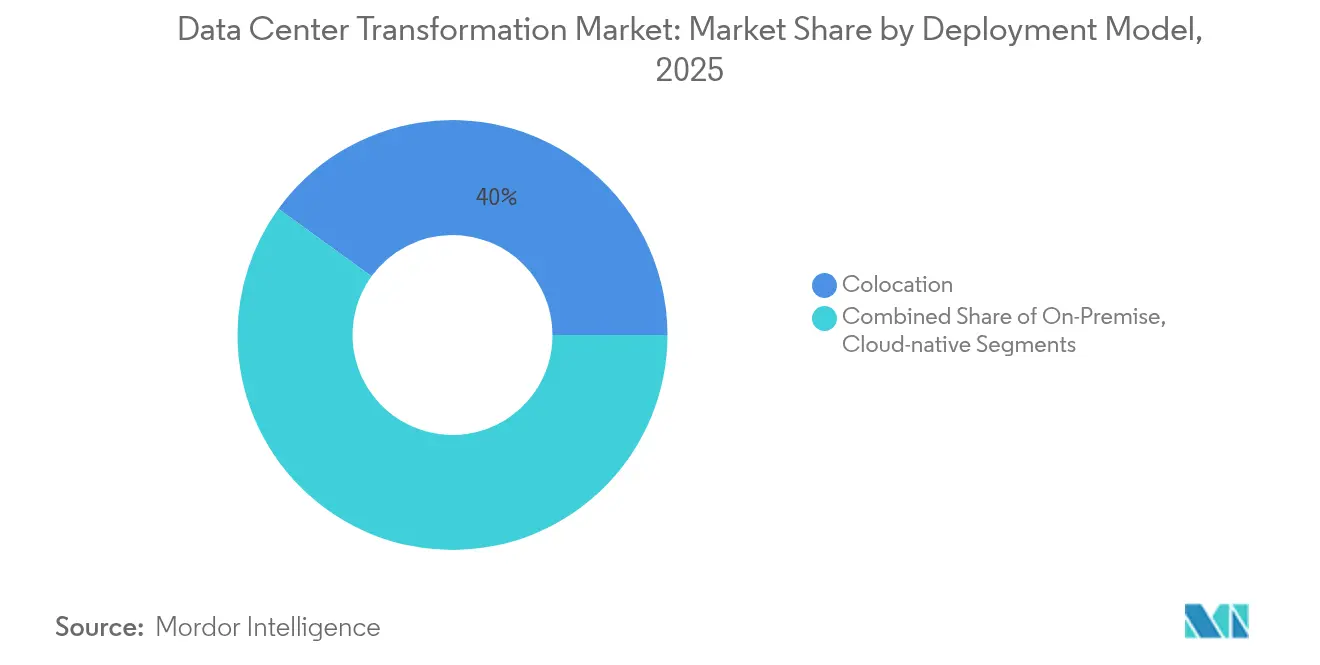

- Por modelo de implementación, la colocación mantuvo el 40,02% de la participación del mercado de transformación de centros de datos en 2025, mientras que las soluciones nativas de la nube están configuradas para crecer a una CAGR del 12,4%.

- Por usuario final, TI y Telecomunicaciones comandaron una participación del 34,25% en 2025; el Comercio Minorista y el Comercio Electrónico está en camino de alcanzar una CAGR del 12,6% hasta 2031.

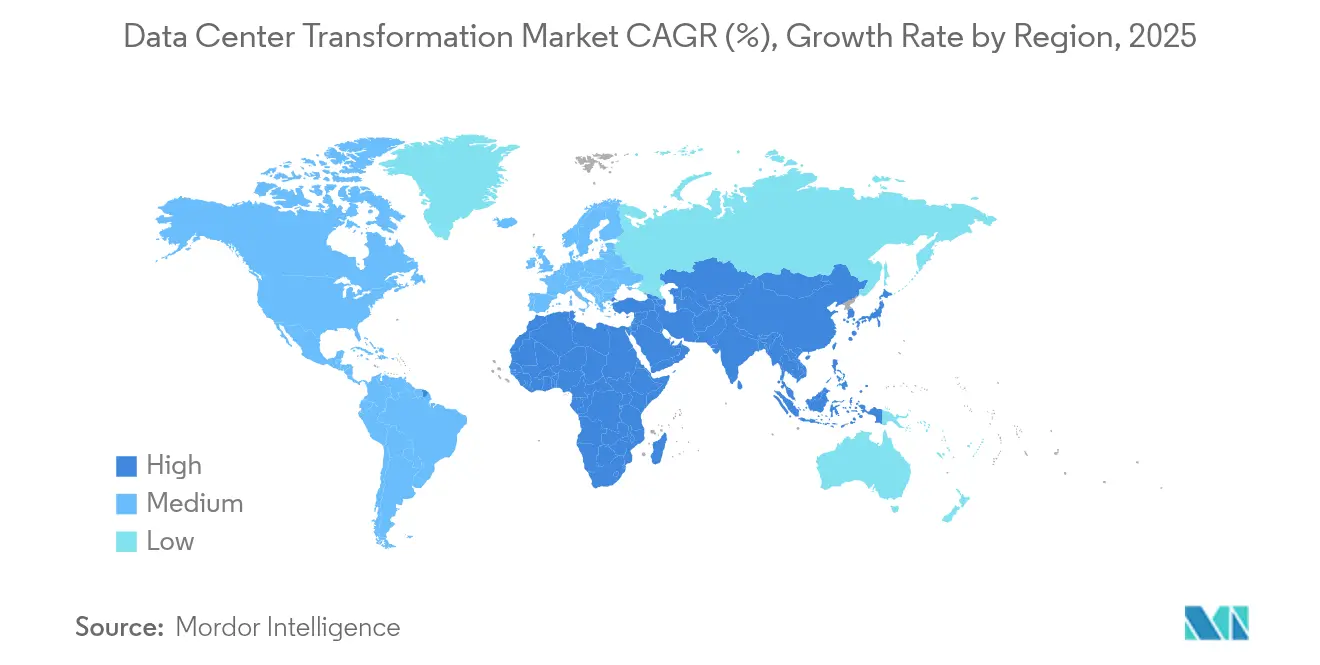

- Por geografía, América del Norte mantuvo el liderazgo con una participación del 37,10% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 11,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformación de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de reducir costos y mejorar la eficiencia | +1.8% | Global | Corto plazo (≤ 2 años) |

| Adopción rápida de arquitecturas en la nube e híbridas | +2.1% | América del Norte y UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de transacciones de comercio electrónico | +1.4% | Global con ganancias tempranas en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de la computación perimetral | +1.6% | Núcleo de APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Optimización de infraestructura impulsada por IA | +1.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Demanda de diseño de centros de datos preparados para la computación cuántica | +0.7% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Reducir Costos y Mejorar la Eficiencia

La reducción del costo total de propiedad impulsa proyectos de modernización que consolidan servidores, virtualizan el almacenamiento y ajustan los sistemas de enfriamiento. Capital Bank of Jordan redujo el tiempo de migración de datos en un 95% mediante IBM Cloud Pak for Data, liberando al personal para tareas de mayor valor.[1]IBM, "Capital Bank of Jordan Acelera la Migración de Datos con IBM Cloud Pak," ibm.com Salling Group obtuvo USD 520.000 en ahorros anuales al consolidar la infraestructura mientras seguía gestionando 9 millones de transacciones minoristas diarias, ilustrando cómo la eficiencia operativa puede coexistir con las mejoras de rendimiento. El aumento de los precios de la electricidad y los mandatos de sostenibilidad intensifican el enfoque en la eficiencia energética porque los centros de datos consumen entre el 1% y el 2% de la demanda mundial de energía. Los operadores ahora comparan los diseños con objetivos de efectividad en el uso de energía (PUE) por debajo de 1,2, impulsando la adopción de enfriadores avanzados e intercambiadores de calor de puerta trasera. En todas las regiones, los equipos financieros vinculan cada vez más la aprobación de proyectos a reducciones verificables en megavatios-hora y gastos generales de mano de obra.

Adopción Rápida de Arquitecturas en la Nube e Híbridas

Las organizaciones equilibran la agilidad y la gobernanza distribuyendo cargas de trabajo entre nubes públicas, clústeres en las instalaciones y suites de colocación. Bank of Ayudhya migró sus sistemas centrales a una infraestructura híbrida de Amazon Web Services, mejorando la observabilidad y la seguridad mientras automatizaba los canales de implementación.[2]Kyndryl, "Estudio de Caso de Migración a la Nube de Bank of Ayudhya," kyndryl.com En el Reino Unido, el Servicio Nacional de Salud desmanteló salas heredadas tras trasladar registros y análisis a infraestructura en la nube, reduciendo los costos fijos y la huella de carbono. Se prevé que el mercado de centros de datos definidos por software se expanda a una CAGR del 20,1% hasta 2032, lo que subraya cómo la automatización basada en políticas y la microsegmentación sustentan las estrategias híbridas. A medida que aumentan las demandas de inferencia de IA crítica en cuanto a latencia, las empresas adoptan la expansión en la nube para activar clústeres de GPU mientras mantienen bases de datos sensibles en instalaciones de confianza. En consecuencia, los proveedores de servicios enfatizan los tejidos de conexión directa y los enlaces de baja latencia entre regiones.

Optimización de Infraestructura Impulsada por IA

La inteligencia artificial transforma las operaciones de los centros de datos mediante el mantenimiento predictivo, la asignación automatizada de recursos y la gestión inteligente del enfriamiento, ofreciendo mejoras operativas medibles. La optimización mediante IA puede mejorar la utilización de servidores hasta en un 30% y reducir el tiempo de inactividad a través del mantenimiento predictivo, con el 40% de la infraestructura de centros de datos que se espera sea gestionada por IA para 2024. Vertiv reportó sólidos resultados en el primer trimestre de 2025 con ingresos de USD 2,04 mil millones, un aumento del 25% impulsado por la demanda de infraestructura de IA, destacando la acelerada escalada de implementaciones de IA en los centros de datos.[3]Equinix, "Equinix Reporta Resultados del Primer Trimestre de 2025," equinix.com El chip cuántico Willow de Google representa la convergencia de la IA y la computación cuántica en los centros de datos, con el potencial de revolucionar las capacidades computacionales y los requisitos de infraestructura. ServerLift. La transformación se extiende a los sistemas de enfriamiento, donde la optimización impulsada por IA permite a los centros de datos alcanzar ratios de Efectividad en el Uso de Energía (PUE) tan bajos como 1,02, mejorando significativamente la eficiencia energética.

Proliferación de la Computación Perimetral

El despliegue de la computación perimetral se acelera para admitir aplicaciones de baja latencia, con el mercado global de centros de datos perimetrales proyectado para alcanzar USD 317 mil millones en 2026, impulsado por los requisitos de IoT e IA generativa. Las necesidades de baja latencia impulsan el 41% de los despliegues perimetrales, mientras que las preocupaciones sobre la seguridad de los datos representan el 38,3% de las implementaciones. Vapor IO y NVIDIA lanzaron la primera solución privada de IA-RAN 5G en Las Vegas, utilizando la tecnología NVIDIA AI Aerial para optimizar el rendimiento en tiempo real en toda la ciudad con planes de incluir miles de cámaras para 2025. El crecimiento de la computación perimetral es particularmente pronunciado en las regiones de Asia-Pacífico y MENA, donde la modernización de la infraestructura de telecomunicaciones coincide con iniciativas de ciudades inteligentes. La tecnología permite el procesamiento de datos en tiempo real para vehículos autónomos, realidad aumentada y aplicaciones industriales de IoT, lo que requiere arquitecturas de computación distribuida que complementen los centros de datos centralizados tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre sobre el retorno de la inversión | -1.2% | Global | Corto plazo (≤ 2 años) |

| Complejidad de seguridad y cumplimiento normativo | -0.9% | Global con mayor impacto en la UE | Mediano plazo (2-4 años) |

| Escasez de habilidades en automatización de centros de datos definidos por software | -0.8% | Global | Mediano plazo (2-4 años) |

| Dependencia de proveedores heredados y riesgo de migración | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incertidumbre sobre el Retorno de la Inversión

La construcción de salas preparadas para IA con enfriamiento líquido, subestaciones de 100 MW y rutas de fibra redundantes puede superar los USD 15.000 por terabyte de datos migrados, duplicando los costos de adquisición de almacenamiento una vez incluidos la mano de obra y el tiempo de inactividad. Los plazos de entrega de equipos de conmutación y generadores se extienden ahora a 6–12 meses, lo que obliga a los compradores a fijar diseños mucho antes de que la demanda se concrete. La escasez de chips y la intensa competencia por las GPU elevan el riesgo de precios, complicando las proyecciones de los casos de negocio. Las estructuras de financiación incluyen cada vez más préstamos vinculados a la sostenibilidad que requieren objetivos de gases de efecto invernadero, añadiendo costos de cumplimiento. En un contexto de tasas de interés al alza, los operadores más pequeños tienen dificultades para financiar renovaciones de instalaciones existentes, lo que ralentiza las adiciones de capacidad fuera de las metrópolis de Nivel 1.

Complejidad de Seguridad y Cumplimiento Normativo

Las jurisdicciones endurecen las normas sobre resiliencia cibernética, soberanía de datos e informes de energía. La Directiva de Eficiencia Energética de la UE obliga a las instalaciones con una carga de TI superior a 100 kW a divulgar el uso anual de energía, la capacidad de almacenamiento y las métricas de carbono. Las instituciones financieras que operan en el bloque deben alinearse con la Ley de Resiliencia Operativa Digital, lo que amplifica las cargas de auditoría. A nivel mundial, los mandatos de localización de datos en China e India orientan las nuevas construcciones hacia zonas de disponibilidad dentro del país. Los operadores gestionan múltiples marcos, a menudo mapeando controles de ISO 27001, SOC 2 y PCI-DSS en superposiciones específicas de cada país. Los especialistas en cumplimiento son escasos, por lo que los proveedores agrupan servicios de asesoramiento dentro de los proyectos de transformación, lo que infla las facturas de servicios y alarga los calendarios de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización Impulsa la Eficiencia de Nueva Generación

La optimización mantuvo el 27,85% del mercado de transformación de centros de datos en 2025, ya que las empresas extrajeron capacidad adicional de los activos existentes mediante la colocación de cargas de trabajo, el dimensionamiento adecuado y el análisis del flujo de aire. Se proyecta que la automatización registre la CAGR más rápida del 10,7%, impulsada por motores de orquestación basados en IA que calibran los límites de potencia, inician la migración en vivo y activan el mantenimiento predictivo. Los proyectos de consolidación siguen siendo relevantes para las escisiones e integraciones de fusiones que buscan reducir la huella de bastidores. Los contratos de gestión de infraestructura crecen a medida que los operadores externalizan la supervisión a expertos en servicios gestionados, especialmente donde el soporte 24×7 es obligatorio en virtud de los acuerdos de nivel de servicio.

La demanda de migración y actualización se fortalece cuando las empresas pasan de sistemas monolíticos a clústeres de contenedores que se ejecutan en nodos de alta densidad de GPU. Se prevé que el tamaño del mercado de transformación de centros de datos para los compromisos centrados en la automatización alcance USD 15,47 mil millones en 2031 en comparación con USD 9,3 mil millones en 2026. Las limitaciones de mano de obra intensifican la adopción porque el 58% de los operadores reportan dificultades de contratación, lo que los lleva a implementar automatización de libros de ejecución que aumenta la capacidad sin un crecimiento lineal de la plantilla. Los proveedores integran gemelos digitales en sus carteras de servicios para que los clientes puedan modelar zonas térmicas antes de reorganizar los equipos, reduciendo los retrasos en los cronogramas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Centro de Datos: El Nivel 4 Lidera la Demanda de Infraestructura Premium

Las instalaciones de Nivel 3 ofrecieron un tiempo de actividad del 99,982% y capturaron el 50,95% de la participación del mercado de transformación de centros de datos en 2025, atendiendo cargas de trabajo empresariales que toleran breves ventanas de mantenimiento. Sin embargo, las salas de Nivel 4 están creciendo a una CAGR del 11,6% a medida que el entrenamiento de modelos de IA, el comercio de alta frecuencia y las plataformas de salud de misión crítica consideran inaceptables las interrupciones no planificadas. Los operadores justifican los costos premium mediante acuerdos de nivel de servicio diferenciados, arquitectura tolerante a fallos y diseños de campus seguros.

Los sitios de Nivel 1 y Nivel 2 siguen siendo de nicho para laboratorios de desarrollo y almacenamiento de archivos donde las limitaciones presupuestarias prevalecen sobre los objetivos de disponibilidad. Se proyecta que el tamaño del mercado de transformación de centros de datos para las renovaciones de Nivel 4 se expanda de USD 5,8 mil millones en 2026 a USD 10,05 mil millones en 2031. Los hiperescaladores como Equinix y Digital Realty prolongan la vida de los campus más antiguos añadiendo rutas de alimentación N+2 y colectores de enfriamiento líquido, migrándolos efectivamente hacia capacidades de Nivel 4 sin reconstrucciones completas. A medida que los reguladores incorporan umbrales de tiempo de actividad en las directrices de banca digital, la demanda de diseños premium seguirá escalando.

Por Usuario Final: La Aceleración del Comercio Minorista Supera a los Líderes Tradicionales

TI y Telecomunicaciones mantuvo una participación de mercado del 34,25% en 2025, anclada por los despliegues de 5G, la virtualización de funciones de red y las actualizaciones de entrega de contenido. El Comercio Minorista y el Comercio Electrónico está registrando una CAGR del 12,6% de 2026 a 2031, reflejando los picos de pedidos omnicanal y los motores de personalización que exigen el procesamiento de datos en tiempo real. Por ejemplo, Etsy trasladó 5,5 petabytes a Google Cloud y duplicó la velocidad de experimentación, demostrando cómo la iteración rápida impulsa la ventaja competitiva.

Los bancos transforman los sistemas centrales para cumplir con los mandatos de pagos instantáneos y las herramientas de asesoramiento de IA generativa, mientras que las aseguradoras adoptan análisis de fraude de aprendizaje profundo que requieren clústeres de GPU. El sector sanitario moderniza los registros electrónicos y los archivos de imágenes, con Mayo Clinic destinando 2,4 millones de pies cuadrados de nuevas instalaciones digitales para 2030. Los fabricantes integran sensores industriales de IoT en las líneas de producción, transmitiendo datos telemétricos a pasarelas perimetrales que realizan un preprocesamiento antes del retorno. Las organizaciones aeroespaciales y de defensa se apoyan en módulos aislados con separación física para cargas de trabajo clasificadas, lo que impulsa construcciones especializadas de nube soberana.

Por Modelo de Implementación: La Arquitectura Nativa de la Nube Disrumpe los Paradigmas Tradicionales

La colocación albergó el 40,02% de las cargas de trabajo en 2025, favorecida por el reparto de costos, la escalabilidad y el cumplimiento de los requisitos de auditoría que aún valoran el control físico de los activos. Sin embargo, se prevé que las arquitecturas nativas de la nube registren una CAGR del 12,4% a medida que los microservicios, los contenedores y la computación orientada a eventos dominen las hojas de ruta de aplicaciones. Empresas como 1-800-FLOWERS.COM descompusieron sus sistemas monolíticos en casi 200 microservicios para acortar los ciclos de lanzamiento y personalizar los recorridos de los clientes.

Los clústeres en las instalaciones persisten en sectores sujetos a estatutos de soberanía de datos o mandatos de latencia de nicho. Los planos híbridos entrelazan jaulas de colocación, nubes privadas e instancias de hiperescala a través de redes de área amplia definidas por software. Se espera que el tamaño del mercado de transformación de centros de datos vinculado a implementaciones nativas de la nube se multiplique de USD 7,08 mil millones en 2026 a USD 12,7 mil millones en 2031. Los proveedores de servicios aprovechan estas oportunidades con tejidos de conectividad que garantizan un tiempo de ida y vuelta inferior a 2 milisegundos hacia los principales puntos de acceso a la nube pública, mientras que los campus de colocación integran pilas de Kubernetes listas para usar como servicios de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte comandó el 37,10% del mercado de transformación de centros de datos en 2025, respaldada por un ecosistema de hiperescala consolidado, créditos de energía renovable maduros y tejidos de interconexión densos. El programa de USD 20 mil millones de Amazon en Pensilvania y la inyección de capital de USD 9,2 mil millones de Vantage Data Centers señalan un impulso continuo de construcción. La CAGR proyectada del 9,15% de la región hasta 2031 se beneficia de los clústeres de chips de IA vinculados a campus alimentados por energía nuclear que mitigan las restricciones de la red eléctrica. Los incentivos estatales en Virginia, Texas y Ohio ofrecen exenciones del impuesto sobre bienes inmuebles vinculadas a parámetros de eficiencia energética, extendiendo la ventaja competitiva de los operadores establecidos.

Asia-Pacífico está avanzando rápidamente con una CAGR del 11,9%, impulsada por la expansión del comercio electrónico, la penetración de teléfonos inteligentes y marcos de política favorables. India planea añadir 850 MW de capacidad para 2026, impulsada por un compromiso de AWS de USD 12,7 mil millones y la expansión de NTT de USD 1,5 mil millones. Japón atrae inversiones en nube soberana que superan los USD 8 mil millones de Oracle a medida que las empresas cumplen con las normas de localización de datos y los objetivos de preparación para la IA. El corredor de Johor Bahru en Malasia está emergiendo como un centro regional con 1,6 GW instalados, atrayendo capital de Google, Nvidia y Microsoft.

Europa enfatiza la sostenibilidad, exigiendo transparencia en el consumo de energía y abastecimiento renovable en virtud de la Directiva de Eficiencia Energética. Los operadores responden integrando circuitos de reutilización de calor en la calefacción urbana y adquiriendo contratos de electricidad libre de carbono las 24 horas del día, los 7 días de la semana. Vantage Data Centers asignó recientemente EUR 1,4 mil millones para expansiones en EMEA centradas en materiales de bajo contenido de carbono y baterías modulares. Oriente Medio y África se quedan atrás en capacidad absoluta, pero se benefician de agendas digitales respaldadas por el gobierno; Arabia Saudita y los Emiratos Árabes Unidos están acelerando zonas de nueva construcción alineadas con los planos de ciudades inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

La competencia se centra en la escala, la estrategia energética y la habilitación de cargas de trabajo de IA. Equinix profundizó su alianza con NVIDIA y elevó los ingresos del primer trimestre de 2025 a USD 2.225 millones a través de 56 proyectos de construcción simultáneos que abarcan 33 metrópolis. Digital Realty registró un crecimiento de beneficios de 17 veces tras reservar una cartera de pedidos récord y asegurar USD 7,2 mil millones en bonos verdes que financian campus alimentados por energía renovable. Los operadores utilizan la experiencia en enfriamiento líquido, la ubicación de nodos perimetrales y las interconexiones definidas por software para asegurar inquilinos ancla a largo plazo.

Las entradas de capital privado aceleran la consolidación: Vantage atrajo USD 9,2 mil millones de DigitalBridge y Silver Lake, mientras que KKR lideró una posición de USD 1,3 mil millones en ST Telemedia para expandirse por el Sudeste Asiático. Las razones de los acuerdos incluyen sinergias en adquisiciones, venta cruzada de servicios gestionados y una penetración más rápida en ciudades secundarias que apoyan zonas de inferencia de IA. Los especialistas más pequeños se diferencian mediante el cumplimiento de la nube soberana, la presencia perimetral regional o certificaciones específicas del sector como FedRAMP High.

Las alianzas tecnológicas dan forma a la estrategia de comercialización. Vapor IO se asocia con NVIDIA para ofrecer redes de acceso de radio 5G mejoradas con IA en Las Vegas, ilustrando cómo los nodos perimetrales integran conectividad y cómputo. Equinix invirtió USD 25 millones en Oklo para explorar microreactores nucleares que podrían reducir drásticamente la intensidad de carbono de los densos clústeres de entrenamiento de IA. Los proveedores también presentan módulos listos para la computación cuántica anticipando cargas de trabajo centradas en qubits. Los clientes evalúan a los proveedores en función de hojas de ruta de descarbonización transparentes, resiliencia física de la cadena de suministro e interoperabilidad de estándares abiertos.

Líderes de la Industria de Transformación de Centros de Datos

IBM Corporation

Cisco Systems, Inc.

Microsoft Corporation

Schneider Electric SE

Dell Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La densidad de rack impulsada por la IA (que pasa de 5-10 kW por rack a 40-140 kW en implementaciones de IA) está desplazando los presupuestos de transformación hacia la entrega de energía, el diseño térmico y la automatización, abriendo espacio para programas integrados de renovación y operaciones que combinan refrigeración líquida, distribución de mayor voltaje y planos de control definidos por software. La actividad real de construcción hiperescalar respalda este cambio: en julio de 2026, Meta reveló una inversión más profunda en su campus de centro de datos en Richland Parish, Luisiana, ampliándolo a 5 GW de capacidad de cómputo, vinculado a acuerdos de apoyo de infraestructura con Entergy Louisiana. Estos movimientos refuerzan la demanda de servicios de modernización que puedan coordinar interconexiones con las empresas de servicios públicos, actualizaciones de subestaciones, transiciones de refrigeración y migración de cargas de trabajo bajo estrictas restricciones de cronograma.

La diversificación geográfica crea oportunidades para los proveedores que pueden estandarizar diseños y ofrecer manuales de implementación repetibles en mercados de nivel 2 y nuevos centros regionales donde el acceso a la energía y los permisos determinan la elección del emplazamiento. En Europa, las construcciones de campus de IA eficientes en energía subrayan el mismo tema: Pure Data Centres Group lanzó el proyecto SJK01 en Seinäjoki, Finlandia, en julio de 2026, posicionando un campus de centro de datos de IA de 550 MW con una inversión inicial de la Fase 1 superior a 1.5 mil millones de EUR. Junto con las necesidades continuas de cumplimiento e informes (por ejemplo, las obligaciones de divulgación de la Directiva de Eficiencia Energética de la UE para sitios más grandes), esto respalda un impulso de mercado más amplio para proyectos de transformación que incluyan instrumentación de informes de energía y carbono, planificación de capacidad basada en gemelos digitales, y gobernanza multisitio para modelos operativos híbridos y de colocación.

Desarrollos recientes del sector

- Julio de 2026: IBM anunció nuevas actualizaciones de Power Systems y software, junto con configuraciones compactas de IBM z17 y LinuxONE 5 que se ajustan a racks estándar de 19 pulgadas, con disponibilidad general referenciada para agosto de 2026. La capacidad de montaje en rack y el empaquetado orientado a la densidad se alinean con los programas de transformación de centros de datos centrados en la reducción de huella, la modernización de plataformas heredadas y una integración más estrecha en racks estandarizados de colocación y locales.

- Junio de 2026: Cisco presentó una plataforma agéntica dirigida a operar y proteger infraestructura de TI crítica. El lanzamiento respalda iniciativas de transformación impulsadas por la automatización al trasladar más decisiones operativas al software, lo que ayuda a las empresas a gestionar entornos híbridos con menos personal especializado y requisitos de seguridad más estrictos.

- Diciembre de 2024: Google, Intersect Power y TPG Rise Climate destinaron 20 mil millones de USD para centros de datos ubicados junto a parques solares y eólicos para atender clústeres de IA con alto consumo energético. El compromiso destacó la creciente importancia del abastecimiento de energía y el desarrollo adyacente a la red en las hojas de ruta de transformación, especialmente a medida que los operadores buscan diseños con menor PUE e implementaciones de cómputo de mayor densidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado rastrea los ingresos obtenidos del trabajo de transformación de centros de datos que actualiza las instalaciones y los modelos operativos existentes, para que los centros de datos puedan funcionar con mejor agilidad, confiabilidad y eficiencia. Incluye servicios de transformación vinculados a la consolidación, optimización, automatización y gestión de infraestructura entregados en las principales regiones.

Exclusiones de alcance: excluimos el alquiler diario de colocación, las tarifas de consumo de infraestructura en la nube pura y el mantenimiento estándar de reparación que no cambia la arquitectura del centro de datos ni el modelo operativo.

Descripción general de la segmentación

- Por Servicios

- Servicios de Consolidación

- Servicios de Optimización

- Servicios de Automatización

- Gestión de Infraestructura

- Por Nivel de Centro de Datos

- Nivel 1

- Nivel 2

- Nivel 3

- Nivel 4

- Por Usuario Final

- Proveedores de Centros de Datos

- Empresas

- TI y Telecomunicaciones

- BFSI

- Salud

- Comercio Minorista

- Manufactura

- Aeroespacial, Defensa e Inteligencia

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Europa

- Asia-Pacífico

- América del Sur

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con indicadores públicos que muestran la rapidez con la que se expanden las huellas de los centros de datos y cómo cambian las prioridades de modernización en las distintas regiones. Nos apoyamos en fuentes como las estadísticas de electricidad de la U.S. Energy Information Administration, los datos energéticos de la International Energy Agency, los indicadores de conectividad de la International Telecommunication Union, los conjuntos de datos de economía digital de la OCDE y las estadísticas comerciales de la U.S. International Trade Commission para las categorías de equipos pertinentes.

Luego añadimos contexto a partir de informes anuales de empresas, presentaciones a inversores, notas de conferencias de resultados, cobertura de prensa reputada y publicaciones de asociaciones de centros de datos para mapear los tipos de proyectos típicos y la dirección de los precios. Cuando estuvieron disponibles, se utilizaron bases de datos de patentes para observar qué temas de transformación están cobrando impulso, como la automatización y la eficiencia energética. También utilizamos suscripciones de pago para datos financieros de empresas y noticias con el fin de validar cronogramas, anuncios de contratos y cambios estratégicos. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos y las verificaciones cruzadas.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con proveedores de servicios, especialistas en infraestructura, operadores de centros de datos y equipos de TI empresariales para confirmar qué se cuenta como gasto de transformación frente a operaciones rutinarias. Las entradas también se probaron en las principales regiones de demanda, de modo que las suposiciones sobre la combinación de niveles, la intensidad de automatización y el ritmo de los proyectos pudieran ajustarse antes de cerrar los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 48% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se elaboró utilizando un enfoque de arriba hacia abajo, en el que el conjunto direccionable se reconstruyó a partir de la actividad de construcción y actualización de centros de datos regionales, y luego se filtró a la proporción que suele convertirse en proyectos de transformación (por ejemplo, programas de modernización vinculados a la consolidación, la automatización y la gestión de infraestructura). Para mantener los totales realistas, también realizamos comprobaciones selectivas de abajo hacia arriba utilizando valores de proyectos muestreados, rangos de precios de servicios y comentarios de proveedores y canales, ajustando el modelo cuando surgieron discrepancias.

Se rastrearon cuidadosamente algunas entradas que influyen fuertemente en los resultados, incluyendo la combinación de niveles de centros de datos, el ritmo de adopción de la automatización, los ciclos de renovación de servidores y almacenamiento, las actualizaciones de eficiencia energética y de refrigeración, y el desplazamiento hacia arquitecturas híbridas y definidas por software. Cuando algunos países carecían de divulgación consistente, se utilizaron proxies de mercados cercanos y comentarios de operadores, y la suposición se volvió a probar con entrevistas adicionales.

Para la previsión, se utilizó un análisis de escenarios para que el crecimiento pudiera reflejar diferentes trayectorias de demanda de nuevas cargas de trabajo, severidad de las restricciones energéticas y presupuestos de modernización. La trayectoria de crecimiento final solo se aceptó una vez que se alineó con lo que los profesionales describieron como una capacidad y un cronograma factibles de entrega de proyectos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como los ciclos de inversión en centros de datos, los presupuestos de modernización de TI empresarial y los patrones de expansión de capacidad regional, y luego se revisaron para detectar saltos inesperados por año o región. Cuando una variación no podía explicarse por un factor claro, la suposición se revisaba y se activaban llamadas de seguimiento con los grupos de encuestados pertinentes.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas centradas en la coherencia del alcance, el tratamiento de divisas y la sensibilidad a las entradas clave. El informe se actualiza anualmente, y los eventos relevantes se capturan mediante actualizaciones intermedias, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actual posible.

Tamaño del mercado de transformación de centros de datos de Mordor Intelligence frente a otras estimaciones publicadas

Es normal observar diferentes valores de mercado para la transformación de centros de datos porque los editores no siempre cuentan los mismos servicios, los mismos grupos de compradores ni el mismo momento en que se reconocen los ingresos. Las diferencias también aparecen cuando un estudio trata el gasto adyacente, como los servicios generales de centros de datos, como parte de la transformación, mientras que otro mantiene un alcance más restringido.

Los principales factores de brecha en este mercado suelen provenir de lo que se incluye dentro de los servicios de transformación, cómo se mapean los niveles de centros de datos y los usuarios finales, y si las previsiones asumen una adopción agresiva de la automatización y la modernización. El momento de conversión de divisas y la cadencia de actualización también importan, porque los valores de los proyectos pueden cambiar rápidamente cuando cambian las restricciones de energía y refrigeración. La diferencia en la tabla se explica principalmente por un alcance más restringido de solo servicios que separa las operaciones rutinarias de los programas de transformación, y por el uso de un año base más reciente que refleja mejor la actividad de actualización actual impulsada por la IA. Así es como Mordor Intelligence construye la estimación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22.94 mil millones de USD (2026) | |

| Consultoría Global A | 13.82 mil millones de USD (2025) | Utiliza un año base anterior y un enfoque de reconocimiento de ingresos más estrecho que enfatiza la consultoría de transformación y la prestación de servicios, lo que puede subestimar los programas de modernización de varios años que se aceleran más tarde. |

| Editorial del Sector B | 13.09 mil millones de USD (2025) | Incluye una lógica de valoración de estilo puerta de fábrica y listas de países regionales más amplias, y la definición de servicio puede mezclar bienes relacionados con servicios, lo que desplaza los totales según lo que se trate como ventas asociadas a la transformación. |

Al observar las tres cifras, la principal lección es que las decisiones de alcance y momento mueven el número más que las pequeñas elecciones de modelado. Nuestro método se mantiene rastreable porque vincula la demanda con los ciclos de actualización, los patrones de niveles y la intensidad de servicio, y luego pone a prueba el resultado con verificaciones prácticas de precio y volumen antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transformación de centros de datos?

El mercado está valorado en USD 22,94 mil millones en 2026 y se proyecta que alcance USD 34,96 mil millones en 2031, reflejando una CAGR del 8,78%.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 11,9%, impulsada por inversiones a gran escala en India, Japón y Malasia.

¿Qué segmento de servicios muestra el mayor potencial de crecimiento?

Se prevé que los servicios de automatización crezcan a una CAGR del 10,7% a medida que la orquestación impulsada por IA y los centros de datos definidos por software ganan terreno.

¿Por qué los centros de datos de Nivel 4 están ganando popularidad?

Las cargas de trabajo de IA de misión crítica y financieras requieren un tiempo de actividad del 99,995%, lo que impulsa la demanda de la arquitectura tolerante a fallos y la fiabilidad premium del Nivel 4.

¿Cómo están influyendo los mandatos de sostenibilidad en el diseño de los centros de datos?

Regulaciones como la Directiva de Eficiencia Energética de la UE impulsan a los operadores a adoptar energía renovable, enfriamiento líquido y sistemas de reutilización de calor para cumplir los objetivos de carbono.

Regulaciones como la Directiva de Eficiencia Energética de la UE impulsan a los operadores a adoptar energía renovable, enfriamiento líquido y sistemas de reutilización de calor para cumplir los objetivos de carbono.

Se proyecta que las arquitecturas nativas de la nube, que abarcan contenedores y microservicios, crezcan a una CAGR del 12,4% a medida que las empresas adoptan estrategias de nube híbrida y multinube.

Última actualización de la página el: