Tamaño y Participación del Mercado de Transformadores de Distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.87% CAGR |

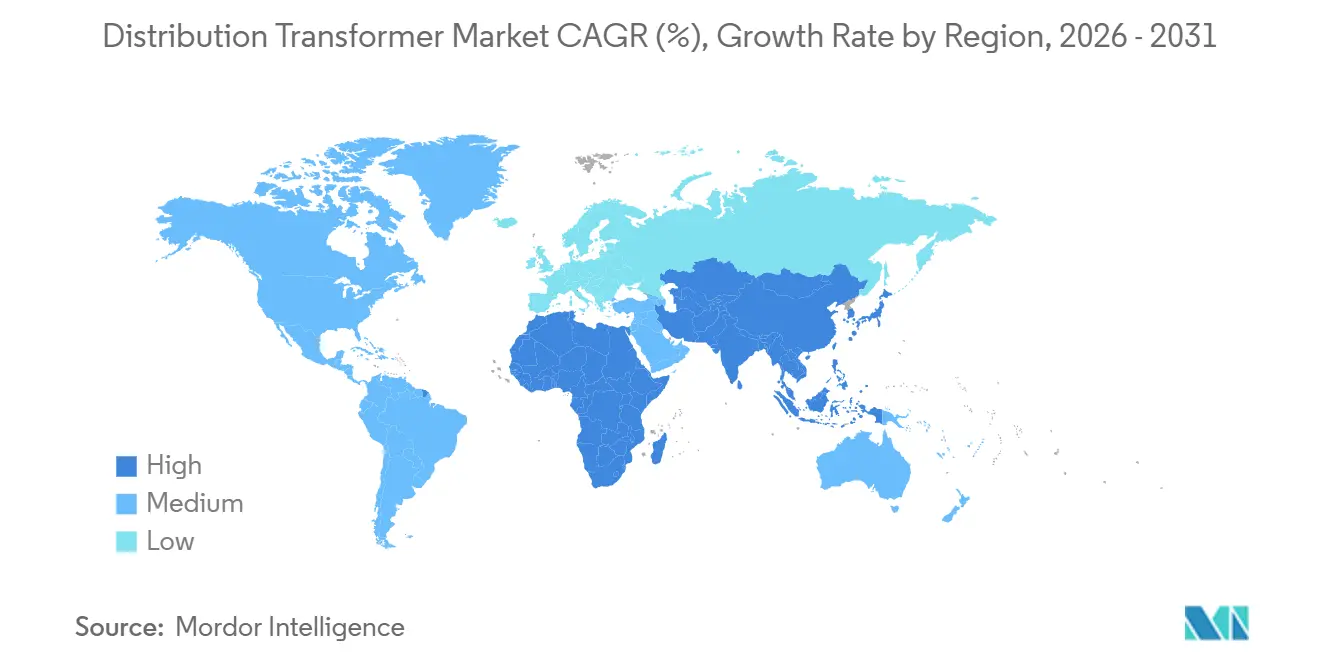

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

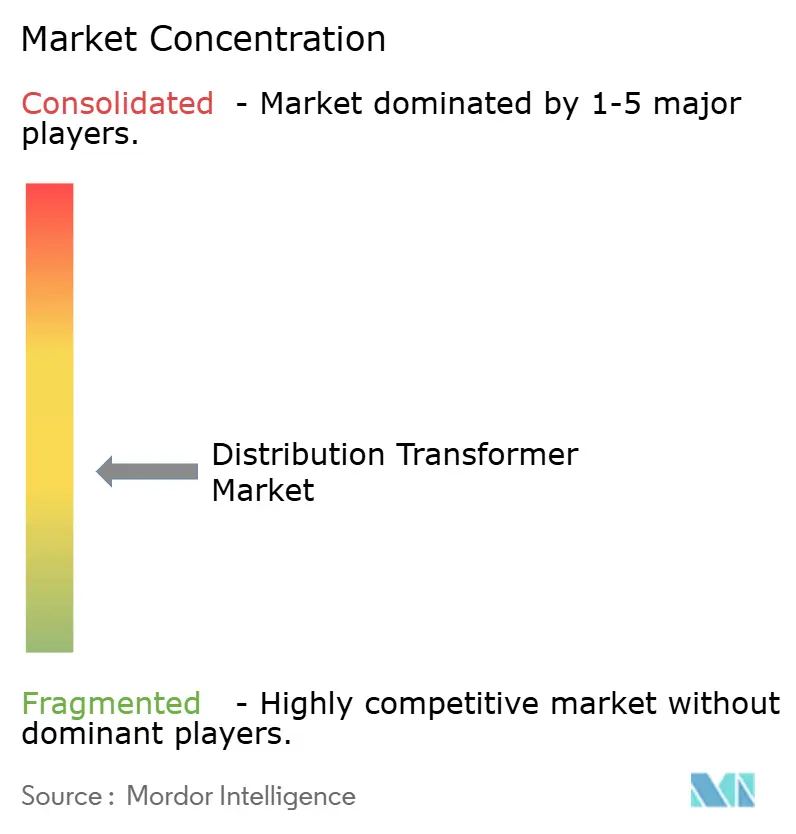

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Distribución por Mordor Intelligence

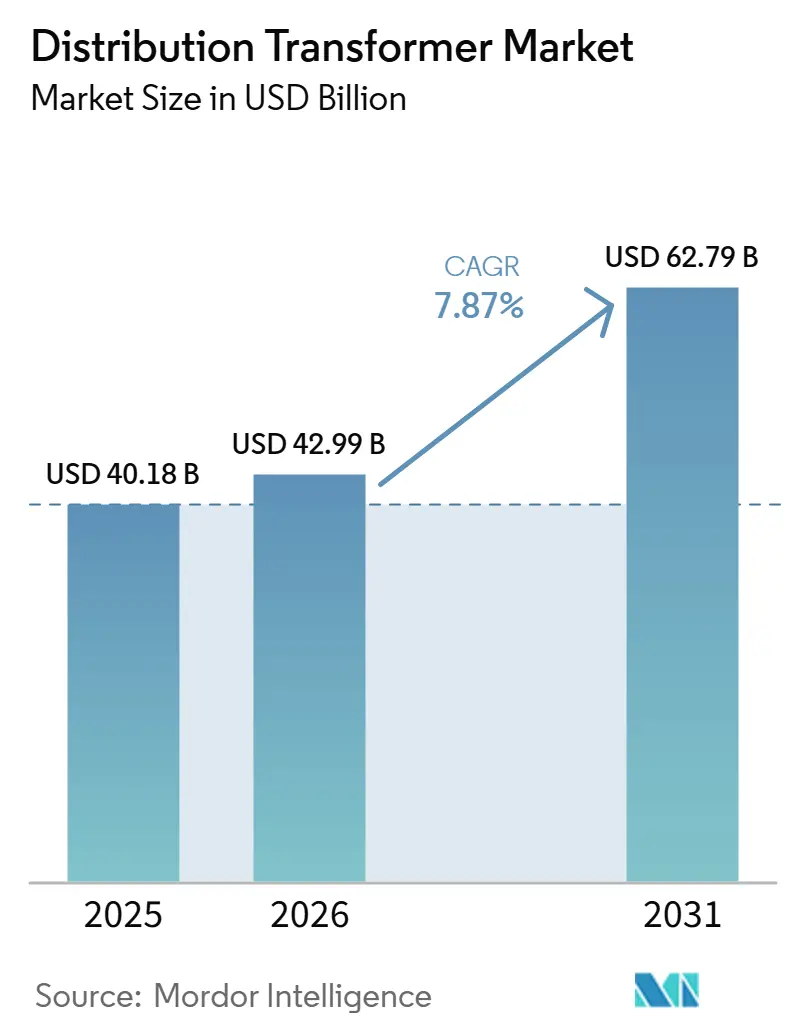

Se espera que el tamaño del Mercado de Transformadores de Distribución crezca de USD 40,18 mil millones en 2025 a USD 42,99 mil millones en 2026 y se prevé que alcance USD 62,79 mil millones en 2031 a una CAGR del 7,87% durante 2026-2031.

La sustitución acelerada de activos instalados durante las décadas de 1970 a 1990, el aumento vertiginoso de las interconexiones de energías renovables y el crecimiento de la carga proveniente de centros de datos y corredores de carga de vehículos eléctricos sustentan la demanda a corto plazo. Las empresas de servicios públicos de Asia-Pacífico continúan adjudicando grandes licitaciones plurianuales, mientras que los operadores de redes de América del Norte y Europa redirigen el capital hacia mejoras de capacidad a nivel de barrio que favorecen las unidades modulares de montaje en plataforma. Las normativas de seguridad contra incendios y las reglas de ecodiseño fomentan un cambio progresivo del aceite mineral a plataformas de fluido éster o de tipo seco, incluso cuando los diseños sumergidos en aceite siguen siendo competitivos en costos para entornos rurales e industriales. La intensidad competitiva se mantiene moderada porque la experiencia en devanados, el suministro de papel aislante y los contratos de acero eléctrico de grano orientado actúan como barreras de entrada. La volatilidad de los precios del cobre, el alargamiento de los plazos de entrega y la escasez de mano de obra cualificada frenan la expansión de la capacidad, pero no desvían la trayectoria de crecimiento estructural del mercado de transformadores de distribución.

Conclusiones Clave del Informe

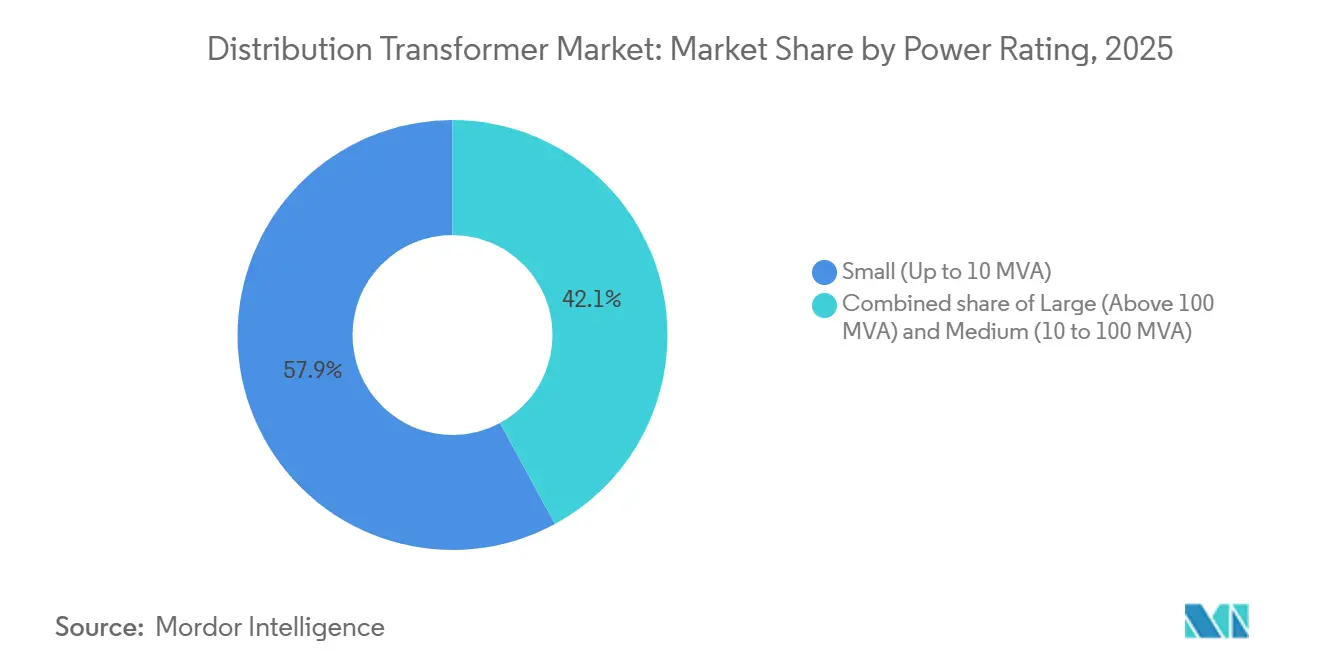

- Por potencia nominal, las unidades pequeñas de hasta 10 MVA lideraron con una participación de ingresos del 57,9% en 2025, mientras que las unidades medianas de entre 10 MVA y 100 MVA avanzan a una CAGR del 8,6% hasta 2031.

- Por tipo de enfriamiento, los diseños enfriados por aceite representaron el 64,3% de los ingresos de 2025; los de enfriamiento por aire son los de mayor crecimiento con una CAGR del 8,9% hasta 2031.

- Por fase, las configuraciones trifásicas representaron el 71,6% del volumen en 2025, mientras que las unidades monofásicas registraron una CAGR del 8,8% durante 2026-2031.

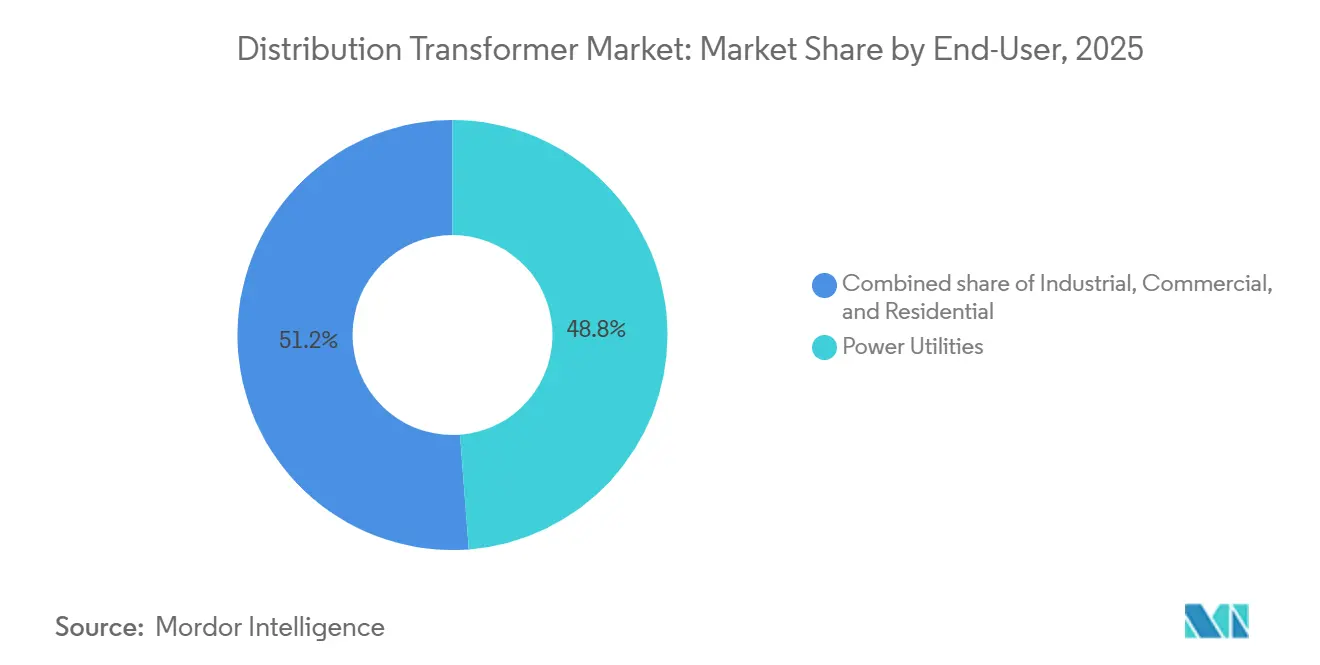

- Por usuario final, las empresas de servicios eléctricos representaron el 48,8% de la demanda en 2025; las aplicaciones residenciales exhiben el mayor crecimiento con una CAGR del 9,1% hasta 2031.

- Por geografía, Asia-Pacífico capturó una participación del 42,5% en el mercado de transformadores de distribución en 2025 y está proyectada para registrar una CAGR del 8,4% hasta 2031.

- Los grandes fabricantes suministraron colectivamente aproximadamente el 52% de los ingresos globales en 2025; las cinco principales empresas ocupan por tanto una posición moderada dentro de la jerarquía del tamaño del mercado de transformadores de distribución.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformadores de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización acelerada de la red y sustitución de activos envejecidos | +1.8% | América del Norte, Europa, efecto global | Mediano plazo (2-4 años) |

| Rápida interconexión de energías renovables a la red | +1.5% | Asia-Pacífico, Europa, estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Programas gubernamentales de electrificación y acceso rural a la energía | +1.2% | India, Sudeste Asiático, África Subsahariana, América del Sur | Largo plazo (≥ 4 años) |

| Aumento de la demanda en centros de datos y puntos de carga de vehículos eléctricos | +1.4% | América del Norte, Europa, China, Singapur | Corto plazo (≤ 2 años) |

| Impulso al retorno de inversión por alza de precios para nueva capacidad de fabricantes de equipos originales | +0.6% | Centros de China, India y México | Mediano plazo (2-4 años) |

| Transición al ecodiseño Nivel 3 de la UE hacia fluidos éster | +0.7% | Europa, Australia y Nueva Zelanda, jurisdicciones limitadas de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización Acelerada de la Red y Sustitución de Activos Envejecidos

Los parques de transformadores en los Estados Unidos y Europa Occidental promedian actualmente entre 35 y 40 años en servicio, muy por encima de su vida útil de diseño nominal de 25 años. El riesgo de fallo aumenta exponencialmente después de tres décadas de operación debido a la degradación del aislamiento y la penetración de humedad, lo que impulsa planes de gestión de activos que priorizan la sustitución proactiva sobre la reparación puntual. Alemania destinó EUR 12 mil millones (USD 13 mil millones) entre 2024 y 2028 para mejoras de baja tensión que respalden los flujos bidireccionales de energía solar en tejados y eólica marina.[1]Bundesnetzagentur, "Plan de Desarrollo de la Red 2024-2028," bundesnetzagentur.de Tales iniciativas garantizan visibilidad de pedidos plurianuales para los fabricantes de equipos originales, pero intensifican los cuellos de botella en materias primas y mano de obra. Las empresas de servicios públicos especifican cada vez más cambiadores de tomas en carga y monitoreo digital, elevando los precios de venta promedio en un 8% pero reduciendo los costos por interrupciones no planificadas.

Necesidades de Rápida Interconexión de Energías Renovables a la Red

Las adiciones globales de energía eólica y solar alcanzaron 510 GW en 2025, pero las colas de interconexión solo en los Estados Unidos superaron los 2.600 GW porque las mejoras de subestaciones basadas en transformadores van a la zaga del crecimiento de la generación.[2]Laboratorio Nacional Lawrence Berkeley, "Estudio de Interconexión en Cola," emp.lbl.gov Las plantas de producción variable requieren transformadores elevadores con capacidad de cambio rápido de tomas y filtrado de armónicos para estabilizar los voltajes durante períodos de nubosidad o calmas de viento. India exige ahora transformadores dedicados de 33/220 kV para parques solares de más de 50 MW, acelerando los ciclos de adquisición de unidades de potencia media.[3]Ministerio de Energía de India, "Plan Renovado del Sector de Distribución," powermin.gov.in Los parques eólicos marinos en el Mar del Norte despliegan unidades submarinas de 66/220 kV con depósitos resistentes a la corrosión, un nicho de crecimiento de dos dígitos a medida que los proyectos avanzan más allá de los 40 km de la costa.

Programas Gubernamentales de Electrificación y Acceso Rural a la Energía

La Fase II del programa Saubhagya de India tiene como objetivo 15 millones de conexiones rurales adicionales para 2028, lo que requiere aproximadamente 180.000 transformadores de distribución con potencia nominal de 25-100 kVA. Esfuerzos similares en el África Subsahariana y la iniciativa Luz para Todos de Brasil generan pedidos de alto volumen de modelos monofásicos estandarizados y de bajo costo. Los hogares recién electrificados experimentan un crecimiento de la carga cinco veces mayor en cinco años, lo que impulsa la actualización periódica de los transformadores instalados inicialmente.

Aumento de la Demanda en Centros de Datos y Puntos de Carga de Vehículos Eléctricos

Las instalaciones de datos a hiperescala consumieron 460 TWh en 2025, y los centros de entrenamiento de inteligencia artificial añaden un crecimiento de carga anual del 30%. Un solo campus en el norte de Virginia consume 150 MW, requiriendo múltiples transformadores de 100 MVA con redundancia N+1. Los cargadores rápidos públicos con potencia de 350 kW generan picos de demanda de 15 minutos que superan la capacidad de las unidades heredadas montadas en postes, lo que obliga a las empresas de servicios públicos de California a desplegar 12.000 transformadores dedicados a lo largo de la Interestatal 5 y la Autopista 101.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (cobre, acero de grano orientado) | -0.9% | Global, mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Largos plazos de entrega y escasez de mano de obra cualificada | -1.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros por diseños con riesgo de incendio | -0.4% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Sustitución emergente por transformadores de estado sólido | -0.3% | Sitios piloto en EE. UU., Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Cobre, Acero de Grano Orientado)

El cobre cotizó entre USD 8.200-10.400/t en 2025, mientras que el suministro de acero de grano orientado se tensó a medida que las acerías priorizaban los grados para automoción. Los fabricantes de transformadores enfrentan una compresión de márgenes de 200-300 puntos básicos cuando las licitaciones a precio fijo colisionan con los picos de materias primas. CG Power reportó INR 420 crore (USD 50 millones) de costo adicional de bienes en el ejercicio fiscal 2025, lo que obligó a renegociar el 18% de su cartera de pedidos. Las empresas más pequeñas que carecen de programas de cobertura de riesgos se arriesgan a salir del mercado o a ser absorbidas.

Largos Plazos de Entrega y Escasez de Mano de Obra Cualificada

El plazo de entrega estándar de transformadores de distribución se extendió a 28 semanas en 2025, y las unidades grandes personalizadas requirieron 52 semanas, un aumento de más del 50% respecto a 2019. La jubilación de la fuerza laboral y la baja inscripción en aprendizajes de bobinado limitan la capacidad de producción; la planta de Siemens Energy en Núremberg operó al 78% de su capacidad por falta de técnicos en capas de aislamiento. Las empresas de servicios públicos responden manteniendo mayores reservas y extendiendo la vida útil de los activos envejecidos, aplazando la demanda nueva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Medianas Ganan Tracción Industrial

Se prevé que los transformadores medianos (10-100 MVA) avancen a una CAGR del 8,6% y capturen un tamaño incremental del mercado de transformadores de distribución a medida que los campus industriales, las subestaciones de centros de datos y las plantas de energía cautiva buscan mayor redundancia. Las unidades pequeñas de hasta 10 MVA mantuvieron una participación dominante del 57,9% en el mercado de transformadores de distribución en 2025, lo que refleja su amplio despliegue en alimentadores residenciales y comerciales. Los transformadores grandes de más de 100 MVA siguen siendo un nicho a medida que están sujetos a los plazos de ingeniería del emplazamiento. Las unidades medianas de doble secundario aíslan cargas sensibles de semiconductores o farmacéuticas, añadiendo un 12% de costo pero evitando tiempos de inactividad valorados en USD 50.000 por hora.[4]Sociedad de Aplicaciones Industriales del IEEE, "Manual de Sistemas de Energía Industrial," ias.ieee.org

El software de perfilado de carga indica que las empresas de servicios públicos están abandonando las grandes estaciones únicas en favor de grupos dispersos de unidades pequeñas y medianas, mejorando el aislamiento de fallos y agilizando la restauración del servicio. Los paquetes prefabricados montados en plataforma reducen el trabajo en obra de ocho semanas a tres, alineándose con las limitaciones de mano de obra y los modelos de construcción justo a tiempo.

Por Tipo de Enfriamiento: Los Diseños Enfriados por Aire Capturan Nichos Urbanos

Los productos sumergidos en aceite dominaron el 64,3% de los ingresos en 2025, aprovechando su menor costo por kVA para emplazamientos rurales y a escala de servicios públicos. Los mandatos de seguridad contra incendios y las próximas normas de eficiencia Nivel 3 de la UE impulsan las variantes enfriadas por aire y de fluido éster a una CAGR del 8,9%, especialmente en salas de servicio de edificios de gran altura y estaciones de metro. Las primas de seguros de las unidades de aceite mineral en ciudades densas aumentaron entre un 15% y un 20%, inclinando la economía del costo total de propiedad hacia los formatos de tipo seco, a pesar de una prima de costo inicial del 25%. La cartera de tipo seco EcoDesign de Schneider Electric capturó el 22% del volumen de renovación europeo en 2025, frente al 14% en 2023.

El enfriamiento híbrido que combina núcleos sumergidos en aceite con radiadores de chorro de aire externo gana terreno en regiones tropicales donde las temperaturas ambientes superan los 40 °C. Esta arquitectura mantiene el margen térmico sin incurrir en el costo total del tipo seco.

Por Fase: El Crecimiento Monofásico Sigue la Electrificación Residencial

Los equipos trifásicos representaron el 71,6% de los envíos en 2025, siendo indispensables para motores industriales y cargas comerciales equilibradas. Las unidades monofásicas registran una CAGR del 8,8% a medida que la adopción de bombas de calor, la retroalimentación de energía solar en tejados y la carga de vehículos eléctricos de Nivel 2 elevan la demanda máxima de los hogares suburbanos de 10 kVA a más de 30 kVA. Las empresas de servicios públicos actualizan los activos montados en postes de 25 kVA a 50-75 kVA y prefieren modelos con regulación automática de voltaje para prevenir parpadeos durante transitorios de nubosidad.

En territorios escasamente poblados de África y el sur de Asia, la distribución monofásica permite alimentadores largos con menor inversión de capital, mientras que los devanados de aluminio y el acero al silicio de grano no orientado reducen los costos de materiales en un 40% en comparación con los equivalentes trifásicos.

Por Usuario Final: El Segmento Residencial Lidera la Trayectoria de Crecimiento

Las empresas de servicios eléctricos absorbieron el 48,8% de los ingresos de 2025 al modernizar los alimentadores y construir conexiones de energías renovables. Las aplicaciones residenciales son las de mayor crecimiento con una CAGR del 9,1%, lo que refleja los mandatos de que los nuevos hogares integren energía solar más almacenamiento y cableado listo para vehículos eléctricos. Las unidades inteligentes de montaje en plataforma con potencia nominal de 500-2.500 kVA con desconexión remota ganan aceptación en urbanizaciones de América del Norte. Los clientes industriales continúan invirtiendo en unidades de especificaciones premium con control de voltaje ferroresonante que mantiene las líneas de semiconductores dentro de tolerancias de ±2%, evitando incidentes de tiempo de inactividad de millones de dólares.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 42,5% en el mercado de transformadores de distribución en 2025 y se proyecta que crezca a una CAGR del 8,4%. El Plan Renovado del Sector de Distribución de India presupuesta INR 3,03 billones (USD 36 mil millones) para la adquisición de 1,2 millones de transformadores para 2028. Los fabricantes de equipos originales chinos como TBEA integraron acero de grano orientado y bobinado automatizado, reduciendo el costo laboral en un 35% y defendiendo la participación doméstica incluso cuando los desarrolladores del Sudeste Asiático importan unidades de tamaño mediano para interconexiones solares y eólicas. Australia y Nueva Zelanda se centran en unidades de fluido éster resistentes a incendios forestales para reemplazar equipos rurales de la década de 1970.

América del Norte y Europa representan colectivamente el 38% del tamaño del mercado de transformadores de distribución. La Ley de Inversión en Infraestructura y Empleo de EE. UU. canaliza USD 65 mil millones hacia la resiliencia de la red, financiando mejoras en 4.200 subestaciones. La Energiewende europea requiere 12.000 transformadores de voltaje dinámico para 2030, con operadores alemanes, españoles e italianos priorizando el cumplimiento del ecodiseño. Las empresas de servicios públicos canadienses en regiones árticas especifican una tolerancia operativa de -50 °C, impulsando pedidos especializados con fluidos sintéticos y calentadores externos.

América del Sur, Oriente Medio y África comparten aproximadamente el 19,5% de los ingresos de 2025. La renovación de la red brasileña tras la privatización aborda tasas de cortes urbanos que alcanzaron 14 horas por cliente en São Paulo. El desarrollo solar de Arabia Saudita exige transformadores de 132/33 kV clasificados para desierto con protección contra la penetración de arena, mientras que los desarrolladores de minirredes africanas adquieren unidades contenedorizadas de 50-500 kVA combinadas con baterías y generadores diésel de respaldo para suministro de 24 horas.

Panorama Competitivo

Los diez principales proveedores controlaron aproximadamente el 52% de los ingresos globales en 2025, otorgando al mercado de transformadores de distribución un perfil moderadamente concentrado. El control de Hitachi Energy sobre las fábricas de papel aislante y el ecosistema de sensores digitales TXpert de ABB ejemplifican la integración vertical y la diferenciación tecnológica. Siemens Energy se asoció con Nippon Steel para comercializar aleaciones de núcleo amorfo que reducen las pérdidas en vacío en un 70% respecto al acero al silicio estándar, alineándose con los mandatos de eficiencia de la UE. Schneider Electric inauguró una planta de 1,2 millones de unidades en Pune en 2025, subrayando un desplazamiento de capacidad hacia los centros de demanda en India y el Sudeste Asiático. La expansión de USD 180 millones de Eaton en Monterrey responde a los requisitos de relocalización de clientes de centros de datos y automoción de EE. UU.

Los competidores orientados al precio en China e India ofrecen precios entre un 20% y un 25% más bajos mediante devanados de aluminio y diseños simplificados, pero enfrentan obstáculos para cumplir con las especificaciones emergentes de ciberseguridad y ecodiseño. Los programas piloto de transformadores de estado sólido financiados por consorcios de empresas de servicios públicos demuestran flujo de energía bidireccional y filtrado de armónicos, pero siguen siendo precomerciales más allá de 2030. En general, los participantes del lado de la oferta equilibran las adiciones de capacidad con las limitaciones de materias primas y mano de obra, manteniendo márgenes moderados mientras responden a señales de demanda geográficamente diversas.

Líderes de la Industria de Transformadores de Distribución

Eaton Corporation PLC

Schneider Electric SE

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: RESA Power amplió su cartera de soluciones de distribución de transformadores mediante la adquisición de 3MD Power Services LLC. Esta adquisición añade capacidades de pruebas de alta tensión, reparación y procesamiento de fluidos dieléctricos a su oferta. También refuerza la presencia de servicio regional de RESA Power y la experiencia técnica en mantenimiento de transformadores de gran potencia y servicios de equipos de distribución, alineándose con sus objetivos de crecimiento estratégico.

- Enero de 2026: Lucy Group completó la adquisición de Blakley Electrics Ltd en enero de 2026. Esta adquisición refuerza las capacidades de Lucy Group en sistemas de distribución de energía, productos de protección y fabricación de transformadores. Amplía la oferta de la empresa en distribución de baja tensión, protección y productos de distribución de transformadores, consolidando su posición en el mercado de distribución eléctrica.

- Junio de 2025: Hitachi Energy presentó su Regulador de Voltaje de Línea Compacto (C-LVR) en CIRED 2025. Este producto integra la regulación de voltaje con un transformador de distribución en una sola unidad compacta. Diseñado para satisfacer las necesidades de las redes en evolución con recursos de energía distribuida, el C-LVR mejora la estabilidad del voltaje, reduce los requisitos de infraestructura y apoya un control más inteligente de la red de distribución junto con las soluciones tradicionales de distribución de transformadores.

- Abril de 2025: Shell amplió su cartera de líquidos aislantes para transformadores con el lanzamiento global de la gama Shell MIDEL en abril de 2025. Al combinar los fluidos a base de éster MIDEL con sus aceites para transformadores existentes, Shell tiene como objetivo mejorar la eficiencia, la fiabilidad, el rendimiento medioambiental y la seguridad para aplicaciones de transformadores de potencia y distribución en redes de energía modernas.

Alcance del Informe Global del Mercado de Transformadores de Distribución

Un transformador de distribución también se denomina transformador de aislamiento. La función principal de un transformador de distribución es convertir el alto voltaje en voltaje normal, como 240/120 V, para la distribución de energía. El sistema de distribución cuenta con diferentes tipos de transformadores, como transformadores monofásicos, trifásicos, subterráneos, de montaje en plataforma y de montaje en poste.

El mercado de transformadores de distribución está segmentado por potencia nominal (grande (más de 100 MVA), mediano (10 a 100 MVA) y pequeño (hasta 10 MVA)), tipo de enfriamiento (enfriado por aire y enfriado por aceite), fase (monofásico y trifásico), usuario final (empresas de servicios eléctricos (incluye renovables, no renovables y transmisión y distribución), industrial, comercial y residencial) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de transformadores de distribución en los principales países de la región. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función de los ingresos (USD mil millones).

| Grande (Más de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Potencia Nominal | Grande (Más de 100 MVA) | |

| Mediano (10 a 100 MVA) | ||

| Pequeño (Hasta 10 MVA) | ||

| Por Tipo de Enfriamiento | Enfriado por Aire | |

| Enfriado por Aceite | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de transformadores de distribución en 2026?

El tamaño del mercado de transformadores de distribución asciende a USD 42,99 mil millones en 2026.

¿Qué CAGR se proyecta para los transformadores de distribución entre 2026 y 2031?

Se prevé que la demanda global se expanda a una CAGR del 7,87% durante el período 2026-2031.

¿Qué región contribuye con la mayor participación de ingresos?

Asia-Pacífico lideró con el 42,5% de los ingresos globales en 2025 y mantiene el crecimiento regional más rápido hasta 2031.

¿Qué tecnología de enfriamiento crece más rápido?

Los diseños de tipo seco enfriados por aire y de fluido éster avanzan a una CAGR del 8,9%, superando a las unidades sumergidas en aceite debido a las normativas de seguridad contra incendios en entornos urbanos.

¿Por qué los transformadores monofásicos están ganando terreno?

La electrificación residencial, la retroalimentación de energía solar en tejados y la carga de vehículos eléctricos impulsan la demanda máxima de los hogares más allá de la capacidad heredada, generando una CAGR del 8,8% para las unidades monofásicas.

¿Qué factor clave restringe el suministro a corto plazo?

Los plazos de entrega prolongados causados por la escasez de mano de obra cualificada y la volatilidad del precio de las materias primas limitan la capacidad de fabricación a corto plazo.

Última actualización de la página el: