Tamaño y Participación del Mercado de Transformadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 69.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

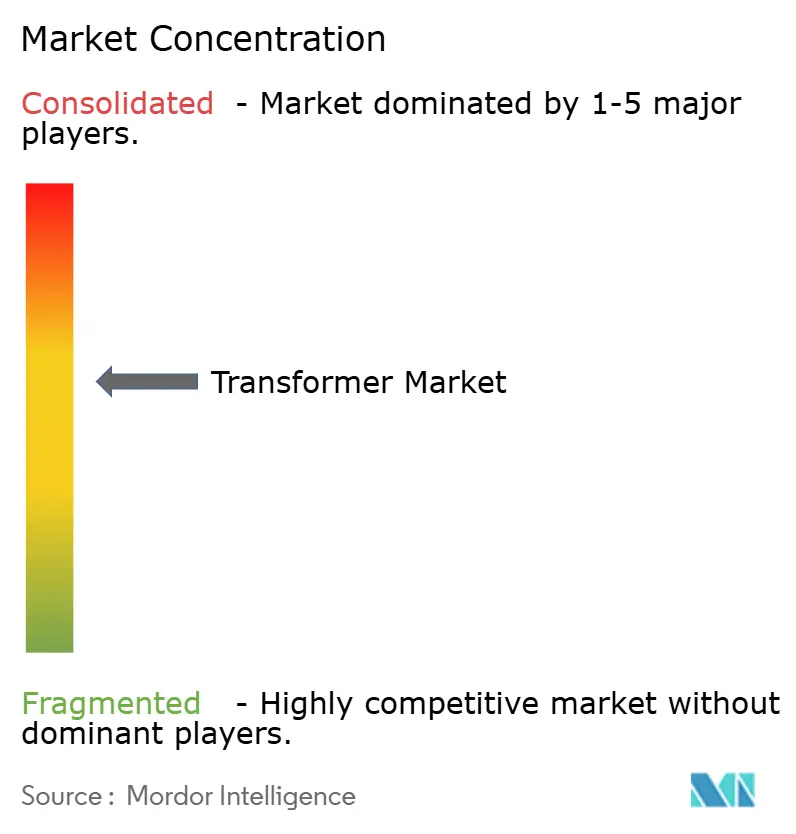

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores por Mordor Intelligence

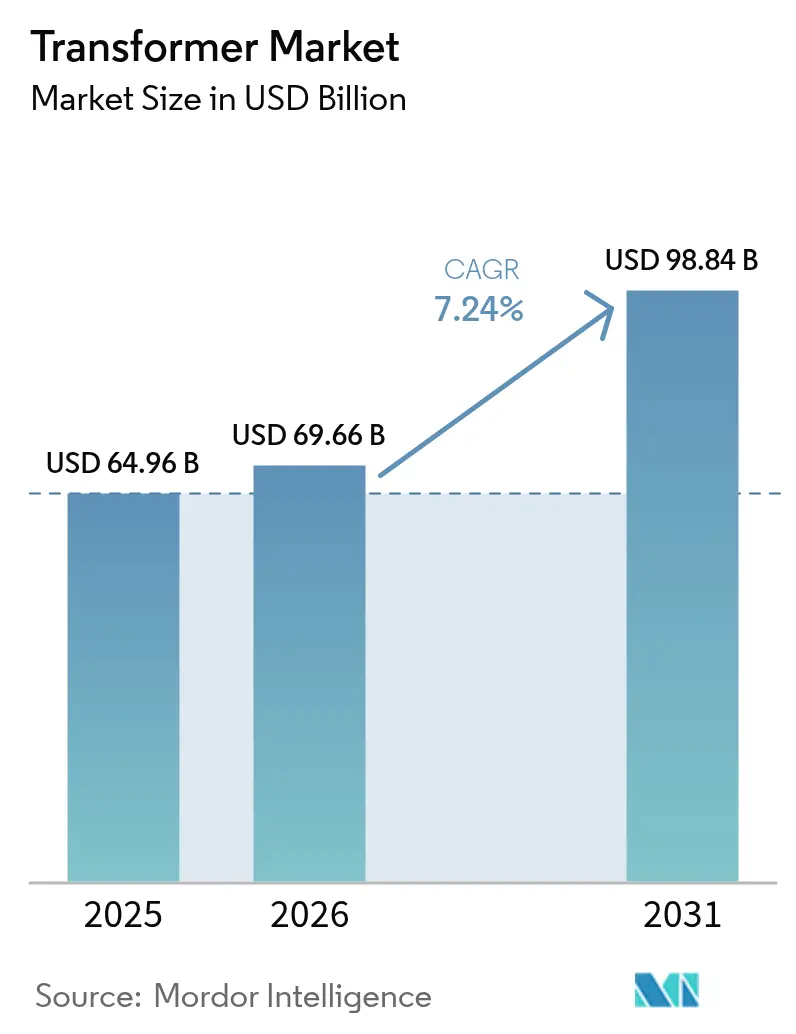

Se espera que el tamaño del mercado de transformadores crezca desde USD 64,96 mil millones en 2025 hasta USD 69,66 mil millones en 2026, y se prevé que alcance los USD 98,84 mil millones para 2031 a una CAGR del 7,24% durante el período 2026-2031.

El aumento de la demanda surge de los programas globales de modernización de redes, el creciente número de interconexiones de energía renovable y la electrificación del transporte, que en conjunto sobrecargan la infraestructura existente. Asia-Pacífico lidera con un fuerte gasto del sector público en redes de transmisión y distribución, mientras que América del Norte y Europa priorizan la sustitución de equipos que entraron en servicio antes del año 2000. Las restricciones en la cadena de suministro, particularmente en el acero eléctrico de grano orientado y el cobre, alargan los ciclos de entrega y obligan a las empresas de servicios eléctricos a realizar pedidos con mucha antelación a las fechas de inicio de los proyectos. La presión competitiva se centra en la expansión de la capacidad, la digitalización y los materiales sostenibles, ya que los fabricantes se esfuerzan por acortar los plazos de entrega e integrar funcionalidades inteligentes en los modelos estándar del mercado de transformadores.

Conclusiones Clave del Informe

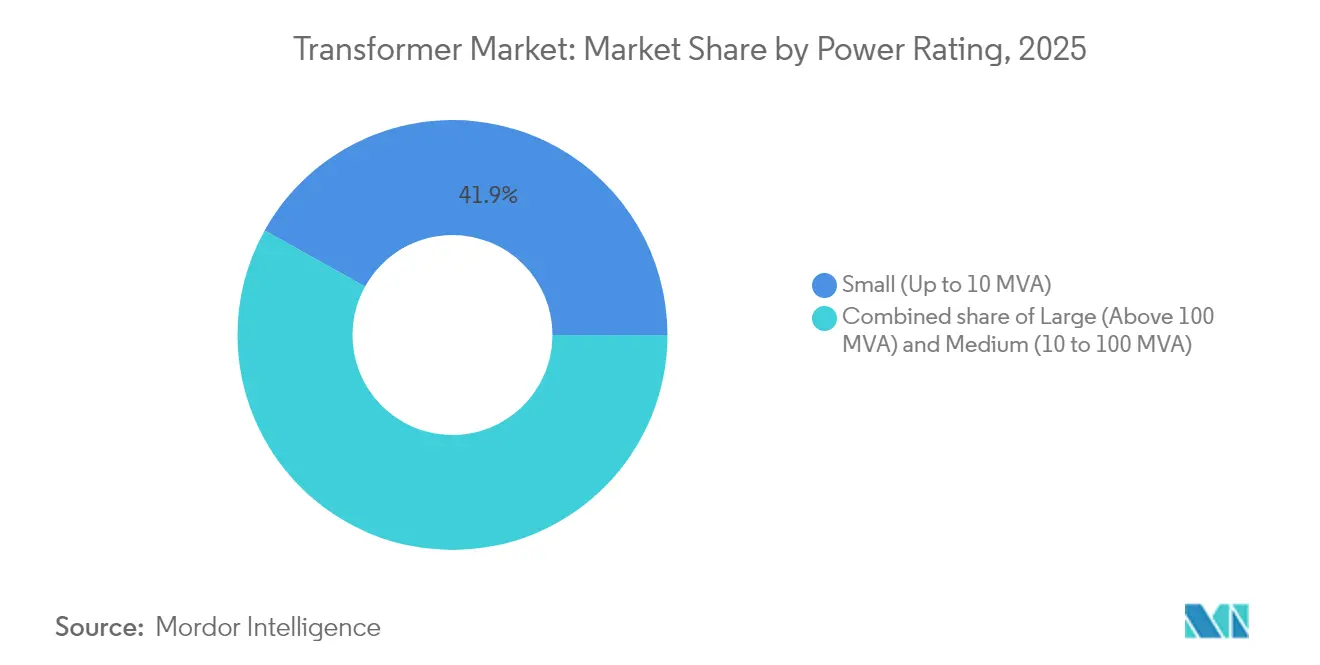

- Por potencia nominal, los transformadores pequeños captaron una participación del 41,92% del tamaño del mercado de transformadores en 2025 y se proyecta que crezcan a una CAGR del 8,06% hasta 2031.

- Por tipo de enfriamiento, las unidades enfriadas por aceite representaron el 72,05% de los ingresos de 2025 en el mercado de transformadores y se prevé que se expandan a una CAGR del 7,64% hasta 2031.

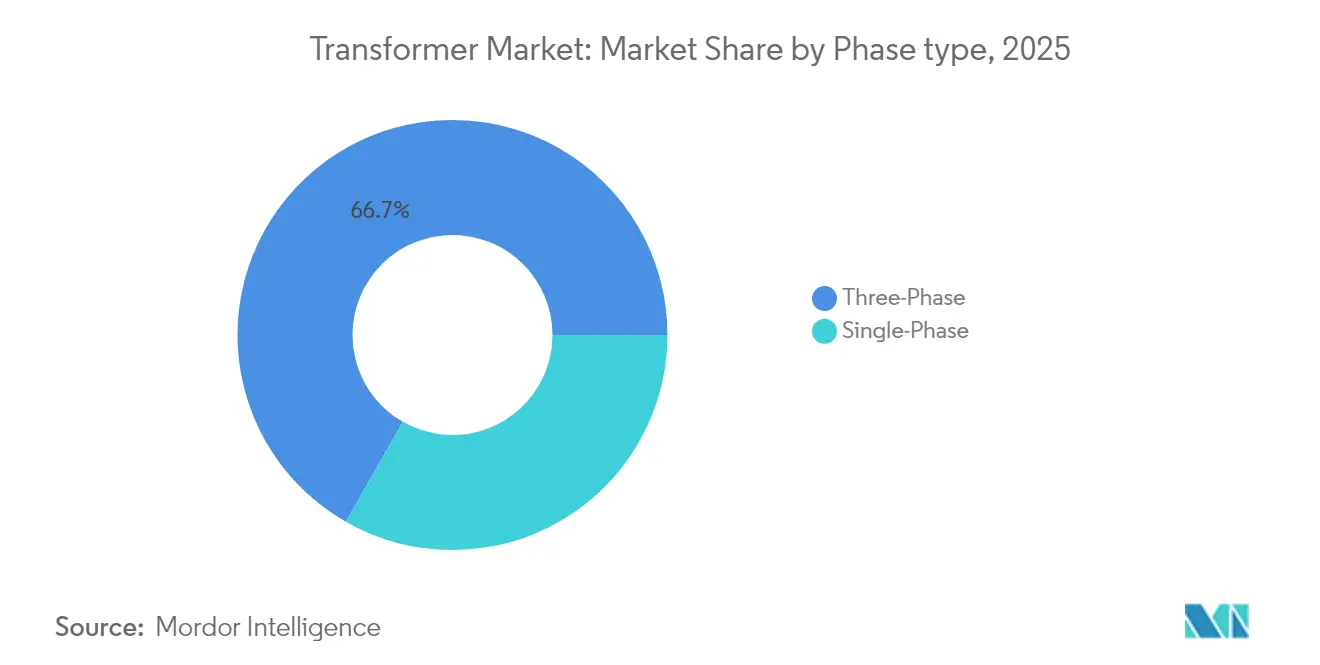

- Por fase, las configuraciones trifásicas mantuvieron el 66,74% de la participación del mercado de transformadores en 2025 y se espera que exhiban una perspectiva de CAGR del 7,39%.

- Por tipo de transformador, las unidades de distribución representaron una participación del 60,98% del mercado de transformadores en 2025 y se proyecta que crezcan a una CAGR del 7,62%.

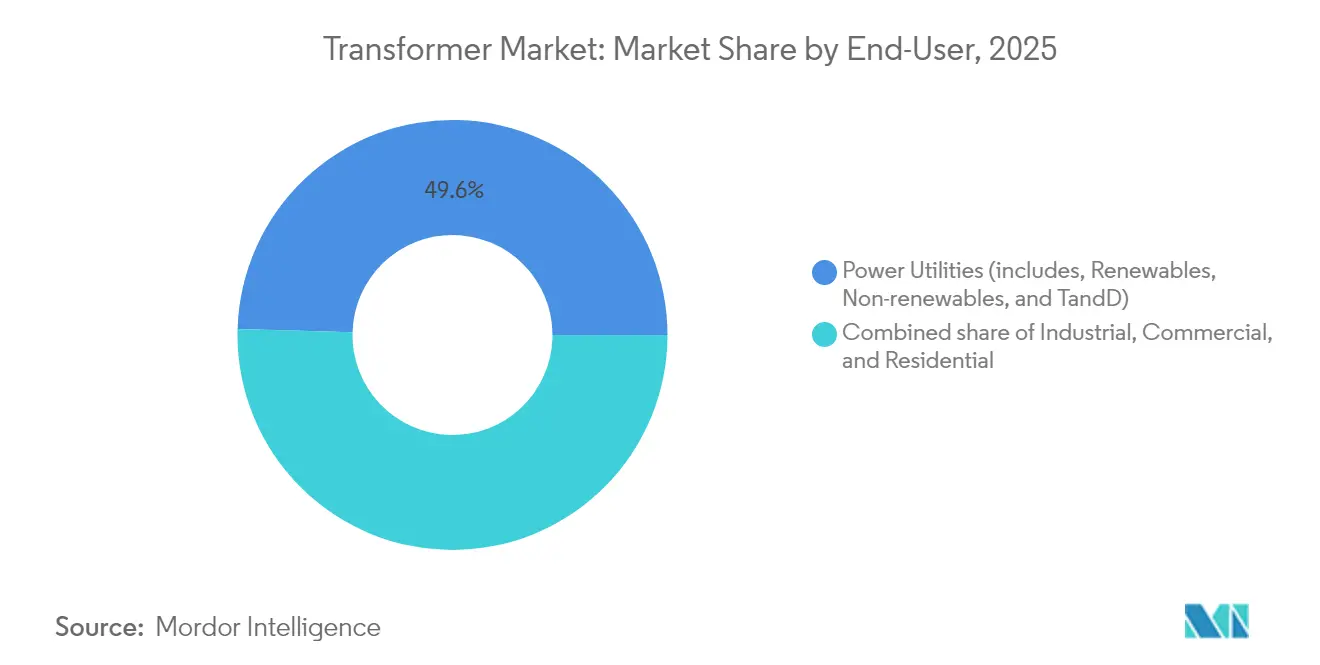

- Por usuario final, las empresas de servicios eléctricos generaron el 49,55% de los ingresos de 2025 en el mercado de transformadores y se espera que registren la CAGR más rápida del 8,09% durante el período de previsión.

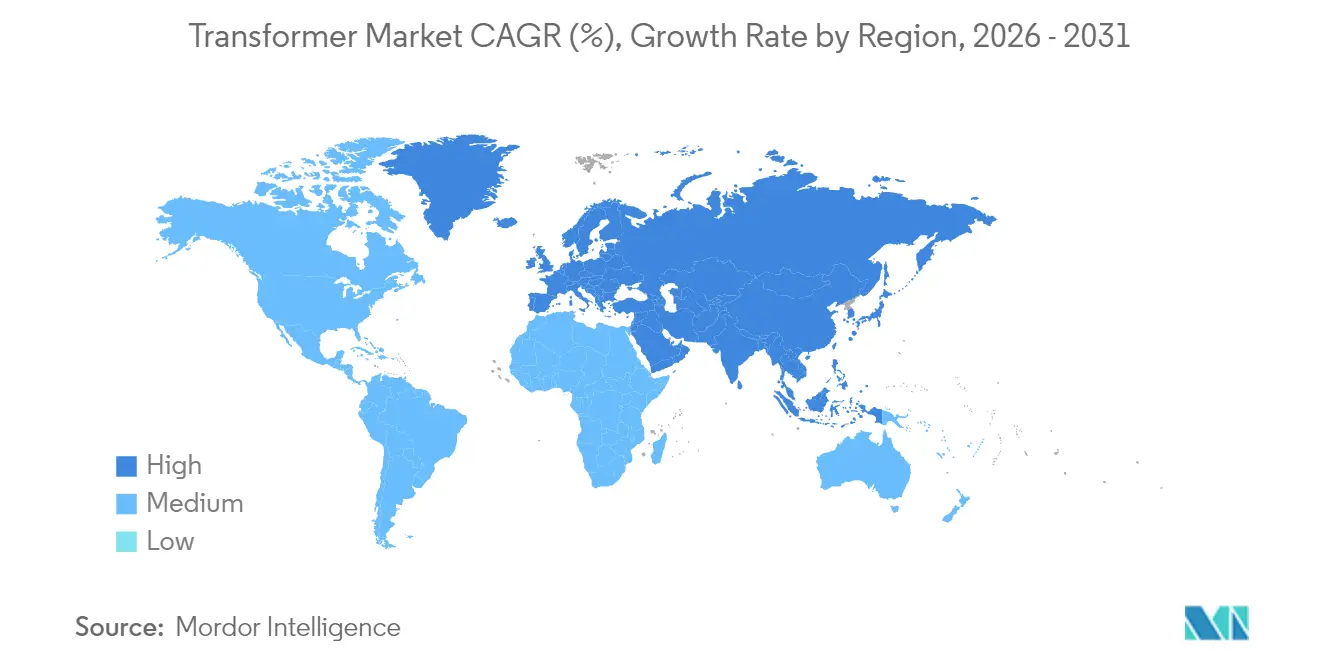

- Por geografía, la región de Asia-Pacífico dominó el mercado de transformadores con una participación del 52,88% en 2025, impulsada por la agresiva expansión de redes y los objetivos de despliegue de energía renovable.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformadores

Análisis de Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de modernización de redes en EE. UU. y la UE | +1.60% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de las interconexiones de energía renovable | +1.90% | Global, más intenso en APAC y Europa | Largo plazo (≥ 4 años) |

| Electrificación del transporte y corredores de carga rápida | +1.10% | Global, liderado por China, EE. UU. y Europa | Mediano plazo (2-4 años) |

| Aumento en la incorporación de centros de datos de hiperescala | +1.20% | Global, concentrado en EE. UU. y APAC | Corto plazo (≤ 2 años) |

| Transformadores inteligentes de naturaleza digital | +0.80% | Mercados desarrollados en primera instancia | Largo plazo (≥ 4 años) |

| Redes de alta tensión preparadas para hidrógeno | +0.50% | Europa, Oriente Medio y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Modernización de Redes Impulsan la Renovación de la Infraestructura

Paquetes de inversión como el programa estadounidense de USD 13 mil millones de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica y la iniciativa REPowerEU de la Unión Europea aceleran la sustitución de transformadores que entraron en servicio antes del año 2000 en el mercado de transformadores. Las empresas de servicios eléctricos priorizan unidades con clases de temperatura más elevadas, núcleos de bajas pérdidas y sensores integrados que transmiten datos de carga y temperatura en tiempo real a los centros de control. Las especificaciones requieren cada vez más interoperabilidad con sistemas avanzados de gestión de distribución capaces de acomodar altos niveles de penetración de energía renovable. Los patrones de pedidos favorecen los acuerdos marco que garantizan plazos mínimos de producción, protegiendo a las empresas de servicios eléctricos de los plazos de entrega estándar de dos años, ahora habituales en América del Norte. La prima otorgada a la fiabilidad y la resiliencia ante condiciones climáticas extremas impulsa la demanda hacia modelos enfriados por aceite de mayor potencia nominal con mejoras de enfriamiento forzado por aire.

La Integración de Energía Renovable Acelera las Mejoras en la Transmisión

Las incorporaciones fotovoltaicas globales se ampliaron hasta 239 GW en 2022 y continúan aumentando, generando la necesidad de transformadores elevadores equipados con cambiadores de tomas en carga capaces de realizar ajustes de tensión rápidos. Los promotores de proyectos eólicos especifican diseños de alta impedancia que mitigan las corrientes de falta al tiempo que mantienen la estabilidad de tensión en turbinas ampliamente dispersas. Los mercados de Oriente Medio tipifican esta tendencia; el objetivo de 130 GW de energía renovable de Arabia Saudita y el plan de inversión de USD 54 mil millones de los Emiratos Árabes Unidos impulsan los pedidos de transformadores de calificación para desierto, capaces de soportar temperaturas ambiente de 55 °C y polvo en suspensión que da forma al mercado de transformadores.(1)Utilities Middle East, "El Objetivo de 130 GW de Energía Renovable de Arabia Saudita Impulsa las Inversiones en la Red," utilities-me.com Los equipos de adquisición globales agrupan cada vez más transformadores con STATCOMs y condensadores síncronos para ofrecer paquetes de interconexión llave en mano que satisfacen los estrictos requisitos del código de red.

La Electrificación del Transporte Genera Demanda de Infraestructura Distribuida

La adopción de vehículos eléctricos aumenta el consumo de electricidad e introduce picos de alta corriente y corta duración en los depósitos de carga. En el mercado de transformadores, las empresas de servicios eléctricos instalan transformadores de media tensión con aisladores reforzados y sistemas de enfriamiento de doble etapa cerca de los corredores de autopistas para servir a cargadores rápidos de 350 kW. La adopción residencial requiere miles de unidades de distribución montadas en postes capaces de gestionar flujos bidireccionales de los programas de vehículo a red. Las empresas de servicios eléctricos urbanas están adoptando algoritmos avanzados de previsión de carga que integran datos de sensores de transformadores para optimizar el equilibrio de alimentadores, aplazando así costosos refuerzos de subestaciones.

La Expansión de Centros de Datos de Hiperescala Impulsa los Requisitos de Energía de Alta Densidad

Las cargas de trabajo de inteligencia artificial llevan las densidades de energía de los centros de datos más allá de los 100 MW por campus, requiriendo bancos de transformadores de alta eficiencia y bajas pérdidas con circuitos de enfriamiento redundantes. Los promotores en Virginia, Texas, Singapur e Hyderabad firman acuerdos de compra plurianuales para asegurar el suministro, reservando con frecuencia capacidad dos años antes del inicio de las obras. Combinados con los acuerdos corporativos de compra de energía renovable, estas instalaciones crean una demanda compuesta en el mercado de transformadores de transformadores elevadores que conectan parques solares o eólicos dedicados a la red, cumpliendo a la vez estrictos Acuerdos de Nivel de Servicio de tiempo de actividad.

Análisis de Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez global aguda de acero CRGO y largos plazos de entrega | -1.30% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Escalada de la volatilidad en los precios del aceite de transformadores y el cobre | -0.90% | Global, mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en transformadores digitales | -0.60% | Mercados desarrollados con despliegue de redes inteligentes | Mediano plazo (2-4 años) |

| Inercia en los permisos para mejoras de subestaciones | -0.80% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Acero CRGO Genera Cuellos de Botella en la Fabricación

Un suministro global limitado de acero eléctrico de grano orientado restringe la producción de núcleos, lo que obliga a los fabricantes a cotizar plazos de entrega de hasta cuatro años para transformadores de gran potencia. Las empresas de servicios eléctricos de EE. UU. se enfrentan a un único productor nacional y están sujetas a aranceles sobre los grados importados, lo que agrava el riesgo de costos y plazos. El rendimiento de las fábricas permanece estrictamente limitado porque el complejo bobinado y el apilado del núcleo para unidades de muy alta tensión no pueden automatizarse completamente. Las empresas anuncian ampliaciones de capacidad multimillonarias; sin embargo, los plazos de entrega de equipos para nuevos laminadores y líneas de recocido superan los 30 meses, retrasando la recuperación.

La Volatilidad del Precio del Cobre Presiona la Economía de la Fabricación

El cobre alcanzó los USD 5,20 por libra en mayo de 2024 y se prevé que promedie USD 6,81 por libra en 2025. Los transformadores de gran potencia incorporan hasta cinco toneladas de cobre, exponiendo a los proveedores a severas oscilaciones de margen. Los fabricantes de primer nivel emplean estrategias de cobertura y cláusulas de escalada, mientras que las empresas regionales más pequeñas absorben los impactos de precios que erosionan el capital de trabajo.(2)Goldman Sachs, "Perspectivas del Cobre 2025: La Prima por Escasez Persistirá," goldmansachs.com Las empresas de servicios eléctricos responden favoreciendo contratos marco que fijan el precio del metal base en el momento de la realización del pedido para estabilizar los presupuestos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: La Generación Distribuida Favorece las Capacidades Menores

Las unidades pequeñas, de hasta 10 MVA, dominaron los ingresos con un 41,92% en 2025, y se espera que superen a todas las demás clases con una CAGR del 8,06% hasta 2031. Los sistemas de energía solar en tejados, los sistemas de baterías comunitarias y las microrredes a escala de vecindario proliferan tanto en economías emergentes como desarrolladas. Estas aplicaciones recompensan las huellas compactas, las bajas emisiones acústicas y la alta tolerancia a sobrecargas para entradas renovables fluctuantes. Los diseños modulares permiten a las empresas de servicios eléctricos almacenar repuestos estandarizados que sirven para múltiples tensiones de alimentadores, reduciendo así el inventario de almacén y disminuyendo el tiempo medio de reparación.

Los transformadores medianos, con un rango de 10 MVA a 100 MVA, mantienen una fuerte tracción en polígonos industriales y plantas de energía renovable a escala de servicios públicos, donde los promotores combinan múltiples turbinas eólicas de 5 MW en un único circuito colector. Aunque los transformadores de gran potencia por encima de 100 MVA representan un menor número de envíos, cada unidad alcanza valores de contrato multimillonarios que sostienen talleres especializados y tecnologías de aislamiento propietarias. Las restricciones de suministro para estos gigantes personalizados siguen siendo las más estrictas, lo que motiva a las empresas de servicios eléctricos a mantener repuestos estratégicos incluso cuando las políticas de transición energética reorientan los presupuestos hacia activos distribuidos.

Por Tipo de Enfriamiento: El Aislamiento Líquido Mantiene la Preeminencia Técnica

La tecnología enfriada por aceite representó el 72,05% de los ingresos globales en 2025 y se espera que mantenga una CAGR del 7,64% hasta 2031, impulsada por su superior conductividad térmica y resistencia dieléctrica. El aceite mineral sigue siendo el medio predominante; sin embargo, las empresas de servicios eléctricos en Europa, Japón y algunos estados de EE. UU. especifican cada vez más ésteres naturales o fluidos sintéticos para cumplir con las normativas medioambientales y los códigos de seguridad contra incendios. Los fluidos de éster admiten clases de temperatura más elevadas, lo que permite apilamientos compactos de núcleo-bobina que reducen el peso y el costo de envío.

Las unidades enfriadas por aire conservan un atractivo de nicho en edificios comerciales, subestaciones subterráneas e inversores de energía renovable, donde los riesgos de fugas superan los requisitos de densidad de potencia. La mejora continua en el diseño de aletas, la circulación de aire forzado y las bobinas enrolladas en aluminio amplía su rango de potencia nominal factible; sin embargo, aún sacrifican margen de eficiencia en comparación con sus equivalentes rellenos de aceite en ciclos de trabajo de alta carga.

Por Fase: La Eficiencia Trifásica Sustenta la Adopción Industrial

Los modelos trifásicos captaron el 66,74% de los ingresos de 2025 y se espera que registren una CAGR del 7,39% hasta 2031, ya que la automatización industrial, los variadores de frecuencia variable y los motores de gran potencia continúan incrementando su participación en la combinación de carga. Las corrientes de fase equilibradas reducen las pérdidas en el cobre y mejoran la regulación de tensión en alimentadores largos que sirven a centros de fabricación. Los usuarios finales solicitan núcleos amorfos de bajas pérdidas y juntas de paso escalonado apiladas para superar los mínimos de eficiencia regulatorios.

Las unidades monofásicas siguen siendo predominantes en las redes residenciales de América del Norte y los proyectos de electrificación rural; sin embargo, el creciente consumo de energía en los hogares por parte de las bombas de calor y los cargadores de vehículos eléctricos justifica cada vez más las derivaciones de servicio bifásicas o trifásicas compactas. Los fabricantes responden con nuevas clasificaciones de factor K que acomodan cargas domésticas no lineales, como inversores solares y cargadores de automóviles de Nivel 2.

Por Tipo de Transformador: La Flota de Distribución Ancla el Crecimiento

Los transformadores de distribución mantuvieron una participación del 60,98% en 2025 y se prevé que crezcan a una CAGR del 7,62% hasta 2031, a medida que las empresas de servicios eléctricos refuerzan las redes de baja tensión para la electrificación. Las unidades montadas en postes y plataformas ahora integran resistencia a caídas de tensión de baja tensión, protecciones de flujo de potencia inversa y monitores de salud de activos que transmiten datos a paneles de control en la nube. El Laboratorio Nacional de Energía Renovable de EE. UU. proyecta que la capacidad de distribución puede necesitar un incremento del 260% para 2050, lo que presagia un ciclo sostenido de sustitución y expansión.

Los transformadores de potencia ocupan nodos críticos en los patios de conmutación de generación y las subestaciones de transmisión masiva, pero su ritmo de sustitución sigue siendo más lento debido a sus vidas de diseño de 40 años. No obstante, los promotores de energía renovable que encargan parques eólicos terrestres a escala de gigavatios impulsan la instalación de bloques de múltiples unidades de transformadores elevadores de 400 kV, sustentando una línea de base saludable para el segmento de alta tensión.

Por Usuario Final: Las Empresas de Servicios Eléctricos Dirigen el Impulso de la Inversión

Las empresas de servicios eléctricos generaron el 49,55% de los ingresos del mercado en 2025 y se espera que avancen a una CAGR del 8,09%, impulsadas por los mandatos de descarbonización, los estándares de fiabilidad y los fondos de estímulo. Los operadores de transmisión adquieren autotransformadores de alta impedancia que segmentan las interconexiones regionales, mientras que las distribuidoras favorecen las unidades herméticamente selladas de bajas pérdidas que reducen las pérdidas de red y facilitan el mantenimiento. Los compradores industriales en metales, química y GNL integran transformadores reductores dedicados con características de mitigación de arco eléctrico y conductores neutros sobredimensionados para alimentar variadores de velocidad variable.

Los propietarios de edificios comerciales equipan unidades interiores de resina colada que cumplen los códigos de incendios y aceptan alta distorsión armónica procedente de las fuentes de alimentación de los centros de datos. El crecimiento residencial impulsa la electrificación y la expansión suburbana, llevando a las empresas de servicios eléctricos a desplegar simultáneamente sustituciones monofásicas y mejoras bifásicas.

Análisis Geográfico

Asia-Pacífico lideró los ingresos con una participación del 52,88% en 2025 y exhibe la mayor perspectiva de CAGR del 8,23%. China continúa expandiendo los corredores de ultraalta tensión que transportan energía renovable desde las provincias occidentales hasta los centros de carga costeros, mientras que India canaliza los incentivos federales hacia líneas de transmisión interestatales y mejoras en la distribución urbana. Las naciones del Sudeste Asiático asignan presupuestos multimillonarios a la electrificación, impulsando empresas conjuntas entre fabricantes locales y especialistas globales para unidades de media tensión. Las contribuciones tecnológicas de Japón y Corea del Sur introducen geometrías avanzadas de núcleo amorfo y paquetes de monitorización digital que se difunden por las cadenas de suministro regionales, elevando las expectativas de eficiencia de referencia.

América del Norte representa un entorno impulsado por la sustitución, donde los activos de dos décadas de antigüedad están próximos al final de su vida útil. Los plazos de entrega se dispararon a 60-70 semanas para las unidades de distribución estándar, lo que impulsó iniciativas federales para reforzar la fabricación nacional. Las empresas de servicios eléctricos dirigen el capital hacia transformadores de subestación reforzados capaces de soportar la exposición a incendios forestales y huracanes, incorporando enfriamiento forzado por aceite/aire y mayores clasificaciones de resistencia a cortocircuitos. Canadá hace hincapié en estándares de bajas pérdidas alineados con la norma CSA C802, impulsando a los proveedores a adoptar núcleos amorfos como opción predeterminada en las nuevas licitaciones.

Europa mantiene una demanda estable gracias a la integración de energía renovable y los proyectos de interconector transfronterizo bajo el estandarte de REPowerEU. Las empresas de servicios eléctricos actualizan los nodos de alta tensión con monitores en línea de gas disuelto y aisladores clasificados para densidades de corriente más elevadas, preparando las redes para una capacidad renovable objetivo de 1.236 GW para 2030. Las estrictas normas de ecodiseño elevan la eficiencia mínima y favorecen las unidades de media tensión rellenas de éster en zonas densamente pobladas. Los mercados de Europa del Este atraen inversión extranjera directa en desarrollos automotrices y de centros de datos, impulsando aún más los pedidos para las clases de KVA medianos.

Oriente Medio y África combinan energía solar a escala de servicios públicos, proyectos piloto de hidrógeno verde y programas de refuerzo de redes para abrir nuevos canales de adquisición. La hoja de ruta de energía renovable de Arabia Saudita y el compromiso de USD 54 mil millones de los Emiratos Árabes Unidos generan pedidos masivos de transformadores de calificación para desierto, rellenos de éster natural y con bobinados de aluminio para gestionar el peso en caminos de acceso a emplazamientos remotos. La demanda en América del Sur se centra en Brasil, donde la expansión industrial en minería y metales impulsa las mejoras en subestaciones de 230 kV y las expansiones de la fabricación nacional, como la inversión de R$ 2,6 mil millones de WEG para ampliar la producción de transformadores.

Panorama Competitivo

El mercado de transformadores presenta una fragmentación moderada, con los cinco principales actores controlando colectivamente algo más de la mitad de los ingresos globales, lo que deja un amplio margen para los especialistas regionales. ABB, Siemens Energy y Hitachi Energy están ejecutando ampliaciones de capacidad multirregionales que superan los USD 6 mil millones hasta 2027, con el objetivo de acortar los plazos de entrega y ampliar los conjuntos de funciones digitales. Hitachi Energy por sí sola ha destinado USD 250 millones para 2025 con el fin de reducir los ciclos de entrega hasta un 30% para las clasificaciones estándar.(4)Hitachi Energy, "Comunicado de Prensa sobre Ampliación de Capacidad," hitachienergy.com Estas empresas se integran verticalmente en la laminación de núcleos, el bobinado de bobinas y el ensamblaje de sensores, capturando margen y reforzando el control de calidad.

La capacidad digital diferencia las ofertas a medida que las empresas de servicios eléctricos demandan mantenimiento predictivo y cumplimiento de la normativa de ciberseguridad. Dentro del mercado más amplio de transformadores, Siemens Energy comercializa transformadores que integran pasarelas certificadas por IEC 62443, agilizando los datos hacia plataformas de rendimiento de activos nativas en la nube y generando ingresos por servicios, fortaleciendo así las relaciones con los clientes. Eaton y Schneider Electric enfatizan las subestaciones modulares ensambladas en fábrica que incorporan transformadores rellenos de éster, aparamenta compacta e interfaces SCADA, agilizando la instalación en emplazamientos urbanos con espacio limitado.

Los competidores de precio reducido en China e India escalan la producción utilizando incentivos gubernamentales y ventajas de la mano de obra local. Penetran en África, el Sudeste Asiático y América Latina con ofertas lideradas por precio respaldadas por financiación concesional. Las empresas de servicios eléctricos occidentales sopesan estas opciones con cautela, equilibrando los ahorros de costos frente a protocolos de calificación más estrictos y requisitos de ciberseguridad. En el mercado de transformadores, los innovadores de nicho apuntan a los transformadores de estado sólido para aplicaciones ferroviarias y de carga rápida; sin embargo, la adopción a gran escala sigue estando limitada por el costo de los dispositivos de carburo de silicio y las consideraciones de compatibilidad electromagnética (CEM).

Líderes del Sector de Transformadores

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Hitachi Energy anunció una ampliación de USD 22,5 millones de su planta en Virginia, añadiendo 150 puestos de trabajo y aumentando la capacidad en un 25% para satisfacer la demanda de proyectos de energía renovable en América del Norte.

- Marzo de 2025: Hitachi Energy anunció una inversión adicional de USD 250 millones hasta 2027 para ampliar la producción global de componentes críticos de transformadores.

- Marzo de 2025: Hitachi Energy invirtió USD 69 millones en Ludvika, Suecia, para ampliar la fabricación de alta tensión y expandir la I+D para tecnologías de red de próxima generación.

- Febrero de 2025: Eaton Corporation ha invertido USD 340 millones para construir una nueva planta de fabricación de transformadores trifásicos en Jonesville, Carolina del Sur.

Alcance del Informe del Mercado Global de Transformadores

| Grande (más de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Potencia Nominal | Grande (más de 100 MVA) | |

| Mediano (10 a 100 MVA) | ||

| Pequeño (hasta 10 MVA) | ||

| Por Tipo de Enfriamiento | Enfriado por Aire | |

| Enfriado por Aceite | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo de Transformador | Potencia | |

| Distribución | ||

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tenía el mercado de transformadores en 2026?

El tamaño del mercado de transformadores se situó en USD 69,66 mil millones en 2026.

¿Cuál es la CAGR prevista para el mercado de transformadores entre 2026 y 2031?

Se proyecta que los ingresos del mercado crecerán a una CAGR del 7,24% hasta 2031.

¿Qué región lidera la demanda global en el mercado de transformadores?

Asia-Pacífico mantuvo una participación del 52,88% en el mercado de transformadores en 2025, impulsada por la expansión de redes y los proyectos de energía renovable.

¿Por qué son tan largos los plazos de entrega de los transformadores de gran potencia?

La capacidad limitada de acero CRGO, los requisitos de ingeniería personalizada y el rendimiento restringido de las fábricas alargan actualmente los plazos de entrega hasta cuatro años.

¿Qué tendencias tecnológicas están influyendo en las especificaciones de los transformadores?

Las empresas de servicios eléctricos solicitan cada vez más transformadores inteligentes con sensores IoT, salvaguardias de ciberseguridad y fluidos de enfriamiento a base de éster para mejorar la sostenibilidad y la fiabilidad.

Última actualización de la página el: