Tamaño y Participación del Mercado de Finanzas Integradas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

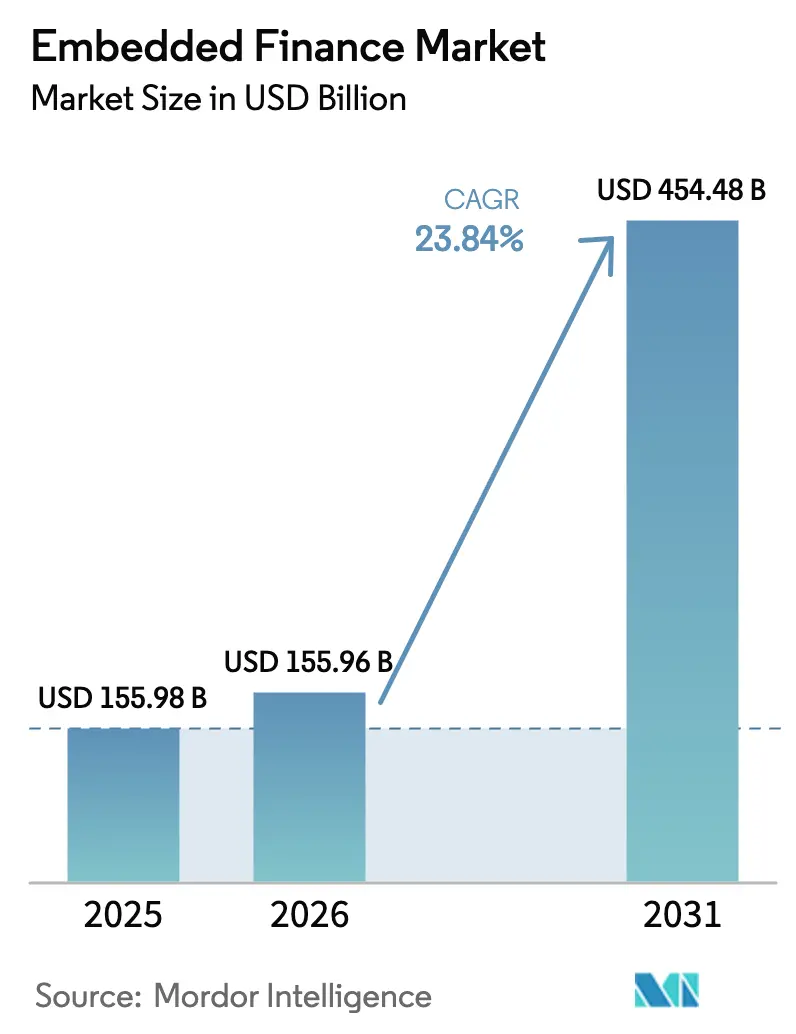

| Tamaño del Mercado (2026) | 155.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 454.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.84% CAGR |

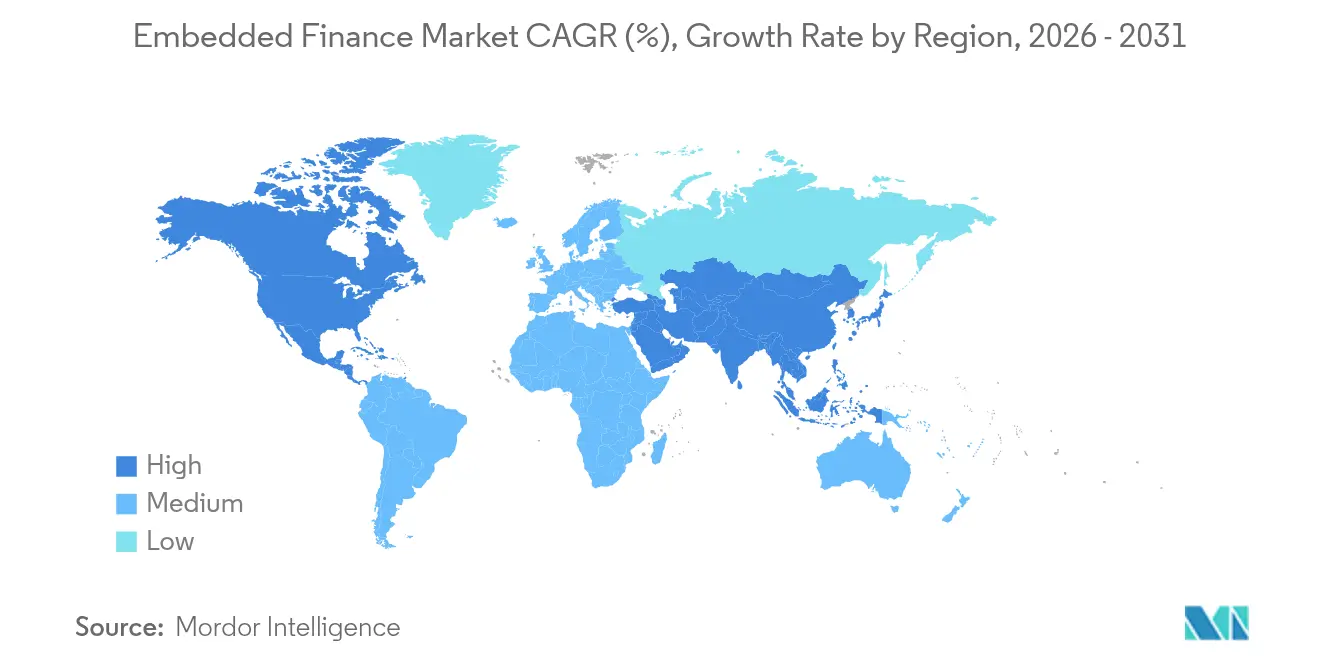

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

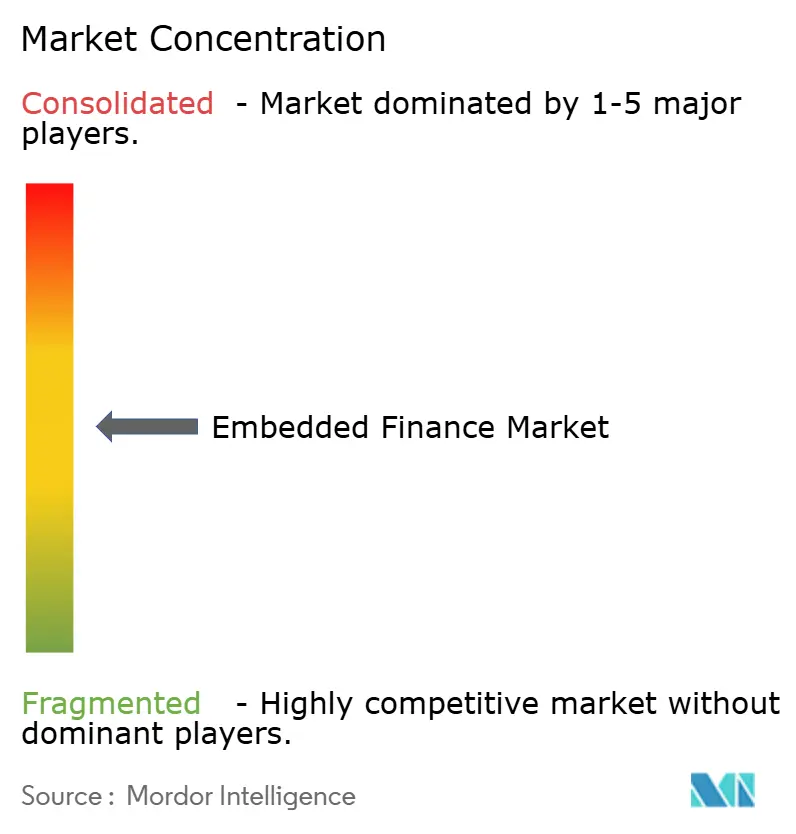

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Integradas por Mordor Intelligence

Se espera que el tamaño del mercado de finanzas integradas aumente de USD 155,98 mil millones en 2025 a USD 155,96 mil millones en 2026 y alcance USD 454,48 mil millones en 2031, creciendo a una CAGR del 23,84% durante 2026-2031.

La demanda está impulsada por comerciantes y proveedores de software que buscan mantener a los clientes dentro de sus recorridos digitales, los rápidos despliegues de Banca como Servicio (BaaS) y los mandatos de banca abierta que estandarizan el intercambio de datos. La integración de funcionalidades de pago, préstamo e inversión genera nuevas fuentes de ingresos para las plataformas, al tiempo que reduce los costos de adquisición para las instituciones financieras reguladas. América del Norte impulsa actualmente la adopción gracias a sus maduras infraestructuras fintech, mientras que los ecosistemas móviles de Asia-Pacífico respaldan la expansión más rápida. La dinámica competitiva permanece dispersa entre bancos, proveedores de infraestructura fintech y plataformas de software; se espera que una orientación supervisora más estricta para los acuerdos de BaaS y el aumento de los costos de cumplimiento desencadenen una consolidación selectiva.

Conclusiones Clave del Informe

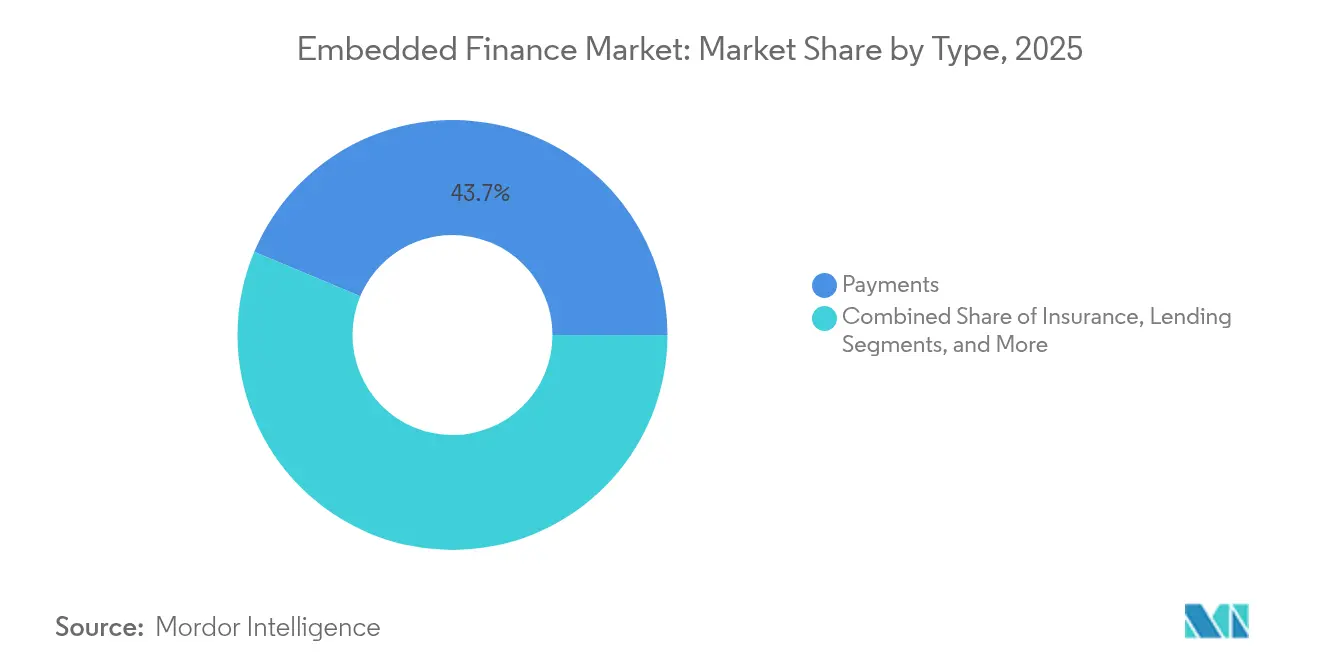

- Por tipo de servicio, los pagos lideraron con el 43,68% de la participación del mercado de finanzas integradas en 2025, mientras que la categoría de inversiones se proyecta que crecerá a una CAGR del 27,66% hasta 2031.

- Por industria de uso final, el comercio minorista y el comercio electrónico capturaron el 36,05% de la participación del mercado de finanzas integradas en 2025; el segmento de salud y productos farmacéuticos avanza a una CAGR del 26,12% hasta 2031.

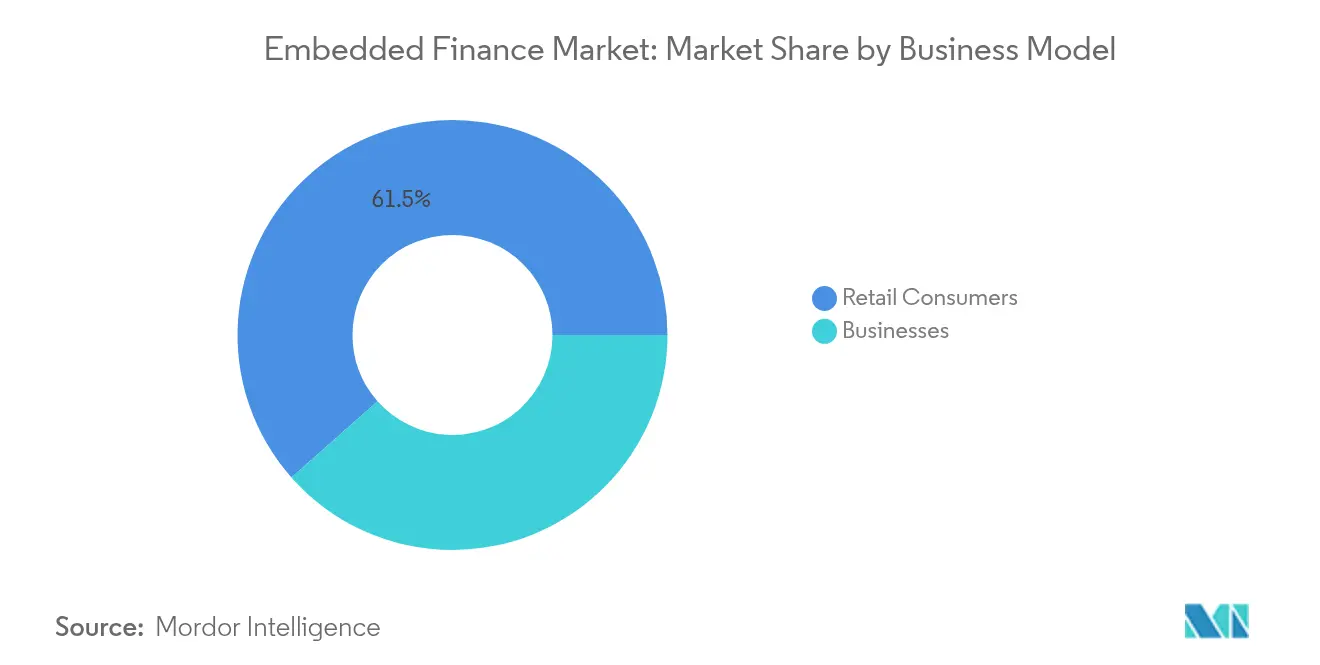

- Por modelo de negocio, el segmento de consumidores retuvo el 61,52% del tamaño del mercado de finanzas integradas en 2025; se espera que las propuestas orientadas a empresas registren una CAGR del 26,25% entre 2026 y 2031.

- Por región, América del Norte comandó una participación del 39,10% en el mercado de finanzas integradas en 2025, mientras que Asia-Pacífico se expande a una CAGR del 25,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Finanzas Integradas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Experiencia del cliente sin fricciones en comercio electrónico y SaaS | +6.2% | Global (América del Norte y Europa lideran) | Corto plazo (≤ 2 años) |

| Transformación digital de los servicios financieros | +5.8% | Global | Mediano plazo (2-4 años) |

| Proliferación de API/BaaS | +4.9% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de SaaS vertical que habilita las finanzas integradas B2B | +3.7% | América del Norte y Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de banca abierta en mercados emergentes | +2.1% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Inclusión de microcomerciantesin acceso bancario | +1.6% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Experiencia del cliente sin fricciones en comercio electrónico y SaaS

Los recorridos de usuario sin interrupciones son ahora el estándar de referencia en el comercio minorista y las experiencias de software, y los pagos o préstamos integrados reducen el abandono en el proceso de pago mientras añaden ingresos a la plataforma. Los mercados de comercio electrónico que integran crédito en el punto de venta reportan sistemáticamente incrementos de conversión de mediados de la adolescencia, mientras que los proveedores de SaaS monetizan entre el 10% y el 25% de ingresos adicionales a partir de pagos superpuestos a las suscripciones. Los complementos de compra ahora, paga después (BNPL) ilustran este patrón; las asociaciones globales entre grandes especialistas en BNPL y las API de transporte compartido o comercio permiten decisiones de crédito instantáneas sin redirigir a los clientes. Una entrega contextual similar está apareciendo en seguros, microinversiones y productos de depósito, lo que indica un amplio cambio hacia las finanzas invisibles.

Transformación Digital de los Servicios Financieros

Los bancos están reconstruyendo sus sistemas centrales en torno a API abiertas para poder distribuir productos dentro de canales de terceros manteniendo la supervisión. Las instituciones que integran cuentas o tarjetas dentro de los mercados observan mejoras de aproximadamente el 30% en los volúmenes de nuevos clientes bancarios, lo que valida el potencial de distribución [1]Junta de la Reserva Federal, "Orientación interinstitucional sobre asociaciones entre bancos y empresas fintech," federalreserve.gov. Los núcleos nativos en la nube, la automatización y el monitoreo de cumplimiento en tiempo real se están convirtiendo en requisitos previos a medida que los reguladores examinan los flujos de datos compartidos con socios de software. Como resultado, más de dos quintos de los grandes bancos dependen ahora de integradores fintech especializados para orquestar los despliegues de finanzas integradas.

Proliferación de API/BaaS

Los principales operadores de BaaS ya procesan más de USD 1 billón en pagos anuales a través de API modulares. Las interfaces estandarizadas comprimen los plazos de integración de años a semanas y reducen el umbral técnico para las marcas no financieras. Sin embargo, las agencias federales han publicado directrices detalladas que exigen a los bancos reforzar la supervisión de sus socios fintech, lo que impulsa a los proveedores más grandes y bien capitalizados a adelantarse [2]Corporación Federal de Seguro de Depósitos, "Realización de negocios con bancos: Relaciones con terceros," fdic.gov. El mercado se está moviendo, por tanto, hacia menos pero más sólidos facilitadores que combinan escala, cumplimiento normativo y amplitud de productos.

Adopción de SaaS Vertical que Habilita los Servicios Financieros B2B Integrados

Las plataformas de SaaS específicas del sector integran cada vez más pagos, préstamos de capital de trabajo y herramientas de tesorería para profundizar la fidelización de los usuarios. Los proveedores de software independientes (ISV) originan ahora entre el 40% y el 65% estimado de los nuevos contratos de pago para pequeñas y medianas empresas en América del Norte. Los actores europeos de SaaS están adoptando el modelo, aunque todavía se encuentran más de dos años por detrás de sus homólogos estadounidenses en la captación de ingresos. La estrategia genera ingresos recurrentes por pagos y permite productos de crédito finamente ajustados alineados con los ciclos de flujo de caja únicos de cada sector.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -3.4% | Global (RGPD de la UE más estricto) | Corto plazo (≤ 2 años) |

| Complejidad de asociaciones e integración | -2.8% | Global | Mediano plazo (2-4 años) |

| Endurecimiento regulatorio de los proveedores de BaaS | -2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Restricciones de capital y liquidez para prestamistas integrados no bancarios | -1.9% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos

El RGPD, la CCPA y leyes similares imponen requisitos estrictos sobre el manejo de datos personales y de transacciones. Más del 60% de las empresas fintech que integran finanzas en aplicaciones de terceros han incurrido en sanciones por incumplimiento que superan los USD 250.000 por monitoreo inadecuado [3]Oficina de Protección Financiera del Consumidor, "Aspectos destacados de supervisión sobre pagos digitales," consumerfinance.gov. Reguladores como la Oficina de Protección Financiera del Consumidor han ampliado el alcance de supervisión para incluir a grandes proveedores de pago no bancarios que procesan más de 50 millones de transacciones anuales. Los datos financieros ahora atraviesan múltiples entornos, elevando el estándar para el cifrado, la tokenización y la detección de anomalías en tiempo real. Los elevados costos de cumplimiento y el riesgo reputacional pueden retrasar los despliegues, especialmente para las marcas más pequeñas.

Complejidad de Asociaciones e Integración

La integración de finanzas habitualmente involucra a bancos, plataformas BaaS y proveedores de software de interfaz, cada uno sujeto a obligaciones regulatorias distintas. Los calendarios de integración frecuentemente se extienden entre seis y doce meses más allá de las estimaciones iniciales a medida que se multiplican los contratos, los marcos de responsabilidad y las dependencias técnicas. Las nuevas directrices obligan a los bancos con licencia a realizar evaluaciones de riesgo continuas sobre sus socios fintech, reforzando la necesidad de una gobernanza más sólida. Las empresas medianas sin equipos fintech especializados a menudo luchan con pilas de API fragmentadas, acumulando deuda técnica que infla el mantenimiento futuro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Pagos Dominan Mientras las Inversiones se Aceleran

Los pagos representaron el 43,68% de la participación del mercado de finanzas integradas en 2025, lo que subraya la posición consolidada de las soluciones de pago integradas, las billeteras dentro de la aplicación y las soluciones de tarjeta registrada. El crecimiento está impulsado por los minoristas y los proveedores de SaaS que reemplazan las pasarelas heredadas con opciones nativas que capturan el intercambio, los márgenes de riesgo de fraude y los datos analíticos. Los widgets de asesoramiento automatizado y las funciones de inversión fraccionada están impulsando el segmento de inversiones, que se prevé que se componga a una CAGR del 27,66% hasta 2031. El reequilibrio de carteras impulsado por inteligencia artificial y los estímulos basados en objetivos integrados directamente en las superaplicaciones de consumo han atraído miles de millones en nuevos activos. Los préstamos mantienen una fuerte adopción a través de extensiones de BNPL en el proceso de pago y anticipos de capital de trabajo para comerciantes, mientras que los seguros contextuales, como la cobertura de dispositivos o viajes, están ganando familiaridad.

El impulso en pagos debería mantenerse sólido a medida que las capas de orquestación añaden enrutamiento de conmutación doméstica, tokenización de red y rieles de pago más rápidos. Sin embargo, se espera una curva de crecimiento más pronunciada para las herramientas de inversión debido a las oportunidades de venta cruzada con comunidades de trading de alta frecuencia y el mayor interés minorista en la asignación pasiva de activos. Los microservicios de gestión de tesorería para plataformas de SaaS vertical podrían representar la próxima adyacencia, abordando los requisitos de liquidez y depósito en garantía dentro de los flujos de trabajo B2B.

Por Industria de Uso Final: El Comercio Minorista Lidera Mientras la Salud se Transforma

El comercio minorista y el comercio electrónico retuvieron una participación del 36,05% en el mercado de finanzas integradas en 2025, beneficiándose de las ubicuas billeteras con tarjeta registrada, el pago con un solo clic y los préstamos en cuotas. El liderazgo del segmento se deriva de la familiaridad establecida del consumidor y el claro retorno sobre la inversión de las mayores tasas de conversión para los comerciantes. El segmento de salud y productos farmacéuticos es el vertical de más rápido crecimiento con una CAGR del 26,12%, ya que los proveedores integran la financiación de pacientes, las verificaciones de elegibilidad en tiempo real y los seguros agrupados en los portales de telesalud. El aumento de los costos de bolsillo impulsa la demanda de planes de pago flexibles, mientras que las aseguradoras y los sistemas hospitalarios ven las finanzas integradas como un mecanismo para reducir la fricción en la facturación y mejorar las cobranzas. Las empresas de TI y telecomunicaciones monetizan la facturación basada en el uso y las ofertas de protección de dispositivos, mientras que las empresas manufactureras están incorporando la financiación de facturas y el crédito de cadena de suministro en los portales de adquisiciones para aliviar las restricciones de capital de trabajo.

El potencial del sector salud se amplifica por las clínicas digitales que integran programas de microahorro financiados por billetera para la atención preventiva. Los operadores de viajes y hostelería también integran seguros basados en viajes y pagos diferidos, apoyando la diversificación de ingresos. La agricultura, la educación y los servicios profesionales siguen siendo incipientes, pero muestran señales de adopción a medida que los marcos de cumplimiento maduran y la penetración de SaaS específico del sector aumenta.

Por Modelo de Negocio: El Enfoque en el Consumidor se Desplaza Hacia la Empresa

Las propuestas orientadas al consumidor comandaron el 61,52% del tamaño del mercado de finanzas integradas, impulsadas por los establecidos productos de BNPL, presupuesto personal y tarjetas integradas. Sin embargo, los casos de uso empresarial están destinados a superar el crecimiento del consumidor, expandiéndose a una CAGR del 26,25% hasta 2031. Las plataformas B2B demandan desembolsos entre múltiples partes, reconciliación automatizada y módulos de cobertura de divisas, capacidades que ahora ofrecen como microservicios los principales proveedores de BaaS. Los grandes mercados que gestionan ecosistemas de vendedores integran cuentas de tesorería, pagos instantáneos y financiación de cuentas por cobrar para aumentar la retención.

La adopción empresarial se ve impulsada además por las corporaciones que buscan la optimización de costos a través de análisis integrados de flujo de caja. Los operadores de mercados que agilizan el acceso al capital de trabajo observan un mayor valor de vida del vendedor y una menor rotación. Los actores de infraestructura fintech están, por tanto, priorizando la mensajería ISO 20022, los acuerdos de nivel de servicio de grado empresarial y la certificación SOC 2 para atender entornos empresariales complejos.

Análisis Geográfico

América del Norte mantuvo el 39,10% de la participación del mercado de finanzas integradas en 2025, aprovechando una fuerza laboral fintech madura, profundidad de capital de riesgo e iniciativas regulatorias de entorno controlado de apoyo. Los bancos y procesadores con sede en los Estados Unidos fueron pioneros en los modelos BaaS que luego se extendieron globalmente. Sin embargo, las directrices mejoradas de la Reserva Federal y la Oficina del Contralor de la Moneda ahora exigen una supervisión más estricta de las asociaciones entre bancos y empresas fintech, lo que puede moderar los volúmenes de lanzamiento a corto plazo mientras fortalece en última instancia las salvaguardas para los consumidores.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de finanzas integradas, proyectada para registrar una CAGR del 25,72% hasta 2031. Las superaplicaciones y los esquemas de pago con código QR ya dominan los pagos minoristas en China, India, Indonesia y Filipinas, lo que permite que los nuevos productos financieros se apoyen en las billeteras existentes. En el Sudeste Asiático, las finanzas integradas representaron más de USD 4.300 millones de financiación fintech divulgada durante 2024. La baja densidad de sucursales físicas y los comportamientos centrados en el móvil permiten la adopción acelerada de microservicios de inversión y motores de préstamos para comerciantes. Los responsables de políticas en India y Singapur promueven activamente los marcos de pago de cuenta a cuenta que reducen las tarifas de intercambio, impulsando los incentivos de los comerciantes para integrar paquetes de pago nativos.

Europa representa una trayectoria equilibrada pero más lenta en el mercado de finanzas integradas. Las regulaciones PSD2 y la próxima PSD3 garantizan el acceso a los datos bancarios a través de API, aunque la fragmentación de licencias e idiomas aumenta los costos de localización. Se proyecta que el mercado de finanzas integradas de la región experimente un crecimiento significativo para 2030, respaldado por numerosas instituciones de banca abierta registradas en BaFin solo en Alemania. El Reino Unido continúa incubando innovadores servicios de construcción de crédito y adelanto de salario impulsados por datos de banca abierta. América Latina ve impulso gracias a la infraestructura de pago instantáneo PIX de Brasil, que desbloquea los flujos de persona a comerciante y de comerciante a comerciante para las micropequeñas y medianas empresas. Mientras tanto, los estados del Consejo de Cooperación del Golfo cultivan entornos controlados fintech destinados a diversificar las economías dependientes del petróleo, y las plataformas de finanzas integradas como Tabby ilustran la creciente penetración del BNPL en la región.

Panorama Competitivo

La competencia está estructurada en capas en lugar de ser directa en el mercado de finanzas integradas. Las redes de tarjetas, los adquirentes y los gigantes procesadores como Stripe, Adyen, PayPal y Block dominan la aceptación de pagos global. Los especialistas en BaaS, incluidos Synctera, Solaris y Railsr, suministran acceso a licencias bancarias, libro mayor, Conozca a su Cliente (KYC) y herramientas de cumplimiento. Los proveedores de SaaS vertical, especialmente Shopify y Toast, se centran en integrar pasarelas de primera parte para monetizar el volumen de transacciones. Los bancos tradicionales persiguen modelos de "banco integrado", alquilando licencias y capacidad de balance mientras retienen las relaciones de depósito.

La tecnología es un foso cada vez más decisivo. La mitigación del fraude basada en inteligencia artificial, la adjudicación de crédito en tiempo real y los flujos de pago adaptativos ofrecen mejoras mensurables. El Conjunto de Pago Optimizado de Stripe, que combina la tokenización de red con la lógica de reintento dinámico impulsada por aprendizaje automático, ha aumentado los ingresos de los comerciantes en un promedio del 11,9%. De manera similar, las principales empresas de BNPL combinan modelos de suscripción con sólidas redes de comerciantes para mejorar las tasas de aprobación sin elevar las pérdidas. El conocimiento en materia de cumplimiento es igualmente crítico: los proveedores de BaaS que preempaquetan herramientas de la Ley de Secreto Bancario y paneles de monitoreo de transacciones reducen la carga sobre los socios de marca.

Las presiones de capital y los nuevos marcos de supervisión podrían acelerar la consolidación en el mercado de finanzas integradas, particularmente entre los bancos plataforma subcapitalizados y los actores regionales de BaaS. Los procesadores más grandes pueden buscar adquisiciones para obtener licencias o experiencia vertical especializada. Por el contrario, se espera que los proveedores de nicho de seguros y API de inversión prosperen al abordar casos de uso específicos con alto potencial de margen. El resultado neto probablemente será un panorama moderadamente concentrado anclado por un puñado de plataformas de pila completa y numerosos proveedores de microservicios especializados.

Líderes de la Industria de Finanzas Integradas

Stripe

PayPal

Adyen

Block (Square)

Shopify

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FISPAN recaudó USD 30 millones en financiación de la Serie B liderada por Canapi Ventures para acelerar la innovación en banca integrada para empresas del mercado medio.

- Junio de 2025: OnePay y Synchrony presentaron un nuevo programa de tarjeta de crédito con Walmart, totalmente integrado en la aplicación OnePay.

- Abril de 2025: Fiserv y Klarna se asociaron para habilitar el crédito en cuotas en los dispositivos Clover POS, marcando el primer despliegue nacional en tienda de Klarna.

- Marzo de 2025: JPMorgan Chase y Walmart lanzaron una solución de finanzas integradas para vendedores del mercado, ofreciendo pagos integrados, préstamos y gestión de efectivo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de finanzas integradas como los ingresos brutos obtenidos cuando las plataformas no financieras integran rieles de pagos, préstamos, seguros, inversiones o banca en sus recorridos de usuario nativos a través de interfaces de programación de aplicaciones y asociaciones de Banca como Servicio.

Exclusión del alcance: Excluimos las aplicaciones fintech puras que operan como billeteras independientes o neobancos sin integración de terceros.

Descripción General de la Segmentación

- Por Tipo

- Pagos

- Seguros

- Préstamos

- Inversiones

- Otros Tipos de Servicios

- Por Industria de Uso Final

- TI y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Salud y Productos Farmacéuticos

- Viajes y Hostelería

- Transporte y Logística

- Otros Verticales de la Industria

- Por Modelo de Negocio

- Consumidores Minoristas

- Empresas

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a responsables de producto en plataformas de SaaS vertical, orquestadores de BaaS, redes de tarjetas regionales y especialistas en políticas de América del Norte, Europa y Asia-Pacífico para validar los corredores de tarifas, las ratios de penetración y las curvas de crecimiento del primer año. Estas conversaciones cerraron las brechas de datos y confirmaron las señales tempranas detectadas en el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos públicos del BIS, el Índice Global de Inclusión Financiera del Banco Mundial y la Encuesta de Acceso Financiero del FMI, luego incorporamos métricas de ventas de la industria de fuentes como la Federación Nacional de Minoristas y EuroCommerce para anclar los grupos de transacciones. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes ayudan a dimensionar las tasas de captación y las tendencias de llamadas a API, mientras que D&B Hoovers y Dow Jones Factiva proporcionan estados financieros auditados y flujos de operaciones que agudizan nuestra perspectiva. Se revisaron numerosos registros públicos adicionales y fuentes de noticias más allá de las fuentes aquí mencionadas.

Una segunda revisión captura la orientación PSD2 y de la Oficina del Contralor de la Moneda, las estadísticas de entornos controlados de banca abierta y los registros de envíos de terminales de punto de venta inteligentes obtenidos a través de Volza, lo que nos proporciona la velocidad de adopción regional y los puntos de referencia de costos de cumplimiento. Esta diversa fuente documental enmarca límites superiores e inferiores realistas antes de que nos pongamos en contacto con el mercado.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo descendente que reconstruye los ingresos brutos de la plataforma a partir del gasto en comercio digital, los volúmenes de pago instantáneo, la penetración del BNPL, las escalas de precios de API y las tasas de captación promedio, y verificamos los totales mediante consolidaciones selectivas de proveedores. La regresión multivariante, informada por la adopción de teléfonos inteligentes y el tráfico de API de banca abierta, genera la trayectoria 2025-2030. Las brechas ascendentes, como los flujos de mercado no reportados, se cierran con verificaciones de canal antes de la alineación final.

Ciclo de Validación de Datos y Actualización

Nuestros resultados pasan por umbrales de varianza, revisión por pares y una aprobación final del analista. Los modelos se actualizan anualmente, con revisiones intermedias desencadenadas por eventos regulatorios o macroeconómicos materiales para que los clientes siempre reciban la visión más actualizada.

Por qué la Línea de Base de Finanzas Integradas de Mordor Goza de una Fiabilidad Incomparable

Reconocemos que las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de servicios, estiman las tarifas de maneras variadas o congelan los tipos de cambio con meses de anticipación. Según los analistas de Mordor, la definición disciplinada del alcance y una actualización anual reducen esas brechas.

Los principales factores de brecha son la omisión de las API de inversión en otros estudios, listas de regiones más cortas y supuestos lineales de precio de venta promedio, mientras que Mordor Intelligence tiene en cuenta la evolución de los límites de intercambio y los recargos transfronterizos.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 125,95 mil millones (2025) | ||

| USD 115,8 mil millones (2024) | Consultora Global A | Excluye las API de inversión y América Latina |

| USD 107,27 mil millones (2024) | Asociación de la Industria B | Utiliza una tasa de captación fija; verificaciones primarias limitadas |

| USD 99,6 mil millones (2023) | Revista Especializada C | Contabiliza solo los ingresos registrados; base de divisas más antigua |

Estas comparaciones muestran que el conjunto de variables disciplinado de Mordor, los supuestos transparentes y la actualización frecuente crean una línea de base confiable que los tomadores de decisiones pueden rastrear hasta pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de finanzas integradas?

Se prevé que el mercado de finanzas integradas se expanda de USD 155,96 mil millones en 2026 a USD 454,48 mil millones en 2031, entregando una CAGR del 23,84% durante 2026-2031.

¿Qué tipo de servicio domina actualmente las finanzas integradas?

Los pagos lideraron con el 43,68% de la participación del mercado de finanzas integradas en 2025, debido a la amplia integración de pagos nativos, billeteras dentro de la aplicación y capacidades de emisión de tarjetas.

¿Por qué se prevé que Asia-Pacífico sea la región de más rápido crecimiento?

El comportamiento del consumidor centrado en el móvil, los ecosistemas de superaplicaciones y los programas regulatorios como UPI de India y PayNow de Singapur impulsan la adopción, apoyando una CAGR del 25,72% hasta 2031.

¿Cuáles son los principales desafíos para las empresas que integran finanzas?

El cumplimiento de la privacidad de datos, la complejidad de integración entre múltiples socios y la creciente supervisión regulatoria de los acuerdos de BaaS son los principales vientos en contra.

¿Qué industrias más allá del comercio minorista están preparadas para un alto crecimiento?

Se prevé que la salud crezca a una CAGR del 26,12% a medida que los proveedores incorporan la financiación de pacientes, los seguros integrados y las verificaciones de elegibilidad en tiempo real en las plataformas de salud digital.

¿Cómo benefician las finanzas integradas a las plataformas B2B?

Los mercados B2B que integran pagos, préstamos y herramientas de tesorería mejoran la retención de vendedores y los ingresos mientras automatizan la reconciliación y el análisis de flujo de caja.

Última actualización de la página el: