Tamaño y Cuota del Mercado de Fintech de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

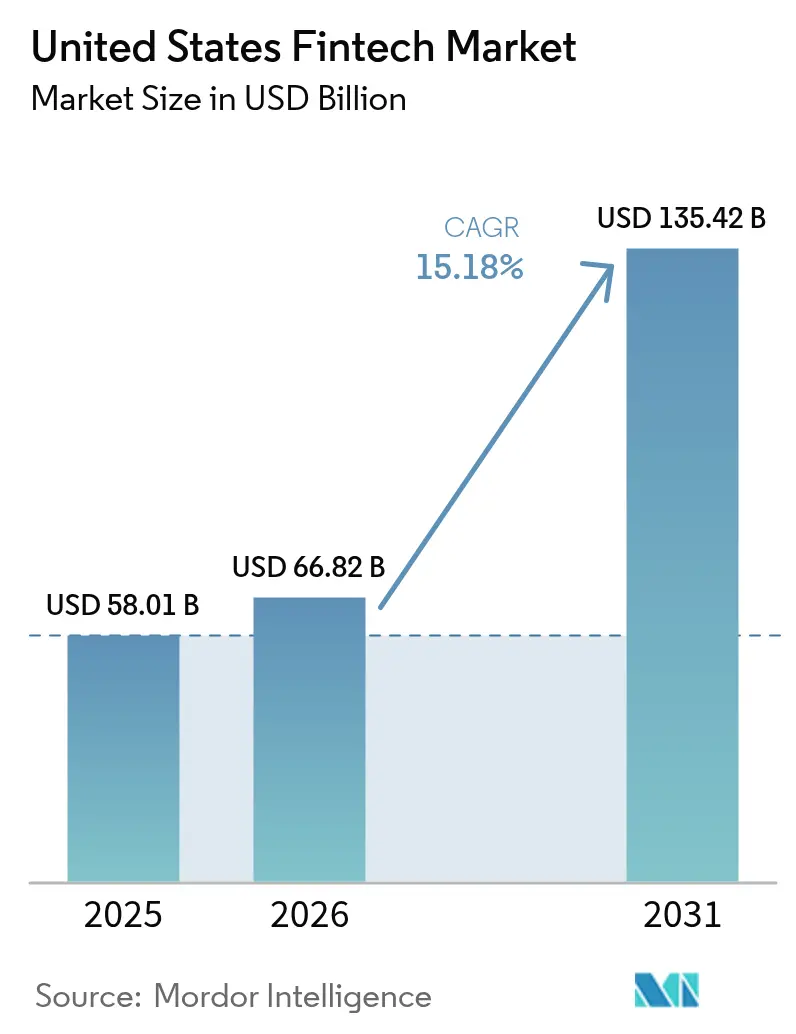

| Tamaño del mercado en el año base (2025) | 58.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de fintech de los Estados Unidos en 2026 se estima en USD 66,82 mil millones, creciendo desde el valor de 2025 de USD 58,01 mil millones con proyecciones para 2031 que muestran USD 135,42 mil millones, creciendo a una CAGR del 15,18% entre 2026 y 2031. Una combinación de infraestructura de pagos en tiempo real a escala nacional, adopción de finanzas embebidas y herramientas de gestión de riesgos impulsadas por inteligencia artificial está redefiniendo las expectativas de los clientes y obligando a los actores establecidos a modernizarse. La inversión de capital de riesgo ha comenzado a recuperarse del mínimo de 2024, aunque el escrutinio regulatorio de las asociaciones entre bancos y empresas fintech sigue siendo intenso, lo que influye en la rapidez con que los nuevos productos llegan al mercado[1]Junta de la Reserva Federal, "El Número de Instituciones Financieras Participantes en el Servicio FedNow Supera las 1.300," federalreserve.gov. . A nivel regional, el mercado de fintech de los Estados Unidos continúa beneficiándose del ecosistema tecnológico del Oeste, incluso cuando el Sur registra el crecimiento más rápido debido a los menores costos operativos y las políticas estatales favorables. La intensidad competitiva es moderada porque ninguna empresa supera una cuota de dos dígitos, lo que deja espacio para que los especialistas verticales y las plataformas respaldadas por bancos comunitarios prosperen.

Conclusiones Clave del Informe

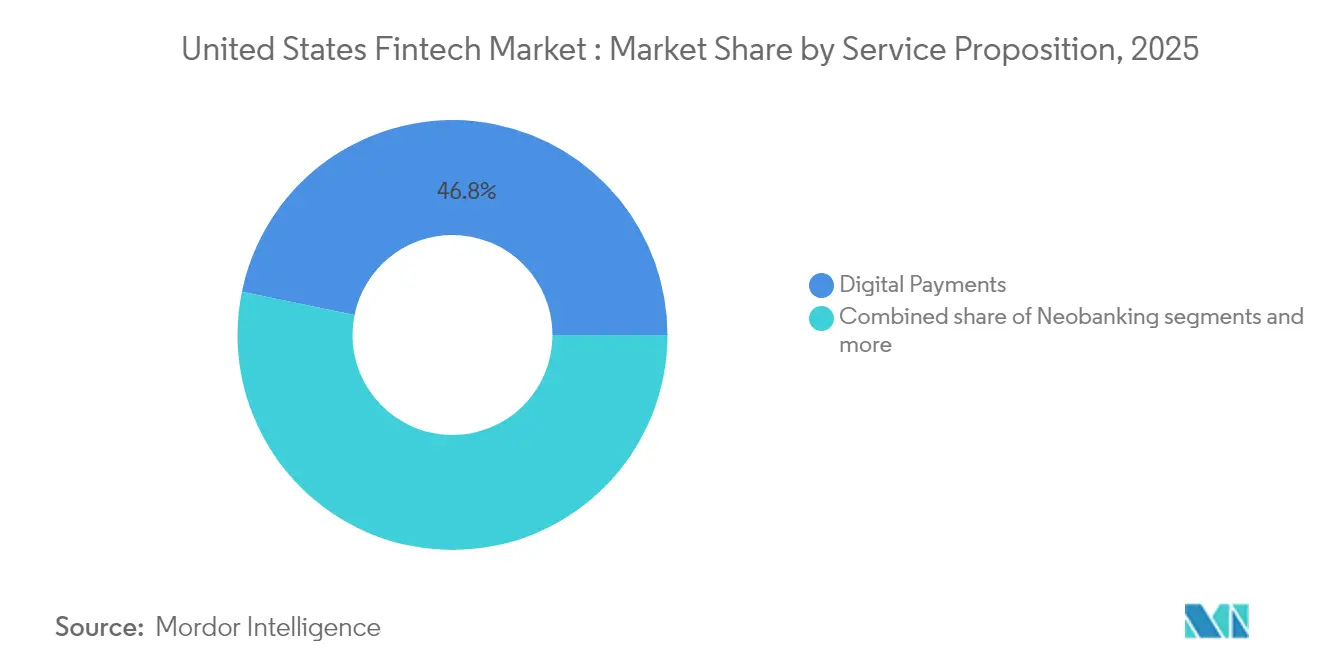

- Por propuesta de servicio, los pagos digitales capturaron el 46,78% de la cuota del mercado de fintech de los Estados Unidos en 2025, mientras que se prevé que la neobanca crezca más rápido con una CAGR del 21,05% entre 2026 y 2031.

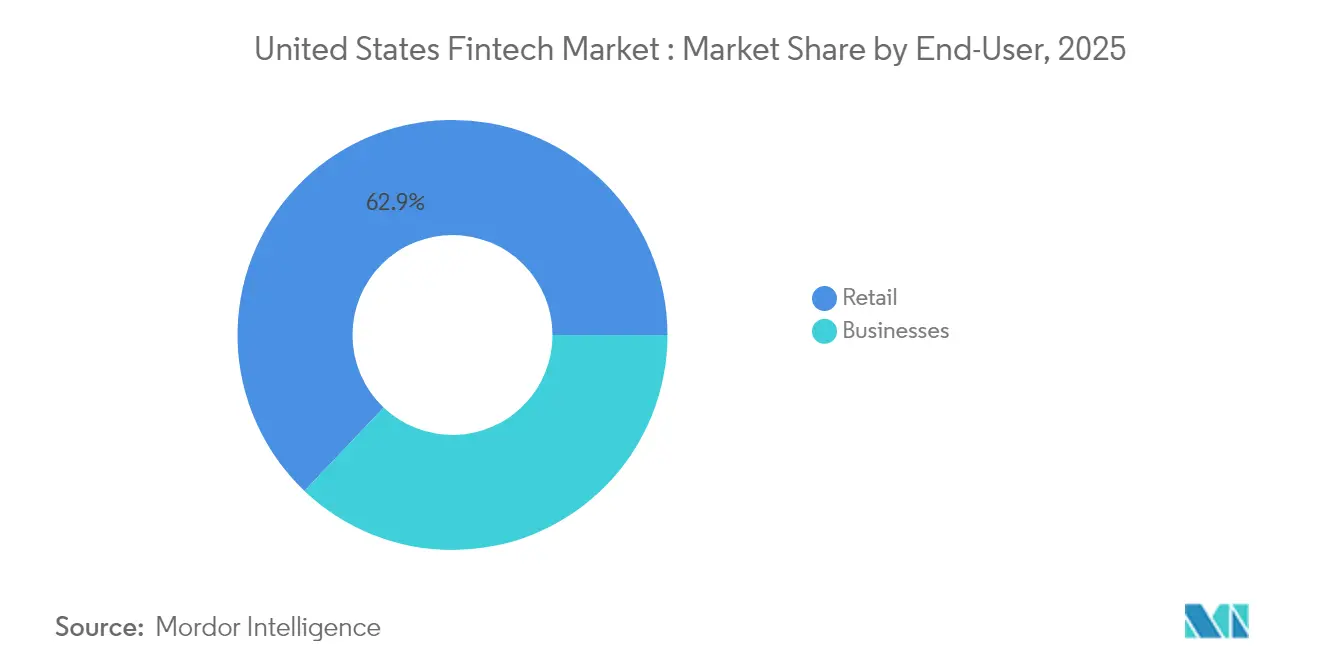

- Por usuario final, el segmento minorista representó el 62,91% de la cuota del mercado de fintech de los Estados Unidos en 2025, y se espera que el tamaño del mercado para empresas se expanda a una tasa de crecimiento de CAGR del 17,26% durante 2026–2031.

- Por interfaz de usuario, las aplicaciones móviles representaron el 70,21% de la cuota del mercado de fintech de los Estados Unidos en 2025, mientras que se proyecta que los dispositivos POS/IoT aumenten a una CAGR del 16,45% hasta 2031.

- Por geografía, la región Oeste lideró con el 35,92% de la cuota del mercado de fintech de los Estados Unidos en 2025, mientras que se anticipa que la región Sur crezca a la tasa más rápida de CAGR del 14,41% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El despliegue de pagos en tiempo real acelera la adopción digital | +3.2% | Nacional, concentrado en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Adopción de finanzas embebidas por plataformas SaaS verticales | +2.8% | Nacional, más fuerte en el Oeste y el Sur | Corto plazo (≤ 2 años) |

| Penetración de billeteras móviles y pagos sin contacto en todos los grupos demográficos | +2.1% | Nacional, mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Modelos de crédito y fraude basados en IA/ML mejoran la economía del riesgo | +1.9% | Nacional, liderado por los centros de innovación de la Costa Oeste | Mediano plazo (2-4 años) |

| Las pilas de código abierto "Fin-infra-como-código" reducen drásticamente el tiempo de comercialización | +1.4% | Nacional, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Pilotos de depósitos tokenizados y dinero programable por los megabancos de EE. UU. | +0.8% | Nacional, programas piloto en los principales centros financieros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue de Pagos en Tiempo Real Acelera la Adopción Digital

FedNow se expandió de 35 bancos en el lanzamiento a más de 1.300 instituciones para agosto de 2024, ilustrando cómo la infraestructura pública puede superar las barreras del efecto de red. El techo de transacción de USD 500.000 atrae flujos comerciales que antes dependían de transferencias bancarias. Simultáneamente, la red RTP de The Clearing House procesó 87 millones de transferencias por valor de USD 69 mil millones en el tercer trimestre de 2024, con un crecimiento de aproximadamente el 17% trimestre a trimestre. Los proveedores fintech aprovechan estos rieles para ofrecer pago de facturas instantáneo y acceso a salarios devengados, impulsando los usuarios activos diarios. Sin embargo, la proliferación de múltiples esquemas de pago instantáneo plantea desafíos de interoperabilidad que favorecen a las plataformas de orquestación capaces de abstraer la complejidad de la liquidación para los bancos comunitarios.

Adopción de Finanzas Embebidas por Plataformas SaaS Verticales

Los proveedores de software vertical ahora generan tres a cuatro veces más ingresos una vez que los pagos y los préstamos se convierten en características embebidas, desplazando su enfoque estratégico de las tarifas de licencia a la economía de las transacciones. Los intermediarios de Banca como Servicio (BaaS) llenan los vacíos regulatorios, aunque la nueva orientación de la OCC y la FDIC emitida en julio de 2024 eleva los costos de diligencia debida para los bancos patrocinadores. Proveedores de banca central establecidos como Temenos tomaron participaciones minoritarias en actores de BaaS de EE. UU. para acelerar el tiempo de comercialización en lugar de reconstruir las pilas tecnológicas desde cero. Los límites de intercambio bajo la Enmienda Durbin incentivan a los bancos comunitarios más pequeños a asociarse con plataformas SaaS, fragmentando las relaciones con los emisores pero ampliando el alcance del servicio. Los estándares de datos ISO 20022 mejoran aún más los módulos de conciliación y fijación de precios dinámicos embebidos dentro de estos ecosistemas verticales.

Penetración de Billeteras Móviles y Pagos Sin Contacto en Todos los Grupos Demográficos

La tokenización y la autenticación biométrica han expandido el uso de billeteras móviles entre los consumidores de mediana edad y mayores, impulsando la aceptación de pagos sin contacto por encima del umbral del 80% de los comerciantes en las grandes áreas metropolitanas. La Comisión Federal de Comercio informó que las pérdidas por fraude en transferencias bancarias superaron a las estafas con criptomonedas por primera vez en 2024, demostrando el impulso generalizado —y los nuevos riesgos— en los rieles digitales. Los proveedores de billeteras están respondiendo con análisis de huella digital de dispositivos que puntúan el riesgo en milisegundos sin fricción adicional. Los quioscos habilitados con NFC y los paneles de control de automóviles conectados ilustran cómo los puntos finales IoT se están convirtiendo en iniciadores de pagos, ampliando el volumen de transacciones direccionable. Los ricos datos de tokens también permiten a los comerciantes ejecutar promociones dirigidas mientras se mantienen en cumplimiento con las leyes estatales de privacidad como la CCPA.

Modelos de Crédito y Fraude Basados en IA/ML Mejoran la Economía del Riesgo

Los motores de crédito de aprendizaje automático ahora incorporan datos alternativos, incluidas señales de telecomunicaciones y comportamientos de dispositivos, para ampliar las tasas de aprobación manteniendo estables las tasas de incumplimiento. Las instituciones comunitarias que implementan análisis de fraude basados en consorcio reportan ningún aumento material en las pérdidas después de adoptar pagos instantáneos, destacando la eficacia de la inteligencia compartida. La herramienta Clasificador de Fraude de la Reserva Federal proporciona una taxonomía común que mejora el intercambio de información entre bancos. Proveedores como FICO lanzaron modelos diseñados específicamente para rieles en tiempo real capaces de escanear cargas útiles en latencias de subsegundo [2]Analistas de FICO, "Ecosistema para Detectar y Prevenir el Fraude en Pagos en Tiempo Real," fico.com. . Estos avances permiten a los prestamistas automatizar las decisiones, reducir los costos de revisión manual y acelerar el desembolso de fondos, mejorando la satisfacción y la lealtad de los clientes dentro del mercado de fintech de los Estados Unidos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La regulación federal y estatal fragmentada eleva la carga de cumplimiento | −2.4% | Nacional, mayor en California y Nueva York | Corto plazo (≤ 2 años) |

| Escalada de costos de fraude y ciberseguridad en rieles de tiempo real | −1.8% | Nacional, centros de alto volumen | Mediano plazo (2-4 años) |

| Retiro de financiamiento y compresión de valoraciones post-2022 | −2.7% | Nacional, con mayor impacto en centros de etapa temprana como San Francisco y Austin | Mediano plazo (2-4 años) |

| Mayor escrutinio de la OCC/FDIC sobre las asociaciones con bancos patrocinadores | −2.3% | Nacional, concentrado en ecosistemas de neobanca y BaaS | Mediano a largo plazo (2-5 años) |

| Fuente: Mordor Intelligence | |||

La Regulación Federal y Estatal Fragmentada Eleva la Carga de Cumplimiento

Las empresas fintech deben navegar por 50 regímenes estatales de transmisión de dinero más la supervisión federal superpuesta, lo que aumenta los costos legales y alarga los lanzamientos de productos. La orientación de la OCC-FDIC de julio de 2024 impuso reglas más estrictas de gestión de proveedores a los bancos BaaS, lo que llevó a varios patrocinadores fintech a pausar la incorporación mientras actualizan sus controles. Las empresas emergentes en etapa inicial pueden gastar el 20% de sus presupuestos operativos en requisitos de AML/KYC, lo que limita la experimentación y favorece a los actores establecidos con mayor capitalización. La posible acción de la CFPB sobre el reparto de responsabilidad por pérdidas debidas a estafas añade otra capa de incertidumbre. En conjunto, estos factores moderan el ritmo de expansión a corto plazo del mercado de fintech de los Estados Unidos.

Escalada de Costos de Fraude y Ciberseguridad en Rieles de Tiempo Real

Los pagos instantáneos irrevocables han impulsado un aumento en las estafas de pago por empuje autorizado; el 45% de los bancos de EE. UU. reportaron un crecimiento del 25% o más en dichos ataques durante 2023. Los consumidores perdieron USD 12,5 mil millones por estafas en 2024, un aumento del 14% interanual, lo que presiona a las instituciones a invertir en sistemas de detección en tiempo real[3]Personal de American Banker, "El Financiamiento de Capital de Riesgo en Fintech Cae al Nivel Más Bajo Desde 2016," americanbanker.com. . La clonación de voz mediante IA generativa complica los flujos de trabajo de verificación de clientes, obligando a los proveedores a implementar defensas multifactor que elevan los gastos operativos. Los grupos industriales bajo la iniciativa de Mejora de los Pagos de la Reserva Federal abogan por el intercambio coordinado de datos para frenar las redes de intermediarios de fraude. Las elevadas pérdidas por fraude pueden erosionar la confianza de los usuarios y frenar la adopción si no se mitigan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: La Neobanca Impulsa el Crecimiento Futuro

Los Pagos Digitales controlaron el 46,78% del mercado de fintech de Estados Unidos en 2025, lo que refleja una amplia aceptación por parte de consumidores y comerciantes en tarjetas, billeteras digitales y rieles de cuenta a cuenta. La Neobanca, aunque de menor tamaño, se proyecta que crecerá a una CAGR del 21,05% hasta 2031, impulsada por modelos sin sucursales que reducen el costo de servicio y permiten propuestas de cuentas corrientes sin comisiones. Por lo tanto, se espera que el tamaño del mercado de fintech de Estados Unidos para la Neobanca se amplíe considerablemente, atrayendo inversores a pesar de los mercados de capital más restrictivos.

La venta cruzada está en aumento: los proveedores de SaaS que facilitan pagos ahora incorporan herramientas de préstamos a corto plazo y de tesorería, integrando múltiples propuestas en un único flujo de trabajo. Los Préstamos y Financiamientos Digitales de EE. UU. mantienen una saludable participación del 26,92%, respaldados por la suscripción basada en IA que agiliza las decisiones para prestatarios con historial crediticio limitado. La Insurtech representa solo el 7,36% debido a las normas de adecuación de capital; sin embargo, sus pólizas de automóvil basadas en el uso y de viaje integradas ilustran la convergencia con los canales de pago. Las Inversiones Digitales, con un 4,89%, se están consolidando tras la salida de Goldman Sachs del asesoramiento robotizado puro; los actores establecidos aprovechan la distribución omnicanal para retener activos. Estas superposiciones ilustran cómo cada propuesta compite en última instancia por la participación de la billetera dentro del mercado de fintech de Estados Unidos.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Empresarial Se Acelera

Los usuarios minoristas comprendieron el 62,91% del tamaño del mercado de fintech de los Estados Unidos en 2025, anclados por la ubicuidad de los teléfonos inteligentes y los flujos de incorporación simplificados. Sin embargo, los clientes empresariales, en particular las pequeñas y medianas empresas, están en camino de alcanzar una CAGR del 17,26% hasta 2031 a medida que integran pagos en tiempo real y facturación automatizada en los sistemas de gestión interna. Las ofertas integradas suelen exigir tasas de participación más altas, reforzando los ingresos de los proveedores incluso si el volumen de transacciones queda por detrás del segmento minorista.

Las plataformas SaaS verticales dirigidas a los sectores de salud, inmobiliario y logística incorporan de forma habitual financiamiento de cuentas por cobrar y tarjetas de gestión de gastos, creando ecosistemas de alta fidelización. Los bancos regionales como Huntington despliegan herramientas de asesoramiento de marca blanca para retener depósitos comerciales y hacer ventas cruzadas de servicios de tesorería. Los avances regulatorios para los casos de uso corporativo de FedNow refuerzan el atractivo de la liquidación instantánea para la gestión del flujo de caja. En consecuencia, los proveedores que construyen pilas con enfoque en API ven una demanda creciente por parte de los desarrolladores de software, lo que expande aún más el mercado de fintech de los Estados Unidos.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Interfaz de Usuario: La Integración de IoT Transforma el Acceso

Las Aplicaciones Móviles dominaron las interfaces con el 70,21% de la cuota del mercado de fintech de los Estados Unidos en 2025, gracias a la biometría intuitiva y los conocimientos contextuales. Sin embargo, los puntos finales POS/IoT —terminales inteligentes, automóviles conectados y quioscos de autopago— deberían registrar una CAGR del 16,45%, mostrando cómo el comercio se está moviendo más allá de las pantallas de mano. Los ricos datos ISO 20022 que acompañan a cada transacción IoT permiten a los motores de análisis ofrecer ofertas de fidelización en tiempo real y puntuaciones de riesgo simultáneamente.

Los portales basados en navegador conservan su relevancia para tareas complejas como la originación de préstamos y el reequilibrio de carteras que se benefician de pantallas más grandes. Los asistentes de voz y los dispositivos ponibles, aunque incipientes, destacan la próxima ola de acceso financiero ambiental donde la autenticación ocurre pasivamente a través de la biometría. Aun así, los estándares de ciberseguridad deben reforzarse a medida que la diversidad de dispositivos multiplica los posibles vectores de ataque. Los proveedores que puedan asegurar y orquestar estas variadas interfaces capturarán valor incremental dentro del mercado de fintech de los Estados Unidos en su conjunto.

Análisis Geográfico

El Oeste retuvo el 35,92% de la cuota del mercado de fintech de los Estados Unidos en 2025 debido a décadas de concentración de capital de riesgo e infraestructura de nube madura. La Ley de Privacidad del Consumidor de California impulsa al alza el gasto en cumplimiento, lo que puede limitar la entrada de nuevos participantes pero fortalece la resiliencia de las plataformas establecidas. Los reguladores con orientación tecnológica en Arizona y Utah ofrecen entornos de prueba que acortan los ciclos de licenciamiento, manteniendo la innovación anclada en la región.

El Noreste se beneficia de la proximidad a Wall Street y a los reguladores federales, fomentando una formación más rápida de asociaciones entre bancos y empresas emergentes. Nueva York superó a San Francisco en recuento de operaciones en 2024, representando aproximadamente el 30% de las transacciones fintech nacionales. Los altos costos de talento y los alquileres de oficinas moderan la rentabilidad, aunque los acuerdos de trabajo híbrido están mitigando la presión. Mientras tanto, el Medio Oeste ofrece mano de obra asequible y una densa red de bancos comunitarios deseosos de alianzas BaaS, aunque el financiamiento de capital de riesgo limitado puede ralentizar el escalamiento en etapas tardías.

El Sur registra la CAGR más rápida del 14,41% hasta 2031, ya que estados como Texas y Florida implementan estatutos favorables a las fintech e incentivos fiscales. Los menores gastos operativos, combinados con una creciente población migrante, crean demanda de remesas transfronterizas y pagos a trabajadores de la economía colaborativa. La aprobación condicional de Nebraska para la institución de depósito de activos digitales de Telcoin muestra cómo los estados más pequeños pueden aprovechar oportunidades de nicho en el mercado de fintech de los Estados Unidos. En todas las regiones, la distribución a través de bancos comunitarios y la variedad de políticas estatales garantizan que las estrategias localizadas sigan siendo esenciales para la expansión nacional.

Panorama Competitivo

El mercado de fintech de los Estados Unidos está moderadamente fragmentado, con algunos actores principales que ejercen una influencia notable mientras dejan amplio espacio para nuevos participantes e innovadores especializados. Esta estructura de mercado favorece el crecimiento de soluciones fintech enfocadas en segmentos verticales, permitiendo que los disruptores de nicho atiendan necesidades específicas de los clientes. Los actores establecidos, por su parte, aprovechan su escala, infraestructura y relaciones regulatorias para mantener una ventaja competitiva. La evolución de PayPal de proveedor de pagos tradicional a plataforma de servicios financieros de pleno derecho destaca cómo los actores establecidos deben adaptarse continuamente para mantenerse a la vanguardia tanto de los bancos tradicionales como de los competidores fintech emergentes. La intensidad competitiva continúa aumentando a medida que los bancos tradicionales mejoran sus capacidades digitales y persiguen adquisiciones fintech para acelerar la innovación.

Al mismo tiempo, el escrutinio regulatorio está configurando el panorama, particularmente en torno a las asociaciones con bancos patrocinadores de las que muchas empresas fintech dependen para el acceso bancario. La creciente supervisión por parte de organismos como la OCC y la FDIC está creando barreras de entrada, favoreciendo a las empresas con estructuras de cumplimiento regulatorio establecidas. Este entorno cambiante presiona a las empresas fintech no solo a innovar, sino también a cumplir con estándares operativos y de cumplimiento más estrictos. Como resultado, las empresas con una gobernanza sólida y relaciones bancarias establecidas están mejor posicionadas para navegar este cambio. Este clima regulatorio, aunque desafiante, también actúa como una ventaja competitiva para las empresas bien preparadas.

La tecnología sigue siendo un diferenciador clave en el mercado, particularmente en áreas como la detección de fraude impulsada por IA, la suscripción de crédito y las experiencias personalizadas para los clientes. Empresas como FICO están desarrollando herramientas avanzadas de prevención de fraude en tiempo real que aseguran las transacciones instantáneas sin interrumpir el recorrido del usuario. Mientras tanto, existen importantes oportunidades de espacio en blanco en áreas como la orquestación de pagos entre empresas (B2B), las remesas transfronterizas enfocadas en pequeñas y medianas empresas y las finanzas embebidas para plataformas SaaS especializadas en industrias como la salud y el sector inmobiliario. La adquisición de Payfare por parte de Fiserv por USD 265 millones refleja cómo los actores establecidos se están expandiendo a través de acuerdos estratégicos en lugar del crecimiento orgánico, especialmente en segmentos emergentes como los pagos en la economía colaborativa. A medida que la tecnología y la regulación continúan evolucionando, las empresas fintech exitosas serán aquellas que combinen la innovación con el cumplimiento normativo y un enfoque de mercado específico.

Líderes de la Industria Fintech de los Estados Unidos

PayPal

Stripe

Block (Square & Cash App)

Intuit (QuickBooks / Credit Karma)

Chime

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Telcoin recibió la aprobación condicional del Departamento de Banca y Finanzas de Nebraska para lanzar la primera institución de depósito de activos digitales del estado, allanando el camino para su moneda estable eUSD bajo la Ley de Innovación Financiera de Nebraska.

- Diciembre de 2025: Fiserv anunció la adquisición de Payfare por USD 265 millones para expandir sus capacidades de pago en la economía colaborativa y fortalecer su posición en el creciente mercado de pagos a trabajadores independientes y contratistas, reflejando las tendencias de consolidación en segmentos de pago especializados.

- Julio de 2024: La Oficina del Contralor de la Moneda y la Corporación Federal de Seguro de Depósitos emitieron una orientación conjunta que exige una mayor diligencia debida para las asociaciones entre bancos y empresas fintech, estableciendo nuevas expectativas de supervisión que podrían reformar el ecosistema de Banca como Servicio y aumentar los costos de cumplimiento para las instituciones participantes.

- Mayo de 2024: Temenos realizó una inversión minoritaria en el proveedor estadounidense de Banca como Servicio Mbanq para acelerar la adopción de BaaS y capturar oportunidades de crecimiento del mercado, demostrando cómo los proveedores de tecnología financiera establecidos se están posicionando para la expansión de las finanzas embebidas a través de asociaciones estratégicas.

Alcance del Informe del Mercado de Fintech de los Estados Unidos

Fintech (tecnología financiera) es un término utilizado para describir una gama de productos y servicios que utilizan la tecnología para mejorar y automatizar las operaciones y procesos financieros tradicionales. Ejemplos de productos y servicios Fintech incluyen servicios de banca en línea, pagos móviles, préstamos entre particulares (P2P), billeteras digitales y herramientas de gestión financiera.

Las ventas de servicios financieros basados en plataformas y tecnología, junto con los productos relacionados, conforman el mercado de Fintech (Tecnologías Financieras). Fintech hace referencia a la aplicación de la tecnología y la innovación a la prestación de servicios financieros a través de plataformas basadas en la web. El alcance del informe comprende un análisis completo de antecedentes de la industria fintech de EE. UU., incluyendo una valoración de las tendencias emergentes por segmentos, cambios significativos en la dinámica del mercado, visión general del mercado, estimación del tamaño del mercado para los segmentos clave, y perfiles de las principales empresas también cubiertos en el informe.

El Mercado de Fintech de los Estados Unidos está segmentado por Propuesta de Servicio (Pagos Digitales (Pagos Móviles en Punto de Venta, Remesas Digitales y Comercio Digital), Inversiones Digitales (Neocorredores y Asesores Robóticos), Préstamos Alternativos, Financiamiento Alternativo (Inversión Colectiva y Financiamiento Colectivo), Neobanca, y Seguros en Línea y Mercados de Seguros). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Fintech de los Estados Unidos en valor (USD Millones) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digitales |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minoristas |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digitales | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanca | |

| Por Usuario Final | Minoristas |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fintech de los Estados Unidos en 2026?

Está valorado en USD 66,82 mil millones y se proyecta que más que se duplique para 2031.

¿Qué impulsa el crecimiento más rápido dentro del fintech de EE. UU.?

Se prevé que la Neobanca se expanda a una CAGR del 21,05% gracias a los modelos sin sucursales y las sinergias de las finanzas embebidas.

¿Qué región lidera en la adopción de fintech en EE. UU.?

El Oeste tiene la mayor cuota en 2025 con el 35,92%, impulsado por el financiamiento de capital de riesgo y la infraestructura tecnológica.

¿Cómo afectarán los pagos instantáneos a los usuarios corporativos?

FedNow y RTP permiten la liquidación en el mismo día, mejorando la gestión del flujo de caja para las pequeñas y medianas empresas.

¿Cuáles son los principales desafíos regulatorios para las empresas fintech?

Las leyes estatales superpuestas de transmisión de dinero y la supervisión más estricta de la OCC-FDIC elevan los costos de cumplimiento para los nuevos participantes.

¿Están aumentando las pérdidas por fraude en los sistemas de pago en tiempo real?

Sí; las pérdidas por estafas a consumidores en 2024 alcanzaron los USD 12,5 mil millones, lo que impulsa una mayor inversión en herramientas de detección basadas en IA.

Última actualización de la página el: