Tamaño y Participación del Mercado de Fintech de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

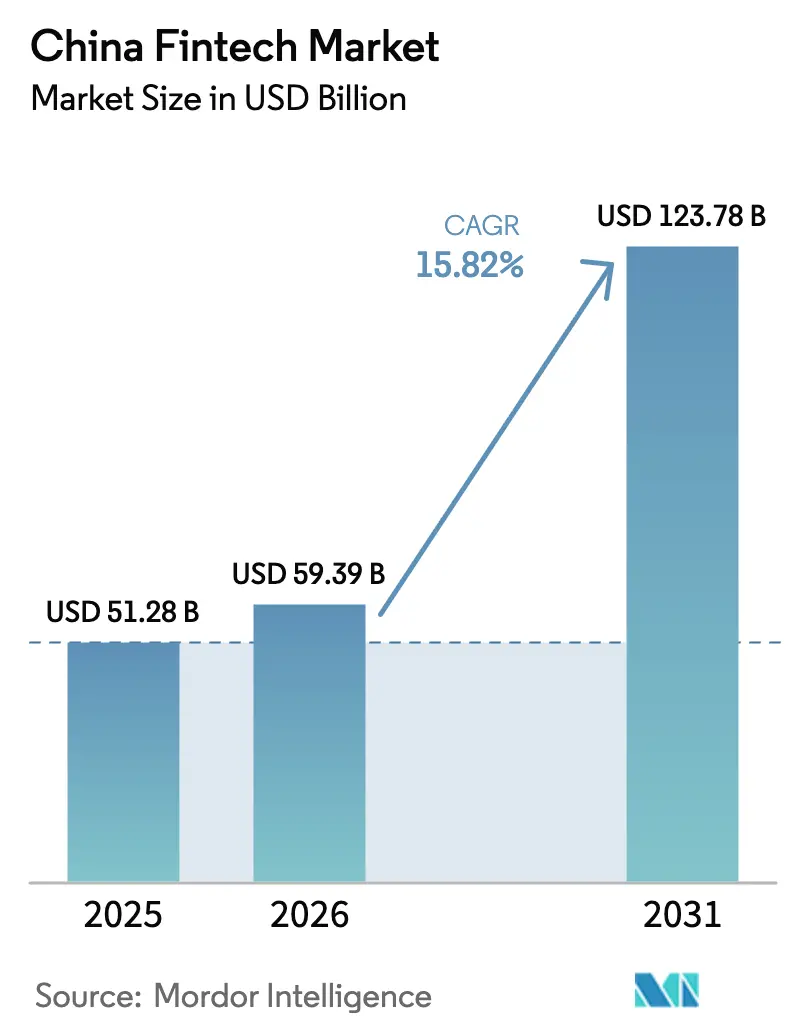

| Tamaño del mercado en el año base (2025) | 51.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.82% CAGR |

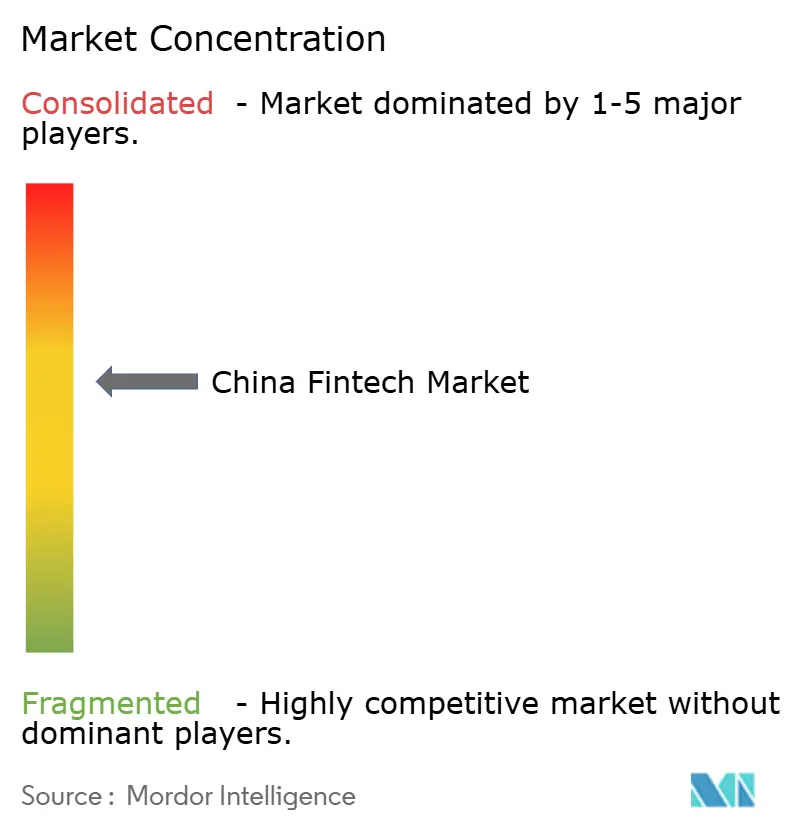

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de China por Mordor Intelligence

El tamaño del Mercado de Fintech de China fue valorado en 51,28 mil millones de USD en 2025 y se estima que crecerá desde 59,39 mil millones de USD en 2026 hasta alcanzar los 123,78 mil millones de USD en 2031, a una CAGR del 15,82% durante el período de previsión (2026-2031).

La trayectoria de crecimiento refleja una implementación acelerada del e-CNY en ciudades de nivel 2 y nivel 3, lo que fortalece las infraestructuras de pago digital al tiempo que traslada las carteras a un marco similar al de los depósitos en 2026. Los volúmenes de pagos de terceros continúan escalando bajo el mandato de compensación de NetsUnion, lo que señala la resiliencia de la infraestructura central de pagos minoristas bajo un modelo centralizado supervisado por el banco central. Una brecha de financiamiento persistente para las MiPyMEs ancla la demanda de modelos de crédito ricos en datos y financiamiento de cadena de suministro, a medida que los bancos y las plataformas digitales amplían los programas de préstamos inclusivos con apoyo de políticas. Los mayores requisitos de ciberseguridad y localización de datos están reformando los modelos operativos en 2026, ya que los flujos de datos financieros enfrentan un cumplimiento más estricto bajo las normas de transferencia transfronteriza y las obligaciones de respuesta a incidentes.

Conclusiones Clave del Informe

- Por propuesta de servicio, los pagos digitales lideraron con el 59,23% de la participación del mercado de fintech de China en 2025, mientras que se proyecta que la neobanca crecerá a una CAGR del 19,58% hasta 2031.

- Por usuario final, el segmento minorista representó el 68,37% de la participación del mercado de fintech de China en 2025, posicionándose también como el segmento de usuario final de más rápido crecimiento con una CAGR del 17,12% hasta 2031.

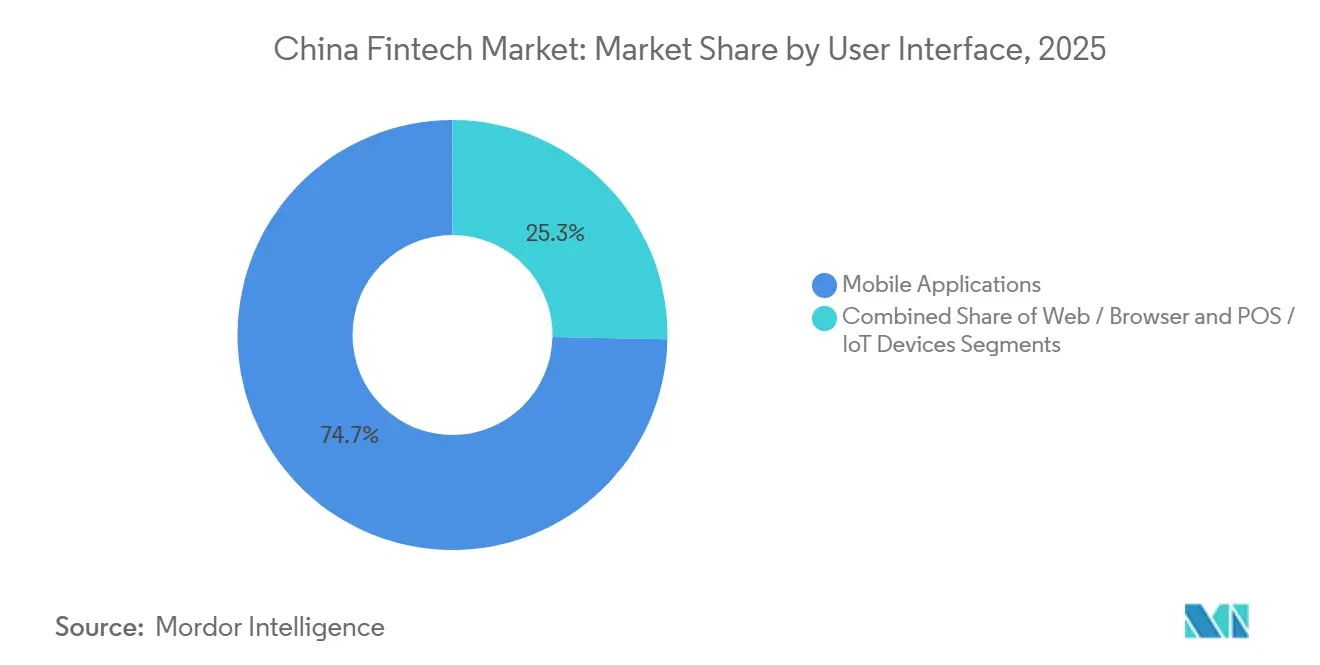

- Por interfaz de usuario, las aplicaciones móviles representaron el 74,69% de la distribución de uso de la participación del mercado de fintech de China en 2025, mientras que se prevé que los dispositivos POS e IoT avancen a una CAGR del 18,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fintech de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación del e-CNY del PBOC que Acelera la Adopción de Pagos Digitales en Ciudades de Nivel 2/3 | +2.8% | Nacional, concentrado en ciudades de nivel 2/3, incluidas Guangdong, Zhejiang, Jiangsu y provincias del interior. | Mediano plazo (2-4 años) |

| Mandato de Compensación de NetsUnion que Impulsa los Volúmenes de Pago de Terceros | +2.5% | Infraestructura nacional que beneficia a todas las plataformas de pago digital | Corto plazo (≤ 2 años) |

| Brecha de Financiamiento para PYMEs que Impulsa Plataformas de Préstamos Fintech P2P y de Cadena de Suministro | +3.2% | Nacional, con mayor demanda en centros manufactureros (Guangdong, Zhejiang, Jiangsu) y zonas de desarrollo occidental | Mediano plazo (2-4 años) |

| Esquemas de Conexión de Gestión Patrimonial que Impulsan la Adopción de Asesores Robóticos | +1.9% | Gran Área de la Bahía (Guangdong-Hong Kong-Macao), posible expansión a Shanghái, Pekín | Mediano plazo (2-4 años) |

| Incentivos Fiscales al Seguro de Salud Comercial que Impulsan el Crecimiento del InsurTech | +2.7% | Nacional, adopción temprana en provincias costeras y grandes áreas metropolitanas | Largo plazo (≥ 4 años) |

| Actualizaciones de Núcleo Nativo en la Nube por Bancos de Acciones Conjuntas que Amplían el Consumo de BaaS/API | +2.1% | Infraestructura bancaria nacional, liderada por bancos de acciones conjuntas y bancos comerciales urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación del e-CNY del PBOC que Acelera la Adopción de Pagos Digitales en Ciudades de Nivel 2/3

El marco del e-CNY pasó a ser dinero de depósito con intereses a partir del 1 de enero de 2026, incorporando los saldos de las carteras en los pasivos bancarios y los cálculos de reservas, y alineando a las instituciones de pago no bancarias con requisitos de reserva del 100%, lo que integra la moneda digital en la supervisión bancaria estándar. Para noviembre de 2025, las transacciones acumuladas en e-CNY alcanzaron los 3.480 millones, respaldadas por cientos de millones de carteras personales y corporativas, lo que indica una escala fundacional antes de que el giro hacia el depósito con intereses entre en vigor en 2026[1]Oficina de Información del Consejo de Estado, "China mejorará la gestión del yuan digital con características de depósito a partir de 2026," Xinhua, scio.gov.cn. El desafío de adopción sigue siendo significativo porque los usuarios aún prefieren las plataformas de terceros establecidas que dominan los pagos móviles, lo que hace que los incentivos y los mandatos de aceptación por parte de los comerciantes sean decisivos para cerrar la brecha de uso en los próximos dos a cuatro años. La cobertura piloto se ha expandido desde los sitios iniciales a decenas de ciudades, y la arquitectura está diseñada para la interoperabilidad con la distribución de los bancos comerciales, lo que apunta a las regiones desatendidas donde los hábitos de pago móvil están menos arraigados que en los centros de nivel 1. El cambio apoya la transmisión de políticas a través de la mecánica de reservas y mejora el cumplimiento bajo un modelo que se acerca más a los depósitos bancarios que al efectivo digital, al tiempo que fortalece el mercado de fintech chino con un diseño de cartera estandarizado y salvaguardas de aceptación por parte de los comerciantes.

Mandato de Compensación de NetsUnion que Impulsa los Volúmenes de Pago de Terceros

El régimen de compensación centralizado procesa vastos volúmenes de transacciones a escala nacional, lo que demuestra la capacidad técnica necesaria para respaldar el uso continuo de transacciones basadas en códigos QR y dentro de aplicaciones en el comercio minorista y de servicios. NetsUnion procesó 319.670 millones de transacciones en el tercer trimestre de 2025, y UnionPay compensó 100.010 millones de transacciones interbancarias en el mismo período, estableciendo capas de redundancia y capacidad de procesamiento en la infraestructura central de pagos[2]Banco Popular de China, "Informe del Sistema de Pagos (T3 2025)," Banco Popular de China, pbc.gov.cn. La consolidación de la compensación reduce la fragmentación del modelo anterior de conexión directa entre plataformas y cientos de bancos, lo que mejora la visibilidad para el banco central y agiliza los controles de riesgo para el monitoreo antilavado de dinero. Estas ganancias estructurales benefician a los comerciantes y consumidores cuando los volúmenes se disparan durante los períodos festivos y los grandes festivales de compras, proporcionando un amortiguador contra los cuellos de botella operativos. La escala y consistencia de esta infraestructura permiten que nuevos casos de uso de fintech se apoyen en infraestructuras estables, mientras el mercado de fintech chino se amplía desde los pagos hacia los préstamos, los seguros y el patrimonio, todos los cuales dependen de un rendimiento de compensación confiable.

Brecha de Financiamiento para PYMEs que Impulsa Plataformas de Préstamos Fintech P2P y de Cadena de Suministro

Las MiPyMEs enfrentan una brecha de financiamiento de 1,8 billones de USD, que representa una parte sustancial del PIB nacional y mantiene alta la demanda de suscripción alternativa, finanzas integradas y financiamiento de cadena de suministro entregados a través de canales digitales[3]Banco Mundial, "Actualización Económica de China (junio de 2025)," Banco Mundial, worldbank.org. Los responsables de políticas apoyaron los préstamos inclusivos a través de facilidades de refinanciamiento dedicadas y fondos de garantía, y los préstamos inclusivos pendientes a micro y pequeñas empresas alcanzaron los 36 billones de RMB al tercer trimestre de 2025, lo que amplió la cobertura para las empresas desatendidas. Los bancos ampliaron el crédito a las pequeñas empresas, incluido el Banco de China, que reportó 2,65 billones de RMB en préstamos inclusivos a MiPyMEs y una amplia presencia que atiende a más de un millón de clientes de préstamos con financiamiento tecnológico. Los bancos privados y los bancos exclusivamente digitales también alcanzaron escala utilizando modelos de riesgo basados en datos y sistemas centrales altamente eficientes, como se observa en la gran base de clientes de WeBank y sus costos anuales de TI por cuenta inferiores a 1 USD. En conjunto, estos cambios del lado de la oferta continúan dando forma a los modelos de entrega de crédito y fomentan la participación de plataformas que pueden integrarse en los ecosistemas bancarios, al tiempo que fortalecen el mercado de fintech de China a través de la demanda persistente de flujos de trabajo de préstamos digitales y servicios de financiamiento de cadena de suministro.

Esquemas de Conexión de Gestión Patrimonial que Impulsan la Adopción de Asesores Robóticos

El acceso transfronterizo a fondos en la Gran Área de la Bahía produjo aumentos constantes en los flujos acumulados y la participación de inversores individuales tras los ajustes de cuota, lo que señala una fuerte demanda de soluciones patrimoniales diversificadas[4]Xiaoqing Wang y Denise Jia, "China evalúa ampliar la Conexión de Gestión Patrimonial más allá de la Gran Área de la Bahía," Caixin Global, caixinglobal.com. El crecimiento de la Conexión de Gestión Patrimonial aumentó el atractivo de los modelos de asesoramiento de bajo costo y la incorporación digital, lo que acelera la adopción de asesores robóticos entre los inversores minoristas en los corredores transfronterizos. La coordinación regulatoria entre Hong Kong y el Continente también amplió los vínculos de pago con la Conexión de Pagos, permitiendo transacciones minoristas en tiempo real que complementan los flujos patrimoniales, los ciclos de liquidación y la experiencia del cliente dentro del corredor. Estos proyectos piloto de política reducen las fricciones en la adquisición y el servicio de clientes para bancos y empresas fintech con estrategias transfronterizas, alineando la comodidad de los pagos minoristas con el acceso a productos de inversión. El efecto combinado apoya una aceleración más rápida de las herramientas de inversión digital en la Gran Área de la Bahía y crea un modelo de referencia para una expansión regional más amplia en el mercado de fintech chino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ley de Seguridad de Datos que Restringe las Transferencias Transfronterizas de Datos para Empresas Fintech de SaaS | -1.8% | Cumplimiento nacional, crítico para empresas multinacionales y plataformas con flujos de datos al exterior. | Corto plazo (≤ 2 años) |

| Aumento de la Tasa de Préstamos en Mora en Microcréditos que Eleva las Cargas de Adecuación de Capital | -1.6% | Nacional, concentrado en plataformas con alta exposición a préstamos y empresas de financiamiento al consumidor. | Mediano plazo (2-4 años) |

| Saturación de los Pagos Móviles que Limita el Crecimiento Incremental del Volumen | -1.2% | Principalmente ciudades de nivel 1 (Pekín, Shanghái, Guangzhou, Shenzhen); menor impacto en nivel 2/3 | Largo plazo (≥ 4 años) |

| Amenazas de Ciberseguridad y Preocupaciones sobre la Privacidad de Datos | -1.4% | Riesgo de infraestructura nacional, con mayor exposición para plataformas de gran escala (>50 millones de usuarios) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ley de Seguridad de Datos que Restringe las Transferencias Transfronterizas de Datos para Empresas Fintech de SaaS

El marco chino de información personal transfronteriza está completo a partir del 1 de enero de 2026, con certificación disponible para ciertos volúmenes, contratos estándar para muchas entidades no clasificadas como Operadores de Infraestructura de Información Crítica, y evaluaciones de seguridad requeridas por encima de los umbrales, lo que crea puntos de control operativos para los flujos de datos internacionales. Las normas sectoriales para las instituciones financieras exigen el almacenamiento y procesamiento local de la información de clientes financieros, lo que ancla la localización de datos como obligación de referencia para las entidades bancarias y aseguradoras. Las enmiendas a la Ley de Ciberseguridad elevaron las multas máximas por infracciones graves y ampliaron el alcance extraterritorial, aumentando el riesgo de aplicación para las actividades en el exterior que dañen la ciberseguridad nacional. Las medidas de notificación de incidentes ahora requieren ventanas de notificación rápida para los Operadores de Infraestructura de Información Crítica y los operadores de redes, lo que aumenta la carga de gobernanza para la detección, clasificación y respuesta a incidentes. Estos requisitos incrementan las necesidades de arquitectura de cumplimiento en los equipos de ingeniería, legal y operaciones para las empresas que operan en China o con ella, e influyen en el diseño de productos y la selección de proveedores en todo el mercado de fintech de China.

Aumento de la Tasa de Préstamos en Mora en Microcréditos que Eleva las Cargas de Adecuación de Capital

Los indicadores de calidad de los préstamos a pequeñas empresas se mantuvieron manejables durante 2024, pero las perspectivas apuntan a una presión gradual a medida que los bancos amplían los préstamos inclusivos y las condiciones macroeconómicas afectan los balances de los prestatarios. El crecimiento de los préstamos inclusivos a MiPyMEs se desaceleró respecto a las altas tasas de crecimiento observadas en 2021-2023, lo que refleja rendimientos ajustados al riesgo más reducidos a medida que los préstamos de política se expanden y los precios se ajustan. Los bancos divulgaron carteras inclusivas y métricas de préstamos en mora para préstamos a MiPyMEs a mediados de 2025, lo que ayuda a los inversores y socios a calibrar el apetito de riesgo y las expectativas de pérdidas para los préstamos de pequeño monto y corto plazo. El apalancamiento de los hogares y los saldos de consumo no hipotecario son elevados, lo que puede derivar en una suscripción más estricta y mayores provisiones en los canales de financiamiento al consumidor. Estas dinámicas hacen de la planificación de la adecuación de capital y el análisis de crédito una prioridad para las plataformas con alta exposición a préstamos en el mercado de fintech chino, mientras los bancos mantienen marcos de garantías y reservas de provisiones para absorber tensiones cíclicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Digitales Anclan el Mercado, la Neobanca Surge como el Segmento de Mayor Crecimiento

Los pagos digitales mantuvieron la posición más grande con una participación del 59,23% en 2025, lo que refleja la escala de los pagos basados en códigos QR y dentro de aplicaciones integrados en el comercio cotidiano dentro del mercado de fintech chino. La compensación centralizada confirma la capacidad del sistema con 319.670 millones de transacciones procesadas por NetsUnion en el tercer trimestre de 2025 y 100.010 millones de transacciones compensadas por el sistema interbancario de UnionPay, lo que sustenta la aceptación por parte de los comerciantes y la confianza de los usuarios. El alcance centrado en el móvil en todas las categorías minoristas mantiene alta la velocidad de las transacciones, mientras que la distribución del e-CNY a través de los bancos añade una opción pública que estandariza el diseño de las carteras y el tratamiento de las reservas a partir de 2026. El duopolio de las plataformas privadas sigue siendo central para los pagos minoristas, respaldado por una gran base de usuarios en línea y la familiaridad del consumidor que refuerza el uso habitual. Estos factores mantienen a los pagos digitales posicionados como el segmento ancla que apoya la venta cruzada hacia préstamos, seguros y patrimonio en todo el mercado de fintech chino.

Se proyecta que la neobanca registre el crecimiento más rápido con una CAGR del 19,58% hasta 2031, a medida que los bancos exclusivamente digitales utilizan datos y núcleos nativos en la nube para escalar operaciones de bajo costo y toma de decisiones impulsada por inteligencia artificial dentro del mercado de fintech chino. La base de usuarios y MiPyMEs de WeBank demuestra el apalancamiento operativo del modelo y su capacidad para atender a clientes de larga cola a escala, lo que apoya la diversificación de ingresos por comisiones e intereses en carteras minoristas y de pequeñas empresas. El panorama de los préstamos digitales sigue siendo moldeado por el cierre anterior de las plataformas P2P, con el financiamiento de cadena de suministro y el financiamiento al consumidor con licencia tomando la delantera para llenar las brechas de crédito junto con los préstamos bancarios inclusivos. Las plataformas patrimoniales se benefician de los proyectos piloto transfronterizos y la estandarización de productos que reduce la fricción de incorporación para experiencias lideradas por asesores. Estas dinámicas elevan colectivamente las perspectivas de crecimiento de la neobanca y las inversiones digitales, incluso cuando los pagos digitales continúan representando la mayor base de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Minorista Refleja la Penetración del Fintech de Consumo, el Segmento Empresarial Gana Terreno

Los usuarios minoristas representaron una participación del 68,37% en 2025, respaldados por la profundidad de la adopción de pagos móviles en el consumo diario y los servicios en el mercado de fintech chino. Las transacciones de pago móvil procesadas por los bancos alcanzaron los 60.631 millones en el tercer trimestre de 2025 con un valor de transacción de 137,53 billones de yuanes, lo que ilustra la densidad de la actividad de pago que alimenta los servicios fintech de consumo más amplios. La evolución del e-CNY hacia el depósito con intereses refuerza la gobernanza estandarizada de las carteras para los usuarios minoristas, manteniendo al mismo tiempo la interoperabilidad con los canales bancarios y la aceptación por parte de los comerciantes. Para los consumidores, las bajas comisiones de transacción y los productos financieros integrados profundizan el uso de la plataforma más allá de los pagos hacia herramientas de ahorro, crédito e inversión que fomentan la fidelización. Este comportamiento del usuario consolida al segmento minorista como la base de usuarios finales ancla, al tiempo que permite el crecimiento de la venta cruzada y el valor de vida del cliente en el mercado de fintech chino.

Los usuarios empresariales conforman el resto de la combinación de segmentos y están ganando cobertura a medida que las finanzas inclusivas, el financiamiento de cadena de suministro y la colaboración entre bancos y empresas fintech amplían el acceso al crédito dentro del mercado de fintech chino. La Administración Nacional de Regulación Financiera reportó 36 billones de RMB en préstamos inclusivos a micro y pequeñas empresas al tercer trimestre de 2025, mientras que el Banco de China y otras instituciones aumentaron los préstamos a pequeñas empresas con controles de riesgo definidos. Los bancos privados y los bancos exclusivamente digitales como WeBank escalaron los servicios a MiPyMEs utilizando suscripción basada en datos y diseño de productos modular, lo que apoya una originación rentable en todas las regiones. La investigación sobre financiamiento de cadena de suministro muestra que el desarrollo del fintech amplifica los beneficios del financiamiento de cadena de suministro en la eficiencia del financiamiento de las PYMEs, lo que valida la inversión continua en flujos de trabajo digitales y modelos de riesgo. Estas tendencias en conjunto elevan la trayectoria de las soluciones orientadas a las empresas, incluso cuando el segmento minorista sigue siendo el grupo de usuarios finales dominante.

Por Interfaz de Usuario: Las Aplicaciones Móviles Dominan, los Dispositivos POS e IoT se Aceleran

Las aplicaciones móviles representaron el 74,69% de la distribución de la interfaz de usuario en 2025, respaldadas por las transacciones móviles procesadas por los bancos y los volúmenes de pago en línea no bancarios que muestran una profunda adopción minorista en las ciudades de China. La arquitectura de los pagos basados en códigos QR y dentro de aplicaciones apoya el pago rápido y una experiencia de usuario consistente para las categorías minoristas y de servicios, lo que refuerza el diseño centrado en el móvil para las nuevas ofertas fintech en el mercado de fintech chino. La aplicación de cartera e-CNY añade una opción pública con reglas de cartera estandarizadas y alineación de depósitos a partir de 2026, normalizando aún más el uso de carteras móviles y equilibrando las infraestructuras públicas y privadas. Para flujos de trabajo complejos, las interfaces web y de navegador siguen siendo relevantes para la tesorería empresarial, el comercio institucional y la gestión patrimonial, aunque el centro de gravedad continúa situándose en el móvil. Este equilibrio otorga a los equipos de producto flexibilidad para ajustar las experiencias según el tipo de usuario, manteniendo al mismo tiempo una única infraestructura de compensación para los pagos.

Se proyecta que los dispositivos POS e IoT crezcan más rápido hasta 2031 a una CAGR del 18,61%, a medida que los comerciantes invierten en terminales sin contacto y aceptación integrada que facilitan entornos de pago de alto rendimiento en el mercado de fintech chino. La Conexión de Pagos y los proyectos piloto transfronterizos también alientan a los comerciantes que atienden a viajeros a admitir una aceptación fluida para los usuarios entrantes, lo que puede incluir dispositivos integrados en el comercio minorista y la hostelería. Esta combinación de interfaces amplía la aceptación más allá de los flujos de pago por teléfono inteligente y posiciona a los comerciantes para la captura de transacciones en múltiples infraestructuras. El efecto neto es una mayor presencia de dispositivos que complementa los patrones de uso centrados en el móvil al tiempo que aumenta la capacidad de procesamiento en el punto de venta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado fintech chino opera a escala nacional, pero con ritmos regionales diferenciados: las ciudades de primer nivel muestran un comportamiento maduro en pagos digitales, mientras que las ciudades de segundo y tercer nivel son el foco de los pilotos acelerados del yuan digital (e-CNY) y la interoperabilidad de comerciantes en 2026. El cambio de las billeteras de e-CNY al tratamiento de depósito establece un modelo de gobernanza uniforme para todas las regiones participantes y allana el camino para nuevos servicios gubernamentales y casos de uso de pagos públicos. El duopolio en los pagos móviles de China sigue siendo influyente en las ciudades de primer nivel, donde la penetración de usuarios es alta, mientras que la adopción en ciudades de menor nivel es impulsada por la interoperabilidad de códigos QR para comerciantes e incentivos gubernamentales. Los datos de volumen de compensación bancaria confirman la capacidad del sistema para sostener la actividad minorista continua, dejando margen para la personalización regional de productos en lugar de una renovación de infraestructura. Estos matices regionales determinan las decisiones de salida al mercado y la selección de socios en el mercado fintech chino.

El Área de la Gran Bahía es un punto focal para los pilotos transfronterizos que combinan la conectividad de pagos y gestión de patrimonio con corredores supervisados que reducen la fricción para residentes e instituciones. Las transferencias acumuladas de Wealth Management Connect alcanzaron 120.900 millones de yuanes en julio de 2025, y los inversores individuales se más que duplicaron tras las ampliaciones de cuota, lo que demuestra una demanda persistente de productos financieros diversificados a través de la frontera. Payment Connect vinculó el IBPS del continente y el FPS de Hong Kong para pagos minoristas transfronterizos en tiempo real, y los primeros participantes crearon plantillas que otras instituciones pueden seguir en 2026. En conjunto, estos sistemas crean un banco de pruebas para servicios financieros integrados que alinean pagos, inversiones y verificación de identidad bajo normas coordinadas. La experiencia adquirida en el Área de la Gran Bahía informa la escalabilidad hacia otros conglomerados metropolitanos y profundiza la integración de casos de uso transfronterizos en el mercado fintech chino.

Las provincias occidentales e interiores son objeto de modernización de los núcleos bancarios y los canales digitales, y los recientes contratos de proyectos confirman una mayor actividad para actualizar los libros de contabilidad generales y las plataformas centrales que pueden soportar conjuntos de productos más amplios. La expansión del crédito inclusivo muestra alcance nacional, con bancos que reportan carteras más grandes de préstamos a pequeñas empresas y financiamiento tecnológico dedicado que ayuda a fabricantes y pymes de servicios a acceder al crédito. La demanda de seguros de salud añade otra dimensión, con incentivos de política que aumentan el atractivo de los productos e incrementan la cobertura primero en áreas metropolitanas y luego extendiéndose a otras provincias. Estas dinámicas fomentan el diseño de productos específicos por región en préstamos y seguros, aprovechando al mismo tiempo las infraestructuras nacionales de pagos. A medida que avanzan estas actualizaciones regionales, el mercado fintech chino adquiere una base tecnológica más homogénea que puede sustentar una gestión de riesgos y controles de cumplimiento normativo consistentes en todas las provincias.

Panorama Competitivo

El mercado de fintech chino muestra una concentración moderada en los pagos minoristas, pero una mayor fragmentación en los préstamos, el patrimonio y la tecnología de seguros, a medida que los bancos, los bancos exclusivamente digitales y los proveedores de tecnología abordan diferentes casos de uso. El duopolio de pagos móviles continúa definiendo el comportamiento de pago de los consumidores, mientras que los datos de compensación bancaria confirman el crecimiento paralelo de la infraestructura interbancaria que sustenta la resiliencia general. Las iniciativas transfronterizas como la Conexión de Pagos y la Conexión de Gestión Patrimonial introducen modelos colaborativos para que los bancos y las plataformas escalen servicios conformes a nivel regional. Los proveedores de tecnología están actualizando los núcleos y los canales digitales de los bancos, lo que indica que las arquitecturas modernas y las API se están convirtiendo en requisitos básicos para el crecimiento y el cumplimiento. Esta combinación preserva la intensidad competitiva más allá de los pagos, manteniendo al mismo tiempo las infraestructuras de transacciones centrales estandarizadas y supervisadas en el mercado de fintech chino.

Las empresas líderes están invirtiendo en inteligencia artificial, nube y gobernanza de datos para impulsar el análisis de riesgos y escalar la venta cruzada hacia el financiamiento de MiPyMEs y el patrimonio, alineando la tecnología con las expectativas regulatorias. Tencent destacó las soluciones de inteligencia artificial más nube adoptadas por miles de clientes financieros y apoyó la rápida migración y las operaciones completamente en la nube de los bancos virtuales, lo que demuestra la preparación de las infraestructuras nativas en la nube para las cargas de trabajo reguladas. El núcleo distribuido de WeBank y el bajo costo de TI por cuenta muestran cómo una infraestructura eficiente respalda el servicio al cliente minorista y de MiPyMEs a gran escala sin sacrificar la fiabilidad. Las expansiones de finanzas inclusivas del Banco de China y la divulgación de Minsheng de carteras de préstamos inclusivos, de cadena de suministro e innovación científico-tecnológica muestran a los bancos como competidores y socios activos en los ecosistemas de crédito digital. Los actores de la tecnología de seguros como ZhongAn reportaron un crecimiento saludable en las primas del ecosistema de salud, lo que subraya que los canales de distribución integrados y los siniestros digitales pueden escalar en líneas de productos reguladas dentro del mercado de fintech de China.

Las estrategias competitivas priorizan cada vez más los flujos transfronterizos conformes, la preparación para la respuesta a incidentes y la localización de datos, lo que da forma a las decisiones de adquisición y selección de proveedores en 2026. El perímetro regulatorio reforzado para la ciberseguridad, la privacidad de datos y la transferencia transfronteriza de datos impulsa una mayor inversión en certificaciones de seguridad, gestión del consentimiento de los usuarios y marcos contractuales. Al mismo tiempo, la conectividad de pagos transfronterizos y los corredores patrimoniales permiten a las empresas ampliar la demanda potencial en entornos regulatorios coordinados. Las empresas con sólidas operaciones de cumplimiento y núcleos digitales escalables están posicionadas para crecer más rápido a medida que se amplían los nuevos proyectos piloto y los comerciantes adoptan puntos de aceptación adicionales. Estas estrategias de posicionamiento refuerzan la naturaleza multipolar del mercado de fintech de China, donde los actores establecidos, los bancos exclusivamente digitales y los especialistas en tecnología compiten y se asocian en un ecosistema regulado.

Líderes de la Industria de Fintech de China

Ant Group (Alipay)

Tencent Holdings (Tenpay)

WeBank Co. Ltd.

Lufax Holding Ltd.

JD Technology (JD Digits)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ant Group presentó LingGuang, un asistente de inteligencia artificial multimodal capaz de procesar lenguaje, imágenes y datos. Ofrece resultados estructurados, incluidos modelos 3D, gráficos y aplicaciones, mejorando la interacción con el usuario. Las características clave incluyen investigación rápida, creación de aplicaciones instantáneas y análisis de escenas en tiempo real. LingGuang ejemplifica los avances de Ant Group en inteligencia artificial, ahora disponible en las principales plataformas de aplicaciones, apoyando sus objetivos de Inteligencia Artificial General.

- Noviembre de 2025: Tencent amplió su red de pagos móviles a través de TenPay Global, lanzando TenPay Global Checkout en noviembre para permitir a los comerciantes que operan dentro de los mini programas de WeChat aceptar pagos de carteras electrónicas extranjeras y tarjetas internacionales, inicialmente en Singapur y Macao, con planes para Australia, Japón y Nueva Zelanda, incorporando a más de 40 socios en 10 países desde septiembre de 2025.

- Octubre de 2025: China Pacific Insurance (CPIC) lanzó el primer producto de seguro para robots humanoides de China el 17 de octubre, abordando el sector emergente de los robots humanoides que integran inteligencia artificial, fabricación avanzada y nuevos materiales como un área clave en las industrias del futuro.

- Junio de 2025: La Autoridad Monetaria de Hong Kong y el Banco Popular de China lanzaron la Conexión de Pagos el 22 de junio, vinculando el Sistema de Pago Bancario por Internet del Continente con el Sistema de Pago Más Rápido de Hong Kong para respaldar pagos transfronterizos en tiempo real seguros y eficientes para residentes e instituciones, con seis instituciones de cada parte del Continente y Hong Kong participando en el lanzamiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado fintech de China como los ingresos brutos anuales generados por proveedores nacionales de servicios financieros entregados digitalmente en los segmentos de pagos, préstamos, inversión, seguros y neobancos, que dependen de interfaces basadas en internet o en dispositivos móviles y están regulados por el Banco Popular de China u otros organismos estatales de supervisión financiera.

Exclusión del alcance: La externalización de tecnología pura para instituciones financieras extranjeras queda fuera del estudio.

Descripción general de la segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minorista

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con ejecutivos de empresas de pagos nacionales, prestamistas digitales, bancos regionales y asesores de políticas en Beijing, Shanghái, Shenzhen y Chengdu. Estas entrevistas ayudaron a validar los diferenciales de precios, los costos de adquisición de usuarios y los niveles de saturación que no se divulgan en los datos públicos, y afinaron nuestros supuestos en torno al ritmo regulatorio a corto plazo.

Investigación documental

Nuestros analistas comenzaron con portales estadísticos de referencia como el Banco Popular de China, la Comisión Reguladora de Banca y Seguros de China, el Centro de Información de la Red de Internet de China y el Banco Mundial, que describen bases de usuarios, volúmenes de pagos y ratios de inclusión financiera. Los libros blancos de asociaciones comerciales de la Asociación Nacional de Finanzas por Internet y los documentos de trabajo del Banco de Pagos Internacionales proporcionaron límites orientativos sobre los cambios regulatorios y los proyectos piloto de CBDC. Los archivos de empresas, los prospectos de OPI y los archivos de noticias de fuentes reconocidas consultados a través de Dow Jones Factiva y D&B Hoovers enriquecieron los desglosamientos de ingresos a nivel de empresa y los lanzamientos de productos. Esta lista es ilustrativa; se examinaron muchas fuentes adicionales abiertas y con licencia para contrastar cifras y señales narrativas.

Dimensionamiento del mercado y previsión

El conjunto de ingresos de referencia se construye primero de arriba hacia abajo a partir de los datos de comisiones de pagos del banco central, los saldos de crédito digital pendientes, los AUM mantenidos en plataformas de gestión automatizada y los flujos de primas suscritas en seguros en línea, que luego se alinean con los índices de referencia de tasas de penetración extraídos de encuestas a hogares. Las consolidaciones de proveedores y las tarifas de servicio promedio muestreadas proporcionan una verificación selectiva ascendente antes de que se fijen los totales. Las variables clave rastreadas incluyen la penetración de teléfonos inteligentes, la cobertura del proyecto piloto e-CNY, la demanda de crédito de pequeñas empresas, el gasto en cumplimiento de AML y las tasas de descuento promedio para comerciantes; cada variable se proyecta con un modelo ARIMA que alimenta nuestra previsión multivariante a cinco años. Cuando los datos ascendentes son escasos, las brechas se cubren mediante interpolación guiada aprobada durante la revisión por pares.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a bandas históricas de CAGR, índices de referencia y ediciones anteriores. Cualquier varianza superior a dos desviaciones estándar reabre la revisión del analista, seguida de la aprobación del supervisor. Los informes se actualizan anualmente, y los cambios materiales en las políticas desencadenan una actualización provisional para que los clientes reciban la visión verificada más reciente.

Por qué nuestra línea de base del fintech en China merece confianza

Las cifras publicadas divergen porque las empresas eligen métricas disímiles de ingresos frente a transacciones, incluyen trabajos de externalización en el extranjero o aplican curvas de adopción sin respaldo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 51,28 B (2025) | Mordor Intelligence | - |

| USD 76,50 B (2024) | Consultoría Regional A | Agrupa la externalización en la nube y los centros de remesas al extranjero que nuestro alcance excluye |

| USD 4,59 T (2024) | Trade Journal B | Reporta el valor de las transacciones, no los ingresos, y asume una adopción uniforme del 90% sin verificaciones de costos de dispositivos |

En conjunto, la comparación muestra que la definición disciplinada del alcance de Mordor, el modelado de métodos mixtos y el ciclo de actualización anual ofrecen a los inversores y planificadores una línea de base estable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fintech chino?

El tamaño del mercado de fintech de China es de 59,39 mil millones de USD en 2026 y se proyecta que alcance los 123,78 mil millones de USD en 2031 a una CAGR del 15,82%.

¿Qué segmentos lideran el crecimiento dentro del mercado de fintech chino?

Los pagos digitales tienen la mayor participación, mientras que se prevé que la neobanca crezca más rápido hasta 2031, respaldada por núcleos nativos en la nube y suscripción basada en datos.

¿Cómo están dando forma las regulaciones a los flujos de datos y la ciberseguridad en el fintech de China?

Las certificaciones de datos transfronterizos, la estricta notificación de incidentes y las multas más elevadas bajo la Ley de Ciberseguridad enmendada están aumentando los requisitos de cumplimiento para todos los participantes.

¿Qué impulsa el financiamiento a las MiPyMEs dentro del mercado de fintech chino?

Una brecha de financiamiento para MiPyMEs de 1,8 billones de USD, los programas de préstamos inclusivos y los flujos de trabajo de financiamiento de cadena de suministro están ampliando la entrega de crédito a las pequeñas empresas con apoyo de políticas.

¿Qué importancia tiene la Gran Área de la Bahía para la expansión de las finanzas digitales de China?

La Gran Área de la Bahía ancla los proyectos piloto transfronterizos, con la Conexión de Gestión Patrimonial y la Conexión de Pagos facilitando las inversiones minoristas y los pagos, creando modelos escalables para la expansión.

¿Cómo influirá el e-CNY en la dinámica competitiva del mercado de fintech chino?

El marco de depósito con intereses de 2026 integra el e-CNY en los balances bancarios, estandariza las reglas de las carteras y fortalece la aceptación por parte de los comerciantes, mientras las plataformas privadas continúan dominando los pagos móviles.

Última actualización de la página el: