Tamaño y Participación del Mercado Fintech de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

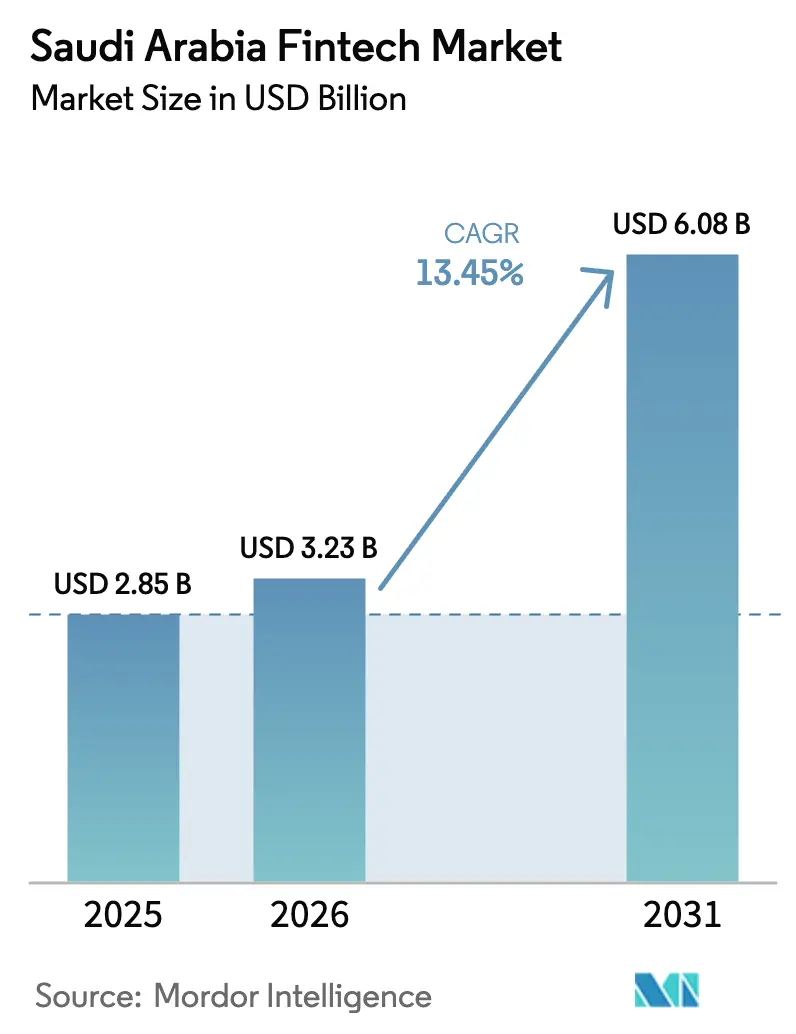

| Tamaño del mercado en el año base (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado Fintech de Arabia Saudita fue valorado en USD 2.850 millones en 2025 y se estima que crecerá desde USD 3.230 millones en 2026 hasta alcanzar USD 6.080 millones en 2031, a una CAGR del 13,45% durante el período de pronóstico (2026-2031).

El patrón de crecimiento refleja una modernización impulsada por políticas que integra las finanzas en el comercio, los servicios públicos y las transacciones cotidianas. Las API de banca abierta y los modelos de finanzas integradas trasladan el acceso financiero desde los canales tradicionales hacia los ecosistemas minoristas y digitales, lo que está transformando el diseño de productos y los recorridos del cliente. La claridad regulatoria y las licencias específicas han ampliado el número de empresas autorizadas y concentrado la inversión en casos de uso escalables vinculados a los programas de la Visión 2030. El entorno operativo también se beneficia de una infraestructura ágil, con rieles de pago nacionales y acceso a datos basado en consentimiento implementados para facilitar una adopción más amplia del fintech.

Los indicadores operativos clave respaldan el impulso observado en el mercado fintech de Arabia Saudita. A mediados de 2025, el ecosistema superó las 261 empresas autorizadas, creó 11.046 empleos directos y atrajo SAR 7.900 millones (USD 2.100 millones) en financiamiento acumulado, superando ampliamente los objetivos anteriores. Los pagos electrónicos representaron el 79% de todas las transacciones minoristas en 2024, mientras que la adopción de pagos por comunicación de campo cercano alcanzó el 94%, lo que posicionó al Reino en los primeros puestos de los rankings mundiales en esta métrica.

Conclusiones Clave del Informe

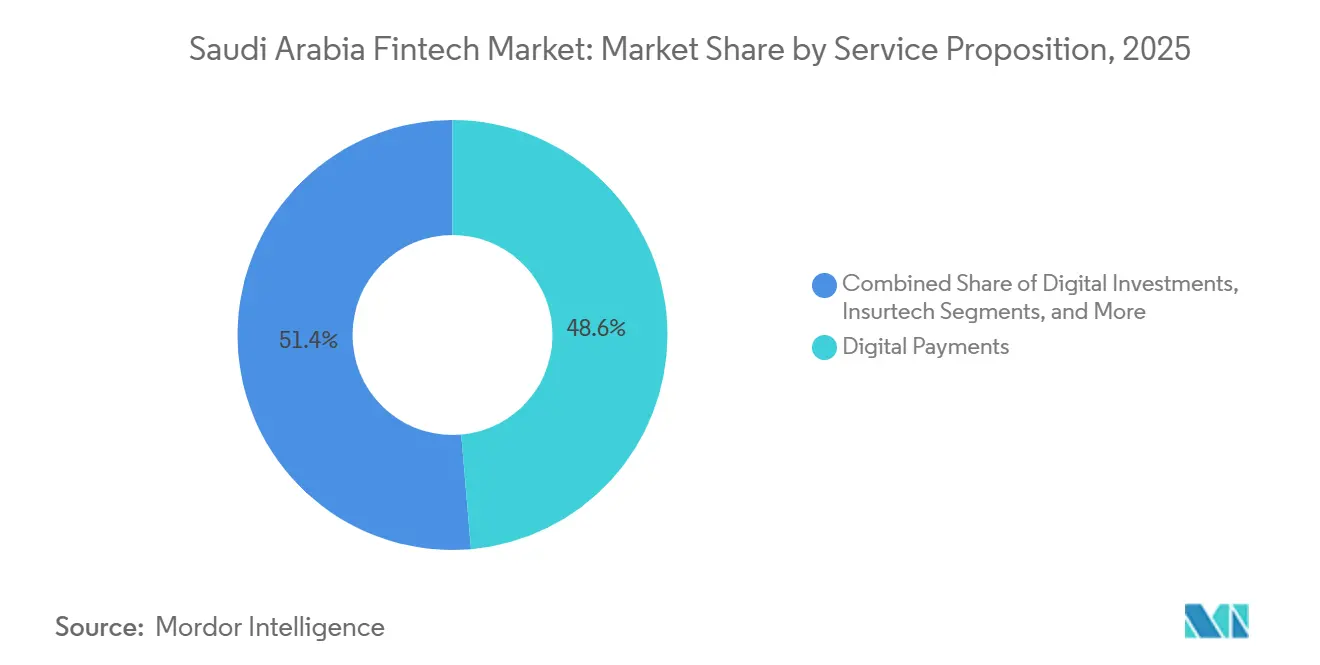

- Por propuesta de servicio, los pagos digitales lideraron con una participación de mercado del 48,62% en 2025; se prevé que la neobanca se expanda a una CAGR del 16,31% hasta 2031.

- Por usuario final, el segmento minorista mantuvo una participación del 64,17% en 2025; los servicios empresariales registraron la CAGR proyectada más alta del 14,02% hasta 2031.

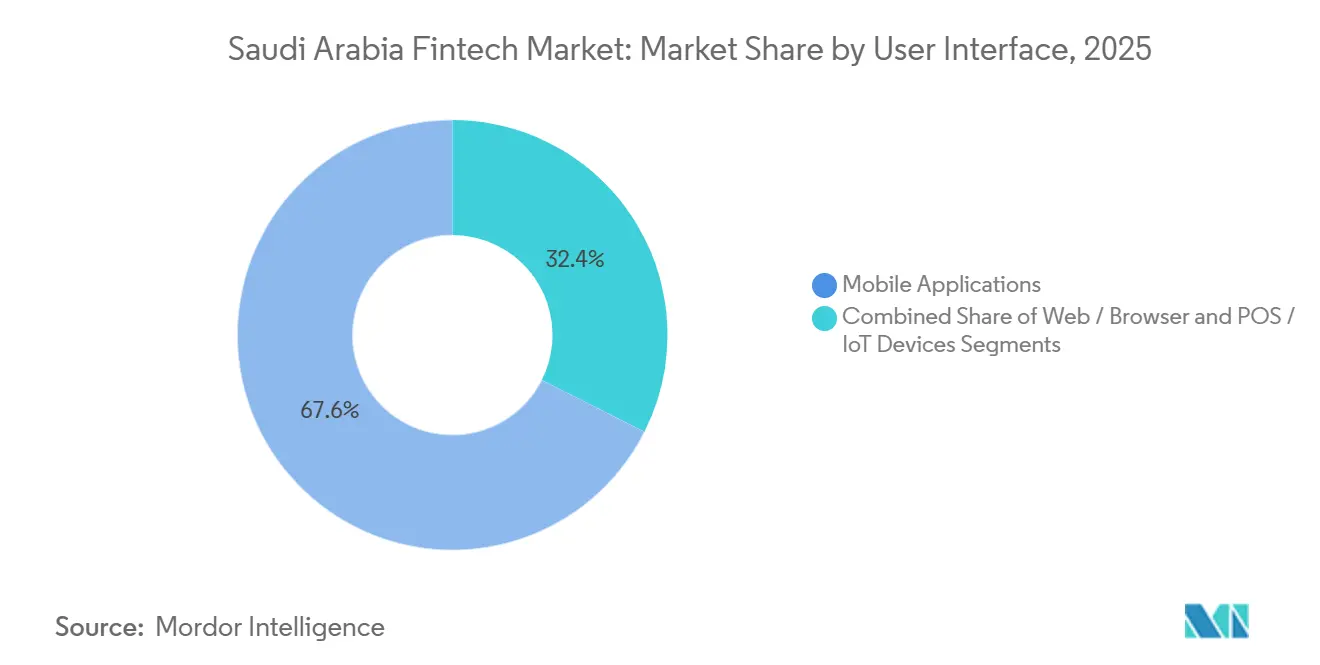

- Por interfaz de usuario, las aplicaciones móviles representaron una participación del 67,59% en 2025; el segmento móvil avanza a una CAGR del 15,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Fintech de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de transformación digital de la Visión Nacional 2030 | +3.2% | Nacional, más fuerte en los centros tecnológicos de Riad, Yeda y la Provincia Oriental | Mediano plazo (2-4 años) |

| Alta penetración de teléfonos inteligentes y adopción móvil impulsada por los jóvenes | +2.8% | Nacional, aguda en centros urbanos con conectividad a internet del 99% | Corto plazo (≤ 2 años) |

| Implementación del marco de banca abierta de SAMA | +2.5% | Nacional, concentración temprana en los principales bancos y fintechs autorizados en la Región Central | Mediano plazo (2-4 años) |

| Picos estacionales de pagos digitales impulsados por el Hajj y la Umrah | +1.4% | Regiones de La Meca y Medina, con repercusión nacional en hostelería y transporte | Corto plazo (≤ 2 años) |

| Brecha de crédito para las PYME que impulsa los préstamos alternativos | +2.1% | Nacional, la mayor intensidad en manufactura y comercio minorista en todas las provincias | Largo plazo (≥ 4 años) |

| Creciente preferencia por productos conformes con la Sharia | +1.5% | Nacional, más fuerte en regiones conservadoras y empresas vinculadas al gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Mandato de Transformación Digital de la Visión Nacional 2030 Impulsa la Adopción del Fintech

El impulso del Programa de Desarrollo del Sector Financiero para escalar los fintechs autorizados que alinean las aprobaciones regulatorias con resultados vinculados al empleo y al PIB ha acelerado el rendimiento de las licencias. Los entornos regulatorios controlados para la banca abierta y los modelos entre pares otorgan un período de experimentación protegido que establece ventajas de liderazgo tempranas. El mandato se refuerza mediante la coordinación soberana, donde la asignación de capital se alinea con los KPI de la Visión 2030, como la penetración del financiamiento a las PYME, la participación de las transacciones no monetarias y la creación de empleos calificados en fintech. El acceso a los rieles nacionales como la red Mada y el sistema Sarie en tiempo real es un diferenciador adicional, mientras que la Ley de Protección de Datos Personales, vigente desde septiembre de 2024, ha elevado los umbrales de cumplimiento para los participantes transfronterizos mediante reglas de residencia de datos y sanciones definidas[1]Editores de ICLG, "Informe de Leyes y Regulaciones Fintech 2025-2026: Arabia Saudita," ICLG, iclg.com.

La Alta Penetración de Teléfonos Inteligentes Facilita la Adopción de Pagos Móviles entre los Jóvenes Sauditas

La penetración de los teléfonos inteligentes se intersecta con un sesgo demográfico que concentra la demanda de productos financieros con enfoque móvil. El cambio hacia los canales móviles es visible en los patrones de uso bancario, con una clara preferencia por el acceso a cuentas y la gestión de transacciones a través de aplicaciones, lo que reduce los costos de distribución para los proveedores. Esta preferencia impulsa el crecimiento en categorías donde la distribución móvil reduce los costos de distribución. Las billeteras digitales se expandieron a 14,4 millones de clientes activos en 2024, un aumento del 52% interanual, mientras que los terminales de punto de venta móviles aumentaron un 18% para alcanzar los 2 millones de unidades. La brecha generacional en la adopción de billeteras digitales para pagos transfronterizos es del 63% entre la Generación Z frente al 28% entre los baby boomers, lo que sugiere que el simple reemplazo generacional impulsará las curvas de adopción al alza durante la próxima década. El orden competitivo refleja estos hábitos, ya que la billetera de STC Pay se encuentra entre las más utilizadas junto con las plataformas globales, con marcos de seguridad y estándares nacionales de ciberseguridad que refuerzan la confianza del usuario[2]PYMNTS, "Las Pequeñas Empresas Sauditas Replantean los Pagos para un Futuro más Rápido," PYMNTS, pymnts.com.

El Lanzamiento del Marco de Banca Abierta de SAMA Acelera la Innovación Basada en API

La implementación escalonada de la banca abierta de SAMA, que comenzó con los servicios de información de cuentas en noviembre de 2022 y se amplió a los servicios de iniciación de pagos en septiembre de 2024, enfatiza la estabilidad y la seguridad a medida que escala la adopción. La participación obligatoria para los bancos autorizados y la participación opcional para los fintechs han ampliado el perímetro de las instituciones preparadas para API a medida que la iniciación de pagos se hizo disponible, lo que contribuyó a impulsar la adopción de servicios digitales. El aumento del 680% en las transacciones de banca abierta en Alinma y Bank Albilad se debe a su implementación temprana de API de Banca como Servicio, que permiten a los fintechs comercializar productos bancarios bajo marca blanca y dividir los ingresos en lugar de competir por relaciones directas con los clientes. Los volúmenes de transacciones en los bancos que habilitaron las API de Banca como Servicio aumentaron rápidamente a medida que los acuerdos de marca blanca permitieron a los fintechs empaquetar productos bancarios sin competir por las relaciones primarias.

El Volumen de Peregrinos del Hajj y la Umrah Impulsa Picos Estacionales en los Pagos Digitales

El turismo religioso crea un banco de pruebas concentrado para los pagos digitales, donde millones de peregrinos realizan transacciones en períodos de tiempo comprimidos y en múltiples idiomas y condiciones de dispositivos. Las billeteras diseñadas para casos de uso de peregrinos procesaron digitalmente altas proporciones de transacciones en el lugar en 2024, lo que validó la capacidad del sistema y los diseños de modo sin conexión bajo cargas máximas. Estos volúmenes impulsan mejoras prácticas, como verificaciones biométricas más rápidas, verificación de identidad habilitada por IA y flujos de incorporación simplificados para visitantes transitorios que aún necesitan soluciones conformes con KYC. Las expectativas regulatorias para los controles contra el lavado de dinero se aplican incluso a los usuarios de estancia corta, lo que ha impulsado la innovación en la captura de identidad móvil y la puntuación de riesgos. Los proveedores extienden la relación con el peregrino más allá del viaje al incluir seguros, inversiones halal y calculadoras de zakat en las billeteras, lo que convierte el uso estacional en un compromiso durante todo el año en el mercado fintech de Arabia Saudita[3]Inside Saudi, "Dando forma al futuro de las finanzas," Inside Saudi, insidesaudi.media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Predominio del efectivo en el comercio minorista pequeño fuera de las grandes ciudades | -1.8% | Región Sur, zonas rurales de Asir, Jazan, Najran, con una penetración fintech del 50% frente al 82% en la Región Central | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de talento tecnológico local | -1.4% | Nacional, con escasez aguda en Riad y la Provincia Oriental para IA/ML y ciberseguridad | Mediano plazo (2-4 años) |

| Estrictas normas de ciberseguridad y residencia de datos | -0.9% | Nacional, con un efecto más fuerte en proveedores internacionales y transfronterizos | Corto plazo (≤ 2 años) |

| Preocupaciones de confianza del consumidor en torno a los prestamistas digitales no bancarios | -0.6% | Nacional, mayor entre los grupos demográficos de mayor edad y las zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Predominio del Efectivo en las Transacciones Minoristas Pequeñas Fuera de las Grandes Ciudades

Si bien los principales centros urbanos se acercan a la paridad sin efectivo, muchos mercados rurales aún prefieren el efectivo para las transacciones de bajo valor. Las cadenas de suministro informales y los acuerdos de crédito no documentados sostienen el uso del efectivo entre los pequeños minoristas de las provincias del sur, donde la digitalización puede perturbar los acuerdos tácitos. Las participaciones de efectivo reportadas en microsegmentos como el trabajo diario, la comida callejera y los servicios domésticos siguen siendo persistentes incluso a medida que se expanden los terminales. Cerrar la brecha requiere soluciones de préstamos integrados que puedan reemplazar el crédito de proveedores, marcos fiscales adaptados a los ingresos irregulares e intervenciones específicas de educación financiera. Las garantías de crédito respaldadas por el gobierno que aprovechan una evaluación de riesgos más rápida muestran cómo los programas públicos pueden reducir la fricción para los participantes informales a medida que se expanden los rieles digitales.

La Disponibilidad Limitada de Talento Tecnológico Local Limita el Desarrollo de Productos

Ha surgido una brecha visible entre las ofertas de empleo y las contrataciones locales calificadas a medida que las empresas fintech escalan productos y operaciones en Riad y otros centros. Regulaciones como el marco de ciberseguridad de SAMA y las demandas de integración con Mada y Sarie requieren ingenieros especializados y profesionales de seguridad. Los programas gubernamentales anunciados para mejorar las habilidades de los jóvenes y ampliar las capacidades digitales avanzan, pero la demanda actual supera la oferta para los roles que respaldan la seguridad de API, la infraestructura en la nube y los servicios impulsados por IA. Las políticas de localización añaden presión para contratar y promover a nacionales en roles de liderazgo, lo que alarga el tiempo de comercialización a medida que los ciclos de formación interna amplían los calendarios de productos. La inflación salarial para los ingenieros sénior también ha reducido las ventajas de costos históricas sobre otros centros regionales, lo que puede inclinar los beneficios de ejecución hacia los grandes bancos con presupuestos de formación más amplios y horizontes de recuperación más largos[4]Personal del Fondo Monetario Internacional, "Arabia Saudita: Consulta del Artículo IV de 2025—Comunicado de Prensa; e Informe del Personal," FMI, imf.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: La Neobanca Lidera el Crecimiento a Pesar del Dominio de los Pagos Digitales en el Mercado

La participación del 48,62% de los pagos digitales en el tamaño del mercado fintech de Arabia Saudita en 2025 refleja ventajas arraigadas en los rieles domésticos, la aceptación por parte de los comerciantes y la familiaridad del consumidor. Se espera que el siguiente tramo de crecimiento provenga de la neobanca, que tiene una CAGR prevista del 16,31%, respaldada por tres bancos digitales autorizados y unidades digitales de titulares que se dirigen a clientes abiertos a relaciones de cuenta exclusivamente a través de aplicaciones. La escasez de licencias hasta 2024 elevó la demanda y la adquisición de clientes a medida que los nuevos bancos digitales convirtieron grandes bases de usuarios de billeteras e incorporaron clientes rápidamente una vez aprobados, lo que configuró los patrones de crecimiento tempranos del mercado fintech de Arabia Saudita.

Las aprobaciones de productos configuran la trayectoria de las categorías de seguros e inversiones en el mercado fintech de Arabia Saudita. El impulso del insurtech siguió a una exitosa cotización pública de un agregador líder en 2024, mientras que las nuevas aprobaciones de productos, como la cobertura marítima a finales de 2024 y el avance hacia una licencia de seguros de vida más amplia, han ampliado la base direccionable. Un paquete general de seguros para PYME está avanzando en la revisión regulatoria, con plazos esperados que influyen en el crecimiento de la adopción de cobertura para pequeñas empresas. Hay una cartera activa de aplicaciones de patrimonio y ahorro, y la recaudación de fondos selectiva ha respaldado nuevas ofertas mientras avanzan el cumplimiento y las integraciones con bancos asociados.

Por Usuario Final: Los Servicios Empresariales se Aceleran a Medida que las Finanzas Integradas Desbloquean los Flujos de Trabajo de las PYME

Los usuarios minoristas mantuvieron el 64,17% en 2025, pero se proyecta que los servicios empresariales crezcan más rápido a una CAGR del 14,02% a medida que las finanzas integradas se integran en los flujos de trabajo diarios de las PYME. Los pagos integrados, la liquidación instantánea y el crédito en el punto de venta eliminan la fricción para los pequeños comerciantes que anteriormente carecían de opciones de préstamo formales, lo que se alinea con el cambio hacia plataformas que procesan transacciones y proporcionan capital de trabajo en la misma interfaz. Los actores que atienden a los comerciantes reportan grandes bases de clientes y volúmenes de procesamiento anuales de miles de millones de dólares, lo que señala el tamaño de los flujos de trabajo que los proveedores fintech pueden convertir en productos de crédito y tesorería para el mercado fintech de Arabia Saudita. Las asociaciones entre bancos y fintechs llevan la suscripción a los terminales y los sistemas de inventario a través de acuerdos de banca abierta, que dan a las PYME acceso en tiempo real a financiamiento vinculado a flujos de caja verificados en lugar de garantías.

El crecimiento minorista sigue siendo sólido, aunque las ganancias en las áreas urbanas ahora requieren propuestas más matizadas para los usuarios mayores y las comunidades rurales donde el efectivo sigue siendo predominante. Los servicios empresariales se benefician del calendario regulatorio que permite el financiamiento de la cadena de suministro y los productos basados en facturas, que se expanden cuando las grandes empresas participan a través de programas estructurados de capital de trabajo. Los prestamistas alternativos y las plataformas de financiamiento colectivo han desarrollado conjuntos de productos que trasladan las aprobaciones a horas en lugar de semanas, lo que atrae a las PYME que necesitan velocidad y previsibilidad. A medida que estos modelos se consolidan, se espera que la creación de valor se incline hacia los casos de uso B2B que convierten los datos de transacciones en señales de crédito y simplifican los ciclos de capital de trabajo en todo el mercado fintech de Arabia Saudita.

Por Interfaz de Usuario: Las Aplicaciones Móviles Mantienen el Liderazgo a Medida que Convergen las Estrategias de Súper Aplicación

Las interfaces móviles mantuvieron una participación del 67,59% en 2025 y registran el crecimiento más rápido a una CAGR del 15,27%, respaldadas por la ubicuidad de los teléfonos inteligentes y las preferencias generacionales por el compromiso con enfoque en aplicaciones. Las interfaces web mantienen relevancia para las funciones de nivel empresarial, incluidas la tesorería, la conciliación y la elaboración de informes, donde los flujos de trabajo y las pantallas de escritorio siguen siendo competitivos. Los terminales POS e IoT se están expandiendo desde una base más pequeña con un enfoque en SoftPOS para reducir las barreras de hardware para los microcomercianteS que desean aceptación sin contacto. Los proveedores regionales han demostrado implementaciones de SoftPOS en miles de comerciantes, lo que valida el modelo y acelera la digitalización del lado del comerciante para el mercado fintech de Arabia Saudita.

Las estrategias de interfaz están convergiendo hacia súper aplicaciones que combinan pagos, préstamos, ahorros, seguros y servicios de estilo de vida dentro de una única experiencia de aplicación. Los líderes de BNPL han avanzado para agregar cuentas de gasto, tarjetas y herramientas de presupuesto, mientras que los nuevos bancos digitales unifican las cuentas y billeteras vinculadas a telecomunicaciones en una sola interfaz. Las API abiertas permiten estos paquetes al dejar que terceros integren funciones financieras en aplicaciones no financieras, lo que aumenta aún más el alcance y la participación del tiempo del cliente. El mercado fintech de Arabia Saudita continúa evolucionando hacia el consentimiento móvil y los controles de permisos granulares, lo que otorga a las aplicaciones móviles una ventaja de usabilidad para el intercambio de datos conforme con la Ley de Protección de Datos Personales.

Análisis Geográfico

En 2025, la Región Central, anclada por Riad, mantuvo una participación significativa del valor del mercado fintech de Arabia Saudita. La Región Occidental, que incluye Yeda y La Meca, representó una porción notable. La Provincia Oriental representó una participación menor, con el valor restante distribuido entre las demás regiones. La importancia de Riad está respaldada por la presencia de SAMA y la Autoridad del Mercado de Capitales, que proporcionan ventajas en la obtención de licencias y el compromiso regulatorio. Esta centralización facilita los ciclos de adopción y acelera las aprobaciones de productos. La densidad de financiamiento de capital de riesgo y una cartera de empresas en etapa avanzada refuerzan aún más el liderazgo, ya que las recaudaciones de fondos de alto perfil y las operaciones secundarias señalan la confianza de los inversores en las empresas en expansión. La Región Occidental se beneficia de los volúmenes de la temporada turística que validan los escenarios de estrés para los sistemas de pago, que luego informan el despliegue más amplio en el mercado fintech de Arabia Saudita. La estacionalidad sigue siendo una consideración de planificación en La Meca y Medina, aunque los equipos de producto aprovechan los picos para perfeccionar los flujos multilingües y sin conexión para el crecimiento futuro.

La Provincia Oriental presenta un perfil distinto donde los flujos de trabajo empresariales heredados en los sectores relacionados con la energía ralentizan el ritmo de adopción del lado del consumidor. Los modelos de negocio que dependen de las finanzas integradas han ampliado su presencia en restaurantes, comercio minorista y servicios, lo que posiciona a la región para ponerse al día a medida que mejora el ajuste producto-mercado. A medida que el mercado fintech de Arabia Saudita madura en todas las provincias, el enfoque inicial en las principales ciudades está dando paso a una expansión específica hacia los clústeres industriales y comerciales. Las asociaciones con bancos locales y la infraestructura habilitada para la nube ayudan a reducir la carga de configuración para los nuevos despliegues fuera de Riad, lo que respalda una expansión regional más rápida.

Las provincias del sur y del norte juntas representan el 7% de la actividad y enfrentan mayores obstáculos, como la preferencia por el efectivo en la economía informal y grupos más pequeños de talento fintech. Las normas nacionales sobre protección de datos y ciberseguridad se aplican de manera uniforme, lo que garantiza la protección de los usuarios pero puede aumentar los costos fijos para los proveedores que se expanden hacia mercados más pequeños. Los requisitos de residencia de datos de la Ley de Protección de Datos Personales favorecen el alojamiento dentro del Reino y la captura de consentimiento con enfoque móvil, mientras que los rieles de pago uniformes reducen la variabilidad en los tiempos de aceptación y liquidación. Los proveedores en el mercado fintech de Arabia Saudita adoptan un enfoque de expansión por fases hacia estas provincias, centrándose en los préstamos integrados, el cumplimiento simplificado y la incorporación asistida por agentes para abordar las limitaciones locales. Durante el período de pronóstico, se espera que las mejoras constantes en infraestructura y las iniciativas específicas de educación financiera sostengan una adopción más amplia más allá de las ciudades principales.

Panorama Competitivo

El mercado fintech de Arabia Saudita sigue siendo moderadamente fragmentado con empresas autorizadas en pagos, préstamos, insurtech, patrimonio y banca digital, mientras que un conjunto más pequeño de actores a escala captura una financiación y una cuota de atención desproporcionadas. La aceptación de pagos muestra una concentración elevada, con un proveedor que reporta una participación del 75% en su categoría principal y ganancias sostenidas en la capacidad de procesamiento tras la modernización del sistema central. Los préstamos alternativos siguen distribuidos entre múltiples plataformas autorizadas por SAMA, que han respaldado la experimentación en el financiamiento de facturas, los préstamos basados en ingresos y el financiamiento de la cadena de suministro. Las diferencias de categoría en la fricción regulatoria configuran la competencia en el mercado fintech de Arabia Saudita, con la neobanca limitada por la escasez de licencias y las finanzas integradas beneficiándose de integraciones de socios más amplias.

Los movimientos estratégicos reflejan tres estrategias recurrentes en el mercado fintech de Arabia Saudita. En primer lugar, la integración horizontal a través de adquisiciones y la agrupación de productos amplía la participación de la billetera y reduce la rotación en los segmentos de consumidores y PYME. Un líder de BNPL se movió para adquirir una billetera autorizada por SAMA para expandirse hacia cuentas de gasto y gestión de dinero, mientras que una empresa regional de gestión de gastos adquirió un proveedor local de tarjetas corporativas para acelerar su despliegue en el Reino. En segundo lugar, los especialistas en finanzas integradas aprovechan la distribución, llevando herramientas de préstamo y gastos directamente a los flujos de trabajo de comerciantes y empresas en el punto de venta y a través de redes de socios. En tercer lugar, los proveedores de infraestructura monetizan la plomería digital de la orquestación de pagos, la tokenización y la conectividad de banca abierta a bancos y fintechs que prefieren comprar en lugar de construir.

El despliegue tecnológico es un diferenciador en la toma de decisiones crediticias, el enrutamiento de pagos en tiempo real y la modernización del libro mayor a medida que los proveedores escalan el mercado fintech de Arabia Saudita. Los prestamistas han obtenido instalaciones de almacenamiento y crédito más grandes para acelerar las originaciones, mientras que las plataformas de orquestación reportaron grandes volúmenes de transacciones en sistemas construidos en Arabia Saudita para atender a los clientes locales de forma segura. Los experimentos en liquidación transfronteriza utilizando modelos de múltiples monedas digitales de bancos centrales están activos a nivel del banco central, lo que puede influir en los futuros flujos de pagos extranjeros. La claridad regulatoria en torno a BNPL, la Ley de Protección de Datos Personales y la banca abierta, junto con los permisos de la Autoridad del Mercado de Capitales para las categorías de inversión y financiamiento colectivo, se ha convertido en una dimensión central del posicionamiento competitivo. Los actores bien capitalizados que cumplen con umbrales de cumplimiento más altos y pueden asociarse con bancos tienen ventajas estructurales a medida que el mercado avanza hacia una fase de consolidación.

Líderes de la Industria Fintech de Arabia Saudita

STC Pay

HyperPay

Geidea

Tamara

Hala

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La plataforma saudita de financiamiento alternativo erad obtuvo una línea de crédito escalable de USD 125 millones liderada por Jefferies con coinversión de Channel Capital, marcando la primera gran transacción de financiamiento de PYME respaldada por activos de Jefferies en el CCG y permitiendo la aceleración de soluciones de finanzas integradas en toda la región.

- Septiembre de 2025: El unicornio fintech saudita Tamara obtuvo una línea de financiamiento respaldada por activos conforme con la Sharia de hasta USD 2.400 millones de un consorcio que incluye Goldman Sachs, Citi y fondos de Apollo, ampliando su línea anterior y respaldando la expansión hacia productos de crédito y pago.

- Septiembre de 2025: El fintech con sede en Arabia Saudita HALA recaudó USD 157 millones en una ronda de financiamiento Serie B liderada por el Rise Fund de TPG y Sanabil Investments, una de las mayores rondas Serie B de fintech en Oriente Medio, para fortalecer su posición en el mercado y expandir los servicios financieros integrados para las MIPYME.

- Enero de 2025: El Banco Central de Arabia Saudita (SAMA) otorgó a STC Bank la aprobación completa para lanzar sus operaciones de banca digital, marcando el primer banco digital autorizado en Arabia Saudita y un paso significativo en la agenda de transformación digital financiera del Reino.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado fintech de Arabia Saudita como los ingresos anuales obtenidos dentro del Reino a partir de productos financieros habilitados por tecnología, pagos digitales, plataformas de préstamos y financiamiento, aplicaciones de inversión, soluciones insurtech y bancos totalmente digitales a los que se accede a través de interfaces móviles, web o de punto de venta. La unidad de medida es el ingreso bruto en dólares estadounidenses generado por proveedores de servicios regulados que poseen, mueven o intermedian dinero.

Exclusión del alcance: la minería de criptomonedas, la externalización de tecnología pura y el gasto interno en TI bancaria quedan fuera del dimensionamiento.

Descripción General de la Segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minoristas

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones con reguladores, procesadores de pagos, neobancas, eruditos de la Sharia y comerciantes de PYME en Riad, Yeda y Dammam aclararon los segmentos ocultos, las tasas de comisión promedio y las curvas de adopción probables. Las encuestas rápidas en línea entre usuarios minoristas validaron la frecuencia de uso y los parámetros de tolerancia a las tarifas que los datos secundarios no podían revelar.

Investigación Documental

Comenzamos mapeando el panorama regulatorio y de uso a través de fuentes sin acceso restringido, como las estadísticas de pago del Banco Central de Arabia Saudita, los paneles de progreso de la Visión 2030, las métricas de adopción del Índice Global de Inclusión Financiera del Banco Mundial, los Indicadores de Solidez Financiera del FMI y las actualizaciones de banca abierta del Fondo Monetario Árabe. Los archivos corporativos, los prospectos de oferta pública inicial, los comunicados de prensa y los portales comerciales de renombre complementaron los datos de precios y usuarios específicos de cada servicio. Nuestro equipo también accedió a D&B Hoovers y Dow Jones Factiva para obtener información financiera de las empresas y flujos de financiamiento. Estas fuentes, aunque ilustrativas, no son exhaustivas; muchas referencias adicionales informaron las estimaciones y supuestos de respaldo.

Una segunda revisión capturó los impulsores de la demanda, la penetración de teléfonos inteligentes de la Comisión de Comunicaciones y Tecnología de la Información, los totales de financiamiento de capital de riesgo de Tenity y los conocimientos sobre el volumen de transacciones de las redes SARIE y Mada de SAMA. La verificación cruzada de las cifras principales a lo largo de varios años nos ayudó a identificar anomalías antes del modelado.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los valores de transacciones y los saldos de cuentas reportados por SAMA y los desglosa en categorías de servicio utilizando participaciones de penetración, que luego se moderan con evidencia de ingresos promedio por usuario proveniente de entrevistas. Las verificaciones puntuales de abajo hacia arriba, los resúmenes de proveedores y el cálculo de precio de venta promedio de muestra × usuarios activos mantienen los totales fundamentados. Los insumos clave del modelo incluyen la participación de transacciones no monetarias, las billeteras digitales activas, el recuento de licencias fintech, la brecha de crédito para las PYME y las entradas de capital de riesgo. Los pronósticos emplean regresión multivariante con la penetración de teléfonos inteligentes, el PIB per cápita y variables ficticias de hitos regulatorios que orientan las trayectorias de CAGR; el análisis de escenarios se ajusta para choques de política o financiamiento.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión de tres capas: verificaciones entre pares de analistas, moderación sénior y pruebas de varianza frente a puntos de referencia externos. Los modelos se actualizan anualmente, con actualizaciones fuera de ciclo activadas por eventos regulatorios o de financiamiento materiales, lo que garantiza que los clientes siempre reciban la visión más reciente.

Por Qué la Línea de Base Fintech de Arabia Saudita de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas seleccionan diferentes grupos de ingresos, convierten divisas en fechas variables y actualizan a ritmos desiguales. Nuestra configuración de alcance disciplinada, el ritmo de actualización anual y el modelado de doble vía reducen esa dispersión.

Los principales impulsores de la brecha incluyen si el valor bruto de las transacciones se confunde con los ingresos, si se cuentan las aplicaciones informales de pagos entre pares y cómo se convierten las líneas en moneda extranjera. Algunos editores también incorporan datos regionales en las cifras de Arabia Saudita sin una asignación clara.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2.850 millones (2025) | ||

| USD 1.900 millones (2024) | Consultoría Regional A | Contabiliza solo las tarifas de billeteras reguladas; ignora los flujos de préstamos e insurtech |

| USD 39.910 millones (2024) | Revista Especializada B | Utiliza el volumen bruto de pagos e incluye las transferencias de tiempo de antena de telecomunicaciones |

| USD 41,8 millones (2023) | Resumen de la Industria C | Se centra en el financiamiento de capital de riesgo, no en los ingresos operativos |

La comparación muestra que una vez que el alcance y las definiciones de ingresos se alinean, nuestra cifra se sitúa exactamente entre las cifras de facturación infladas y las instantáneas de tarifas reducidas, lo que proporciona a los responsables de la toma de decisiones un punto de partida equilibrado y rastreable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado fintech de Arabia Saudita?

El tamaño del mercado fintech de Arabia Saudita es de USD 3.230 millones en 2026 y se prevé que alcance USD 6.080 millones en 2031 a una CAGR del 13,45%.

¿Qué segmento está creciendo más rápido dentro del mercado fintech de Arabia Saudita?

La neobanca es el segmento de más rápido crecimiento con una CAGR proyectada del 16,31% hasta 2031, mientras que los pagos digitales actualmente lideran por participación con el 48,62%.

¿Cómo influyen los datos demográficos en la adopción en el mercado fintech de Arabia Saudita?

La alta penetración de teléfonos inteligentes y una población joven impulsan el uso con enfoque móvil, lo que respalda la adopción de billeteras, la aceptación de SoftPOS y las estrategias de súper aplicación.

¿Qué factores configuran el crecimiento B2B en el mercado fintech de Arabia Saudita?

Las finanzas integradas en los flujos de trabajo de las PYME, los préstamos vinculados a POS y el financiamiento de la cadena de suministro están acelerando los servicios empresariales a una CAGR del 14,02%.

¿Qué regiones lideran el mercado fintech de Arabia Saudita y dónde es más fuerte el crecimiento?

Riad lidera por valor con la Región Central al 45% en 2025, mientras que se espera que la Provincia Oriental crezca al 16,9% hasta 2031.

¿Qué temas de cumplimiento son más importantes en el mercado fintech de Arabia Saudita?

La banca abierta, el consentimiento de datos impulsado por la Ley de Protección de Datos Personales y los estándares de ciberseguridad son los pilares clave de cumplimiento que guían las asociaciones entre bancos y fintechs y el diseño de productos.

Última actualización de la página el: