Tamaño y Cuota del Mercado Fintech de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

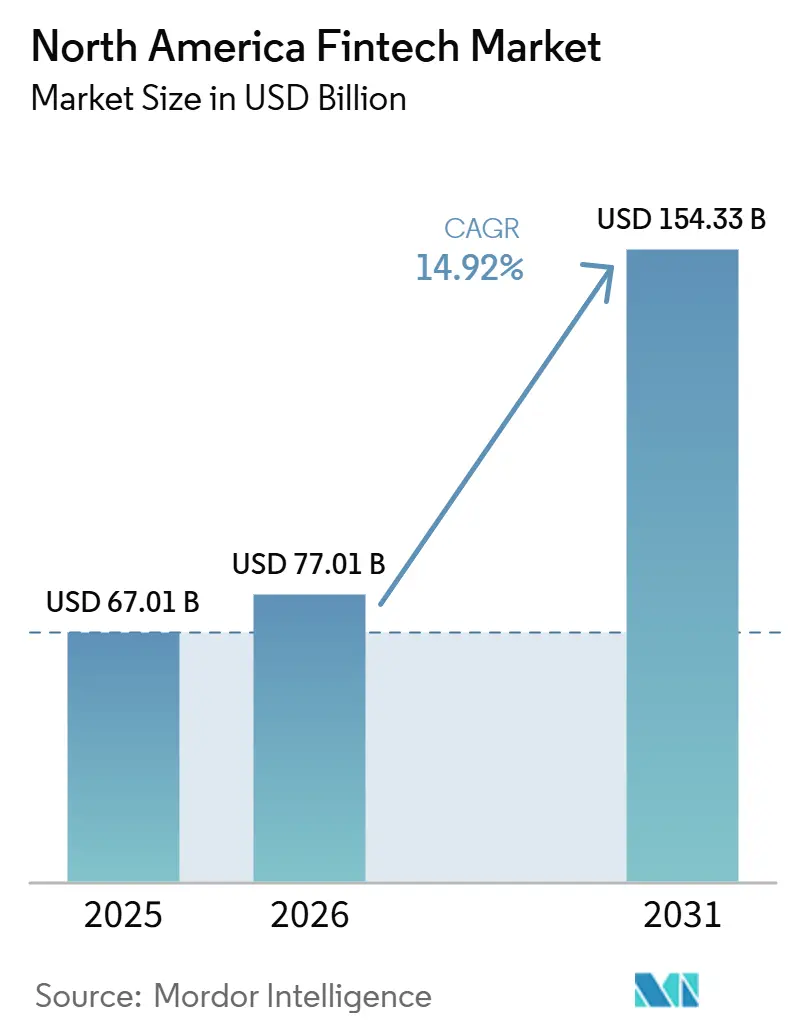

| Tamaño del mercado en el año base (2025) | 67.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 77.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 154.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de fintech en América del Norte sea de 67,01 mil millones de USD en 2025, 77,01 mil millones de USD en 2026, y alcance los 154,33 mil millones de USD para 2031, creciendo a una CAGR del 14,92% de 2026 a 2031.

Los rieles de pago en tiempo real, la consolidación en torno al cumplimiento normativo y el amplio despliegue de la IA generativa están expandiendo simultáneamente los grupos de ingresos direccionables y comprimiendo las estructuras de costos. La conexión de FedNow a más de 900 instituciones financieras de EE. UU. ha acelerado la adopción de la liquidación instantánea, mientras que la elaboración de normas de la Oficina de Protección Financiera del Consumidor (CFPB) está fomentando fusiones impulsadas por escala entre operadores no bancarios capaces de amortizar los costos de supervisión. Las billeteras digitales vinculadas a financiación mediante tarjeta siguen siendo el canal preferido para los pagos cotidianos, y los neobancos están captando una participación creciente de los hogares más jóvenes al mantener los costos de adquisición de clientes por debajo de 25 USD por cuenta. La demanda de las pequeñas empresas de pagos integrados en software, los avances en la precisión de la orquestación del fraude y los primeros pilotos de depósitos tokenizados están impulsando aún más el mercado de fintech en América del Norte hacia un crecimiento de dos dígitos durante la década.

Conclusiones Clave del Informe

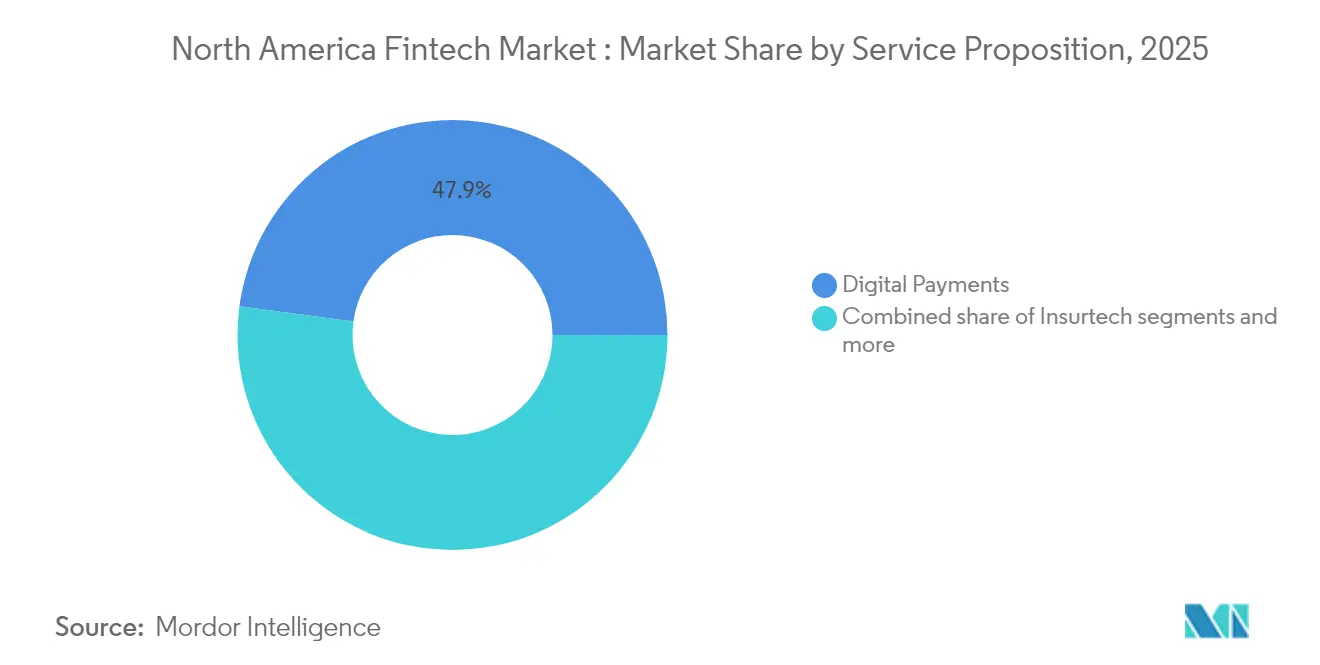

- Por propuesta de servicio, los pagos digitales capturaron el 47,86% de la cuota del mercado fintech de América del Norte en 2025, mientras que se prevé que la neobanca crezca más rápido con una CAGR del 21,95% entre 2026 y 2031.

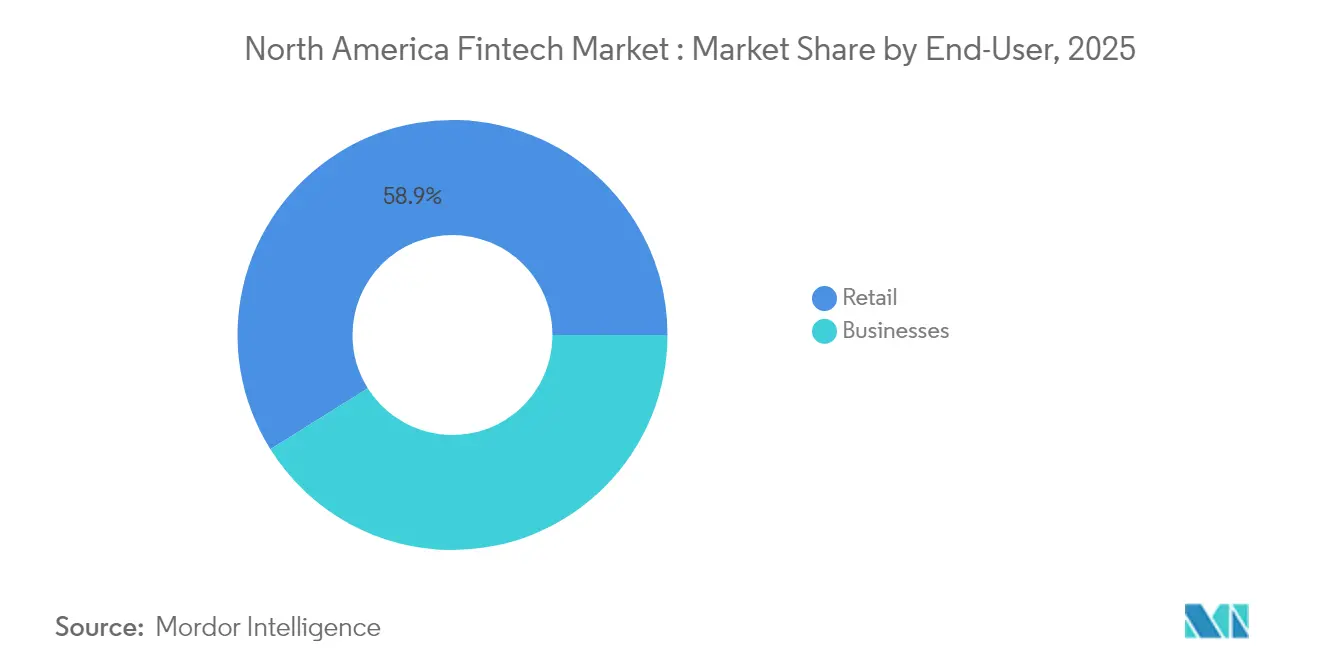

- Por usuario final, el sector minorista representó el 58,92% de la cuota del mercado fintech de América del Norte en 2025, con usuarios empresariales que se espera se expandan a una tasa de crecimiento del 17,74% CAGR durante 2026–2031.

- Por interfaz de usuario, las aplicaciones móviles representaron el 63,61% de la cuota del mercado fintech de América del Norte en 2025, mientras que se proyecta que los dispositivos POS/IoT aumenten a una CAGR del 19,6% hasta 2031.

- Por geografía, Estados Unidos lideró con el 72,05% de la cuota del mercado fintech de América del Norte en 2025, mientras que se anticipa que México crezca a la tasa más rápida del 16,9% CAGR de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Fintech de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de billeteras digitales P2P y financiadas con tarjeta | +3.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Adopción de suites POS/ISV integradas por parte de las PYME | +2.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Asociaciones de Banca como Servicio (BaaS)/API entre bancos y fintechs | +2.5% | Toda la región | Mediano plazo (2-4 años) |

| FedNow y monetización de otros rieles de pago en tiempo real | +1.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Ahorros en orquestación del fraude basada en IA | +2.1% | Toda la región | Corto plazo (≤ 2 años) |

| Pilotos de depósitos tokenizados y dinero programable | +1.4% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de Billeteras Digitales P2P y Financiadas con Tarjeta

Las billeteras respaldadas por tarjetas como Apple Pay, PayPal y Cash App procesaron más de USD 1,7 billones en volumen combinado durante 2024, ilustrando la ventaja de escala obtenida al permanecer dentro de las redes de tarjetas establecidas. Los consumidores continúan prefiriendo billeteras que mantienen intactas las líneas de crédito existentes, y el rendimiento trimestral de Venmo aumentó un 10% hasta USD 75,6 mil millones, reforzando la fidelidad de los ecosistemas de pagos entre particulares (P2P). Se espera que la funcionalidad de solicitud de pago de FedNow abra fuentes de ingresos complementarias para los proveedores de billeteras que superpongan servicios de mensajería de valor añadido y facturación. Al mismo tiempo, una norma de la CFPB de enero de 2025 somete a las aplicaciones de pago no bancarias que gestionan más de 50 millones de transacciones anuales a una supervisión federal directa, elevando el umbral de costos fijos para los nuevos participantes de menor tamaño.

Adopción de Suites POS/ISV Integradas por parte de las PYME

Los pequeños comerciantes recurren a los pagos integrados en software que consolidan los pedidos, la fidelización, la nómina y el crédito. Toast derivó el 87% de su línea de ingresos de 2024 de pagos, hardware y servicios financieros auxiliares en lugar de tarifas de licencia, revelando el poder de monetización de las ofertas agrupadas. Los bancos comunitarios reconocen que perder la relación de gestión de efectivo del comerciante amenaza los depósitos principales de bajo costo, y varios han comenzado a otorgar licencias de marca blanca de productos fintech de punto de venta para defender su cuota. Los observadores del mercado esperan que el grupo de ingresos de las finanzas integradas crezca de USD 185 mil millones en 2024 a USD 228 mil millones en 2028, lo que implica una trayectoria de expansión del mercado fintech de América del Norte que recompensa a los actores integrados verticalmente.

Asociaciones BaaS/API entre Bancos y Fintechs

La oportunidad de ingresos de la Banca como Servicio está pasando de las pruebas de concepto a la producción a escala, con el mercado regional de BaaS que se prevé alcance USD 66 mil millones para 2030[1]Cole Gottlieb, "PayPal se asocia con Fiserv; C&R adquiere SpringFour," Cross River, crossriver.com.. Las fintechs ganan velocidad de comercialización, mientras que las instituciones con licencia bancaria desbloquean ingresos por comisiones provenientes de la capacidad de cumplimiento excedente. El fracaso en 2024 del proveedor de middleware Synapse expuso brechas operativas y aceleró los planes de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés) para exigir la conciliación diaria de las cuentas en beneficio de terceros, lo que otorga una prima a los sólidos canales de datos. El programa de PayPal con Fiserv para integrar el servicio de pago como invitado "Fastlane" dentro de los portales de banca para comerciantes demuestra cómo la Banca como Servicio puede ampliar la distribución sin costos directos de adquisición de clientes.

Ahorros en Orquestación del Fraude Basada en IA

El despliegue del aprendizaje automático en el monitoreo de transacciones ha reducido las pérdidas por fraude en un 50% para los primeros adoptantes, al tiempo que ha reducido las revisiones manuales en un 60%. La Comisión Federal de Comercio (FTC, por sus siglas en inglés) registró USD 8,8 mil millones en pérdidas por estafas a consumidores estadounidenses en 2024, subrayando el alcance del problema direccionable[2]Comisión Federal de Comercio, "Libro de Datos de la Red Centinela del Consumidor 2024," ftc.gov.. PayPal informa que sus modelos de IA ahora califican 1.000 transacciones por segundo y ahorran más de 1 millón de horas anuales de clientes que anteriormente se empleaban en resolver falsos positivos. Sin embargo, la creciente prima salarial para los ingenieros de IA generativa podría ralentizar los plazos de implementación para las billeteras y procesadores más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los costos de cumplimiento de la CFPB y los estados | −2.3% | Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de las primas de ciberseguro tras ataques de ransomware | −1.8% | Toda la región | Mediano plazo (2-4 años) |

| Inflación en el precio del cómputo en la nube | −1.5% | Global | Mediano plazo (2-4 años) |

| Brecha de talento en IA generativa y seguridad de confianza cero | −1.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Costos de Cumplimiento de la CFPB y los Estados

La supervisión directa de la CFPB se aplica actualmente a aproximadamente siete grandes proveedores de pagos no bancarios, ampliando el alcance de la inspección a la privacidad de datos, los plazos de reembolso por fraude y el cierre de cuentas[3]Oficina de Protección Financiera del Consumidor, "Norma Final: Grandes Proveedores de Pagos No Bancarios," cfpb.gov.. Los reguladores de California y Nueva York iniciaron el 37% de las acciones de aplicación de la ley contra fintechs en 2024, recaudando USD 30 millones en restitución a consumidores. Aunque un memorándum de la CFPB de abril de 2025 señala una reducción de las inspecciones federales, el requisito de presentar públicamente todas las órdenes de acuerdo bajo la norma del registro de entidades no bancarias eleva las apuestas reputacionales por incumplimientos normativos.

Aumento de las Primas de Ciberseguro Tras Ataques de Ransomware

Las primas de ciberseguro aumentan tras incidentes de ransomware de alto perfil que afectan a los servicios financieros, con el 72% de las empresas superando sus presupuestos en la nube y hasta un tercio del gasto en la nube desperdiciado en recursos no utilizados. Estas presiones de costo impactan especialmente a las fintechs con alta dependencia de las API que se apoyan en la infraestructura en la nube para la escalabilidad y las capacidades de procesamiento en tiempo real. Los recursos del Consejo Coordinador de los Sectores de Tesorería y Servicios Financieros para la adopción segura de la nube destacan el enfoque regulatorio en el riesgo de concentración en grandes proveedores de nube. Las implementaciones de FinOps pueden reducir el gasto en la nube entre un 20% y un 30%, pero requieren experiencia especializada que compite con el talento en ciberseguridad en mercados laborales ajustados. La CAGR del 16,8% del mercado de cómputo en la nube hasta 2030 indica presiones de inflación de costos continuas que pueden forzar la consolidación fintech o ajustes de precios para mantener la economía unitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Digitales Continúan Dominando

Los pagos digitales controlaron el 47,86% de la cuota del mercado fintech de América del Norte en 2025, lo que se traduce en aproximadamente USD 32,1 mil millones en ingresos del segmento. Las billeteras financiadas con tarjeta circulan por los rieles de las redes de tarjetas instaladas, proporcionando escala instantánea y aceptación por parte de los comerciantes. PayPal por sí solo procesó USD 1,7 billones en volumen total de pagos, mientras que los usuarios activos mensuales de Cash App superaron los 55 millones. El crédito digital ganó terreno a medida que los modelos de suscripción basados en IA redujeron los tiempos de aprobación a menos de 10 segundos, y los portales de inversión digital incrementaron sus activos al eliminar comisiones.

La neobanca, aunque más pequeña hoy en día, tiene previsto avanzar a una CAGR del 21,95% y podría representar más de un quinto del mercado fintech de América del Norte para 2031. La base de más de ocho millones de cuentas de Chime ilustra la economía del crecimiento viral de bajo costo; su costo de adquisición de clientes promedia USD 20, frente a casi USD 925 para los bancos tradicionales. Las startups de Insurtech que utilizan telemática y datos de comportamiento están reduciendo los índices de siniestralidad para las pólizas de automóviles y vivienda. En todas las propuestas, los actores establecidos están integrando módulos de financiamiento, seguros y gestión patrimonial directamente dentro de las billeteras de los consumidores, expandiendo el ingreso promedio por usuario sin aumentar la fricción de cambio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Sector Minorista Lidera pero la Adopción Empresarial se Está Acelerando

El uso minorista representó el 58,92% del tamaño del mercado fintech de América del Norte en 2025, reflejando la amplia penetración de las billeteras entre los propietarios de teléfonos inteligentes. Los consumidores se inclinan por cuentas corrientes sin comisiones, presupuestación automatizada y recompensas de reembolso en efectivo que superan a las cuentas bancarias tradicionales. Los volúmenes de pagos entre particulares (P2P) superaron los USD 400 mil millones en 2024, con Venmo, Zelle y Cash App convirtiéndose en los canales predeterminados de transferencia de dinero para los grupos demográficos más jóvenes.

Sin embargo, los servicios fintech orientados a empresas están en camino de lograr la CAGR más rápida del 17,74% hasta 2031. Las PYME prefieren cada vez más paquetes de punto de venta todo en uno que agrupan inventario, nómina y crédito. La ganancia bruta de USD 1,1 mil millones de Toast en 2024, el 87% de la cual provino de pagos y hardware, demuestra cómo las plataformas lideradas por pagos están monetizando los datos operativos. Los proveedores de gestión del gasto como Brex, Ramp y Airbase están emitiendo tarjetas físicas y virtuales que envían datos de gastos en tiempo real a los sistemas de planificación de recursos empresariales (ERP), reduciendo los costos de conciliación manual entre un 60% y un 70%. Las certificaciones de cumplimiento como SOC 2 e ISO 27001 se han convertido en requisitos básicos para los proveedores que venden a segmentos de mercado medio y empresarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz de Usuario: Las Aplicaciones Móviles Dominan la Mayor Parte

Las aplicaciones móviles capturaron el 63,61% de todas las interacciones de interfaz de usuario en 2025, consolidando los teléfonos inteligentes como la puerta de entrada principal a los servicios financieros. Los rieles de notificaciones push permiten ofertas contextuales, y los inicios de sesión biométricos han reducido las sesiones abandonadas. PayPal informa que más del 70% de sus transacciones se originan ahora en pantallas móviles.

Los dispositivos POS e IoT son la categoría de interfaz de más rápido crecimiento, con una expansión prevista a una CAGR del 19,6%. La evolución de Square desde lectores de tarjetas portátiles hasta registradoras completas basadas en la nube subraya el cambio hacia la convergencia de hardware, software y pagos. Las máquinas expendedoras conectadas, los parquímetros y los torniquetes de movilidad están integrando lectores NFC que autorizan pagos sin teléfonos ni tarjetas, creando un comercio ambiental. Los portales basados en navegador siguen siendo vitales para los flujos de trabajo de back-office como la conciliación, los paneles de crédito y el análisis de inversiones, pero su cuota de los minutos totales de los usuarios disminuye cada año.

Análisis Geográfico

El mercado fintech de América del Norte sigue anclado en los Estados Unidos, que generaron el 72,05% del valor de las transacciones de 2025 sobre la base de una infraestructura bancaria madura, una profunda financiación de capital de riesgo y claridad regulatoria. FedNow ha introducido la liquidación instantánea en los 50 estados, y más de 900 instituciones se han conectado al servicio, posicionando a los bancos para monetizar las capas de solicitud de pago. Si bien la supervisión de la CFPB incrementa los gastos de cumplimiento, también estandariza las reglas del juego, reduciendo la incertidumbre legal macroeconómica para los actores de mayor escala.

Canadá contribuye con una cuota modesta pero estable, impulsada por las consultas sobre banca abierta y sólidos canales del mercado de capitales. La inversión fintech alcanzó USD 9,5 mil millones en 2024 tras acuerdos de alto perfil que involucran a Nuvei y Neo Financial. Los flujos de comercio electrónico transfronterizo con los Estados Unidos fomentan la localización de productos más que las nuevas aprobaciones regulatorias, lo que permite a los proveedores canadienses adaptar las bases de código estadounidenses con modificaciones mínimas.

México es la gran historia de crecimiento emergente, con proyecciones de una CAGR del 16,9% y elevar su cuota del mercado fintech de América del Norte por encima del 10% para 2031. La penetración de internet ha alcanzado el 81,2%, y el país alberga actualmente más de 1.000 empresas fintech activas que atienden a 70 millones de usuarios. El brazo fintech de Mercado Libre incrementó sus ingresos de 2024 en un 37%, subrayando el potencial de crecimiento en pagos y crédito entre las poblaciones no bancarizadas. La Comisión Nacional Bancaria y de Valores continúa refinando los regímenes de sandbox que fomentan la innovación mientras monitorean el riesgo sistémico.

Panorama Competitivo

El mercado fintech de América del Norte exhibe una concentración moderada con los cinco principales actores que ostentan una cuota de mercado significativa, lo que indica una fragmentación notable e intensidad competitiva en múltiples categorías de servicios. PayPal lidera la cuota de ingresos del segmento de pares de mercado en el primer trimestre de 2025, aprovechando su volumen de pagos anuales de USD 1,7 billones y 400 millones de cuentas activas para mantener su posición en el mercado a pesar de la creciente competencia. Sin embargo, la disrupción del crecimiento orgánico impulsa cada vez más la consolidación del mercado por encima de la actividad de fusiones y adquisiciones, con proveedores nativos digitales como Stripe, Square y Adyen que ganaron colectivamente una cuota de mercado significativa entre 2016 y 2021 a través de tecnología superior y experiencia del cliente en lugar de adquisiciones[4]Joel Van Arsdale y Sameer Verma, "Las Fusiones y Adquisiciones ya no son el Principal Motor de Consolidación en los Pagos de Comerciantes en los Estados Unidos," Flagship Advisory Partners, flagshipadvisorypartners.com..

La diferenciación estratégica emerge a través de la especialización vertical y las ofertas de servicios integrados que crean costos de cambio y fidelización del cliente. El éxito de Toast en los sistemas de punto de venta para restaurantes, generando el 87% de los ingresos brutos de pagos y servicios adyacentes en lugar de suscripciones de software, ejemplifica cómo el enfoque vertical permite precios premium y relaciones integrales con los clientes. Los procesadores establecidos retienen el volumen de pagos mayoristas pero pierden el margen de los comerciantes a medida que los proveedores de software integrado capturan el poder de fijación de precios a través de soluciones agrupadas que combinan pagos con herramientas de gestión empresarial. Las asociaciones de Banca como Servicio crean nuevas dinámicas competitivas a medida que los bancos tradicionales monetizan sus licencias regulatorias e infraestructura mientras las fintechs se centran en la experiencia del cliente y la innovación de productos, aunque los fallos operativos recientes como el de Synapse destacan los riesgos de ejecución en estos acuerdos.

Surgen oportunidades de espacio en blanco en la orquestación de pagos B2B transfronterizos para exportadores del mercado medio y en los micropods de gestión patrimonial hiperpersonalizada impulsada por IA generativa que aprovechan la inteligencia artificial para proporcionar asesoramiento de inversión personalizado y servicios de gestión de cartera. Los requisitos mejorados de mantenimiento de registros de la Corporación Federal de Seguro de Depósitos (FDIC) para las relaciones de Banca como Servicio crean marcos de cumplimiento que pueden consolidar el mercado hacia los actores establecidos con una infraestructura operativa robusta, al tiempo que elevan las barreras para los nuevos participantes.

Líderes de la Industria Fintech de América del Norte

PayPal

Fiserv

Stripe

Block (Square y Cash App)

FIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Juspay se asoció con Recurly para integrar su plataforma de orquestación de pagos de código abierto, Hyperswitch, en el ecosistema de facturación por suscripción de Recurly, permitiendo a los comerciantes acceder a más de 300 proveedores de servicios de pago (PSP), mejorar las tasas de éxito de los pagos y acelerar la expansión hacia mercados globales.

- Junio de 2026: Juspay se incorporó a la red de socios Mastercard Engage como socio certificado para Click to Pay, reforzando las capacidades de pago seguro y tokenizado en el proceso de compra para comerciantes empresariales en todo el mundo.

- Marzo de 2025: PayPal presentó su hoja de ruta «PayPal 2.0», orientada a lograr un crecimiento de beneficio bruto de un solo dígito alto y un crecimiento del BPA de dos dígitos bajos para 2027 mediante la optimización del proceso de pago impulsada por IA y un objetivo de volumen total de pagos en tarjeta de débito de 50 mil millones de USD.

- Enero de 2025: la CFPB finalizó la supervisión federal directa de proveedores de pagos no bancarios que procesan más de 50 millones de transacciones por año, afectando a las siete mayores plataformas de billeteras digitales y pagos entre personas.

Alcance del Informe del Mercado Fintech de América del Norte

El mercado fintech se define como el sector que abarca los servicios y soluciones financieras impulsadas por la tecnología dentro de la región. Este mercado incluye diversas innovaciones y servicios como pagos digitales, banca en línea, tecnología blockchain, robo-advisors, préstamos entre particulares y plataformas de gestión financiera.

El Mercado Fintech de América del Norte está segmentado por propuesta de servicio y país. Por propuesta de servicio, el mercado se segmenta en transferencia de dinero y pagos, ahorros e inversiones, crédito digital y mercados de crédito, seguros en línea y mercados de seguros, y otras propuestas de servicio (banca digital). Por país, el mercado se segmenta en Estados Unidos, Canadá y el Resto de América del Norte. El informe ofrece el tamaño del mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minorista |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Canadá |

| Estados Unidos |

| México |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanca | |

| Por Usuario Final | Minorista |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Canadá |

| Estados Unidos | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado fintech de América del Norte en 2026?

Se sitúa en USD 77,01 mil millones y se proyecta que alcance USD 154,33 mil millones para 2031.

¿Qué propuesta de servicio lidera los ingresos regionales?

Los pagos digitales ostentan el 47,86% de los ingresos de 2025 y siguen siendo el motor de crecimiento principal.

¿Qué está impulsando el rápido ascenso de las neobancas?

Los costos de adquisición de clientes por debajo de USD 25 por cuenta y el diseño centrado en el móvil impulsan una perspectiva de CAGR del 21,95%.

¿Por qué las PYME están adoptando plataformas POS integradas?

El software y los pagos agrupados reducen la complejidad operativa y desbloquean funcionalidades de crédito y análisis.

¿Cómo influirá FedNow en el panorama competitivo?

La liquidación instantánea permite capas de solicitud de pago que pueden incrementar los ingresos no relacionados con intereses tanto en bancos como en billeteras digitales.

¿Qué geografía tiene las expectativas de mayor crecimiento hasta 2031?

México, con una CAGR del 16,9%, impulsado por la alta penetración de internet y una población no bancarizada.

Última actualización de la página el: