Tamaño y Cuota del Mercado Europeo de Fintech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

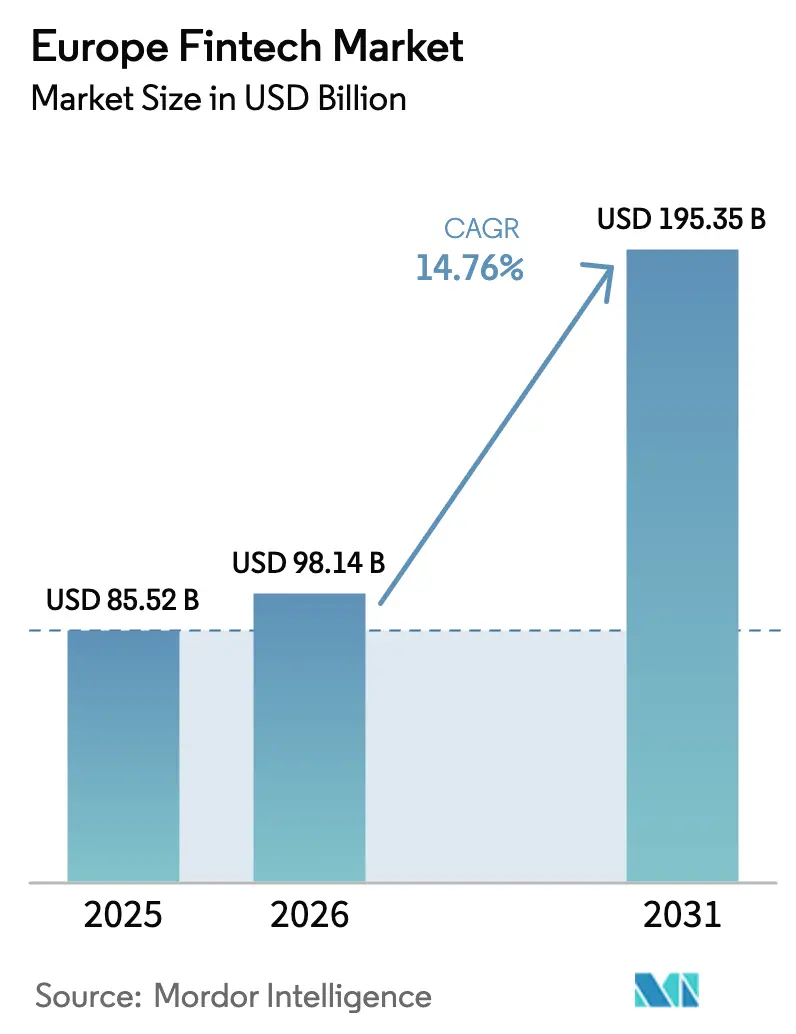

| Tamaño del mercado en el año base (2025) | 85.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 98.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Fintech por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Fintech se expanda desde 85,52 mil millones de USD en 2025 y 98,14 mil millones de USD en 2026 hasta 195,35 mil millones de USD en 2031, registrando una CAGR del 14,76% entre 2026 y 2031.

El mercado europeo de fintech está creciendo rápidamente debido a una combinación de reformas regulatorias, modernización de infraestructuras y una creciente adopción digital en los servicios financieros. Uno de los principales impulsores es el Reglamento Europeo de Pagos Instantáneos, que promueve las transacciones de cuenta a cuenta disponibles en todo momento y exige la verificación del beneficiario, mejorando significativamente la velocidad, la seguridad y la confianza del consumidor en los pagos. Este cambio está reduciendo los tiempos de liquidación y mejorando la gestión de liquidez tanto para empresas como para consumidores.

El mercado cuenta además con un sólido impulso en los pagos integrados, ya que las plataformas digitales incorporan cada vez más capacidades de pago directamente en sus ecosistemas. Los proveedores de infraestructura de pagos se benefician de mayores volúmenes de transacciones a medida que los comerciantes adoptan la orquestación de pagos omnicanal y soluciones de liquidación en tiempo real. El comportamiento del consumidor orientado al móvil continúa impulsando la adopción del fintech, con la biometría, las carteras digitales y las funciones de tarjeta registrada que reducen la fricción en el proceso de pago y mejoran la experiencia del usuario. El despliegue de la Cartera de Identidad Digital Europea está reforzando la autenticación segura tanto en servicios públicos como privados, permitiendo interacciones financieras digitales más seguras. Las iniciativas de banca abierta también están ampliando el acceso a la iniciación de pagos y a los datos de los clientes, lo que permite a las empresas fintech desarrollar productos financieros más personalizados y basados en datos.

Conclusiones Clave del Informe

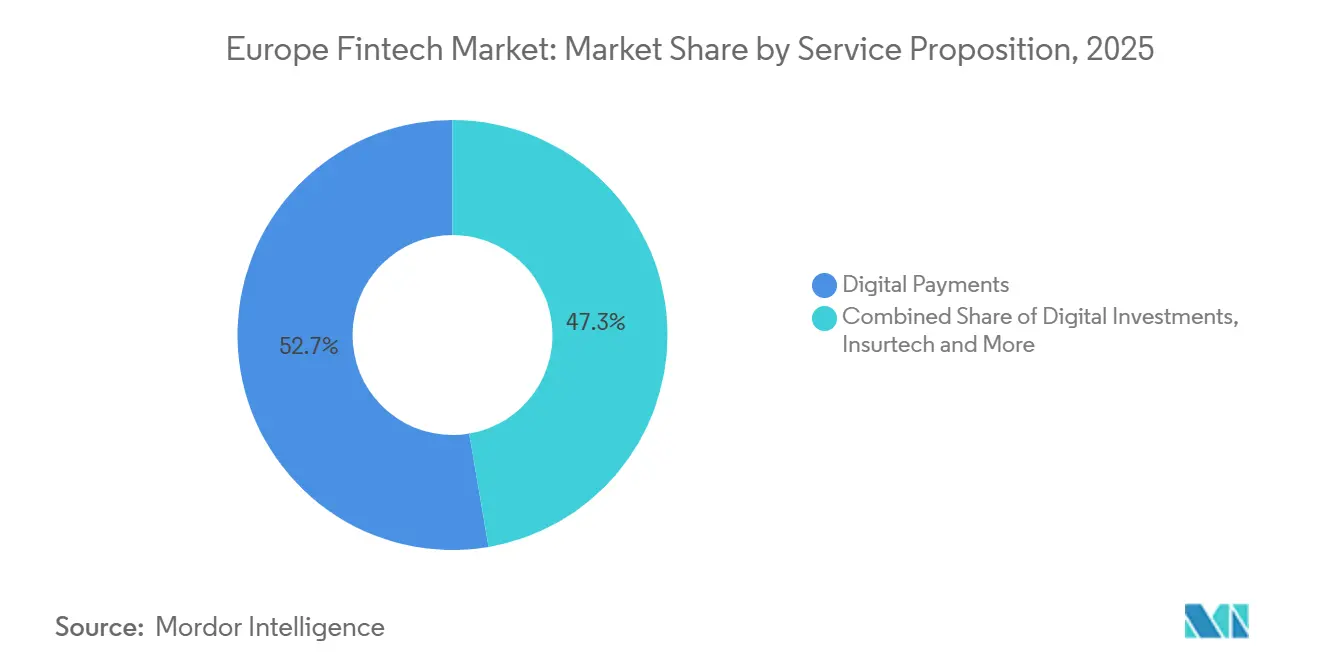

- Por propuesta de servicio, los pagos digitales lideraron con el 52,67% de la cuota del mercado europeo de fintech en 2025, mientras que se prevé que el insurtech se expanda a una CAGR del 16,58% hasta 2031.

- Por usuario final, el segmento minorista representó el 67,82% de la cuota del mercado europeo de fintech en 2025, mientras que se proyecta que las empresas crezcan a una CAGR del 15,77% hasta 2031.

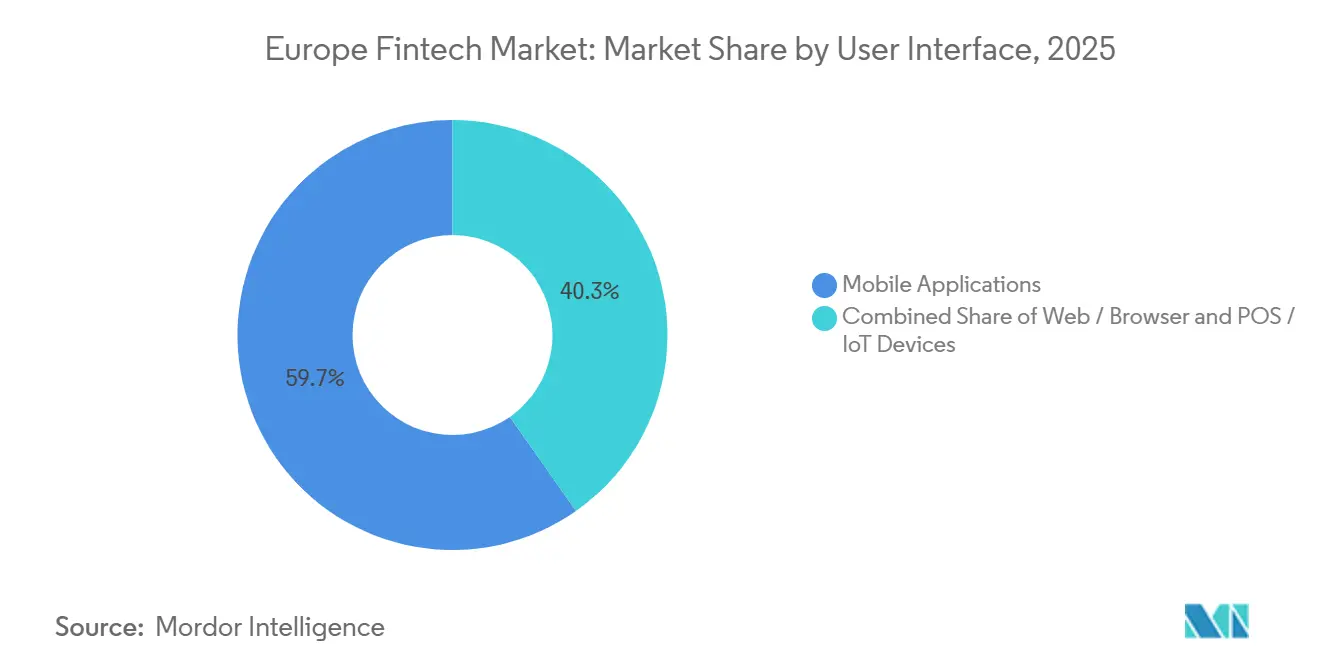

- Por interfaz de usuario, las aplicaciones móviles concentraron el 59,73% de la cuota del mercado europeo de fintech en 2025 y se espera que registren una CAGR del 17,92% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 21,56% de la cuota del mercado europeo de fintech en 2025, mientras que se prevé que los Países Nórdicos crezcan a una CAGR del 16,17%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Fintech

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Pagos Instantáneos de Cuenta a Cuenta Habilitados por la Infraestructura PSD2 y SEPA | +3.2% | Global (zona SEPA: 40 países, incluidos los 27 de la UE, la AELC, el Reino Unido y los estados en proceso de adhesión) | Corto plazo (≤2 años) |

| Aceleración de la Adopción de Pagos Integrados entre las Pymes y Empresas del Mercado Medio Europeo | +2.8% | Global, con ganancias tempranas en el Reino Unido, los Países Bajos, Alemania y los Países Nórdicos | Mediano plazo (2-4 años) |

| Maduración de los Ecosistemas de API de Banca Abierta que Desbloquean Flujos de Ingresos Basados en Datos | +2.5% | Global, más fuerte en el Reino Unido (13,3 millones de usuarios), Francia (537 proveedores de servicios de pago terceros), Alemania (más de 90 iniciadores de pago) | Mediano plazo (2-4 años) |

| Rápida Adopción de Soluciones de Compra Ahora y Pago Después en los Canales de Comercio Electrónico Regionales | +2.1% | A nivel europeo, concentrado en los Países Bajos, el Reino Unido, Alemania y los Países Nórdicos | Corto plazo (≤2 años) |

| Proyectos Piloto del Euro Digital del Banco Central Europeo que Catalizan Inversiones en Carteras e Identidad Digital | +1.8% | Núcleo de la zona euro (19 países), con efecto de desbordamiento hacia el EEE no perteneciente al euro para 2027-2029 | Largo plazo (≥4 años) |

| Crecimiento de la Innovación Fintech Alineada con el Clima Impulsada por las Regulaciones de Finanzas Sostenibles de la UE | +1.4% | Los 27 países de la UE con extensión al EEE; Alemania, los Países Bajos y Francia son los primeros en adoptarla | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Pagos Instantáneos de Cuenta a Cuenta Habilitados por la Infraestructura PSD2 y SEPA

El Reglamento de Pagos Instantáneos adoptado por la UE en 2024 está acelerando rápidamente el despliegue y la adopción de transferencias de crédito instantáneas de cuenta a cuenta en euros en toda Europa, al exigir que los proveedores de transferencias de crédito tradicionales en euros también ofrezcan versiones instantáneas de dichos servicios. En virtud del reglamento, los pagos instantáneos deben estar disponibles las 24 horas del día, los 7 días de la semana, los 365 días del año, y liquidarse en cuestión de segundos, lo que reduce la brecha entre la iniciación del pago y la disponibilidad final de los fondos y fomenta las capacidades de transacción en tiempo real entre bancos y empresas fintech. Los PSP (proveedores de servicios de pago) están obligados a garantizar que los pagos instantáneos se ofrezcan a un coste no superior al de las transferencias de crédito estándar, lo que contribuye a eliminar las barreras de precios que anteriormente desincentivaban su adopción. El reglamento también introduce un requisito de verificación del beneficiario, que alerta a los ordenantes sobre discrepancias entre los identificadores de cuenta y los nombres de los beneficiarios antes de la ejecución, reduciendo el riesgo de fraude y reforzando la confianza en las transferencias de cuenta a cuenta en tiempo real. Además, el reglamento favorece una mayor participación en el mercado al conceder a las instituciones de pago y de dinero electrónico no bancarias acceso a los sistemas de pago básicos, ampliando el ecosistema de proveedores que pueden ofrecer servicios de pago instantáneo. Al armonizar el acceso, los precios y los estándares de seguridad en toda la Zona Única de Pagos en Euros (SEPA), el Reglamento de Pagos Instantáneos mejora significativamente la fiabilidad, el alcance y el atractivo de los pagos instantáneos de cuenta a cuenta, convirtiendo las transacciones en tiempo real en una base esencial y escalable para el cambiante panorama fintech europeo.[1]Banco Central Europeo, "Reglamento de Pagos Instantáneos," Banco Central Europeo, ecb.europa.eu.

Aceleración de la Adopción de Pagos Integrados entre las Pymes y Empresas del Mercado Medio Europeo

La aceleración de la adopción de pagos integrados entre las pymes y las empresas del mercado medio europeo es un importante impulsor del crecimiento en el mercado europeo de fintech, tal como se refleja en los resultados de Adyen en el primer semestre de 2025. La empresa registró un sólido crecimiento de ingresos de dos dígitos, respaldado por el aumento de los volúmenes de transacciones procedentes de empresas de plataformas y comerciantes de tamaño mediano que están integrando los pagos directamente en sus ecosistemas de software y comercio. El crecimiento en los segmentos de plataformas y emisión de Adyen indica una demanda creciente de capacidades integradas de aceptación de pagos, desembolsos y emisión de tarjetas que se ofrecen a través de una infraestructura única y escalable. Las pymes y las empresas del mercado medio europeo están priorizando cada vez más los pagos integrados para reducir la complejidad operativa, eliminar las relaciones con múltiples proveedores y mejorar la velocidad de comercialización. Al integrar los pagos de forma nativa en los sistemas de planificación de recursos empresariales, los mercados en línea y las plataformas de software como servicio, estas empresas pueden ofrecer un proceso de pago fluido, una liquidación más rápida y una elaboración de informes unificada en todos los canales. Los modelos de pago integrado también respaldan las estrategias omnicanal, lo que permite a los comerciantes gestionar las transacciones en tienda, en línea y móviles a través de un único sistema de gestión. A medida que los volúmenes de transacciones escalan, los proveedores de infraestructura de pagos se benefician del apalancamiento operativo, lo que refuerza la inversión en capacidades fintech avanzadas. Este cambio es especialmente relevante en Europa, donde los mercados fragmentados y la actividad transfronteriza generan demanda de orquestación de pagos unificada.[2]Relaciones con Inversores de Adyen, "Carta a los Accionistas del Primer Semestre de 2025," Adyen, investors.adyen.com.

Maduración de los Ecosistemas de API de Banca Abierta que Desbloquean Flujos de Ingresos Basados en Datos

La maduración de los ecosistemas de API de banca abierta es un factor clave de crecimiento en el mercado europeo de fintech, a medida que los bancos van más allá del cumplimiento normativo hacia plataformas digitales generadoras de ingresos. En el marco de la PSD2 y los emergentes marcos de finanzas abiertas, los bancos están exponiendo cada vez más API estandarizadas para el acceso a datos de cuentas, la iniciación de pagos y la integración de servicios financieros. Estas API permiten a las empresas fintech y a los desarrolladores externos crear aplicaciones basadas en datos que ofrecen productos financieros personalizados y recorridos automatizados del cliente. A medida que los ecosistemas maduran, los bancos están adoptando modelos de monetización de API, como precios basados en el uso, niveles de suscripción y acuerdos de reparto de ingresos. Este cambio está creando flujos de ingresos recurrentes no relacionados con los intereses, procedentes del acceso a datos, el análisis y los servicios de valor añadido. Las API maduras también facilitan asociaciones más profundas entre bancos, empresas fintech y plataformas digitales, ampliando los canales de distribución y los casos de uso de las finanzas integradas. La mayor disponibilidad de datos respalda el análisis avanzado, mejorando la calificación crediticia, la detección del fraude y la información sobre los clientes.[3]Open Banking Limited, "Muéstrame el Dinero: Modelos de Monetización de API de Banca Abierta para Bancos," Open Banking Limited, openbanking.org.uk.

Rápida Adopción de Soluciones de Compra Ahora y Pago Después en los Canales de Comercio Electrónico Regionales

La rápida adopción de soluciones de compra ahora y pago después en los canales de comercio electrónico europeos es un importante impulsor del crecimiento del mercado fintech, respaldado por el aumento de la actividad del comercio digital y la creciente claridad regulatoria. En toda la UE, la adopción de estas soluciones se está expandiendo a medida que los consumidores buscan opciones de financiamiento flexible a corto plazo que se integren perfectamente en las experiencias de pago en línea y en el punto de venta. Las autoridades reguladoras están endureciendo las normas de conducta y solvencia, lo que refuerza la protección del consumidor al tiempo que permite que el segmento escale dentro de un marco formalizado. La próxima implementación de las normas actualizadas de crédito al consumo está reforzando las evaluaciones de asequibilidad y la transparencia, llevando estas soluciones de un crecimiento no regulado hacia una expansión sostenible y conforme a la normativa. Los principales proveedores están aprovechando la suscripción impulsada por inteligencia artificial y el análisis de riesgos para mejorar la precisión de las aprobaciones, aumentar las tasas de reembolso puntual y reducir los impagos. Al mismo tiempo, los proveedores están ampliando sus redes de comerciantes y diversificando su oferta de productos para llegar a una base de consumidores más amplia. Las asociaciones con proveedores de servicios de pago están ayudando a las plataformas a optimizar los flujos de pago y las tasas de conversión sin comprometer los controles de riesgo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La prolongada desaceleración del capital de riesgo está creando brechas de financiamiento para las empresas en fase de crecimiento | -2.8% | A nivel europeo, con una recuperación desigual entre los principales centros financieros | Corto plazo (≤2 años) |

| Los regímenes de licencias nacionales fragmentados están obstaculizando la expansión transfronteriza | -2.1% | Los 27 países de la UE, el Reino Unido y el EEE con fricciones persistentes de localización y discriminación por IBAN | Mediano plazo (2-4 años) |

| El aumento de los costes de cumplimiento y operativos derivados de la expansión de las regulaciones financieras de la UE | -1.9% | Los 27 países de la UE y el EEE, con una mayor carga para las pymes y las empresas fintech en etapas tempranas | Mediano plazo (2-4 años) |

| La creciente competencia de los bancos establecidos y las plataformas de las grandes tecnológicas está comprimiendo los márgenes de las empresas fintech | -1.6% | A nivel europeo, más fuerte en los mercados maduros (Alemania, Francia, Países Nórdicos, Reino Unido) | Mediano a largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

Prolongada Desaceleración del Capital de Riesgo que Crea Brechas de Financiamiento para las Empresas en Fase de Crecimiento

La prolongada debilidad en la financiación de capital de riesgo sigue siendo una restricción clave para el mercado europeo de fintech, especialmente para las empresas en fase de crecimiento y las de etapas tempranas. En 2025, el apetito de los inversores se volvió cada vez más selectivo, con el capital concentrado en modelos de negocio probados y en etapas más avanzadas, con mayor visibilidad de ingresos. Este cambio ha extendido los plazos de captación de fondos y ha elevado las expectativas en torno a la rentabilidad, la economía unitaria y la disciplina operativa. La recuperación de la inversión en fintech es desigual en toda Europa, ya que los principales centros financieros continúan atrayendo financiación mientras que los mercados más pequeños o emergentes se enfrentan a una menor actividad de operaciones. Los elevados tipos de interés y la incertidumbre política global han reforzado aún más la preferencia de los inversores por tasas de consumo de efectivo más bajas y estrategias de crecimiento sostenible. Como resultado, las empresas fintech sin flujos de ingresos diversificados o vías claras hacia la generación de efectivo se enfrentan a un acceso limitado al capital de expansión.

Regímenes de Licencias Nacionales Fragmentados que Obstaculizan la Expansión Transfronteriza

Los regímenes de licencias nacionales fragmentados continúan restringiendo la expansión transfronteriza de las empresas fintech europeas. Estas empresas se enfrentan a vías de autorización inconsistentes, requisitos divergentes en materia de prevención del blanqueo de capitales y cumplimiento normativo, y divergencias técnicas como el rendimiento de las API de la PSD2, que aumentan los costes de cumplimiento y amplían el tiempo de comercialización para las empresas que escalan internacionalmente. La persistente discriminación por IBAN, a pesar de las regulaciones SEPA, crea fricciones adicionales para los consumidores y complica los pagos transfronterizos. El mantenimiento de licencias y sucursales locales a menudo requiere un gasto continuo significativo en gestión de riesgos, prevención del blanqueo de capitales y gobernanza de datos, desviando recursos de la innovación y la captación de clientes. Las divergencias en el rendimiento de las API de la PSD2 y las prácticas de soporte entre países agravan aún más los desafíos operativos, ya que el tiempo de actividad, el manejo de errores y la resolución de incidentes varían ampliamente. El informe Bridging Borders de la Asociación Europea de Finanzas Digitales pone de relieve estos problemas y subraya que se necesita una mayor armonización, orientaciones más claras y una cooperación regulatoria más sólida para hacer que el crecimiento transfronterizo sea más predecible y eficiente. Si bien los responsables políticos están impulsando la integración del mercado y la convergencia supervisora, el progreso sigue siendo gradual, lo que obliga a las empresas fintech a navegar cuidadosamente por las interpretaciones nacionales de las normas comunes.[4]Asociación Europea de Finanzas Digitales, "Bridging Borders: Hacia un Mercado Financiero Europeo más Coherente," EDFA, europeandigitalfinance.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Neobancos Escalan Mientras el Insurtech Atrae Inversión en Inteligencia Artificial

Los pagos digitales representaron el 52,67% del mercado europeo de fintech en 2025. El crecimiento está impulsado por los mandatos de pagos instantáneos, los requisitos de verificación del beneficiario y la creciente adopción por parte de los comerciantes de flujos de cuenta a cuenta y basados en tarjetas. Los proveedores de infraestructura, como Adyen, reportan sólidos ingresos y volúmenes de transacciones, lo que refleja el cambio hacia la aceptación de pagos omnicanal en tiempo real. Las medidas regulatorias, como la verificación obligatoria del beneficiario, mejoran la seguridad de las transacciones y generan confianza, fomentando una adopción más amplia tanto en el comercio electrónico como en los entornos de punto de venta. En conjunto, los carriles de pago en tiempo real, las salvaguardas de aceptación sin conexión y los controles de riesgo unificados están haciendo que los pagos sean más rápidos, seguros y fiables para consumidores y comerciantes en toda Europa.

El insurtech es el segmento de más rápido crecimiento en Europa, con una expansión proyectada a una CAGR del 16,58% hasta 2031, respaldada por la suscripción basada en datos, la distribución integrada y el diseño de productos preparado para el cumplimiento normativo. La neobanca está evolucionando, con líderes rentables que amplían sus líneas de productos, mejoran el apalancamiento operativo y aprovechan los flujos de servicio habilitados por inteligencia artificial, mientras que los proveedores más pequeños se centran en la eficiencia de costes. El crecimiento de los carriles de pago en tiempo real y las API abiertas proporciona nuevos canales para datos, distribución y personalización, lo que permite a las aseguradoras y los bancos integrar coberturas y servicios financieros de forma fluida en los recorridos digitales. La normativa europea y la participación en la gobernanza de los esquemas están integrando a las empresas fintech de forma más directa en el sector, reforzando la liquidación y la estandarización. En general, estas innovaciones permiten que múltiples segmentos fintech escalen de forma simultánea, con los pagos digitales avanzando sobre infraestructura en tiempo real y el insurtech expandiéndose a través de la inteligencia artificial y la distribución liderada por socios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Empresas Superan al Segmento Minorista en la Adopción de Finanzas Integradas

Los usuarios minoristas representaron casi el 67,82% del mercado europeo de fintech en 2025, continuando siendo el principal motor del volumen de transacciones en pagos y servicios financieros. Las carteras móviles y las soluciones de compra ahora y pago después están madurando bajo normas de conducta más estrictas, lo que respalda experiencias de consumo más seguras y fiables. La adopción se ve reforzada además por las iniciativas europeas de identidad digital, que agilizan los procesos de autenticación, consentimiento y verificación. Estas mejoras reducen la fricción en el proceso de pago y aumentan el compromiso tanto en los canales en línea como en los físicos. Como resultado, los usuarios minoristas siguen siendo una fuente clave de volumen de transacciones al tiempo que permiten a las empresas fintech escalar las soluciones de pago digital de manera eficiente.

Se proyecta que el segmento empresarial crezca a una CAGR del 15,77% hasta 2031, impulsado por las pymes que integran herramientas de pagos, emisión y préstamos en plataformas de contabilidad, nóminas y comercio. La integración digital permite una incorporación más rápida, una conciliación automatizada y una evaluación de riesgos en tiempo real, lo que respalda las soluciones de capital de trabajo y crédito. Los sólidos ecosistemas en países como Alemania y el Reino Unido proporcionan infraestructura y acceso a datos que facilitan la adopción de las finanzas integradas. Los proveedores de plataformas que ofrecen soluciones de comercio y capital unificadas están acelerando las oportunidades de venta cruzada y reduciendo la fricción tanto en las transacciones entre empresas como entre empresas y consumidores. En general, el cambio de las interfaces bancarias independientes a las herramientas financieras nativas en el software vertical está impulsando un crecimiento sostenido en el segmento empresarial del mercado europeo de fintech.

Por Interfaz de Usuario: Las Aplicaciones Móviles Lideran mientras los Canales Web se Consolidan

Las aplicaciones móviles concentraron casi el 59,73% del mercado europeo de fintech en 2025 y se proyecta que crezcan a una CAGR del 17,92% hasta 2031, lo que refleja las sólidas preferencias de consumidores y empresas por el pago dentro de la aplicación, la tarjeta registrada y la autenticación biométrica. Los programas regulatorios y las iniciativas institucionales están mejorando la velocidad, la seguridad y la rentabilidad de los pagos digitales, reforzando la adopción orientada al móvil. Los carriles de pago en tiempo real, los mecanismos de consentimiento y las mejoras en la tokenización hacen que las aplicaciones móviles sean ideales para un uso repetido y fluido en el comercio electrónico y los servicios de suscripción. Si bien los canales web continúan apoyando el descubrimiento y la incorporación, el compromiso profundo se está desplazando cada vez más hacia las aplicaciones móviles, donde los usuarios pueden autenticarse, pagar y gestionar su dinero de manera eficiente. Durante el período de previsión, se espera que el diseño de la experiencia móvil siga siendo un factor clave para la conversión, la mitigación del fraude y la retención de usuarios tanto en los segmentos minorista como empresarial.

Los terminales de punto de venta y los dispositivos habilitados para IoT representan un canal más pequeño, pero son esenciales para mantener la continuidad durante las interrupciones de la red y para respaldar las capacidades sin conexión de los comerciantes críticos. La adopción casi universal de pagos instantáneos en Alemania está permitiendo reembolsos más rápidos en tienda y flujos de servicio más favorables para el cliente, mientras que las actualizaciones de los comerciantes continúan de forma gradual en los parques de terminales. Los proveedores que ofrecen soluciones de comercio unificado integran API para transacciones en línea, móviles y en tienda, simplificando la orquestación, la elaboración de informes y la conciliación para los minoristas. Los organismos de normalización europeos están finalizando las especificaciones de códigos QR para mejorar la aceptación transfronteriza y la interoperabilidad entre las interfaces móviles y presenciales. En conjunto, estos desarrollos anclan una experiencia omnicanal cohesiva, garantizando la resiliencia, los flujos de pago fluidos y una mejor experiencia de usuario en todos los puntos de contacto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Reino Unido representó el 21,56% del mercado europeo de fintech en 2025 y sigue siendo líder en banca abierta. El país ha experimentado un fuerte crecimiento en los pagos digitales y sin contacto, mientras que las medidas de prevención del fraude, como la confirmación del beneficiario, cubren cada vez más la mayoría de los flujos de pago. Los líderes del sector fintech con sólida economía unitaria están invirtiendo en cumplimiento normativo y servicios habilitados por inteligencia artificial para proteger los márgenes y escalar las operaciones de manera eficiente. Los comerciantes y las plataformas del Reino Unido están explorando opciones de pago de cuenta a cuenta, adaptándose a los desarrollos regulatorios en materia de reembolso por fraude e informes de incidentes. Durante el período de previsión, se espera que la madura base de API abiertas y las capacidades en tiempo real del Reino Unido respalden la innovación continua de productos, al tiempo que requieren una cuidadosa gestión de riesgos y protección del cliente.

Alemania sigue siendo el segundo mayor mercado fintech de Europa por ingresos, respaldado por un ecosistema diverso en pagos, banca e inversiones, reforzado por sólidos sectores de comercio y manufactura. El enfoque supervisor de la Autoridad Federal de Supervisión Financiera en la resiliencia operativa digital, el riesgo de externalización y la notificación de incidentes cibernéticos en el marco del Reglamento de Resiliencia Operativa Digital ha elevado los estándares de gobernanza de las tecnologías de la información y la comunicación en todas las entidades financieras. La avanzada infraestructura de pagos instantáneos de Alemania permite a los minoristas ofrecer reembolsos instantáneos y permite a los bancos y proveedores de servicios de pago migrar más flujos a los carriles en tiempo real. Francia complementa este crecimiento con una vibrante comunidad fintech que sumó nuevos unicornios en 2025, incluso cuando los inversores aplican estándares más estrictos en materia de calidad de los ingresos y preparación para el cumplimiento normativo. El énfasis político en las plataformas de pago nacionales, la resiliencia y la innovación continúa guiando los servicios financieros europeos a mediano plazo.

Se proyecta que los Países Nórdicos alcancen la CAGR regional más alta, del 16,17%, impulsada por una alta adopción digital, transferencias instantáneas generalizadas y pagos móviles integrados. La plataforma Swish de Suecia conecta a millones de personas y empresas, mientras que las autoridades garantizan la aceptación sin conexión y la redundancia para mantener la continuidad de las transacciones. El sur de Europa también muestra una creciente actividad fintech, respaldada por la financiación del Banco Europeo de Inversiones para proveedores de pagos de alto crecimiento y el fortalecimiento de los programas de aceptación de comerciantes. Las iniciativas paneuropeas, incluida la Cartera de Identidad Digital y los mandatos de pagos instantáneos, crean una capa de innovación común que reduce las brechas de experiencia entre regiones. En conjunto, estos desarrollos mejoran la portabilidad transfronteriza, los carriles de pago compartidos y la expansión regional, incluso cuando el cumplimiento normativo local y la supervisión requieren adaptaciones específicas.

Panorama Competitivo

El mercado europeo de fintech está moderadamente consolidado en la infraestructura de pagos, pero sigue siendo fragmentado en los segmentos adyacentes, con los principales proveedores escalando la aceptación omnicanal, los pagos instantáneos y expandiéndose hacia la emisión y las soluciones de capital de trabajo. Los principales actores están logrando un sólido rendimiento financiero y operativo a medida que los comerciantes adoptan más terminales y API unificadas para la aceptación en línea y en tienda. La monetización de la banca abierta y las capacidades de cuenta a cuenta están aumentando la presión competitiva sobre los flujos de tarjetas tradicionales, mientras que la gobernanza de los esquemas evoluciona para incluir a más participantes fintech en la definición de estándares y los programas SEPA. Las empresas con sólidos programas de cumplimiento normativo, relaciones sólidas con los comerciantes y ejecución impulsada por inteligencia artificial están posicionadas para capturar cuota de mercado incremental. En general, la consolidación favorece a las empresas que pueden combinar escala, tecnología y excelencia operativa para atender las necesidades complejas de los comerciantes y las empresas.

La diferenciación tecnológica se está convirtiendo en una ventaja competitiva clave, con las principales empresas fintech desplegando inteligencia artificial en las operaciones con clientes, la gestión de riesgos, la optimización del proceso de pago y las cobranzas. Las herramientas impulsadas por inteligencia artificial ayudan a mejorar la conversión, reducir el fraude y optimizar los costes operativos, mientras que las inversiones en modelos de suscripción mejoran el rendimiento de los pagos para las soluciones de compra ahora y pago después y el financiamiento a plazo fijo. La adopción de estándares de mensajería más ricos y la integración temprana con infraestructuras modernas proporciona ventajas estratégicas para los actores capaces de soportar flujos de pago ricos en datos. La participación en la gobernanza de los esquemas y los grupos de trabajo de estándares permite a las empresas fintech influir en las mejoras de interoperabilidad, reduciendo los costes de incorporación, pruebas y soporte. Este entorno recompensa a los proveedores de servicios de pago y bancos de escala que aprovechan los carriles compartidos y amplían sus carteras de productos de manera eficiente.

Los programas regulatorios como el Reglamento de Resiliencia Operativa Digital refuerzan la notificación de incidentes, la supervisión de riesgos de terceros y la resiliencia de las tecnologías de la información y la comunicación, impulsando la demanda de automatización del cumplimiento normativo y pruebas operativas en todas las instituciones. La iniciativa del euro digital está avanzando hacia su implementación, fomentando la preparación de carteras y la integración de identidades para bancos y proveedores de servicios de pago. El mandato de la Cartera de Identidad Digital Europea estandariza la autenticación en los servicios públicos y privados, sentando las bases para la aceptación unificada de credenciales digitales y la futura adopción del euro digital. A medida que los carriles instantáneos, las carteras de identidad y la mensajería enriquecida convergen, las ofertas transfronterizas pueden expandirse con mayor seguridad y menor fricción operativa. Se espera que las empresas que construyan sobre estas bases manteniendo la disciplina operativa y la eficiencia de capital superen al mercado en los próximos años.

Líderes de la Industria Europea de Fintech

Adyen N.V.

Klarna Bank AB

Revolut Ltd

Checkout.com Group

Wise plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa australiana de fintech Airwallex anunció planes para invertir aproximadamente 200 millones de euros (234 millones de USD) con el fin de expandir sus operaciones europeas desde los Países Bajos, aumentando significativamente su plantilla y escalando los servicios de pago en múltiples divisas en toda la región.

- Diciembre de 2025: El Consejo Europeo de Pagos ha lanzado una consulta pública sobre solicitudes de cambio urgentes al libro de reglas de la versión 1.1 del esquema de Verificación del Beneficiario, invitando a las partes interesadas a revisar las actualizaciones propuestas para abordar los problemas identificados tras su despliegue y a enviar sus comentarios antes de mediados de febrero de 2026.

- Junio de 2025: La Junta Europea de Pagos Minoristas proporcionó una actualización sobre la adopción de la Transferencia de Crédito Instantánea SEPA y los esfuerzos en curso para finalizar un formato de código QR estandarizado para los pagos instantáneos. La actualización destaca la fuerte adhesión al esquema de Transferencia de Crédito Instantánea SEPA y el progreso hacia la publicación del estándar de código QR.

- Enero de 2025: El Reglamento de Pagos Instantáneos entró en vigor, obligando a los proveedores de servicios de pago de la UE a ofrecer transferencias en euros en tiempo real sin recargo, acelerando la adopción de pagos de cuenta a cuenta en el mercado europeo de fintech.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de fintech como todos los ingresos por comisiones o intereses obtenidos dentro de Europa por proveedores regulados de pagos digitales, préstamos y financiación, plataformas de inversión, ofertas insurtech y servicios de neobanca que llegan a los usuarios a través de aplicaciones móviles, interfaces de navegador o dispositivos conectados.

Exclusión del alcance: los exchanges de criptomonedas descentralizados puros que no admiten liquidación en moneda fiduciaria quedan fuera del marco.

Descripción general de la segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minorista

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web/Navegador

- Dispositivos POS/IoT

- Por País

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los debates con procesadores de pagos, bancos challenger, arquitectos de reg-tech, inversores de capital riesgo y exsupervisores del Reino Unido, Alemania, Francia, España y los países nórdicos orientaron los supuestos de elasticidad, las variaciones de precios y los plazos de migración de usuarios. Las encuestas a pequeños comerciantes y ahorradores minoristas proporcionaron tasas de adopción de los sistemas account-to-account y las carteras digitales integradas en aplicaciones, lo que nos permitió conciliar los hallazgos de escritorio con la realidad del cliente y ajustar las ponderaciones por país.

Investigación de escritorio

Comenzamos con conjuntos de datos macroeconómicos e industriales oficiales, como la penetración de pagos digitales en hogares de Eurostat, los volúmenes de pagos instantáneos del Banco Central Europeo, los flujos de transacciones del Libro Rojo del Banco de Pagos Internacionales y los expedientes de cumplimiento de PSD2 de la Autoridad Bancaria Europea, que anclan la combinación de canales y los ratios de precios. Las asociaciones del sector, como la European Fintech Association, junto con las estadísticas nacionales de BaFin, ACPR y la FCA, enriquecen las tasas de comisiones y los grupos de licencias. Los informes de empresas, los folletos de OPI y las presentaciones para inversores proporcionan referencias de economía unitaria que alimentan nuestras curvas de márgenes. Cuando los datos públicos escasean, los analistas de Mordor recurren a recursos de pago, como D&B Hoovers para desglose de ingresos, Dow Jones Factiva para flujos de operaciones y Volza para flujos de remesas transfronterizas. Los ejemplos anteriores son ilustrativos; muchas otras fuentes nos ayudan a verificar, contrastar y aclarar los datos a lo largo del proceso de elaboración.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente convierte los valores de las transacciones, los balances y los fondos de financiación en ingresos a nivel de servicio, que luego se validan mediante comprobaciones ascendentes selectivas, como el ingreso medio por usuario muestreado multiplicado por las bases de usuarios activos. Variables clave como los usuarios de banca móvil, la cuota de SEPA instantáneo en las transferencias, las entradas de financiación de capital riesgo, los volúmenes de llamadas a la API de PSD2, la penetración de las carteras digitales y los cargos medios por servicio a comerciantes impulsan tanto el historial como las previsiones. La regresión multivariante, combinada con el análisis de escenarios para perturbaciones regulatorias o de tipos, proyecta cada variable hasta 2030. Cuando los datos de proveedores o canales siguen siendo incompletos, las brechas se cubren mediante entrevistas con banqueros y análogos regionales antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a indicadores independientes de pagos y préstamos, seguidos de una revisión por pares de analistas sénior. Actualizamos cada doce meses, con revisiones intermedias activadas por eventos materiales como nuevas directivas del BCE o megaoperaciones; justo antes de la publicación, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más reciente y verificada.

Por qué la línea de base europea de fintech de Mordor es fiable

Las estimaciones publicadas suelen divergir porque los analistas definen los servicios de manera diferente, aplican distintos factores de crecimiento o utilizan tipos de cambio desactualizados.

Los principales factores de divergencia incluyen si se contabilizan los venues de criptomonedas no regulados, en qué medida se capturan las comisiones de remesas transfronterizas y con qué rapidez los analistas actualizan las curvas de adopción post-PSD2.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 85,52 B (2025) | Mordor Intelligence | |

| USD 96,50 B (2024) | Global Consultancy A | Incluye venues de criptomonedas no regulados y asume una dispersión uniforme en la UE sin granularidad por país |

| USD 89,30 B (2024) | Industry Data Firm B | Omite los neobancos en fase inicial y aplica una trayectoria de crecimiento plana del 10% en todos los segmentos |

| USD 62,63 B (2024) | Regional Research House C | Excluye las comisiones de pasarelas de pago y las remesas transfronterizas, y se basa en gran medida en proxies de datos de financiación |

Estos contrastes demuestran que Mordor Intelligence, al seleccionar únicamente actividades reguladas, incorporar variables específicas de cada mercado y actualizar anualmente, ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta pasos reproducibles e insumos fiables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado europeo de fintech hasta 2031?

El tamaño del mercado europeo de fintech es de 98,14 mil millones de USD en 2026 y se proyecta que alcance los 195,35 mil millones de USD en 2031 a una CAGR del 14,76%, respaldado por los mandatos de pagos instantáneos y la monetización de la banca abierta.

¿Qué áreas de servicio lideran el crecimiento y la escala en el mercado europeo de fintech?

Los Pagos Digitales lideran con una cuota del 52,67% en 2025, mientras que el Insurtech registra el mayor crecimiento proyectado con una CAGR del 16,58%, lo que refleja una combinación de carriles en tiempo real y suscripción habilitada por inteligencia artificial.

¿Cómo están dando forma las regulaciones de la UE a la velocidad y la seguridad de los pagos para las empresas fintech europeas?

El Reglamento de Pagos Instantáneos exige transferencias en euros instantáneas y la verificación del beneficiario, lo que aumenta la velocidad y la confianza en los flujos de cuenta a cuenta y cataliza la adopción por parte de los comerciantes.

¿Por qué las aplicaciones móviles son fundamentales para el compromiso de los usuarios en los servicios financieros europeos?

El móvil concentra el 59,73% de la cuota de interfaz en 2025 y está previsto que crezca a una CAGR del 17,92%, ya que la biometría, la tarjeta registrada y los carriles en tiempo real hacen que los pagos dentro de la aplicación sean fluidos y seguros.

¿Qué regiones muestran el mayor impulso a corto plazo en el fintech europeo?

El Reino Unido lidera en uso de banca abierta con el 21,56% en 2025, mientras que se prevé que los Países Nórdicos registren la CAGR regional más rápida, del 16,17%, a medida que los carriles instantáneos y la comodidad digital amplían los casos de uso.

Última actualización de la página el: