Tamaño y cuota del Mercado de Fintech del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

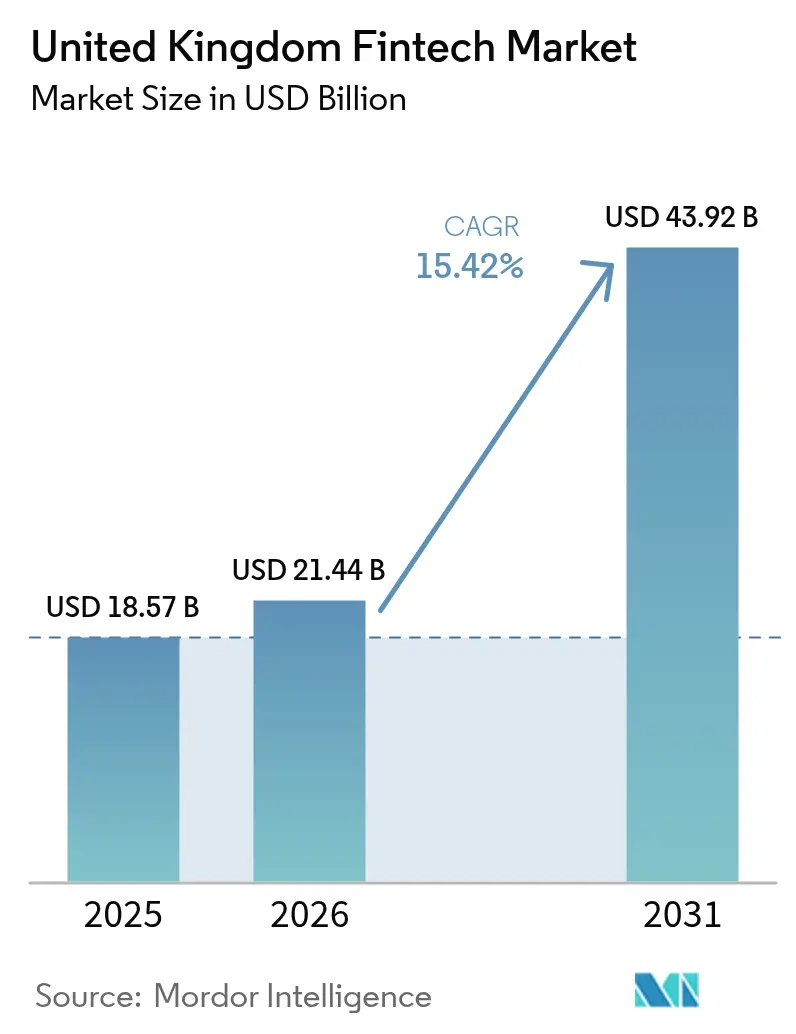

| Tamaño del mercado en el año base (2025) | 18.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fintech del Reino Unido por Mordor Intelligence

El tamaño del mercado de fintech del Reino Unido en 2026 se estima en 21,44 mil millones de USD, creciendo desde el valor de 2025 de 18,57 mil millones de USD, con proyecciones para 2031 que muestran 43,92 mil millones de USD, creciendo a una CAGR del 15,42% durante el período 2026-2031. La adopción de la banca abierta, los pagos en tiempo real y un marco regulatorio de entorno controlado de pruebas favorable están ampliando la demanda potencial, incluso cuando la incertidumbre macroeconómica remodela los patrones de financiación. Londres mantiene su atractivo magnético para el capital de riesgo, aunque los centros regionales de Mánchester y Edimburgo están captando nichos especializados. Los neobancos pasan del crecimiento a la rentabilidad, mientras que las finanzas integradas profundizan las asociaciones entre minoristas y empresas fintech. La adopción tecnológica, especialmente la inteligencia artificial, sustenta escalados rentables y posiciona al mercado de fintech del Reino Unido para un crecimiento sostenido de dos dígitos.

Conclusiones clave del informe

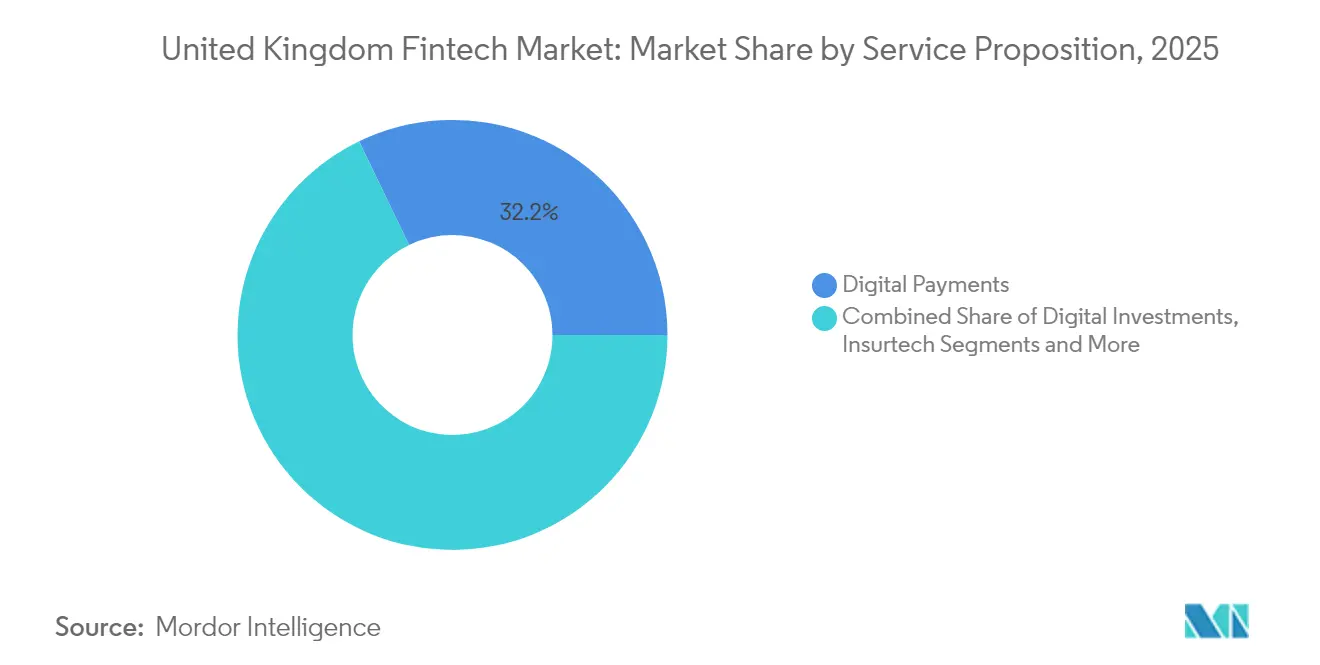

- Por propuesta de servicio, los pagos digitales representaron el 32,15% de la cuota del mercado de fintech del Reino Unido en 2025, mientras que se proyecta que la neobanca se expanda a una CAGR del 19,18% hasta 2031.

- Por usuario final, el segmento empresarial representó el 57,55% del tamaño del mercado de fintech del Reino Unido en 2025 y se prevé que crezca a una CAGR del 16,62% entre 2026 y 2031.

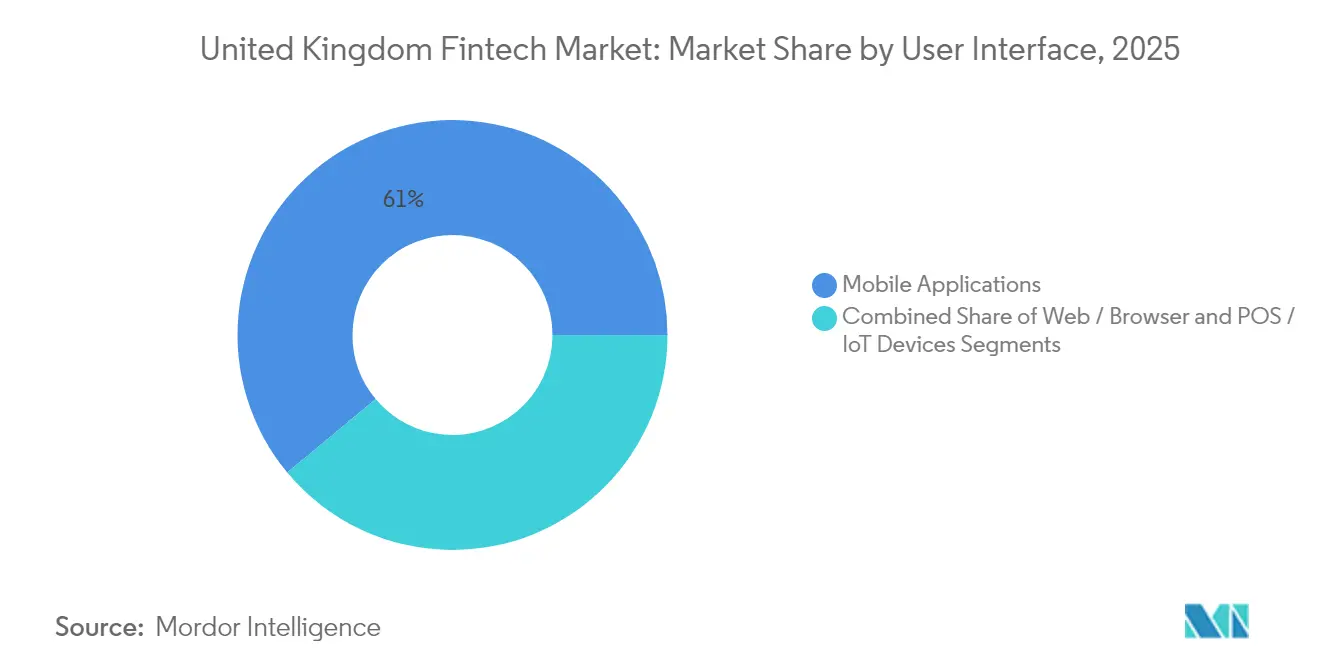

- Por interfaz de usuario, el segmento de aplicaciones móviles capturó el 61,05% de la cuota del mercado de fintech del Reino Unido en 2025 y se anticipa que avance a una CAGR del 18,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Fintech del Reino Unido

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Implementación de la banca abierta | +3.2% | Nacional | Mediano plazo (2-4 años) |

| Sandboxes regulatorios post-Brexit | +2.5% | Nacional (enfoque en Londres) | Mediano plazo (2-4 años) |

| Infraestructura de pagos más rápidos | +2.8% | Nacional | Corto plazo (≤ 2 años) |

| Talento y densidad de capital de riesgo en Londres | +3.8% | Londres; efecto expansivo hacia Mánchester y Edimburgo | Largo plazo (≥ 4 años) |

| Demanda de las pymes por financiación alternativa | +2.1% | Mercados regionales | Mediano plazo (2-4 años) |

| Asociaciones de finanzas integradas | +1.3% | Centros urbanos nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de banca abierta aceleran los pagos basados en API

Siete millones de consumidores del Reino Unido utilizaron activamente servicios de banca abierta en 2024, desbloqueando el acceso estandarizado a API para proveedores externos. El intercambio de datos obligatorio impulsó un aumento del 30% en las transacciones de cuenta a cuenta y permitió a las empresas de pagos de nicho prescindir de las redes de tarjetas establecidas. El diseño regulatorio, impulsado por la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés), posiciona al mercado de fintech del Reino Unido como referente de la innovación orientada a la competencia. Los proveedores de pagos integran ahora la liquidación en tiempo real y la verificación de identidad, reduciendo las comisiones para comerciantes e impulsando casos de uso más amplios de finanzas integradas. La mayor interoperabilidad también reduce la fricción al cambio de proveedor por parte de los clientes, intensificando la presión competitiva sobre los procesadores heredados.

Los sandboxes regulatorios post-Brexit atraen a participantes globales

Desde 2016, el entorno controlado de pruebas de la FCA ha admitido a 55 empresas, y el Entorno Controlado de Pruebas de Valores Digitales se abrió a 12 participantes internacionales adicionales en marzo de 2025. Las pruebas controladas reducen los costos de cumplimiento normativo y el tiempo de comercialización, atrayendo empresas de Singapur y Estados Unidos. Un nuevo corredor de pruebas de inteligencia artificial, anunciado en enero de 2025, amplía el alcance a la suscripción algorítmica y la negociación autónoma. Los memorandos transfronterizos entre la FCA y los reguladores de Canadá, Australia y Japón agilizan el pasaporte regulatorio, anclando así al mercado de fintech del Reino Unido como plataforma de lanzamiento para empresas de escala multijurisdiccional[1]Financial Conduct Authority, "Fortaleciendo nuestro enfoque hacia las promociones financieras," fca.org.uk.

La infraestructura nacional de pagos más rápidos y RTP impulsa la adopción de monederos digitales

Los carriles de pago en tiempo real liquidaron el 58% de las transacciones electrónicas domésticas en 2024. La Visión Nacional de Pagos, publicada en noviembre de 2024, refuerza los objetivos de innovación, competencia y seguridad, estableciendo plazos para 2025 para las mejoras en los pagos minoristas. El 42% de los adultos del Reino Unido utiliza ya monederos digitales, y la liquidación instantánea reduce el riesgo de contracargos para los comerciantes y mejora la liquidez para los consumidores. Las capas de prevención del fraude integradas en la arquitectura de pagos más rápidos mejoran la confianza y sustentan una CAGR esperada del 18,8% para las interfaces de aplicaciones móviles. Estas dinámicas amplían el tamaño del mercado de fintech del Reino Unido para los proveedores de pagos de cuenta a cuenta[2]Regulador de Sistemas de Pago, "Visión Nacional de Pagos 2024," psr.org.uk.

El talento de Londres y la densidad de capital de riesgo catalizan el crecimiento de las empresas emergentes

Londres generó £19,7 millones en valor añadido bruto procedente de 22 victorias en el sector fintech en el tercer trimestre de 2024/25, evidencia de los beneficios de la concentración sectorial. La ciudad lideró Europa con seis nuevos unicornios en 2024 y superó a Silicon Valley en número total de salidas. El tamaño medio de ronda alcanzó los USD 71,4 millones, subrayando la profundidad del capital disponible. Iniciativas gubernamentales como el Consejo de Unicornios y el Centro JAX facilitan la entrada al mercado estadounidense, mientras que la proximidad a los reguladores acorta los ciclos de retroalimentación. Estos factores amplían el universo de inversión, manteniendo el liderazgo del mercado de fintech del Reino Unido incluso en un contexto de volatilidad global en la financiación.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escrutinio de la FCA sobre las promociones financieras | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de los costes de cumplimiento normativo en la nube | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Fraude digital y pérdidas por estafas de pago autorizado (APP) | -2.4% | Centros urbanos nacionales | Corto plazo (≤ 2 años) |

| Contracción de la financiación en etapas avanzadas | -2.9% | Enfoque en Londres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes de cumplimiento normativo en la nube bajo el RGPD del Reino Unido y las normas de resiliencia

La implementación completa de los mandatos de resiliencia operativa antes de marzo de 2025 requiere un mapeo detallado de los servicios empresariales importantes y pruebas de escenarios graves pero plausibles. Las empresas fintech que aprovechan los proveedores de nube de hiperescala deben demostrar controles de extremo a extremo, aumentando la frecuencia de auditorías y los gastos en gestión de proveedores. La Ley de Resiliencia Operativa Digital, en vigor desde enero de 2025, añade informes adicionales sobre riesgos de TIC sobre las obligaciones del RGPD del Reino Unido. Las empresas más pequeñas se enfrentan a concesiones entre el desarrollo de funciones y el cumplimiento normativo, lo que modifica las curvas de costes en todo el mercado de fintech del Reino Unido.

El fraude digital y las pérdidas por estafas de pago autorizado (APP) merman la confianza del consumidor

El fraude de pagos por transferencia autorizada aumentó considerablemente en 2024, lo que motivó la implantación de normas de reembolso obligatorio y una mayor responsabilidad para los proveedores de pago. Los neobancos con incorporación en tiempo real están especialmente expuestos, lo que exige mayores presupuestos para la prevención del fraude. La confianza del consumidor disminuye ante titulares negativos, alargando los embudos de adquisición y elevando la tasa de abandono. Los modelos biométricos avanzados y de aprendizaje automático mitigan las pérdidas, pero incrementan los costes unitarios durante los períodos de recuperación de la inversión. La erosión de la confianza, por tanto, frena el impulso de adopción dentro del mercado de fintech del Reino Unido[3]Finanzas del Reino Unido, "El fraude: los hechos 2025," ukfinance.org.uk.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por propuesta de servicio: La neobanca reconfigura la economía de las transacciones

Los pagos digitales mantuvieron el 32,15% del tamaño del mercado de fintech del Reino Unido en 2025, aunque la neobanca registró las perspectivas de crecimiento más rápidas con una CAGR del 19,18% hasta 2031. La rentabilidad récord de Revolut y Starling demuestra la viabilidad de la economía unitaria una vez alcanzada la escala. Revolut obtuvo una licencia bancaria en el Reino Unido en julio de 2024, ampliando los márgenes financiados por depósitos y mejorando la venta cruzada de productos. Los préstamos digitales a pymes se aceleran a medida que se amplían las brechas de crédito regionales. La insurtech despliega análisis de datos para perfeccionar la suscripción de riesgos, mientras que las inversiones digitales se benefician de la visualización de carteras impulsada por inteligencia artificial. El Consorcio de IA del Banco de Inglaterra, lanzado en septiembre de 2024, cataliza la innovación algorítmica en todas las propuestas, añadiendo profundidad al mercado de fintech del Reino Unido.

Los costes de adquisición de clientes para los neobancos disminuyen a medida que los socios de finanzas integradas agrupan cuentas dentro de los procesos de compra minorista. Los puntos de inflexión de rentabilidad se alinean con mayores ingresos por intercambio y revenues basados en comisiones, como el trading de criptomonedas. Los prestamistas alternativos aprovechan los datos de banca abierta para la suscripción basada en flujos de caja, reduciendo los tiempos de decisión para las pymes. Los proveedores de tecnología patrimonial democratizan la inversión fraccionada, mientras que las empresas de insurtech automatizan las reclamaciones, elevando la satisfacción del usuario. En conjunto, estos cambios subrayan la revalorización estructural que se produce en el sector de fintech del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Las empresas impulsan la escala de ingresos

El segmento empresarial representó el 57,55% de la cuota del mercado de fintech del Reino Unido en 2025 y está previsto que avance a una CAGR del 16,62%. Las pymes adoptan la contabilidad digital, la financiación de facturas y las aplicaciones de gestión de gastos para compensar la reducción de la cobertura de sucursales por parte de los prestamistas tradicionales. Las cuentas corrientes empresariales con enfoque móvil simplifican las funciones de tesorería, mientras que el crédito integrado en el punto de venta acorta los ciclos de conversión de efectivo. La financiación mediante capital se mantiene estable, pero las facilidades de deuda se amplían a través de carteras de préstamos titulizadas respaldadas por inversores institucionales.

Los usuarios minoristas, especialmente el grupo de 18 a 34 años, adoptan carteras multidivisa, microinversiones y la compra ahora y paga después (BNPL), impulsando la diferenciación experiencial. Se prevé que las finanzas integradas suministren entre el 20% y el 25% de las ventas de banca minorista para 2030 en toda Europa, reforzando las asociaciones intersectoriales. Las colaboraciones entre empresas fintech y minoristas recopilan datos de comportamiento, potenciando ofertas personalizadas que aumentan el valor de vida del cliente. La intensidad competitiva aumenta a medida que los bancos tradicionales renuevan sus plataformas y lanzan sus propias filiales digitales, ampliando el alcance de la industria fintech en el mercado de consumo del Reino Unido.

Por interfaz de usuario: Las aplicaciones móviles dominan la fidelización

Las aplicaciones móviles representaron el 61,05% del tamaño del mercado de fintech del Reino Unido en 2025 y se proyecta que crezcan a una CAGR del 18,55%. El inicio de sesión biométrico, las notificaciones personalizadas y los asistentes de chat con inteligencia artificial consolidan la fidelización. Las pymes gestionan la nómina, la facturación y el cumplimiento fiscal desde teléfonos inteligentes, reduciendo los gastos administrativos de back-office. Las interfaces basadas en navegador siguen siendo fundamentales para los paneles de gestión patrimonial que requieren vistas de datos amplias. Los terminales de punto de venta y los dispositivos IoT integran inventario, fidelización y pagos, perfeccionando el análisis de los minoristas y elevando la comodidad del cliente.

La continuidad omnicanal se convierte en una expectativa básica en la industria fintech del Reino Unido. Los usuarios inician una solicitud de préstamo en el móvil, refinan las condiciones en la web y finalizan los acuerdos en la tienda. Las interfaces de voz y los dispositivos wearables emergen como canales complementarios, aunque los teléfonos inteligentes mantienen la primacía. Esta jerarquía de plataformas condiciona las decisiones de diseño de los nuevos participantes en el mercado y sostiene los ciclos de innovación dentro del mercado de fintech del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Londres generó £19,7 millones en valor añadido bruto del sector fintech procedente de 22 victorias competitivas durante el tercer trimestre de 2024/25, reflejando una densidad sin igual de capital, talento y proximidad regulatoria. La ciudad albergó a 37 unicornios fintech y atrajo USD 3.600 millones en inversión en 2024, consolidando su posición global. El acceso a los responsables de políticas permite una retroalimentación iterativa sobre los estándares de banca abierta y los regímenes de activos digitales, reduciendo las primas de riesgo regulatorio para los innovadores. La fuerza laboral multicultural de Londres apoya además las estrategias internacionales de comercialización, consolidando el liderazgo del mercado de fintech del Reino Unido.

Los ecosistemas regionales en Mánchester, Edimburgo y Glasgow ganan impulso, respaldados por la fortaleza de la investigación universitaria y programas aceleradores específicos. La Financiación Comunitaria ENABLE del Banco Empresarial Británico proporciona líneas de garantía que desbloquean financiación mayorista más económica para los prestamistas regionales. Las empresas fintech en Escocia aprovechan la herencia en gestión patrimonial para pilotar herramientas de asesoramiento robotizado, mientras que el norte de Inglaterra enfatiza las aplicaciones de análisis de datos. La diversificación reduce el riesgo de concentración geográfica y amplía el tamaño del mercado de fintech del Reino Unido más allá de la capital.

A nivel internacional, el Reino Unido capta casi la mitad de la financiación fintech de EMEA y moldea los estándares globales mediante la adopción temprana de la banca abierta y una regulación proporcionada. Corredores bilaterales como el Centro JAX agilizan la expansión al mercado estadounidense, mientras que los memorandos con Singapur y Australia fomentan la equivalencia regulatoria. Dicha cooperación amplía las posibilidades de exportación para las plataformas con sede en el Reino Unido, consolidando al mercado de fintech del Reino Unido como puente entre América del Norte, Europa y Asia-Pacífico.

Panorama competitivo

La competencia presenta un patrón de barra de pesas: un reducido grupo de campeones consolidados comparte el nivel superior, mientras que numerosos especialistas ocupan nichos específicos. Revolut lidera la neobanca con una valoración de USD 45.000 millones, por delante de Monzo con USD 5.200 millones y Starling con USD 3.300 millones. Los volúmenes de reclamaciones —3.397 para Revolut y 3.396 para Monzo en el segundo semestre de 2024— ponen de relieve los desafíos operativos incluso para los líderes del sector. Los pagos se concentran en torno a unos pocos grandes procesadores, mientras que los préstamos permanecen más fragmentados debido a las variaciones regionales en la demanda de crédito.

La rentabilidad por encima del crecimiento se convirtió en el tema dominante en 2024. Las empresas fintech más grandes monetizan sus bases existentes mediante niveles de suscripción y servicios B2B, mientras que las empresas más pequeñas se consolidan o pivotan hacia nichos rentables. Las fusiones y adquisiciones se mantuvieron activas con 54 operaciones en 2024, muchas de ellas orientadas a tecnología de cumplimiento normativo y capacidades de inteligencia artificial. Los bancos tradicionales ejecutaron 80 adquisiciones de empresas fintech por valor de USD 1.200 millones en 2023, acelerando la transformación digital. La diferenciación mediante inteligencia artificial se intensifica a medida que el consorcio del Banco de Inglaterra estandariza los marcos de uso ético, obligando a las empresas a invertir en modelos explicables.

Las oportunidades de mercado sin explotar se encuentran en las finanzas integradas para la salud, la educación y la movilidad. Las alianzas estratégicas con los incumbentes del sector proporcionan escala de distribución, mientras que los estándares de interoperabilidad reducen la fricción de integración. Los efectos de red en la agregación de datos elevan las barreras de entrada con el tiempo, apuntando hacia una consolidación gradual y umbrales de capital crecientes dentro del mercado de fintech del Reino Unido.

Líderes del sector de fintech del Reino Unido

-

Revolut Ltd

-

Monzo Bank Ltd

-

Wise plc

-

Starling Bank Ltd

-

Checkout.com

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Revolut lanzó un nuevo conjunto de API de finanzas integradas para empresas del Reino Unido, lo que permite la integración fluida de servicios financieros en plataformas de terceros y amplía su alcance B2B.

- Abril de 2025: Monzo completó una ronda de financiación de USD 501 millones liderada por el Fondo de Crecimiento de Abu Dabi, con la participación de Accel y General Catalyst, para acelerar la expansión de productos y el crecimiento internacional.

- Marzo de 2025: Starling Bank adquirió el prestamista especializado en pymes Funding Options por £85 millones, reforzando su posición en los préstamos empresariales.

- Enero de 2025: Lloyds Banking Group estableció un brazo de inversión en empresas fintech capitalizado en £300 millones para invertir en inteligencia artificial, ciberseguridad y empresas emergentes de finanzas integradas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado fintech del Reino Unido como todos los productos y servicios financieros habilitados por la tecnología ofrecidos por entidades reguladas o exentas que generan ingresos por comisiones, intereses o intercambios en el Reino Unido. Las propuestas cubiertas incluyen pagos digitales, préstamos y financiación digitales, inversiones digitales, insurtech y bancos puramente digitales a los que se accede a través de interfaces móviles, web o de dispositivos conectados.

Entre las exclusiones del ámbito de aplicación se incluyen los programas informáticos tradicionales de banca central vendidos a bancos tradicionales y la externalización profesional de TI, que no se contabilizan.

Segmentación

-

Por propuesta de servicio

- Pagos digitales

- Préstamos y financiación digitales

- Inversiones digitales

- Insurtech

- Neobanca

-

Por usuario final

- Particulares

- Empresas

-

Por interfaz de usuario

- Aplicaciones móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a los fundadores de bancos digitales, procesadores de pagos y plataformas de préstamos alternativos de Inglaterra, Escocia y Gales, y encuestaron a los responsables de cumplimiento de las entidades tradicionales para validar las limitaciones de adopción. Los comentarios sobre las comisiones medias, la experiencia de impago de los prestatarios y los lanzamientos de productos previstos completaron el ciclo de pruebas y corrigieron los puntos ciegos de la investigación documental.

Investigación documental

Empezamos extrayendo datos básicos de bases de datos públicas como los volúmenes de transacciones del Banco de Inglaterra, las estadísticas de pagos de UK Finance, los paneles de banca abierta del Tesoro de SM y las declaraciones de Company House, que revelan los ingresos de los proveedores y el número de usuarios. Los flujos de financiación a nivel sectorial de Innovate Finance y los rastreadores de inversión de KPMG nos ayudaron a calibrar la disponibilidad de capital, mientras que los datos de adopción por parte de los consumidores de la encuesta Financial Lives de la FCA ilustraron la demanda abordable. Los libros blancos de las asociaciones profesionales, las revistas especializadas sobre la eficacia de las tecnologías regenerativas y las sesiones informativas parlamentarias sobre el Kalifa Review aportaron un contexto normativo y tecnológico adicional.

Las bases de datos por suscripción se utilizaron de forma selectiva: D&B Hoovers para las divisiones financieras de las empresas, Dow Jones Factiva para el flujo de acuerdos y Questel para las tendencias de patentes que señalan los próximos lanzamientos de productos. Se consultaron muchas otras fuentes especializadas; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

La base de 2024 se establece a partir de un grupo de demanda descendente construido a partir de los valores de pago de consumidores y empresas, los saldos de préstamos sin garantía, los activos gestionados en cuentas de roboasesoramiento, las primas brutas suscritas en insurtech y las cuentas activas de neobancos. Algunas comprobaciones ascendentes, como la muestra de los ingresos medios por usuario multiplicada por el número de usuarios declarados de los cinco mayores proveedores, alinean el conjunto y ponen de manifiesto las infravaloraciones o sobrevaloraciones. Los principales impulsores del modelo son: (1) la tasa de sustitución de la tarjeta por el efectivo, (2) el crecimiento de las llamadas a la API de banca abierta, (3) el apetito crediticio de las PYME, (4) el valor de las operaciones de capital riesgo y (5) el tamaño de la cohorte del sandbox regulatorio. Una regresión multivariante con estas variables, complementada con un análisis de escenarios para los shocks de financiación, proyecta el valor del mercado hasta 2030. Las lagunas en los datos de los proveedores se cubren con ratios de referencia de mercados análogos de la OCDE y se validan con entrevistas a expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: indicadores de desviación automatizados, comprobaciones cruzadas entre analistas y aprobación de los analistas senior. Los valores se comparan con los macroindicadores, las bases de datos de financiación y las estadísticas de los sistemas de pago. Los datos se actualizan cada 12 meses y se publican actualizaciones provisionales en caso de acontecimientos legislativos o de financiación importantes.

Por qué nuestra línea de base Fintech del Reino Unido es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de servicios, métricas de valoración y cadencias de actualización.

Entre las principales causas de la brecha se encuentran la contabilización exclusiva del software empresarial (algunos editores), el uso de hipótesis conservadoras sobre las tarifas que ignoran el aumento del intercambio o la conversión de las cifras a tipos de cambio obsoletos. Mordor informa de todo el universo fintech regulado de consumidores y empresas, aplica curvas de comisiones específicas para cada proveedor y actualiza los modelos anualmente, lo que reduce la incertidumbre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 18,57 B (2025) | Inteligencia de Mordor | |

| USD 7,22 B (2024) | Consultoría regional A | No incluye los pagos digitales a través de tarjetas ni los neobancos. |

| USD 10,32 B (2024) | Consultoría global B | Utiliza un único factor de crecimiento; validación primaria limitada |

| 13.980 MILLONES DE DÓLARES (2023) | Asociación sectorial C | Contabiliza el software bancario local; moneda de referencia más antigua |

En resumen, el establecimiento disciplinado del alcance, la modelización de doble vía y la validación continua de Mordor proporcionan a los responsables de la toma de decisiones una visión equilibrada y transparente sobre la que pueden basarse con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de fintech del Reino Unido?

El mercado está valorado en USD 21,44 mil millones en 2026 y se proyecta que crezca hasta USD 43,92 mil millones en 2031.

¿Qué propuesta de servicio crece más rápidamente?

La neobanca se expande a una CAGR del 19,18%, impulsada por el apoyo regulatorio y la creciente adopción por parte de los clientes.

¿Qué tan significativa es la adopción de la banca móvil en el mercado de fintech del Reino Unido?

Las aplicaciones móviles tienen una cuota del 61,05% y se prevé que avancen a una CAGR del 18,55% hasta 2031, subrayando su dominancia.

¿Por qué son las pymes fundamentales para el crecimiento del sector fintech?

Las pymes representan una parte considerable de los ingresos del mercado, y se espera que la demanda de crédito alternativo y herramientas de gestión de gastos impulse el crecimiento en los próximos años.

¿Cómo influye la banca abierta en la competencia?

Las API estandarizadas otorgan a los proveedores externos acceso seguro a los datos bancarios, reduciendo las barreras de entrada y añadiendo un +3,2% estimado a la CAGR del mercado.

¿A qué desafíos regulatorios se enfrentan las empresas fintech del Reino Unido?

El mayor escrutinio de la FCA sobre las promociones, las normas de resiliencia operativa y el aumento de los costes de cumplimiento normativo en la nube restan colectivamente hasta un 1,2%-1,8% a la CAGR prevista durante los próximos dos años.

Última actualización de la página el: