Tamaño y Participación del Mercado Fintech

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

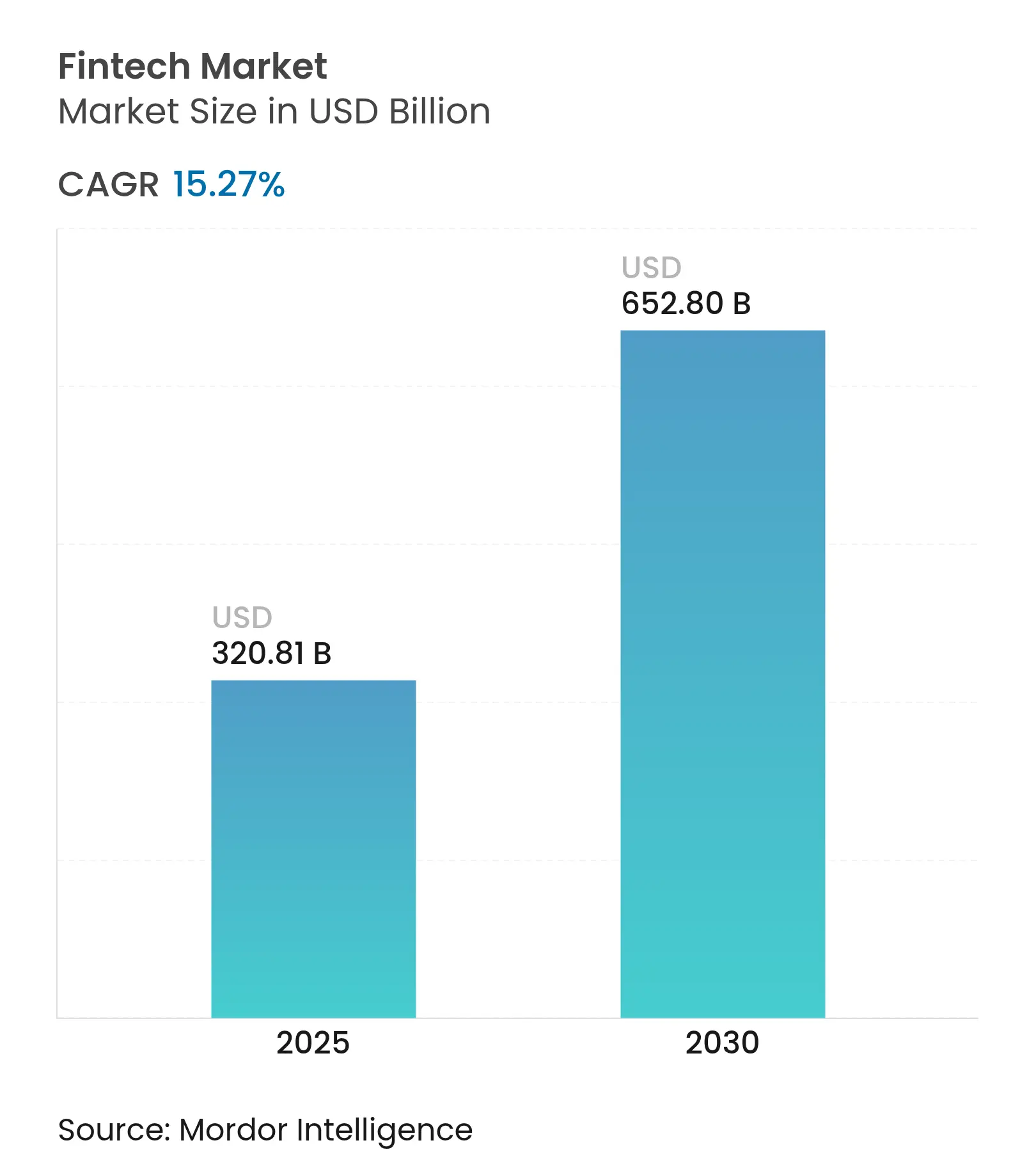

| Tamaño del Mercado (2025) | 320.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 652.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech por Mordor Intelligence

El mercado fintech global alcanzó los 320.810 millones de USD en 2025 y se prevé que ascienda a 652.800 millones de USD en 2030, lo que refleja una sólida CAGR del 15,27% durante el período. Los factores favorables incluyen la armonización de regulaciones que facilitan la expansión transfronteriza, los sistemas de pago en tiempo real que aceleran los flujos de transacciones y el acceso cada vez mayor a datos de banca abierta. La intensidad competitiva se incrementa a medida que los gigantes de las plataformas integran finanzas contextuales en los recorridos digitales cotidianos, reduciendo la brecha entre el comercio y los servicios financieros. Las herramientas de inteligencia artificial para la prevención del fraude, la toma de decisiones crediticias y las ofertas personalizadas están pasando de proyectos piloto experimentales a implementaciones a escala, inclinando la ventaja hacia las empresas con sólidas capacidades de datos. Al mismo tiempo, los mercados de capitales se están reabriendo para los operadores fintech rentables, lo que permite obtener nueva financiación para la expansión de productos y adquisiciones estratégicas.

Conclusiones Clave del Informe

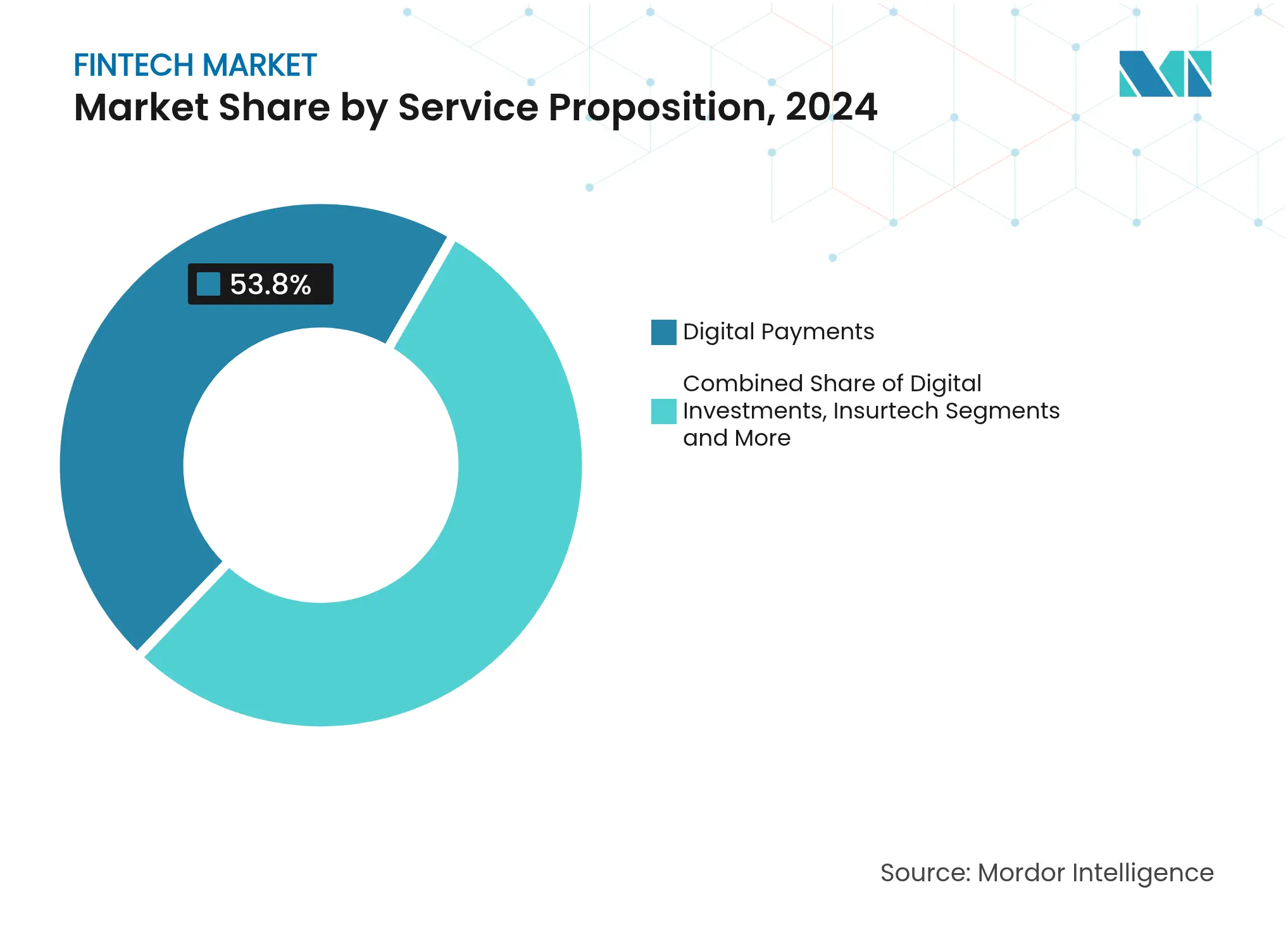

- Por propuesta de servicio, los pagos digitales lideraron con el 46,2% de la participación del mercado fintech en 2024, mientras que se proyecta que la neobanca se expanda a una CAGR del 18,7% hasta 2030.

- Por usuario final, el segmento minorista representó el 62,1% del tamaño del mercado fintech en 2024; se espera que el segmento empresarial avance a una CAGR del 16,5% hasta 2030.

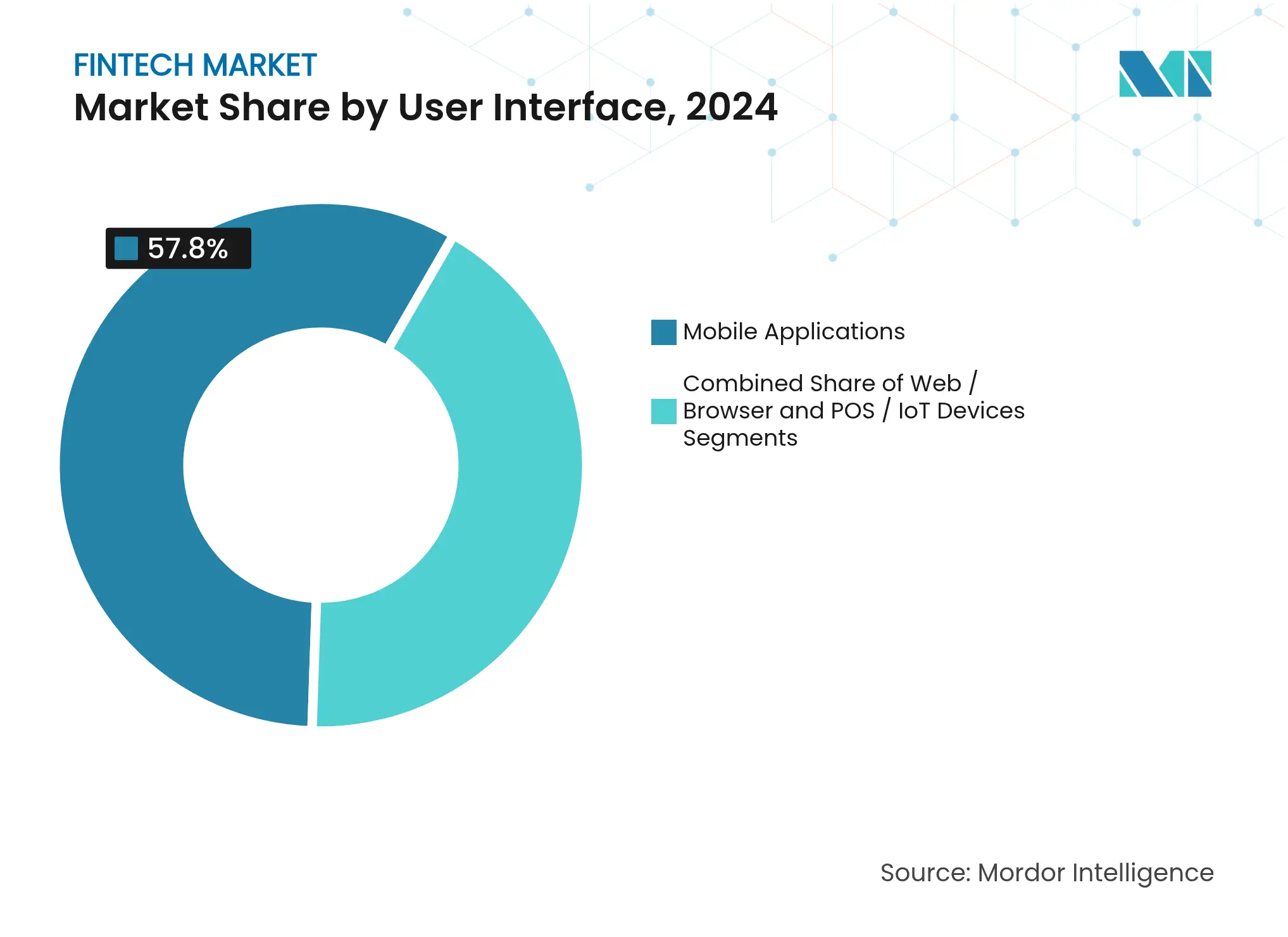

- Por interfaz de usuario, las aplicaciones móviles representaron el 57,8% de la participación del mercado fintech en 2024, mientras que los dispositivos POS/IoT registran la CAGR más rápida del 17,9% hasta 2030.

- Por región, Asia-Pacífico representó el 44,86% del mercado fintech en 2024 y se prevé que crezca a una CAGR del 16,02% hasta 2030.

Tendencias e Información del Mercado Fintech Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de pagos en tiempo real | +2.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de banca abierta y API | +2.2% | Europa, América del Sur, implementación global | Mediano plazo (2-4 años) |

| Proyectos piloto de CBDC en China e India | +1.8% | Asia-Pacífico, repercusión global | Largo plazo (≥4 años) |

| Auge de las finanzas integradas en plataformas de comercio electrónico asiáticas | +2% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Brecha de crédito para pymes en MENA y América del Sur | +1.5% | Oriente Medio, Norte de África, América del Sur | Mediano plazo (2-4 años) |

| Soluciones fintech vinculadas a ESG | +1.2% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de pagos en tiempo real aceleran la adopción del fintech

Los sistemas de bancos centrales como FedNow en los Estados Unidos y la Transferencia de Crédito Instantánea SEPA en Europa están transformando las expectativas de liquidación de horas a segundos. La compensación más rápida sustenta nuevas propuestas de valor en la gestión de tesorería, los micropréstamos y el análisis del flujo de caja, ayudando al mercado fintech a llegar a clientes empresariales que antes dependían de procesos por lotes más lentos. En 2025, se espera que las transacciones en tiempo real en los Estados Unidos alcancen los 7.400 millones, y un impulso similar es visible en China, el Reino Unido y Hong Kong. Los proveedores que integran servicios de valor añadido —solicitud de pago, conciliación automatizada y financiamiento justo a tiempo— obtienen flujos de ingresos recurrentes basados en los mismos sistemas. La adopción es más rápida donde los reguladores establecen plazos de migración explícitos y actualizan las normas de firmeza de la liquidación. La interoperabilidad de las redes de pago sigue siendo el próximo obstáculo, pero los proyectos piloto que vinculan los sistemas domésticos de pago rápido ya demuestran modelos transfronterizos viables.

La estandarización de la banca abierta y las API amplía el acceso a los datos

PSD2 en Europa y el régimen de Finanzas Abiertas de Brasil demuestran que las especificaciones uniformes de API pueden desbloquear la agregación de cuentas, la verificación de saldos y los pagos directos desde el banco a escala. Los flujos de consentimiento estandarizados desplazan la competencia desde el acaparamiento de datos hacia la utilización de datos, fomentando la suscripción predictiva y las herramientas de presupuestación hiperpersonalizadas. Los reguladores tratan ahora las finanzas abiertas como infraestructura digital crítica, impulsando la adopción en las Américas y partes de Asia-Pacífico. Las plataformas fintech que combinan datos de origen bancario con señales de comerciantes, telecomunicaciones o redes sociales crean modelos de riesgo más sólidos, reduciendo las tasas de impago y ampliando el acceso al crédito. El patrón está fomentando ecosistemas interoperables del mercado fintech donde los proveedores más pequeños aprovechan análisis de terceros para competir con los titulares en calidad de servicio en lugar de en alcance bruto de clientes.

Los proyectos piloto de CBDC en China e India impulsan actualizaciones de infraestructura

Los ensayos de moneda digital en las dos economías más grandes de Asia requieren nuevas funciones de autenticación, resolución de identidad y pago sin conexión, lo que obliga a las redes de pago subyacentes a modernizarse. Las empresas fintech que rediseñan carteras digitales, dispositivos de punto de venta y pasarelas de liquidación en torno a los mandatos de diseño de CBDC obtienen ventaja de primer movimiento una vez que comiencen los lanzamientos públicos. Más allá del uso doméstico, los bancos centrales de ambos países están probando corredores transfronterizos que podrían reducir los costos de los bancos corresponsales y abrir grupos de ingresos adyacentes en el financiamiento del comercio. La alineación temprana con los estándares de CBDC posiciona a los actores fintech para integrar funciones de dinero programable —desembolsos condicionales o retención de impuestos en origen— en los sistemas de planificación de recursos empresariales. A medida que la orientación oficial se estabiliza, la inversión de capital de riesgo en módulos de banca central listos para CBDC se acelera, convirtiendo la compatibilidad con la moneda digital en un requisito previo en lugar de un diferenciador para finales de la década.

Auge de las finanzas integradas entre las plataformas de comercio electrónico asiáticas

Los grandes operadores de mercados en línea amplían los pagos, el crédito y los seguros en el momento del pago, externalizando efectivamente el descubrimiento de productos financieros a aplicaciones de venta minorista y estilo de vida con grandes bases de usuarios. El movimiento comprime los costos de adquisición de clientes y expone datos de comportamiento en tiempo real, lo que permite una suscripción personalizada para cada transacción. Los comerciantes se benefician de una mayor conversión y valores de pedido promedio más altos, mientras que los operadores de plataformas capturan el margen de comisiones que históricamente pertenecía a los bancos. Este modelo integrado ya se ha extendido desde las superaplicaciones del Sudeste Asiático hasta los experimentos de comercio social en América del Norte. Para el mercado fintech, el cambio arquitectónico reasigna valor hacia los proveedores de API, los motores de riesgo crediticio y los proveedores de cumplimiento normativo como servicio que impulsan las transacciones integradas entre bastidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento regulatorio sobre los modelos BNPL | -1.8% | Europa, América del Norte, Australia | Corto plazo (≤2 años) |

| Riesgos sofisticados de fraude e identidad mediante deepfake | -2.2% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de concentración en la nube | -1.5% | Global, regiones avanzadas de nube | Largo plazo (≥4 años) |

| Invierno de financiación y correcciones de valoración | -2.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento regulatorio sobre los modelos BNPL

Las agencias de protección al consumidor en el Reino Unido, los Estados Unidos y Australia están elaborando normas que clasifican los productos BNPL como crédito, exigiendo verificaciones de solvencia, divulgaciones estandarizadas y protocolos de dificultades financieras. Los proveedores deben integrar burós de crédito de consulta blanda, actualizar los flujos de trabajo de resolución de disputas y ajustar los modelos de ingresos alejándose de la dependencia de las comisiones por mora. Los costos de cumplimiento aumentan, fomentando la consolidación y las alianzas con prestamistas regulados que ya poseen licencias de préstamo. Los minoristas pueden experimentar una adopción más lenta del pago en caja mediante BNPL a corto plazo, pero los términos transparentes podrían ampliar la base potencial con el tiempo. Las empresas fintech que incorporan de forma preventiva campos de datos listos para la regulación y análisis de reembolsos crean posiciones defendibles una vez que se consoliden los marcos uniformes.

Riesgos sofisticados de fraude e identidad basados en deepfake

Las herramientas de medios sintéticos pueden replicar voces y rostros con una fidelidad sorprendente, socavando la autenticación biométrica en los centros de atención telefónica y en las etapas de apertura de cuentas. Las redes de fraude explotan la irrevocabilidad de los pagos en tiempo real para desviar fondos antes de que las víctimas lo noten. La industria fintech responde con controles de detección de vida, puntuación de gráficos de dispositivos y biometría conductual, pero los adversarios se adaptan rápidamente. Los organismos reguladores esperan ahora controles por capas y monitoreo continuo en lugar de instantáneas estáticas de KYC. Las aseguradoras cobran primas cibernéticas más altas a las plataformas sin inteligencia artificial de detección de anomalías, elevando la inversión en gestión de riesgos en las agendas ejecutivas. Las empresas que comparten fuentes de inteligencia sobre amenazas a través de intercambios de información a nivel sectorial reducen la latencia de detección y disminuyen la gravedad de las pérdidas agregadas, aunque los costos de coordinación siguen siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Diversos motores de ingresos reconfiguran los límites competitivos

La neobanca representa una porción modesta del tamaño del mercado fintech, pero registra la CAGR más rápida del 18,7% hasta 2030, lo que señala un cambio decisivo de la banca centrada en sucursales a la banca centrada en aplicaciones. La velocidad de incorporación de funciones, los precios transparentes y los análisis personalizados permiten a los neobancos captar a consumidores jóvenes con preferencia por el móvil. Los prestamistas establecidos reaccionan con filiales digitales y una modernización acelerada de la banca central, reduciendo la brecha de experiencia pero aumentando los presupuestos tecnológicos. Las soluciones de pagos digitales representan el 46,2% de la participación del mercado fintech en 2024 y siguen siendo puertas de entrada vitales para la adquisición de clientes. Los proveedores superponen análisis de fraude, integraciones de fidelización y préstamos de capital de trabajo sobre los sistemas de pago, convirtiendo el procesamiento de bajo margen en propuestas de valor agrupadas que aumentan los ingresos durante la vida del cliente.

Más allá de las carteras digitales y las tarjetas, el insurtech, el wealth-tech y el reg-tech abren carriles especializados donde la ciencia de datos y la automatización pueden transformar los procesos heredados. Los seguros basados en el uso y el triaje de reclamaciones impulsado por inteligencia artificial reducen los índices de siniestralidad de las aseguradoras, atrayendo empresas conjuntas entre aseguradoras y proveedores de nube. En la gestión patrimonial, la propiedad fraccionada y el reequilibrio automatizado democratizan la inversión, mientras que las herramientas de automatización del cumplimiento normativo monetizan los nuevos mandatos de presentación de informes. La capacidad de orquestar múltiples propuestas de servicio dentro de una única experiencia define a los ganadores del futuro, impulsando a las plataformas fintech hacia arquitecturas modulares que permiten a los usuarios alternar entre pagos, crédito, ahorro y protección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La demanda empresarial reduce la ventaja minorista

Los clientes minoristas siguen representando el 62,1% de la participación del mercado fintech en 2024, ya que millones de consumidores migran diariamente la banca, los pagos y las inversiones a aplicaciones móviles. Las interfaces gamificadas, las cuentas sin suscripción y la liquidación instantánea mantienen la fidelización en segmentos urbanos competitivos. Sin embargo, la base de usuarios empresariales se está expandiendo más rápido, impulsando una CAGR del 16,5% a medida que las pymes digitalizan facturas, nóminas y financiamiento de proveedores. Las suites fintech se conectan directamente a los sistemas de planificación de recursos empresariales, automatizando la conciliación y la previsión de liquidez, y elevando la adopción más allá de las empresas emergentes en etapa inicial.

Las grandes corporaciones demandan cada vez más paneles de tesorería integrados que fusionen la cobertura de divisas, la emisión de tarjetas y la concentración de efectivo bajo API unificadas. Esta funcionalidad acorta los ciclos de decisión y fortalece la resiliencia de los proveedores. Mientras tanto, los productos fintech minoristas se diversifican en funciones de compra ahora y paga después, microinversión y asesoramiento presupuestario que amplían la vida útil del cliente. La presión competitiva se centra en la captación de depósitos de bajo costo y datos transaccionales, lo que impulsa asociaciones en las que los bancos aportan capacidad de balance mientras las aplicaciones fintech mantienen el compromiso del usuario.

Por Interfaz de Usuario: Las estrategias omnicanal evolucionan en torno a las realidades de los dispositivos

Las aplicaciones móviles dominan las interacciones diarias, representando el 57,8% del tamaño del mercado fintech, ya que los usuarios prefieren el acceso con la punta de los dedos, las notificaciones instantáneas y el inicio de sesión biométrico. Las experiencias nativas de las aplicaciones integran geolocalización, alertas push y captura de cheques mediante cámara, consolidando la comodidad como requisito básico. Los paneles web siguen siendo cruciales para tareas de larga duración, como la declaración de impuestos, el análisis de carteras y la gestión de tesorería con múltiples cuentas, ofreciendo una profundidad de funciones no disponible en pantallas pequeñas.

Los dispositivos POS e IoT exhiben la CAGR más rápida del 17,9% durante el período de previsión, impulsados por el cambio de terminales de pago aislados a centros de comercio multifunción que unifican inventario, fidelización, reservas y análisis. El POS definido por software permite actualizaciones rápidas de firmware, lo que permite la monetización incremental de funciones sin cambios de hardware. La banca activada por voz en altavoces inteligentes y consolas de automóviles emerge como un canal incipiente, insinuando una adopción más amplia de las finanzas ambientales. Los proveedores que asignan el caso de uso correcto a cada interfaz —en lugar de duplicar pantallas a ciegas— mejoran las métricas de compromiso y reducen la carga de atención al cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,86% del mercado fintech en 2024 y está en camino de alcanzar una CAGR del 16,02% hasta 2030. El ecosistema de superaplicaciones de China y los sistemas UPI de India anclan el crecimiento regional, junto con los programas de licencias de bancos digitales del Sudeste Asiático que reducen las barreras de entrada. Los gobiernos tratan el fintech como un instrumento de inclusión económica, simplificando las normas de e-KYC y fomentando los entornos de prueba regulatorios. Los titulares regionales responden con brazos de capital de riesgo estratégicos que inyectan capital en empresas emergentes, cubriendo el riesgo de disrupción mientras aprovechan nuevas capacidades.

América del Norte sigue siendo una potencia innovadora a pesar de la maduración de la penetración de usuarios. La personalización impulsada por inteligencia artificial, los servicios de criptoactivos y la banca central nativa en la nube diferencian las ofertas a medida que los reguladores proporcionan orientaciones más claras sobre las monedas estables y la custodia de activos digitales. La financiación de capital de riesgo se orienta hacia empresas con protocolos seguros de intercambio de datos, lo que refleja las lecciones aprendidas de incidentes cibernéticos de alto perfil. El mercado fintech en la región continúa beneficiándose de los profundos mercados de capitales que recompensan la retención de ingresos demostrada y las métricas de venta cruzada.

El liderazgo regulatorio de Europa da forma a su trayectoria fintech. PSD2 catalizó las plataformas de banca abierta, MiCA aporta claridad a la emisión de criptoactivos y DORA establece estrictas normas de resiliencia operativa. Estos marcos generan proveedores especializados de reg-tech y productos de cumplimiento normativo como servicio, añadiendo nuevas capas de ingresos. Los neobancos continentales localizan servicios en regímenes multidivisa mientras utilizan el pasaporte de licencias para escalar. Además, los imperativos de las finanzas verdes estimulan las plataformas fintech de datos climáticos que miden las emisiones de alcance 3 a nivel de transacción.

América del Sur muestra curvas de adopción crecientes ancladas por la red de pagos instantáneos PIX de Brasil. Las grandes poblaciones no bancarizadas y el comportamiento orientado al móvil crean un terreno fértil para los proveedores de carteras digitales, los prestamistas digitales y los microseguros. La apertura regulatoria a las pruebas en entornos controlados atrae capital internacional, y los campeones nacionales escalan regionalmente ofreciendo remesas de bajo costo y puntuación crediticia vinculada al historial de facturas de servicios públicos. A medida que la infraestructura madura, la región exporta talento y marcos de productos a otros mercados emergentes.

Oriente Medio y África presentan conjuntos de oportunidades heterogéneos. Los estados del Consejo de Cooperación del Golfo emiten licencias de bancos digitales, albergan aceleradores fintech respaldados por el gobierno e invierten riqueza soberana en empresas de finanzas centradas en inteligencia artificial. Los sistemas de dinero móvil de África siguen siendo líderes mundiales en volumen de transacciones, y los corredores de remesas se integran con carteras de la diáspora en el extranjero. Los temas fintech regionales incluyen las finanzas integradas conformes con la Sharia, las transferencias transfronterizas de bajo costo y los préstamos para insumos agrícolas facilitados mediante datos de agronomía satelital.

Panorama Competitivo

La estructura de la industria se asemeja a una barra de pesas. En un extremo, gigantes diversificados como Visa, Mastercard y PayPal refuerzan los efectos de red ampliando los kits de herramientas para desarrolladores, incursionando en los préstamos y lanzando capas de liquidación con monedas estables. En el otro extremo, los especialistas en nichos abordan puntos de dolor únicos —nómina instantánea, seguro para trabajadores independientes o categorización de transacciones basada en inteligencia artificial— asociándose a menudo con procesadores más grandes para la distribución. La actividad de fusiones y adquisiciones se intensifica a medida que las valoraciones en los mercados públicos se estabilizan, lo que permite adquisiciones estratégicas complementarias que cubren las brechas de funcionalidades.

La gestión de datos y la confianza actúan como palancas competitivas decisivas. Las empresas con historiales de usuarios longitudinales entrenan modelos de aprendizaje automático superiores que detectan anomalías, personalizan ofertas y optimizan precios. La gestión de costos en la nube y el cumplimiento de la soberanía de datos dan forma a la selección de proveedores, impulsando a los hiperescaladores a añadir infraestructura en el país y planos de cumplimiento para servicios financieros. En los pagos, los estándares de contactless y tokenización distribuyen las responsabilidades de seguridad a lo largo de la cadena de transacciones, beneficiando a las plataformas que coordinan los esfuerzos de certificación entre múltiples partes.

La colaboración estratégica supera a la rivalidad directa en muchos segmentos verticales. Los bancos aportan profundidad de balance, mientras que los socios fintech gestionan la agilidad de diseño y el compromiso del cliente. Varios sistemas de pago nacionales otorgan licencias de sus sistemas a carteras privadas en lugar de crear aplicaciones de front-end competidoras, alineando los incentivos. En los mercados de capitales, las API de inversión integradas permiten a las plataformas de consumo ofrecer acciones fraccionadas sin gestionar la custodia directamente. La intensidad competitiva orbita ahora en torno a la experiencia del cliente y el costo de servicio en lugar del acceso exclusivo a los sistemas de pago.

Líderes de la Industria Fintech

PayPal Holdings Inc.

Ant Group Co. Ltd.

Stripe Inc.

Adyen N.V.

Coinbase Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Visa lanzó un servicio de liquidación con monedas estables junto con Fireblocks para habilitar la compensación en USDC.

- Febrero de 2025: Stripe adquirió Bridge por 165 millones de USD, añadiendo capacidades de infraestructura cripto.

- Enero de 2025: PayPal introdujo una función de rendimiento que paga hasta el 4% sobre los saldos en PYUSD.

- Diciembre de 2024: Alipay+ de Ant Group se asoció con BNP Paribas para agilizar los pagos transfronterizos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de fintech como el valor agregado de los servicios financieros habilitados por tecnología, incluidos los pagos digitales, la neo-banca, los préstamos alternativos, el insurtech, el wealthtech y las plataformas habilitadoras, medido por los ingresos brutos que estos servicios generan para los proveedores durante el año.

Exclusión del alcance: Los ingresos puramente de hardware, como los terminales de punto de venta, quedan fuera de la estimación actual.

Descripción general de la segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minoristas

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fundadores de fintech, procesadores de pagos digitales, proveedores de nube y reguladores en América del Norte, Europa, Asia-Pacífico y MENA nos permitieron evaluar las curvas de adopción, las tasas de comisión típicas y las trayectorias de costos de cumplimiento. Las encuestas breves con usuarios finales minoristas y pymes calibraron aún más la frecuencia de uso y la intención de cambio, lo que nos permitió conciliar las estimaciones de escritorio con las realidades sobre el terreno.

Investigación de escritorio

Comenzamos con fuentes macroeconómicas confiables como el Fondo Monetario Internacional, el Global Findex del Banco Mundial, las estadísticas de pagos del Banco de Pagos Internacionales, los informes del Consejo de Estabilidad Financiera y los boletines de los bancos centrales regionales. Estos nos ayudaron a dimensionar los volúmenes de transacciones, el alcance de los teléfonos inteligentes y los plazos regulatorios en las geografías clave. Para desarrollar los puntos de referencia competitivos, los analistas de Mordor combinaron los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa con los recuentos de patentes de Questel y los registros de envíos de Volza. Las bases de datos de suscripción, incluidas D&B Hoovers para datos financieros y Dow Jones Factiva para el análisis de sentimiento de noticias, proporcionaron insumos verificados sobre precios y bases de usuarios. Las fuentes enumeradas ilustran nuestro enfoque; numerosas referencias adicionales informaron la validación y las verificaciones de brechas.

Dimensionamiento del mercado y pronóstico

Se aplicó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Primero evaluamos el valor total de las transacciones direccionables, los flujos de financiamiento de capital de riesgo, la penetración de teléfonos inteligentes, los hitos de implementación de la banca abierta y las tasas de comisión promedio de los proveedores para construir un conjunto de ingresos de arriba hacia abajo. Luego, muestreamos consolidaciones de abajo hacia arriba de las divulgaciones de ingresos de los principales proveedores para ajustar los totales. Las brechas en la divulgación se cubrieron mediante verificaciones de canales y proxies de tarifas de transacción regionales. Los pronósticos se basan en regresión multivariante, donde el impulso del financiamiento de capital de riesgo, la penetración de las billeteras digitales, los recuentos de entornos regulatorios de prueba (sandbox), el PIB per cápita y los volúmenes de pagos en tiempo real actúan como predictores. El análisis de escenarios amortigua las variaciones cambiarias y los impactos regulatorios.

Ciclo de validación de datos y actualización

Antes de la aprobación, el panel de revisión interno de Mordor vuelve a ejecutar los filtros de anomalías, contrasta los resultados con indicadores independientes y solicita nuevas verificaciones para los valores atípicos. Actualizamos el modelo cada año, y se activa una actualización provisional cuando los totales de financiamiento, los cambios de política o las fluctuaciones del tipo de cambio alteran materialmente la línea de base.

Por qué la línea de base fintech de Mordor es confiable

Las cifras de fintech publicadas suelen variar porque cada editor elige su propia combinación de servicios, reglas de conversión de transacciones y frecuencia de actualización.

Nuestro marco, basado en la captura de ingresos en lugar del valor nominal de las transacciones, junto con las actualizaciones anuales, reduce la doble contabilización y la obsolescencia de los datos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 320.81 B (2025) | Mordor Intelligence | - |

| USD 340.10 B (2024) | Global Consultancy A | Incluye hardware y contabiliza las tarjetas prepago como ingresos fintech |

| USD 228.00 B (2024) | Industry Association B | Utiliza un alcance de servicios conservador y tipos de cambio de hace cinco años |

Estas comparaciones muestran que la selección disciplinada del alcance de Mordor, los ajustes anuales de divisas y la validación de doble vía ofrecen a los tomadores de decisiones una línea de base equilibrada que pueden rastrear hasta variables claras y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado fintech para 2030?

Se proyecta que el mercado alcance los 652.800 millones de USD en 2030, partiendo de los 320.810 millones de USD en 2025 a una CAGR del 15,27%.

¿Qué región lidera el mercado fintech y a qué velocidad está creciendo?

Asia-Pacífico lidera con una participación del 44,86% en 2024 y se está expandiendo a una CAGR del 16,02% hasta 2030.

¿Qué propuesta de servicio tiene la mayor participación del mercado fintech en la actualidad?

Los pagos digitales lideraron con una participación del 46,2% en 2024, lo que refleja su papel central en la actividad financiera diaria.

¿Por qué se considera la neobanca el segmento de servicio de más rápido crecimiento?

La neobanca ofrece servicios bancarios de bajo costo y orientados al móvil a una CAGR del 18,7%, abordando las brechas de experiencia de usuario que los bancos tradicionales aún están cerrando.

¿Cómo están influyendo los pagos en tiempo real en los modelos de negocio fintech?

La liquidación instantánea permite nuevos servicios en la gestión del flujo de caja, los micropréstamos y las funciones de tesorería, creando capas de ingresos adicionales más allá de las comisiones por transacción.

¿Qué riesgos podrían frenar el crecimiento del mercado fintech a corto plazo?

Las mayores amenazas de fraude, el endurecimiento regulatorio sobre el BNPL y la volatilidad del entorno de financiación pueden ralentizar momentáneamente la expansión, aunque los modelos de ingresos diversificados y un cumplimiento normativo más sólido mitigan el impacto.

Última actualización de la página el: