Tamaño y Participación del Mercado de Fintech de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

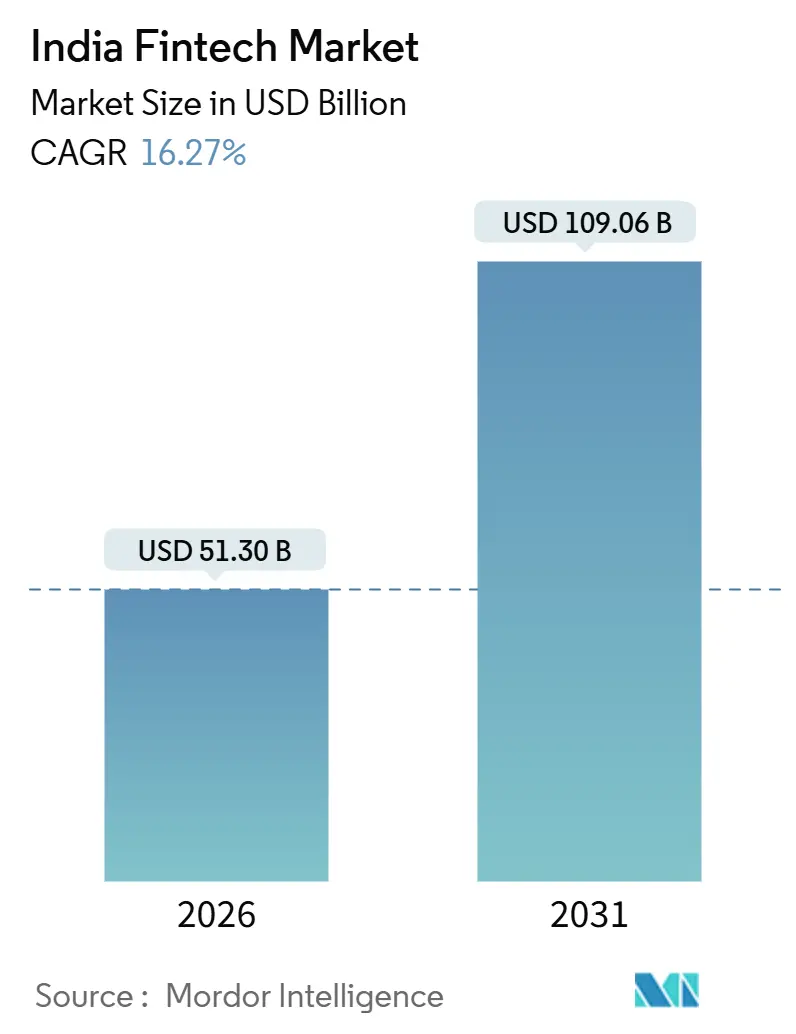

| Tamaño del Mercado (2026) | 51.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.27% CAGR |

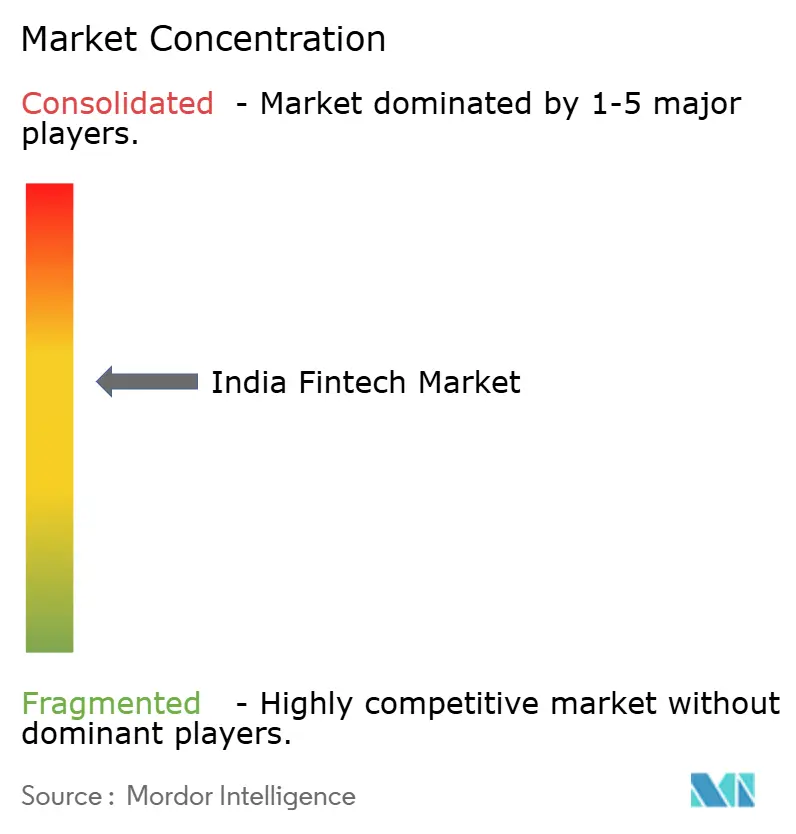

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de India por Mordor Intelligence

El tamaño del mercado de fintech de India es de USD 51,30 mil millones en 2026 y se proyecta que alcance USD 109,06 mil millones en 2031 a una CAGR del 16,27% durante el período de previsión (2026-2031).

Esta expansión se alinea con la acelerada adopción de la infraestructura pública digital de India, incluido UPI para pagos instantáneos, Aadhaar para e-KYC y el marco de Agregador de Cuentas para el intercambio de datos basado en consentimiento que reduce la fricción en la suscripción de riesgos en los segmentos minorista y de MIPYME. India representa el 49% de los volúmenes globales de pagos en tiempo real en 2023, lo que sostiene la escala de transacciones que ancla la monetización en productos adyacentes de crédito, seguros y patrimonio. Los pagos digitales tienen la mayor participación de segmento y siguen siendo la puerta de entrada para la venta cruzada, mientras que la neobanca es la de mayor crecimiento a medida que los modelos UPI multibanco y las interfaces centradas en aplicaciones amplían el acceso a depósitos, crédito y herramientas de gasto. El mercado de fintech de India se beneficia de los incentivos gubernamentales en transacciones UPI P2M de bajo valor, que impulsan la aceptación por parte de los comerciantes y sostienen los hábitos de uso en pagos de pequeño importe en zonas semiurbanas y rurales. La ampliación del ecosistema del Agregador de Cuentas, combinada con la autenticación Aadhaar que alcanza una cobertura casi universal entre adultos, permite una incorporación más rápida y modelos de suscripción de riesgos ricos en datos que reducen los costos de adquisición y mejoran la selección de riesgos para las entidades reguladas y los socios fintech.

Conclusiones Clave del Informe

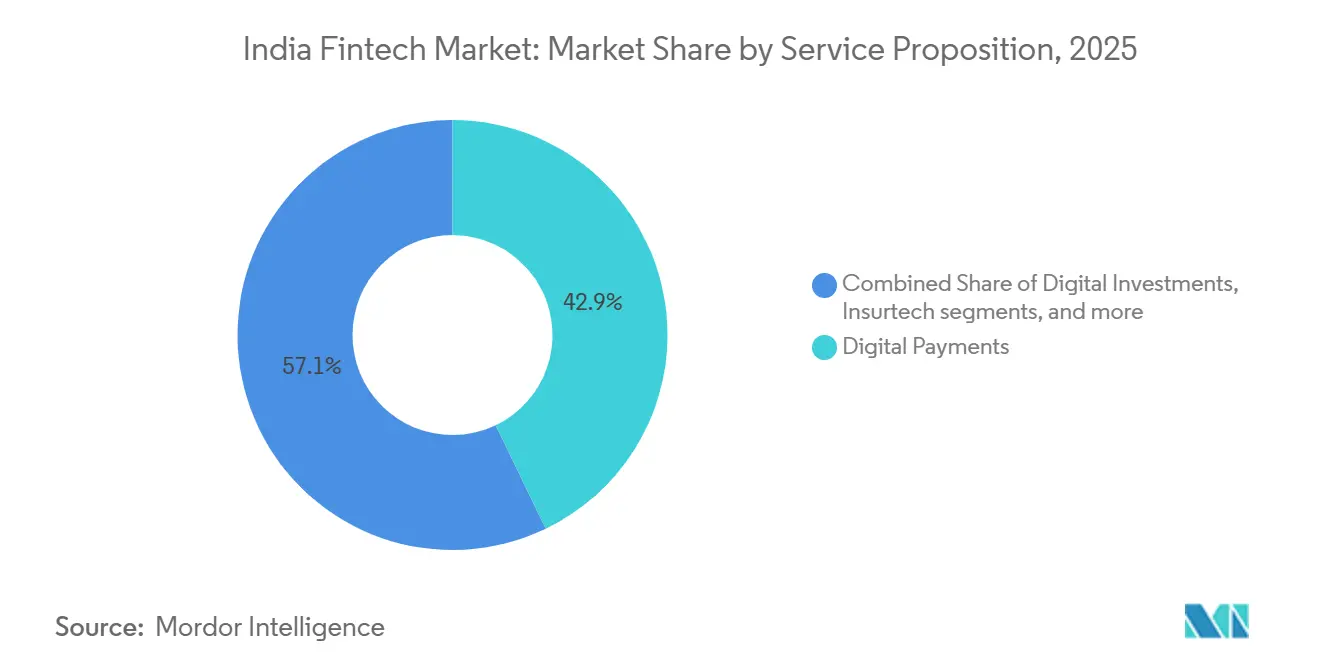

- Por propuesta de servicio, los pagos digitales lideraron con el 42,87% de la participación del mercado de fintech de India en 2025, mientras que se proyecta que la neobanca crezca a una CAGR del 19,64% durante 2026 a 2031.

- Por usuario final, el segmento minorista representó el 66,24% de la participación del mercado de fintech de India en 2025, mientras que se proyecta que las soluciones orientadas a empresas se expandan a una CAGR del 17,52% hasta 2031.

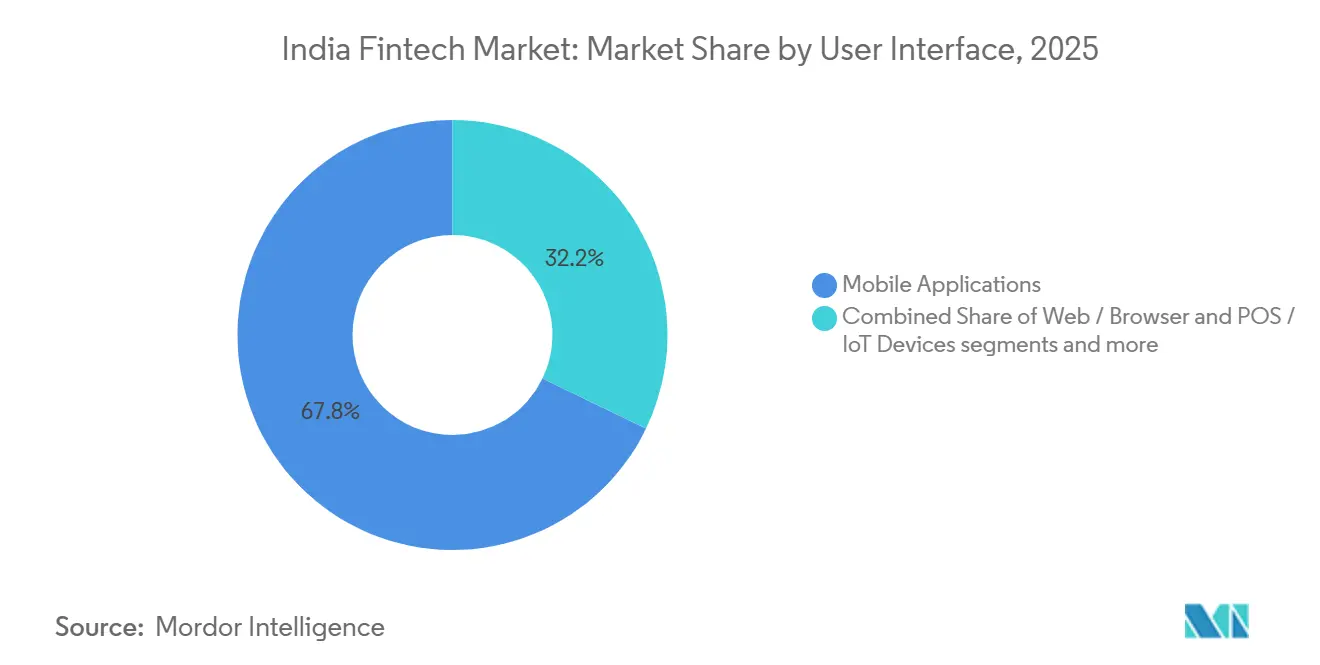

- Por interfaz de usuario, las aplicaciones móviles representaron el 67,83% de la participación del mercado de fintech de India en 2025 y se proyecta que crezcan al 18,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fintech de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura Pública Digital Construida por el Gobierno que Acelera la Adopción | + 4.2% | Nacional, de zonas metropolitanas a rurales a través de flujos de voz de Aadhaar y UPI | Mediano plazo (2-4 años) |

| Marco del Agregador de Cuentas que Habilita el Crédito Basado en Datos | + 2.8% | Nacional, liderado por centros urbanos | Mediano plazo (2-4 años) |

| Demanda de Finanzas Integradas de Plataformas de Comercio Electrónico y Economía Colaborativa | + 3.1% | Nacional, de zonas metropolitanas a clústeres de nivel 2 | Corto plazo (≤ 2 años) |

| Formalización de las MIPYME tras el GST que Crea Nuevos Grupos de Demanda | + 2.5% | Nacional, fuerte en estados industriales | Mediano plazo (2-4 años) |

| Creación de Patrimonio por Millennials y Generación Z que Impulsa la Asesoría Robótica | + 1.9% | India urbana con expansión al nivel 2 | Mediano plazo (2-4 años) |

| Vínculos UPI Transfronterizos que Abren Ingresos por Remesas | + 1.8% | Corredores con la ASEAN y el Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Pública Digital Construida por el Gobierno (UPI, Aadhaar, OCEN) que Acelera la Adopción Masiva

La infraestructura de pagos en tiempo real de India, la identidad basada en Aadhaar y los carriles de intercambio de datos interoperables eliminan conjuntamente la fricción que anteriormente ralentizaba la incorporación y las transacciones a escala. La participación de India en los pagos globales en tiempo real alcanzó el 49% en 2023, lo que respalda los comportamientos de pago recurrentes y los modelos de aceptación por parte de los comerciantes que se monetizan a grandes volúmenes diarios. La autenticación Aadhaar alcanzó 2.210 millones en agosto de 2025, con una cobertura de adultos del 99,7%, lo que cierra las brechas de KYC y acorta la incorporación en el mercado de fintech de India[1]Autoridad de Identificación Única de India, "UIDAI Registra 221 Crore de Transacciones de Autenticación Aadhaar en Agosto de 2025," UIDAI, uidai.gov.in. La red del Agregador de Cuentas ha vinculado a usuarios con consentimiento a más de 2.610 millones de cuentas habilitadas, lo que permite a los prestamistas y distribuidores de seguros recuperar datos financieros verificados en segundos, comprimiendo los plazos de suscripción de riesgos para clientes con historial crediticio escaso[2]Departamento de Servicios Financieros, "Marco del Agregador de Cuentas," Ministerio de Finanzas, financialservices.gov.in. En conjunto, estos carriles impulsan economías de escala que favorecen los recorridos integrados en pagos, crédito, seguros e inversiones a medida que el mercado de fintech de India profundiza su cobertura en distritos semiurbanos y rurales.

Marco del Agregador de Cuentas que Desbloquea la Suscripción de Crédito Basada en Datos

El marco del Agregador de Cuentas normaliza el acceso basado en consentimiento a los datos financieros y reduce el costo de la evaluación de riesgos para los bancos y las NBFC que se asocian con plataformas fintech. Al conectar los usuarios sus cuentas bancarias y otros repositorios financieros a través de AA con licencia, los prestamistas obtienen una visión en tiempo real de los flujos de caja, lo que respalda la extensión de capital de trabajo de pequeño importe y crédito personal a clientes con historial crediticio escaso. Las directrices de préstamos digitales y el entorno regulatorio de pruebas del RBI fortalecen las divulgaciones y los procesos de gestión de quejas, lo que apoya una escala sostenible para el mercado de fintech de India a medida que más prestamistas pasan del raspado de pantallas a modelos de consentimiento auditables. La estandarización en las API y los flujos de consentimiento reduce los retrasos en la verificación manual que antes mantenían a los microempresarios y trabajadores de la economía colaborativa fuera del crédito formal. Con el tiempo, la suscripción de riesgos que se basa en rastros de transacciones verificados mejora la calidad de la cartera al tiempo que aumenta el acceso para los prestatarios por primera vez en el mercado de fintech de India.

Demanda de Finanzas Integradas de Plataformas de Comercio Electrónico y Economía Colaborativa

Los procesos de pago en el comercio electrónico, las aplicaciones de logística y los mercados de servicios integran pagos, crédito y protección en los flujos de transacciones, desplazando el descubrimiento de productos financieros de recorridos independientes a indicaciones dentro de la plataforma. Los agregadores de pagos introdujeron protección al comprador y herramientas para comerciantes, como tarjetas corporativas y crédito en el proceso de pago, que aumentan la conversión y crean vías de monetización post-transacción a escala. Los incentivos gubernamentales para las transacciones UPI P2M de bajo valor fomentan la aceptación por parte de los comerciantes y reducen la resistencia a la liquidación digital, lo que aumenta la utilidad de las finanzas integradas entre los pequeños comerciantes. Las plataformas de economía colaborativa que liquidan ganancias digitalmente crean demanda de crédito integrado y microseguros, lo que extiende el alcance del producto a cohortes sin historial crediticio en el mercado de fintech de India. A medida que se extienden las integraciones basadas en API, los modelos de ingresos se desplazan hacia la participación en ingresos y paquetes similares a suscripciones que alinean el crecimiento de la plataforma con la escala del producto financiero en el mercado de fintech de India[3]Razorpay, "Todo lo que Lanzamos en FTX 2025," Razorpay, razorpay.com.

Formalización de las MIPYME tras el GST que Crea Nuevos Grupos de Demanda Fintech para PYME

El cumplimiento del GST y la facturación digital amplían los rastros de datos verificables que la suscripción moderna puede utilizar para evaluar la solvencia crediticia de las MIPYME en el mercado fintech de India. Los registros en las plataformas Udyam y Udyam Assist crean una base formal de micro y pequeñas empresas que pueden ser atendidas a través de servicios de préstamos y pagos impulsados por API. El programa RAMP, respaldado por el Banco Mundial y operativo hasta el ejercicio fiscal 2026-27, apoya las actualizaciones tecnológicas, la incorporación digital y el desarrollo de capacidades para las MIPYME, lo que fortalece la demanda de fintech integrado en adquisiciones y cuentas por cobrar. Los incentivos como los reembolsos por transacción en programas dirigidos a artesanos y microempresarios ayudan a consolidar hábitos de pago digital duraderos entre los negocios tradicionales. Estas intervenciones trasladan a las MIPYME de operaciones informales basadas en efectivo hacia comportamientos bancables, lo que amplía la base direccionable para la industria fintech en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas de Préstamos Digitales y FLDG del RBI que Elevan los Costos de Cumplimiento | - 2.3% | Nacional, más pesado para las NBFC más pequeñas | Corto plazo (≤ 2 años) |

| Política de MDR Cero que Comprime los Grupos de Beneficios de las Pasarelas de Pago | - 1.7% | Nacional, para agregadores y adquirentes | Mediano plazo (2-4 años) |

| Escalada de Incidentes de Ciberfraude que Socavan la Confianza | - 1.4% | Nacional, mayor en centros urbanos | Corto plazo (≤ 2 años) |

| Invierno de Financiamiento post-2022 que Restringe el Capital de Expansión | - 1.3% | Nacional, afectando etapas intermedias y tardías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Más Estrictas de Préstamos Digitales y FLDG del RBI que Elevan los Costos de Cumplimiento

Las directrices de préstamos digitales del RBI fortalecen las divulgaciones, la segregación en cuentas de depósito en garantía y la gestión de quejas, lo que aumenta los costos fijos de cumplimiento para las plataformas y sus socios regulados en el mercado de fintech de India. Las aclaraciones sobre la retención de riesgos y las garantías de incumplimiento desplazan los requisitos de capital hacia los prestamistas y coprestamistas, lo que comprime los márgenes de los modelos que dependían de la transferencia de riesgos a los socios bancarios. Los prestamistas más grandes y las plataformas bien capitalizadas pueden absorber estos costos, mientras que las entidades más pequeñas enfrentan la salida o la consolidación a medida que el cumplimiento se convierte en una ventaja de escala en el mercado de fintech de India. El entorno regulatorio de pruebas y el enfoque de supervisión del RBI impulsan el diseño de productos hacia la transparencia y la protección del cliente, lo que reduce el riesgo regulatorio pero ralentiza los lanzamientos experimentales. Esta recalibración prioriza la originación sostenible sobre el crecimiento rápido, lo que modera la expansión en los préstamos digitales antes de que surja un nuevo equilibrio en el mercado de fintech de India.

Política de MDR Cero que Comprime los Grupos de Beneficios de las Pasarelas de Pago

El MDR cero en transacciones de débito RuPay y UPI elimina una línea de ingresos directa para los agregadores de pagos, lo que impulsa la monetización hacia servicios de valor agregado como tarjetas corporativas, capital de trabajo y banca empresarial en el mercado fintech de India. El colchón de incentivos UPI P2M del gobierno apoya las transacciones de comerciantes más pequeños, pero no reemplaza la economía del MDR para grandes comerciantes o volúmenes de alto valor. Los agregadores con pilas de crédito y software pueden realizar ventas cruzadas para defender los márgenes, mientras que los proveedores de menor escala tienen dificultades para compensar la compresión de ingresos a medida que el mercado fintech de India se desplaza hacia servicios agrupados. La orientación del RBI para los agregadores de pagos, incluidos los umbrales de patrimonio neto, aumenta las barreras de entrada y profundiza la necesidad de monetización diversificada para los actores que permanecen. Estos movimientos anclan la estabilidad a largo plazo al tiempo que reducen la rentabilidad a corto plazo para los pagos puros en el mercado fintech indio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Dominan, la Neobanca Asciende a Medida que la Banca Digital Madura

Los pagos digitales capturaron el 42,87% de la participación del mercado de fintech de India en 2025, anclados por la escala de UPI y la aceptación por parte de los comerciantes que sostiene el uso habitual en las compras diarias. El carril de tiempo real de India respalda la conversión en el proceso de pago y la confianza de los comerciantes, lo que ancla la venta cruzada en productos de protección, préstamos y patrimonio en todo el mercado de fintech de India. La industria fintech de India utiliza recorridos centrados en aplicaciones y carriles interoperables para reducir la fricción de adquisición y extender el alcance más allá de las zonas metropolitanas hacia los distritos semiurbanos. Los agregadores ofrecen herramientas empresariales y para PYME, incluida la protección al comprador y las cuentas de liquidación de exportaciones, que crean monetización más allá del MDR en el mercado de fintech de India. A medida que la orientación regulatoria sobre los agregadores de pagos eleva los umbrales de patrimonio neto, las ventajas de escala y la madurez en el cumplimiento, impulsa la consolidación dentro de los pagos.

Se proyecta que el tamaño del mercado de fintech de India para la neobanca se expanda a una CAGR del 19,64% entre 2026 y 2031 a medida que los modelos UPI multibanco y las cuentas centradas en aplicaciones profundizan el uso entre los clientes digitales. Las neobancos añaden funciones de presupuestación, acceso al crédito y banca empresarial sobre los carriles existentes, lo que mejora la retención y la captación de comisiones en el mercado de fintech de India. El crecimiento de los préstamos digitales se modera a corto plazo a medida que las normas de retención de riesgos y los procesos con gran cantidad de divulgaciones añaden costos, lo que fomenta los modelos de copréstamo con bancos y una originación más selectiva. Los agregadores de patrimonio y seguros escalan combinando la distribución con capas de servicio, al tiempo que mantienen la adquisición de clientes a través de la venta cruzada en una gran base de pagos en el mercado de fintech de India. Durante el período de previsión, las propuestas que agrupan pagos, crédito y protección en interfaces unificadas están posicionadas para capturar un mayor valor de vida por usuario en el mercado de fintech de India.

Por Usuario Final: El Segmento Minorista Lidera, Aunque las Soluciones Empresariales se Aceleran a Medida que las Empresas Digitalizan las Funciones de Tesorería

En 2025, el segmento minorista representó el 66,24% del tamaño del mercado fintech en India, impulsado por la penetración de teléfonos inteligentes, la incorporación instantánea a través de Aadhaar e-KYC y el uso cotidiano de UPI en transacciones P2P y P2M. Los recorridos del consumidor a través de pagos, crédito de pequeño monto e inversiones continúan ampliándose a medida que las experiencias centradas en aplicaciones simplifican la incorporación y el servicio. La venta cruzada sobre una amplia base de pagos impulsa el crecimiento de las plataformas que ahora agrupan préstamos, protección y patrimonio dentro de la misma interfaz en el mercado fintech de India. Durante el último año, los corredores y agregadores centrados en aplicaciones profundizaron su alcance, mientras que los costos de incorporación disminuyeron gracias a los rieles interoperables y los flujos de datos basados en consentimiento. La escala minorista sigue siendo sensible a los ciclos de ingresos y al sentimiento bursátil, aunque la penetración continúa aumentando desde una base baja en el mercado fintech de India.

Se proyecta que las soluciones orientadas a empresas crecerán a una CAGR del 17,52% de 2026 a 2031, a medida que las empresas integren API para pagos, pagos a proveedores, conciliación y gestión de gastos en el mercado fintech de India. Los agregadores de pagos ofrecen tarjetas corporativas y suites de banca empresarial que se integran con software ERP y de contabilidad para optimizar las operaciones de tesorería. La demanda de crédito para MIPYME se expande a medida que los datos del GST y los registros de Udyam mejoran la fiabilidad de los insumos de suscripción entre prestamistas y co-prestamistas. Las plataformas amplían los ingresos desde transacciones puras hacia suscripciones y servicios vinculados al crédito, lo que eleva el ingreso promedio por usuario empresarial en el mercado fintech de India. A medida que aumentan las ganancias de interoperabilidad y la amplitud de productos, la adopción empresarial se vuelve más consolidada debido a las integraciones con los flujos de trabajo de adquisiciones y conciliación en el mercado fintech de India.

Por Interfaz de Usuario: Las Aplicaciones Móviles Dominan, la Biometría y el UPI sin Conexión Amplían el Acceso

Las aplicaciones móviles representaron el 67,83% del tamaño del mercado de fintech de India en 2025 y se proyecta que crezcan al 18,39% hasta 2031, respaldadas por UPI Lite, la autenticación biométrica y la apertura de cuentas centrada en aplicaciones que mejoran las tasas de finalización. La expansión de UPI con incentivos de bajo valor respalda los pagos de pequeño importe a comerciantes y las nuevas cohortes de usuarios en zonas semiurbanas y rurales. El sistema de voz 123PAY amplía el acceso a teléfonos con funciones básicas, lo que amplía la direccionabilidad de los pagos más allá de los teléfonos inteligentes en el mercado de fintech de India. Las suites de pagos y banca empresarial ahora incluyen asistentes nativos de chat que ejecutan tareas dentro de las conversaciones, lo que reduce las tasas de abandono que ocurren durante el cambio de contexto. Los paneles web siguen siendo fundamentales para los administradores empresariales que necesitan un control granular, mientras que el enfoque centrado en el móvil sigue siendo la interfaz principal para los usuarios finales en el mercado de fintech de India.

Los dispositivos de punto de venta e IoT continúan expandiendo la aceptación sin conexión y proporcionan conciliación en tiempo real a través de paneles en la nube, lo que apoya la digitalización de las PYME en el mercado de fintech de India. Las herramientas para comerciantes sin conexión, como las cajas de sonido y los terminales POS multimodo, se convierten en complementos del móvil, especialmente donde el ancho de banda es variable. La orientación del RBI sobre los agregadores de pagos aclara los requisitos de cumplimiento y patrimonio neto para los modelos de aceptación basados en dispositivos, lo que beneficia a los proveedores bien capitalizados frente a los participantes de menor escala. A medida que se extienden los estándares biométricos y de tokenización, las tasas de finalización del proceso de pago mejoran en contextos dentro de la aplicación, web y en tienda para el mercado de fintech de India. El efecto combinado es una estrategia de interfaz híbrida que combina el dominio del móvil con la innovación en el punto de venta para el mercado de fintech de India.

Análisis Geográfico

El mercado de fintech de India se concentra en los centros metropolitanos y de nivel 1, donde la densidad bancaria y la adopción de teléfonos inteligentes son más fuertes, mientras que las políticas y la infraestructura extienden el uso hacia los distritos semiurbanos. La Dirección Maestra del RBI sobre agregadores de pagos especifica las normas de autorización y los umbrales de patrimonio neto, lo que fortalece las bases de cumplimiento para los proveedores con sede en estos centros. La autenticación Aadhaar a escala nacional permite experiencias de KYC uniformes que reducen los retrasos en la incorporación en todos los estados y distritos. Los agregadores de pagos y seguros continúan profundizando su alcance en los mercados de nivel 2 y nivel 3 a través de una distribución híbrida que combina canales digitales con agentes locales. El mercado de fintech de India sigue construyendo sobre plataformas nacionales mientras la aceptación por parte de los comerciantes locales y el soporte al cliente se adaptan a los contextos regionales.

Los distritos semiurbanos y las ciudades de nivel 3 muestran una mayor velocidad de adopción a medida que los incentivos y los flujos de usuario simplificados reducen las barreras a los pagos digitales. El UPI basado en voz mejora la accesibilidad en entornos de bajo ancho de banda y con teléfonos de funciones básicas, lo que apoya los objetivos de inclusión del mercado de fintech de India. Los lanzamientos de dispositivos para comerciantes, herramientas de liquidación y soporte de agentes por parte de las empresas ayudan a incorporar a las pequeñas empresas que prefieren los recorridos asistidos. Los agregadores de seguros y patrimonio se expanden con redes de socios localizadas que apoyan el asesoramiento y el servicio de reclamaciones en nuevos distritos. El resultado es un alcance más amplio sin sacrificar la calidad del servicio a medida que el mercado de fintech de India escala.

Los corredores transfronterizos se convierten en una palanca de crecimiento adicional a medida que se expande la conectividad UPI, lo que apoya la liquidación de exportadores y la captación del gasto de la diáspora en el mercado de fintech de India. Las cuentas de exportadores adaptadas para mercados en línea y una liquidación más rápida ayudan a aliviar las restricciones de liquidez para los pequeños vendedores que amplían sus ventas a través de las fronteras. La aceptación por parte de los comerciantes para los viajeros entrantes y los segmentos de la diáspora, junto con las eficiencias de pago doméstico, aumenta la utilidad de los servicios liderados por plataformas más allá de las fronteras de India. La claridad en el cumplimiento de las prácticas de agregación de pagos e intercambio de datos reduce las fricciones para las empresas globales que atienden a clientes indios. Con el tiempo, la expansión de los corredores mejora la resiliencia al diversificar los ingresos más allá de los volúmenes de transacciones domésticas para el mercado de fintech de India.

Panorama Competitivo

El mercado de fintech de India muestra una concentración moderada a medida que las grandes plataformas y los proveedores bien capitalizados consolidan su participación en pagos, distribución y finanzas integradas, dejando espacio para los especialistas de nivel medio. Las arquitecturas UPI multibanco y la aceptación de comerciantes basada en dispositivos fortalecen la fiabilidad y la retención en las franquicias de pagos. Los agregadores de pagos ofrecen tarjetas corporativas, protección al comprador y agentes conversacionales para ampliar la monetización y reducir las tasas de abandono en el proceso de pago. La escala de distribución de seguros proviene de las redes de socios lideradas por agregadores y la mejora de la economía unitaria en productos de salud y de vida a término. Los marcos de consentimiento impulsados por el Agregador de Cuentas permiten a los prestamistas competir en la suscripción de riesgos rica en datos, comprimiendo los costos de adquisición en las cohortes minoristas y de MIPYME.

La preparación para el cumplimiento y los colchones de capital sirven cada vez más como fosos competitivos debido a las directrices del RBI para los préstamos digitales y la agregación de pagos en el mercado de fintech de India. Los incentivos gubernamentales fomentan la adopción en las transacciones P2M de pequeño importe, lo que genera tráfico e impulsa la necesidad de servicios de valor agregado para compensar el MDR cero. Las plataformas con amplias suites de productos y ecosistemas de dispositivos pueden realizar ventas cruzadas con mayor conversión, lo que mejora los ingresos por usuario en el mercado de fintech de India. Los agregadores continúan extendiéndose hacia la liquidación de exportaciones y la conciliación automatizada, lo que moderniza las operaciones de tesorería para las PYME y las empresas del mercado medio. El número limitado de entidades con licencia en el ecosistema del Agregador de Cuentas subraya el valor del cumplimiento listo para socios en los productos basados en datos.

Algunos actores ejecutaron movimientos estratégicos notables en 2025 que ilustran la consolidación, la amplitud del producto y la preparación para la gobernanza. Una gran plataforma desinvirtió en verticales de consumo no esenciales, pasó a un modelo UPI multibanco y destacó una liquidación más rápida y fiabilidad para los comerciantes y usuarios en el mercado de fintech de India. Un importante agregador lanzó tarjetas corporativas, garantías de protección al comprador y un conjunto de herramientas de inteligencia artificial agéntica que ejecuta transacciones dentro del chat, lo que reduce la fricción durante el proceso de pago y las acciones posteriores a la compra. BharatPe alcanzó la rentabilidad a nivel de beneficio antes de impuestos y obtuvo la autorización del RBI como agregador de pagos en línea, lo que mejora su capacidad para escalar la aceptación con bancos y socios regulados. A través de estos movimientos, los actores se alinean con la dirección regulatoria al tiempo que se expanden hacia servicios más estables y de mayor margen en el mercado de fintech de India.

Líderes de la Industria Fintech de India

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Paytm completó la desinversión de su negocio de películas y eventos a Zomato, salió de ciertos derechos en el extranjero en PayPay Corporation y pasó a un modelo de proveedor de aplicaciones UPI de terceros bajo un acuerdo multibanco con Axis Bank, HDFC Bank, SBI y YES Bank.

- Junio de 2025: La startup fintech Slice lanzó una tarjeta de crédito vinculada a UPI y abrió su primera sucursal bancaria física en Bengaluru, señalando su entrada en la banca de pila completa tras la fusión con North East Small Finance Bank. La "super tarjeta" integra los pagos UPI con el acceso al crédito, mientras que la sucursal de Koramangala enfatiza el autoservicio, la incorporación digital y los cajeros automáticos habilitados para UPI, lo que refleja un modelo bancario híbrido.

- Marzo de 2025: El Gobierno anunció un programa renovado de incentivos UPI para apoyar las transacciones P2M de bajo valor, sosteniendo la adopción por parte de los comerciantes y el uso de pequeño importe en distritos semiurbanos y rurales.

- Febrero de 2025: Razorpay presentó cuatro suites de productos, incluidas las Tarjetas Corporativas RazorpayX con YES Bank, la Protección al Comprador, el Conjunto de Herramientas de Inteligencia Artificial Agéntica RAY para transacciones dentro del chat y las Tarjetas de Regalo Engage. La empresa también lanzó la Cuenta de Exportación MoneySaver con cero margen en divisas y liquidaciones en 24 horas para exportadores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado fintech indio como todos los servicios de pago, préstamo, inversión, seguros y banca digital habilitados por tecnología, entregados directamente a clientes minoristas o empresariales y que operan bajo las regulaciones del sector financiero indio.

Exclusión del alcance: La externalización de TI de back-office puro y el software empresarial genérico permanecen fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minorista

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con fundadores de pasarelas de pago, responsables de cumplimiento normativo de bancos de nivel medio, supervisores retirados del RBI y CFOs de prestamistas digitales en Delhi, Bombay y Bengaluru. Las encuestas en línea con usuarios de la Generación Z revelaron curvas de adopción de neobancos, lo que nos permitió refinar los costos de adquisición y los supuestos de incumplimiento.

Investigación documental

Nuestros analistas compilaron en primer lugar los boletines de pagos del Reserve Bank, los paneles de infraestructura pública digital del Ministerio de Electrónica y TI, las estadísticas UPI del NPCI y los circulares de la Securities & Exchange Board. Posteriormente, los complementaron con información de organismos sectoriales como la Digital Lenders Association y la Insurance Regulatory Development Authority. Los indicadores fundamentales de las empresas se obtuvieron de D&B Hoovers, mientras que el flujo de financiación y operaciones se rastreó a través de Dow Jones Factiva y presentaciones abiertas de inversores. Estas fuentes ilustrativas proporcionan volúmenes de transacciones, recuentos de usuarios y rangos de tarifas; sin embargo, muchos otros documentos públicos también fundamentaron nuestro trabajo.

Dimensionamiento del mercado y previsión

Una construcción calibrada de arriba hacia abajo parte del valor de las transacciones digitales de 2024 y del desembolso de crédito, y se divide por propuesta de servicio mediante ratios de participación observados y verificaciones cruzadas selectivas de abajo hacia arriba. Los recuentos de usuarios activos muestreados multiplicados por los ingresos anuales típicos por usuario anclan nuestros totales. Las variables clave incluyen el crecimiento del volumen UPI, el desembolso de préstamos digitales, el recuento de comerciantes de finanzas integradas, la penetración de teléfonos inteligentes y los límites regulatorios de tarifas. Las proyecciones a cinco años utilizan regresión multivariante combinada con análisis de escenarios para reflejar cambios de política y elasticidad de financiación. Las brechas entre los ingresos muestreados y las medianas de las encuestas se suavizan mediante promedios ponderados.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión dual por parte de analistas, tras la cual la varianza respecto a los puntos de referencia externos y los datos mensuales del NPCI desencadena un recálculo. Los informes se actualizan anualmente, y se realiza una revisión intermedia tras cualquier cambio material de política, de modo que los clientes reciban la información más reciente.

Por qué nuestra línea de base del fintech indio merece confianza

Las estimaciones publicadas suelen divergir porque cada empresa elige diferentes combinaciones de servicios, supuestos de rendimiento por usuario, fechas de conversión de divisas y frecuencias de actualización. La definición de alcance disciplinada de Mordor y las actualizaciones programadas moderan los extremos y ofrecen un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 44,12 B (2025) | Mordor Intelligence | |

| USD 112,75 B (2024) | Consultora Regional A | Incluye plataformas de TI empresarial y el volumen bruto de procesamiento de pagos, lo que infla los totales |

| USD 121,40 B (2024) | Consultora Global B | Utiliza múltiplos de ingresos sobre datos de financiación sin verificaciones cruzadas de transacciones |

| USD 155,67 B (2025) | Revista Especializada C | Aplica rendimientos de tarifas optimistas y omite los límites de préstamo del RBI |

La comparación muestra cómo los alcances más amplios y los multiplicadores de rendimiento generosos pueden inflar los totales, mientras que la selección escalonada de variables y la doble validación de Mordor mantienen la línea de base confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fintech de India en 2026 y qué tan rápido crecerá para 2031?

El tamaño del mercado de fintech de India es de USD 51,30 mil millones en 2026 y se proyecta que alcance USD 109,06 mil millones en 2031 a una CAGR del 16,27%.

¿Qué propuestas de servicio lideran y cuáles crecen más rápido en el mercado de fintech de India?

Los pagos digitales lideran con una participación del 42,87% en 2025, mientras que la neobanca registra el crecimiento proyectado más rápido a una CAGR del 19,64% de 2026 a 2031.

¿Qué tan importantes son las aplicaciones móviles en la adopción de canales para el mercado de fintech de India?

Las aplicaciones móviles representan una participación del 67,83% en 2025 y también tienen la trayectoria de crecimiento más rápida al 18,39%, respaldadas por UPI Lite, la biometría y la incorporación centrada en aplicaciones.

¿Cuáles son las principales palancas regulatorias que dan forma a la economía del mercado de fintech de India?

Las directrices de préstamos digitales del RBI y la dirección maestra sobre agregadores de pagos aumentan las bases de cumplimiento y los umbrales de patrimonio neto, lo que impulsa la monetización hacia servicios de valor agregado y modelos de originación sostenibles.

¿Dónde es más fuerte el crecimiento geográfico dentro del mercado de fintech de India?

El crecimiento se origina en los centros metropolitanos y de nivel 1, pero se acelera en los distritos de nivel 2 y nivel 3 debido a los incentivos UPI y el e-KYC habilitado por Aadhaar, mientras que los dispositivos sin conexión amplían la aceptación por parte de los comerciantes.

¿Qué diferencia a los principales competidores en el mercado de fintech de India hoy en día?

Las plataformas líderes combinan la fiabilidad de UPI multibanco, la aceptación de comerciantes basada en dispositivos y servicios de valor agregado como tarjetas corporativas y protección al comprador, al tiempo que mantienen una sólida postura de cumplimiento y amplitud de venta cruzada.

Última actualización de la página el: