Tamaño y Cuota del Mercado de Fintech de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

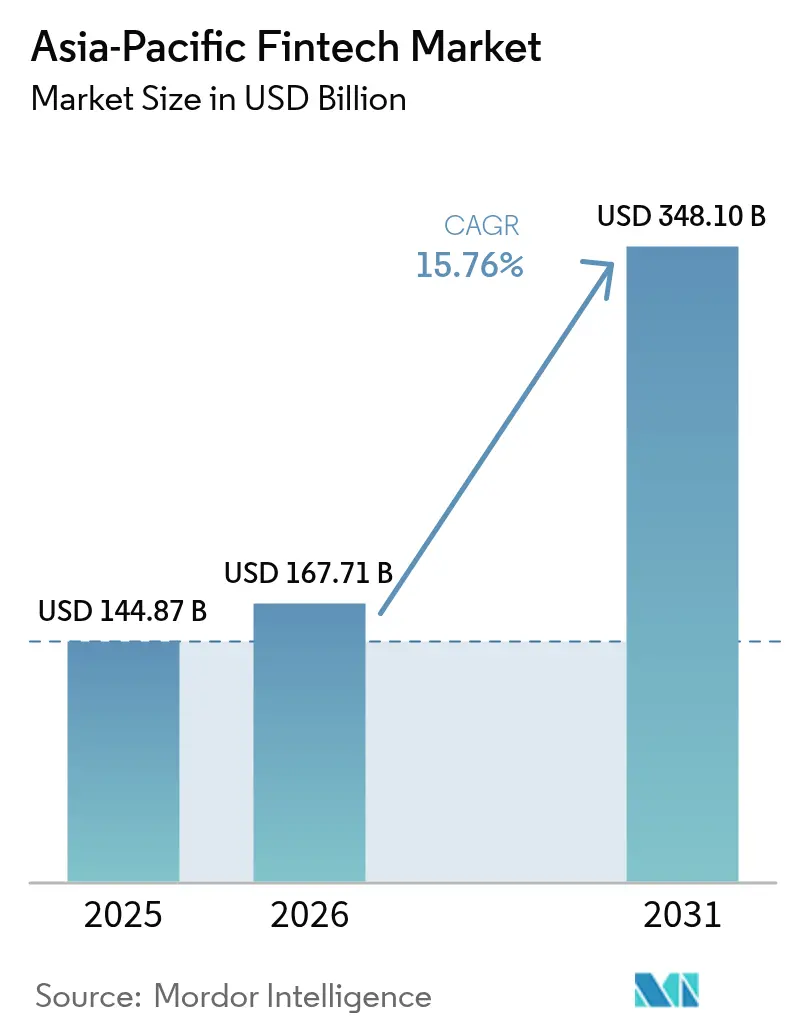

| Tamaño del mercado en el año base (2025) | 144.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 167.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 348.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.76% CAGR |

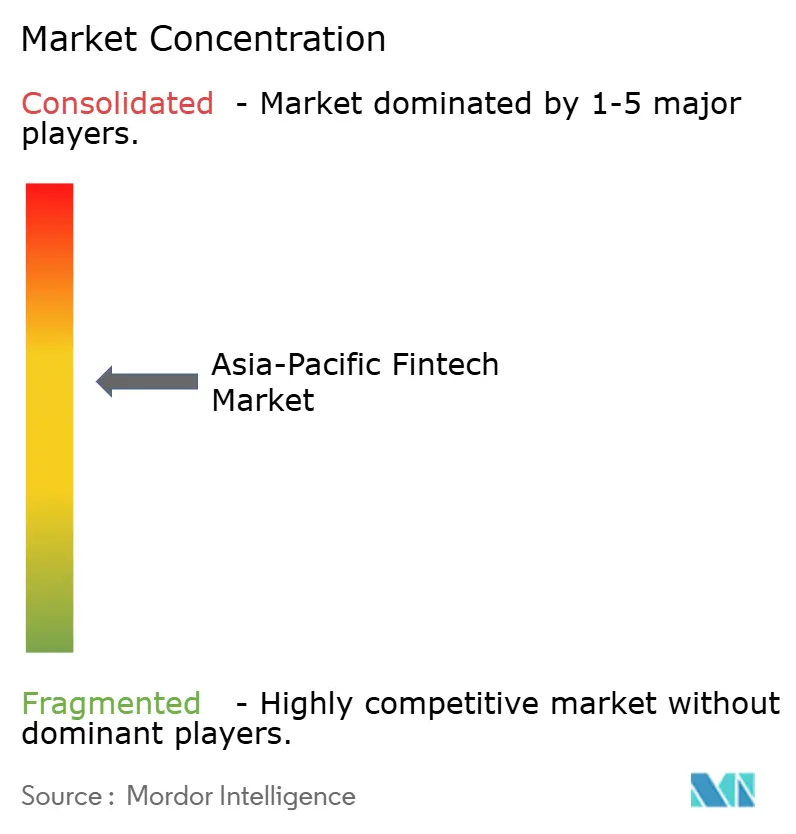

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fintech de Asia Pacífico en 2026 se estima en USD 167,71 mil millones, creciendo desde el valor de 2025 de USD 144,87 mil millones, con proyecciones para 2031 que muestran USD 348,1 mil millones, creciendo a una CAGR del 15,76% durante 2026-2031. El crecimiento se origina en tres fuerzas estructurales: el arraigado comportamiento móvil prioritario, la inversión gubernamental en infraestructuras digitales de tiempo real, y un régimen de licencias visiblemente más flexible para los bancos nativos en la nube. Estos factores acortan los ciclos de incorporación de clientes, reducen las comisiones por transacción y fomentan la entrada de capital tanto de inversores de riesgo como de instituciones financieras establecidas. Las súper-aplicaciones continúan integrando pagos, préstamos, inversiones y seguros en interfaces únicas, consolidando la participación diaria y elevando el valor de vida útil por usuario. Los corredores transfronterizos también escalan rápidamente a medida que el Proyecto Nexus conecta el UPI de India, el PayNow de Singapur y el PromptPay de Tailandia en una única estructura de liquidación, reduciendo los costos de remesas y abriendo ingresos de alto margen para las plataformas B2B[1]Banco de Pagos Internacionales, "El Proyecto Nexus Amplía la Red de Pagos Transfronterizos," bis.org. . Las políticas cambiantes sobre identidad digital y e-KYC han ampliado aún más la población destinataria; Indonesia, Filipinas y Bangladés añaden por sí solos más de 400 millones de adultos verificables recientemente, catalizando movimientos agresivos de lanzamiento al mercado por parte de neobáncos regionales.

Conclusiones Clave del Informe

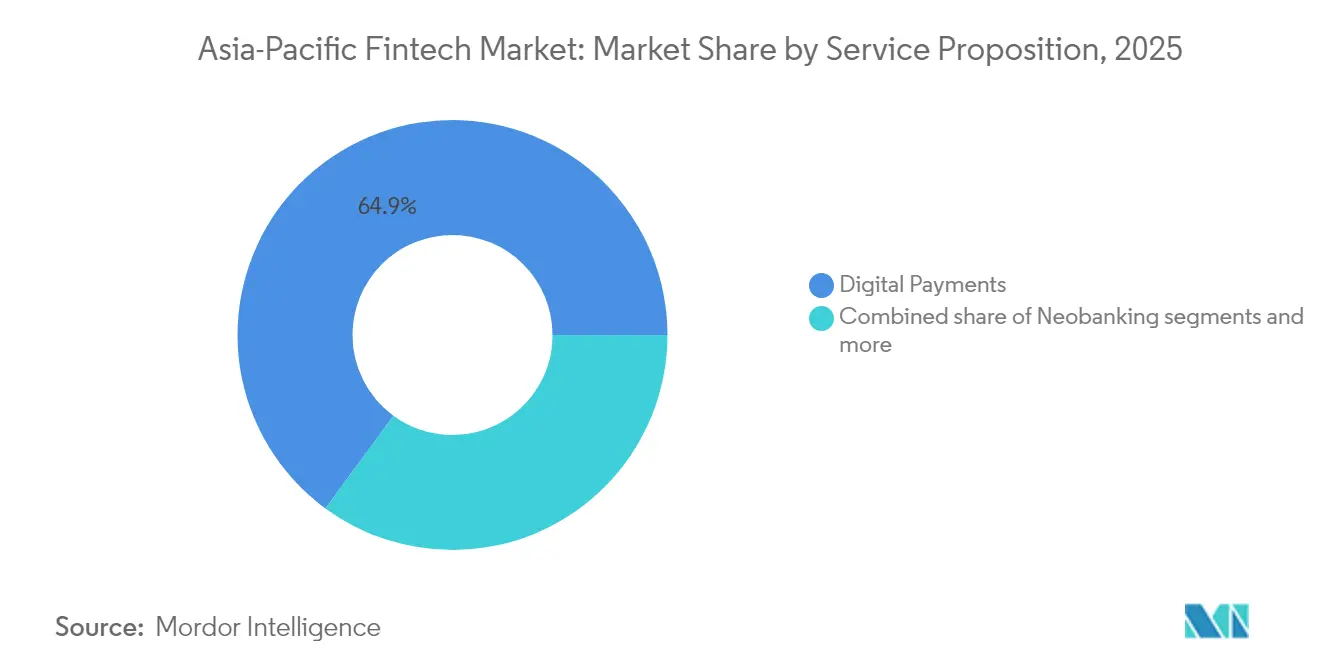

- Por propuesta de servicio, los pagos digitales capturaron el 64,93% de la cuota del mercado de fintech de Asia Pacífico en 2025, mientras que se proyecta que la neobanca crecerá más rápido con una CAGR del 30,46% entre 2026 y 2031.

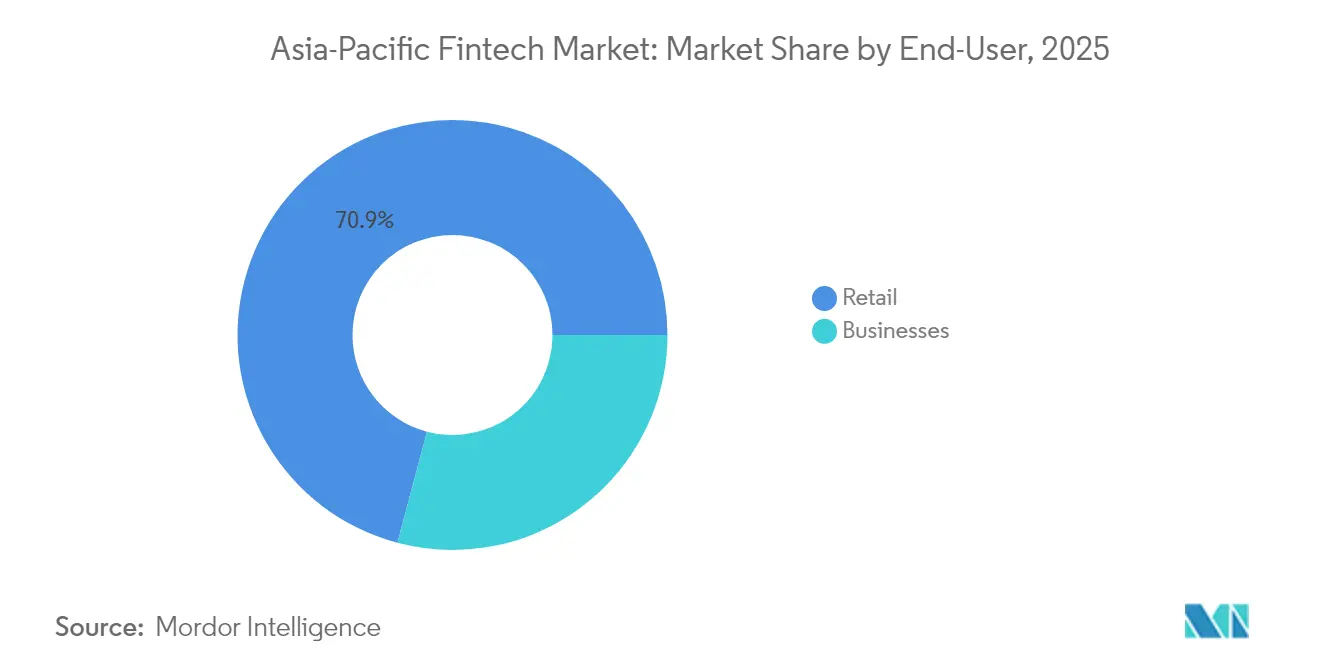

- Por usuario final, el segmento minorista representó el 70,88% de la cuota del mercado de fintech de Asia Pacífico en 2025, y se espera que las empresas registren una tasa de crecimiento del 25,47% de CAGR hasta 2031.

- Por interfaz de usuario, las aplicaciones móviles mantuvieron el 72,62% de la cuota del mercado de fintech de Asia Pacífico en 2025, mientras que se prevé que los dispositivos POS/IoT se expandan a una CAGR del 23,72% durante 2026-2031.

- Por geografía, China lideró con el 40,12% de la cuota del mercado de fintech de Asia Pacífico en 2025, mientras que se anticipa que India crecerá más rápido con una CAGR del 27,25% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de infraestructuras de pago en tiempo real en toda la región APAC | 3.2% | India, Singapur, Tailandia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Programas gubernamentales de inclusión financiera e identidad electrónica | 2.8% | India, Indonesia, Filipinas, Vietnam, Bangladés | Largo plazo (≥ 4 años) |

| Ecosistemas de súper-aplicaciones de prioridad móvil que aceleran la adopción | 2.5% | China, Sudeste Asiático, India | Corto plazo (≤ 2 años) |

| Renovado impulso de financiamiento de capital de riesgo y corporativo posterior a 2024 | 2.1% | APAC global, concentrado en Singapur, Hong Kong | Corto plazo (≤ 2 años) |

| Pilotos de CBDC minoristas que desbloquean casos de uso de pagos programables | 1.8% | China, Hong Kong, Singapur, Australia, Tailandia | Largo plazo (≥ 4 años) |

| Módulos de fintech vinculados a ESG impulsados por mandatos de divulgación | 1.4% | Australia, Hong Kong, Singapur, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Infraestructuras de Pago en Tiempo Real en Toda la Región APAC

El despliegue de redes de pago instantáneo como el UPI de India, el PayNow de Singapur y el PromptPay de Tailandia elimina los retrasos en la liquidación, reduce las comisiones de intercambio y desplaza la preferencia de los consumidores del efectivo. El UPI procesó 131 mil millones de transacciones por un valor de USD 1,8 billones en 2024[2]Corporación Nacional de Pagos de India, "Estadísticas de Transacciones UPI 2024," npci.org.in. . PayNow y PromptPay lograron interoperabilidad bilateral, permitiendo a los turistas singapurenses en Tailandia pagar a comerciantes a tipos de cambio de mercado medio sin recargos de tarjeta. Las infraestructuras de tiempo real se convierten en consecuencia en capas integradas que las aplicaciones fintech pueden aprovechar a través de API abiertas, creando rutas de bajo código para lanzar productos de remesas entre particulares, nóminas y liquidación para comerciantes. Los comerciantes prefieren las infraestructuras de código QR por sus menores costos de dispositivos y una conversión de efectivo más rápida, lo que resulta en la canibalización de los volúmenes de tarjetas, especialmente en transacciones inferiores a USD 25. Los gobiernos continúan subsidiando las actualizaciones de POS, lo que indica que los pagos inmediatos mediante envío serán el estándar predeterminado para mediados de la década.

Programas Gubernamentales de Inclusión Financiera e Identidad Electrónica

Los marcos de identidad digital reducen materialmente la fricción del proceso de Conozca a su Cliente (KYC), acortan los tiempos de incorporación de días a minutos y, por tanto, amplían la base de destinatarios del mercado de fintech de Asia Pacífico. El Aadhaar de India sustenta más de 1.300 millones de identificaciones biométricas, permitiendo la verificación con un solo toque en aplicaciones de banca, seguros e inversiones[3]Autoridad de Identificación Única de India, "Acerca de UIDAI," uidai.gov.in.. El esquema de identidad electrónica de Indonesia sigue el mismo camino para 270 millones de ciudadanos, mientras que Filipinas tiene como objetivo incorporar a 50 millones de adultos sin acceso bancario para 2028. Estos programas estandarizan los campos de datos, lo que permite la interoperabilidad regional y respalda los productos financieros transfronterizos. Los proveedores reducen los costos de adquisición de clientes hasta en un 40%, reasignando los ahorros hacia la I+D de productos y la expansión geográfica. La ola de inclusión también impulsa la titularidad de cuentas entre mujeres y microempresas rurales, vinculando directamente las transferencias de bienestar público a cuentas de billetera digital.

Ecosistemas de Súper-Aplicaciones de Prioridad Móvil que Aceleran la Adopción

Las súper-aplicaciones de Ant Group, Tencent, Grab y GoTo integran servicios de transporte, entrega de alimentos y comercio electrónico con módulos de pagos, crédito e inversión. Alipay y WeChat Pay superaron a las redes de tarjetas en volumen doméstico, manteniendo una alta frecuencia de uso diario y haciendo raras las salidas financieras. Grab gestionó más de USD 20 mil millones en pagos a través de servicios financieros integrados en todo el Sudeste Asiático. Estos ecosistemas reducen los costos de adquisición de clientes y elevan las métricas de retención, reforzando los efectos de red del mercado de fintech de Asia Pacífico. El modelo resulta especialmente arraigado en los mercados emergentes donde el espacio en las aplicaciones es limitado y los consumidores valoran la funcionalidad todo en uno. Las súper-aplicaciones también despliegan analítica de datos sobre el comportamiento de los usuarios, lo que permite ofertas hiperpersonalizadas y una fijación de precios basada en el riesgo que los bancos convencionales no pueden replicar rápidamente.

Renovado Impulso de Financiamiento de Capital de Riesgo y Corporativo Posterior a 2024

La disponibilidad de capital revirtió su caída de 2022-2023. La Serie A de USD 55 millones de KPay se convirtió en la mayor captación de pagos global del año. Bancos como DBS y OCBC lanzaron divisiones de capital de riesgo corporativo dedicadas, respaldando startups en tecnología de gestión patrimonial e insurtech. El aumento de financiamiento permite a las plataformas ampliar sus carteras de productos e ingresar a ciudades de segundo nivel sin comprometer la economía unitaria. Los inversores muestran preferencia por el crecimiento positivo en EBITDA, recompensando a las fintech que monetizan flujos de trabajo B2B o modelos de suscripción. La liquidez también impulsa las fusiones y adquisiciones, visible en la compra por parte de Airwallex de CTIN Pay para acelerar el alcance de la liquidación transfronteriza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento normativo fragmentada en múltiples jurisdicciones | -2.3% | APAC global, en particular operadores transfronterizos | Mediano plazo (2-4 años) |

| Incidentes crecientes de ciberfraud y las pérdidas asociadas | -1.9% | India, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Normas de localización de datos y soberanía en la nube que obstaculizan la escala | -1.6% | Indonesia, Vietnam, India, China | Largo plazo (≥ 4 años) |

| Regulaciones incipientes sobre riesgos de modelos de IA que elevan los costos de implementación | -1.2% | Singapur, Hong Kong, Australia, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Normativo Fragmentada en Múltiples Jurisdicciones

Cada jurisdicción de Asia Pacífico prescribe sus propias licencias de pago, coeficientes de capital y pruebas de anti-lavado de dinero (AML). Indonesia exige el almacenamiento local de datos y umbrales de reserva más elevados, lo que choca con el marco basado en el riesgo de la Autoridad Monetaria de Singapur (MAS)[4]Banco de Indonesia, "Nuevas Regulaciones de Servicios Financieros," bi.go.id.. Los proveedores de pagos transfronterizos se enfrentan a desafíos particulares, ya que cada jurisdicción mantiene requisitos distintos de AML/CTF, lo que obliga a plataformas como Wise y Remitly a implementar sistemas de cumplimiento específicos por país que incrementan los costos operativos en un 15-20% estimado en comparación con las operaciones en un único mercado. La fragmentación afecta especialmente a las startups fintech más pequeñas que carecen de recursos para navegar en múltiples regímenes regulatorios, creando ventajas competitivas para los actores establecidos con equipos de cumplimiento dedicados.

Incidentes Crecientes de Ciberfraude y las Pérdidas Asociadas

Los incidentes de fraude en pagos digitales aumentan en los mercados de la región APAC a medida que crecen los volúmenes de transacciones, con India reportando USD 1.300 millones en pérdidas por fraude en pagos digitales durante 2024 y Filipinas experimentando un crecimiento interanual del 40% en casos de ciberdelincuencia dirigidos a servicios financieros. El robo de identidad y los ataques de apropiación de cuentas afectan particularmente a las plataformas de prioridad móvil, ya que los defraudadores explotan las debilidades de la autenticación basada en SMS y las tácticas de ingeniería social para comprometer las cuentas de los usuarios. Los proveedores de fintech incrementan el gasto en seguridad en un promedio del 25-30% anual para implementar autenticación multifactor, análisis de comportamiento y sistemas de monitoreo de transacciones en tiempo real que añaden costos operativos al tiempo que potencialmente reducen la calidad de la experiencia del usuario. La escalada del fraude obliga a las autoridades reguladoras a imponer una responsabilidad más estricta

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: La Neobanca Redefine la Captación de Depósitos

La neobanca representa el segmento de servicios de mayor crecimiento con una CAGR del 30,46% hasta 2031, a pesar de que los pagos digitales ostentan una cuota de mercado del 64,93% en 2025. Esta diferencia de crecimiento refleja la liberalización regulatoria en Australia, Hong Kong y Singapur que habilita nuevas licencias bancarias para proveedores de primera instancia digital, mientras que las redes de pago establecidas alcanzan la madurez en los mercados principales. Tonik Bank en Filipinas logró 2 millones de clientes en 3 años desde su lanzamiento al ofrecer tasas de ahorro anuales del 6% habilitadas por menores costos operativos, mientras que Judo Bank de Australia se centra exclusivamente en el préstamo a pymes a través de canales digitales para capturar cuota de mercado de la banca empresarial tradicional. Los préstamos y el financiamiento digital mantienen un crecimiento constante a medida que mejora la claridad regulatoria, en particular en India, donde las directrices del Banco de la Reserva de India (RBI) permiten asociaciones fintech-banco para acuerdos de co-préstamo.

Los segmentos de inversiones digitales e insurtech se benefician de las tendencias de acumulación de riqueza entre las poblaciones de clase media en China, India y el Sudeste Asiático. Las plataformas de asesoramiento automatizado como StashAway de Singapur y Bibit de Indonesia democratizan el acceso a la inversión a través de umbrales mínimos bajos y gestión automatizada de carteras, mientras que los proveedores de insurtech integran coberturas dentro de plataformas de comercio electrónico y movilidad para llegar a segmentos previamente desatendidos. La integración de servicios financieros dentro de los ecosistemas de súper-aplicaciones acelera las tasas de adopción, ya que los usuarios acceden a productos de inversión y seguros a través de interfaces familiares en lugar de aplicaciones independientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Pymes Ganan Impulso Digital

Los usuarios empresariales impulsan el crecimiento de segmento más rápido con una CAGR del 25,47% hasta 2031, aunque los usuarios minoristas mantienen el 70,88% de cuota de mercado en 2025. Esta aceleración refleja las tendencias de digitalización de las pymes aceleradas por los cambios operativos de la era pandémica y las iniciativas gubernamentales que promueven las transacciones sin efectivo en los mercados de la región APAC. Las soluciones de pago transfronterizo se benefician especialmente de la adopción B2B, ya que los fabricantes orientados a la exportación en Vietnam, Tailandia y Malasia buscan alternativas a la banca corresponsal tradicional para las liquidaciones internacionales que pueden tardar entre 3 y 5 días hábiles.

Las soluciones de finanzas integradas ganan terreno entre los usuarios empresariales a medida que las plataformas de comercio electrónico y los sistemas de gestión de la cadena de suministro integran préstamos, pagos y financiamiento de capital de trabajo. La adquisición de CardUp por parte de Funding Societies en 2024 crea capacidades integradas de pago y préstamo B2B en todo el Sudeste Asiático, mientras que la expansión de Airwallex hacia la gestión de gastos y tarjetas corporativas demuestra la convergencia de los servicios financieros empresariales. El crecimiento del segmento minorista se modera a medida que la penetración de teléfonos inteligentes se acerca a los niveles de saturación en los mercados de la región APAC desarrollados, aunque los segmentos rurales y de mayor edad representan oportunidades no aprovechadas para productos financieros simplificados diseñados para teléfonos inteligentes básicos y teléfonos con funciones básicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz de Usuario: La Densidad de Pagos se Extiende a los Dispositivos

Las aplicaciones móviles dominan con el 72,62% de cuota de mercado en 2025, aunque los dispositivos POS e IoT logran el crecimiento más rápido con una CAGR del 23,72% hasta 2031, a medida que la infraestructura de pago sin contacto se expande por los entornos minoristas. Este cambio refleja la adopción por parte de los comerciantes de terminales de pago integradas que aceptan códigos QR, pagos NFC y autenticación biométrica sin requerir inversiones en hardware adicional. Los centros de venta callejera de Singapur y los mercados húmedos de Malasia implementan cada vez más sistemas POS basados en teléfonos inteligentes que permiten a los pequeños comerciantes aceptar pagos digitales sin los costos de los terminales de tarjeta tradicionales, mientras que los warung (pequeñas tiendas) de Indonesia adoptan pantallas de código QR que se integran simultáneamente con múltiples redes de pago.

Las interfaces web y de navegador mantienen posiciones de mercado estables, ya que las transacciones B2B basadas en escritorio requieren paneles de control completos para la gestión de tesorería, la generación de informes y los controles de acceso multiusuario que las aplicaciones móviles no pueden replicar eficazmente. La integración de dispositivos IoT se acelera a través de pagos en vehículos conectados, electrodomésticos inteligentes y dispositivos portátiles que permiten servicios financieros contextuales. La diversificación de interfaces crea oportunidades para que los proveedores de fintech capturen volumen de transacciones en múltiples puntos de contacto al tiempo que reducen la dependencia de las interacciones basadas en teléfonos inteligentes que enfrentan una competencia creciente por parte de los ecosistemas de súper-aplicaciones.

Análisis Geográfico

China mantiene el 40,12% de cuota de mercado en 2025 gracias al dominio de Alipay de Ant Group y WeChat Pay de Tencent, aunque las restricciones regulatorias sobre el intercambio de datos y las transacciones transfronterizas limitan el potencial de crecimiento en comparación con otros mercados regionales. India emerge como la geografía de mayor crecimiento con una CAGR del 27,25% hasta 2031, impulsada por el volumen de transacciones UPI que supera los 100 mil millones anuales y las iniciativas del Banco de la Reserva de India (RBI) que promueven el préstamo digital a través de marcos de co-préstamo. El ecosistema fintech del país se beneficia de las ventajas del idioma inglés que facilitan la expansión internacional, mientras que los entornos regulatorios de prueba permiten el desarrollo de productos innovadores sin requisitos de licencia completos inicialmente.

Los mercados del Sudeste Asiático representan colectivamente el 25% de la actividad regional, con Singapur actuando como centro de innovación regulatoria a través del enfoque progresivo de la Autoridad Monetaria de Singapur (MAS) hacia las licencias de banca digital y la facilitación de pagos transfronterizos. Indonesia impulsa el crecimiento del volumen a través de su base poblacional de 270 millones y las iniciativas gubernamentales que promueven la inclusión financiera, mientras que Filipinas se beneficia de los flujos de remesas de emigrantes que crean demanda de servicios de transferencia de dinero digital. Australia y Japón representan mercados maduros con marcos regulatorios establecidos que permiten la innovación fintech mientras mantienen los estándares de protección al consumidor, creando oportunidades para servicios financieros premium dirigidos a segmentos demográficos afluentes.

Panorama Competitivo

El mercado de fintech de Asia Pacífico está moderadamente concentrado, con los principales actores que representan una participación significativa del valor de las transacciones. A pesar de ello, la presencia de cientos de proveedores especializados fomenta la competencia continua en diferentes países y segmentos de fintech. Los gigantes de las súper-aplicaciones como Ant Group y Tencent utilizan servicios de estilo de vida integrados para fidelizar a los usuarios y aumentar los costos de cambio. Mientras tanto, líderes regionales como Grab Financial Group y GCash tienen éxito adaptando los servicios a las necesidades locales y navegando los entornos regulatorios de manera más eficaz que los actores globales. El enfoque estratégico está cambiando hacia las finanzas integradas, los pagos transfronterizos y las soluciones B2B a medida que las plataformas se diversifican más allá de los modelos de pago al consumidor tradicionales.

Están surgiendo nuevas oportunidades en el préstamo a pymes, la distribución de seguros digitales y la gestión patrimonial, especialmente para las crecientes poblaciones de clase media en los mercados emergentes de la región APAC. A medida que los actores fintech exploran estas áreas, el éxito depende de comprender los comportamientos financieros locales y las necesidades no satisfechas. Los avances tecnológicos clave respaldan este crecimiento, en particular la analítica de riesgos impulsada por IA, la prevención de fraudes en tiempo real y las liquidaciones basadas en cadena de bloques que mejoran la velocidad, la seguridad y el cumplimiento normativo. La adquisición de CTIN Pay por parte de Airwallex en 2024 ilustra la tendencia de consolidación de la región, con plataformas que optan por adquisiciones estratégicas frente a la lenta expansión orgánica. Estos movimientos permiten a los actores escalar rápidamente a través de fronteras y mejorar sus carteras de productos.

Los nuevos participantes disruptivos están remodelando el panorama al abordar mercados desatendidos con modelos innovadores. Los neobáncos se centran en clientes pymes excluidos de los sistemas financieros tradicionales, mientras que las empresas de insurtech integran coberturas dentro de plataformas de comercio digital. Las startups de pagos transfronterizos están aprovechando la infraestructura de tiempo real para eludir las redes de banca corresponsal obsoletas. Los marcos regulatorios también se están convirtiendo en un factor crucial para el éxito competitivo, favoreciendo a las empresas con licencias establecidas y sólidas alianzas locales. Los participantes internacionales a menudo luchan con la complejidad del cumplimiento en múltiples jurisdicciones, lo que otorga una ventaja significativa a los actores regionales bien posicionados.

Líderes de la Industria de Fintech de Asia Pacífico

Ant Group (Alipay)

Tencent (WeChat Pay)

Paytm

Grab Financial Group

Kakao Pay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ant Group anunció la expansión de la red de pagos transfronterizos Alipay+ para incluir 15 nuevas billeteras electrónicas del Sudeste Asiático, permitiendo a los turistas chinos utilizar métodos de pago domésticos en Tailandia, Malasia y Singapur sin comisiones de conversión de divisas.

- Diciembre de 2024: GXS Bank adquirió Validus Capital por USD 120 millones, creando la mayor plataforma de préstamos digitales a pymes del Sudeste Asiático con una capacidad de originación de préstamos superior a USD 2.000 millones. La adquisición permite a GXS Bank expandirse más allá de Singapur hacia Indonesia y Vietnam, aprovechando la tecnología de evaluación crediticia impulsada por IA de Validus para soluciones de financiamiento de la cadena de suministro.

- Noviembre de 2024: Syfe completó la adquisición de Selfwealth por USD 85 millones, estableciendo la mayor plataforma de asesoramiento automatizado en Australia y Singapur con activos bajo gestión combinados superiores a USD 3.000 millones.

- Octubre de 2024: Funding Societies adquirió CardUp por USD 45 millones, integrando servicios de pago y préstamo B2B en todo el Sudeste Asiático para atender a más de 100.000 clientes pymes. La combinación estratégica permite oportunidades de venta cruzada al tiempo que reduce los costos de adquisición de clientes a través de ofertas de servicios financieros integrados para clientes empresariales.

Alcance del Informe del Mercado de Fintech de Asia Pacífico

La fintech hace referencia a la integración de la tecnología en las ofertas de las empresas de servicios financieros para mejorar su uso y entrega a los consumidores. Funciona principalmente desagregando las ofertas de dichas empresas y creando nuevos mercados para ellas.

El mercado de fintech de Asia Pacífico está segmentado por propuesta de servicio y geografía. Por propuesta de servicio, el mercado está subsegmentado en transferencias de dinero y pagos, ahorro e inversiones, préstamos digitales y mercados de préstamos, seguros en línea y mercados de seguros, y otras propuestas de servicio. Por geografía, el mercado está subsegmentado en China, India, Australia, Singapur, Hong Kong y el Resto de Asia Pacífico.

El informe ofrece el tamaño del mercado y las proyecciones para el mercado de fintech de Asia Pacífico en términos de ingresos (USD) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minoristas |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia Pacífico |

| Por Propuesta de Servicio | Pagos Digitales | |

| Préstamos y Financiamiento Digital | ||

| Inversiones Digitales | ||

| Insurtech | ||

| Neobanca | ||

| Por Usuario Final | Minoristas | |

| Empresas | ||

| Por Interfaz de Usuario | Aplicaciones Móviles | |

| Web / Navegador | ||

| Dispositivos POS / IoT | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de fintech de Asia Pacífico en 2026?

El tamaño del mercado de fintech de Asia Pacífico es de USD 167,71 mil millones en 2026.

¿A qué velocidad crecerán los ingresos regionales de fintech esta década?

Se proyecta que los ingresos agregados aumentarán a una CAGR del 15,76% para alcanzar los USD 348,1 mil millones en 2031.

¿Qué segmento de servicio se expande más rápidamente?

La neobanca crece a una CAGR del 30,46%, impulsada por nuevas licencias de banca digital en Australia, Hong Kong y Singapur.

¿Qué grupo de usuarios ofrece el mayor potencial de crecimiento?

Los usuarios empresariales, especialmente las pymes, registran una CAGR del 25,47% hasta 2031 a medida que las finanzas integradas ganan terreno.

¿Dónde está aumentando más rápidamente el volumen de transacciones geográficamente?

India lidera con una CAGR del 27,25% respaldada por el despliegue internacional del UPI y la política favorable del Banco de la Reserva de India (RBI).

¿Qué papel desempeñan las súper-aplicaciones en el fintech de la región APAC?

Las súper-aplicaciones integran pagos, préstamos y seguros en plataformas de estilo de vida, reduciendo los costos de adquisición y aumentando la retención de usuarios en toda la región.

Última actualización de la página el: