Tamaño y Participación del Mercado de Servicios de Compra Ahora Paga Después de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

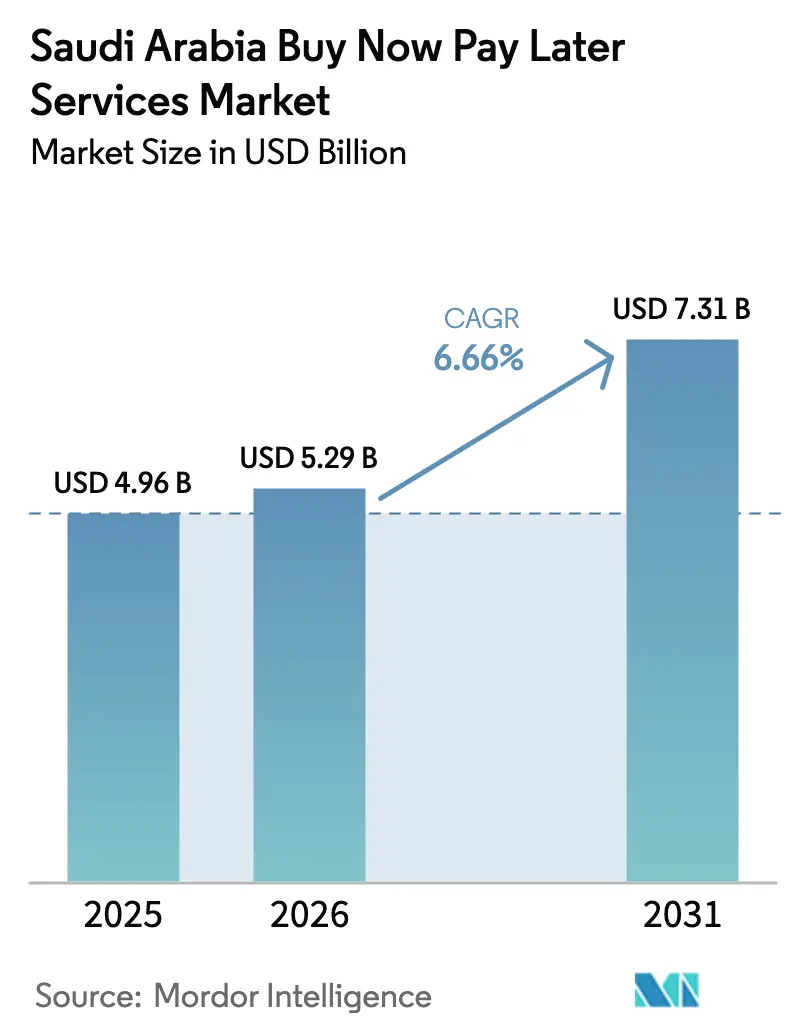

| Tamaño del mercado en el año base (2025) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora Paga Después de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de servicios de compra ahora paga después de Arabia Saudita en 2026 se estima en USD 5.290 millones, creciendo desde el valor de 2025 de USD 4.960 millones, con proyecciones para 2031 que muestran USD 7.310 millones, creciendo a una CAGR del 6,66% durante 2026-2031. La trayectoria de crecimiento medida subraya una fase madura en la que regulaciones estrictamente aplicadas, ambiciosas metas de transacciones sin efectivo de la Visión 2030 y una profunda integración con los comerciantes dan forma a la expansión. El marco de licencias de SAMA de 2023 rige ahora a 67 empresas financieras, garantizando una suscripción disciplinada y la protección del consumidor [1]Fuente: Banco Central de Arabia Saudita, "Marco de Licencias BNPL y Directrices Regulatorias," SAMA.GOV.SA. El objetivo de la Visión 2030 de alcanzar el 70% de transacciones sin efectivo fue superado en 2024, con los pagos electrónicos representando ya el 79% de todas las transacciones, un hito que expande directamente el mercado de servicios de compra ahora paga después de Arabia Saudita. El volumen bruto de mercancías del comercio electrónico aumentó a USD 9.870 millones en 2024, impulsando la demanda de opciones de pago a plazos en el proceso de compra. Mientras tanto, la penetración de teléfonos inteligentes supera el 98%, lo que permite a los proveedores basados en aplicaciones ofrecer decisiones de crédito instantáneas que resuenan entre los consumidores jóvenes con aversión al crédito. La intensidad competitiva aumenta a medida que los bancos tradicionales ingresan al mercado BNPL de Arabia Saudita con productos conformes con la Sharia que se alinean con las normas financieras locales.

Conclusiones Clave del Informe

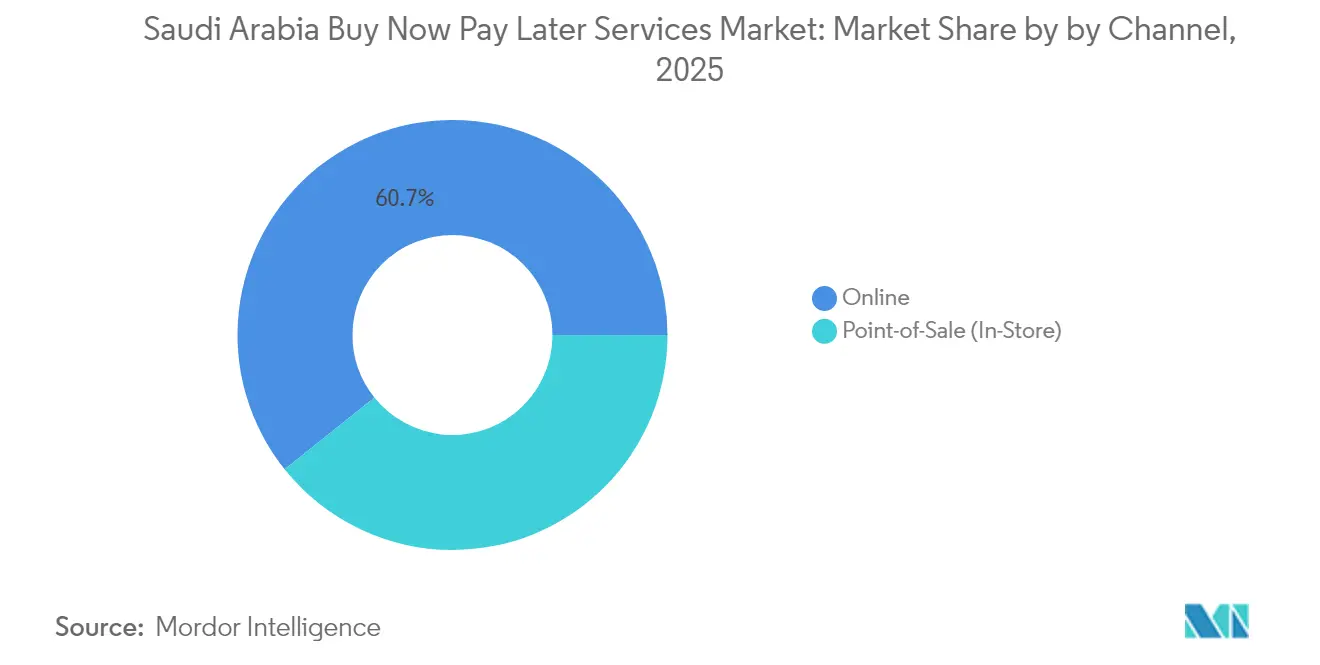

- Por canal, las plataformas en línea representaron el 60,74% de la participación del mercado BNPL de Arabia Saudita en 2025, mientras que las instalaciones en el punto de venta avanzan a una CAGR del 24,12% hasta 2031.

- Por tipo de usuario final, moda y cuidado personal representó el 37,18% del tamaño del mercado BNPL de Arabia Saudita en 2025; se prevé que el financiamiento de salud se expanda a una CAGR del 33,97% hasta 2031.

- Por tipo de proveedor, las fintech puras controlaron el 46,97% de la participación del mercado BNPL de Arabia Saudita en 2025, aunque los servicios BNPL afiliados a bancos registran la CAGR proyectada más alta del 28,85% hasta 2031.

- Por región, la provincia central lideró con una participación de ingresos del 31,02% en 2025, mientras que la provincia del norte está preparada para una CAGR del 28,81% debido a los megaproyectos de NEOM y el Mar Rojo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Compra Ahora Paga Después de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de plataformas de comercio electrónico | +0.8% | Nacional, más fuerte en Riad y Yeda | Corto plazo (≤ 2 años) |

| Aversión al crédito de los millennials y la Generación Z | +0.9% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Mejoras en la infraestructura de pagos de la Visión 2030 | +0.7% | Nacional, acelerado en NEOM y el Mar Rojo | Largo plazo (≥ 4 años) |

| Alta penetración de teléfonos inteligentes | +0.6% | Nacional, 98% de acceso a internet | Corto plazo (≤ 2 años) |

| Demanda de los comerciantes de mayor valor promedio de pedido y fidelización de clientes | +0.7% | Nacional, especialmente en comercio minorista y electrónica | Mediano plazo (2–4 años) |

| Entrada de productos BNPL conformes con la Sharia que amplían el mercado potencial | +0.6% | Predominantemente en regiones conservadoras y ciudades de segundo nivel | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Plataformas de Comercio Electrónico

Las ventas minoristas en línea de Arabia Saudita aumentaron un 78,3% hasta SAR 37.020 millones (USD 9.870 millones) en 2024, convirtiendo los pagos a plazos de una alternativa en una opción predeterminada en el proceso de compra [2]Fuente: Consejo de Comercio Electrónico de Arabia Saudita, "Estadísticas de Venta Minorista en Línea 2024," SEC.GOV.SA. Noon, Amazon.sa y otros mercados líderes integran botones BNPL que elevan las tasas de conversión de los comerciantes entre un 20 y un 30% según Checkout.com. El aumento del volumen bruto de mercancías garantiza que el mercado de servicios de compra ahora paga después de Arabia Saudita escale en paralelo con las redes logísticas del comercio electrónico, incluidos los centros de entrega de última milla que ofrecen pago en cuatro cuotas en la puerta. Los comerciantes más pequeños adoptan soluciones de marca blanca de Tamara y Tabby, extendiendo el alcance a ciudades de segundo nivel. A medida que las expectativas de los consumidores se normalizan en torno a los pagos fraccionados, los proveedores se diferencian por la velocidad de aprobación y los beneficios de fidelización en lugar de la mera disponibilidad.

Aversión al Crédito de los Millennials y la Generación Z

Dos tercios de los residentes sauditas tienen menos de 35 años, y este grupo muestra una marcada preferencia por productos de pago a plazos transparentes y sin comisiones frente a las tarjetas de crédito rotativas. Visa informa que el 75% de los sauditas conocen los servicios BNPL y el 33% había realizado transacciones a través de ellos en 2024 [3]Fuente: Visa, "Estudio de Actitudes de Pago del Consumidor 2024," VISA.COM. La influencia social entre pares acelera la adopción, especialmente en lanzamientos de moda y electrónica. La inclinación generacional amplía la base potencial del mercado de servicios de compra ahora paga después de Arabia Saudita, ya que los compradores jóvenes ven los pagos fraccionados como herramientas de presupuesto en lugar de deuda. Los comerciantes responden publicitando banners de "0% de tasa de beneficio" durante las temporadas de ventas, confiados en que el BNPL aumenta el valor promedio del pedido en más del 35%.

Mejoras en la Infraestructura de Pagos de la Visión 2030

La adopción sin contacto aumentó del 4% en 2017 al 94% en 2020 en la red nacional mada [4]Fuente: Saudi Payments, "Informe de Adopción Sin Contacto 2025," SAUDIPAYMENTS.COM. El despliegue de la Fase 2 de Banca Abierta de SAMA en 2025 permite a los proveedores BNPL acceder a los datos de pago de los consumidores sujeto a consentimiento, reduciendo así el fraude y mejorando la evaluación crediticia. La plataforma centralizada SADAD y el sistema de pagos rápidos (Sarie) acortan los ciclos de liquidación a minutos, reduciendo los costos de liquidez para los operadores BNPL. Estos sistemas posicionan al mercado de servicios de compra ahora paga después de Arabia Saudita para una escalabilidad a largo plazo, ya que los megaproyectos en NEOM y el Mar Rojo dependen de experiencias de visitantes sin efectivo. Estos avances se alinean con el objetivo de la Visión 2030 de Arabia Saudita de crear una economía digital y sin efectivo. A medida que crece la adopción de fintech, se espera que los servicios BNPL desempeñen un papel fundamental en el apoyo a los sectores de turismo, comercio minorista y comercio electrónico, ofreciendo opciones de pago fluidas e inclusivas.

Alta Penetración de Teléfonos Inteligentes

La penetración de internet del 98% de Arabia Saudita y las velocidades de conexión promedio de 109 Mbps crean condiciones óptimas para las aplicaciones BNPL orientadas al móvil, permitiendo decisiones de crédito instantáneas y experiencias de usuario fluidas. Las aplicaciones BNPL nativas para teléfonos inteligentes aprovechan la autenticación biométrica y la evaluación de riesgos impulsada por inteligencia artificial para aprobar transacciones en segundos, eliminando las barreras tradicionales para la adopción de pagos a plazos. El enfoque orientado al móvil beneficia especialmente a los consumidores más jóvenes que prefieren los servicios financieros basados en aplicaciones frente a las interfaces bancarias tradicionales, con proveedores BNPL que informan que el 80% de las transacciones se originan en aplicaciones móviles. Esta base tecnológica permite funciones innovadoras como los pagos mediante código QR en tiendas físicas y la integración con billeteras digitales, ampliando la utilidad del BNPL más allá del comercio electrónico hacia las transacciones minoristas cotidianas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de una oficina de crédito unificada | -0.4% | Nacional, aguda en ciudades más pequeñas | Mediano plazo (2-4 años) |

| Creciente preocupación por el sobreendeudamiento | -0.3% | Nacional, enfoque de política en centros urbanos | Corto plazo (≤ 2 años) |

| Cultura persistente de pago contra entrega en ciudades más pequeñas | -0.5% | Ciudades de segundo y tercer nivel | Mediano plazo (2–4 años) |

| Presión sobre los beneficios por los límites de las comisiones de intercambio y las negociaciones de MDR | -0.6% | Nacional, aguda en puntos de acceso de pagos digitales | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

La Ausencia de una Oficina de Crédito Unificada Crea Asimetría de Datos

La ausencia de una cobertura integral de la oficina de crédito crea importantes asimetrías de información que limitan la capacidad de los proveedores BNPL para evaluar con precisión la solvencia de los consumidores, lo que obliga a depender de fuentes de datos alternativas y modelos de suscripción conservadores. Las iniciativas de la oficina de crédito de SAMA siguen fragmentadas entre múltiples instituciones, lo que impide una visión holística de las obligaciones de deuda de los consumidores y aumenta el riesgo de impago para los operadores BNPL. Esta brecha de datos afecta especialmente a los consumidores con relaciones bancarias formales limitadas, creando barreras para la inclusión financiera a pesar del potencial del BNPL para atender a los segmentos con acceso limitado a la banca. La asimetría de información obliga a los proveedores BNPL a implementar criterios de aprobación más estrictos y límites de crédito más bajos, lo que limita la expansión del mercado y restringe los valores de las transacciones en comparación con los mercados con infraestructura crediticia madura.

La Creciente Preocupación por el Sobreendeudamiento del Consumidor Impulsa Normas más Estrictas

La creciente conciencia sobre los riesgos de acumulación de deuda de los consumidores está impulsando el escrutinio regulatorio de las prácticas BNPL, con SAMA implementando requisitos de licencia integrales y directrices operativas en diciembre de 2023 para prevenir los préstamos irresponsables. Las preocupaciones sobre la protección del consumidor aumentan a medida que múltiples proveedores BNPL compiten por la misma base de clientes, lo que potencialmente permite a los consumidores acumular obligaciones de pago a plazos excesivas en varias plataformas sin un seguimiento centralizado. La respuesta regulatoria incluye evaluaciones obligatorias de asequibilidad, períodos de reflexión y requisitos de divulgación mejorados que aumentan los costos operativos para los proveedores BNPL, al tiempo que potencialmente limitan las tasas de adquisición de clientes. Los precedentes internacionales de Australia y el Reino Unido, donde los reguladores impusieron una supervisión estricta del BNPL tras las preocupaciones sobre la deuda de los consumidores, sugieren que las autoridades sauditas podrían implementar restricciones adicionales si surgen indicadores de sobreendeudamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: La Convergencia Digital-Física se Acelera

Las transacciones en línea retuvieron el 60,74% del mercado de servicios de compra ahora paga después de Arabia Saudita en 2025, aunque se prevé que el segmento de punto de venta crezca a una CAGR del 24,12% a medida que los comerciantes integran pagos a plazos basados en códigos QR en las cajas registradoras. Cadenas de electrónica como Jarir y Extra reportan ganancias del 40-50% en el tamaño promedio del ticket tras integrar aplicaciones BNPL. A su vez, los minoristas omnicanal impulsan plataformas unificadas que permiten a los consumidores iniciar una transacción en línea y finalizarla en la tienda, difuminando los límites entre canales. Se proyecta que el tamaño del mercado de servicios de compra ahora paga después de Arabia Saudita atribuido a los canales de punto de venta supere los USD 3.440 millones para 2031, lo que refleja la creciente integración del comercio minorista físico. Para acelerar la adopción en tiendas físicas, los proveedores implementan API ligeras que se conectan a los sistemas de punto de venta heredados sin costosas actualizaciones de hardware. A medida que los recorridos del consumidor oscilan entre navegar en un teléfono y comprar en un centro comercial, los proveedores que sincronizan límites, recompensas y calendarios de pago entre canales capturan una mayor fidelización. La integración de Flynas con Tabby para la compra de billetes ejemplifica la tracción del BNPL en servicios no minoristas, mientras que las superaplicaciones como ToYou incorporan el pago en cuatro cuotas para la entrega de alimentos. Estos movimientos entre verticales profundizan la familiaridad del consumidor, generando un uso repetido constante que ancla el crecimiento del volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Usuario Final: La Salud Emerge como Motor de Crecimiento

Moda y cuidado personal representó el 37,18% del tamaño del mercado de servicios de compra ahora paga después de Arabia Saudita en 2025, impulsado por frecuentes lanzamientos estacionales. Sin embargo, se proyecta que la salud registre la CAGR más rápida del 33,97% a medida que clínicas y farmacias adoptan planes de pago a plazos para procedimientos dentales, ópticos y electivos. Los gastos de salud promedio del hogar superan los USD 51 (SAR 191) por mes, y el 50% de los consumidores aún depende de los ingresos corrientes, lo que señala espacio para soluciones de financiamiento. Se espera que la participación del mercado de servicios de compra ahora paga después de Arabia Saudita capturada por la salud aumente notablemente una vez que los copagos de seguros y las cirugías estéticas migren a planes de pago en seis cuotas. Los segmentos duraderos como los electrodomésticos de cocina también mantienen impulso: los pagos fraccionados permiten a los hogares de ingresos medios actualizar sus electrodomésticos sin agotar sus ahorros. Los proveedores adaptan los plazos a los ciclos de vida de los productos; por ejemplo, una compra de refrigerador puede calificar para planes de 12 meses, equilibrando el tamaño del ticket y el riesgo de impago. En todos los tipos de usuarios finales, los programas de fidelización que agrupan descuentos por pagos puntuales incentivan las compras repetidas y alargan el valor de vida del cliente.

Por Tipo de Proveedor: Los Bancos Desafían el Dominio de las Fintech

Las fintech puras representaron el 46,97% de la participación del mercado de servicios de compra ahora paga después de Arabia Saudita en 2025, aunque las ofertas afiliadas a bancos están escalando rápidamente a una CAGR del 28,85% respaldadas por bases de clientes establecidas. El programa Sahlha del Banco Al Rajhi limita las comisiones al 0,90% mensual y valida el cumplimiento de la Sharia mediante contratos de costo más margen, ganando a los consumidores conservadores. El programa DAFA'AT del Banco Riyad exime completamente del beneficio a los clientes con transferencia de nómina, compitiendo en precio con las fintech. Los menores costos de financiamiento permiten a los bancos ofrecer plazos más largos sin recargos por volumen, desafiando los márgenes de las fintech. Las plataformas integradas en minoristas siguen siendo incipientes pero estratégicamente fundamentales. Los grandes comerciantes ven el BNPL propio como una vía para controlar los datos del proceso de compra y evitar las comisiones de intercambio. El piloto de pago en cuatro cuotas de Carrefour ilustra esta tendencia, aunque la escala depende de obtener licencias de SAMA. Para las fintech, las asociaciones con adquirentes como Checkout.com amplían el alcance a miles de pymes, compensando la competencia bancaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La Provincia Central, anclada por Riad, representó el 31,02% del mercado de compra ahora paga después (BNPL) de Arabia Saudita en 2025. Este dominio se debe a la densa concentración de grandes centros comerciales, clústeres minoristas y consumidores con conocimientos tecnológicos en Riad. La postura regulatoria progresista de la ciudad hacia la innovación fintech ha fomentado asociaciones entre prestamistas digitales y grandes cadenas minoristas. Este entorno propicio permite a los proveedores BNPL escalar rápidamente en diversas categorías de consumidores, desde electrónica hasta moda. La creciente población de jóvenes profesionales y expatriados en Riad continúa reforzando volúmenes de transacciones sostenidos y la adopción de pagos digitales a largo plazo.

La Provincia Occidental le sigue de cerca, impulsada principalmente por el auge del gasto asociado al turismo religioso en La Meca y Medina. Los peregrinos utilizan cada vez más opciones de pago a plazos para reservar hoteles, transporte y paquetes de peregrinación a través de plataformas BNPL conformes con la Sharia. La integración de sistemas de pago fintech en la infraestructura turística mejora tanto la accesibilidad como la transparencia de las transacciones. Los picos estacionales durante las temporadas de Umrah y Hajj se traducen en un mayor uso del BNPL en los sectores de hospitalidad y movilidad. En consecuencia, la Provincia Occidental sigue siendo un ancla clave para la expansión de soluciones de financiamiento al consumidor adaptadas al gasto en viajes de corta duración.

La Provincia del Norte está preparada para el crecimiento más rápido, con una CAGR prevista del 28,81% a medida que proyectos futuristas como NEOM institucionalizan ecosistemas sin efectivo. Los desarrollos de infraestructura y residenciales a gran escala en esta región crean un terreno fértil para la adopción de fintech. En la Provincia Oriental, los empleados adinerados del sector petrolero utilizan cada vez más el BNPL para compras de lujo y automóviles. La expansión de la infraestructura portuaria en Dammam apoya los flujos de comercio minorista internacional, mejorando la aceptación transfronteriza del BNPL. Mientras tanto, la Provincia del Sur muestra un potencial emergente en el financiamiento agrícola y de equipos a medida que las iniciativas de modernización demandan soluciones de pago flexibles. En conjunto, se espera que estas dinámicas regionales otorguen al mercado BNPL de Arabia Saudita una huella nacional amplia e inclusiva para 2031.

El segmento de Salud ha emergido como el segmento de más rápido crecimiento en el mercado de servicios BNPL de Arabia Saudita, con una tasa de crecimiento proyectada de aproximadamente el 33,97% durante 2026-2031. Esta notable trayectoria de crecimiento está siendo impulsada por asociaciones innovadoras entre proveedores BNPL e instituciones de salud, que ofrecen a los pacientes opciones de pago flexibles para diversos servicios médicos, incluidos diagnósticos, análisis de sangre y programas de bienestar. La rápida expansión del segmento es particularmente notable ya que los proveedores de salud reconocen cada vez más el valor de ofrecer facilidades de pago a plazos para hacer los servicios médicos más accesibles y asequibles. La integración de soluciones de financiamiento sin intereses en la salud está transformando el panorama de pago tradicional, con proveedores que ofrecen planes de pago a plazos sin intereses que van de 6 a 60 meses, haciendo que los servicios de salud premium sean más alcanzables para un segmento más amplio de la población.

Los otros segmentos significativos en el mercado BNPL de Arabia Saudita incluyen Otros Productos, Otros Electrodomésticos Electrónicos y Electrodomésticos de Cocina, cada uno desempeñando un papel vital en el desarrollo del mercado. El segmento de Otros Productos abarca viajes, hospitalidad y diversas categorías minoristas, demostrando la versatilidad de las soluciones de pago al consumidor en diferentes sectores. El segmento de Otros Electrodomésticos Electrónicos ha ganado una tracción sustancial a través de asociaciones con grandes minoristas de electrónica y plataformas de comercio electrónico, mientras que el segmento de Electrodomésticos de Cocina se ha beneficiado de la creciente adopción de las compras en línea de electrodomésticos para el hogar. Estos segmentos reflejan colectivamente la integración más amplia de los servicios BNPL en el panorama minorista de Arabia Saudita, con cada categoría contribuyendo a la expansión general del mercado a través de ofertas especializadas y soluciones de consumo dirigidas.

Panorama Competitivo

El mercado de servicios de compra ahora paga después de Arabia Saudita está moderadamente concentrado pero es altamente dinámico, con los cinco principales actores impulsando la mayoría del valor de las transacciones. Tamara lidera el espacio centrándose en la cobertura de comerciantes omnicanal y ofreciendo soluciones de financiamiento conformes con la Sharia. Tabby, otro actor clave, se dirige a los segmentos de moda y electrónica y trasladó su sede a Arabia Saudita en 2024 para fortalecer su presencia local. Ambas empresas aseguraron importantes rondas de financiamiento en 2025 para mejorar las capacidades de análisis crediticio y apoyar la expansión regional. Su crecimiento refleja una combinación estratégica de especialización de productos y localización de mercado. Estos actores dominantes continúan dando forma a las expectativas de los consumidores y la adopción por parte de los comerciantes en el panorama BNPL en evolución.

Los bancos tradicionales están ingresando al espacio BNPL, intensificando la competencia. El Banco Nacional Saudita ahora ofrece un plan de pago a plazos "Dividir en 4" al 0% de TAE para los titulares de tarjetas, aprovechando su acceso a los datos de la oficina de crédito para ofrecer límites de gasto más altos. El Banco Al Rajhi aprovecha su red de sucursales físicas para llegar a clientes mayores que pueden no estar familiarizados con las aplicaciones de finanzas digitales. Mientras tanto, nuevos participantes fintech como Jeel Pay y Barq están ampliando el alcance del mercado ofreciendo micropagos a plazos a partir de USD 13,33 (SAR 50), dirigidos a segmentos con acceso limitado a la banca. Esta creciente diversidad de actores está ampliando la inclusión financiera al tiempo que impulsa la innovación en los modelos de precios. La entrada de bancos y nuevas empresas emergentes está remodelando el panorama competitivo y desafiando a los primeros líderes del mercado a diferenciarse aún más.

La oleada actual de competencia depende de las capacidades tecnológicas y el cumplimiento normativo. Los actores compiten por desarrollar motores de riesgo avanzados impulsados por inteligencia artificial y sistemas de detección de fraude para gestionar los crecientes volúmenes de transacciones. Las inversiones en notificaciones push instantáneas y experiencias de usuario en árabe como primera lengua tienen como objetivo aumentar las tasas de aprobación y la retención de clientes. La adopción por parte de los comerciantes se apoya a través de integraciones de SDK fluidas, garantizando una implementación sin fricciones en el punto de venta. Las asociaciones con Visa y mada ayudan a garantizar una aceptación generalizada en los canales minoristas. Con el Banco Central de Arabia Saudita (SAMA) aplicando una supervisión estricta, el cumplimiento normativo se ha convertido en un diferenciador clave y una barrera de entrada. A medida que aumentan los costos regulatorios, es probable la consolidación del mercado, con proveedores más pequeños buscando adquisiciones para sobrevivir y escalar.

Líderes de la Industria de Servicios de Compra Ahora Paga Después de Arabia Saudita

Spotii

Tabby

Tamara

Postpay

Cashew Payments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SAMA otorgó licencia a "Madafuou Alarabia" como la 67.ª empresa financiera autorizada para la actividad BNPL, demostrando el apoyo regulatorio continuo a la expansión del mercado mientras se mantienen estrictos estándares de licencia. La aprobación refleja el enfoque equilibrado de SAMA para fomentar la innovación fintech garantizando al mismo tiempo la protección del consumidor y la estabilidad financiera.

- Marzo de 2025: Checkout.com se asoció con Tabby para expandir la adopción del BNPL entre los comerciantes sauditas, con investigaciones que indican que el 42% de los consumidores sauditas han utilizado servicios BNPL. La asociación permite a la red de comerciantes de Checkout.com ofrecer las soluciones de pago a plazos de Tabby, ampliando significativamente el alcance de distribución y el potencial de volumen de transacciones.

- Marzo de 2025: Tamara Finance recibió aprobación preliminar de SAMA para la licencia de financiamiento al consumidor, lo que permite la expansión de los servicios de crédito más allá de las ofertas BNPL tradicionales. La aprobación de la licencia posiciona a Tamara para competir directamente con los bancos tradicionales en préstamos personales, aprovechando las relaciones existentes con los comerciantes y los datos de los clientes.

- Septiembre de 2024: Tabby trasladó su sede a Arabia Saudita y adquirió la billetera digital Tweeq, demostrando un compromiso estratégico con el mercado saudita al tiempo que amplía las capacidades de pago. La adquisición proporciona a Tabby capacidades adicionales de servicios financieros y experiencia en el mercado local para competir con los proveedores nacionales.

Alcance del Informe del Mercado de Servicios de Compra Ahora Paga Después de Arabia Saudita

Compra ahora, paga después (BNPL) es un financiamiento a corto plazo que permite a los clientes realizar compras y pagarlas más tarde, generalmente sin incurrir en intereses. Los acuerdos BNPL, a veces conocidos como préstamos a plazos en el punto de venta,

se están convirtiendo en una alternativa de pago cada vez más popular, especialmente en las compras en línea.

El mercado de servicios de compra ahora, paga después de Arabia Saudita está segmentado por canal y tipos de usuarios finales. Por canal, el mercado está segmentado en línea y punto de venta (POS). El mercado está segmentado por usuarios finales en electrodomésticos de cocina, electrónica de consumo, moda y cuidado personal, y salud. El informe ofrece el tamaño del mercado y las previsiones para el mercado en términos de ingresos (USD) para todos los segmentos anteriores.

| En Línea |

| Punto de Venta (En Tienda) |

| Electrodomésticos de Cocina |

| Otros Electrodomésticos Electrónicos de Consumo |

| Moda y Cuidado Personal |

| Salud |

| Otros Tipos de Usuarios Finales |

| BNPL Afiliado a Bancos |

| Fintech Pura |

| Plataformas Integradas en Minoristas |

| Provincia Central |

| Provincia Occidental |

| Provincia Oriental |

| Provincia del Norte |

| Provincia del Sur |

| Por Canal | En Línea |

| Punto de Venta (En Tienda) | |

| Por Tipo de Usuario Final | Electrodomésticos de Cocina |

| Otros Electrodomésticos Electrónicos de Consumo | |

| Moda y Cuidado Personal | |

| Salud | |

| Otros Tipos de Usuarios Finales | |

| Por Tipo de Proveedor | BNPL Afiliado a Bancos |

| Fintech Pura | |

| Plataformas Integradas en Minoristas | |

| Por Región | Provincia Central |

| Provincia Occidental | |

| Provincia Oriental | |

| Provincia del Norte | |

| Provincia del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado BNPL de Arabia Saudita en 2026?

Asciende a USD 5.290 millones con una previsión de CAGR del 6,66% hasta 2031.

¿Qué canal lidera el volumen BNPL en Arabia Saudita?

Las plataformas en línea tienen una participación del 60,74%, aunque las soluciones de punto de venta son las de más rápido crecimiento.

¿Qué segmento es el de más rápido crecimiento en el uso final del BNPL?

El financiamiento de salud lidera con una CAGR proyectada del 33,97% hasta 2031.

¿Cómo compiten los bancos con los proveedores BNPL fintech?

Los bancos aprovechan los bajos costos de financiamiento y las estructuras conformes con la Sharia para ofrecer pagos a plazos sin comisiones o con comisiones reducidas.

¿Qué región muestra el mayor potencial de crecimiento del BNPL?

La provincia del norte, respaldada por los megaproyectos de NEOM y el Mar Rojo, tiene una previsión de crecimiento del 28,81% de CAGR.

Última actualización de la página el: