Tamaño y Cuota del Mercado de Fintech de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

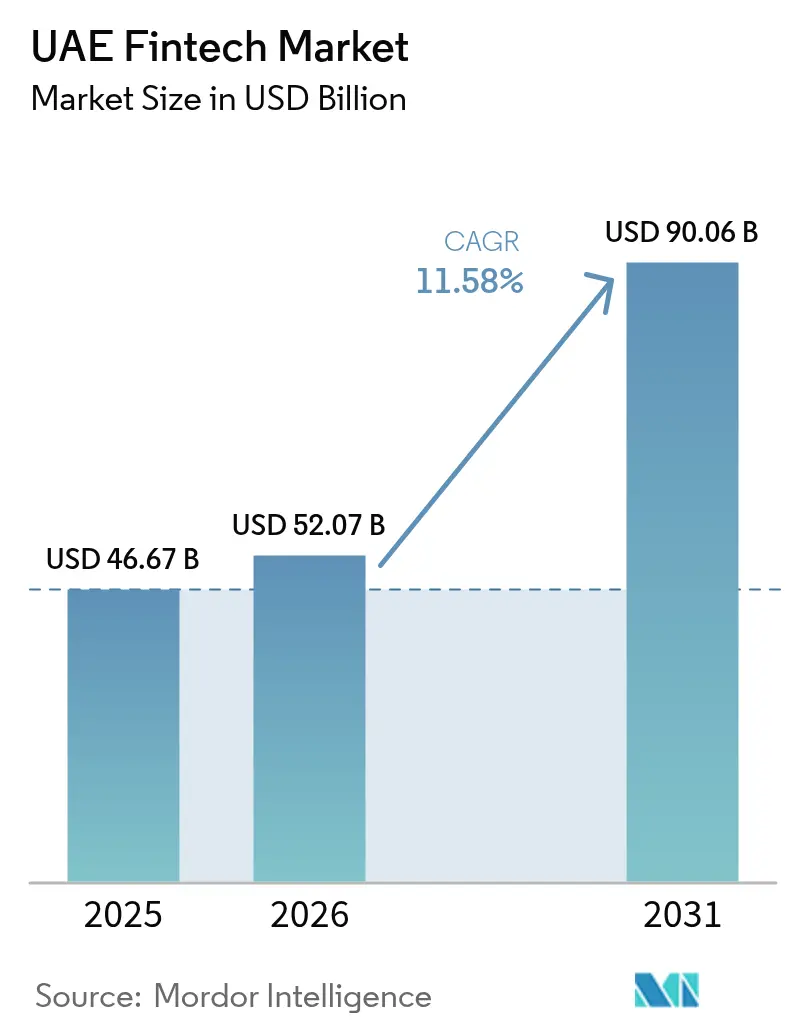

| Tamaño del mercado en el año base (2025) | 46.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2026 se estima en USD 52,07 mil millones, creciendo desde el valor de 2025 de USD 46,67 mil millones con proyecciones para 2031 que muestran USD 90,06 mil millones, creciendo a una CAGR del 11,58% durante 2026-2031. Este crecimiento refleja una inversión público-privada sostenida, el aumento del uso de carteras digitales y regulaciones progresivas de finanzas abiertas que refuerzan la posición de los Emiratos Árabes Unidos como el principal hub fintech en Oriente Medio. La penetración de teléfonos inteligentes por encima del 96% ha acelerado la adopción de pagos con enfoque móvil, mientras que el programa de Transformación de Infraestructura Financiera (FIT) del Banco Central y el proyecto del Dírham Digital están redefiniendo los canales de liquidación mayorista y minorista. El capital estratégico de los fondos soberanos de inversión está profundizando el pipeline de capital riesgo, y la multiplicidad de zonas francas financieras de derecho común permite a las empresas elegir las vías regulatorias óptimas. La intensidad competitiva también está aumentando a medida que los bancos tradicionales forman asociaciones tecnológicas para proteger depósitos e ingresos por comisiones frente a los nuevos competidores ágiles.

Conclusiones Clave del Informe

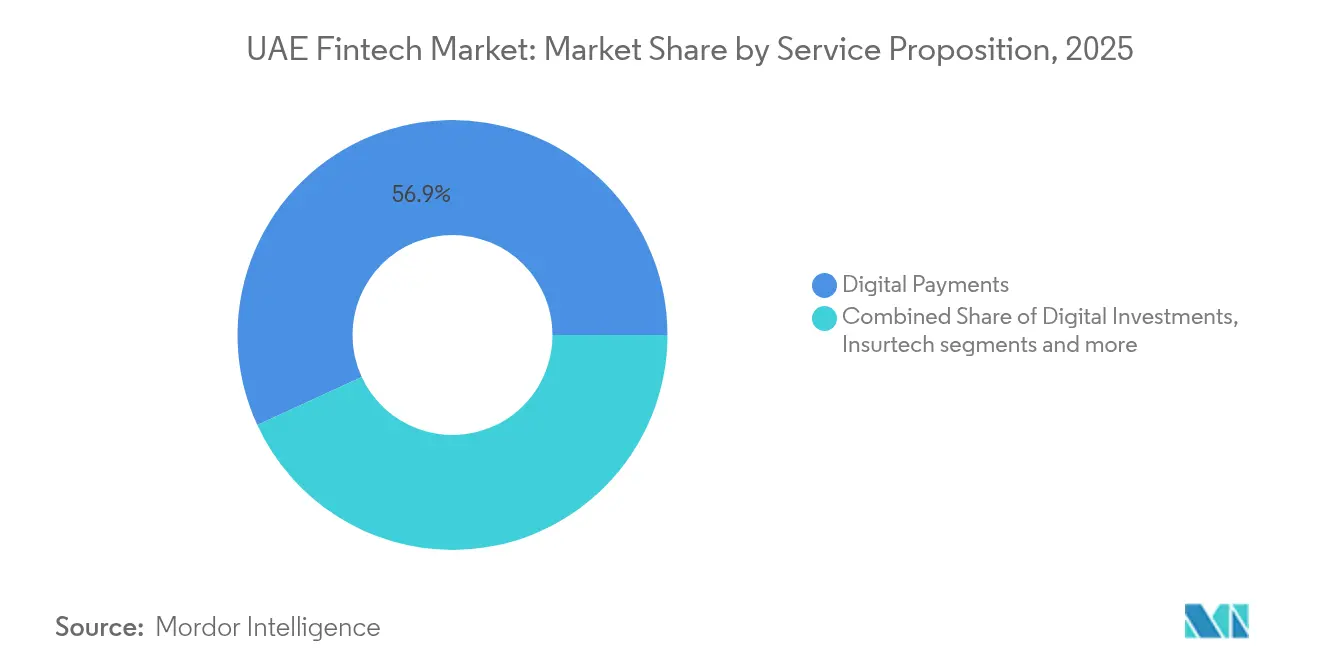

- Por propuesta de servicio, los pagos digitales representaron el 56,88% de la cuota del mercado de fintech de los Emiratos Árabes Unidos en 2025, mientras que el insurtech avanza a una CAGR del 13,91% hasta 2031.

- Por usuario final, los consumidores minoristas representaron el 60,02% del tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2025; el segmento empresarial se expande a una CAGR del 12,85% hasta 2031.

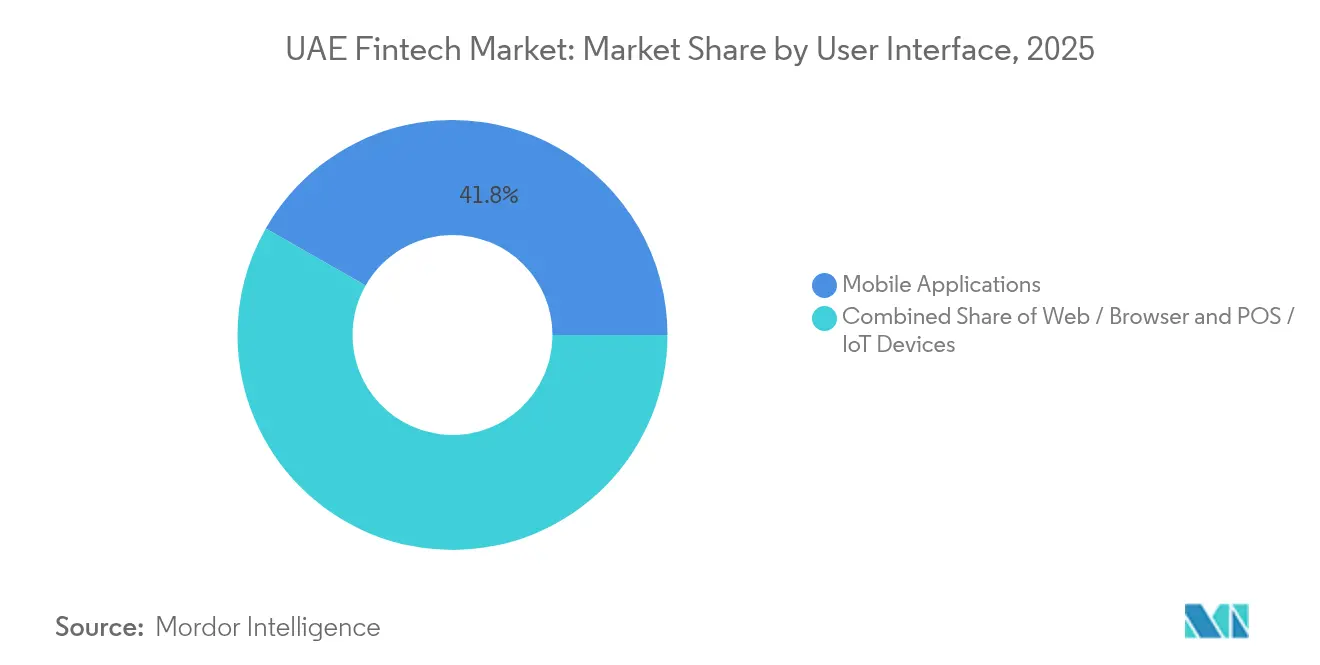

- Por interfaz de usuario, las aplicaciones móviles mantuvieron una cuota del 41,75% del tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2025, mientras que los navegadores web proyectan un crecimiento a una CAGR del 14,2% hasta 2031.

- Por emirato, Dubái lideró con el 59,68% de cuota del mercado de fintech de los Emiratos Árabes Unidos en 2025; Abu Dabi muestra la CAGR más alta del 13,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flujos de capital riesgo | +2.8% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Penetración de teléfonos inteligentes del 96% | +2.1% | Nacional | Corto plazo (≤ 2 años) |

| Fintech islámico vinculado a ESG | +1.4% | Nacional y CCG | Largo plazo (≥ 4 años) |

| Adopción de IA y blockchain | +1.9% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Entornos regulatorios de prueba (sandboxes) | +1.6% | DIFC, ADGM | Largo plazo (≥ 4 años) |

| Colaboración banco-fintech | +1.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Flujos de Capital Riesgo Aceleran la Expansión del Ecosistema

Las rondas de financiación récord de 2024, como la Serie A de USD 19,8 millones de Qashio y la recaudación de USD 20 millones de Fortis, subrayan la creciente confianza institucional en el mercado de fintech de los Emiratos Árabes Unidos[1]Banco Central de los Emiratos Árabes Unidos, "Regulación de Finanzas Abiertas", rulebook.centralbank.ae. Los fondos soberanos de inversión, incluidos Mubadala y ADQ, han comenzado a respaldar operaciones en etapas tempranas para reforzar la creación local de propiedad intelectual. El acceso a capital paciente acorta los ciclos de salida al mercado y permite el despliegue regional rápido de corredores de pago que vinculan Asia, África y Europa. Los fondos de capital de crecimiento más profundos también permiten a las empresas en expansión perseguir estrategias de adquisición y desarrollo que amplían las carteras de productos y elevan los costes de cambio para los clientes corporativos. Se espera que el volante resultante sostenga una expansión de dos dígitos incluso cuando la actividad global de capital riesgo se modera.

La Penetración de Teléfonos Inteligentes Impulsa las Finanzas con Enfoque Móvil

Con el 96% de los residentes poseedores de dispositivos inteligentes, la adopción de la banca móvil superó el 83% en 2025, y el 69% de los usuarios prefiere las carteras digitales sobre las tarjetas[2]Banco Central de los Emiratos Árabes Unidos, "Regulación de Finanzas Abiertas", rulebook.centralbank.ae. El registro sin fricciones, el inicio de sesión biométrico y los pagos mediante código QR se han convertido en expectativas básicas, lo que obliga a los proveedores a iterar continuamente el diseño de la experiencia de usuario. Apoyándose en esta infraestructura establecida, la próxima cartera minorista del Dírham Digital facilitará nóminas programables, remesas y desembolsos gubernamentales. Se espera que esta iniciativa agilice las transacciones financieras, mejore la accesibilidad para los usuarios y respalde la adopción más amplia de los sistemas de pago digital. Además, el mayor compromiso móvil contribuye a los almacenes de datos, reforzando la puntuación crediticia para las microempresas no bancarizadas y promoviendo las finanzas inclusivas en todo el norte de los emiratos.

El Fintech Islámico Vinculado a ESG Refuerza las Finanzas Sostenibles

Con la agenda de Carbono Neto Cero 2050 de los Emiratos Árabes Unidos, las emisiones de sukuk verde y las plataformas de asesoría robotizada conformes con la sharia están posicionando a la nación como un hub fundamental para los flujos de capital ético, extendiendo su alcance a proyectos más amplios de la región MENA. Estas iniciativas no solo respaldan el desarrollo sostenible, sino que también atraen a inversores globales que buscan instrumentos financieros conformes con la sharia y ambientalmente responsables. Los bancos, incluido el Banco Islámico de Abu Dabi, están atendiendo las preferencias de inversión basadas en valores de las generaciones más jóvenes al incorporar paneles de huella de carbono en sus aplicaciones de finanzas personales. Estas herramientas permiten a los usuarios tomar decisiones financieras informadas alineadas con sus prioridades éticas y medioambientales. Además, las capas de orquestación fintech están simplificando los intrincados cálculos de distribución de pérdidas y ganancias, reduciendo así los costes de estructuración y ampliando el acceso minorista a productos islámicos sostenibles.

La IA y el Blockchain Habilitan Soluciones de Nueva Generación

Los objetivos gubernamentales de migrar el 50% de las transacciones federales a blockchains antes de 2030 están catalizando la demanda empresarial de módulos de cumplimiento, identidad y pagos basados en registros distribuidos[3]Gobierno de los Emiratos Árabes Unidos, "Blockchain en el Gobierno de los Emiratos Árabes Unidos", u.ae. Emirates NBD se ha asociado con Microsoft, demostrando cómo los bancos tradicionales están integrando la inteligencia artificial generativa en sus procesos de servicio al cliente y gestión de riesgos. Esta asociación pone de relieve la creciente adopción de tecnologías avanzadas por parte de las instituciones financieras para mejorar la eficiencia operativa, perfeccionar las experiencias de los clientes y fortalecer los marcos de toma de decisiones. Al mismo tiempo, a principios de 2024, el proyecto piloto mBridge del Banco Central ejecutó con éxito una transferencia transfronteriza de moneda digital de banco central (CBDC) en valor real de AED 50 millones hacia China. Este logro subraya la eficacia de los sistemas de liquidación mayorista que eluden las demoras de la banca corresponsal, allanando el camino hacia transacciones internacionales más rápidas, seguras y rentables.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad de datos | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de talento tecnológico sénior | -1.2% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Estándares de API fragmentados que limitan la interoperabilidad | -0.9% | Nacional, con impacto en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Riesgo de burbuja de valoración ante la presión de financiación en etapas tardías | -1.1% | Ecosistemas de capital riesgo de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Riesgos de Ciberseguridad y Privacidad de Datos Moderan la Adopción

La Regulación de Finanzas Abiertas del Banco Central incorpora reglas obligatorias de residencia de datos en territorio nacional, lo que obliga a los proveedores a mantener una costosa infraestructura de alojamiento local y a cumplir con estrictos umbrales de cifrado. La creciente inquietud de los consumidores provocada por reiteradas brechas de seguridad de alto perfil sigue erosionando la confianza, lo que ralentiza la adopción de carteras digitales a menos que las empresas inviertan proactivamente en arquitecturas de confianza cero y obtengan la certificación ISO 27001. La rápida expansión hacia los servicios de activos virtuales amplía aún más las superficies de ataque, convirtiendo en un requisito crítico el intercambio coordinado de inteligencia sobre amenazas entre los licenciatarios del DIFC y VARA. Estos desafíos destacan la importancia de construir sólidas asociaciones de tecnología regulatoria para garantizar la resiliencia. Al mismo tiempo, los proveedores deben priorizar la educación del cliente para reducir la desinformación y fortalecer la confianza en los ecosistemas financieros digitales.

La Escasez de Talento Tecnológico Sénior Limita la Velocidad del Producto

Incluso con incentivos como las Visas de Oro y los suplementos salariales, el conjunto de ingenieros sénior en IA, aprendizaje automático y blockchain sigue siendo reducido en comparación con la demanda del mercado, lo que amplía los plazos de comercialización de productos especializados. Las empresas fintech más pequeñas tienen dificultades para competir con los paquetes de compensación ofrecidos por las multinacionales tecnológicas globales, creando brechas de capacidad en áreas críticas como el análisis de preservación de la privacidad y las herramientas de finanzas descentralizadas. Las iniciativas académicas, incluida la Universidad Mohamed bin Zayed de Inteligencia Artificial, están contribuyendo a incrementar la oferta de talento local, aunque se proyecta que la mejora significativa solo llegará a mediano plazo. Esta escasez persistente ejerce una presión adicional sobre las empresas para que dependan de la experiencia offshore y las colaboraciones transfronterizas. Además, subraya la urgente necesidad de asociaciones más sólidas entre la industria y el mundo académico para acelerar la transferencia de habilidades y la capacidad de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Digitales Mantienen el Liderazgo

Los pagos digitales representaron el 56,88% del tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2025, impulsados por transferencias móviles instantáneas y un próspero corredor de remesas. El insurtech, aunque más pequeño, proyecta una CAGR del 13,91% hasta 2031, respaldado por la emisión de micropólizas basadas en API en los puntos de compra del comercio electrónico. La asociación de seguros integrados de Wio Bank con Shory ejemplifica las sinergias de venta cruzada que elevan los ingresos medios por usuario. Mientras tanto, la claridad regulatoria en torno a las monedas estables respaldadas en AED está catalizando soluciones de liquidación de facturas entre empresas (B2B), proporcionando a las corporaciones una gestión de liquidez en tiempo casi real.

Los neobancos sin activos físicos continúan incrementando su cuota al dirigir las cuentas de nómina hacia carteras digitales, capturando datos de transacciones que alimentan los algoritmos de préstamo. Las herramientas de financiación en el punto de venta convierten ahora las compras minoristas en cuotas en segundos, reduciendo el abandono del carrito en los comerciantes de electrónica y viajes. En paralelo, el sandbox de tokenización de ADGM está habilitando inversiones fraccionadas en bienes raíces, generando nuevas líneas de comisiones para los operadores de plataformas. Estos desarrollos entrelazados garantizan que el mercado de fintech de los Emiratos Árabes Unidos siga siendo el nexo para las finanzas integradas de extremo a extremo en todo el Golfo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Adopción Empresarial Supera el Crecimiento Minorista

Los usuarios minoristas representaron el 60,02% de la cuota del mercado de fintech de los Emiratos Árabes Unidos en 2025, ya que las súper aplicaciones agruparon pagos, transporte por aplicación y entrega de comestibles en interfaces unificadas. Sin embargo, se prevé que el segmento empresarial crezca a una CAGR del 12,85% hasta 2031 a medida que las pymes digitalizan los flujos comerciales. El IBAN virtual en múltiples divisas de Hubpay, por ejemplo, permite a los exportadores recibir ingresos del CCG en horas en lugar de días. Los mandatos de API del Banco Central facilitan aún más la conciliación al estandarizar los metadatos de las transacciones. A medida que se acelera la adopción digital, se espera que más pymes integren las soluciones fintech directamente en sus sistemas ERP. Es probable que este cambio genere una nueva demanda de herramientas de cumplimiento transfronterizo y plataformas automatizadas de financiación comercial.

Las grandes corporaciones están adoptando modelos de pago por enlace y solicitud de pago que reducen los costes de intercambio de tarjetas. Los directores de tesorería también valoran la lógica de liquidación programable integrada en el proyecto piloto del Dírham Digital, que puede automatizar la retención de impuestos o los aranceles aduaneros en origen. En conjunto, estas innovaciones de nivel empresarial reequilibrarán gradualmente el mercado de fintech de los Emiratos Árabes Unidos hacia una proporción del 55-45 entre minoristas y empresas a finales de la década. La evolución de estos modelos de pago también apoya una mayor visibilidad del flujo de caja y la eficiencia del capital de trabajo para las grandes empresas. Al mismo tiempo, los entornos regulatorios de prueba (sandboxes) desempeñarán un papel clave en la escalabilidad de los programas piloto hacia la adopción generalizada.

Por Interfaz de Usuario: El Móvil Domina Mientras las Herramientas de Navegador Escalan

Las aplicaciones móviles mantuvieron el 41,75% del tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2025 gracias a la autenticación de un solo toque y las alertas de facturas mediante notificaciones push. El auge de las aplicaciones web progresivas está impulsando ahora una CAGR del 14,2% para las interfaces de navegador, especialmente entre los directores financieros que prefieren pantallas más grandes para los paneles de flujo de caja. Los núcleos bancarios nativos en la nube sincronizan los datos de sesión sin problemas, permitiendo a los usuarios alternar entre dispositivos sin fricciones. Esta flexibilidad fomenta un mayor compromiso diario entre las bases de usuarios tanto minoristas como corporativos. En paralelo, se están intensificando las inversiones en ciberseguridad para proteger el acceso multidispositivo frente al secuestro de sesiones y los intentos de phishing.

Los terminales POS sin contacto y los puntos de acceso IoT —como las máquinas expendedoras conectadas en Expo City— amplían las redes de aceptación hacia espacios públicos de gran afluencia. Los dispositivos wearables habilitados con biometría también están penetrando en los nichos de nóminas y transporte, reforzando las ambiciones de ciudad inteligente de los Emiratos Árabes Unidos. La cartera del Dírham Digital respaldará estos puntos de acceso heterogéneos a través de SDK abiertos, garantizando una adopción independiente del proveedor en los ecosistemas minoristas y empresariales. Estas innovaciones ilustran cómo el fintech está siendo integrado en los entornos cotidianos en lugar de permanecer centrado en aplicaciones. Con el tiempo, se espera que esta integración omnipresente reduzca la dependencia de los canales de pago tradicionales mientras amplía las opciones de liquidación en tiempo real.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Emirato: El Modelo de Doble Hub Mejora el Alcance Nacional

Dubái contribuyó con el 59,68% de la cuota del mercado de fintech de los Emiratos Árabes Unidos en 2025, anclado por el proceso de licencias de 5 días del DIFC y el marco criptográfico de VARA que atrajo a exchanges como Binance. Las perspectivas de CAGR del 13,74% de Abu Dabi son impulsadas por la ley fundacional de tecnología de registro distribuido (DLT) institucional de ADGM, que brinda certeza regulatoria a los proveedores de infraestructura de activos tokenizados. Combinados, los dos hubs equilibran las especializaciones minoristas y mayoristas, ofreciendo a las startups opcionalidad que pocos mercados rivales pueden igualar.

Los canales digitales están reduciendo la dependencia de densas redes de sucursales, beneficiando a los emiratos del norte al permitir un mayor acceso a los servicios financieros. Este cambio es particularmente ventajoso para las regiones con infraestructura bancaria física limitada, ya que cierra la brecha entre las áreas urbanas y rurales. Gracias a las iniciativas federales del programa FIT, las herramientas de KYC (Conocimiento del Cliente) están ahora estandarizadas en los siete emiratos. Este avance permite a los clientes incorporarse de forma remota utilizando la biometría de su Emirates ID, agilizando el proceso y mejorando la comodidad del cliente. Al adoptar este modelo distribuido, el mercado de fintech de los Emiratos Árabes Unidos no solo mitiga los riesgos de concentración geográfica, sino que también garantiza servicios inclusivos en todo el país, fomentando la inclusión financiera y apoyando el crecimiento del ecosistema fintech.

Análisis Geográfico

Dubái, aprovechando su madura cultura de pagos y su sólida escena de capital riesgo, se prepara para recibir a más de 18 millones de turistas en 2025. Las fintech centradas en el consumidor minorista en la ciudad están navegando hábilmente las directrices de marketing criptográfico de VARA, lanzando tokens de recompensa conformes. Estas iniciativas no solo mejoran el compromiso del cliente, sino que también fomentan la innovación en el ecosistema de pagos minoristas. Mientras tanto, a medida que los bancos con licencia en el DIFC se conectan a la red CBDC mBridge, los volúmenes de liquidaciones transfronterizas se disparan, alineando a Dubái con China y Hong Kong. Esta integración fortalece la posición de Dubái como hub financiero global, atrayendo mayores inversiones y asociaciones en el espacio fintech.

Abu Dabi, aprovechando su capital soberano, está fomentando las fintech de infraestructura para cerrar brechas en la financiación comercial entre empresas (B2B). El enfoque estratégico del emirato en inversiones a largo plazo garantiza el desarrollo de soluciones fintech sostenibles. Gracias a los pactos de ADGM con la Autoridad Monetaria de Singapur y la FCA del Reino Unido, las plataformas orientadas a la exportación disfrutan de una entrada acelerada al mercado a través del acceso recíproco a los entornos de prueba (sandboxes). Estos acuerdos no solo reducen el tiempo de comercialización, sino que también fomentan el intercambio de conocimientos y la colaboración transfronteriza. Los análisis de lucha contra el blanqueo de capitales impulsados por IA, respaldados por clústeres de computación de alto rendimiento en las Zonas Económicas de Khalifa, refuerzan la reputación del emirato como hub de innovación institucional. Este avance tecnológico posiciona a Abu Dabi como líder en tecnología regulatoria y soluciones de cumplimiento.

Mientras Dubái y Abu Dabi lideran, Sharjah y Ras Al Khaimah están estableciendo zonas francas industriales favorables al fintech, exentas de aranceles de importación sobre hardware de pago. Estas zonas tienen como objetivo atraer a actores globales del fintech reduciendo los costes operativos y proporcionando un entorno empresarial de apoyo. Con la cobertura nacional de 5G que mejora la experiencia del usuario y el estándar de código QR unificado del Banco Central que agiliza la aceptación por parte de los comerciantes en tiendas y taxis, los Emiratos Árabes Unidos consolidan su unidad fintech en medio de la creciente competencia regional. Este enfoque cohesivo no solo fortalece el mercado fintech nacional, sino que también garantiza que los emiratos más pequeños contribuyan al progreso general del país en tecnología financiera.

Panorama Competitivo

En el panorama fintech de los Emiratos Árabes Unidos, operan alrededor de 329 empresas, aunque las cinco principales concentran solo el 28% del valor de las transacciones, lo que pone de manifiesto un nivel moderado de fragmentación. En lugar de disrupciones directas, el escenario competitivo está ampliamente influenciado por alianzas estratégicas. Por ejemplo, Emirates NBD ha reforzado su evaluación crediticia a través de una asociación con los servicios Microsoft Azure OpenAI, mientras que la inversión de FAB en Wio Bank allana el camino hacia soluciones de banca integrada adaptadas para clientes corporativos. Estas asociaciones subrayan la creciente tendencia de aprovechar la tecnología y la colaboración para mejorar la eficiencia operativa y las ofertas a los clientes.

Los especialistas en pagos como Tap y Mamo están ampliando su alcance ofreciendo servicios transfronterizos de marca blanca a los bancos regionales que carecen de API avanzadas. Este enfoque permite a estos bancos modernizar su infraestructura de pagos sin un desarrollo interno significativo. En el ámbito criptográfico, los proveedores están realizando la transición hacia servicios en moneda fiduciaria como salvaguarda regulatoria. Un caso ilustrativo es OKX, que obtuvo una licencia de derivados minoristas de VARA, enfatizando la necesidad de liquidaciones fiduciarias en territorio nacional. Este cambio refleja el creciente escrutinio regulatorio en la región, lo que empuja a las empresas nativas del sector criptográfico a adaptar sus modelos de negocio. Por otro lado, las insurtechs como Yallacompare están diversificando sus fuentes de ingresos incorporando micropólizas en los portales de viajes. Esta estrategia no solo impulsa la diversificación de comisiones, sino que también aborda los desafíos planteados por el actual entorno de bajos tipos de interés, garantizando un crecimiento sostenido.

El respaldo de los fondos soberanos de inversión proporciona a determinadas empresas de la cartera la resiliencia para sortear los desafíos del mercado, ofreciéndoles una ventaja competitiva. Sin embargo, se espera que el aumento de los costes de cumplimiento impulse la consolidación, especialmente en nichos sobre-servidos como los servicios de compra ahora y paga después (BNPL). Las empresas dotadas de núcleos modulares e independientes de la nube están mejor posicionadas para integrarse con las súper aplicaciones gubernamentales, que son cada vez más esenciales para lograr un alcance de distribución a largo plazo en el mercado de fintech de los Emiratos Árabes Unidos. Esta adaptabilidad probablemente determinará el éxito de las empresas en el mantenimiento de su relevancia y la escalabilidad de sus operaciones en un entorno cada vez más competitivo.

Líderes de la Industria Fintech de los Emiratos Árabes Unidos

Tabby

Careem Pay

Liv Digital Bank

Mamo Pay

Beehive FinTech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Banco Central confirmó que el Dírham Digital admitirá transferencias instantáneas en siete segundos tras los exitosos proyectos piloto transfronterizos con China e India.

- Julio de 2025: OKX lanzó los primeros derivados criptográficos minoristas regulados de los Emiratos Árabes Unidos bajo el marco piloto de VARA, ofreciendo futuros y opciones con hasta 5 veces de apalancamiento.

- Mayo de 2025: Ripple anunció a Zand Bank y Mamo como sus primeros socios de pago habilitados por blockchain en los Emiratos Árabes Unidos tras obtener una licencia en Dubái.

- Febrero de 2025: Hubpay y Aquanow lanzaron la primera pasarela de pago criptográfico totalmente regulada del país para comerciantes, integrando la liquidación en moneda fiduciaria y activos digitales.

Alcance del Informe del Mercado de Fintech de los Emiratos Árabes Unidos

El término fintech se utiliza para describir cualquier empresa que proporciona servicios financieros o aplicaciones altamente dependientes de la tecnología. El fintech facilita y hace más asequibles las transacciones financieras para consumidores y empresas.

El mercado de fintech de los Emiratos Árabes Unidos está segmentado por propuesta de servicio (transferencia de dinero y pagos, ahorros e inversiones, préstamos digitales y mercados de préstamos, y seguros en línea y mercados de seguros). El informe ofrece el tamaño del mercado y previsiones para el mercado de fintech de los Emiratos Árabes Unidos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanking |

| Minoristas |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Dubái |

| Abu Dabi |

| Resto de los Emiratos Árabes Unidos |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanking | |

| Por Usuario Final | Minoristas |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Emirato | Dubái |

| Abu Dabi | |

| Resto de los Emiratos Árabes Unidos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fintech de los Emiratos Árabes Unidos en 2026?

El tamaño del mercado de fintech de los Emiratos Árabes Unidos es de USD 52,07 mil millones en 2026, en camino de alcanzar los USD 90,06 mil millones en 2031.

¿Cuál es la tasa de crecimiento de los pagos digitales dentro del fintech de los Emiratos Árabes Unidos?

Los pagos digitales representan el 56,88% de la cuota de mercado y continúan creciendo junto con el impulso nacional hacia el 90% de transacciones sin efectivo para 2026.

¿Qué emirato lidera en actividad fintech?

Dubái lidera con el 59,68% de cuota de mercado, aprovechando la infraestructura del DIFC y las regulaciones criptográficas de VARA.

¿Por qué las empresas están adoptando soluciones fintech rápidamente?

Las pymes buscan pagos transfronterizos rentables y finanzas integradas, lo que impulsa una CAGR del 12,85% para el segmento empresarial hasta 2031.

¿Qué papel desempeñará el Dírham Digital?

El Dírham Digital proporcionará liquidaciones programables instantáneas, reduciendo los costes de remesas e integrándose con las carteras móviles existentes en toda la federación

Última actualización de la página el: