Tamaño y Participación del Mercado de Servicios de Procesamiento de Datos y Alojamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

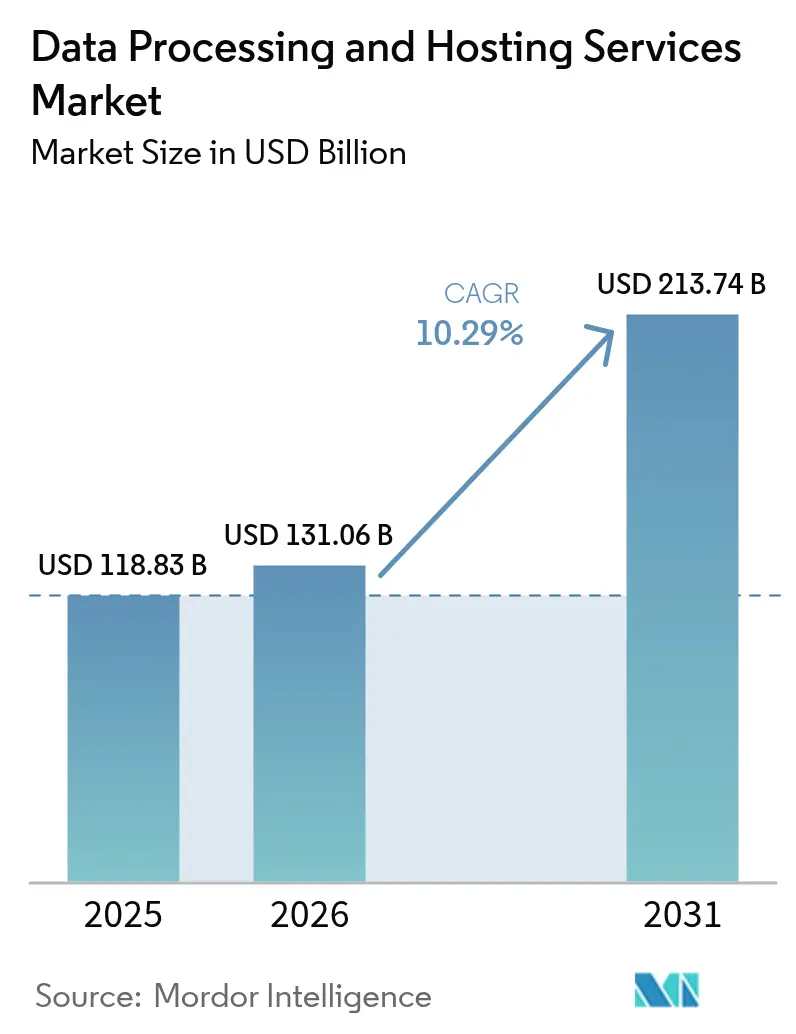

| Tamaño del Mercado (2026) | 131.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Procesamiento de Datos y Alojamiento por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de Procesamiento de Datos y Alojamiento crezca de USD 118,83 mil millones en 2025 a USD 131,06 mil millones en 2026 y se prevé que alcance USD 213,74 mil millones en 2031 a una CAGR del 10,29% durante 2026-2031.

La expansión está impulsada por las migraciones empresariales a gran escala hacia la computación gestionada, una acelerada transición hacia infraestructuras preparadas para IA y un gasto de capital hiperescala implacable. Las empresas están redirigiendo presupuestos desde la renovación de servidores locales hacia instancias en la nube con alta densidad de GPU, suites de coubicación llave en mano y nodos de borde regionales que comprimen los ciclos de datos a conocimiento. Los cambios paralelos de política en Europa y Oriente Medio exigen implementaciones de nube soberana, lo que lleva a las corporaciones globales a localizar cargas de trabajo y crear nuevos grupos de capacidad dentro del país. Mientras tanto, la eliminación de las tarifas de salida de datos por parte de las tres mayores nubes públicas ha reducido los costos de cambio, abriendo oportunidades para competidores especializados que se diferencian por silicio apilado, proximidad o cumplimiento normativo específico del sector.

Los catalizadores tecnológicos y regulatorios clave han reconfigurado el equilibrio competitivo. América del Norte actualmente lidera con una participación de ingresos del 39%, respaldada por redes de fibra profundas, energía confiable y densos clústeres hiperescala. Asia, en contraste, se expande más rápidamente con una CAGR del 13,4% a medida que la penetración del 5G, la actividad de las empresas emergentes de IA y los incentivos fiscales gubernamentales convergen para impulsar nuevas construcciones de centros de datos. Los servicios de alojamiento continúan dominando el mercado de servicios de procesamiento de datos y alojamiento con una participación del 64%, aunque las ofertas nativas de la nube dentro de esa categoría, especialmente IaaS, PaaS y SaaS, registran la CAGR más sólida del 14,1% a medida que los clientes priorizan la elasticidad. Las estrategias híbridas y multinube están aumentando a una CAGR del 12,5%, lo que indica que las empresas ahora ven la nube como una cartera en lugar de un monolito.

Conclusiones Clave del Informe

- Por oferta, los servicios de alojamiento lideraron con una participación de ingresos del 63,40% en 2025; el alojamiento en la nube (IaaS/PaaS/SaaS) avanza a una CAGR del 13,85% hasta 2031

- Por modelo de implementación, el segmento híbrido y multinube registró una CAGR del 12,22%, superando el tamaño general del mercado de servicios de procesamiento de datos y alojamiento en 2025

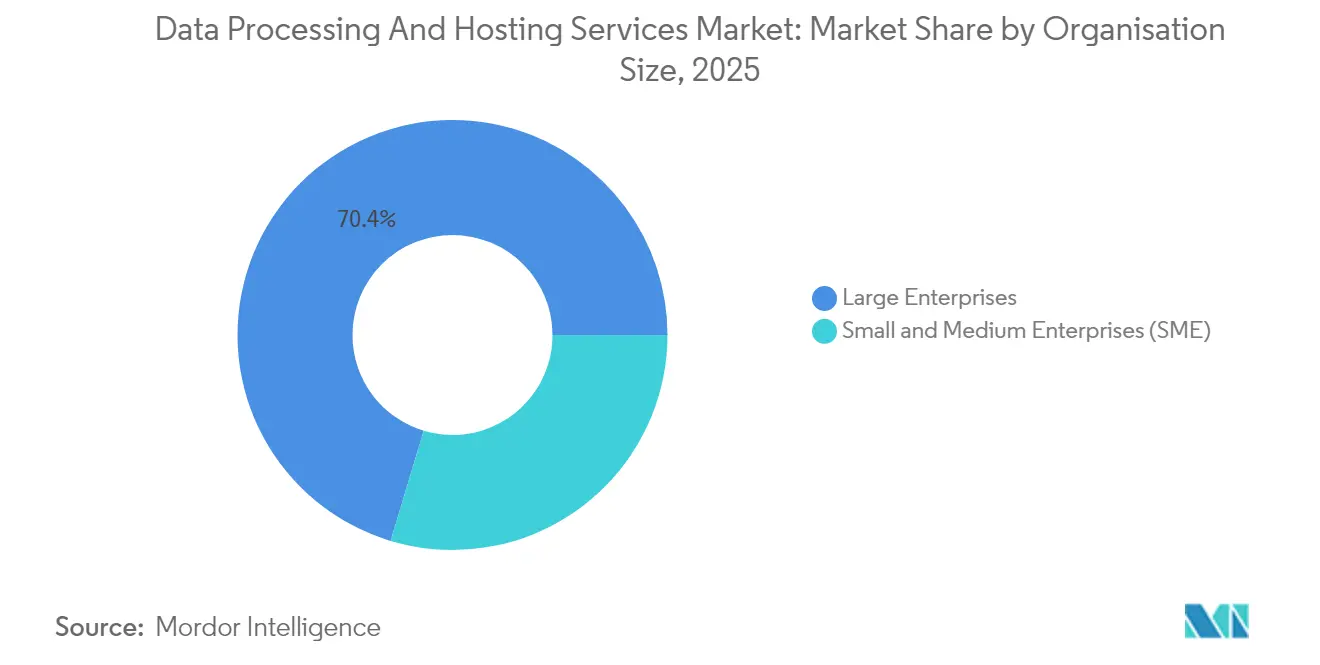

- Por tamaño de organización, las grandes empresas capturaron el 70,35% de la participación del mercado de servicios de procesamiento de datos y alojamiento en 2025, mientras que las PYME registraron la CAGR más sólida del 11,55% hasta 2031

- Por industria de usuario final, el comercio minorista y el comercio electrónico se aceleran a una CAGR del 12,64%, eclipsando la posición dominante de TI y telecomunicaciones.

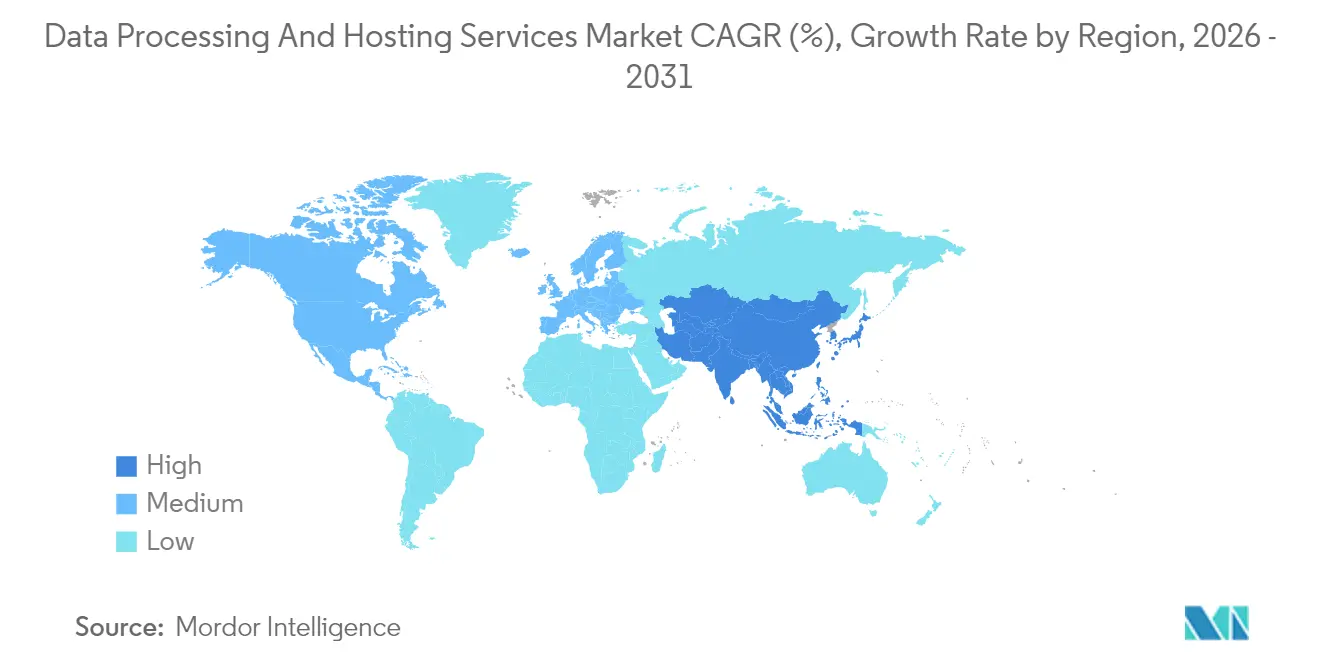

- Por región, América del Norte mantuvo el 38,62% de los ingresos de 2025; se proyecta que Asia crecerá a una CAGR del 13,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Procesamiento de Datos y Alojamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente migración de cargas de trabajo empresariales hacia centros de datos en la nube hiperescala | +3.20% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de aplicaciones nativas de borde que requieren microalojamiento distribuido | +2.10% | Asia y Oceanía | Mediano plazo (2-4 años) |

| La aparición de mandatos de nube soberana impulsa el alojamiento dentro del país | +1.80% | UE y Oriente Medio | Corto plazo (≤2 años) |

| El cumplimiento de Confianza Cero y Residencia de Datos impulsa los Contratos de Procesamiento Gestionado (BFSI y Salud) | +1.5% | Global (adopción temprana en BFSI y salud) | Corto plazo (≤2 años) |

| La explosión de cargas de trabajo de IA/ML eleva la demanda de alojamiento de GPU de alta densidad | +2.70% | Global, con foco en América del Norte y Asia | Mediano plazo (2-4 años) |

| Las Estrategias Digitales Prioritarias de las PYME Impulsan Paquetes Combinados de Procesamiento y Alojamiento (América del Sur y África) | +1.4% | América del Sur y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Migración de Cargas de Trabajo Empresariales hacia Centros de Datos en la Nube Hiperescala

Las empresas continúan reduciendo el riesgo de los presupuestos de capital trasladando sistemas de misión crítica a regiones hiperescala, con la demanda de energía de los centros de datos de EE. UU. que se espera se duplique hasta 35 GW para 2030. El movimiento está cada vez más impulsado por capacidades, anclado en el acceso a aceleradores de IA y servicios de seguridad gestionados que siguen siendo prohibitivamente costosos en instalaciones propias. Los acuerdos de prearrendamiento ahora aseguran capacidad años antes de la entrega física, particularmente en Ashburn, Phoenix, Dublín y Fráncfort, donde las asignaciones de energía son limitadas.

Explosión de Cargas de Trabajo de IA/ML que Eleva la Demanda de Alojamiento de GPU de Alta Densidad

Para 2025, más de 40.000 empresas ejecutarán IA en producción sobre GPU discretas, aumentando la densidad computacional y los requisitos de refrigeración. Las nubes de GPU dedicadas como Lambda y CoreWeave registran un crecimiento de tres dígitos al garantizar inventario de H100 y MI300 para cargas de trabajo de entrenamiento, ajuste fino e inferencia.

Proliferación de Aplicaciones Nativas de Borde que Requieren Microalojamiento Distribuido

Los casos de uso de borde, como el control autónomo de fábricas y el análisis en tienda, exigen una latencia inferior a 20 ms, impulsando instalaciones de microcentros de datos en torres de telecomunicaciones, azoteas metropolitanas y parques comerciales. Se proyecta que el gasto global en borde alcanzará USD 380 mil millones para 2028, creciendo a una CAGR del 13,8%. Proveedores como Vapor IO superponen la orquestación de K-8s sobre pods listos para contenedores, ofreciendo implementaciones de bajo mantenimiento que minimizan el tráfico de retorno.

Aparición de Mandatos de Nube Soberana que Impulsan el Alojamiento dentro del País

Los reguladores de la UE, el CCG e India ahora aplican mandatos de ubicación de datos que requieren que las cargas de trabajo y las claves de cifrado permanezcan dentro de las fronteras nacionales. La Ley de Datos de la UE, vigente desde septiembre de 2025, obliga a las nubes a ofrecer cambio sin interrupciones y salida de datos basada en costos, empujando a los hiperescaladores hacia empresas conjuntas que otorgan control operativo local. Las empresas aceptan una prima de costo del 15-25% a cambio de certeza regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inestabilidad de la red eléctrica y el aumento de las tarifas energéticas limitan la expansión de los centros de datos | −1.2% | África y Asia Meridional | Mediano plazo (2-4 años) |

| El aumento de las tarifas de salida de datos en la nube genera preocupaciones de dependencia del proveedor (Global) | −0.8% | Global | Corto plazo (≤2 años) |

| Los conflictos de soberanía de datos dificultan el alojamiento transfronterizo | −1.1% | Europa frente a EE. UU. | Mediano plazo (2-4 años) |

| La escasez de talento certificado en la nube retrasa los proyectos de migración (Países Nórdicos y CCG) | −0.6% | Países Nórdicos y CCG | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Aumento de las Tarifas Energéticas que Limitan la Expansión de los Centros de Datos

Los déficits de suministro eléctrico y los recargos en Asia Meridional y África frenan las nuevas construcciones. Los centros de datos consumieron 176 TWh de energía en EE. UU. en 2023, o el 4,4% de la demanda nacional, lo que subraya la tensión entre el crecimiento computacional y la capacidad de la red. Los operadores recurren a soluciones de energía solar más baterías en sitio y microrredes, lo que infla los requisitos de capital y alarga los calendarios de implementación.

Conflictos de Soberanía de Datos que Dificultan el Alojamiento Transfronterizo

Los conflictos legales entre la Ley CLOUD de EE. UU. y el RGPD aumentan la complejidad del cumplimiento normativo para las corporaciones multinacionales. La Conferencia de Sedona destaca la fricción para conciliar las obligaciones de descubrimiento de EE. UU. con las leyes de privacidad de otros países, retrasando las migraciones transfronterizas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las PYME Impulsan el Crecimiento a través de la Transformación Digital

Las grandes empresas controlaron el 70,35% de los ingresos de 2025, aprovechando sus amplios recursos para modernizar mainframes, adoptar la orquestación de contenedores y poner en marcha réplicas de recuperación ante desastres globales. En contraste, las PYME son las que se mueven más rápido, acelerando a una CAGR del 11,55% gracias a herramientas de migración simplificadas, créditos en marketplaces y servicios de DevOps gestionados que reducen las barreras técnicas. En los mercados africanos y latinoamericanos, más del 90% de las PYME han adoptado pagos digitales, lo que subraya una adopción digital generalizada. Los gobiernos subvencionan la formación y los vales de nube, ampliando aún más el alcance. Se proyecta que el tamaño absoluto del mercado de servicios de procesamiento de datos y alojamiento para las PYME se duplicará para 2030, mientras que su porción del gasto total se mantiene por debajo del 30% porque los activos de las grandes empresas también siguen expandiéndose.

La maduración de la nube en las PYME crea nuevos ecosistemas de socios. Los revendedores agrupan puntos de venta, análisis y soporte en idioma local, incorporando los costos de computación en las tarifas de servicio. Las pilas avanzadas de observabilidad detectan anomalías y aplican automáticamente scripts de corrección, mitigando la brecha de habilidades que antes frenaba a las empresas más pequeñas. Esas eficiencias, a su vez, refuerzan las renovaciones de suscripciones y las ventas adicionales incrementales, posicionando al segmento de PYME como un motor de crecimiento duradero dentro del mercado más amplio de servicios de procesamiento de datos y alojamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: El Alojamiento en la Nube Revoluciona los Modelos de Prestación de Servicios

Los servicios de alojamiento generaron el 63,40% de los ingresos del sector en 2025, respaldados por primitivas confiables de computación, almacenamiento y red. El subsegmento de alojamiento en la nube (IaaS, PaaS, SaaS) registra una CAGR del 13,85% hasta 2031, impulsado por el escalado elástico, las API incluidas y la reducción de precios unitarios a medida que los hiperescaladores agregan demanda. Los clientes favorecen cada vez más los niveles optimizados para cargas de trabajo: clústeres de GPU para IA, núcleos ARM para la capa web y CICS de paridad z como servicio para libros de contabilidad financieros. Al mismo tiempo, los ingresos por servicios profesionales crecen a medida que las empresas buscan rediseño nativo de la nube, refactorización de canalizaciones de datos y gobernanza de FinOps. Los proveedores de borde y coubicación incorporan aprovisionamiento similar al de la nube en sus portales, difuminando las líneas entre el alojamiento central y el distribuido. Con el tiempo, las canalizaciones integradas que combinan la preparación de datos con la computación erosionarán a los proveedores independientes de ETL, incorporando su economía a los actores dominantes del mercado de servicios de procesamiento de datos y alojamiento.

La flexibilidad financiera sigue siendo un atractivo. La facturación por segundo y los créditos por uso sostenido reducen el costo total de propiedad. A medida que los costos de energía fluctúan, las cargas de trabajo se reequilibran entre regiones según los precios spot de energía en tiempo real, una capacidad accesible únicamente a través de la automatización en la nube. El resultado es una tasa de utilización estructuralmente más alta, que se traduce en expansión de márgenes para los proveedores y previsibilidad de costos para los inquilinos.

Por Modelo de Implementación: Las Estrategias Híbridas y Multinube Ganan Impulso

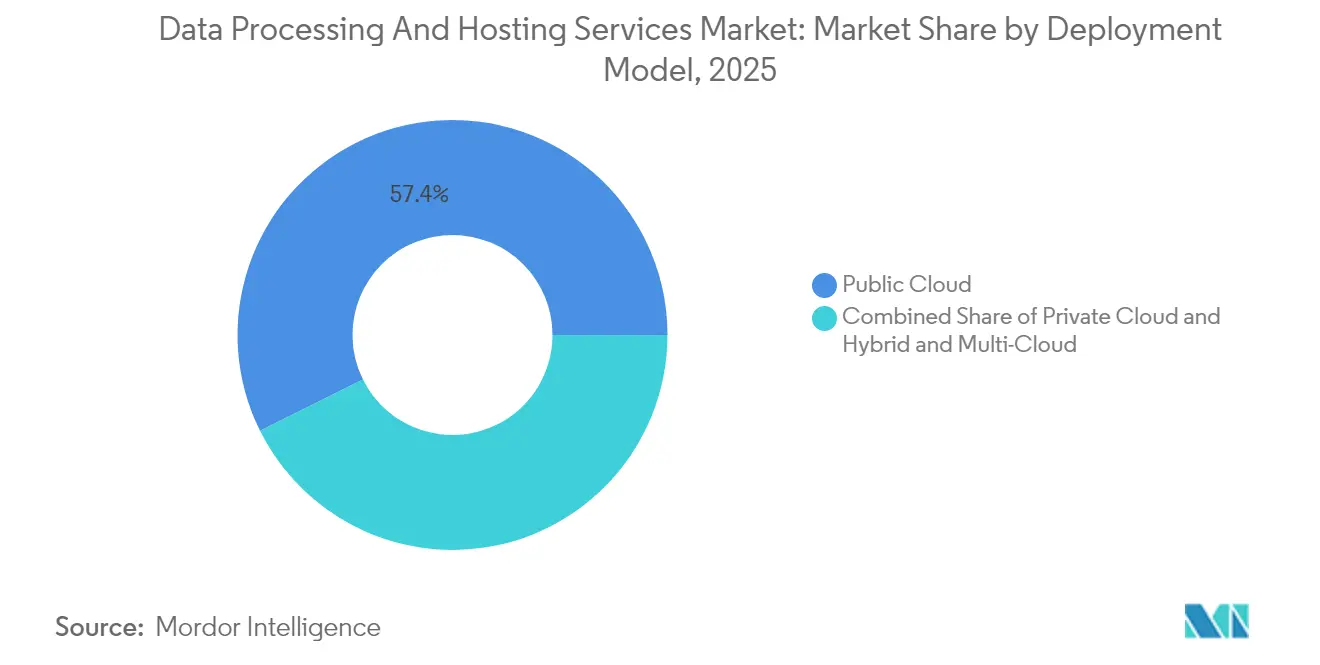

La nube pública representó el 57,35% del gasto de 2025, aunque las arquitecturas híbridas y multinube registran la CAGR más pronunciada del 12,22% hasta 2031, ya que las empresas buscan portabilidad de cargas de trabajo y cumplimiento jurisdiccional. Los planos de control neutrales al proveedor orquestan contenedores en instalaciones propias, coubicación y regiones hiperescala, mientras que los motores de políticas aplican estándares de ubicación de datos y cifrado. La malla de servicios entre nubes permite a los desarrolladores combinar los mejores aceleradores y bases de datos gestionadas sin dependencia de un proveedor. Se prevé que el tamaño del mercado de servicios de procesamiento de datos y alojamiento para implementaciones híbridas se expanda 2,3 veces en cinco años, reflejado por los proveedores de cadenas de herramientas que añaden arbitraje de costos automatizado e informes de cumplimiento.

La confianza de los usuarios finales aumenta a medida que mejoran las métricas de fiabilidad. El almacenamiento de objetos distribuido replica datos a través de los límites de la nube, minimizando el RTO y el RPO mientras satisface a los reguladores locales. La optimización de costos proviene de ejecutar desarrollo y pruebas en nubes de menor costo y producción en regiones adyacentes en latencia. Las empresas reportan ahorros del 18% tras adoptar algoritmos de colocación dinámica que reequilibran la computación según los precios spot y las puntuaciones de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Transformación del Comercio Minorista y el Comercio Electrónico Acelera la Adopción

TI y telecomunicaciones lideró el gasto con una participación del 23,65% en 2025, pero el comercio minorista y el comercio electrónico ahora registra una CAGR del 12,64% hasta 2031 a medida que los comerciantes digitalizan las cadenas de suministro e implementan motores de personalización. Se proyecta que las ventas globales de comercio electrónico capturarán el 23% del comercio minorista para 2027, con ingresos que superarán los USD 6,4 billones para 2029. El aumento del tráfico en temporadas festivas empuja a los comerciantes hacia interfaces de autoescalado y API sin servidor. La detección de fraude en tiempo real consume análisis acelerados por GPU, orientando a los minoristas hacia niveles de alojamiento especializados.

Las cargas de trabajo de BFSI siguen siendo lucrativas debido a las estrictas necesidades de cifrado y auditoría. Los bancos implementan arquitecturas activo-activo de doble proveedor que aíslan las claves de la computación, satisfaciendo tanto los mandatos de resiliencia como los jurisdiccionales. Los proveedores de salud adoptan plataformas alineadas con HIPAA para la telemedicina y la secuenciación genómica. La manufactura adopta gemelos digitales que incorporan flujos continuos de sensores en paneles de mantenimiento predictivo basados en IA. En conjunto, las nubes específicas del sector sustentan paquetes de servicios diferenciados, aumentan la fidelización sectorial y empujan al mercado de servicios de procesamiento de datos y alojamiento hacia una mayor integración vertical.

Análisis Geográfico

América del Norte reclamó el 38,62% de los ingresos de 2025 gracias a sus vastas redes de fibra, generosos incentivos fiscales y densos clústeres hiperescala. El condado de Loudoun, Virginia, por sí solo alberga más de 30 millones de pies cuadrados de suelo técnico elevado y ahora enfrenta pausas en la interconexión a la red debido a restricciones en transformadores. Los proveedores responden con microrredes a escala de campus, acuerdos de compra de energía renovable 24×7 y programas de reutilización del calor recuperado para contrarrestar el escrutinio en materia de sostenibilidad. AWS, Microsoft y Google destinaron colectivamente más de USD 255 mil millones para nuevas instalaciones en EE. UU. en 2025, asegurando el liderazgo de capacidad de la región. La legislación de privacidad a nivel estatal, como la CCPA de California y los proyectos de ley de privacidad de Texas, podría exigir que las copias de datos permanezcan dentro del estado, reconfigurando sutilmente las huellas de implementación dentro del mercado de servicios de procesamiento de datos y alojamiento.

Asia registra la CAGR más rápida del 13,18% a medida que la proliferación del 5G, la banca digital y los ecosistemas de empresas emergentes de IA convergen. La moratoria de Singapur sobre nuevos permisos de centros de datos desvía el gasto de capital hacia Johor, Batam, Bangkok e Hyderabad, todos compitiendo por convertirse en los centros de latencia de la región. Los operadores japoneses aprovechan la energía geotérmica subutilizada en Hokkaido, mientras que los hiperescaladores chinos replican las pilas de superaplicaciones domésticas hacia el Sudeste Asiático, combinando computación con pagos y logística. La saturación de teléfonos inteligentes y los servicios de traducción en tiempo real multiplican los flujos de datos, anclando una demanda duradera.

La agenda de soberanía de Europa orienta las tendencias de adquisición. El Programa Europa Digital de la UE ha asignado EUR 900 millones a mercados de nube y centros de seguridad, catalizando la capacidad doméstica. Alemania y Francia compiten por clústeres de entrenamiento de IA destacando sus combinaciones de energía nuclear e hidroeléctrica. Gaia-X establece estándares de interoperabilidad, aunque más lentamente de lo previsto inicialmente. Los estados nórdicos aprovechan la electricidad hidroeléctrica barata pero lidian con rutas de fibra limitadas; los estados de Europa del Este atraen inversores a través de zonas económicas especiales, aunque el riesgo geopolítico sigue siendo un obstáculo. Cabe destacar que el Reino Unido, tras el Brexit, reduce el IVA sobre equipos para centros de datos, atrayendo inversión transatlántica y reforzando la posición de liderazgo de Londres.

Panorama Competitivo

El mercado de servicios de procesamiento de datos y alojamiento sigue siendo moderadamente concentrado. AWS, Microsoft Azure y Google Cloud ostentan conjuntamente el 63% de los ingresos globales de servicios en la nube a partir del primer trimestre de 2025, con AWS solo en el 29%. AWS acelera su hoja de ruta de Trainium2, prometiendo un rendimiento por precio un 50% menor para el entrenamiento de IA. Microsoft superpone pilas verticales como Cloud para Comercio Minorista y análisis de Fabric para afianzar flujos de trabajo específicos del sector. Google registra el crecimiento más rápido, atribuyéndolo a asociaciones con Anthropic y comunidades de código abierto que atraen la atención de los desarrolladores. Colectivamente, estos gigantes comprometen más de USD 255 mil millones en gasto de capital en centros de datos en EE. UU. y USD 120 mil millones en EMEA y APAC en 2025, elevando las barreras de entrada.

Los proveedores especializados aprovechan nichos desatendidos por los hiperescaladores. CoreWeave y Lambda se especializan en nubes de GPU con rendimiento determinista y programación transparente, resonando con clientes de medios, ciencias de la vida e investigación. Digital Realty, Equinix y NTT avanzan en modelos de coubicación que combinan espacio dedicado con circuitos de refrigeración líquida gestionados. Las telecomunicaciones regionales como MTN y Telefónica superponen segmentos de red 5G con nodos de computación de baja latencia, difuminando la división entre borde y móvil dentro del mercado de servicios de procesamiento de datos y alojamiento. Las empresas conjuntas de nube soberana Capgemini/Orange y T-Systems/Google abordan las brechas de confianza del sector público a través de operaciones aisladas.

Los modelos de precios evolucionan. La ola de eliminaciones de tarifas de salida de datos tras el escrutinio de la Ley de Datos de la UE facilita la migración y amplifica la adopción multinube. Los proveedores de gestión de costos como Spot y Zesty incorporan facturas en tiempo real de múltiples proveedores, promoviendo el dimensionamiento correcto automatizado. Los hiperescaladores desplazan la diferenciación hacia API de IA, bases de datos vectoriales propietarias y planos de cumplimiento normativo llave en mano. Dado que los cinco principales proveedores controlan colectivamente alrededor del 80% de la participación, la puntuación de concentración del mercado se sitúa en 8, lo que indica una arena oligopólica pero vigorosamente disputada.

Líderes de la Industria de Servicios de Procesamiento de Datos y Alojamiento

GoDaddy Operating Company LLC.

Hostinger International Ltd.

Teradata Corporation

IBM Corporation

Bluehost (Endurance International Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Microsoft confirmó inversiones de USD 80 mil millones en centros de datos centrados en IA, incluidas expansiones en Texas y Wisconsin.

- Abril de 2025: OpenMetal lanzó servidores de GPU privados optimizados para cargas de trabajo de IA/ML.

- Abril de 2025: Amazon Web Services anunció un gasto de capital en infraestructura de IA de USD 100 mil millones para 2025, enfocado en campus de mayor densidad.

- Marzo de 2025: OpenAI, SoftBank y Oracle lanzaron Stargate, una empresa conjunta de centros de datos de IA con energía renovable en 20 ubicaciones.

Alcance del Informe Global del Mercado de Servicios de Procesamiento de Datos y Alojamiento

El procesamiento de datos incluye la recopilación y manipulación de diferentes formas de datos para extraer información significativa. Las empresas amplían su acceso a grandes conjuntos de datos para obtener una ventaja competitiva y ofrecer información empresarial crítica a sus clientes. El procesamiento de datos se realiza para convertir los datos en una forma utilizable y deseada. Los servicios de alojamiento incluyen alojamiento web, copia de seguridad fuera del sitio, escritorios virtuales y servicios en la nube. Los servicios alojados a los que se accede desde un proveedor externo adoptan diversas condiciones que pueden clasificarse de manera diferente.

El Mercado de Servicios de Procesamiento de Datos y Alojamiento está segmentado por organización (gran empresa, pequeña y mediana empresa), oferta (servicios de procesamiento de datos (servicios de entrada de datos, servicios de minería de datos, limpieza y formateo de datos, y escaneo e indexación de datos), servicios de alojamiento (alojamiento web, alojamiento en la nube, alojamiento compartido (revendedor), alojamiento en servidor privado virtual (VPS), alojamiento de WordPress y alojamiento de aplicaciones)), industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista y otras industrias de usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado se expresan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Servicios de Procesamiento de Datos | Servicios de Entrada de Datos | |

| Servicios de Minería de Datos | ||

| Limpieza y Formateo de Datos | ||

| Escaneo e Indexación de Datos | ||

| ETL Gestionado y Análisis | ||

| Servicios de Alojamiento | Alojamiento Compartido (Revendedor) | |

| Alojamiento en Servidor Privado Virtual (VPS) | ||

| Alojamiento en Servidor Dedicado | ||

| Alojamiento en la Nube | IaaS | |

| PaaS | ||

| SaaS | ||

| Alojamiento Gestionado de WordPress | ||

| Alojamiento de Aplicaciones | ||

| Coubicación y Servidor Bare-Metal | ||

| Nube Pública |

| Nube Privada |

| Nube Híbrida y Multinube |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| Otros (Educación, Hostelería, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico |

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Oferta | Servicios de Procesamiento de Datos | Servicios de Entrada de Datos | |

| Servicios de Minería de Datos | |||

| Limpieza y Formateo de Datos | |||

| Escaneo e Indexación de Datos | |||

| ETL Gestionado y Análisis | |||

| Servicios de Alojamiento | Alojamiento Compartido (Revendedor) | ||

| Alojamiento en Servidor Privado Virtual (VPS) | |||

| Alojamiento en Servidor Dedicado | |||

| Alojamiento en la Nube | IaaS | ||

| PaaS | |||

| SaaS | |||

| Alojamiento Gestionado de WordPress | |||

| Alojamiento de Aplicaciones | |||

| Coubicación y Servidor Bare-Metal | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida y Multinube | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Salud y Ciencias de la Vida | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Otros (Educación, Hostelería, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de procesamiento de datos y alojamiento?

El mercado se sitúa en USD 131,06 mil millones en 2026.

¿A qué velocidad crecerá el mercado de servicios de procesamiento de datos y alojamiento para 2031?

Se proyecta que se expandirá a una CAGR del 10,29%, alcanzando USD 213,74 mil millones para 2031.

¿Qué región tiene la mayor participación de ingresos en la actualidad?

América del Norte lidera con una participación de mercado del 38,62% en 2025.

¿Por qué están ganando terreno las implementaciones híbridas y multinube?

Ofrecen portabilidad de cargas de trabajo, cumplimiento jurisdiccional y optimización de costos, registrando una CAGR del 12,22% hasta 2031.

¿Cómo están abordando los hiperescaladores las preocupaciones de dependencia del proveedor?

Los principales proveedores han comenzado a eliminar o reducir las tarifas de salida de datos, facilitando que los clientes adopten estrategias multinube.

¿Qué industria de usuario final está creciendo más rápido?

Las cargas de trabajo de comercio minorista y comercio electrónico registran una CAGR del 12,64% a medida que los comerciantes digitalizan las experiencias del cliente.

Última actualización de la página el: