Tamaño y Participación del Mercado de Servicios Publicitarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

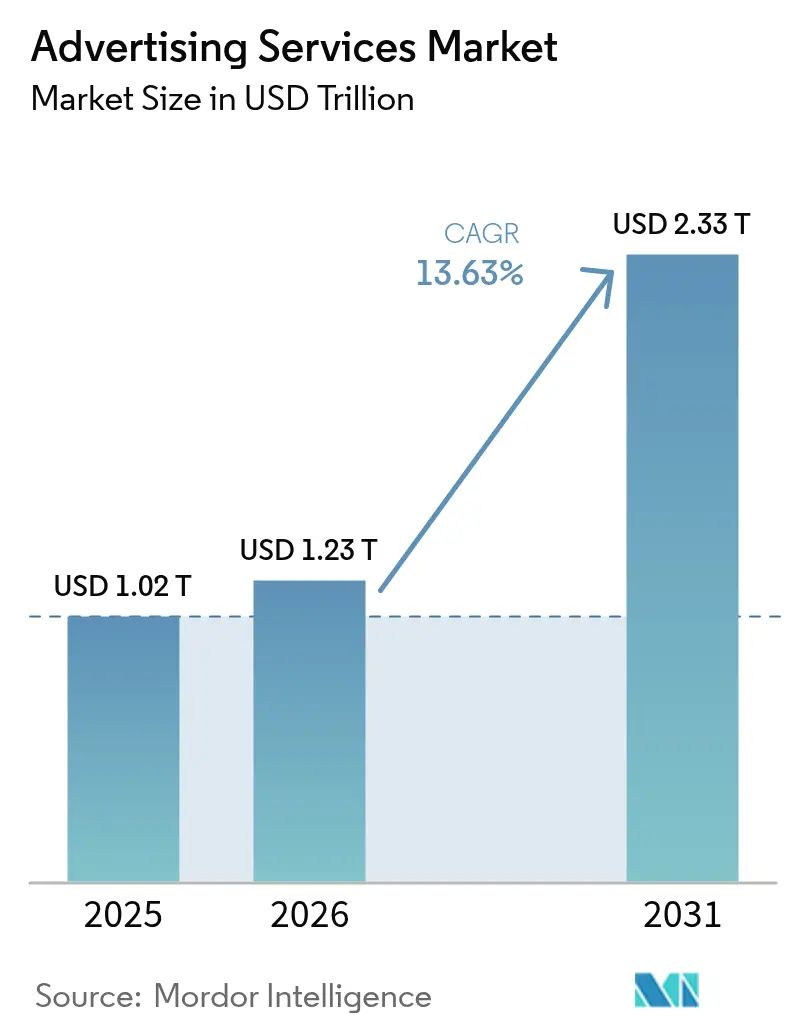

| Tamaño del Mercado (2026) | 1.23 Billones de dólares |

| Tamaño del Mercado (2031) | 2.33 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.63% CAGR |

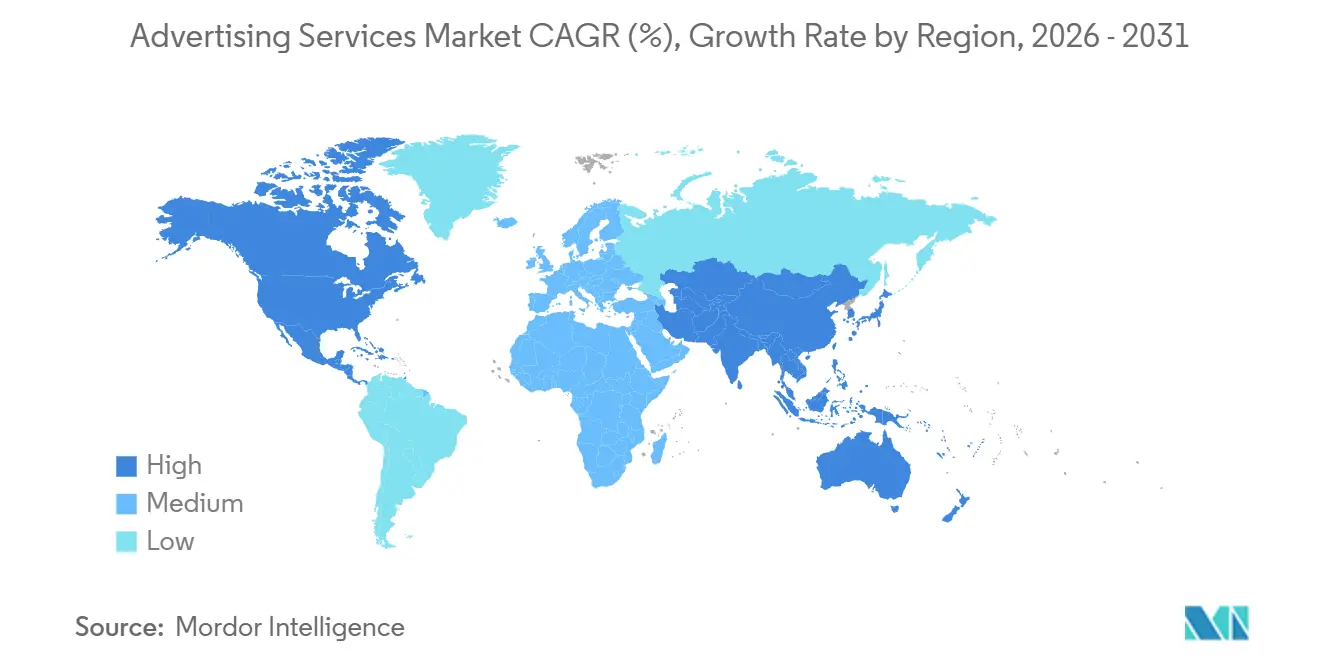

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Publicitarios por Mordor Intelligence

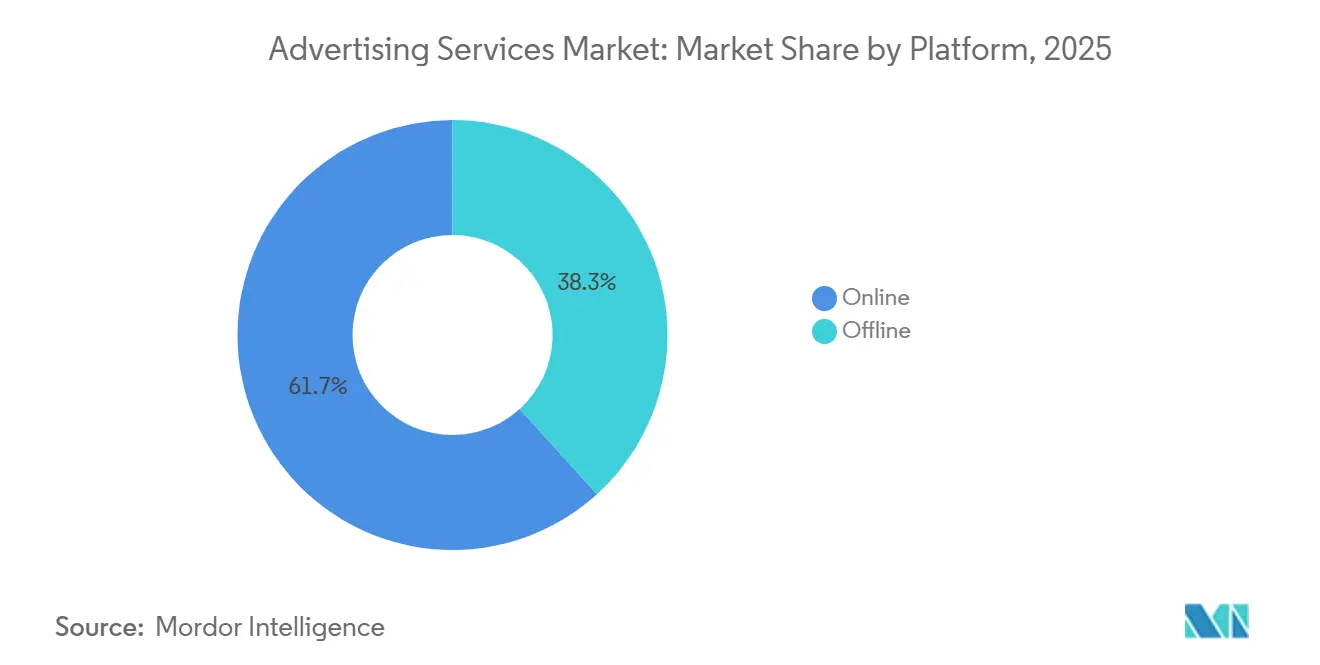

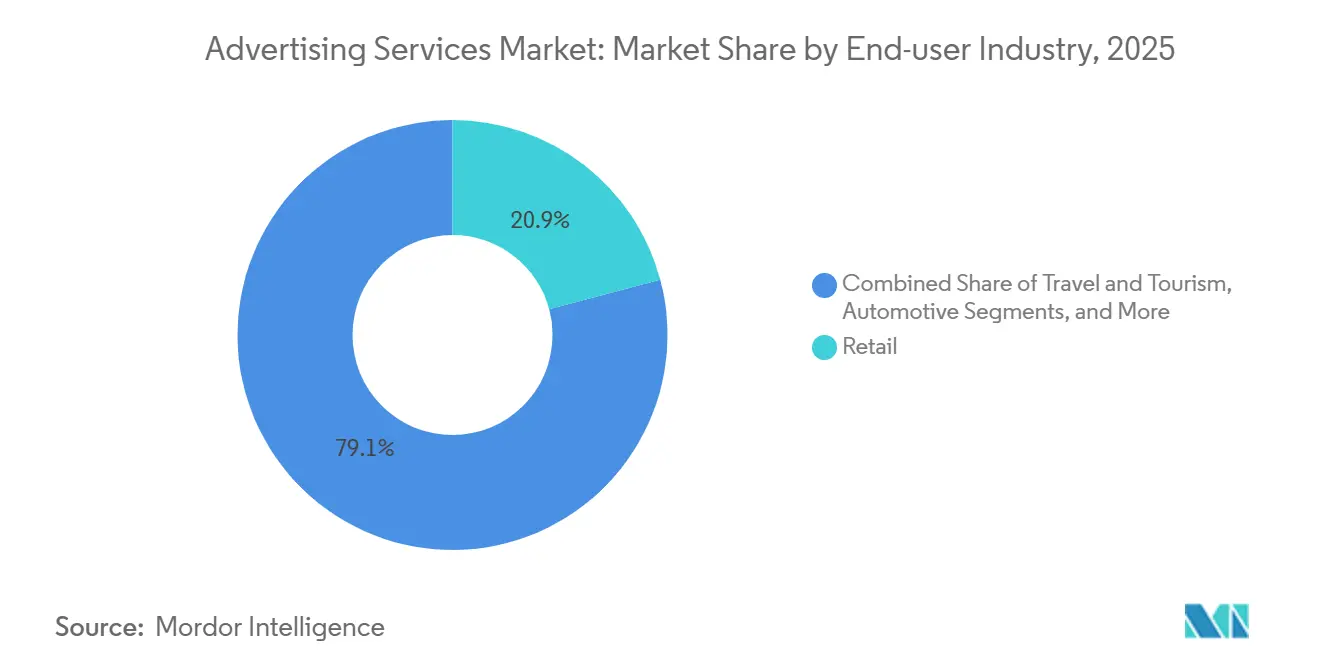

Se espera que el tamaño del mercado de servicios publicitarios crezca de USD 1,03 billones en 2025 a USD 1,23 billones en 2026 y se prevé que alcance USD 2,33 billones en 2031 a una CAGR del 13,63% durante 2026-2031. Los anunciantes están reasignando presupuestos hacia canales medibles y ricos en datos, impulsando a las plataformas en línea a una participación del 61,73% en 2025 y sosteniendo una CAGR del 14,11%, a medida que el video programático, las redes de medios minoristas y las integraciones de comercio social demuestran una atribución de ciclo cerrado. La publicación en redes sociales retuvo una participación del 29,36%, aunque la CAGR del 13,73% de los medios minoristas muestra que los entornos transaccionales ahora pueden rivalizar con las plataformas basadas en la atención en términos de crecimiento. Los anunciantes minoristas representaron el mayor gasto de usuarios finales con un 20,86% en 2025, mientras que el gasto en salud y productos farmacéuticos creció a una CAGR del 13,96% a medida que la telesalud y los terapéuticos digitales ganaron claridad regulatoria. A nivel regional, América del Norte mantuvo el 37,94% de los ingresos globales en 2025, pero Asia Pacífico está preparada para la expansión más rápida con una CAGR del 14,54% impulsada por el crecimiento del 20,2% de India y el impulso del comercio de video en el Sudeste Asiático.

Conclusiones Clave del Informe

- Por plataforma, los entornos en línea lideraron con el 61,73% de la participación del mercado de servicios publicitarios en 2025, mientras que el mismo segmento está proyectado para crecer a una CAGR del 14,11% hasta 2031.

- Por canal publicitario, la publicación en redes sociales mantuvo una participación del 29,36% en 2025, mientras que los medios minoristas avanzan a una CAGR del 13,73% hasta 2031.

- Por industria de usuario final, el comercio minorista lideró con una participación del 20,86% en 2025 y la salud y los productos farmacéuticos se expanden a una CAGR del 13,96% durante 2026-2031.

- Por tipo de agencia, las agencias integradas de servicio completo comandaron una participación del 25,39% en 2025, mientras que los estudios de marca internos crecen a una CAGR del 14,02% hasta 2031.

- Por geografía, América del Norte contribuyó con el 37,94% de los ingresos en 2025 y se prevé que Asia Pacífico registre una CAGR del 14,54% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Publicitarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la publicidad de video programático con enfoque en dispositivos móviles | +2.3% | Global, liderado por Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de los ecosistemas de comercio social e influencers | +2.1% | Global, más fuerte en Asia Pacífico y Europa | Corto plazo (≤2 años) |

| Aceleración del traslado de presupuestos de las pymes hacia plataformas digitales de autoservicio | +1.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤2 años) |

| Redes de medios minoristas que monetizan datos de compradores de primera parte | +3.2% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Soluciones de identidad sin cookies que impulsan la activación de datos de primera parte | +1.9% | Global, impulsado por cumplimiento normativo en Europa y América del Norte | Largo plazo (≥4 años) |

| Optimización creativa mediante inteligencia artificial generativa que reduce los tiempos de ciclo de campaña | +2.0% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Publicidad de Video Programático con Enfoque en Dispositivos Móviles

Se proyecta que los ingresos por video programático superen los USD 200 mil millones en 2026, y más del 90% de las impresiones de televisión conectada ya se negocian de forma programática en 2025. Los dispositivos móviles representan aproximadamente el 70% del gasto en display programático, pero el crecimiento ahora se concentra en el inventario de video dentro de entornos minoristas y de tránsito, donde Place Exchange registró una expansión del 25% en pantallas disponibles durante el segundo semestre de 2024. Los CPM promedio de publicidad exterior digital aumentaron de USD 7,16 a USD 7,62 en el mismo período, lo que señala la disposición de los anunciantes a pagar por ubicaciones de video contextualmente relevantes. Los ingresos por video digital en Estados Unidos alcanzaron USD 62,1 mil millones en 2024, un aumento del 19,2% interanual, lo que subraya el impulso detrás de los formatos de video.[1]David Cohen, "Manual de Inteligencia Artificial Generativa," Oficina Interactiva de Publicidad, iab.com A medida que las marcas buscan un alcance medible en todas las pantallas, el mercado de servicios publicitarios se beneficia de precios de medios promedio más altos y datos de atribución más ricos. Estándares como ISO/IEC 23009-1 para MPEG-DASH garantizan la interoperabilidad del contenido y apoyan aún más la adopción a escala en el mercado global.

Expansión de los Ecosistemas de Comercio Social e Influencers

El gasto en marketing de influencers crece un 14,2% interanual en 2025, superando a las categorías más amplias de publicidad digital. ShopMy recaudó USD 77,5 millones en diciembre de 2024, elevando su valoración a USD 410 millones y atrayendo a más de 550 suscriptores de marcas. Whalar Group aseguró financiación con una valoración de USD 400 millones en mayo de 2025, mostrando un fuerte interés empresarial en la infraestructura de comercio de creadores. En el Reino Unido, se prevé que las ventas de comercio social alcancen GBP 6,8 mil millones en 2026, representando aproximadamente el 3% del comercio electrónico total. Deloitte aconseja a las marcas integrar catálogos de productos y procesos de pago nativos para convertir la inspiración social en transacciones completadas. Esta convergencia del recorrido del comprador fortalece la atribución de rendimiento, elevando el mercado de servicios publicitarios a medida que los presupuestos se desplazan de los canales de concienciación hacia los formatos vinculados al comercio.

Redes de Medios Minoristas que Monetizan Datos de Compradores de Primera Parte

El ochenta y seis por ciento de los compradores afirma que los medios de comercio superan a otras opciones digitales, y más del 80% ya gasta o planea gastar en redes de medios minoristas. McKinsey proyecta que los ingresos por medios de comercio en Estados Unidos superen los USD 100 mil millones en 2027 a una CAGR del 21%. Los anunciantes están reasignando presupuestos, con un 21% trasladando gasto desde las redes sociales, un 18% desde el display y un 17% desde la búsqueda hacia los medios minoristas durante el próximo año. Amazon captura más de dos tercios del gasto programático en medios minoristas y ahora está licenciando su plataforma tecnológica publicitaria a otros minoristas. Walmart reveló que aproximadamente un tercio de las ganancias corporativas en el tercer trimestre de 2024 provino de la publicidad, demostrando el potencial financiero para los minoristas que escalan sus ofertas de medios. A medida que más marcas buscan una atribución de ciclo cerrado, el mercado de servicios publicitarios se acelera porque los datos de compra de primera parte mejoran la eficiencia de las campañas y elevan el retorno sobre la inversión en medios.

Optimización Creativa mediante Inteligencia Artificial Generativa que Reduce los Tiempos de Ciclo de Campaña

El setenta y tres por ciento de los especialistas en marketing tiene la intención de asociarse con redes que implementen inteligencia artificial generativa, buscando una producción más rápida, mensajes personalizados y textos dinámicos. La Encuesta de Directores de Marketing registró el uso de inteligencia artificial en el 17,2% de las actividades de marketing en 2024, y la adopción se acelera a medida que los proveedores de suites creativas incorporan herramientas de automatización. Publicis Groupe formó asociaciones con Adobe y Nvidia en 2025 para escalar la personalización impulsada por inteligencia artificial en toda su red. Google añadió funciones de generación de recursos que pueden reducir las horas de diseño hasta en un 60% para ubicaciones de display y video. La Oficina Interactiva de Publicidad publicó un manual de inteligencia artificial generativa para orientar el uso responsable, enfatizando el etiquetado claro del contenido sintético. A medida que los ciclos de producción se acortan y las variantes creativas se multiplican, el mercado de servicios publicitarios disfruta de una mayor velocidad de comercialización y mensajes más relevantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del fraude publicitario digital y el tráfico no válido | -1.2% | Global, agudo en los intercambios programáticos abiertos | Corto plazo (≤2 años) |

| Bloqueo generalizado de anuncios por parte de los consumidores y fatiga publicitaria | -0.9% | Global, más alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de privacidad globales más estrictas (GDPR, CPRA, PIPL) | -1.5% | Europa, América del Norte, China | Largo plazo (≥4 años) |

| Escasez de talento en análisis de datos dentro de las agencias de servicio completo | -0.7% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Fraude Publicitario Digital y el Tráfico No Válido

La certificación de la industria redujo las impresiones fraudulentas en un 92% en 2023, ahorrando USD 10,8 mil millones, aunque los anunciantes aún perdieron USD 979 millones por tráfico no válido. Los compradores están trasladando el gasto hacia mercados privados en una proporción de dos a uno frente a los intercambios abiertos para garantizar una mayor transparencia en la cadena de suministro. La curación del lado de la venta puede ocultar estructuras de tarifas, por lo que los anunciantes deben auditar a los socios cuidadosamente para evitar costos inflados que erosionen el retorno sobre el gasto publicitario. La actividad de fusiones en tecnología publicitaria aumentó un 73% interanual en 2024, concentrando el riesgo en menos plataformas que requieren inversión continua en modelos de detección de fraude. Los marcos de certificación de la Oficina Interactiva de Publicidad y el Consejo de Calificación de Medios siguen siendo voluntarios, dejando a muchos editores pequeños fuera del ecosistema de confianza. El fraude continuo drena los presupuestos y ralentiza el mercado de servicios publicitarios porque los anunciantes aumentan los CPM para compensar el posible desperdicio.

Regulaciones de Privacidad Globales Más Estrictas (GDPR, CPRA, PIPL)

La Comisión Europea estima el costo de cumplir con los requisitos de consentimiento de cookies en EUR 1,86 mil millones por año. Los especialistas en marketing anticipan que Google Chrome instituirá una exclusión voluntaria amplia para las cookies de terceros a mediados de 2025, acelerando la pérdida de señales en las campañas web. La Ley de Derechos de Privacidad de California y la Ley de Protección de Información Personal de China añaden capas de gobernanza regional que complican la segmentación de audiencias a nivel global. Las salas de datos limpios atraen el interés del 90% de los anunciantes, aunque requieren costosas auditorías de datos de primera parte y alineación de socios antes del lanzamiento. ISO/IEC 27701 ofrece un estándar voluntario de gestión de privacidad que las agencias utilizan para demostrar diligencia, pero su implementación consume tiempo y recursos. Estas cargas regulatorias limitan la experimentación y elevan los costos operativos, lo que modera el crecimiento en el mercado de servicios publicitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Dominancia Digital Continúa a Medida que los Medios Minoristas Escalan

Los canales en línea mantuvieron el 61,73% de la participación del mercado de servicios publicitarios en 2025 y están en camino de expandirse a una CAGR del 14,11% hasta 2031, impulsados por la automatización programática y la adopción de medios minoristas. Los canales fuera de línea siguen siendo relevantes para la narración de marca, aunque su peso proporcional disminuye a medida que los anunciantes se orientan hacia formatos medibles que vinculan las impresiones con las conversiones. El inventario de video en televisión conectada y publicidad exterior digital crece más rápido porque los compradores pueden aplicar señales de datos históricamente limitadas a la web. Los dispositivos móviles continúan capturando aproximadamente el 70% del gasto en display programático, aunque las pantallas más grandes atraen CPM premium cuando el contenido se transmite en dispositivos de sala de estar. El aumento de los costos de inventario señala una demanda más fuerte, lo que sostiene el impulso de ingresos para el mercado general de servicios publicitarios.

Los medios fuera de línea aún apoyan los objetivos de alcance masivo, especialmente durante los deportes en vivo y los eventos culturales de gran relevancia, pero las audiencias más jóvenes se inclinan hacia la transmisión en streaming y los feeds sociales. La prensa escrita y la radio defienden nichos de alta intención como los bienes de lujo y los servicios locales, aunque la medición limitada dificulta asignaciones de presupuesto más amplias. Los anunciantes ahora integran códigos QR y tecnologías de campo cercano para conectar las ubicaciones analógicas con la atribución digital, difuminando la división entre canales. La publicidad exterior digital alcanza el 63% de todo el gasto en publicidad exterior y se proyecta que llegue al 75% en 2027, cerrando la brecha entre la exposición a nivel de calle y las rutas de conversión en línea.[2] A medida que las estrategias omnicanal maduran, el tamaño del mercado de servicios publicitarios se beneficia de la gestión de frecuencia entre pantallas que reduce el desperdicio y eleva el retorno sobre el gasto publicitario.

Por Canal Publicitario: Las Redes Sociales Lideran pero los Medios Minoristas se Aceleran

La publicación en redes sociales comandó una participación del 29,36% en 2025, reflejando su capacidad para combinar escala, segmentación y flujos de pago nativos.[3]James Chandler, "Brújula de la Oficina Interactiva de Publicidad: Navegando la Publicidad Digital," Oficina Interactiva de Publicidad del Reino Unido, iabuk.com Los medios minoristas, sin embargo, registran el crecimiento más rápido con una CAGR del 13,73% hasta 2031, ya que los datos de compradores de primera parte demuestran ser más predictivos que las cookies de terceros. La búsqueda sigue siendo un pilar fundamental con USD 102,9 mil millones en ingresos en Estados Unidos en 2024, aunque se espera que los motores de respuesta generativa diluyan las tasas de clics con el tiempo. El display y el video en línea generaron USD 62,1 mil millones en 2024 y continúan avanzando impulsados por la adopción de la televisión conectada. El marketing de influencers y creadores crece un 14,2% anualmente a medida que las marcas buscan un respaldo auténtico entre pares a un costo de producción menor.

La publicidad nativa, la televisión, la radio, la prensa escrita, la publicidad exterior y el correo directo completan la combinación, sirviendo a menudo como activadores de concienciación en la parte superior del embudo o de conversión hiperlocal. La compra programática ahora cubre la mayoría de las impresiones de display, video y audio, dando a los planificadores un control granular sobre el alcance y la frecuencia. Los informes de ciclo cerrado de los medios minoristas atraen presupuestos de las redes sociales, el display y la búsqueda, cambiando la jerarquía histórica entre canales. A medida que proliferan las redes de comercio, los anunciantes diversifican el gasto en cinco o más plataformas minoristas en promedio, intensificando la competencia por el inventario. El tamaño del mercado de servicios publicitarios se expande, por tanto, tanto por el gasto incremental como por los precios unitarios más altos vinculados a resultados verificados.

Por Industria de Usuario Final: El Comercio Minorista Domina Mientras la Salud Gana Velocidad

El comercio minorista, incluida la alimentación, representó el 20,86% del gasto global en 2025, aprovechando estrategias omnicanal que sincronizan las promociones en tienda con la búsqueda en comercio electrónico y las ubicaciones en medios minoristas. La salud y los productos farmacéuticos registran la CAGR más rápida del 13,96% hasta 2031, habilitada por reglas de publicidad de telesalud más claras y el creciente interés de los consumidores en los terapéuticos digitales. Las marcas de comercio electrónico y de venta directa al consumidor siguen de cerca al comercio minorista, favoreciendo los canales de rendimiento que ofrecen atribución de ventas inmediata. El gasto en viajes y turismo se recupera ante la demanda reprimida, elevando la inversión en video y narración social que inspira reservas. Los anunciantes de medios y entretenimiento invierten en redes sociales y televisión conectada para promocionar estrenos de streaming y lanzamientos de videojuegos.

Los servicios financieros siguen siendo grandes usuarios de la búsqueda y el display porque las comparaciones de compras dominan los recorridos de los clientes. Los especialistas en marketing automotriz aceleran los presupuestos digitales a medida que los lanzamientos de vehículos eléctricos dependen del contenido segmentado en lugar del tráfico de concesionarios. Los bienes de consumo envasados, la tecnología, las telecomunicaciones y el sector inmobiliario completan el listado, cada uno calibrando la selección de canales según los ciclos de compra y la disponibilidad de datos. A medida que los sectores con regulación estricta adoptan lo digital, la participación del mercado de servicios publicitarios se amplía entre las categorías de usuarios finales, reduciendo el riesgo cíclico vinculado a cualquier sector individual.

Por Tipo de Agencia: Las Agencias Integradas Lideran pero los Estudios Internos Surgen con Fuerza

Las redes de servicio completo capturaron una participación del 25,39% en 2025 al agrupar creatividad, datos y medios bajo un solo contrato. Los estudios de marca internos, aunque más pequeños, registraron una CAGR del 14,02%, ya que el 82% de las empresas ahora operan agencias internas para reducir costos hasta en un 44% y acelerar los plazos de entrega en un 25%. Los especialistas en compra de medios aún controlan descuentos basados en escala, aunque las herramientas de plataformas de autoservicio han reducido las barreras para los anunciantes más pequeños. Las agencias de rendimiento exclusivamente digitales ganan asignaciones que dependen de la experiencia programática y la optimización de conversiones, a menudo asociándose con creadores para pruebas rápidas de contenido.

Los estudios creativos boutique prosperan gracias a la narración diferenciada y las aspiraciones de premios, posicionándose como laboratorios de innovación incluso cuando la producción se externaliza. Firmas consultoras como Accenture Song y Deloitte Digital aprovechan la integración de sistemas empresariales para asegurar mandatos de transformación de marketing, erosionando el foso histórico de las empresas holding. Surgen modelos híbridos a medida que las marcas recurren a socios externos de forma selectiva mientras mantienen la estrategia o la producción internamente. Los diferenciadores tecnológicos como las salas de datos limpios y los conjuntos de herramientas de inteligencia artificial generativa influyen en los resultados de las licitaciones. Las líneas de servicio diversificadas ayudan a aislar a la industria de servicios publicitarios de los choques macroeconómicos porque el gasto puede desplazarse entre tipos de agencias en lugar de salir del ecosistema.

Análisis Geográfico

América del Norte representó el 37,94% de los ingresos globales en 2025, impulsada por los ingresos de publicidad en internet de Estados Unidos de USD 258,6 mil millones y la fuerte adopción de redes de medios minoristas que generaron USD 53,7 mil millones. El crecimiento canadiense se beneficia de las cadenas de supermercados y farmacias que lanzan plataformas publicitarias, mientras que México aprovecha el acercamiento de empresas para atraer presupuestos multinacionales. Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,54%, respaldado por el aumento anual del 20,2% de India hasta USD 14,17 mil millones y la participación del comercio de video en el Sudeste Asiático que alcanza el 25% del valor del comercio electrónico. China, que ya supera los USD 181,7 mil millones con una penetración digital del 86,1%, continúa favoreciendo los formatos de video corto y comercio social. Japón y Australia añaden gasto programático estable, mientras que los ingresos de medios minoristas del Sudeste Asiático se acercan a los USD 3 mil millones a medida que los mercados locales monetizan los datos en el punto de venta. Colectivamente, estas dinámicas amplían el tamaño del mercado de servicios publicitarios en economías emergentes y maduras.

Europa contribuye con un volumen significativo a pesar de la fricción regulatoria, con el gasto en medios minoristas del Reino Unido listo para superar GBP 6,6 mil millones en 2025 y los ingresos del marketing de creadores previstos para alcanzar GBP 2,6 mil millones en 2030. Alemania, Francia, Italia y España siguen siendo grandes compradores, aunque la fragmentación lingüística y las normas de privacidad elevan los costos operativos. La publicidad exterior digital reclama el 63% de los presupuestos de publicidad exterior y se proyecta que alcance el 75% en 2027, lo que indica un apetito sostenido por los formatos basados en pantallas que conectan los espacios fuera de línea con los datos en línea. Rusia experimenta una retirada de anunciantes debido a las sanciones geopolíticas, mientras que los países nórdicos y el Benelux registran ganancias constantes impulsadas por la alta penetración de banda ancha. América del Sur se recupera a medida que la amplia audiencia social de Brasil atrae inversión de plataformas y Argentina estabiliza las fluctuaciones cambiarias, fomentando desembolsos de medios más consistentes. El crecimiento de Oriente Medio y África se centra en los planes de diversificación de Arabia Saudita y los Emiratos Árabes Unidos, con Turquía y Sudáfrica proporcionando impulso adicional.

En todas las regiones, el gasto migra hacia canales que garantizan un retorno medible, reforzando una convergencia global en la estrategia de medios incluso cuando las plataformas y regulaciones locales difieren. La trayectoria de dos dígitos de Asia Pacífico compensa la expansión más lenta de Europa, equilibrando el mercado general de servicios publicitarios. Los anunciantes multinacionales ahora asignan presupuestos a través de marcos negociados centralmente, pero adaptan los creativos al idioma local y los matices culturales. Las fluctuaciones cambiarias y los mandatos de privacidad añaden complejidad de ejecución, aunque las salas de datos limpios y las plataformas de gestión del consentimiento ayudan a estandarizar los procesos. A medida que los medios minoristas, la televisión conectada programática y la inteligencia artificial generativa se expanden a nivel mundial, los diferenciales de crecimiento geográfico se reducen, apoyando una expansión sostenida de los ingresos para los titulares de participación del mercado de servicios publicitarios.

Panorama Competitivo

El mercado de servicios publicitarios sigue moderadamente concentrado, con las cinco mayores empresas holding representando una participación considerable de los ingresos globales. Las prácticas consultoras como Accenture Song, Deloitte Digital e IBM iX continúan ganando mandatos integrados al agrupar ingeniería de datos, nube y servicios de gestión del cambio, lo que lleva a las redes heredadas a buscar adquisiciones complementarias que añadan capacidades de comercio e influencers. Publicis Groupe completó una serie de adquisiciones en 2025, incluyendo Influential, Captiv8, HEPMIL Media Group y p-value Group, para profundizar su experiencia en creadores, medios minoristas y análisis de datos. Omnicom cerró una fusión de USD 9 mil millones con Interpublic Group en noviembre de 2025, formando una entidad con más de USD 25 mil millones en ingresos combinados y anunciando planes para eliminar 20.000 roles superpuestos.

Las redes tradicionales también se están asociando con proveedores de tecnología para mejorar la automatización y la personalización. WPP implementó herramientas creativas de inteligencia artificial generativa a través de pilotos de Adobe Firefly, mientras que Dentsu integró Performance Max de Google en su plataforma de medios global para agilizar la construcción de campañas. Al mismo tiempo, las agencias independientes de tamaño mediano están ganando visibilidad al ofrecer servicios de nicho como la estrategia de influencers en videojuegos y la compra de medios minoristas multiculturales. Estos especialistas a menudo se convierten en objetivos de adquisición una vez que superan los USD 50 millones en facturación anual, proporcionando a las redes de escala nuevas fuentes de talento.

La competencia de precios se centra en la remuneración basada en el rendimiento que vincula los honorarios al costo por adquisición o a las métricas de retorno sobre el gasto publicitario. Las firmas consultoras explotan las relaciones empresariales existentes para asegurar contratos basados en resultados que desplazan los retainers tradicionales, mientras que los estudios internos continúan capturando el trabajo de menor complejidad. En consecuencia, las principales empresas holding están invirtiendo en salas de datos limpios, ingeniería de privacidad y monetización de medios de comercio para defender los márgenes y ganar encargos holísticos que cubran estrategia, medios, creatividad y experiencia del cliente. La escasez de talento en análisis avanzado persiste, lo que lleva a las redes a establecer centros de formación y centros de entrega cercanos que reducen los costos laborales y amplían los grupos de reclutamiento.

Líderes de la Industria de Servicios Publicitarios

WPP plc

Omnicom Group Inc.

Publicis Group S.A

Dentsu Group Inc.

The Interpublic Group of Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Omnicom Group finalizó su adquisición de Interpublic Group, creando un negocio combinado con ingresos anuales superiores a USD 25 mil millones y anunciando una estimación de 20.000 reducciones de empleo a medida que se consolidan los equipos duplicados.

- Octubre de 2025: Publicis Groupe adquirió HEPMIL Media Group, ampliando su profundidad en medios minoristas y marketing para compradores en las principales cadenas de supermercados europeas.

- Julio de 2025: Publicis Groupe adquirió p-value Group para fortalecer la activación de datos de primera parte y los servicios de análisis que cumplen con la normativa de privacidad.

- Junio de 2025: Publicis Groupe se asoció con Nvidia para establecer un centro de inteligencia artificial empresarial que acelera los flujos de trabajo creativos generativos para los clientes.

Alcance del Informe del Mercado Global de Servicios Publicitarios

Los servicios publicitarios utilizan todos los medios posibles para transmitir su mensaje a través de la televisión, la prensa escrita (periódicos, revistas y publicaciones especializadas), la radio, la prensa, internet, la venta directa, vallas publicitarias, correos, concursos, patrocinios, carteles, ropa, eventos, colores, sonidos, imágenes e incluso personas (endorsements). Las agencias de marketing utilizan diversos canales de comunicación para llegar a los usuarios de un producto o servicio. Una estrategia de marketing fiable generalmente implica adoptar una variedad de canales publicitarios, con una comprensión clara del propósito de cada canal.

El Informe del Mercado de Servicios Publicitarios está segmentado por Plataforma (En Línea y Fuera de Línea), Canal Publicitario (Publicación en redes sociales, Anuncios en motores de búsqueda, Display y video en línea, Marketing de influencers y creadores, Publicidad nativa, Anuncios de televisión, Cuñas de radio, Medios impresos, Publicidad exterior y en tránsito, Correo directo), Industria de Usuario Final (Comercio minorista, Comercio electrónico y marcas de venta directa al consumidor, Viajes y turismo, Medios y entretenimiento, Servicios financieros, Salud y productos farmacéuticos, Automotriz, Otras industrias de usuarios finales), Tipo de Agencia (Agencia integrada de servicio completo, Agencia de compra y planificación de medios, Agencia de rendimiento exclusivamente digital, Estudio creativo boutique, Estudio de marca interno), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| En Línea |

| Fuera de Línea |

| Publicación en redes sociales |

| Anuncios en motores de búsqueda |

| Display y video en línea |

| Marketing de influencers y creadores |

| Publicidad nativa |

| Anuncios de televisión |

| Cuñas de radio |

| Medios impresos |

| Publicidad exterior y en tránsito (publicidad exterior clásica y digital) |

| Correo directo |

| Comercio minorista (incl. alimentación) |

| Comercio electrónico y marcas de venta directa al consumidor |

| Viajes y turismo |

| Medios y entretenimiento |

| Servicios financieros |

| Salud y productos farmacéuticos |

| Automotriz |

| Otras industrias de usuarios finales |

| Agencia integrada de servicio completo |

| Agencia de compra y planificación de medios |

| Agencia de rendimiento exclusivamente digital |

| Estudio creativo boutique |

| Estudio de marca interno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio |

| Por Plataforma | En Línea | |

| Fuera de Línea | ||

| Por Canal Publicitario | Publicación en redes sociales | |

| Anuncios en motores de búsqueda | ||

| Display y video en línea | ||

| Marketing de influencers y creadores | ||

| Publicidad nativa | ||

| Anuncios de televisión | ||

| Cuñas de radio | ||

| Medios impresos | ||

| Publicidad exterior y en tránsito (publicidad exterior clásica y digital) | ||

| Correo directo | ||

| Por Industria de Usuario Final | Comercio minorista (incl. alimentación) | |

| Comercio electrónico y marcas de venta directa al consumidor | ||

| Viajes y turismo | ||

| Medios y entretenimiento | ||

| Servicios financieros | ||

| Salud y productos farmacéuticos | ||

| Automotriz | ||

| Otras industrias de usuarios finales | ||

| Por Tipo de Agencia | Agencia integrada de servicio completo | |

| Agencia de compra y planificación de medios | ||

| Agencia de rendimiento exclusivamente digital | ||

| Estudio creativo boutique | ||

| Estudio de marca interno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de servicios publicitarios en 2031?

Se prevé que alcance USD 2,33 billones en 2031.

¿Qué segmento de plataforma crece más rápido?

Los entornos en línea se expanden a una CAGR del 14,11% hasta 2031, impulsados por el video programático y los medios minoristas.

¿Por qué son importantes los medios minoristas para los anunciantes?

Los medios minoristas proporcionan datos de compradores de primera parte y atribución de ciclo cerrado, mejorando el retorno sobre el gasto publicitario.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Asia Pacífico registre una CAGR del 14,54% entre 2026 y 2031.

¿Cómo están respondiendo las empresas holding a la competencia de las firmas consultoras?

Están adquiriendo plataformas de activación de datos, medios de comercio e influencers mientras integran herramientas de inteligencia artificial generativa.

Última actualización de la página el: