Tamaño y Participación del Mercado de Servicios de Ingeniería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

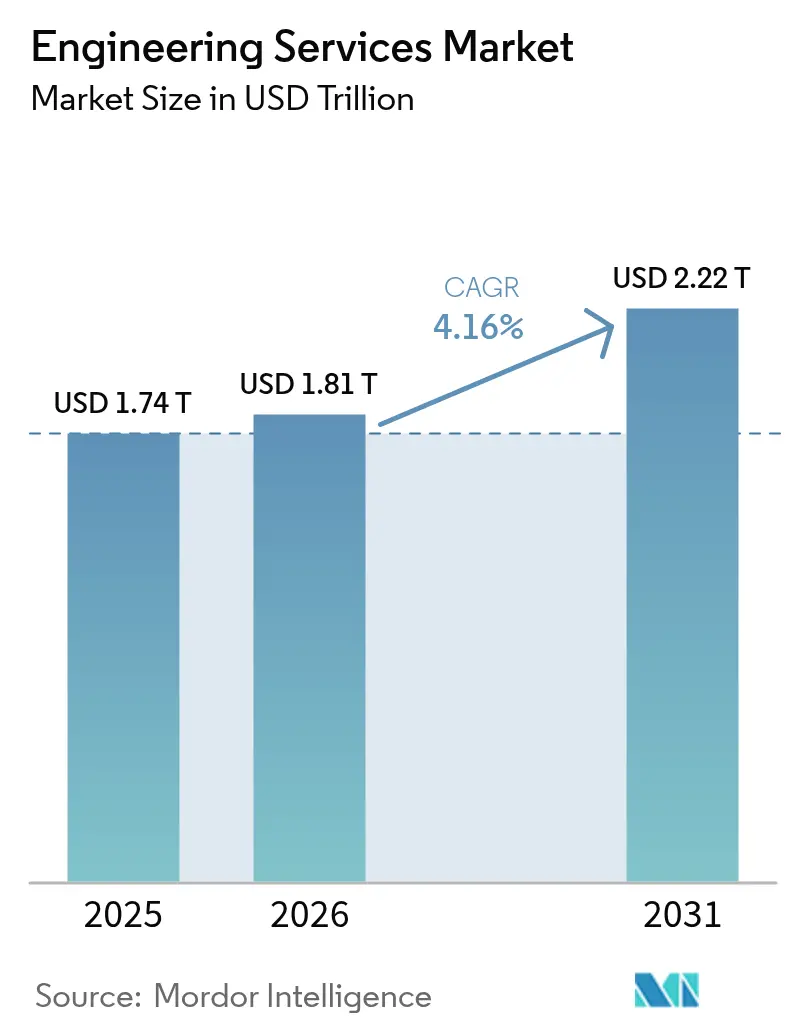

| Tamaño del Mercado (2026) | 1.81 Billones de dólares |

| Tamaño del Mercado (2031) | 2.22 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

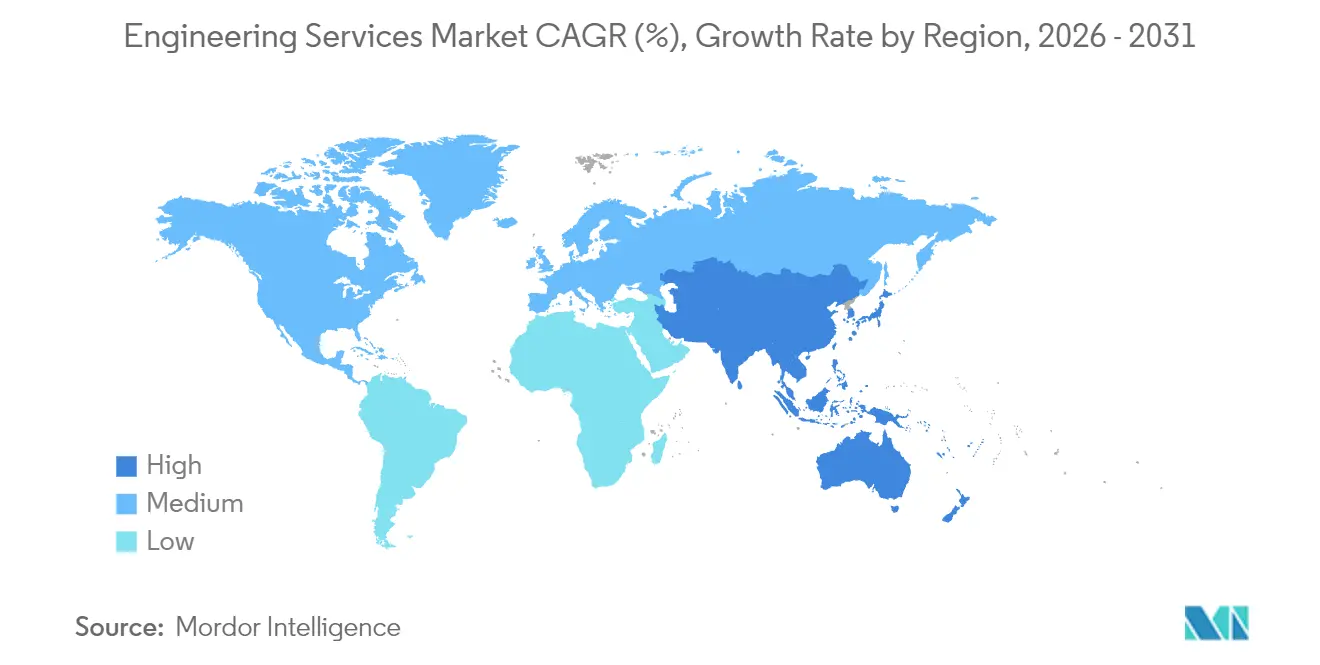

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

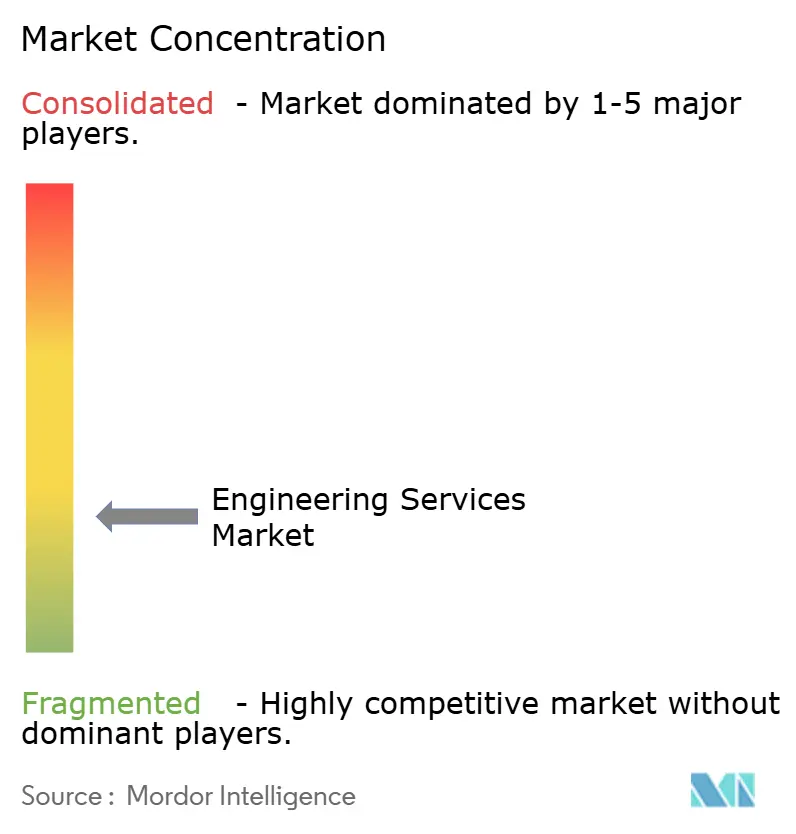

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ingeniería por Mordor Intelligence

El tamaño del mercado de servicios de ingeniería en 2026 se estima en USD 1,81 billones, creciendo desde el valor de 2025 de USD 1,74 billones, con proyecciones para 2031 que muestran USD 2,22 billones, creciendo a una CAGR del 4,16% entre 2026 y 2031. El aumento de los programas de infraestructura del sector público, el capital privado que fluye hacia activos de transición energética y la acelerada adopción de gemelos digitales son los principales vectores que sustentan esa expansión. Las disciplinas civil y eléctrica sustentan conjuntamente la mayoría de los contratos, mientras que la entrega híbrida onsite y offshore ayuda a los proveedores a equilibrar la complejidad de los proyectos con la optimización de costos. Las empresas medianas continúan ganando participación especializándose en hidrógeno, captura de carbono y trabajo en reactores modulares pequeños (SMR, por sus siglas en inglés), donde los incentivos gubernamentales refuerzan la visibilidad de la demanda. Asia-Pacífico mantiene el mayor conjunto de oportunidades regionales, aunque América del Norte registra un crecimiento resiliente a medida que los fondos federales de energía limpia fluyen hacia la modernización de la red eléctrica y los programas de defensa.

Conclusiones Clave del Informe

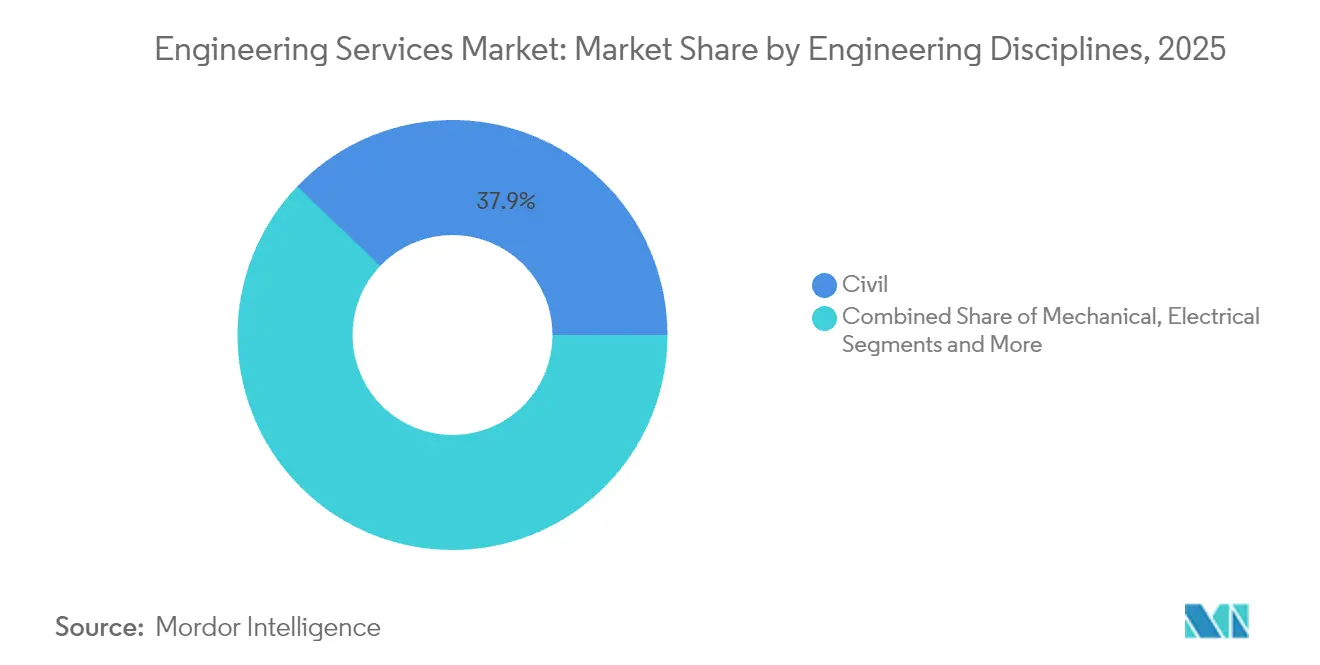

- Por disciplina de ingeniería, la ingeniería civil capturó el 37,86% de la participación del mercado de servicios de ingeniería en 2025; se proyecta que la ingeniería eléctrica se expandirá a una CAGR del 4,93% hasta 2031.

- Por modelo de entrega, los servicios onsite representaron el 66,83% del tamaño del mercado de servicios de ingeniería en 2025; se prevé que los servicios offshore crecerán a una CAGR del 5,05% hasta 2031.

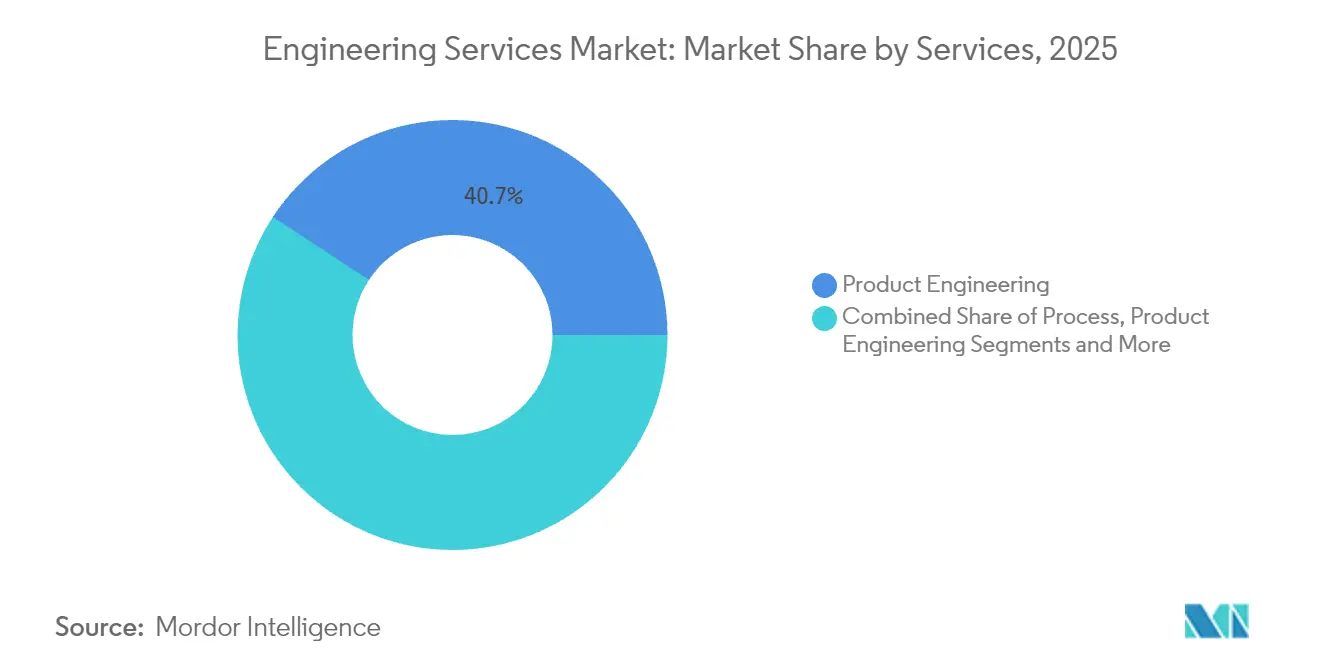

- Por categoría de servicio, la ingeniería de producto representó el 40,74% de la participación del tamaño del mercado de servicios de ingeniería en 2025; los servicios relacionados con la automatización registran la CAGR más alta del 5,11% hasta 2031.

- Por industria de usuario final, el petróleo y el gas mantuvo el 16,22% de la participación del tamaño del mercado de servicios de ingeniería en 2025, mientras que la generación de energía eléctrica avanza a una CAGR del 4,89% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 39,52% de la participación del tamaño del mercado de servicios de ingeniería en 2025, y se espera que avance a una CAGR del 5,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Ingeniería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| IoT Industrial y despliegue de gemelos digitales | +0.8% | Global (Asia-Pacífico y América del Norte lideran) | Mediano plazo (2-4 años) |

| Construcción de infraestructura civil impulsada por la urbanización | +0.7% | Asia-Pacífico como núcleo; Oriente Medio y África, América Latina a continuación | Largo plazo (≥ 4 años) |

| Ciclo de vida del producto comprimido e investigación y desarrollo externalizados | +0.6% | América del Norte, Europa; extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Megaproyectos de transición energética (hidrógeno, CCUS) | +0.5% | Economías de la OCDE con legislación de neutralidad climática | Largo plazo (≥ 4 años) |

| Mandatos de Renovación de Edificios de Cero Emisiones Netas en Economías de la OCDE | +0.4% | Principalmente economías de la OCDE | Mediano plazo (2-4 años) |

| Programas de Drones de Defensa e Hipersónicos que Requieren Ingeniería Especializada | +0.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evolución del IoT Industrial y la Adopción de Gemelos Digitales

Los fabricantes están escalando los gemelos digitales para reducir el tiempo de inactividad y optimizar la utilización de activos, lo que genera una demanda premium de soporte de ingeniería multidisciplinario. Los compromisos suelen prometer reducciones de costos del 15-25% una vez que el mantenimiento predictivo estabiliza las operaciones.[1]Administración de Información Energética de EE. UU., "Tendencias de Eficiencia Energética del Sector Industrial," Administración de Información Energética de EE. UU., eia.gov Los proveedores que combinan solidez mecánica con talento en análisis de datos obtienen tarifas de facturación más altas, aunque la escasez de tales habilidades híbridas mantiene los márgenes firmes. A medida que las redes de tecnología operacional se conectan a la TI empresarial, el diseño de protección cibernética se ha convertido en un elemento de alcance obligatorio, ampliando aún más el valor y la complejidad de los proyectos. La tendencia es más visible en las fábricas de semiconductores, las plantas de celdas de batería y las plataformas de producción offshore, donde la tolerancia a las interrupciones no planificadas es mínima. A mediano plazo, la experiencia multidisciplinaria definirá la ventaja competitiva, dando a las empresas especializadas margen para superar a los generalistas.

Urbanización Acelerada que Impulsa la Demanda de Infraestructura Civil

Las ciudades globales requieren USD 9 billones anuales hasta 2025 para aliviar la congestión y el estrés climático. El incremento anual del 2,3% en la población urbana de Asia obliga a un gasto récord en corredores de transporte masivo, sistemas de control de inundaciones y redes de servicios públicos inteligentes. Las consultoras de ingeniería ayudan a los municipios a estructurar acuerdos de asociación público-privada (APP) bancables, una capacidad que atrae capital institucional. En los Estados Unidos, los subsidios federales para infraestructura hídrica por sí solos crean una oportunidad de ingeniería anual de USD 6.000 millones. Los mandatos de cumplimiento ambiental, particularmente para proyectos de aguas residuales y resiliencia ante tormentas, alargan las fases de definición del alcance y elevan la demanda de empresas civiles con experiencia. El crecimiento a largo plazo, por tanto, permanece anclado en la intersección de las necesidades de expansión urbana y los códigos de sostenibilidad más estrictos.

Ciclo de Vida del Producto Acelerado que Impulsa la Investigación y el Desarrollo Externalizados

Los horizontes de renovación de productos en los sectores automotriz, aeroespacial y de telecomunicaciones continúan reduciéndose de cadencias plurianuales a pluritrimestrales. Los fabricantes de equipos originales (OEM, por sus siglas en inglés) externalizan cada vez más los sprints de diseño y validación a socios de servicios de ingeniería, estableciendo acuerdos maestros de servicios plurianuales que protegen la visibilidad de los ingresos de los proveedores. El sector de la defensa ejemplifica el fenómeno; las pruebas de armas hipersónicas requieren modelos aerotérmicos especializados que solo un pequeño grupo de consultoras puede proporcionar. Estos compromisos generan perfiles de margen superiores y fomentan relaciones duraderas con los clientes. Dado que los reguladores frecuentemente exigen validación de terceros, los socios de investigación y desarrollo externalizados consolidan aún más su rol a lo largo de la cadena de desarrollo de productos. La innovación de ciclo corto, por lo tanto, mantendrá al mercado de servicios de ingeniería en una trayectoria ascendente constante.

Megaproyectos de Transición Energética que Requieren Experiencia en EPCM

Los centros de hidrógeno, los conjuntos de captura, utilización y almacenamiento de carbono (CCUS) y los reactores modulares pequeños (SMR) están pasando del concepto a la ejecución, respaldados por legislación como la Ley de Reducción de la Inflación de EE. UU., que asigna 369 mil millones de USD a infraestructura de energía limpia. Esta tendencia está creando oportunidades significativas en el mercado de ingeniería, adquisiciones y construcción (EPC) de energía en EE. UU., ya que los propietarios de proyectos prefieren empresas con credenciales de gestión de ingeniería, adquisiciones y construcción (EPCM) llave en mano, capaces de navegar perfiles de riesgo tecnológico novedosos y procesos de permisos exigentes. Las valoraciones premium recompensan a las consultoras que demuestran carteras de descarbonización creíbles, lo que impulsa una ola de adquisiciones a medida que los actores establecidos compran especialistas de nicho. Las economías de la OCDE dominan los despliegues iniciales, pero los mercados emergentes están alineando estudios de viabilidad para acceder a incentivos de financiamiento climático. A largo plazo, el conocimiento propietario en compresión de hidrógeno, almacenamiento criogénico y ubicación de reactores modulares se consolidará en ventajas competitivas duraderas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad política y escasez aguda de mano de obra calificada | −0.4% | Global; agudo en Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Volatilidad de los Costos de Insumos y la Cadena de Suministro | −0.4% | Global; agudo en Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Obstáculos de seguridad de la propiedad intelectual que limitan la externalización en defensa | −0.3% | América del Norte, UE; repercusión en países aliados | Mediano plazo (2-4 años) |

| Lentitud en los permisos para energías renovables a escala de servicios públicos | −0.2% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Política y Escasez Aguda de Mano de Obra Calificada

Las primas de riesgo de los proyectos transfronterizos se amplían en regiones políticamente volátiles, lo que infla los costos de seguros y alarga los ciclos de aprobación. Al mismo tiempo, las jubilaciones reducen el grupo disponible de ingenieros experimentados justo cuando la demanda alcanza su punto máximo. Las empresas reportan tasas de vacantes de hasta el 40% para roles ciber-físicos críticos, lo que obliga a primas salariales del 25-35%.[2]Relaciones con Inversores de Tetra Tech, "Tetra Tech Reporta Resultados Récord del Año Fiscal 2024 y del Cuarto Trimestre," Tetra Tech, tetratech.com La dependencia excesiva de subcontratistas erosiona el margen e invita al escrutinio de la calidad, mientras que los cuellos de botella en visas y certificaciones limitan el rápido redespliegue de personal. Las empresas ahora invierten en academias internas y programas de rotación internacional para estabilizar las cadenas de suministro de personal, pero las restricciones de capacidad a corto plazo siguen siendo un lastre para la velocidad del mercado.

Preocupaciones de Seguridad de la Propiedad Intelectual que Limitan la Externalización en Defensa

Las leyes de control de exportaciones y el mayor escrutinio por parte de organismos como el Comité de Inversión Extranjera en los Estados Unidos (CFIUS, por sus siglas en inglés) elevan los costos de cumplimiento para las empresas de ingeniería. Las instalaciones seguras, el personal con habilitación de seguridad y las redes de TI segregadas pueden consumir entre el 5 y el 10% de los presupuestos de los proyectos, descalificando a los competidores con escasos recursos financieros. Los contratistas principales, por lo tanto, consolidan el trabajo entre un pequeño grupo de socios con verificación de seguridad, frenando el crecimiento general del volumen de externalización. Las consultoras de nivel medio se enfrentan a una decisión definitoria: invertir fuertemente en infraestructura segura o pivotar hacia segmentos comerciales. A mediano plazo, se espera que los mandatos de seguridad moderen la expansión en el subsegmento de defensa al tiempo que refuerzan el dominio de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Disciplinas de Ingeniería: La Ingeniería Eléctrica Avanza con la Modernización de la Red

La ingeniería civil retuvo el 37,86% de los ingresos de 2025, ya que los gobiernos continuaron priorizando los corredores de transporte y los sistemas de agua resilientes. Sin embargo, se prevé que los trabajos eléctricos crezcan a una CAGR del 4,93%, la más rápida entre las disciplinas, impulsada por USD 369.000 millones en incentivos de energía limpia de EE. UU. y el financiamiento paralelo del Pacto Verde Europeo. Los servicios mecánicos ganan impulso a través de la automatización de fábricas y la modernización de robótica, mientras que los segmentos estructural y de tuberías siguen el ciclo de construcción más amplio. Los profesionales eléctricos combinan cada vez más la codificación de software, la ciberseguridad y la experiencia en el protocolo de red IEC-61850 con los alcances de diseño tradicionales, una convergencia que mantiene precios de venta promedio elevados. A medida que proliferan los recursos de energía distribuida, las empresas de servicios públicos otorgan marcos plurianuales que cubren la digitalización de subestaciones y los estudios de integración de almacenamiento. Estos desarrollos mantienen al mercado de servicios de ingeniería en una trayectoria de crecimiento orientada a la electrificación.

El difuminado de los límites disciplinarios también remodela las estrategias de talento; las empresas ahora contratan científicos de datos junto a ingenieros con licencia de ingeniería profesional (PE, por sus siglas en inglés) para satisfacer los entregables de gemelos digitales. Los regímenes de certificación como IEEE e ISO-55000 pesan mucho en las evaluaciones de licitaciones, elevando a las empresas con trayectorias comprobadas de cumplimiento. En consecuencia, las tarifas de facturación premium se mantienen estables incluso en los mercados emergentes sensibles al precio. Para 2031, se espera que los contratos eléctricos se aproximen a la escala de ingresos de la ingeniería civil, intensificando la competencia y llevando a especializaciones de nicho —como los sistemas de vehículo a red y las interconexiones de corriente directa de alta tensión— para preservar la diferenciación.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por Modelo de Entrega: Impulso Offshore dentro de Compromisos Híbridos

El trabajo onsite mantuvo una participación del 66,83% en 2025 debido a la necesidad de coordinación presencial en proyectos regulados, aunque la ejecución offshore se está expandiendo a una CAGR del 5,05%. Las plataformas CAD/CAM nativas en la nube permiten ciclos de diseño de 24 horas al transferir entregables a centros en India, Filipinas y Europa del Este. El arbitraje de costos del 40-60% frente a los equipos locales sigue siendo atractivo para el trabajo de redacción rutinario, liberando al personal onsite para la gestión de partes interesadas y la supervisión en campo. El mercado de servicios de ingeniería se consolida cada vez más en torno a declaraciones de trabajo híbridas que especifican entregables, no dotación de personal, disipando así las preocupaciones anteriores de los clientes sobre el control de calidad a distancia.

La selección de proveedores ahora pivota sobre la postura de ciberseguridad y las capacidades de segmentación de datos, más que únicamente sobre las tarifas por hora. Las certificaciones ISO-27001 y SOC-2 se han convertido en requisitos mínimos. Para alcances sensibles del gobierno, los clientes a veces establecen módulos offshore de sala limpia integrados exclusivamente por ciudadanos de naciones aliadas para cumplir con las regulaciones de control de exportaciones. Con el avance de la automatización en documentación y verificación de modelos, las empresas esperan un incremento marginal en los márgenes gracias a las ganancias de productividad, incluso cuando las tarifas diarias de los arquitectos sénior se mantienen estables. La tendencia confirma la evolución del offshore, de ser una palanca táctica de costos a convertirse en un multiplicador estratégico de recursos.

Por Servicios: La Automatización Supera a la Ingeniería de Producto Tradicional

La ingeniería de producto se mantuvo como el mayor segmento de servicios con el 40,74% de los ingresos de 2025, reflejando los ciclos de diseño comprimidos en la manufactura intensiva en tecnología. Sin embargo, los compromisos relacionados con la automatización lideran el crecimiento a una CAGR del 5,11%, a medida que los clientes despliegan controles de mantenimiento predictivo y visión por computadora en plantas existentes. Este subsegmento integra la selección de sensores, el ajuste de lazos de control y el análisis impulsado por IA, un paquete que genera tarifas premium. El mercado de servicios de ingeniería se beneficia a medida que los proveedores migran las estructuras de facturación del modelo de tiempo y materiales hacia una compensación basada en el rendimiento vinculada al tiempo de actividad, el ahorro de energía o la reducción de desperdicio.

La ingeniería de procesos, estrechamente vinculada al gasto de capital en química y ciencias de la vida, registra un crecimiento estable en el segmento medio de un solo dígito, impulsado por modernizaciones orientadas a los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) que reducen las emisiones y la intensidad hídrica. El soporte de gestión de activos, incluidos los modelos de ciclo de vida de gemelos digitales para infraestructura envejecida, complementa los ingresos con capas de servicios de datos recurrentes. A medida que los proveedores empaquetan la ciberseguridad de tecnología operacional (OT), el análisis de datos y la ingeniería de dominio en declaraciones de trabajo únicas, la dependencia del cliente se profundiza, elevando los costos de cambio. Para 2031, se espera que la automatización cierre la brecha con los ingresos de ingeniería de producto, enfatizando el giro del sector hacia propuestas de valor enriquecidas con datos.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por Industria de Usuario Final: La Generación de Energía Eléctrica Acelera por Encima de los Hidrocarburos

El petróleo y el gas todavía contribuyeron con el 16,22% de los ingresos de 2025, ya que los campos heredados requerían mantenimiento, aunque los proyectos de energía eléctrica ahora registran la CAGR más rápida del 4,89%, impulsada por los estándares de cartera de energías renovables. Los estudios de interconexión de la red eléctrica, el emplazamiento de almacenamiento de baterías y la factibilidad de los SMR impulsan el nuevo volumen de contratos. La demanda de electricidad de los centros de datos, proyectada para crecer significativamente, estira aún más la capacidad de la red y sustenta los mandatos de diseño de subestaciones y líneas de transmisión. La automatización minera, la hipersónica aeroespacial y la densificación del 5G en telecomunicaciones añaden cada uno oleadas de demanda de nicho que favorecen a las empresas especializadas.

El mercado de servicios de ingeniería también observa un creciente impulso en la construcción de nuevas plantas nucleares, con el proyecto SMR de Darlington en Canadá y la fase FEED de Doicesti en Rumanía señalando el apetito global por los reactores modulares. Los presupuestos de defensa canalizan fondos hacia instalaciones de lanzamiento espacial y bancos de prueba de propulsión avanzada, añadiendo alcances geotécnicos y estructurales de alto margen. Los productos farmacéuticos mantienen una expansión constante en laboratorios de investigación y desarrollo, requiriendo experiencia en diseño de HVAC y servicios de utilidades limpias conformes con las prácticas de manufactura actuales correctas (cGMP, por sus siglas en inglés). La exposición diversificada entre usuarios finales mitiga, por lo tanto, la volatilidad vinculada a cualquier sector individual.

Análisis Geográfico

Asia-Pacífico retuvo el 39,52% de los ingresos de 2025, anclado por USD 1,7 billones en gasto anual en infraestructura. Las iniciativas de la Franja y la Ruta de China y las construcciones de tránsito masivo rápido de India aseguran un sólido retraso de trabajo civil, mientras que la relocalización de manufactura en Asia-Pacífico canaliza pedidos hacia actualizaciones de automatización de fábricas y redes de servicios públicos. Los gobiernos regionales asignan subsidios de adaptación climática para la ingeniería de protección costera, impulsando las subdisciplinas civil-costeras. Como resultado, el mercado de servicios de ingeniería registra aquí su CAGR regional más rápida del 5,13%, sostenida por el despliegue de patrimonio soberano en megaproyectos.

América del Norte ocupa la segunda mayor participación, impulsada por USD 369.000 millones en incentivos de energía limpia de EE. UU. y USD 1,2 billones para la modernización más amplia de la infraestructura. El gasto en defensa y los pilotos de SMR agudizan aún más la demanda de talento de ingeniería de alta habilitación. Los programas de gas natural licuado (GNL) y nucleares de Canadá, junto con las construcciones de fábricas inducidas por la relocalización cercana de México, amplían el embudo de proyectos continental. Las oportunidades para los proveedores abarcan estudios de interconexión de redes eléctricas, contratos FEED de centros de hidrógeno y plantas de procesamiento de minerales críticos.

Europa pivota sobre modernizaciones de cero emisiones netas y la expansión de la energía eólica offshore financiada por el Pacto Verde Europeo. El fondo de infraestructura de EUR 500.000 millones (USD 550.000 millones) de Alemania y el proyecto nuclear Sizewell C del Reino Unido tipifican los elementos de gran cartera. Las estrictas reglas de taxonomía orientan el capital hacia proyectos sostenibles certificados, recompensando a las empresas expertas en informes de ESG. Mientras tanto, Oriente Medio y África se centran en la diversificación energética, como los centros de exportación de amoníaco verde en el Golfo y la energía solar a escala de servicios públicos en el norte de África. Sin embargo, los problemas de estabilidad política y la escasez de mano de obra frenan la velocidad de crecimiento en determinados mercados de Oriente Medio y África.

Panorama Competitivo

El mercado de servicios de ingeniería sigue estando moderadamente fragmentado. La adquisición sigue siendo la ruta más rápida hacia la escala y la profundidad de capacidades: la compra de Power Engineers por parte de WSP Global por USD 1.780 millones amplía su reserva de transición energética y extiende su alcance en los programas de la red de transmisión de EE. UU. Oleadas de consolidación similares ven a AtkinsRealis adquirir David Evans Enterprises para reforzar su presencia en la infraestructura de la Costa Oeste de EE. UU.[5]Comunicaciones de AtkinsRealis, "AtkinsRealis Completa el Acuerdo para Adquirir David Evans Enterprises," AtkinsRealis, atkinsrelais.com

La innovación digital actúa como un segundo eje competitivo. Los líderes del mercado integran la modelación de la información de la construcción (BIM, por sus siglas en inglés) basada en la nube, la detección de interferencias asistida por IA y la trazabilidad de materiales verificada por cadena de bloques en los flujos de trabajo de los proyectos, reduciendo el retrabajo y fortaleciendo las propuestas de valor. Los disruptores más pequeños se diferencian ofreciendo plataformas de gemelos digitales llave en mano con precios de suscripción, presionando a los actores establecidos para que añadan capas de servicios gestionados sobre los alcances de diseño tradicionales. La experiencia regulatoria, especialmente en la concesión de licencias nucleares y los dominios de defensa controlados por exportaciones, crea altas barreras de entrada que protegen a los actores establecidos de las empresas de TI puras que intentan incursionar en el sector.

Por último, las alianzas con proveedores de tecnología amplían el alcance de las soluciones. La alianza de Bechtel Corporation con GE-Hitachi y Sargent and Lundy en el proyecto SMR de Clinch River de la Autoridad del Valle de Tennessee (TVA, por sus siglas en inglés) ilustra el modelo de entrega integrada que ahora favorecen los clientes. Los actores exitosos exhiben músculo financiero, equipos multidisciplinarios y madurez en la entrega digital, posicionándolos para capturar un crecimiento por encima del mercado en la próxima década.

Líderes de la Industria de Servicios de Ingeniería

AECOM Engineering company

Bechtel Corporation

Kiewit Corporation

WSP Global Inc

STRABAG SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Inpex adjudicó contratos de ingeniería anticipada para su proyecto de GNL en Indonesia, señalando la continuación de la expansión del GNL en el Sudeste Asiático a pesar de las narrativas de transición energética. El movimiento asegura opcionalidad en la fase inicial antes de una esperada decisión final de inversión en 2026.

- Agosto de 2025: Commonwealth LNG seleccionó a Technip Energies como ingeniero del propietario para su planta en la Costa del Golfo de EE. UU., aprovechando el pedigrí de Technip Energies en procesos de GNL para acelerar los estudios de permisos y modularización.

- Agosto de 2025: Una empresa conjunta de Fluor Corporation y JGC obtuvo el alcance FEED para una expansión de GNL canadiense, subrayando la preferencia de los contratistas de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés) por formar alianzas de reparto de riesgos en terminales de exportación intensivas en capital.

- Mayo de 2025: El consorcio liderado por Aecon-Kiewit Corporation ganó un contrato de construcción de USD 934 millones para el SMR de Darlington en Ontario, destacando el compromiso de Canadá con la generación de base de bajas emisiones de carbono y proporcionando una referencia emblemática para la ingeniería de SMR.

- Febrero de 2025: AtkinsRealis adquirió el 70% de David Evans Enterprises por USD 300 millones, ampliando la capacidad de diseño de transporte en EE. UU. a medida que los presupuestos de los departamentos de transporte estatales se incrementan gracias a los subsidios federales de infraestructura.

Alcance del Informe del Mercado Global de Servicios de Ingeniería

Los servicios de ingeniería se definen como cualquier servicio que requiere la aplicación de conocimientos específicos de las disciplinas físicas, matemáticas y de ingeniería a servicios u obras, incluida la investigación, la consultoría o la evaluación. Los campos de la ingeniería mecánica, eléctrica, civil, de tuberías y estructural comprenden los servicios de ingeniería.

El mercado de servicios de ingeniería está segmentado por disciplinas de ingeniería (civil, mecánica, eléctrica, tuberías y estructural), modo de entrega (offshore, onsite), servicios (ingeniería de producto, ingeniería de procesos, servicios relacionados con la automatización, servicios relacionados con la gestión de activos), industrias (aeroespacial y defensa, automotriz, química y petroquímica, generación de energía eléctrica, proyectos de servicios públicos municipales, minería, petróleo y gas, productos farmacéuticos, transporte, telecomunicaciones, proyectos nucleares), por geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, España y el Resto de Europa), Asia-Pacífico (China, Japón, India y el Resto de Asia-Pacífico), América Latina (Brasil, Argentina y el Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudí, Sudáfrica y el Resto de Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos.

| Civil |

| Mecánica |

| Eléctrica |

| Tuberías y Estructural |

| Offshore |

| Onsite |

| Ingeniería de Producto |

| Ingeniería de Procesos |

| Servicios Relacionados con la Automatización |

| Servicios Relacionados con la Gestión de Activos |

| Aeroespacial y Defensa |

| Automotriz |

| Química y Petroquímica |

| Generación de Energía Eléctrica |

| Proyectos de Servicios Públicos Municipales |

| Minería |

| Petróleo y Gas |

| Productos Farmacéuticos |

| Transporte |

| Telecomunicaciones |

| Proyectos Nucleares |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Disciplinas de Ingeniería | Civil | ||

| Mecánica | |||

| Eléctrica | |||

| Tuberías y Estructural | |||

| Por Modelo de Entrega | Offshore | ||

| Onsite | |||

| Por Servicios | Ingeniería de Producto | ||

| Ingeniería de Procesos | |||

| Servicios Relacionados con la Automatización | |||

| Servicios Relacionados con la Gestión de Activos | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz | |||

| Química y Petroquímica | |||

| Generación de Energía Eléctrica | |||

| Proyectos de Servicios Públicos Municipales | |||

| Minería | |||

| Petróleo y Gas | |||

| Productos Farmacéuticos | |||

| Transporte | |||

| Telecomunicaciones | |||

| Proyectos Nucleares | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Singapur | |||

| Australia | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de ingeniería en 2026?

El tamaño del mercado de servicios de ingeniería es de USD 1,81 billones en 2026 y está en camino de alcanzar una CAGR del 4,16%, lo que implica aproximadamente USD 2,22 billones para 2031 basándose en la curva de crecimiento actual.

¿Qué disciplina de ingeniería está creciendo más rápido?

La ingeniería eléctrica lidera el crecimiento con una CAGR proyectada del 4,93% hasta 2031, impulsada por la modernización de la red eléctrica y los proyectos de integración de energías renovables.

¿Por qué los modelos de entrega híbridos onsite-offshore están ganando impulso?

Los clientes buscan eficiencia en costos sin sacrificar la gestión de partes interesadas complejas, lo que lleva a los proveedores a dividir las tareas de diseño offshore mientras mantienen el liderazgo local del proyecto para la supervisión regulatoria y de calidad.

¿Qué segmento vertical de usuario final ofrece la perspectiva más sólida?

La generación de energía eléctrica muestra el crecimiento más rápido con una CAGR del 4,89%, a medida que las empresas de servicios públicos invierten en capacidad renovable, almacenamiento y modernización de la red eléctrica.

¿Cómo están configurando los proyectos de transición energética la demanda de servicios?

Los centros de hidrógeno, las instalaciones de CCUS y los SMR demandan experiencia en EPCM, creando oportunidades de alto margen para empresas con talento especializado y conocimiento regulatorio.

¿Cuál es la intensidad competitiva del mercado?

La fragmentación es alta. Las empresas están siguiendo estrategias de fusiones y adquisiciones con el objetivo de asegurar capacidades de nicho y presencia regional.

Última actualización de la página el: