Tamaño y participación del mercado de materiales y servicios de impresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de materiales y servicios de impresión 3D por Mordor Intelligence

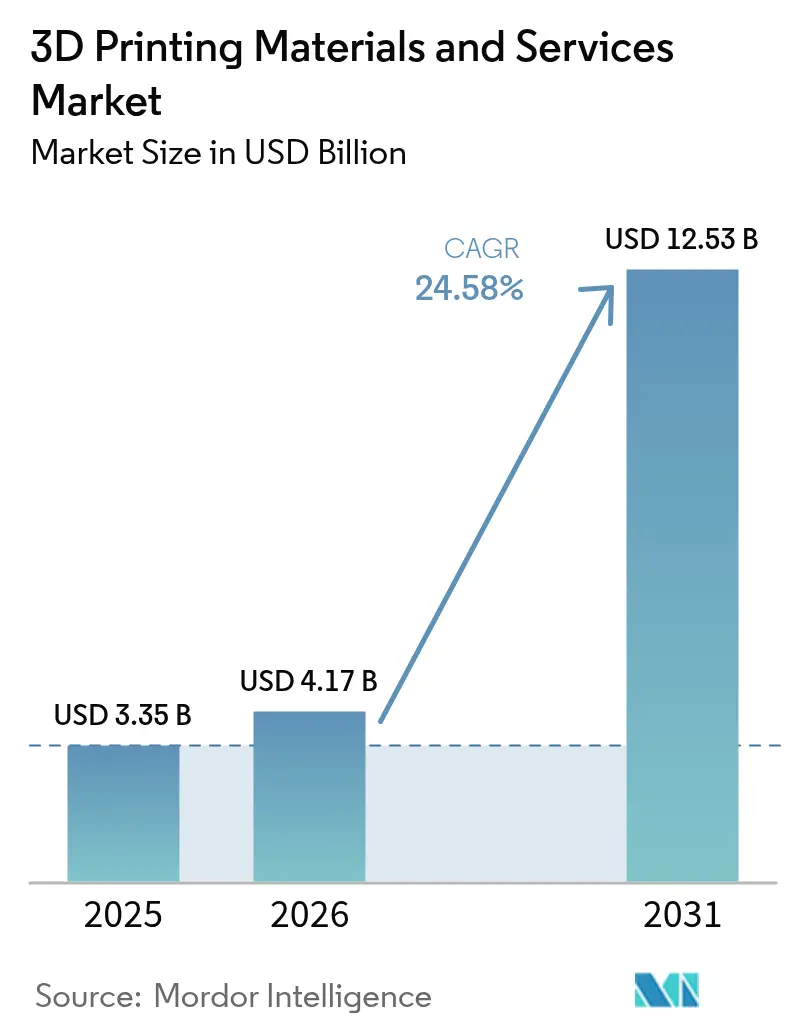

Se espera que el tamaño del mercado de materiales y servicios de impresión 3D crezca de USD 3,35 mil millones en 2025 a USD 4,17 mil millones en 2026 y se prevé que alcance USD 12,53 mil millones en 2031 a una CAGR del 24,58% durante 2026-2031.

Este crecimiento refleja el desplazamiento progresivo desde el prototipado rápido hacia usos certificados de nivel productivo en aeroespacial, atención médica y e-movilidad. La demanda se amplifica por las suscripciones de Impresión como Servicio que permiten a las pequeñas y medianas empresas evitar grandes desembolsos de capital, así como por la aceptación regulatoria de la fabricación aditiva (FA) de metales en piezas críticas para el vuelo. La extrusión híbrida, los polímeros biocompatibles y los filamentos reciclables están ampliando la paleta de materiales, mientras que las presiones de reducción de costos impulsan a los fabricantes hacia fabricaciones distribuidas y bajo demanda.

El impulso está respaldado por la financiación de defensa de América del Norte, los incentivos del Pacto Verde de la UE y el empuje hacia la fabricación digital de Asia Pacífico. Los servicios ostentan el liderazgo con una participación de ingresos del 58% en 2024 y también registran la CAGR más rápida del 14% hasta 2030. FDM/FFF mantiene la mayor base instalada, pero la Fusión por Chorro Múltiple (MJF) y la deposición por aglutinante están escalando un 15% anualmente, ya que su rendimiento y propiedades isotrópicas son adecuadas para la producción de volumen bajo a medio. El filamento sigue siendo el formato dominante, pero el uso de polvo avanza un 14% por año gracias a la adopción de aleaciones de titanio y aluminio. El prototipado todavía concentra el 42% de los ingresos, aunque las piezas funcionales están creciendo a una CAGR del 15%, particularmente en aeroespacial, donde las estructuras ligeras y consolidadas acortan las cadenas de suministro. En general, el mercado de materiales y servicios de impresión 3D está entrando en una fase en la que la producción certificada, la sostenibilidad y los modelos de servicio se intersectan para desbloquear nuevas fuentes de beneficio en los sectores industriales verticales.

Conclusiones clave del informe

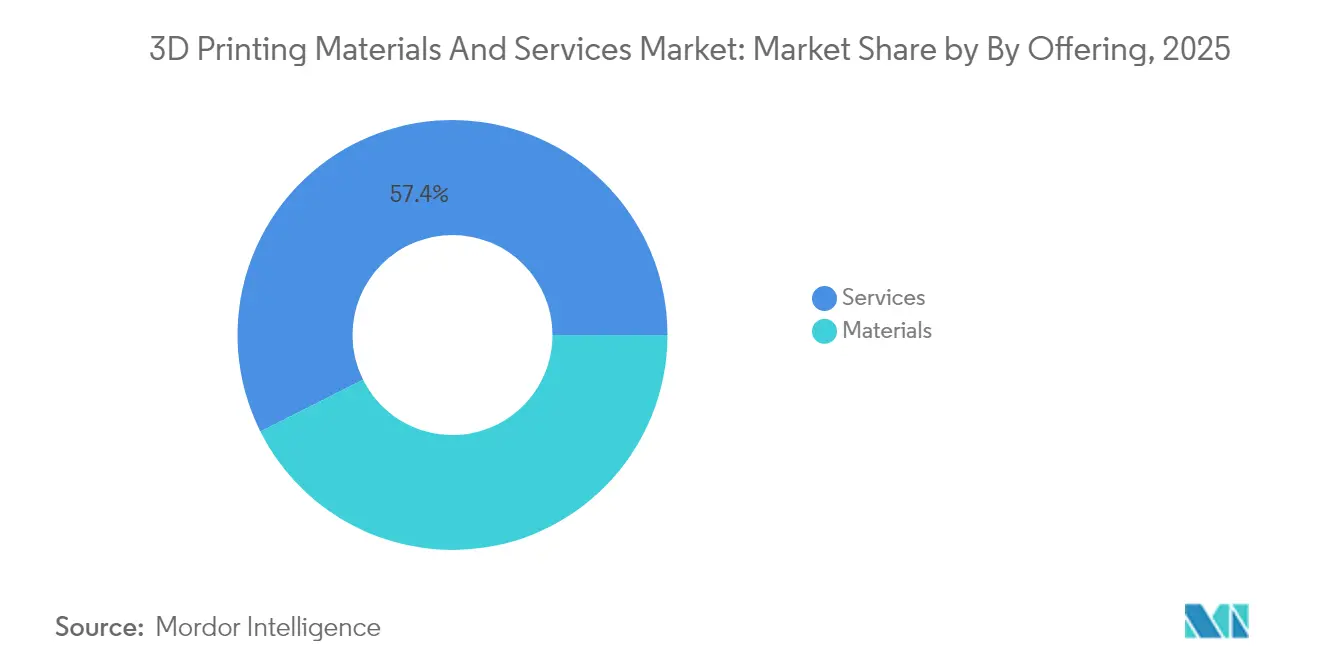

- Por oferta de servicios, las empresas captaron el 57,40% de la participación del mercado de materiales y servicios de impresión 3D en 2025; el segmento está creciendo a una CAGR del 13,55% hasta 2031.

- Por tecnología, FDM/FFF lideró con una participación de ingresos del 37,20% en 2025, mientras que MJF y la deposición por aglutinante tienen previsto avanzar a una CAGR del 13,20% entre 2026 y 2031.

- Por forma de material, el filamento concentró el 47,10% del tamaño del mercado de materiales y servicios de impresión 3D en 2025; los formatos en polvo están preparados para expandirse a una CAGR del 12,90% hasta 2031.

- Por aplicación, el prototipado mantuvo una participación de ingresos del 41,30% en 2025; las piezas funcionales son el uso de más rápido crecimiento con una CAGR del 13,40% hasta 2031.

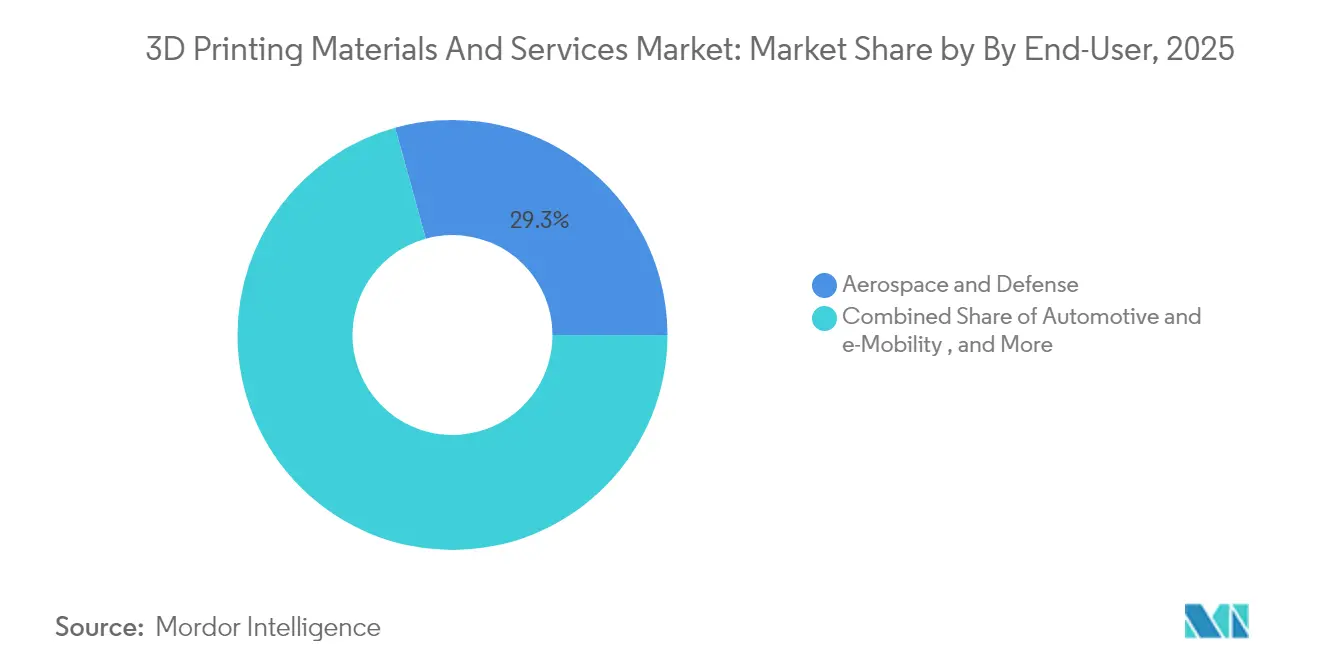

- Por usuario final, el sector aeroespacial y de defensa representó una participación de ingresos del 29,30% en 2025; se proyecta que la atención médica crezca a una CAGR del 13,30% entre 2026 y 2031.

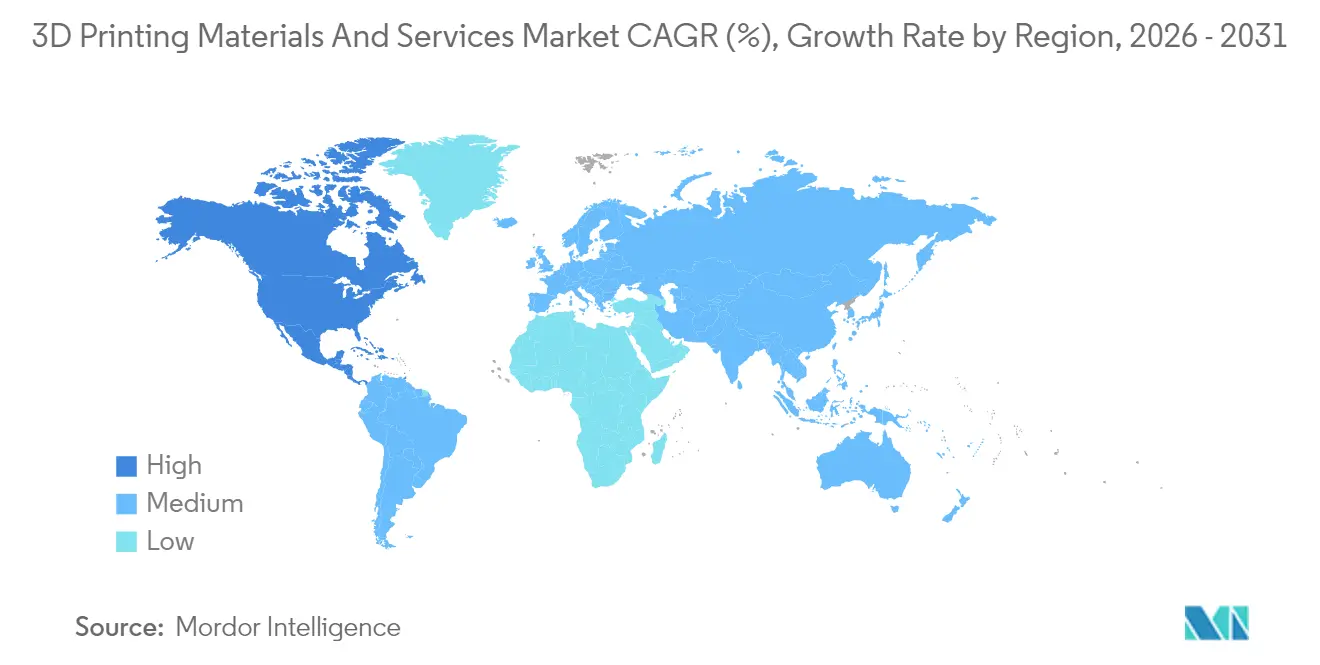

- Geográficamente, América del Norte lideró con el 39,20% de los ingresos en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 14,45% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de materiales y servicios de impresión 3D

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción rápida de FA de metales en aeroespacial | +7.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Presión de reducción de costos que impulsa los servicios bajo demanda | +5.80% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Polímeros biocompatibles para atención en el punto de atención | +4.50% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Extrusión híbrida para e-movilidad ligera | +3.10% | Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de FA de metales en aeroespacial

Los organismos reguladores aceptan ahora piezas de FA de metal certificadas para uso en vuelo. Materialise obtuvo la acreditación EN 9100 en 2025, lo que desbloquea el suministro de componentes estructurales de titanio y aluminio que cumplen los estándares de calidad aeroespacial. Los programas paralelos de defensa de Estados Unidos con America Makes están estandarizando las vías de calificación, y 3D Systems ya ha entregado más de 2.000 componentes de titanio o aluminio de misión crítica para misiones espaciales.[2]3D Systems Corporation, "3D Systems produce más de 2.000 componentes de vuelo", 3dsystems.comEstos hitos validan la FA para piezas de seguridad crítica, acelerando la contratación fuera de las fundiciones heredadas.

Presión de reducción de costos que impulsa los servicios bajo demanda

La inflación de inventarios y los costos de utillaje han llevado a los fabricantes a externalizar las fabricaciones a oficinas de servicios distribuidas. MX3D recaudó EUR 7 millones en 2025 para escalar la Fabricación Aditiva por Arco de Hilo bajo un modelo de Impresión bajo Demanda que reduce el desperdicio de materia prima hasta en un 90%. Protolabs reportó USD 83 millones en ingresos por impresión 3D en 2024, ilustrando la tracción comercial de los modelos orientados al servicio que comprimen los plazos de entrega y liberan flujo de caja.

Polímeros biocompatibles para atención en el punto de atención

Los hospitales en Asia ahora imprimen guías quirúrgicas e implantes in situ utilizando resinas validadas y mezclas de PEEK. Stratasys ofrece BoneMatrix y GelMatrix en su plataforma J850 para fabricar modelos anatómicos realistas que reducen el tiempo en quirófano. Se prevé que el segmento de atención médica se expanda un 17,5% anualmente, lo que refleja la creciente aceptación de las soluciones de FA específicas para cada paciente en ortopedia y odontología.

Extrusión híbrida para e-movilidad ligera

Combinar PA de fibra de carbono con elastómeros en una sola fabricación produce soportes y carcasas de baterías con mayores relaciones de rigidez-peso. BMW produjo 300.000 piezas impresas en 2023, incluidas pinzas un 25% más ligeras, lo que redujo los tiempos de ciclo y las emisiones de CO₂. Esta deposición de múltiples materiales favorece las aplicaciones de tren de transmisión e interiores donde la reducción de masa se traduce directamente en una mayor autonomía del vehículo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del polvo metálico de alta pureza | -3.20% | Global, mayor en Europa y América del Norte | Mediano plazo (2-4 años) |

| Estándares de calificación limitados para piezas críticas | -2.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del polvo metálico de alta pureza

Los precios del titanio y el cobre en polvo fluctúan con la escasez de mineral y las restricciones regulatorias, incrementando los costos de lista de materiales para las fabricaciones aeroespaciales y médicas. Se espera que el mercado de FA de titanio alcance USD 1,4 mil millones para 2032, pero la inestabilidad del suministro obliga a los fabricantes de equipos originales a almacenar materia prima y reciclar chatarra para mantener los márgenes, especialmente en Europa, donde los aranceles energéticos son elevados.

Posprocesamiento de alta intensidad energética que incrementa el costo total de propiedad

La eliminación de soportes, el tratamiento térmico y el acabado superficial pueden representar un tercio del consumo energético. Los estudios señalan que la optimización de los parámetros de FFF puede reducir el consumo hasta en un 72%, pero las pequeñas empresas a menudo carecen del capital necesario para los sistemas de circuito cerrado, lo que frena una adopción más amplia de la tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: los servicios sostienen el doble liderazgo

Los servicios generaron el 57,40% de los ingresos de 2025 y se están expandiendo a una CAGR del 13,55% a medida que las empresas externalizan la validación del diseño y la producción de bajo volumen. El tamaño del mercado de materiales y servicios de impresión 3D para servicios se situó en USD 1,92 mil millones en 2025 y se prevé que supere los USD 4,12 mil millones en 2031. Los paquetes de suscripción de proveedores como 3Dock reducen las barreras de entrada para los usuarios intermitentes. Los materiales, aunque de menor tamaño, impulsan la innovación en servicios a través de polvos especializados de mayor margen y biopolímeros. El segmento de materiales está creciendo un 11,40% por año, impulsado por los polvos para la fusión en cama de polvo. El filamento mantuvo la mayor participación del 47,10% en 2025. El PA 12 FR sin halógenos de HP ilustra cómo los polímeros de ingeniería reducen los costos operativos en un 20% al tiempo que cumplen con las normas estrictas de retardación de llama. Los avances en filamento reciclado y pellets compuestos atraen a los clientes que buscan un menor impacto ambiental, reforzando la diferenciación impulsada por los materiales dentro de las ofertas de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: los métodos emergentes desafían a FDM

FDM/FFF mantuvo una participación de ingresos del 37,20% en 2025 gracias a su amplia base instalada y su precio accesible. El segmento aún registra un crecimiento del 10,40%, pero MJF y la deposición por aglutinante lo superan a una CAGR del 13,20%. Estas tecnologías basadas en polvo ofrecen propiedades casi isotrópicas que son adecuadas para plantillas, accesorios y tiradas de producción de volumen bajo a medio. La asociación de deposición por aglutinante de HP e INDO-MIM está escalando piezas metálicas que superan la validación aeroespacial, lo que indica su preparación para la producción en serie.

SLA, DLP y SLS siguen siendo relevantes para modelos dentales de precisión y dispositivos médicos. Los sistemas EOS fabrican implantes craneales específicos para cada paciente en cuestión de días, mejorando el rendimiento hospitalario. La Fabricación Aditiva por Arco de Hilo, actualmente un nicho, está ganando terreno para grandes estructuras de titanio en los sectores de energía y marítimo, como lo demuestra la expansión financiada de MX3D.

Por forma (materiales): el polvo asciende

El filamento dominó con una participación del 47,10% en 2025, pero los formatos en polvo avanzan un 12,90% anualmente, alcanzando una participación del 33,20% para 2031. Se proyecta que el tamaño del mercado de materiales y servicios de impresión 3D para polvos supere los USD 3,55 mil millones para 2031 gracias a las paletas de turbinas, los implantes ortopédicos y las celosías ligeras producidas mediante fusión en cama de polvo. La adopción de resinas se está acelerando en los nichos dental y de audiología, ayudada por formulaciones biocompatibles y esterilizables que cumplen con la norma ISO 10993. Los proveedores de sistemas de resinas también están formulando materias primas de origen vegetal que responden a las directivas de la UE sobre reciclabilidad, lo que demuestra cómo los imperativos de sostenibilidad orientan la investigación y el desarrollo de materiales.

Por aplicación: las piezas funcionales acortan la brecha

El prototipado conservó el 41,30% de los ingresos en 2025, pero las piezas funcionales impresas en polímeros y metales de nivel productivo están creciendo a una CAGR del 13,40%. Se espera que la participación del mercado de materiales y servicios de impresión 3D vinculada a las piezas funcionales alcance el 39,10% para 2031. Los intercambiadores de calor, los soportes para satélites y los implantes quirúrgicos ilustran la migración hacia la producción de uso final. El utillaje le sigue, con moldes de inyección con enfriamiento conformal y pinzas robóticas que ahorran tiempo de entrega y peso. BMW redujo un 25% la masa de las pinzas, disminuyendo el CO₂ por ciclo y validando el retorno de inversión del utillaje impreso. Los alineadores dentales y los insertos ortopédicos forman otro nicho de rápido crecimiento, que se beneficia de iteraciones rápidas de diseño específicas para cada paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la atención médica gana impulso

El sector aeroespacial y de defensa lideró con el 29,30% de los ingresos en 2025, respaldado por las inversiones de GE Aerospace y Airbus. La FA de metales certificada acorta los plazos de entrega de piezas de repuesto y reduce las relaciones de compra a vuelo. Sin embargo, la atención médica exhibe la CAGR más rápida del 13,30%, ya que los hospitales adoptan la impresión en el punto de atención para modelos anatómicos e implantes. Se prevé que el tamaño del mercado de materiales y servicios de impresión 3D asignado a la atención médica aumente de USD 0,46 mil millones en 2025 a USD 1,24 mil millones para 2031. Los clientes del sector automotriz y de e-movilidad aprovechan la extrusión híbrida y MJF para soportes, carcasas y personalización de interiores. Los productos de consumo, los equipos industriales y la construcción representan participaciones menores, pero están escalando a medida que los minoristas prueban la personalización masiva y los constructores despliegan encofrados impresos para vertidos de hormigón complejos.

Análisis geográfico

América del Norte representó el 39,20% de los ingresos de 2025. Los programas de defensa aceleran la calificación de la FA de metales, y la expansión de capacidad de USD 1.000 millones de GE Aerospace fortalecerá las cadenas de suministro de FA nacionales. Los hospitales adoptan modelos anatómicos impresos que reducen el tiempo quirúrgico hasta en un 30%, añadiendo tracción desde el sector de la atención médica. Europa ocupa la segunda posición más grande, impulsada por la base instalada de Alemania y los incentivos de la UE para materiales reciclables. El proyecto de Fraunhofer que convierte residuos de polipropileno en filamento ilustra la innovación impulsada por políticas. La designación de España como país socio de Formnext 2025 subraya el renacimiento manufacturero de la región y su orientación exportadora. Asia Pacífico es la región de más rápido crecimiento con una CAGR del 14,45%. China despliega FA para automoción, electrónica e implantes de cadera, mientras que Japón enfatiza el utillaje de precisión. Las subvenciones gubernamentales, un profundo ecosistema manufacturero y el creciente gasto en atención médica sustentan la demanda. Los mercados emergentes de América del Sur y Oriente Medio utilizan FA para repuestos de petróleo y gas y piezas aeroespaciales, proporcionando nodos de crecimiento adicionales, aunque más pequeños.

Panorama competitivo

El sector sigue siendo moderadamente fragmentado. Las principales plataformas incluyen HP, Stratasys, 3D Systems, EOS y Desktop Metal, aunque la consolidación es evidente. La adquisición de Desktop Metal y Markforged por parte de Nano Dimension combina carteras de impresoras complementarias y competencias en ciencia de materiales, lo que señala un giro hacia la escala y la estandarización.

La diferenciación depende de los polvos propietarios, los polímeros reciclables y la optimización de parámetros de impresión impulsada por inteligencia artificial. El PA 12 FR de HP exhibe un 60% de reutilización del polvo y un costo total de propiedad un 20% menor, lo que refleja el doble impulso hacia el ahorro de costos y la sostenibilidad. Las oficinas de servicios invierten en simulación y posprocesamiento automatizado para reducir la mano de obra y garantizar la repetibilidad. Las empresas emergentes se centran en aplicaciones de nicho como la bioimpresión de silicona y los compuestos de fibra continua de gran formato, desafiando a los actores establecidos en agilidad y experiencia en el dominio.

Los canales de innovación integran cada vez más la monitorización basada en sensores y los algoritmos de aprendizaje automático que predicen la calidad de las piezas en tiempo real. Los proveedores que combinan hardware, materiales calificados, software y ecosistemas de servicios están mejor posicionados para capturar ingresos por suscripción en todos los sectores verticales.

Líderes de la industria de materiales y servicios de impresión 3D

Ultimaker BV

3D Systems, Inc.

Höganäs AB

Arkema SA

Royal DSM (Covestro)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: MX3D recaudó EUR 7 millones para escalar la capacidad de Fabricación Aditiva por Arco de Hilo

- Abril de 2025: 3D Systems presentó Figure 4 Tough 75C FR Black y mejoras de eficiencia para sus impresoras EXT Titan.

- Abril de 2025: HP lanzó PA 12 FR sin halógenos y amplió la colaboración automotriz con Blazin Rodz

- Febrero de 2025: España fue nombrada país socio de Formnext 2025, destacando su creciente sector de FA

Alcance del informe global del mercado de materiales y servicios de impresión 3D

El alcance del mercado estudiado se caracteriza por tipos de tecnología como la Estereolitografía (SLA), el Modelado por Deposición Fundida (FDM), la Fusión por Haz de Electrones, el Procesamiento Digital de Luz, la Sinterización Láser Selectiva (SLS) y otras tecnologías, por tipos de material como metal, plástico, cerámicas y otros tipos de materiales, por tipos de industria de usuario final como automotriz, aeroespacial y defensa, atención médica, construcción y arquitectura, energía, alimentación y otras industrias de usuario final, y por geografía.

| Materiales | Plásticos (PLA, ABS/ASA, PETG, fotopolímeros) |

| Metales (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L) | |

| Cerámicas (alúmina, circonia, nitruro de silicio) | |

| Compuestos y otros (fibra de carbono, biopolímeros) | |

| Servicios | Prototipado rápido |

| Utillaje y accesorios | |

| Fabricación de producción / puente | |

| Servicios de diseño e ingeniería |

| FDM / FFF |

| SLS / SLA / DLP |

| MJF y deposición por aglutinante |

| DMLS / EBM / L-PBF |

| Otros emergentes (LCD, CLIP, WAAM) |

| Filamento |

| Polvo |

| Líquido / Resina |

| Prototipado |

| Piezas funcionales |

| Utillaje y moldes |

| Implantes dentales y ortopédicos |

| Aeroespacial y defensa |

| Automotriz y e-movilidad |

| Atención médica y ciencias de la vida |

| Maquinaria industrial |

| Productos de consumo y electrónica |

| Construcción y arquitectura |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por oferta | Materiales | Plásticos (PLA, ABS/ASA, PETG, fotopolímeros) |

| Metales (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L) | ||

| Cerámicas (alúmina, circonia, nitruro de silicio) | ||

| Compuestos y otros (fibra de carbono, biopolímeros) | ||

| Servicios | Prototipado rápido | |

| Utillaje y accesorios | ||

| Fabricación de producción / puente | ||

| Servicios de diseño e ingeniería | ||

| Por tecnología | FDM / FFF | |

| SLS / SLA / DLP | ||

| MJF y deposición por aglutinante | ||

| DMLS / EBM / L-PBF | ||

| Otros emergentes (LCD, CLIP, WAAM) | ||

| Por forma (materiales) | Filamento | |

| Polvo | ||

| Líquido / Resina | ||

| Por aplicación | Prototipado | |

| Piezas funcionales | ||

| Utillaje y moldes | ||

| Implantes dentales y ortopédicos | ||

| Por usuario final | Aeroespacial y defensa | |

| Automotriz y e-movilidad | ||

| Atención médica y ciencias de la vida | ||

| Maquinaria industrial | ||

| Productos de consumo y electrónica | ||

| Construcción y arquitectura | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de materiales y servicios de impresión 3D?

El mercado se sitúa en USD 4,17 mil millones en 2026 y se prevé que alcance USD 12,53 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los servicios se expanden a una CAGR del 13,55% porque los modelos de Impresión como Servicio eliminan los grandes costos iniciales de equipamiento.

¿Por qué MJF y la deposición por aglutinante están ganando participación?

Ofrecen mayor rendimiento y propiedades casi isotrópicas, lo que favorece la producción en serie en los sectores automotriz y de bienes de consumo.

¿Cómo utilizan los proveedores de atención médica la impresión 3D?

Los hospitales utilizan polímeros biocompatibles para imprimir implantes específicos para cada paciente y modelos anatómicos que pueden reducir el tiempo en quirófano hasta en un 30%.

¿Qué frena una adopción más amplia de la fabricación aditiva entre las pequeñas empresas?

Las fluctuaciones de precios del polvo metálico de alta pureza y la alta intensidad energética del posprocesamiento incrementan el costo total de propiedad.

Última actualización de la página el: