Tamaño y Cuota del Mercado de Mantenimiento, Soporte y Servicios Bancarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

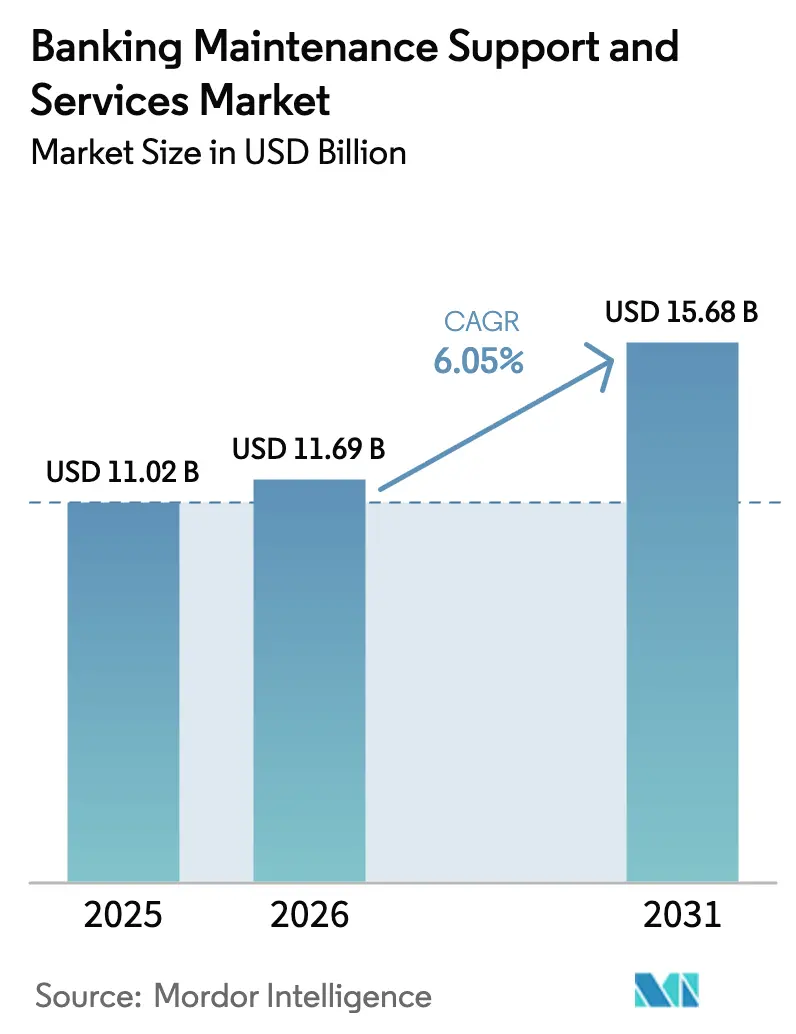

| Tamaño del Mercado (2026) | 11.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Soporte y Servicios Bancarios por Mordor Intelligence

Se espera que el tamaño del Mercado de Mantenimiento, Soporte y Servicios Bancarios crezca de USD 11,02 mil millones en 2025 a USD 11,69 mil millones en 2026 y se prevé que alcance USD 15,68 mil millones en 2031 a una CAGR del 6,05% durante 2026-2031. El mayor gasto en contratos de respuesta a incidentes, los rápidos ciclos de actualización de plataformas centrales y las regulaciones más estrictas sobre tiempo de actividad son los principales catalizadores de la demanda. Los proveedores están fusionando el mantenimiento correctivo con la monitorización de ciberamenazas, mientras que los bancos están agrupando la observabilidad, la gestión de parches y el soporte de informes regulatorios en acuerdos únicos basados en resultados. La elasticidad de la nube, los precios basados en el consumo y las arquitecturas impulsadas por API están orientando las cargas de trabajo hacia disposiciones híbridas que aún retienen los registros de misión crítica en las instalaciones. Los especialistas regionales están ganando cuota al ofrecer servicios de nube soberana y experiencia en migración ISO 20022 a medida que se acercan los plazos de cumplimiento.

Conclusiones Clave del Informe

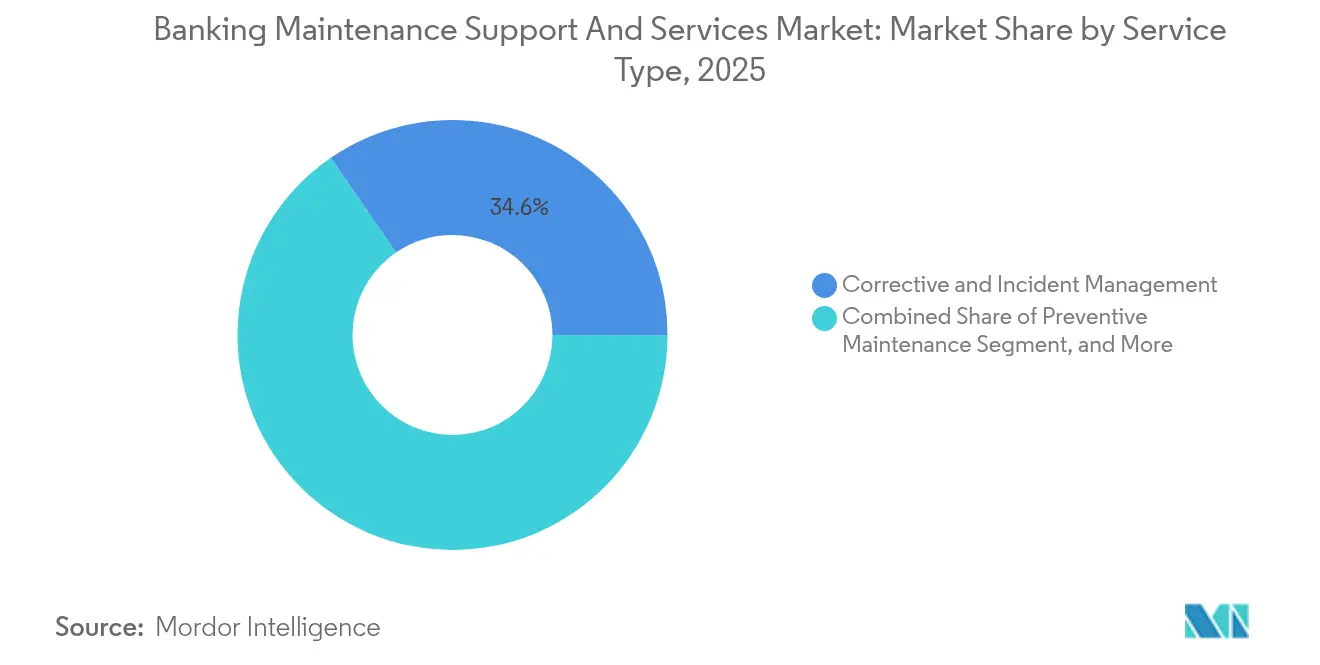

- Por tipo de servicio, los servicios de gestión correctiva y de incidentes representaron el 34,58% de la cuota del Mercado de Mantenimiento, Soporte y Servicios Bancarios en 2025, mientras que se proyecta que los servicios gestionados basados en la nube se expandan a una CAGR del 6,58% hasta 2031.

- Por modelo de implementación, los contratos on-premises representaron el 59,10% de los ingresos de 2025; sin embargo, se proyecta que los compromisos basados en la nube crezcan a una CAGR del 7,12% hasta 2031.

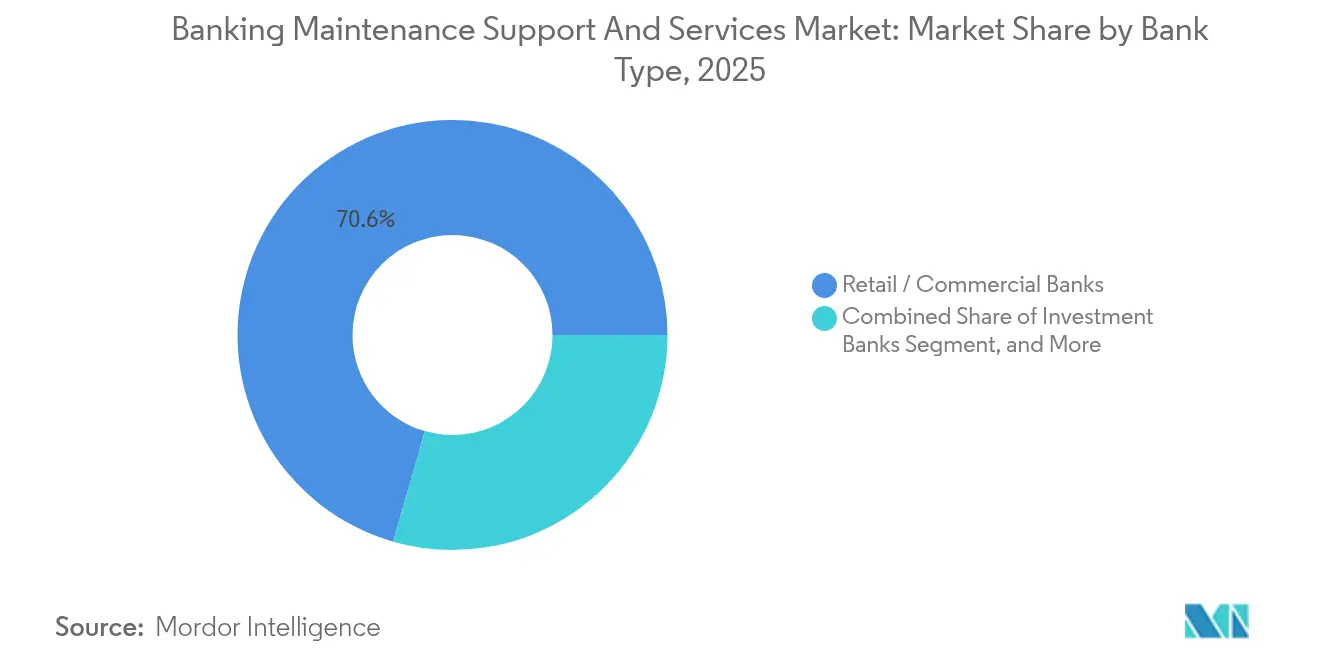

- Por tipo de banco, las instituciones minoristas y comerciales representaron el 70,55% del gasto de 2025, mientras que los bancos solo digitales y neobancos representaron el segmento de clientes de más rápido crecimiento, con una CAGR del 6,52%.

- Por componente, las plataformas de banca central representaron el 39,88% de los desembolsos de 2025, mientras que se proyecta que los sistemas de canales, ATMs, puntos de venta, sistemas en línea y móviles aumenten a una CAGR del 6,32% hasta 2031.

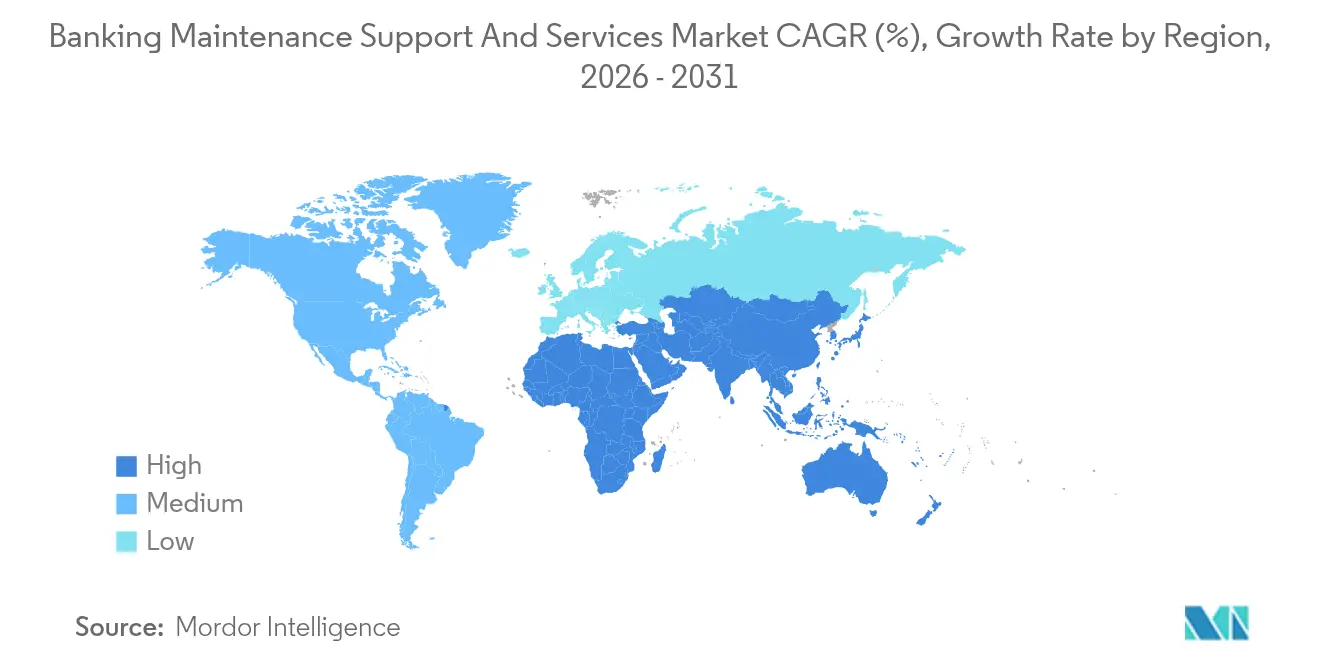

- Por geografía, Asia-Pacífico capturó el 33,05% de los ingresos globales en 2025 y se está expandiendo a una CAGR del 6,61% impulsada por el auge de los volúmenes de UPI y del yuan digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mantenimiento, Soporte y Servicios Bancarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Obsolescencia del Sistema de Banca Central | +1.2% | América del Norte, Europa, Nivel 1 Global | Mediano plazo (2-4 años) |

| Intensificación del Panorama de Ciberamenazas | +1.1% | APAC, América del Norte, Global | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para Disponibilidad 24/7 | +0.9% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| Cambio hacia Modelos Operativos X-como-Servicio | +0.8% | América del Norte, Europa Occidental, Global | Largo plazo (≥ 4 años) |

| Cadenas de Herramientas de Observabilidad Nativas de la Nube | +0.7% | América del Norte, Europa, Bancos de Nivel 1 de APAC | Mediano plazo (2-4 años) |

| Desmantelamiento de Hardware Heredado Impulsado por ESG | +0.5% | Europa, América del Norte, Japón, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Obsolescencia del Sistema de Banca Central

Los avisos de fin de vida útil para los sistemas operativos de mainframe están adelantando los plazos de actualización. IBM puso fin al soporte extendido para z/OS 2.4 en septiembre de 2024, lo que llevó a 340 bancos a migrar o aceptar costes de mantenimiento un 40% más elevados.[1]IBM Corporation, "Anuncio del Ciclo de Vida de z/OS," ibm.com Temenos declaró que el 58% de sus nuevas reservas de licencias en 2024 se originaron en la sustitución de sistemas de más de 15 años de antigüedad, con migraciones que promedian 18 meses en modo de ejecución en paralelo. FIS registró un aumento del 29% en los compromisos de consultoría de modernización central a medida que los bancos buscan plataformas conformes con ISO 20022 antes del plazo de noviembre de 2025. Están surgiendo modelos de soporte híbrido que combinan especialistas en JCL de mainframe con ingenieros de Kubernetes para garantizar la integridad de los datos durante las transiciones por etapas. El resultado es una demanda constante de equipos de mantenimiento con doble cualificación capaces de gestionar simultáneamente plataformas heredadas y nativas de la nube.

Intensificación del Panorama de Ciberamenazas

Los ataques de ransomware a entornos de banca central alcanzaron 127 eventos registrados en 2024, con demandas medias de USD 4,2 millones por incidente. La exposición de API para la banca abierta ha aumentado la vulnerabilidad, ya que los reguladores señalaron 2.300 casos de autenticación inadecuada durante las revisiones de supervisión. La adopción de la arquitectura de confianza cero se duplicó interanualmente hasta el 41%, impulsando el crecimiento de los acuerdos de retención de centros de operaciones de seguridad agrupados. Cognizant señaló que el 68% de sus clientes bancarios ahora combinan el soporte de infraestructura y ciberseguridad bajo un único SLA, difuminando los límites entre mantenimiento y defensa. Las auditorías continuas de configuración y los rápidos ciclos de aplicación de parches se han convertido, en consecuencia, en inclusiones de referencia en los contratos.

Mandatos Regulatorios para Disponibilidad 24/7

La Ley de Resiliencia Operativa Digital (DORA) de la Unión Europea entró en vigor en enero de 2025, obligando a los bancos a clasificar a los proveedores de TIC como críticos y a realizar pruebas de penetración anuales. Las normas revisadas de Gestión de Riesgos Tecnológicos de Singapur exigen una disponibilidad del canal del 99,95% y acceso regulatorio de 2 horas a los registros de incidentes. En los Estados Unidos, la Reserva Federal exige la reanudación de las operaciones críticas en 2 horas, formalizando las expectativas de restauración. Estos parámetros de referencia están impulsando contratos de soporte de nivel premium con tiempos de respuesta de 15 minutos, como lo evidencia el hecho de que el 73% de los clientes de banca comunitaria de Jack Henry los actualizaron en 2024. La responsabilidad del proveedor por el tiempo de actividad es ahora contractual en lugar de aspiracional.

Cambio hacia Modelos Operativos X-como-Servicio

Los precios basados en el consumo están desplazando a los marcos de tarifa fija. El plan de pago por transacción de Infosys cobra USD 0,0012 por llamada de API, alineando los costes con los volúmenes de carga de trabajo reales. Fiserv informó que el 34% de sus clientes de banca central transfirieron el riesgo de soporte de infraestructura y aplicaciones al proveedor a cambio de modelos de participación en los ingresos. Los algoritmos de dotación de personal predictiva de Capgemini redujeron los gastos de personal en un 19% al tiempo que elevaron la resolución en la primera llamada al 82%. Tales modelos favorecen la automatización y el AIOps para proteger los márgenes del proveedor. Los bancos se benefician de los precios elásticos, mientras que los proveedores capturan flujos de ingresos recurrentes vinculados al uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes de Cambio por Dependencia del Proveedor | -0.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Escasez de Talento de Nivel L3 para COBOL y Mainframes | -0.6% | América del Norte, Europa Occidental, Global | Largo plazo (≥ 4 años) |

| Congelación del Gasto de Capital en Bancos de Nivel 2/3 | -0.5% | América del Norte, Europa, parte de APAC | Corto plazo (≤ 2 años) |

| Aumento del Soporte de Código Abierto que Reduce los Contratos | -0.4% | APAC, América Latina, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Cambio por Dependencia del Proveedor

Las divulgaciones de Oracle muestran tarifas de salida del 18–22% del valor del contrato restante por rescisión anticipada, lo que desanima las migraciones. Un banco europeo de nivel medio gastó EUR 3,8 millones (USD 4,42 millones) en extraer 18 años de datos, extendiendo su calendario de migración a la nube en 14 meses. FIS retuvo al 94% de sus 100 principales clientes en 2024, atribuyendo el éxito de las renovaciones a la elevada fricción de cambio más que a la funcionalidad. Los formatos de datos propietarios y las restricciones de propiedad intelectual obligan a una costosa reelaboración de los módulos personalizados durante los cambios de plataforma. En consecuencia, los proveedores establecidos mantienen poder de fijación de precios a pesar del aumento de las alternativas de código abierto.

Congelación del Gasto de Capital en Bancos de Nivel 2/3

Los márgenes de interés neto de los bancos comunitarios se redujeron 42 puntos básicos en 2024, lo que resultó en una reducción del 16% en los presupuestos tecnológicos discrecionales.[2]Corporación Federal de Seguro de Depósitos, "Perfil Bancario Trimestral T4 2024," fdic.gov El treinta y ocho por ciento de los clientes de Nivel 3 de Jack Henry pospusieron las migraciones centrales, optando por una cobertura de solo parches. Los bancos cooperativos en Europa recortaron el gasto de capital en TI para mantener las ratios de capital de Nivel 1. El resultado es un mercado bifurcado en el que las instituciones de Nivel 1 modernizan agresivamente, mientras que los pares más pequeños luchan con activos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión de Incidentes Sigue Siendo el Ancla de Ingresos

Los contratos de gestión correctiva y de incidentes produjeron el mayor flujo de ingresos, representando el 34,58% del tamaño del Mercado de Mantenimiento, Soporte y Servicios Bancarios en 2025. Los bancos se enfrentan a fallos simultáneos en monolitos heredados y microservicios, lo que resulta en un elevado número de personas dedicadas a la reparación de averías y la clasificación de tickets. Sin embargo, se espera que los servicios gestionados basados en la nube crezcan a una CAGR del 6,58% hasta 2031, lo que refleja la migración hacia paquetes de suscripción que combinan capacidades de monitorización, aplicación de parches y respuesta.

El mantenimiento preventivo está siendo reemplazado por la analítica predictiva, que reduce el tiempo de inactividad programado. Los clientes de Infosys redujeron las ventanas de mantenimiento en un 34% tras implementar modelos de previsión de fallos. Los contratos de servicio de ATM ahora integran algoritmos de optimización de efectivo; NCR redujo las ejecuciones de reabastecimiento en un 28%, añadiendo renovaciones de software a los acuerdos de hardware. La demanda de gestión de parches impulsada por el cumplimiento normativo se intensificó con la publicación de PCI DSS 4.0, que reduce a la mitad las ventanas de parches permitidas, creando nuevas oportunidades de ingresos para los proveedores centrados en la automatización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Estructuras Híbridas Equilibran el Control y la Elasticidad

Las configuraciones on-premises dominaron el 59,10% del gasto de 2025, pero los contratos en la nube registrarán la CAGR más rápida del 7,12%, respaldados por el consumo escalable y el capex liberado. La cuota del Mercado de Mantenimiento, Soporte y Servicios Bancarios para los modelos on-premises se erosionará a medida que los auditores adquieran confianza en los controles de nube soberana.

Los modelos híbridos dominan los nuevos proyectos. Dos tercios de los clientes de Fiserv dividen los canales orientados al cliente entre AWS y Azure, mientras retienen la liquidación por lotes en mainframes. El soporte de mainframe de IBM ahora incluye hojas de ruta de migración, integrando a los proveedores de forma temprana en los procesos de migración lift-and-shift. Los ingenieros con doble certificación en z/OS y Kubernetes tienen una alta demanda, y las directrices de nube del BCE aclaran las necesidades de soporte híbrido al permitir a los bancos alojar cargas de trabajo no críticas en nubes públicas.

Por Tipo de Banco: Los Neobancos Redefinen la Velocidad

Los bancos minoristas y comerciales generaron el 70,55% del gasto de 2025, respaldados por redes de sucursales y flotas de ATMs que requieren soporte 24/7. Sin embargo, los bancos solo digitales y neobancos registrarán una CAGR del 6,52% hasta 2031, reformando el Mercado de Mantenimiento, Soporte y Servicios Bancarios con canalizaciones CI/CD que necesitan reversión casi en tiempo real.

Chime promedió 47 actualizaciones de código diarias en 2024, lo que exige marcos de monitorización automatizada que las cadencias de lanzamiento trimestrales heredadas no pueden igualar. La organización SRE de 180 personas de Nubank mantiene 18.000 TPS en clústeres de Kubernetes. Los bancos cooperativos comparten oficinas sectoriales para compensar las brechas de talento, mientras que los bancos de inversión pagan primas por una respuesta inferior a 5 minutos en los sistemas de negociación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente Soportado: Las Plataformas Centrales Dominan el Gasto, los Canales se Aceleran

Las plataformas centrales absorbieron el 39,88% de los presupuestos de 2025, ya que procesan depósitos, préstamos y asientos de libro mayor general que definen la resiliencia sistémica. No obstante, se espera que los componentes de canales crezcan a una CAGR del 6,32%, impulsados por ATMs biométricos, terminales POS con código QR y el creciente tráfico móvil.

La adopción de FedNow por parte de 850 bancos de los Estados Unidos ilustra cómo la liquidación en tiempo real extiende los alcances de soporte a operaciones 24/7. Diebold Nixdorf observó un aumento del 18% en los costes de mantenimiento de ATM por unidad debido al uso de hardware avanzado. Los motores de riesgo y cumplimiento aumentan los ciclos de parches, con un banco europeo de Nivel 1 que opera 14 motores AML que requieren actualizaciones trimestrales de sanciones. Descuidar los sistemas auxiliares puede provocar fallos en cascada, como aprendió un banco regional de los Estados Unidos después de que un robo de credenciales del sistema de RRHH comprometiera los registros contables centrales.

Análisis Geográfico

Asia-Pacífico registró la trayectoria de crecimiento más alta, reflejando los aumentos en el volumen de transacciones derivados del UPI de India y los proyectos piloto de moneda digital de China. Los bancos en India están negociando contratos basados en resultados vinculados al rendimiento de transacciones, lo que obliga a los proveedores a garantizar una respuesta inferior al segundo en pilas heterogéneas. Las instituciones chinas, a medida que implementan carteras de e-CNY, requieren soporte simultáneo para nodos de blockchain y plataformas centrales heredadas, lo que resulta en oleadas de contratación con doble cualificación. Los reguladores del Sudeste Asiático, incluida la MAS de Singapur, exigen una disponibilidad del canal del 99,95%, lo que impulsa la adopción de niveles de soporte premium entre los bancos digitales recién autorizados.

América del Norte sigue siendo un referente tecnológico a medida que los pagos instantáneos de FedNow migran de la liquidación nocturna a la liquidación en tiempo real. Los bancos de Nivel 1 de los Estados Unidos están acelerando la retirada de COBOL; los primeros adoptantes reportan ahorros de costes operativos del 12% tras el cambio a núcleos nativos de la nube. Los bancos canadienses, regidos por los marcos de resiliencia de OSFI, solicitan observabilidad unificada en mainframes y nubes públicas. La competencia entre proveedores se intensifica a medida que los hiperescaladores co-venden paquetes de servicios gestionados con socios especializados en cumplimiento normativo de grado financiero.

La agenda de Europa se centra en la aplicación de DORA y la estandarización ISO 20022. Los bancos se enfrentan a obligaciones superpuestas de GDPR, PSD2 y Basilea III, creando un laberinto de registros de auditoría que deben mantenerse en un plazo de dos horas para los reguladores. Los proveedores de servicios gestionados agrupan plantillas de cumplimiento, informes de incidentes automatizados y registros de riesgos de terceros en ofertas respaldadas por SLA. Los bancos nórdicos son pioneros en las migraciones a centros de datos ecológicos, ayudados por la abundante energía hidroeléctrica, vinculando las métricas de ESG a los KPIs de mantenimiento.

Panorama Competitivo

El Mercado de Mantenimiento, Soporte y Servicios Bancarios está moderadamente fragmentado, con los 10 principales proveedores controlando aproximadamente el 48% de los ingresos de 2024, lo que permite a las empresas regionales especializadas prosperar. Tata Consultancy Services aprovecha centros de 12.000 puestos en India y Europa del Este para ofrecer migración ISO 20022 y gestión de incidentes 24/7 con ahorros en costes laborales del 40–55%. Temenos se integró verticalmente mediante la adquisición de una consultoría en la nube por EUR 85 millones (USD 98,93 millones), lo que permite compromisos agrupados de software y migración que reducen la dependencia de integradores de terceros. Revolut internalizó a 320 ingenieros de plataforma para salvaguardar la experiencia del cliente, destacando cómo los neobancos priorizan el talento SRE interno.

La patente pendiente de DXC agrega telemetría de mainframes e hiperescaladores para reducir los tiempos de resolución de incidentes. El módulo de cumplimiento DORA de Intellect Design Arena genera automáticamente informes de incidentes, dirigido a bancos de nivel medio en Europa. Los ecosistemas de código abierto presionan los puntos de precio; las implementaciones de Apache Fineract permiten reducciones de costes a las que los proveedores comerciales responden con modelos de suscripción de nivel inferior.

Los proveedores de hardware tradicionales giran hacia el software y los servicios gestionados para compensar el declive en los envíos de ATMs. Diebold Nixdorf agrupa rutas de actualización biométrica con analítica de mantenimiento predictivo, mientras que IBM ofrece evaluaciones de transición a la nube dentro de los contratos de soporte de mainframe. El resultado es la convergencia entre integradores de sistemas, proveedores de software y fabricantes de equipos originales de hardware que compiten por los mismos grupos de ingresos recurrentes.

Líderes de la Industria de Mantenimiento, Soporte y Servicios Bancarios

NCR Corporation

Diebold Nixdorf, Incorporated

Fidelity National Information Services, Inc. (FIS)

Fiserv, Inc.

Temenos AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Autoridad Bancaria Europea publicó las normas técnicas finales de DORA, obligando a los bancos a clasificar a los proveedores de TIC como críticos y a realizar pruebas de penetración anuales.

- Noviembre de 2024: Tata Consultancy Services inauguró un centro de soporte bancario de 12.000 puestos en Pune, centrado en migraciones ISO 20022 para bancos europeos.

- Octubre de 2024: Fiserv destinó USD 240 millones a su plataforma central nativa de la nube, añadiendo detección de fraude en tiempo real e informes regulatorios automatizados.

- Septiembre de 2024: IBM cesó el soporte extendido para z/OS 2.4, desencadenando tarifas de mantenimiento más elevadas y acelerando los planes de migración a la nube para 340 bancos.

Alcance del Informe Global del Mercado de Mantenimiento, Soporte y Servicios Bancarios

El Mercado de Mantenimiento, Soporte y Servicios Bancarios comprende soluciones y servicios que garantizan el rendimiento continuo, la fiabilidad y la seguridad de los sistemas de TI bancarios. Abarca una amplia gama de tipos de servicios, incluidos el mantenimiento preventivo, la gestión de incidentes, los servicios gestionados de ATM, las actualizaciones de software, el soporte de cumplimiento normativo y las operaciones de infraestructura de TI, entregados a través de modelos en la nube, on-premises o híbridos. El mercado atiende a una amplia variedad de tipos de bancos, incluidos los bancos minoristas/comerciales, las instituciones cooperativas y mutuas, los bancos de inversión y los bancos solo digitales/neobancos, soportando componentes como plataformas de banca central, canales, sistemas de pago, herramientas de riesgo y cumplimiento, y sistemas auxiliares.

El Informe del Mercado de Mantenimiento, Soporte y Servicios Bancarios está segmentado por Tipo de Servicio (Mantenimiento Preventivo, Gestión Correctiva e de Incidentes, Servicios Gestionados de ATM, Actualización de Software y Gestión de Parches, Soporte de Cumplimiento Regulatorio y Auditoría, Soporte de Infraestructura de TI), Modelo de Implementación (Nube, On-Premises, Híbrido), Tipo de Banco (Minorista/Comercial, Cooperativo y Mutual, de Inversión, Solo Digital/Neobancos), Componente Soportado (Plataformas de Banca Central, Canales, Procesamiento de Pagos, Riesgo y Cumplimiento, Sistemas Auxiliares) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Mantenimiento Preventivo |

| Gestión Correctiva y de Incidentes |

| Servicios Gestionados de ATM |

| Actualización de Software y Gestión de Parches |

| Soporte de Cumplimiento Regulatorio y Auditoría |

| Soporte de Infraestructura de TI |

| Nube |

| On-Premises |

| Híbrido |

| Bancos Minoristas / Comerciales |

| Bancos Cooperativos y Mutuales |

| Bancos de Inversión |

| Bancos Solo Digitales / Neobancos |

| Plataformas de Banca Central Soportadas |

| Canales (ATM / POS / En Línea / Móvil) |

| Sistemas de Procesamiento de Pagos |

| Sistemas de Riesgo y Cumplimiento |

| Sistemas Auxiliares (CRM, Tesorería, RRHH) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Mantenimiento Preventivo | ||

| Gestión Correctiva y de Incidentes | |||

| Servicios Gestionados de ATM | |||

| Actualización de Software y Gestión de Parches | |||

| Soporte de Cumplimiento Regulatorio y Auditoría | |||

| Soporte de Infraestructura de TI | |||

| Por Modelo de Implementación | Nube | ||

| On-Premises | |||

| Híbrido | |||

| Por Tipo de Banco | Bancos Minoristas / Comerciales | ||

| Bancos Cooperativos y Mutuales | |||

| Bancos de Inversión | |||

| Bancos Solo Digitales / Neobancos | |||

| Por Componente | Plataformas de Banca Central Soportadas | ||

| Canales (ATM / POS / En Línea / Móvil) | |||

| Sistemas de Procesamiento de Pagos | |||

| Sistemas de Riesgo y Cumplimiento | |||

| Sistemas Auxiliares (CRM, Tesorería, RRHH) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Mantenimiento, Soporte y Servicios Bancarios?

El mercado se situó en USD 11,69 mil millones en 2026 y está en camino de alcanzar USD 15,68 mil millones en 2031.

¿Qué tipo de servicio atrae el mayor gasto?

Los servicios de gestión correctiva y de incidentes representaron el 34,58% de los ingresos globales en 2025.

¿Qué está impulsando un crecimiento más rápido en las implementaciones en la nube?

Los precios basados en el consumo y las necesidades de capacidad elástica están impulsando los contratos en la nube a una CAGR del 7,12% hasta 2031.

¿Por qué Asia-Pacífico está creciendo más rápido?

Los enormes volúmenes de transacciones de sistemas como el UPI de India y los proyectos piloto del yuan digital de China están impulsando la demanda de soporte 24/7.

¿Cómo están influyendo las regulaciones en los contratos de mantenimiento?

Marcos normativos como DORA de la Unión Europea y las directrices TRM de Singapur imponen estrictos requisitos de tiempo de actividad y registro de auditoría, lo que lleva a los bancos a firmar SLAs premium con tiempos de respuesta a incidentes rápidos.

¿Están afectando las plataformas de código abierto a los ingresos de los proveedores?

Sí, los núcleos con soporte de la comunidad como Apache Fineract permiten a los bancos conscientes de los costes reducir las tarifas de mantenimiento anuales, ejerciendo presión sobre los precios de los proveedores propietarios.

Última actualización de la página el: