Tamaño y Participación del Mercado de Servicios de Ingeniería de Big Data

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 105.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ingeniería de Big Data por Mordor Intelligence

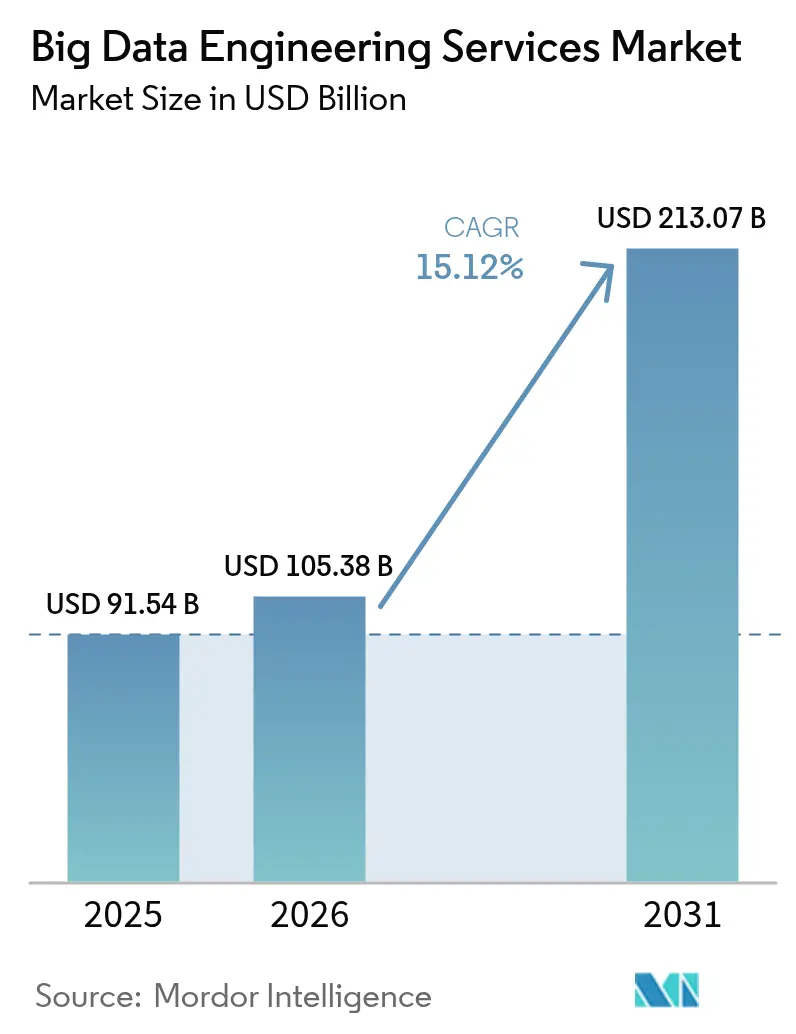

Se espera que el tamaño del mercado de servicios de ingeniería de big data crezca de USD 91,54 mil millones en 2025 a USD 105,38 mil millones en 2026, y se prevé que alcance USD 213,07 mil millones en 2031 a una CAGR del 15,12% durante 2026-2031. El creciente volumen de telemetría de sensores, flujos de redes sociales y archivos de vídeo ha impulsado a las empresas a reemplazar los almacenes de datos por lotes con canalizaciones de lakehouse en tiempo real. Las implementaciones nativas en la nube ya sustentan más del 60% de los entornos de producción, mientras que la orquestación impulsada por IA reduce los ciclos de extracción, transformación y carga de semanas a horas. Las arquitecturas híbridas están ganando terreno en sectores regulados que deben conservar registros sensibles en instalaciones locales y, al mismo tiempo, necesitan cómputo elástico para análisis no críticos. La persistente escasez de talento y el aumento de los costos de cumplimiento normativo moderan el crecimiento; sin embargo, los modelos de precios basados en resultados reducen las barreras de entrada para las pequeñas y medianas empresas, ampliando la huella del mercado de servicios de ingeniería de big data.

Conclusiones Clave del Informe

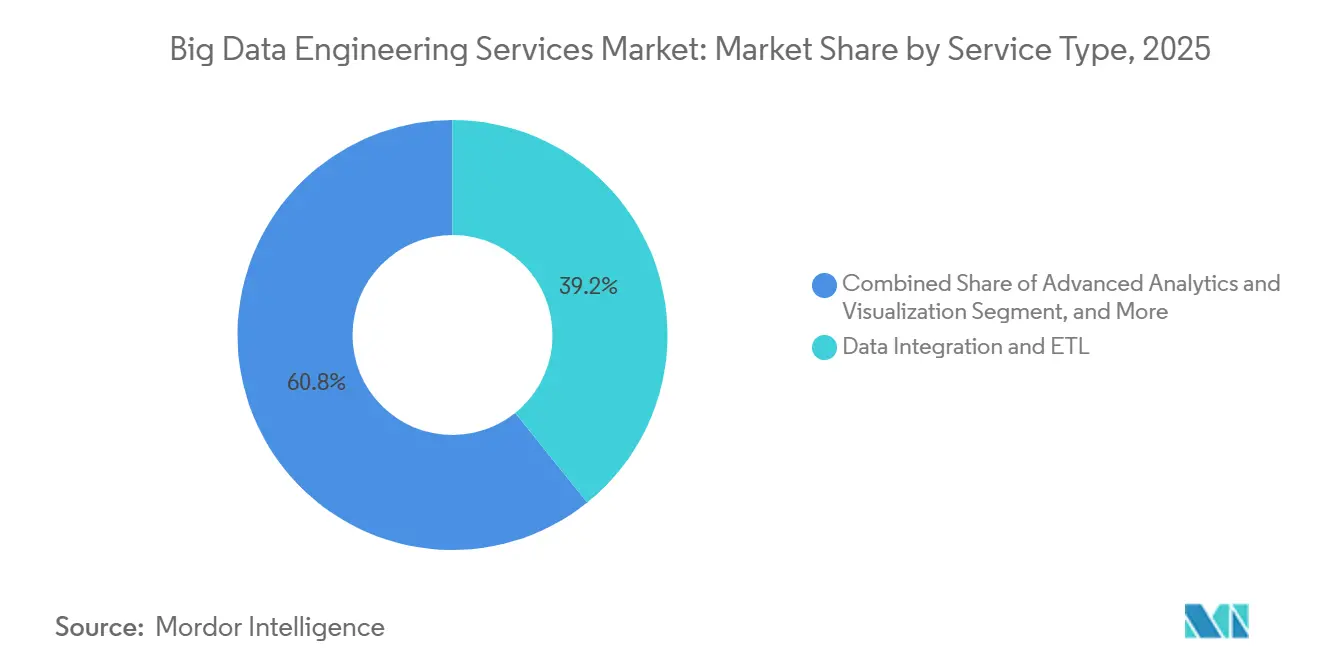

- Por tipo de servicio, Integración de Datos y ETL lideró con el 39,22% de la participación del mercado de servicios de ingeniería de big data en 2025, mientras que Análisis Avanzado y Visualización se proyecta que se expanda a una CAGR del 15,91% hasta 2031.

- Por función empresarial, Marketing y Ventas representó el 34,86% del gasto en 2025; Operaciones y Cadena de Suministro está previsto que crezca a una CAGR del 15,96% hasta 2031.

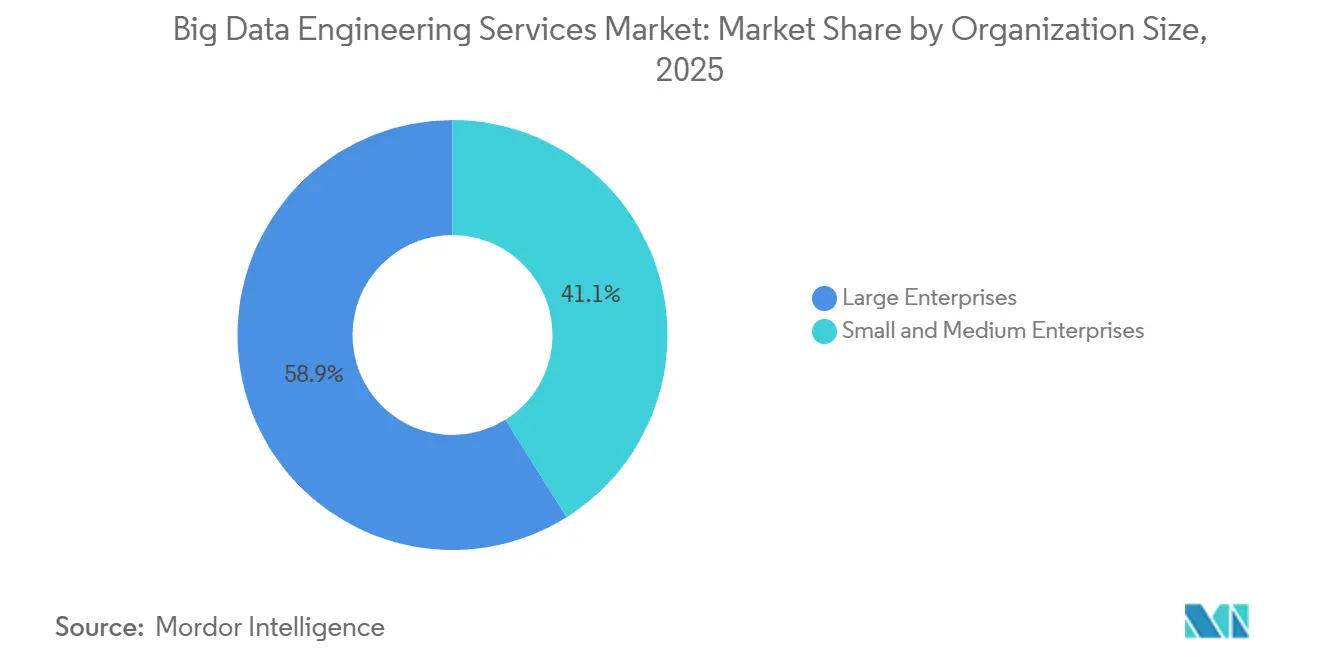

- Por tamaño de organización, las Grandes Empresas capturaron el 58,91% de la participación del mercado de servicios de ingeniería de big data en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas avancen a una CAGR del 15,56%.

- Por modo de implementación, las implementaciones en la nube representaron el 63,47% de la participación del mercado de servicios de ingeniería de big data en 2025, aunque las arquitecturas híbridas registrarán la CAGR más rápida del 15,78% hasta 2031.

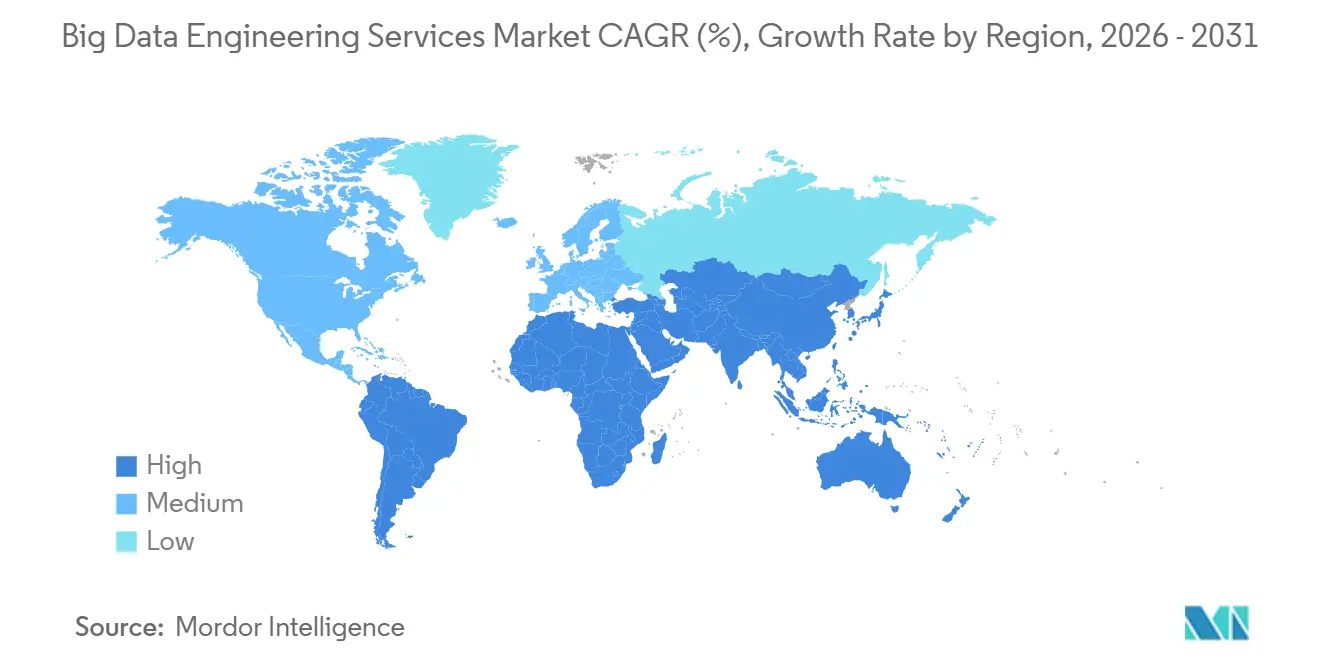

- Por geografía, América del Norte dominó con una participación del 42,38% en 2025, y se espera que Asia-Pacífico registre la CAGR más sólida del 16,14% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Ingeniería de Big Data

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Datos No Estructurados de IoT y Redes Sociales | +3.5% | Global, concentrado en el cinturón manufacturero de América del Norte y los corredores de ciudades inteligentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Contratos de Servicio Eficientes en Costos y Basados en Resultados | +2.8% | América del Norte y Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Big Data Nativas en la Nube | +3.2% | Global, liderado por América del Norte y Europa, rápida adopción en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia la Toma de Decisiones Basada en Datos | +2.5% | Europa, América del Norte, marcos emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las Canalizaciones de Datos Automatizadas por IA | +3.0% | Global, adopción temprana en el sector tecnológico de América del Norte y el comercio electrónico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mercados de Datos Específicos por Industria | +2.0% | Salud y finanzas en América del Norte, manufactura en Europa, comercio minorista en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Datos No Estructurados de IoT y Redes Sociales

Las empresas ahora ingieren lecturas de sensores en milisegundos, vídeo de vigilancia y transcripciones conversacionales que en conjunto superaron los 181 zettabytes en 2025. Las líneas de fabricación transmiten métricas de vibración de cada articulación robótica a almacenes de objetos remotos, mientras que los minoristas fusionan las imágenes de cámaras instaladas en el techo con los recibos de punto de venta para perfeccionar los planogramas.[1]Siemens AG, "Informe Anual 2025," siemens.com Los canales sociales añaden señales de sentimiento que los especialistas en marketing activan en cuestión de minutos, lo que obliga a pasar de los lotes nocturnos a las canalizaciones continuas. Las técnicas de esquema en lectura posponen el modelado hasta el momento de la consulta, evitando restricciones relacionales rígidas. El mercado de servicios de ingeniería de big data, por tanto, prioriza las plataformas de transmisión que mantienen la latencia por debajo de 1 minuto para minimizar la pérdida de clientes.

Contratos de Servicio Eficientes en Costos y Basados en Resultados

La facturación variable vinculada a las consultas procesadas o los registros analizados permite a los directores financieros alinear el gasto con los ingresos. Los acuerdos de nivel de servicio ahora garantizan un tiempo de actividad de la canalización del 99,9%, transfiriendo el riesgo a los proveedores e impulsando la automatización que reduce las horas de trabajo.[2]Accenture plc, "Informe Anual 2025," accenture.com Las empresas del mercado medio son las más beneficiadas, ya que obtienen infraestructura de datos de nivel empresarial sin impactos en el gasto de capital. Las penalizaciones por incumplimiento de los objetivos de rendimiento aumentan la responsabilidad del proveedor, fomentando el uso de aceleradores reutilizables en lugar de código personalizado. Esta realineación comercial expande el mercado de servicios de ingeniería de big data más allá de los compradores del Global 2000.

Adopción de Plataformas de Big Data Nativas en la Nube

Los diseños de lakehouse unifican el almacenamiento de objetos y la gobernanza SQL, por lo que las empresas retiran los entornos paralelos de Hadoop y relacionales. La replicación Zero-ETL mueve las transacciones de las bases de datos operativas a los almacenes analíticos en segundos, convirtiendo los informes de fin de mes en paneles casi en tiempo real. Los clústeres elásticos escalan a cero cuando están inactivos, reduciendo las facturas de infraestructura en un 60%. Los formatos de tabla abiertos como Iceberg permiten consultas de viaje en el tiempo y evolución de esquemas, consolidando la nube como la base preferida. Esta ola de adopción sustenta más de la mitad de los compromisos actuales en el mercado de servicios de ingeniería de big data.

Impulso Regulatorio hacia la Toma de Decisiones Basada en Datos

Las multas del RGPD alcanzaron los EUR 4.500 millones (USD 5.000 millones) durante 2024-2025, lo que obligó a adoptar linajes de datos trazables y gestión de consentimiento en tiempo real.[3]Junta Europea de Protección de Datos, "Informe Anual 2025," edpb.europa.eu Las leyes estatales de EE. UU. acortaron los plazos de acceso a los datos, presionando a los minoristas para que implementen capacidades de consulta instantánea. Los reguladores bancarios exigen la procedencia a nivel de características, y los auditores de atención médica demandan registros de acceso inmutables. El cumplimiento normativo ahora consume una quinta parte de los presupuestos de ingeniería de datos, aunque también impulsa la demanda de cadenas de herramientas de gobernanza entregadas como servicios gestionados. El impulso de las políticas, por tanto, refuerza la trayectoria del mercado de servicios de ingeniería de big data.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Talento en Ingeniería de Datos | −2.5% | Global, más grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Ciberseguridad y Privacidad | −2.0% | Europa, América del Norte, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de la Integración de Sistemas Heredados | −1.8% | Parques de mainframes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Economía de Egreso en la Nube y Dependencia del Proveedor | −1.5% | Empresas multinacionales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento en Ingeniería de Datos

La demanda superó a la oferta en una proporción de tres a uno en 2025, ya que las nuevas herramientas superaron los planes de estudio universitarios. Los ingenieros sénior en Silicon Valley ahora exigen paquetes de USD 250.000. Los centros en el extranjero en India y Europa del Este ofrecen alivio, aunque la sobrecarga de coordinación diluye los ahorros. La brecha impulsa precios premium para los servicios gestionados, pero también ralentiza los proyectos internos, restringiendo el mercado de servicios de ingeniería de big data en el corto plazo.

Costos de Cumplimiento de Ciberseguridad y Privacidad

El costo promedio de una brecha de seguridad alcanzó los USD 4,88 millones en 2025. El cifrado obligatorio y la rotación de claves en múltiples nubes añaden una carga operativa, reduciendo las velocidades de consulta hasta en un 40%. La evidencia de auditoría consume cientos de horas de ingeniería cada año, desviando el talento de la innovación. Estos gastos generales elevan el costo total de propiedad y pueden diferir la adopción entre organizaciones con presupuesto limitado, moderando el crecimiento del mercado de servicios de ingeniería de big data.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Núcleo de Integración, Análisis en Ascenso

Los servicios de Integración de Datos y ETL capturaron el 39,22% de la participación del mercado de servicios de ingeniería de big data en 2025, convirtiéndolos en el flujo de ingresos individual más grande dentro de la combinación de segmentos. Los clientes dependen de estos compromisos para unificar datos aislados de ERP, CRM e IoT en entornos de lakehouse, garantizando la coherencia del esquema y un linaje confiable. El tamaño del mercado de servicios de ingeniería de big data vinculado a Integración y ETL sigue siendo resiliente porque la deriva de esquemas y las peculiaridades de los sistemas heredados continúan interrumpiendo las canalizaciones, lo que requiere una refactorización constante. Mientras tanto, se proyecta que Análisis Avanzado y Visualización crezca a una CAGR del 15,91% hasta 2031, a medida que las empresas van más allá de los conocimientos descriptivos hacia modelos predictivos y prescriptivos que recomiendan acciones en tiempo real.

Las tecnologías de replicación Zero-ETL que transmiten datos operativos directamente a los almacenes analíticos están comprimiendo la latencia, aunque transfieren la propiedad de la transformación a los equipos de dominio y aumentan la complejidad de la gobernanza. Los proveedores ahora agrupan la observabilidad, la catalogación y el seguimiento del linaje con el trabajo de ingesta principal para salvaguardar la coherencia de las métricas entre las unidades de negocio. Las verificaciones automatizadas de calidad de datos señalan registros duplicados o lecturas de sensores fuera de rango antes de que contaminen los paneles ejecutivos, reforzando la demanda de plataformas integradas. Como resultado, los compradores favorecen cada vez más las ofertas de un solo proveedor que abarcan desde la ingesta hasta la visualización, comprimiendo los ciclos de adquisición y reduciendo la proliferación de proveedores dentro del mercado de servicios de ingeniería de big data.

Por Función Empresarial: Marketing al Mando, Operaciones en Aceleración

Marketing y Ventas representó el 34,86% del mercado de servicios de ingeniería de big data en 2025, ya que las empresas se apresuraron a construir plataformas de datos de clientes que ofrecen personalización a nivel de milisegundos. Estos proyectos integran datos de flujo de clics, centros de llamadas y puntos de venta para que los motores de recomendación puedan adaptar el contenido del sitio web sobre la marcha. La segmentación de audiencia en tiempo real exige un rendimiento de consulta inferior al segundo, lo que impulsa una fuerte inversión en almacenes de características en memoria y orquestación de transmisión. En paralelo, Finanzas aprovecha el análisis de transmisión para la detección de fraudes y los informes regulatorios, mientras que Recursos Humanos pilota modelos de predicción de rotación, aunque las sensibilidades de privacidad en Europa ralentizan estos últimos.

Se prevé que las cargas de trabajo de Operaciones y Cadena de Suministro se expandan a una CAGR del 15,96%, posicionándolas como la función empresarial de más rápido crecimiento hasta 2031. Los algoritmos de mantenimiento predictivo analizan la telemetría de IoT industrial para pronosticar fallos de equipos con días de anticipación, evitando costosos tiempos de inactividad no planificados. Los minoristas y fabricantes también integran manifiestos de envío y datos de GPS para redirigir el inventario cuando los puertos se congestionan o la geopolítica cambia. Las herramientas de ETL inverso que envían los resultados analíticos de vuelta a los sistemas operativos garantizan que los equipos de primera línea vean las puntuaciones de propensión o las alertas de riesgo donde trabajan, cerrando el ciclo de acción. Esta integración de extremo a extremo eleva a Operaciones de un centro de costos a un motor de crecimiento estratégico, ampliando su papel en el mercado de servicios de ingeniería de big data.

Por Tamaño de Organización: Las Empresas Lideran, las Pymes Ganan Ritmo

Las Grandes Empresas representaron el 58,91% de la participación del mercado de servicios de ingeniería de big data en 2025, impulsadas por migraciones a la nube plurianuales que a menudo superan los USD 50 millones en gasto. Estas organizaciones priorizan a los proveedores con entrega global, soporte 24/7 y certificaciones de seguridad exhaustivas, lo que inclina los contratos hacia los integradores de primer nivel. Los largos ciclos de presupuestación y las complejas revisiones de gobernanza amplían los plazos de los proyectos; sin embargo, una vez en marcha, los contratos pueden abarcar cinco años y cientos de cargas de trabajo, asegurando ingresos predecibles para los proveedores de servicios.

Las Pequeñas y Medianas Empresas registrarán una sólida CAGR del 15,56% hasta 2031, a medida que los precios de consumo alinean el gasto con el crecimiento de los ingresos. Las herramientas de canalización de datos de bajo código permiten a equipos de ingeniería de diez personas alcanzar una madurez que antes estaba reservada para empresas con 100 ingenieros, reduciendo el tiempo de obtención de información de meses a días. Los servicios gestionados con precios por filas procesadas o consultas ejecutadas reducen aún más las barreras de entrada y evitan la escasez de talento. Sin embargo, las pymes siguen siendo cautelosas ante la dependencia del proveedor derivada de capas de transformación propietarias, lo que impulsa modelos operativos híbridos que combinan marcos de código abierto con aceleradores comerciales. Este cuidadoso equilibrio subraya la creciente oportunidad de ofertas de tamaño adecuado dentro del mercado de servicios de ingeniería de big data.

Por Modo de Implementación: Nube Dominante, Híbrido en Auge

Las implementaciones en la nube representaron el 63,47% de los ingresos del mercado de servicios de ingeniería de big data en 2025, a medida que las empresas adoptaron la elasticidad gestionada, el escalado automatizado y los menores costos iniciales. Las plataformas de lakehouse gestionadas eliminan los ciclos de actualización de hardware y la gestión de parches, liberando a los ingenieros para que se centren en el desarrollo de modelos en lugar del mantenimiento de la infraestructura. Las zonas de disponibilidad multirregión también sustentan las estrategias globales de recuperación ante desastres, un requisito esencial para los negocios digitales siempre activos.

Sin embargo, se prevé que los modelos de implementación híbrida alcancen la CAGR más alta del 15,78%, porque las industrias reguladas deben conservar los registros sensibles en las instalaciones locales mientras aprovechan la capacidad de ráfaga en la nube para análisis no sensibles. Las instituciones financieras a menudo mantienen los libros de transacciones en centros de datos locales, pero envían las simulaciones de riesgo a clústeres de GPU en la nube pública, combinando el cumplimiento normativo con la elasticidad de cómputo. Los dispositivos de borde con estado en las plantas de fabricación también transmiten solo telemetría resumida a los almacenes en la nube, minimizando los costos de egreso y satisfaciendo las demandas de latencia. Los motores analíticos basados en Kubernetes prometen portabilidad entre entornos, pero requieren habilidades avanzadas de DevOps, creando nuevas oportunidades de asesoramiento. Esta estrategia de doble huella amplía la demanda total direccionable y consolida las soluciones híbridas como un vector de crecimiento crítico para el mercado de servicios de ingeniería de big data.

Análisis Geográfico

América del Norte contribuyó con el 42,38% de los ingresos de 2025 gracias a la densa presencia de hiperescaladores en regiones de energía de bajo costo y un mosaico de leyes estatales de privacidad que requieren una gobernanza detallada. El capital de riesgo continúa financiando comercializaciones de código abierto, alimentando un canal de objetivos de adquisición para los integradores globales. Canadá lidia con las evaluaciones de transferencia de datos transfronterizos bajo la PIPEDA, mientras que el auge del nearshoring en México impulsa los proyectos de telemetría de cadena de suministro.

Asia-Pacífico está destinada a ser la región de más rápido crecimiento, con una CAGR del 16,14%. El fondo India Digital inyecta USD 1.200 millones en infraestructura de datos nacional, y los subsidios provinciales de China compensan la mitad de los costos de migración para los fabricantes estatales. Japón exige gemelos digitales en las plantas automotrices para 2026, impulsando el trabajo de integración de IoT. Corea del Sur extiende los derechos de los sujetos a la transparencia algorítmica, aumentando la demanda de canalizaciones de IA explicable. Australia designa los centros de datos como infraestructura crítica, lo que desencadena proyectos de seguridad gestionada agrupados con servicios de ingeniería.

Europa sigue gobernada por el RGPD, que impuso multas por EUR 4.500 millones (USD 5.000 millones) durante 2024-2025, haciendo que el linaje y la gestión del consentimiento sean innegociables. Alemania aplica normas de instalaciones locales para la infraestructura crítica, Francia financia una nube soberana, y la adecuación post-Brexit del Reino Unido sigue siendo provisional, añadiendo incertidumbre. América del Sur comienza con la LGPD de Brasil, mientras que los fondos soberanos de Oriente Medio financian centros de datos de hiperescala como parte de iniciativas de ciudades inteligentes. África registra proyectos piloto en Sudáfrica y Nigeria, aunque las redes eléctricas poco confiables restringen una adopción más amplia.

Panorama Competitivo

El mercado de servicios de ingeniería de big data está moderadamente fragmentado, con los 10 principales proveedores representando aproximadamente el 45% de la participación de mercado. Accenture, IBM y Cognizant aprovechan los centros de entrega globales para el soporte de seguimiento solar, mientras que los hiperescaladores difuminan las líneas entre el software y la consultoría al incorporar servicios profesionales en las suscripciones de plataforma. Los grandes actores indios como Tata Consultancy Services e Infosys compiten en arbitraje de costos, aunque la inflación salarial reduce esa ventaja.

Las consultoras especializadas como Thoughtworks y Slalom se diferencian a través de modelos de compromiso ágiles y presenciales que aceleran la transferencia de conocimiento. Los proveedores de plataformas, en particular Databricks y Snowflake, ahora contratan a ex consultores de las Cuatro Grandes para ofrecer implementaciones de extremo a extremo, desintermediando a los integradores tradicionales. Las tendencias de patentes subrayan la especialización. IBM se centra en el aprendizaje federado, mientras que Palantir avanza en la gestión de linaje basada en grafos.

Los mercados de datos específicos por industria están emergiendo como un nuevo campo de batalla. Los centros de compensación de atención médica y los agregadores de puntos de venta minoristas requieren una armonización estricta de esquemas, creando oportunidades para empresas boutique con experiencia vertical. Las certificaciones de seguridad como ISO 27001 y SOC 2 Tipo II se han convertido en requisitos mínimos, con equipos de adquisición que excluyen a los licitantes no certificados de las listas cortas.

Líderes de la Industria de Servicios de Ingeniería de Big Data

Accenture plc

Cognizant Technology Solutions Corporation

Capgemini SE

Infosys Limited

Genpact Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Snowflake lanzó Snowpark Container Services para ejecutar Python y Java personalizados dentro de su nube de datos sin egreso de datos.

- Diciembre de 2025: Databricks adquirió Tabular por USD 1.200 millones para reforzar las capacidades de tablas Iceberg.

- Noviembre de 2025: Tata Consultancy Services ganó un contrato de USD 500 millones para migrar más de 200 almacenes de Teradata a Google BigQuery para un fabricante de automóviles europeo.

- Octubre de 2025: Amazon Web Services introdujo la replicación Zero-ETL de Aurora a Redshift, reduciendo la latencia del panel a menos de un minuto.

Alcance del Informe Global del Mercado de Servicios de Ingeniería de Big Data

El Informe del Mercado de Servicios de Ingeniería de Big Data está segmentado por Tipo de Servicio (Modelado y Arquitectura de Datos, Integración de Datos y ETL, Calidad y Gobernanza de Datos, Análisis Avanzado y Visualización), Función Empresarial (Marketing y Ventas, Finanzas, Operaciones y Cadena de Suministro, Recursos Humanos), Tamaño de Organización (Pequeñas y Medianas Empresas, y Grandes Empresas), Modo de Implementación (Nube, Local, Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Modelado y Arquitectura de Datos |

| Integración de Datos y ETL |

| Calidad y Gobernanza de Datos |

| Análisis Avanzado y Visualización |

| Marketing y Ventas |

| Finanzas |

| Operaciones y Cadena de Suministro |

| Recursos Humanos |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Nube |

| Local |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Modelado y Arquitectura de Datos | ||

| Integración de Datos y ETL | |||

| Calidad y Gobernanza de Datos | |||

| Análisis Avanzado y Visualización | |||

| Por Función Empresarial | Marketing y Ventas | ||

| Finanzas | |||

| Operaciones y Cadena de Suministro | |||

| Recursos Humanos | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en ingeniería de big data a nivel mundial?

Se proyecta que los ingresos globales crezcan a una CAGR del 15,12% de 2026 a 2031, más que duplicándose de USD 105,38 mil millones en 2026 a USD 213,07 mil millones en 2031.

¿Qué regiones verán la adopción más rápida de canalizaciones de datos en tiempo real?

Asia-Pacífico lidera con una CAGR prevista del 16,14%, ya que las iniciativas públicas en India, China y Japón financian la infraestructura de datos nacional y los programas de IoT industrial.

¿Qué categoría de servicio genera actualmente los mayores ingresos?

Integración de Datos y ETL representa el 39,22% del gasto de 2025, lo que refleja la demanda persistente de conexión de diversos sistemas de origen.

¿Por qué las implementaciones híbridas crecen más rápido que la nube pura?

Las industrias reguladas mantienen los registros sensibles en instalaciones locales por razones de residencia y latencia, pero envían las cargas de trabajo no críticas a la nube para cómputo elástico, impulsando una CAGR del 15,78% en la adopción híbrida.

¿Qué tan grave es la escasez de talento en ingeniería de datos?

En 2025, la demanda superó a la oferta en una proporción de tres a uno, con ingenieros sénior que exigen una compensación total de USD 250.000, lo que empuja a muchas empresas hacia los servicios gestionados.

¿Cuál es la principal presión de cumplimiento normativo que da forma a las plataformas de datos?

La aplicación del RGPD y leyes de privacidad similares ha impuesto USD 5.000 millones en multas desde 2024, haciendo que el linaje auditable y la gestión del consentimiento sean características obligatorias.

Última actualización de la página el: