Tamaño y Participación del Mercado de Diagnóstico In Vitro de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Canadá por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro de Canadá en 2026 se estima en USD 4.250 millones, creciendo desde el valor de 2025 de USD 4.050 millones, con proyecciones para 2031 que muestran USD 5.410 millones, creciendo a una CAGR del 4,93% durante 2026-2031. El aumento del gasto sanitario, que alcanzó USD 372.000 millones en 2024, equivalente al 12,4% del PIB nacional, está creando margen para la adopción de pruebas. La demanda se amplifica aún más por una creciente carga de enfermedades crónicas, compromisos gubernamentales que superan los USD 200.000 millones para modernizar el sistema y la rápida adopción de plataformas moleculares y digitales. La consolidación entre grandes laboratorios, el giro hacia las pruebas descentralizadas y el impulso provincial hacia programas de detección preventiva están reforzando un crecimiento sostenido del volumen. La intensidad competitiva aumenta a medida que las grandes empresas globales introducen soluciones orientadas a la precisión y aprovechan la postura comparativamente flexible de Health Canada hacia las pruebas desarrolladas en laboratorio.

Conclusiones Clave del Informe

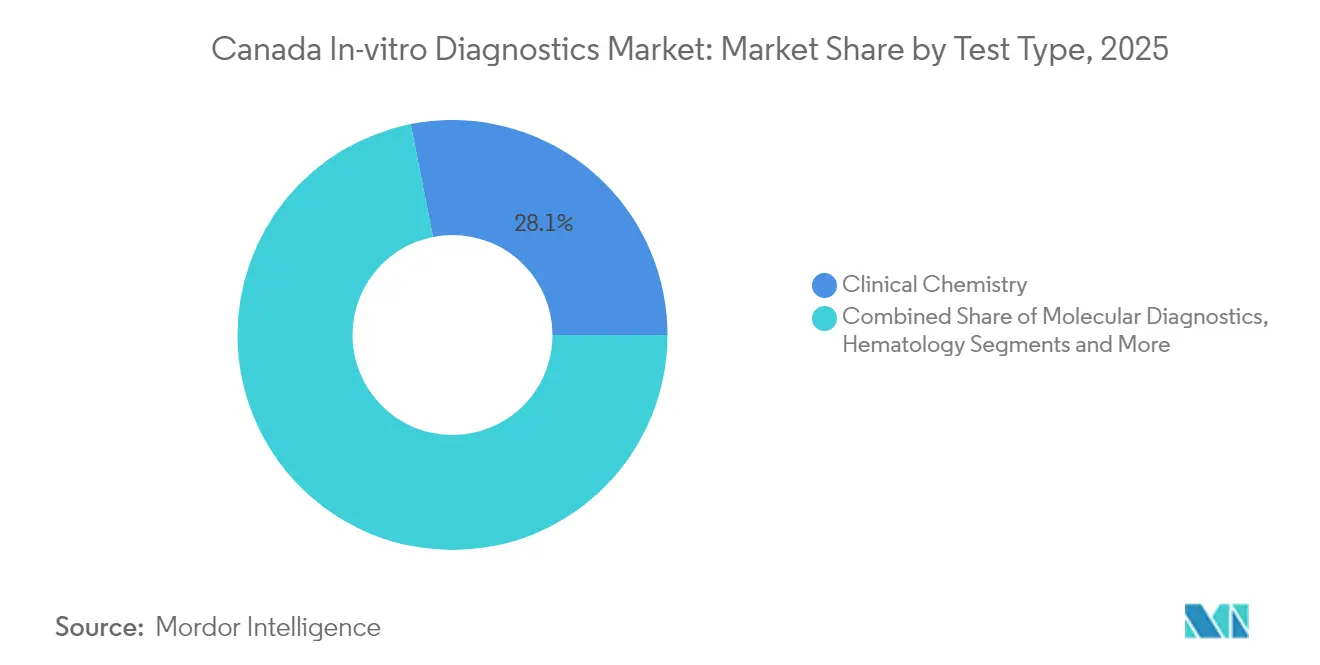

- Por tipo de prueba, la Química Clínica lideró con una participación del 28,12% en 2025, mientras que se proyecta que el Diagnóstico Molecular avance a una CAGR del 10,42% de 2026 a 2031.

- Por producto, los Reactivos y Kits capturaron el 62,14% de la participación del mercado de diagnóstico in vitro de Canadá en 2025; se prevé que el Software y los Servicios crezcan a una CAGR del 9,55% hasta 2031.

- Por usabilidad, los Dispositivos de Diagnóstico In Vitro Desechables representaron el 70,63% del tamaño del mercado de diagnóstico in vitro de Canadá en 2025, mientras que los Dispositivos de Diagnóstico In Vitro Reutilizables se expandirán a una CAGR del 9,05% hasta 2031.

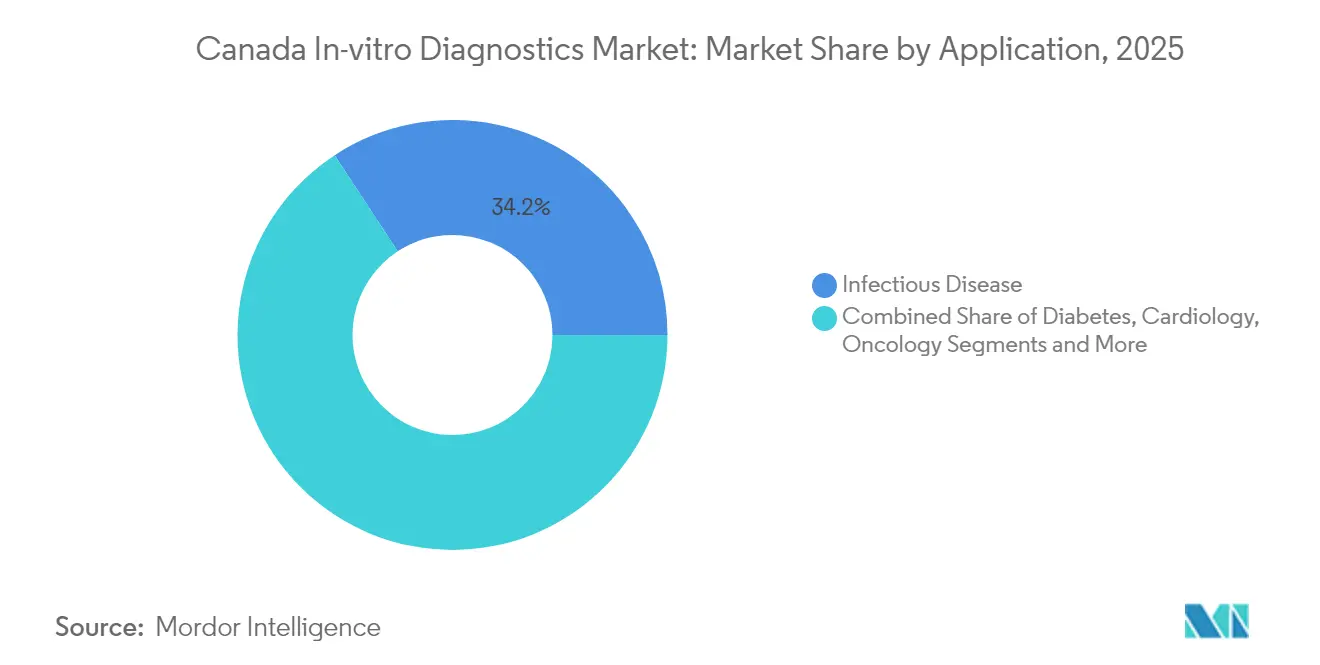

- Por aplicación, las pruebas de Enfermedades Infecciosas mantuvieron una participación de ingresos del 34,23% en 2025, pero el diagnóstico de Cáncer/Oncología crecerá más rápido a una CAGR del 10,55% hasta 2031.

- Por usuario final, los Laboratorios de Diagnóstico aseguraron una participación del 45,74% en 2025, mientras que se proyecta que los Entornos de Atención Domiciliaria crezcan más rápidamente a una CAGR del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas e Infecciosas | +1.2% | Nacional, con mayor impacto en las provincias con poblaciones envejecidas (Ontario, Quebec, Columbia Británica) | Largo plazo (≥ 4 años) |

| Expansión y Modernización de la Capacidad Sanitaria Liderada por el Gobierno | +0.9% | Nacional, con énfasis en provincias y territorios con menor cobertura de servicios | Mediano plazo (2-4 años) |

| Adopción Creciente de Tecnologías de Diagnóstico Avanzadas | +0.7% | Centros urbanos inicialmente, con expansión gradual a zonas rurales | Mediano plazo (2-4 años) |

| Programas Nacionales Favorables de Detección y Salud Preventiva | +0.5% | Nacional, con variaciones provinciales en la implementación | Mediano plazo (2-4 años) |

| Ampliación de la Cobertura de Seguro Médico, Incluidos los Beneficios Obligatorios para Expatriados | +0.4% | Nacional, con énfasis en las provincias con mayor población inmigrante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas e Infecciosas

El diecinueve por ciento de los canadienses tenía 65 años o más en 2024, una proporción que se espera aumente al 22,5% en los próximos años, intensificando la demanda de servicios de diagnóstico temprano. La COVID prolongada añade complejidad, con 1 de cada 5 adultos que reportan síntomas persistentes y 100.000 personas incapacitadas para trabajar a diciembre de 2023[1]Oficina del Asesor Científico Jefe, "Condición post-COVID y su impacto continuo", Science.gc.ca. Estas presiones superpuestas están canalizando la inversión pública y privada hacia ensayos moleculares y de punto de atención capaces de detectar condiciones crónicas e infecciosas de forma más temprana. A medida que el diagnóstico molecular penetra en los flujos de trabajo rutinarios, la demanda se desplaza de los paneles de química estática hacia pruebas genómicas y proteómicas de alto valor. Este cambio estructural sustenta el crecimiento a largo plazo en volumen y valor del mercado de diagnóstico in vitro de Canadá.

Expansión y Modernización de la Capacidad Sanitaria Liderada por el Gobierno

Las autoridades federales y provinciales han comprometido más de USD 200.000 millones en diez años para ampliar los servicios de salud familiar, eliminar retrasos, fortalecer los apoyos de salud mental y digitalizar los sistemas. Las mejoras de laboratorio y las plataformas de datos habilitadas en la nube constituyen un elemento central de esta estrategia, abriendo oportunidades para ecosistemas de pruebas integrados. La nueva orientación política para dispositivos médicos de aprendizaje automático señala la intención de Health Canada de fomentar la innovación manteniendo los estándares de seguridad. En conjunto, estas iniciativas amplían los presupuestos disponibles y aceleran los ciclos de adquisición de instrumentos y software de pruebas avanzadas en todo el mercado de diagnóstico in vitro de Canadá.

Adopción Creciente de Tecnologías de Diagnóstico Avanzadas

Los ensayos moleculares crecen al doble del ritmo general del mercado, lo que refleja su papel central en las decisiones de terapia de precisión. Una encuesta de 2024 realizada a oncólogos destacó brechas en el acceso a pruebas de biomarcadores vinculadas a la estandarización limitada y obstáculos financieros. Los fabricantes responden con plataformas como el Digital LightCycler de Roche y los ensayos de autotoma de muestras para el virus del papiloma humano, que combinan automatización, alta sensibilidad y flujo de datos sin interrupciones. Se espera que una mayor disponibilidad de la secuenciación de nueva generación integre el perfil genómico en la atención oncológica rutinaria, apoyando la expansión sostenida del mercado de diagnóstico in vitro de Canadá.

Programas Nacionales Favorables de Detección y Salud Preventiva

Las recomendaciones pancanadienses de detección neonatal publicadas en marzo de 2025 estandarizaron las pruebas para 25 condiciones, con posibilidad de añadir 29 más[2]Agencia de Medicamentos de Canadá, "Recomendaciones de Detección Neonatal", cda-amc.ca. Los proyectos piloto de patología digital en Columbia Británica, financiados con USD 2,65 millones, ilustran el impulso para aprovechar la inteligencia artificial en la detección temprana, especialmente en comunidades rurales. Las iniciativas preventivas crean una demanda predecible de kits de ensayo, reactivos y plataformas analíticas, reforzando las perspectivas a mediano plazo del mercado de diagnóstico in vitro de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad Técnica y Necesidad de Personal Especializado | -0.7% | Nacional, con mayor impacto en zonas rurales y remotas | Mediano plazo (2-4 años) |

| Alto Costo de los Equipos y Pruebas de Diagnóstico | -0.4% | Nacional, con mayor impacto en las provincias más pequeñas con presupuestos sanitarios limitados | Corto plazo (≤ 2 años) |

| Procesos Regulatorios y de Aprobación Estrictos | -0.3% | Nacional, con impacto particular en las tecnologías de diagnóstico innovadoras y las empresas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Técnica y Necesidad de Personal Especializado

Las plataformas moleculares y digitales avanzadas requieren operadores especializados, aunque la experiencia está distribuida de manera desigual. Una revisión sistemática de 2025 señaló las brechas de infraestructura y la escasez de personal como barreras clave para las pruebas moleculares en la comunidad. Los marcos de certificación promovidos por la Sociedad Canadiense de Químicos Clínicos subrayan la carga de capacitación para el despliegue generalizado de pruebas en el punto de atención. Estas limitaciones de personal ralentizan la adopción de pruebas en zonas con menor cobertura de servicios, moderando el potencial de crecimiento de la industria de diagnóstico in vitro de Canadá.

Alto Costo de los Equipos y Pruebas de Diagnóstico

Los nuevos escáneres de resonancia magnética y tomografía computarizada cuestan aproximadamente USD 2 millones, superando el límite de depreciación fiscal de USD 1,5 millones bajo el programa de Incentivo de Gastos Inmediatos. Dos tercios de los equipos de diagnóstico por imagen tienen más de cinco años, lo que genera tiempos de espera y lleva a solicitar USD 1.000 millones en mejoras de capital. La cancelación del financiamiento federal para kits de autodiagnóstico del VIH tras gastar USD 17 millones en dos años pone de manifiesto la vulnerabilidad de los programas de acceso ante las presiones fiscales. Estos vientos en contra de costos podrían frenar la expansión a corto plazo del mercado de diagnóstico in vitro de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Redefine la Práctica Clínica

La Química Clínica mantuvo el 28,12% de la participación del mercado de diagnóstico in vitro de Canadá en 2025, lo que refleja su papel consolidado en el manejo de enfermedades crónicas. El Diagnóstico Molecular, proyectado para crecer a una CAGR del 10,42%, está reformando gradualmente las vías de atención al permitir la identificación rápida de patógenos y el perfil genómico integral. Inversiones como la iniciativa PREPARED de USD 18,9 millones desplegarán pruebas moleculares en 50 sitios, integrando flujos de trabajo de PCR y secuenciación en la práctica de primera línea. La Hematología, la Microbiología, el Inmunodiagnóstico, la Coagulación y el Análisis de Orina siguen siendo fundamentales para decisiones clínicas específicas, aunque ninguno iguala la velocidad de adopción molecular. A medida que los menús de ensayos se amplían y el reembolso se estabiliza, se espera que las plataformas Moleculares reclamen una mayor proporción del tamaño del mercado de diagnóstico in vitro de Canadá para 2030.

Los analizadores de hematología sustentan el diagnóstico eficiente de trastornos sanguíneos, mientras que los laboratorios de microbiología se diversifican hacia la PCR múltiple para abordar la resistencia antimicrobiana. El Inmunodiagnóstico apoya el seguimiento autoinmune y el manejo de fármacos terapéuticos, mientras que las pruebas de coagulación ganan relevancia en una población envejecida con riesgo cardiovascular. El análisis de orina con tiras reactivas asequibles persiste en la atención primaria por su simplicidad. Sin embargo, la precisión y velocidad de la secuenciación y la PCR digital ofrecen claras ventajas clínicas, posicionando al Diagnóstico Molecular como el motor de crecimiento distintivo del mercado de diagnóstico in vitro de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Integración Digital Transforma los Ecosistemas de Pruebas

Los Reactivos y Kits generaron el 62,14% de los ingresos en 2025, subrayando su naturaleza de consumibles y su curva de demanda resiliente. Los Instrumentos enfrentan una rotación más lenta porque los presupuestos de capital siguen siendo limitados; muchas instalaciones operan analizadores heredados de más de cinco años. El Software y los Servicios, aunque de menor tamaño, registrarán la CAGR más rápida del 9,55% a medida que los laboratorios integran análisis en la nube, inteligencia artificial y automatización de flujos de trabajo. La suite navify de Roche ejemplifica el giro hacia el diagnóstico basado en datos que conecta sitios dispares y mejora las decisiones clínicas.

El refuerzo continuo de la cadena de suministro desde la pandemia ha impulsado estrategias de abastecimiento de múltiples proveedores para reactivos, mientras que los cambios fiscales propuestos para elevar el límite de gastos a USD 5 millones podrían acelerar las actualizaciones de instrumentos. En conjunto, la digitalización está ampliando el conjunto de valor más allá de la química húmeda, aumentando el potencial a largo plazo del mercado de diagnóstico in vitro de Canadá.

Por Usabilidad: Los Dispositivos Desechables Dominan a Pesar de las Preocupaciones de Sostenibilidad

Los Dispositivos de Diagnóstico In Vitro Desechables capturaron el 70,63% del segmento en 2025 gracias a los beneficios de control de infecciones y los mínimos requisitos de mantenimiento. La distribución a gran escala de pruebas de antígenos rápidos durante la COVID-19 integró los desechables en las rutinas de salud pública. Sin embargo, se prevé que los Dispositivos Reutilizables escalen a una CAGR del 9,05% a medida que los hospitales evalúan las implicaciones ambientales y de costos. Los avances en ciencia de materiales facilitan la descontaminación rigurosa, reduciendo el riesgo de contaminación y extendiendo la vida útil de los dispositivos.

Health Canada regula ambas categorías bajo el Reglamento sobre Dispositivos Médicos (SOR/98-282), con una clasificación basada en el riesgo que dicta los umbrales de evidencia. Las directrices de adquisición orientadas a la sostenibilidad pueden impulsar a los laboratorios hacia analizadores reutilizables donde sea factible, equilibrando gradualmente la combinación de usabilidad dentro del mercado de diagnóstico in vitro de Canadá.

Por Aplicación: La Oncología de Precisión Impulsa la Innovación en Diagnóstico

Los ensayos de Enfermedades Infecciosas lideraron con una participación de ingresos del 34,23% en 2025, respaldados por la ampliación de la capacidad de pruebas para virus respiratorios. Se prevé que las pruebas de Cáncer/Oncología superen a todas las demás aplicaciones con una CAGR del 10,55%, impulsadas por protocolos de terapia guiada por biomarcadores y financiamiento como el programa de subvenciones de USD 1,1 millones de Pfizer Canada. Los segmentos de Diabetes, Cardiología, Autoinmune, Nefrología, Detección en Sangre y Prenatal continúan atendiendo necesidades específicas de la población, aunque la escalada de la oncología en volumen y complejidad de pruebas influirá cada vez más en la combinación de ingresos.

La propuesta de red nacional de perfil molecular de USD 25 millones tiene como objetivo estandarizar el diagnóstico oncológico, ampliando potencialmente el acceso de los pacientes y reduciendo las disparidades geográficas. Estas iniciativas consolidan el papel de la oncología como catalizador principal de la expansión del tamaño del mercado de diagnóstico in vitro de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Disrumpen los Modelos Tradicionales

Los Laboratorios de Diagnóstico representaron el 45,74% del volumen de pruebas en 2025, fortalecidos por la planificada adquisición de LifeLabs por parte de Quest Diagnostics por CAD 1.350 millones. Los Hospitales y Clínicas mantienen una demanda sustancial de ensayos de atención aguda, mientras que los Centros de Punto de Atención cierran brechas de acceso con resultados rápidos. Los Entornos de Atención Domiciliaria, proyectados para crecer a una CAGR del 8,25%, representan la vanguardia de la atención sanitaria descentralizada. Los sensores portátiles, los paneles genéticos por correo y las pruebas rápidas guiadas digitalmente fomentan la autonomía del paciente y reducen la carga del sistema.

Los marcos de garantía de calidad, como los requisitos de auditoría del MDSAP, se están adaptando para cubrir las plataformas descentralizadas. A medida que el reembolso se pone al día, se espera que las pruebas domiciliarias representen una mayor proporción del mercado de diagnóstico in vitro de Canadá.

Análisis Geográfico

Ontario, Quebec y Columbia Británica representan colectivamente más de la mitad de los ingresos del mercado de diagnóstico in vitro de Canadá, lo que refleja poblaciones densas, hospitales universitarios y centros de investigación. Alberta y Saskatchewan contribuyen con un volumen significativo a través de redes de laboratorios centralizados que atienden a comunidades ampliamente dispersas. Las provincias atlánticas y los territorios se quedan atrás en términos absolutos, pero están experimentando una adopción superior al promedio de dispositivos de punto de atención debido a las limitaciones de infraestructura. Los programas gubernamentales dirigidos a regiones con menor cobertura de servicios están canalizando fondos hacia clínicas móviles y laboratorios conectados a la nube, reduciendo gradualmente las brechas de servicio. Los centros urbanos lideran la adopción temprana de ensayos moleculares, mientras que las zonas rurales dependen inicialmente de los paneles de química tradicionales debido a las limitaciones de personal. Se espera que las inversiones en banda ancha y servicios provinciales en la nube redistribuyan la capacidad de pruebas digitales durante el horizonte de pronóstico. La red de vigilancia de patógenos PREPARED, que opera en 50 sitios en todo el país, ejemplifica las iniciativas nacionales diseñadas para armonizar los estándares de diagnóstico y el intercambio de datos en tiempo real. En conjunto, la expansión geográfica de las pruebas avanzadas sustentará un crecimiento sostenido en la penetración del mercado de diagnóstico in vitro de Canadá en todas las provincias.

Panorama Competitivo

Los principales fabricantes —Becton, Dickinson and Company, Abbott, Siemens Healthineers y Danaher— poseen una porción considerable del mercado de diagnóstico in vitro de Canadá, lo que les permite ventajas de escala en I+D, distribución y asuntos regulatorios. Las presiones competitivas se intensificaron después de que Quest Diagnostics se moviera para adquirir LifeLabs, incorporando 382 centros de recolección y 16 laboratorios bajo su paraguas y señalando una expansión agresiva de las grandes empresas estadounidenses en el territorio canadiense. Se espera que los actores emergentes persigan segmentos de nicho como la biopsia líquida o el análisis de imágenes habilitado por inteligencia artificial para diferenciarse.

La innovación sigue siendo el arma principal: las plataformas cobas HPV de autotoma de muestras y Digital LightCycler de Roche apuntan a nichos de alto crecimiento en salud de la mujer y detección de mutaciones raras. Siemens está integrando analizadores Atellica CI para laboratorios de volumen medio, mientras que Abbott amplía las carteras de punto de atención hacia entornos domiciliarios. La supervisión más ligera de Health Canada sobre las pruebas desarrolladas en laboratorio, en relación con las inminentes regulaciones de la Administración de Alimentos y Medicamentos, ofrece a los laboratorios nacionales flexibilidad para asociarse con empresas de diagnóstico en ensayos a medida, lo que podría reducir las barreras de entrada para las pymes innovadoras.

La competencia de precios sigue siendo moderada debido a la importancia de los contratos de servicio de reactivos agrupados y los costos técnicos de cambio asociados con las plataformas de analizadores. Sin embargo, las coaliciones de compras entre las autoridades sanitarias provinciales están negociando descuentos por volumen, empujando a los proveedores hacia modelos de precios basados en el valor y acuerdos de servicio integrados. Durante el período de pronóstico, la conectividad digital, la automatización y las plataformas moleculares de muestra a respuesta definirán la ventaja competitiva dentro del mercado de diagnóstico in vitro de Canadá.

Líderes de la Industria de Diagnóstico In Vitro de Canadá

Bio-Rad Laboratories Inc.

Danaher Corporation

Siemens Healthineers

Abbott Laboratories

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Agencia de Medicamentos de Canadá emitió recomendaciones pancanadienses de detección neonatal que cubren 25 condiciones y señalan una futura expansión a 54 condiciones, creando nueva demanda para plataformas de pruebas de enfermedades raras.

- Febrero de 2025: Becton Dickinson anunció su intención de desinvertir sus divisiones de diagnóstico y ciencias de la vida, un movimiento que podría dar lugar a un nuevo competidor global para 2026 con efectos en cadena sobre la adquisición de laboratorios canadienses.

Alcance del Informe del Mercado de Diagnóstico In Vitro de Canadá

Según el alcance del informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas condiciones médicas, como enfermedades crónicas. El mercado in vitro de Canadá está segmentado por Tipo de Prueba (Química Clínica, Diagnóstico Molecular, Hematología, Inmunodiagnóstico y Otras Pruebas), Producto (Instrumento, Reactivo y Otros Productos), Usabilidad (Dispositivos de Diagnóstico In Vitro Desechables y Dispositivos de Diagnóstico In Vitro Reutilizables), Aplicación (Enfermedades Infecciosas, Diabetes, Cáncer/Oncología, Cardiología, Enfermedad Autoinmune, Nefrología y Otras Aplicaciones) y Usuarios Finales (Laboratorios de Diagnóstico, Hospitales y Clínicas, y Otros Usuarios Finales). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Química Clínica |

| Inmunodiagnóstico |

| Diagnóstico Molecular |

| Hematología |

| Microbiología |

| Coagulación |

| Análisis de Orina |

| Otras Pruebas |

| Instrumentos |

| Reactivos y Kits |

| Software y Servicios |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables |

| Enfermedades Infecciosas |

| Diabetes |

| Cáncer / Oncología |

| Cardiología |

| Trastornos Autoinmunes |

| Nefrología |

| Detección en Sangre |

| Prenatal / Prueba Prenatal No Invasiva |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Centros de Punto de Atención |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Tipo de Prueba | Química Clínica |

| Inmunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematología | |

| Microbiología | |

| Coagulación | |

| Análisis de Orina | |

| Otras Pruebas | |

| Por Producto | Instrumentos |

| Reactivos y Kits | |

| Software y Servicios | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Cáncer / Oncología | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Nefrología | |

| Detección en Sangre | |

| Prenatal / Prueba Prenatal No Invasiva | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios de Diagnóstico |

| Hospitales y Clínicas | |

| Centros de Punto de Atención | |

| Entornos de Atención Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de diagnóstico in vitro de Canadá en 2026?

Está valorado en USD 4.250 millones, lo que refleja una inversión sostenida en infraestructura de pruebas clínicas.

¿Qué tasa de crecimiento anual compuesta se proyecta para el diagnóstico in vitro de Canadá hasta 2031?

Se prevé que el sector crezca a una CAGR del 4,93%, alcanzando USD 5.410 millones al final del período.

¿Qué tipo de prueba se expande más rápidamente dentro del panorama de diagnóstico in vitro de Canadá?

El diagnóstico molecular lidera, avanzando a una CAGR del 10,42% impulsado por la demanda de medicina de precisión.

¿Qué tan dominantes son los dispositivos de diagnóstico in vitro desechables en comparación con las alternativas reutilizables en Canadá?

Los formatos desechables representan el 70,63% del uso actual, aunque los dispositivos reutilizables están creciendo a una CAGR del 9,05%.

¿Qué factores impulsan la rápida adopción de servicios de diagnóstico en entornos de atención domiciliaria en Canadá?

La preferencia del paciente por la comodidad, la expansión de la telesalud y las tecnologías confiables de punto de atención están impulsando una CAGR del 8,25% en las pruebas domiciliarias.

¿Cómo está influyendo el financiamiento federal en la adopción de diagnósticos avanzados en las provincias canadienses?

Más de USD 200.000 millones comprometidos para la modernización sanitaria están acelerando la adquisición de plataformas moleculares, herramientas digitales y sistemas de laboratorio conectados a la nube.

Última actualización de la página el: