Tamaño y Participación del Mercado de Automatización de Laboratorio para Diagnóstico In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

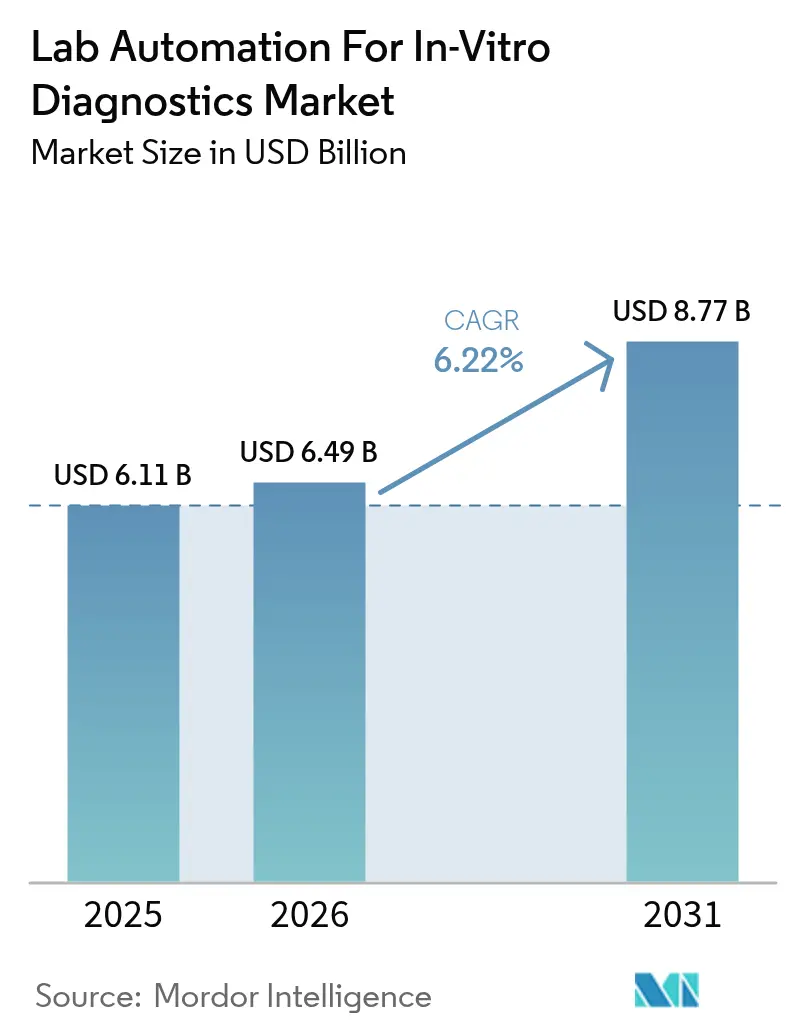

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Laboratorio para Diagnóstico In Vitro por Mordor Intelligence

El tamaño del mercado de Automatización de Laboratorio para Diagnóstico In Vitro fue valorado en USD 6,11 mil millones en 2025 y se estima que crecerá desde USD 6,49 mil millones en 2026 para alcanzar USD 8,77 mil millones en 2031, a una CAGR del 6,22% durante el período de pronóstico (2026-2031). El aumento en los volúmenes de detección de enfermedades crónicas, la persistente escasez de personal y la integración de algoritmos de calidad basados en inteligencia artificial impulsan a los laboratorios hacia plataformas completamente automatizadas de alto rendimiento. América del Norte sigue siendo la región de referencia porque una supervisión estricta acelera la adopción, mientras que Asia-Pacífico avanza con mayor rapidez a medida que las cadenas hospitalarias invierten en capacidad genómica descentralizada. La innovación en equipos se centra en formatos micro-fluídicos miniaturizados que apoyan las pruebas en el punto de atención, y el software de conectividad ocupa ahora un lugar equivalente a la robótica como criterio principal de selección. Los principales proveedores buscan la integración vertical para que los hospitales puedan adquirir módulos de pre-análisis, análisis y post-análisis de un único proveedor.

Conclusiones Clave del Informe

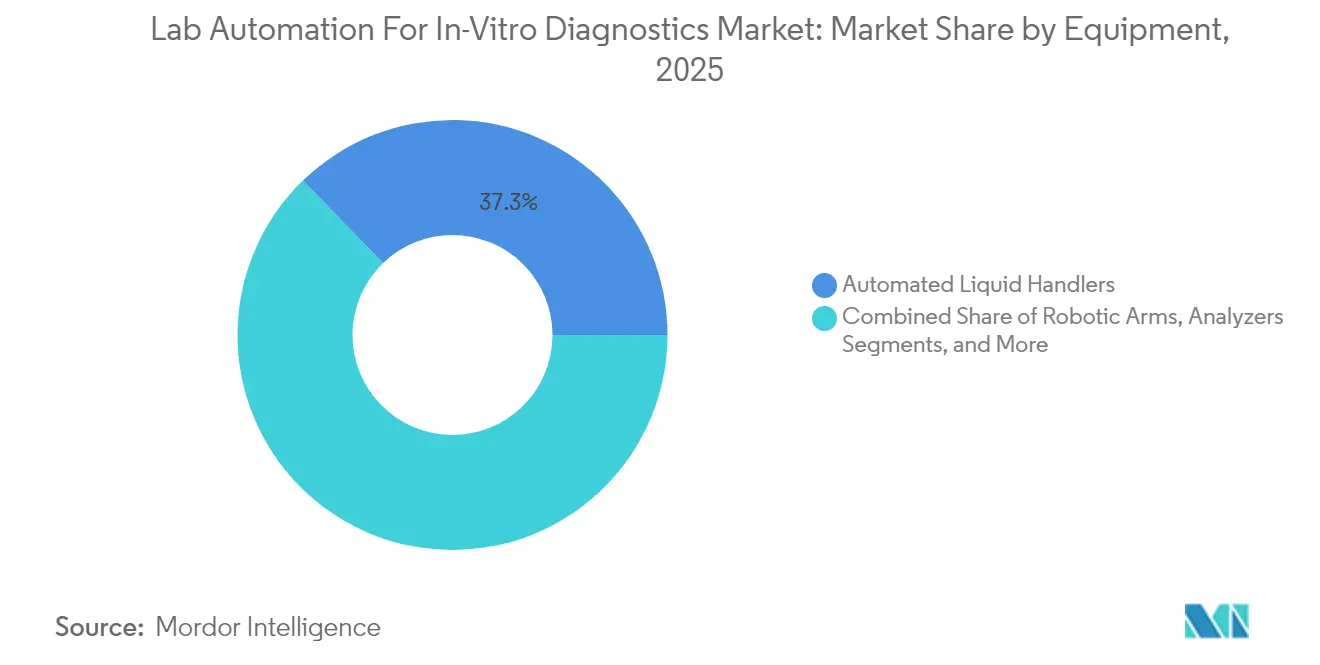

- Por equipos, los manejadores automatizados de líquidos representaron el 37,25% de la participación del mercado de Automatización de Laboratorio para Diagnóstico In Vitro en 2025, y las plataformas micro-fluídicas avanzan a una CAGR del 6,66% hasta 2031.

- Por etapa de proceso, la preparación de muestras pre-analítica lideró con una participación de ingresos del 42,20% en 2025, mientras que la gestión de datos y la conectividad registra la CAGR proyectada más alta del 6,86% hasta 2031.

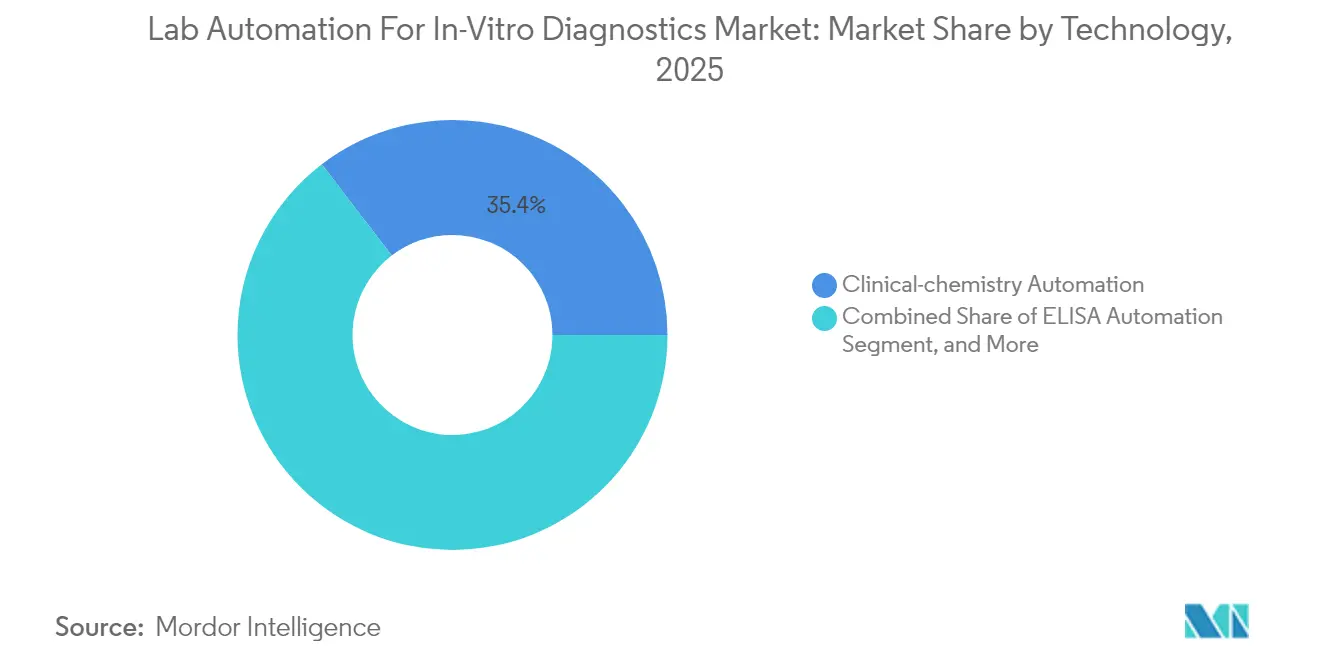

- Por tecnología, la automatización de química clínica representó el 35,40% del tamaño del mercado de Automatización de Laboratorio para Diagnóstico In Vitro en 2025, y la automatización molecular y de PCR crece a una CAGR del 7,12% hasta 2031.

- Por usuario final, los hospitales y laboratorios de referencia concentraron el 51,10% de la demanda en 2025 en el mercado de Automatización de Laboratorio para Diagnóstico In Vitro, mientras que las empresas biofarmacéuticas y de biotecnología muestran la trayectoria de crecimiento más rápida del 6,74% hasta 2031.

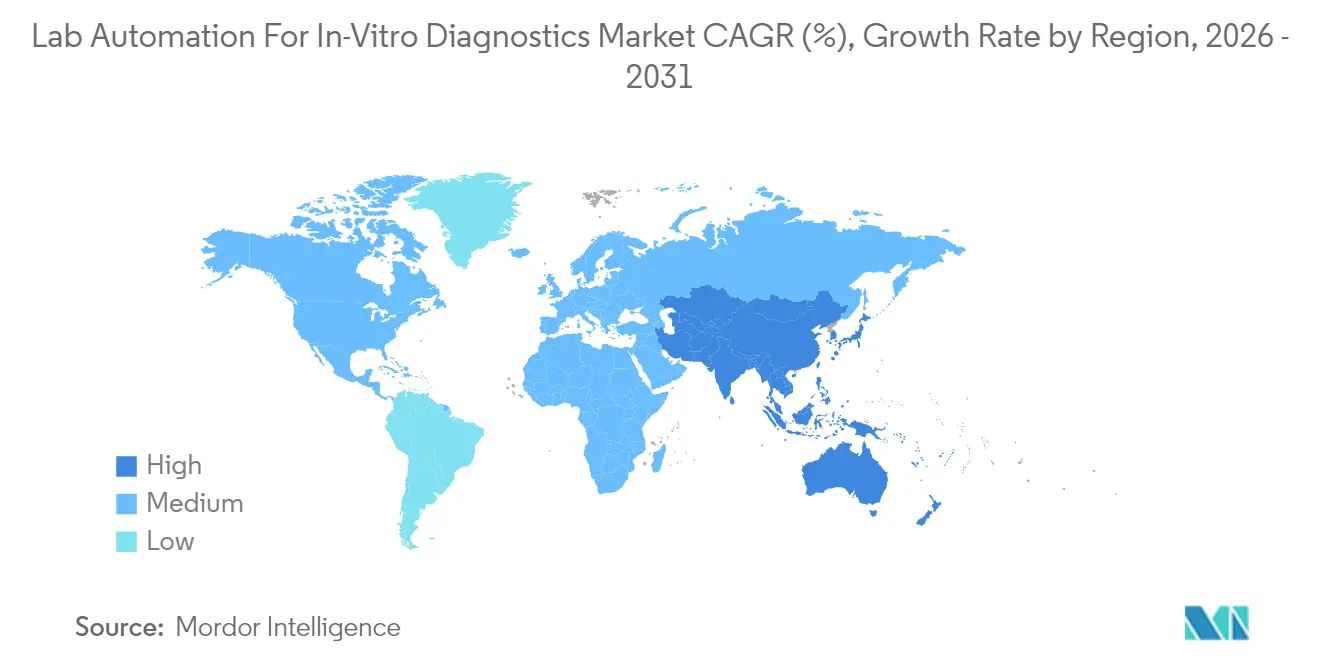

- Por geografía, América del Norte concentró el 38,20% de la demanda en 2025 en el mercado de Automatización de Laboratorio para Diagnóstico In Vitro, mientras que Asia-Pacífico muestra la trayectoria de crecimiento más rápida del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Laboratorio para Diagnóstico In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de procesamiento de muestras de alto rendimiento | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de pruebas derivados de la carga de enfermedades crónicas | +1.5% | Global, con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados que acelera la automatización | +1.8% | América del Norte y Europa principalmente, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Algoritmos de control de calidad de circuito cerrado impulsados por IA | +0.9% | América del Norte y Europa en adopción temprana, expansión global | Mediano plazo (2-4 años) |

| Descentralización de la genómica hacia laboratorios hospitalarios | +0.7% | Global, con ganancias tempranas en centros urbanos | Largo plazo (≥ 4 años) |

| Mandatos de trazabilidad EU IVDR | +0.4% | Europa principalmente, con impacto en mercados de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Procesamiento de Muestras de Alto Rendimiento

Los laboratorios centralizados procesan actualmente miles de muestras diarias, y los flujos de trabajo manuales no pueden satisfacer el crecimiento anual del 15–20% en volumen registrado desde 2024.[1]Thermo Fisher Scientific, "Resultados del Cuarto Trimestre y Año Completo 2024", thermofisher.com Las celdas de trabajo integradas abordan esta presión unificando el manejo de líquidos, la incubación y la detección en una única línea de producción. Los equipos de adquisición de sistemas de salud valoran cada vez más las métricas de muestras por hora por encima del costo de capital, desplazando las evaluaciones de licitación hacia configuraciones completamente automatizadas. El alto rendimiento también apoya una gestión de calidad consolidada, ya que un menor número de puntos de contacto reduce el riesgo de error acumulado. Los proveedores responden con diseños modulares que escalan de 500 a 5.000 muestras por turno, permitiendo a los hospitales escalonar las inversiones a medida que se amplían los menús de pruebas.

Aumento de los Volúmenes de Pruebas Derivados de la Carga de Enfermedades Crónicas

El envejecimiento de la población y las iniciativas de cribado universal generan una demanda sostenida de ensayos que rastrean la diabetes, los marcadores cardiovasculares y los biomarcadores oncológicos. Cada paciente oncológico puede requerir múltiples paneles moleculares, lo que multiplica efectivamente el número de solicitudes por encuentro clínico.[2]Abbott Laboratories, "Lanzamiento de Plataforma de Pruebas Automatizadas", abbott.com Las economías en desarrollo añaden volumen rápidamente porque los programas de salud pública extienden el diagnóstico a las clínicas rurales, aunque los especímenes se trasladan a centros urbanos, sobrecargando aún más los laboratorios centrales. La automatización ofrece la precisión de pipeteo constante necesaria para los ensayos de PCR y NGS, mejorando la reproducibilidad en los menús de pruebas en expansión. Los pagadores gubernamentales favorecen las plataformas automatizadas cuando el costo por resultado disminuye a medida que aumentan los tamaños de los lotes.

Escasez de Técnicos Especializados que Acelera la Automatización

Las tasas de vacantes para tecnólogos moleculares experimentados superan el 20% en los Estados Unidos, y los canales educativos no pueden reponer a los jubilados con suficiente rapidez.[3]Asociación Estadounidense de Química Clínica, "La Escasez de Personal de Laboratorio Impulsa la Automatización", aacc.org Los laboratorios reasignan al personal restante a tareas interpretativas mientras los robots asumen el pipeteo repetitivo y el manejo de placas. La inflación salarial acorta el período de amortización de la automatización a tres años en los laboratorios centrales de alto volumen. Los proveedores incorporan ahora interfaces fáciles de usar para que los profesionales generalistas puedan supervisar los sistemas tras un breve curso de formación, reduciendo los tiempos de incorporación en comparación con los protocolos manuales heredados.

Algoritmos de Control de Calidad de Circuito Cerrado Impulsados por IA

Los modelos de aprendizaje automático integrados en los instrumentos detectan patrones de desviación y activan el mantenimiento preventivo antes de que los resultados caigan fuera de los límites de control.[4]Siemens Healthineers, "Automatización de Laboratorio Potenciada por IA", siemens-healthineers.com La optimización en tiempo real reduce el consumo de reactivos ajustando dinámicamente las alturas de aspiración, preservando la precisión del ensayo al tiempo que reduce los costos operativos. La retroalimentación continua minimiza la necesidad de calibración manual, armonizando el rendimiento en redes hospitalarias de múltiples sedes. La detección automatizada de resultados cuestionables acorta los ciclos de gestión de excepciones y eleva el tiempo de actividad general del laboratorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital e incertidumbre sobre el retorno de la inversión | -1.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad con sistemas heredados de información de gestión de laboratorio (LIMS) | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para analizadores en red | -0.6% | Global, con mayor preocupación en mercados regulados | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de componentes de robótica | -0.7% | Global, con impacto particular en nuevas instalaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital e Incertidumbre sobre el Retorno de la Inversión

Las suites de automatización integral cuestan entre USD 500.000 y 5 millones, lo que representa una barrera para los laboratorios privados de tamaño mediano. Los directores financieros tienen dificultades para modelar los ahorros derivados de la reducción de errores o de una entrega de resultados más rápida, lo que prolonga los ciclos de aprobación. Los contratos de mantenimiento y las licencias de software añaden tarifas recurrentes que elevan el costo total de propiedad por encima del precio inicial. Los hospitales de nivel secundario a veces posponen la inversión hasta que los volúmenes de pacientes alcanzan umbrales que garantizan un retorno de la inversión de tres a cinco años.

Problemas de Interoperabilidad con Sistemas Heredados de Información de Gestión de Laboratorio (LIMS)

Muchos sistemas de información más antiguos carecen de compatibilidad moderna con HL7 o FHIR, lo que requiere middleware que reduce la eficiencia de la automatización. El mapeo de identificadores de muestras entre plataformas introduce cuellos de botella que compensan el rendimiento de la robótica. El middleware también aumenta la exposición a riesgos de ciberseguridad cuando múltiples capas de traducción complican la gestión de parches. Los laboratorios que emprenden estrategias de digitalización prioritaria suelen reemplazar el LIMS antes de añadir nueva automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipos: Los Manejadores de Líquidos Impulsan la Adopción

Los manejadores automatizados de líquidos representaron el 37,25% de la participación del mercado de Automatización de Laboratorio para Diagnóstico In Vitro en 2025, lo que subraya su papel como columna vertebral de los flujos de trabajo moleculares y de inmunoensayo. Los agarradores robóticos y los módulos de visión artificial permiten que estas plataformas integren la centrifugación, el calentamiento y la detección de errores en tiempo real, aumentando el rendimiento por lote. La creciente complejidad de las pruebas lleva a los laboratorios a incorporar descontaminación ultravioleta y filtración HEPA en los compartimentos de los manejadores, protegiendo los ensayos sensibles de ácidos nucleicos. Las celdas de trabajo integradas combinan almacenamiento, pipeteo y detección en un único chasis, ayudando a las instalaciones a conservar espacio en el suelo mientras logran una automatización de extremo a extremo.

El segmento micro-fluídico registra el mayor impulso a una CAGR del 6,66%. Los cartuchos miniaturizados llevan a cabo reacciones de PCR multiplex, inmunoensayo y ELISA con volúmenes en microlitros, reduciendo el gasto en reactivos y los residuos biológicos peligrosos. Los hospitales adoptan analizadores micro-fluídicos de sobremesa en los servicios de urgencias para proporcionar paneles moleculares respiratorios en menos de una hora. Los centros de investigación valoran la plataforma para el análisis de células individuales y proyectos de órgano en chip que los robots tradicionales no pueden gestionar a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Proceso: La Conectividad Asciende

La preparación de muestras pre-analítica sigue representando el 42,20% de los ingresos de 2025 porque el código de barras, la alicuotación y el descapado siguen siendo tareas fundamentales. Los avances en agarradores adaptativos y la inspección por visión artificial reducen los errores de detección de hemólisis y coágulos, mejorando la integridad de los resultados posteriores. Sin embargo, los laboratorios miden cada vez más el retorno de la inversión por el tiempo de entrega completo, lo que provoca que la atención migre hacia la orquestación de datos.

La gestión de datos y la conectividad registra una CAGR del 6,86%, beneficiándose del middleware que unifica las islas analíticas en un tablero de control en tiempo real. Las plataformas alojadas en la nube sincronizan el rendimiento de los instrumentos, el inventario de reactivos y las métricas de calidad en redes hospitalarias de múltiples sedes, apoyando la toma de decisiones a nivel empresarial. Los proveedores integran interfaces de programación de aplicaciones que alimentan datos anonimizados en canales de investigación, convirtiendo el diagnóstico rutinario en activos de descubrimiento mientras se cumplen las normativas de privacidad.

Por Tecnología: Los Flujos de Trabajo Moleculares se Aceleran

La automatización de química clínica capturó el 35,40% del tamaño del mercado de Automatización de Laboratorio para Diagnóstico In Vitro de 2025 gracias a los ensayos de alto volumen, como los paneles de electrolitos y metabólicos. Los analizadores consolidados ofrecen módulos fotométricos, turbidimétricos y selectivos de iones en un único carrusel, simplificando el mantenimiento para los laboratorios centrales. Los sistemas de inmunoensayo amplían los rangos de detección quimioluminiscente, permitiendo paneles virales y hormonales simultáneos.

La automatización molecular y de PCR crece al 7,12% a medida que la vigilancia de enfermedades infecciosas y la oncología demandan biomarcadores multiplex. Los cartuchos de extracción preensamblados y los canales de pipeteo cerrados eliminan el riesgo de contaminación inherente a la PCR. Los robots de preparación de bibliotecas para la secuenciación de próxima generación escalan la capacidad de muestras de 48 a 384 por corrida, satisfaciendo las demandas de perfilado tumoral oncológico en centros regionales de oncología. Los proveedores combinan la robótica con software de identificación de variantes impulsado por IA, reduciendo el cuello de botella en el análisis que antes compensaba las ganancias en el procesamiento en el banco de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector de Investigación Supera al Sector Sanitario

Los hospitales y laboratorios de referencia mantuvieron el 51,10% de la participación de mercado en 2025 porque los laboratorios centrales procesan paneles de química y hematología para servicios de hospitalización y derivación externa. Los servicios de urgencias impulsan objetivos de entrega rápida que hacen inevitable la automatización in situ. Los laboratorios de referencia aprovechan las líneas robóticas disponibles las 24 horas del día, los 7 días de la semana, para ganar contratos de externalización de sistemas de salud garantizando informes en la misma noche.

Las empresas biofarmacéuticas y de biotecnología registran una CAGR del 6,74%, utilizando la robótica para acelerar la identificación de candidatos, la validación de biomarcadores y el co-desarrollo de diagnósticos complementarios. La automatización garantiza la reproducibilidad lote a lote, crítica para las presentaciones regulatorias. Las empresas emergentes de biotecnología prefieren sistemas de puntas desechables conectados a la nube que se adaptan a flujos de trabajo de I+D flexibles sin necesidad de personal de mantenimiento dedicado.

Análisis Geográfico

La contribución del 38,20% de ingresos de América del Norte en 2025 refleja los estrictos estándares de calidad de la región y el temprano reembolso por diagnóstico molecular. Las redes de salud de los Estados Unidos amplían los centros de pruebas centralizados que transportan especímenes durante la noche, estimulando los pedidos de líneas integradas de alto rendimiento. Los planes públicos de Canadá financian centros de genómica provinciales que adoptan la automatización micro-fluídica para gestionar plantillas limitadas de técnicos.

Europa muestra una adopción equilibrada a medida que las normas IVDR imponen la trazabilidad electrónica y las pruebas de competencia. Alemania ancla los ingresos de los proveedores con su densa base de laboratorios hospitalarios, mientras que los Países Bajos lideran los ensayos tempranos de gestores de flujo de trabajo conectados a la nube. Las adquisiciones del Reino Unido favorecen los contratos de servicio que agrupan hardware, reactivos e informática bajo arrendamientos operativos, facilitando las aprobaciones presupuestarias durante la modernización del Servicio Nacional de Salud.

Asia-Pacífico lidera la expansión con una CAGR del 6,66% hasta 2031. China subsidia cadenas de diagnóstico regionales que equipan laboratorios de varios pisos con clasificadores robóticos y transportadores de seguimiento y trazabilidad. Los hospitales privados de India establecen suites moleculares utilizando manejadores de líquidos de capacidad media para competir en los tiempos de entrega en oncología. La sociedad superenvejecida de Japón mantiene altos volúmenes de pruebas per cápita, y los proveedores nacionales se asocian con universidades para ensayar módulos de calidad habilitados por IA. Las economías de la ASEAN se centran en dispositivos micro-fluídicos de diagnóstico en el punto de atención para enfermedades infecciosas donde el acceso a laboratorios centrales es limitado.

Panorama regulatorio

La regulación para la automatización de laboratorios en el diagnóstico in vitro se está endureciendo en torno a la validación de software, la trazabilidad y la alineación con los sistemas de calidad, a medida que los instrumentos se vuelven más conectados y basados en algoritmos. En la Unión Europea, la implementación del IVDR sigue elevando los requisitos de evidencia y documentación para los sistemas automatizados que incluyen interpretación de datos. En 2026, las acciones de la Comisión Europea, incluido el uso obligatorio de EUDAMED para los primeros cuatro módulos y las actualizaciones de las normas armonizadas del IVDR mediante la Decisión de Ejecución (UE) 2026/1313, refuerzan la necesidad de contar con documentación técnica, etiquetado y registros de dispositivos vinculados a UDI actualizados.

En los Estados Unidos, la supervisión de la FDA está convergiendo hacia una fabricación alineada con la norma ISO y un control más amplio del software de diagnóstico y de los flujos de trabajo de laboratorio. El Reglamento del Sistema de Gestión de Calidad (QMSR), que alinea el 21 CFR Parte 820 con la ISO 13485:2016, entra en vigor en 2026 para los fabricantes de dispositivos médicos y de diagnóstico in vitro, aumentando las expectativas en materia de controles de diseño, gestión de proveedores y control de cambios de software en las plataformas automatizadas. Por separado, la Norma Final de la FDA sobre LDT (2024) introduce una transición por etapas para muchas pruebas desarrolladas en laboratorio, con requisitos de registro que comienzan el 6 de mayo de 2026 para las categorías cubiertas. Esto añade urgencia de cumplimiento para los laboratorios que automatizan menús moleculares con alta presencia de LDT y para los proveedores que suministran automatización más software de interpretación.

Análisis de la cadena de valor

La cadena de valor abarca a los proveedores de componentes y consumibles (robótica, sensores, plásticos especializados, reactivos y consumibles de ensayo), a los fabricantes de equipos de automatización (manipuladores de líquidos, celdas de trabajo integradas y plataformas microfluídicas) y a las capas de software (middleware, integración con LIMS, ciberseguridad y monitoreo remoto). Aguas abajo, la distribución se realiza mediante ventas directas a empresas y socios de canal hacia hospitales, laboratorios de referencia y empresas biofarmacéuticas. La actividad reciente en materia de productos y aprobaciones ilustra cómo la autorización regulatoria y las declaraciones de desempeño clínico moldean la adopción: Roche recibió la autorización 510(k) de la FDA en marzo de 2026 para las unidades analíticas cobas c 703 y cobas ISE neo, con el fin de aumentar la capacidad y la eficiencia de automatización, mientras que Waters anunció en abril de 2026 la marca CE conforme al IVDR para el sistema de cultivo BD BACTEC FXI. En conjunto, estos movimientos destacan la carga de cumplimiento y evidencia asociada a los flujos de trabajo automatizados de alto rendimiento.

La integración y la prestación de servicios están cada vez más definidas por alianzas entre especialistas en automatización, fabricantes de IVD y proveedores de flujos de trabajo de laboratorio, en particular donde los cuellos de botella se ubican en el manejo preanalítico y en la fricción de interfaces, más que en el analizador en sí. La asociación de QIAGEN con Inpeco (anunciada en mayo de 2026) para desarrollar un flujo de trabajo totalmente automatizado de muestra a información es un ejemplo, y la colaboración de ABB Robotics con Roche Diagnostics (iniciada en julio de 2026) para desarrollar manipuladores móviles autónomos para el manejo de portaobjetos de patología y el movimiento de muestras es otro. Estas colaboraciones influyen en las compras, desplazando el valor de los instrumentos independientes hacia sistemas integrales validados que incluyen instalación, ingeniería de interoperabilidad y actualizaciones continuas de software.

Panorama Competitivo

La estructura de la industria está moderadamente consolidada. Roche, Danaher y Abbott anclan portafolios que abarcan desde la preparación de muestras hasta la conectividad con el sistema de información de laboratorio, fidelizando a los clientes que prefieren el soporte de un único proveedor. Roche amplió su alcance molecular al adquirir la automatización de PCR basada en cartuchos, ampliando la profundidad del menú para los laboratorios hospitalarios. El último manejador de líquidos de Danaher incorpora análisis de visión que ajustan automáticamente los volúmenes de dispensación, reduciendo el desperdicio de reactivos. El instrumento de PCR todo en uno de Abbott, aprobado por la FDA a finales de 2024, se dirige a las pruebas oncológicas en el punto de atención del paciente.

Los especialistas como Tecan y Hamilton compiten mediante diseños de plataforma personalizables y ecosistemas de software abierto que atraen a las instituciones de investigación. Los innovadores micro-fluídicos licencian patentes de chips de polímero a las principales empresas de diagnóstico in vitro, insertando su tecnología en analizadores distribuidos. Las empresas emergentes de inteligencia artificial colaboran con los fabricantes de instrumentos de primer nivel para co-desarrollar módulos de mantenimiento predictivo que amplían las garantías de tiempo de actividad de los instrumentos.

Los modelos de servicio de valor añadido ganan terreno: los proveedores agrupan el alquiler de reactivos, la formación de operadores y los tableros de control de rendimiento remoto en tarifas mensuales, aliviando las restricciones presupuestarias de los hospitales de nivel medio. Las iniciativas de arquitectura abierta intentan romper la dependencia de un único proveedor promoviendo interfaces robóticas estandarizadas, aunque las patentes de consumibles propietarios siguen siendo una ventaja competitiva formidable.

Líderes de la Industria de Automatización de Laboratorio para Diagnóstico In Vitro

Cognex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

Siemens Healthineers AG

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco donde los laboratorios necesitan una automatización de extremo a extremo que reduzca los pasos manuales más allá del analizador, particularmente en microbiología y diagnóstico molecular, mientras cumplen requisitos de trazabilidad y calidad cada vez más exigentes. El anuncio de la marca CE conforme al IVDR de abril de 2026 para el sistema de cultivo BD BACTEC FXI apunta a un apetito de inversión sostenido en plataformas de microbiología totalmente automatizadas y de alto rendimiento que estandarizan variables preanalíticas, como la medición del volumen de sangre, y respaldan un procesamiento posterior consistente. En paralelo, Bruker introdujo el sistema de PCR de muestra a resultado MyGenius PRO en abril de 2026, lo que señala la comercialización de una automatización molecular compacta que acorta los flujos de trabajo y respalda las pruebas descentralizadas en laboratorios hospitalarios.

La informática y la conectividad también siguen siendo un área de oportunidad práctica, ya que los problemas de interoperabilidad con los LIMS heredados y los crecientes requisitos de ciberseguridad limitan el rendimiento real de la robótica instalada. El aumento de los requisitos de EUDAMED de la UE en mayo de 2026 y la transición al QMSR de la FDA de EE. UU. en 2026 aumentan el valor de los proveedores que pueden suministrar documentación de software validada, disciplina de control de cambios y trazabilidad vinculada a UDI, además del hardware. Las alianzas que cierran las brechas de integración, como QIAGEN e Inpeco (mayo de 2026) y ABB Robotics con Roche Diagnostics (julio de 2026), ofrecen una vía para que los laboratorios automaticen el transporte preanalítico, la logística de muestras y las tareas de cadena de custodia que afectan el tiempo de respuesta y la eficiencia del personal.

Desarrollos recientes del sector

- Julio de 2026: ABB Robotics y Roche Diagnostics iniciaron una colaboración para desarrollar manipuladores móviles autónomos destinados al manejo de portaobjetos de patología y al movimiento de muestras en laboratorios clínicos. El trabajo apunta a la automatización de la logística intralaboratorio, extendiendo los beneficios de la automatización desde la robótica de banco hacia el transporte pre- y postanalítico. Esto respalda a los laboratorios que buscan un mayor rendimiento con menos transferencias manuales, al tiempo que aumenta la importancia de las interfaces validadas de seguridad, seguimiento e integración.

- Julio de 2025: Thermo Fisher Scientific presentó el Oncomine Comprehensive Assay Plus para el sistema Ion Torrent Genexus. El lanzamiento amplía los menús que pueden ejecutarse en flujos de trabajo moleculares automatizados, reforzando la tendencia hacia soluciones de muestra a informe que combinan instrumentos, ensayos y software. Una cobertura de ensayos más amplia fortalece la fidelidad a la plataforma en hospitales y laboratorios de referencia que estandarizan flujos de medicina de precisión.

- Octubre de 2024: Abbott obtuvo la autorización de la FDA para una celda de trabajo de PCR integrada destinada a laboratorios de atención aguda. La autorización respalda las pruebas moleculares cercanas al paciente, donde la automatización reduce el tiempo de manipulación y la variabilidad en los flujos de trabajo urgentes. También señala la aceptación regulatoria continua de huellas de automatización más integradas en entornos clínicos, lo que moldea las hojas de ruta de los proveedores para sistemas compactos y conectados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los sistemas de automatización de laboratorio y las soluciones relacionadas utilizadas dentro de los flujos de trabajo de diagnóstico in vitro para manejar, mover, preparar, almacenar y analizar muestras de pacientes, junto con la conectividad que ayuda a los laboratorios a ejecutar estos pasos con menos trabajo manual.

Exclusiones de alcance: excluimos la automatización de investigación de propósito general que no se utiliza para pruebas de IVD, y también excluimos los consumibles y el mobiliario de laboratorio general que no automatizan directamente un flujo de trabajo diagnóstico.

Descripción general de la segmentación

- Por Equipos

- Manejadores Automatizados de Placas

- Manejadores Automatizados de Líquidos

- Brazos Robóticos

- Sistemas Automatizados de Almacenamiento y Recuperación

- Analizadores

- Celdas de Trabajo Integradas

- Plataformas Micro-fluídicas

- Por Etapa de Proceso

- Pre-analítica (Preparación de Muestras)

- Analítica

- Post-analítica

- Gestión de Datos y Conectividad

- Por Tecnología

- Automatización de Química Clínica

- Automatización de Inmunoensayo

- Automatización Molecular y de PCR

- Automatización de Preparación de Bibliotecas para NGS

- Automatización de ELISA

- Por Usuario Final

- Hospitales y Laboratorios de Referencia

- Laboratorios de Diagnóstico Clínico

- Instituciones Académicas y de Investigación

- Empresas Biofarmacéuticas y de Biotecnología

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Nuestra investigación documental comienza por precisar el flujo de trabajo de laboratorio de IVD abordable y los puntos de contacto típicos de automatización que aparecen en las etapas preanalítica, analítica y postanalítica. Se utilizan fuentes públicas para fundamentar el contexto de la demanda, como las guías y publicaciones de datos de laboratorio de los CDC, las bases de datos de dispositivos y avisos de retiro de la FDA, las estadísticas de salud de la OCDE, los indicadores de sistemas de salud de la OMS, y una selección de artículos de revistas revisadas por pares sobre el rendimiento de laboratorio y la reducción de errores.

Luego mapeamos el lado de la oferta utilizando presentaciones de empresas, presentaciones a inversionistas, folletos de productos y comunicados de prensa confiables para entender dónde es probable que se ubiquen los ingresos entre los principales módulos de automatización y sistemas integrados. Se utiliza una suscripción de pago para datos financieros y noticias de empresas con el fin de verificar los ingresos por segmento reportados, y una base de datos de patentes ayuda a confirmar qué tecnologías de automatización están experimentando un desarrollo sostenido. Las fuentes documentales enumeradas aquí no son exhaustivas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar puntos durante el análisis.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo construido a partir de la información pública, principalmente en torno a los patrones de la base instalada, los ciclos de actualización típicos y cómo los laboratorios deciden entre la automatización modular y las líneas más integradas. Hablamos con una combinación de proveedores de automatización, directores de laboratorio, equipos de compras y gerentes de flujo de trabajo en Asia-Pacífico, Europa/Oriente Medio/África y América, para que las diferencias regionales de adopción y las realidades presupuestarias pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 21% | Asia-Pacífico: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 22% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los volúmenes de pruebas de laboratorio y las señales de penetración de la automatización se utilizan para reconstruir el fondo de gasto para la automatización de laboratorios de IVD, que luego se distribuye entre las principales categorías de equipos y regiones. Para mantener los totales realistas, el resultado se corrobora con verificaciones ascendentes selectivas, como el precio de sistemas muestreados multiplicado por indicadores de envíos unitarios, la retroalimentación de canal sobre el tamaño típico de las operaciones y una consolidación ligera de la exposición de ingresos de los proveedores a la automatización de IVD.

Las entradas clave utilizadas en el modelo incluyen (de manera ilustrativa) la combinación de inmunoensayo, química clínica y pruebas moleculares en el diagnóstico de rutina, la proporción de laboratorios con necesidades de alto rendimiento, los ciclos típicos de reemplazo y actualización de los módulos de automatización, el movimiento del precio de venta promedio por clase de equipo, y el ritmo de consolidación de laboratorios que impulsa la estandarización. Cuando existen brechas de datos (por ejemplo, redes de laboratorio más pequeñas o proveedores privados con divulgación limitada), los supuestos se completan utilizando promedios regionales de pares y luego se corrigen mediante retroalimentación de entrevistas.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por una regresión multivariante simple sobre factores que tienden a moverse junto con el gasto en automatización, como el crecimiento de las pruebas diagnósticas, la presión sobre el costo laboral de los laboratorios y la dirección del presupuesto de capital. Una vez que los resultados del modelo se estabilizan en un rango razonable en todos los escenarios, el pronóstico final se selecciona en función de lo que los encuestados primarios describen como la vía de adopción más probable durante los próximos cinco años.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones que comparan los resultados del modelo con señales independientes, como las colocaciones reportadas de instrumentos de diagnóstico, los anuncios de expansión de capacidad de laboratorio y la dirección del gasto en salud regional. Si una región o línea de equipos muestra un salto inusual, se vuelven a verificar los factores impulsores y los supuestos de precios, y se activa un contacto de seguimiento para confirmar si se está captando un evento puntual o una tendencia real.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos, que incluye verificaciones aritméticas, revisiones lógicas de los supuestos y un escaneo de consistencia a lo largo de los años históricos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, grandes expansiones de redes de laboratorio o cambios de precios relevantes. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

El mercado de automatización de laboratorios de diagnóstico in vitro de Mordor Intelligence para el dimensionamiento del mercado comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización de laboratorios de IVD a menudo no coinciden porque las empresas cuentan diferentes conjuntos de productos, eligen diferentes años base y convierten monedas en momentos distintos. Incluso cuando la etiqueta del tema parece la misma, la inclusión de software, contratos de servicio o robótica de laboratorio más amplia puede modificar el total en una cantidad notable.

Algunas estimaciones externas incorporan la automatización de laboratorio general utilizada en entornos de investigación o añaden servicios y consumibles a largo plazo como valor combinado. En Mordor Intelligence, el mercado se contabiliza en torno al equipo de automatización enfocado en IVD y la conectividad de flujos de trabajo directamente vinculada a las operaciones de laboratorio de diagnóstico, manteniendo fuera la automatización de investigación adyacente no relacionada con IVD para evitar sobreestimar la demanda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,49 mil millones de USD (2026) | |

| Editorial de la Industria A | 5,87 mil millones de USD (2024) | Utiliza un año base anterior y puede no capturar plenamente el reciente ciclo de renovación de automatización posterior a la pandemia, lo que puede subestimar la demanda actual en laboratorios de alto rendimiento. La descripción del alcance es menos detallada en cuanto a la conectividad de flujos de trabajo y puede tratar los sistemas integrados y la automatización modular de manera diferente, lo que altera el total. |

| Editorial Global B | 5,60 mil millones de USD (2024) | Se basa en una ventana de pronóstico más corta y una progresión de gasto más conservadora que puede comprimir el valor a corto plazo. La definición parece más amplia en cuanto al detalle geográfico, pero menos explícita sobre qué se excluye (por ejemplo, si se incluyen algunos ingresos de automatización de laboratorios de investigación), lo que puede crear un punto de partida diferente. |

La dispersión en los valores publicados se explica principalmente por la elección del año base y por lo que se cuenta como automatización exclusiva de IVD frente a categorías adyacentes de automatización de laboratorio. Al mantener el alcance vinculado a señales identificables de demanda de flujos de trabajo de IVD y luego verificar los totales con retroalimentación sobre precios y adopción, nuestra estimación se mantiene transparente y más fácil de replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Automatización de Laboratorio para Diagnóstico In Vitro?

El segmento está valorado en USD 6,49 mil millones en 2026 y se proyecta que alcance USD 8,77 mil millones en 2031.

¿Qué tipo de equipo tiene la mayor participación?

Los manejadores automatizados de líquidos lideran con el 37,25% de los ingresos de 2025.

¿Qué segmento de proceso se expande más rápidamente?

La gestión de datos y la conectividad crece a una CAGR del 6,86% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las inversiones gubernamentales en atención sanitaria y la expansión de los laboratorios de genómica hospitalaria impulsan el crecimiento regional a una CAGR del 6,66%.

¿Cómo influyen los algoritmos de IA en la automatización de laboratorio?

Los modelos de aprendizaje automático integrados predicen las necesidades de mantenimiento y ajustan los parámetros de los ensayos, reduciendo el tiempo de inactividad y el desperdicio de reactivos.

Última actualización de la página el: