Tamaño y Participación del Mercado de Envases para Diagnóstico In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

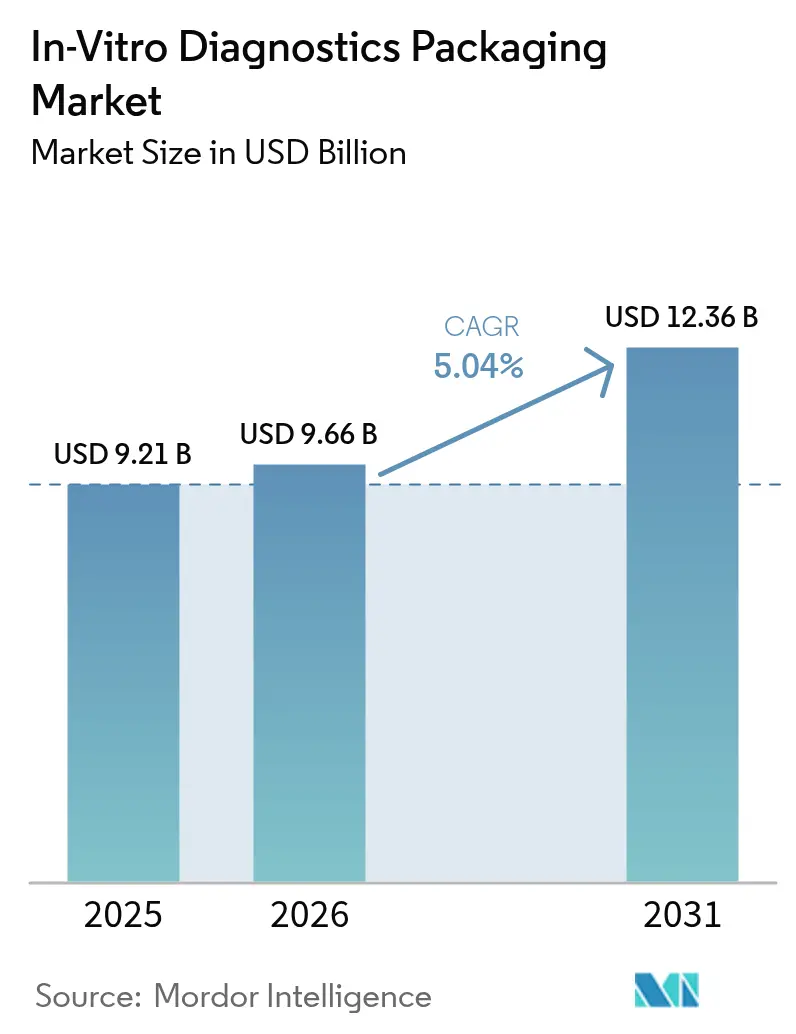

| Tamaño del Mercado (2026) | 9.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Diagnóstico In Vitro por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases para diagnóstico in vitro sea de USD 9.210 millones en 2025, USD 9.660 millones en 2026, y alcance USD 12.360 millones en 2031, creciendo a una CAGR del 5,04% de 2026 a 2031. La sólida adopción de la automatización de laboratorios, la rápida expansión de los formatos de pruebas domiciliarias y las normas más estrictas de integridad de cierre de envases están reforzando la demanda en materiales que van desde el polipropileno hasta el copolímero de olefina cíclica. Los proveedores de polímeros están abandonando el vidrio convencional y las resinas de uso general en favor de grados especializados que resisten la esterilización gamma y la bioconservación en congelación profunda, alineándose con los nuevos requisitos del Reglamento de Dispositivos Médicos y del Reglamento de Diagnóstico In Vitro de la UE. La dinámica regional continúa favoreciendo los laboratorios de referencia de alto rendimiento de América del Norte, mientras que la construcción de nuevas clínicas en Asia-Pacífico y los programas gubernamentales de cribado aceleran el crecimiento en volumen. Al mismo tiempo, los objetivos de sostenibilidad establecidos en el Reglamento Europeo sobre Envases y Residuos de Envases amplifican el interés en insumos reciclados y de base biológica, aunque la infraestructura de reciclaje de grado médico aún está en desarrollo.

Conclusiones Clave del Informe

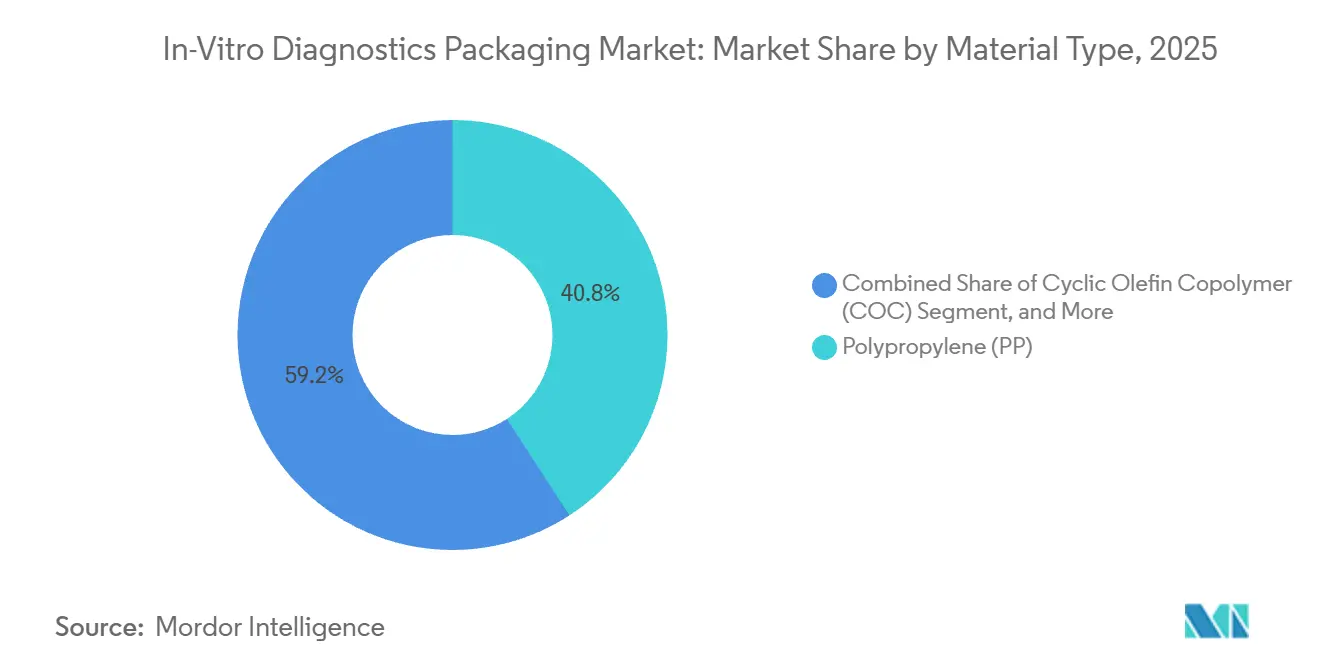

- Por tipo de material, el polipropileno lideró con el 40,84% de la participación del mercado de envases para diagnóstico in vitro en 2025, mientras que el copolímero de olefina cíclica está proyectado para expandirse a una CAGR del 6,43% hasta 2031.

- Por tipo de producto, los tubos representaron el 38,27% del tamaño del mercado de envases para diagnóstico in vitro en 2025, y los cierres avanzan a una CAGR del 6,83% hasta 2031.

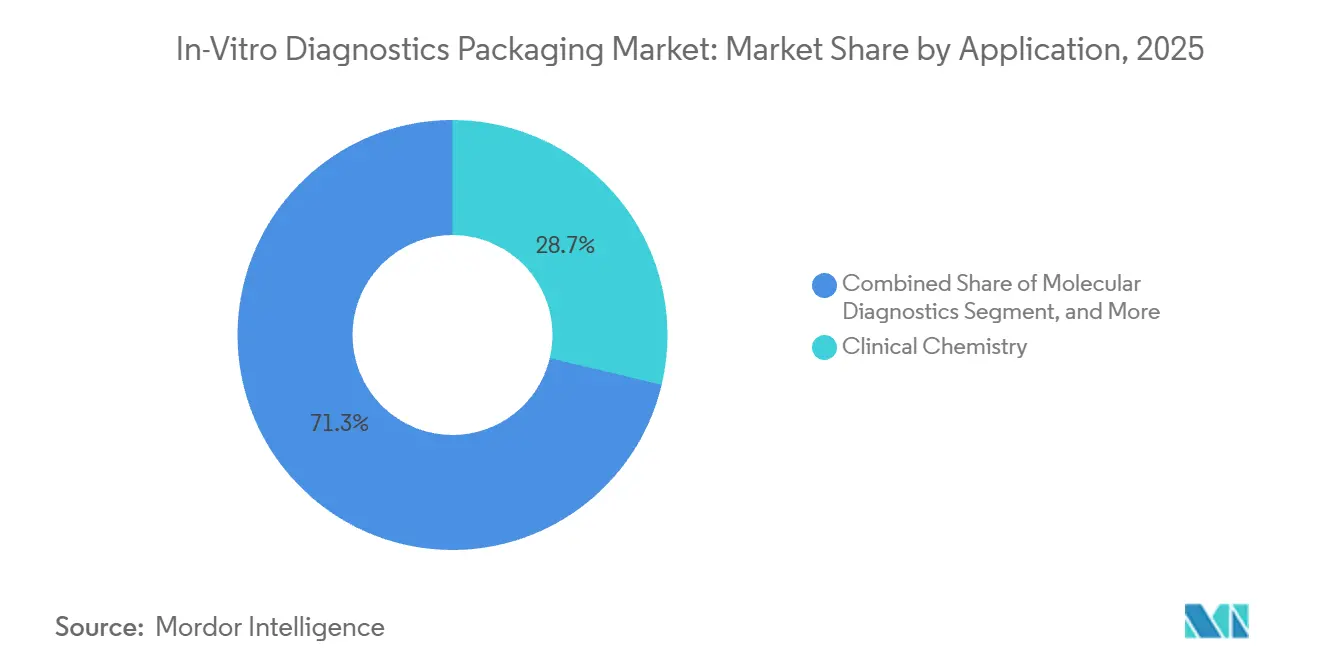

- Por aplicación, la química clínica representó el 28,72% en 2025, mientras que se proyecta que el diagnóstico molecular registre una CAGR del 6,52% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico representaron el 45,82% de la participación de mercado en 2025, aunque los proveedores de atención médica domiciliaria están en camino de alcanzar una CAGR del 6,76% durante el período de pronóstico.

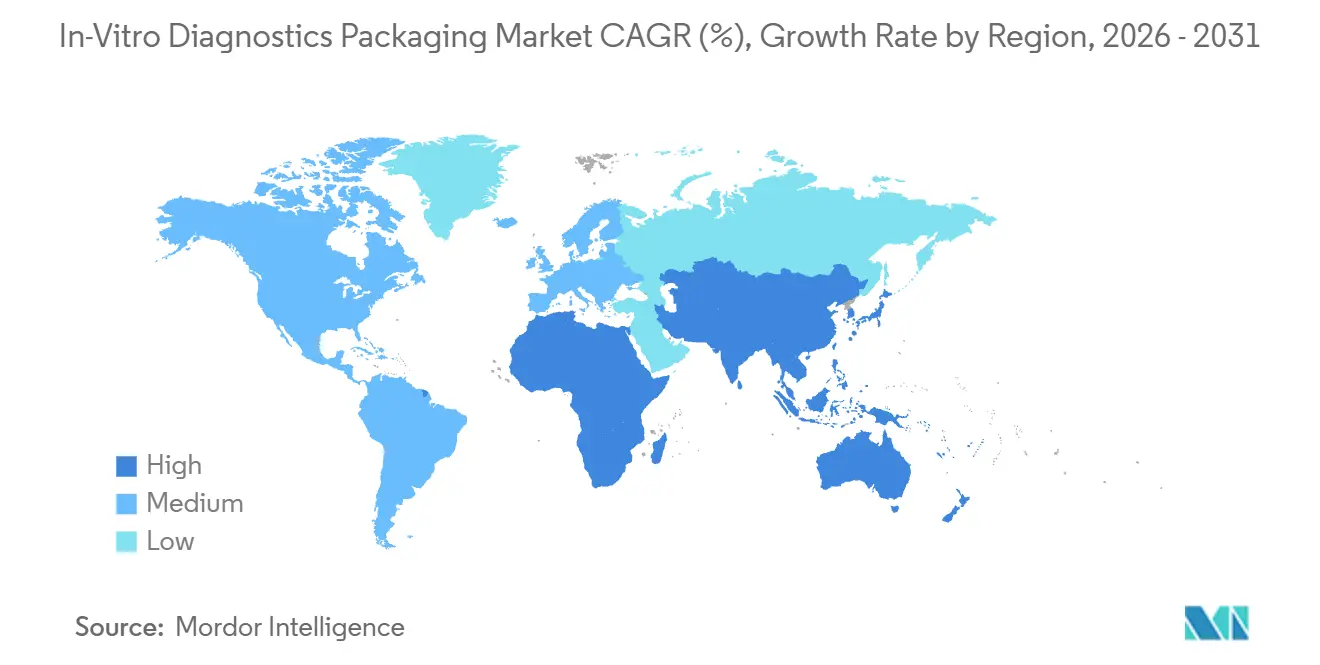

- Por geografía, América del Norte dominó con el 39,87% en 2025, mientras que Asia-Pacífico registró la CAGR regional más rápida del 7,12% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Diagnóstico In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Tubos | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Pruebas de Atención en el Punto de Atención para Uso Domiciliario | +1.0% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Automatización en Laboratorios Moleculares de Alto Rendimiento | +0.9% | América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Envases Primarios con Código de Barras Preimpreso | +0.7% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Sistemas de Recolección de Sangre al Vacío | +0.6% | Global, con rápida adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de Biobancos que Impulsa la Demanda de Viales Criogénicos | +0.5% | América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tubos

Los tubos de vacío y los tubos especiales para muestras mantienen el mercado de envases para diagnóstico in vitro en una senda de crecimiento sostenido. Los centros de extracción de sangre han reemplazado las jeringas manuales por tubos evacuados que reducen la hemólisis en márgenes de dos dígitos, disminuyendo las extracciones repetidas y los costos de mano de obra.[1]Wiley Online Library, "Journal of Clinical Laboratory Analysis," onlinelibrary.wiley.com Las variantes con ingeniería de seguridad, como los sistemas de agujas protegidas, obtuvieron la certificación EU MDR en 2024 y ahora figuran en licitaciones hospitalarias en toda Europa.[2]BD, "Vacutainer Eclipse Blood Collection System," bd.com El avance paralelo en oncología de biopsia líquida está impulsando la adopción de tubos para ADN libre de células que estabilizan los ácidos nucleicos durante 2 semanas sin refrigeración, una necesidad en regiones con desafíos logísticos.[3]Greiner Bio-One, "VACUETTE Blood Collection Tubes," gbo.com Los manipuladores robóticos de muestras añaden otro filtro de diseño, ya que el grosor uniforme de las paredes laterales y la alineación del código de barras dentro de tolerancias de medio milímetro son esenciales para la precisión del sistema de agarre. En conjunto, estos cambios confirman a los tubos como el ancla de volumen del mercado de envases para diagnóstico in vitro.

Proliferación de Pruebas de Atención en el Punto de Atención para Uso Domiciliario

Las reformas de reembolso y la comodidad del paciente continúan trasladando las pruebas de los bancos de laboratorio a los hogares, impulsando el mercado de envases para diagnóstico in vitro. Las directrices de los Estados Unidos publicadas en 2024 aclararon las normas de etiquetado y resistencia para niños en los kits de venta libre, acelerando las aprobaciones de productos. Una prueba de antígeno de gran venta distribuyó más de 200 millones de envases tipo clamshell en 2024, lo que subraya cómo el envasado primario duradero aumenta la confianza del consumidor. Los organismos de normalización ahora recomiendan que los formatos de uso domiciliario reflejen el rendimiento de barrera contra la humedad de los productos farmacéuticos, fusionando efectivamente dos cadenas de suministro. La integración digital eleva aún más el listón, ya que los reguladores del Reino Unido ahora exigen códigos QR que dirigen a los usuarios a instrucciones electrónicas, lo que aumenta la complejidad de la serialización pero mejora la trazabilidad.[4]MHRA, "Guidance on Point-of-Care Tests," gov.uk El resultado es un entorno de diseño donde la usabilidad, la seguridad y la conectividad convergen, elevando los volúmenes para los proveedores de tapas y cajas que pueden cumplir con la nueva lista de requisitos.

Aumento de la Automatización en Laboratorios Moleculares de Alto Rendimiento

Los secuenciadores de nueva generación y los robots de extracción totalmente automatizados reconfiguran las opciones de materiales dentro de la industria de envases para diagnóstico in vitro. Una plataforma de secuenciación insignia ahora procesa 20.000 genomas al año, demandando placas de unión ultrabajas al ADN fabricadas con copolímero de olefina cíclica, que mantiene la claridad e integridad bajo esterilización gamma de 50 kGy. Los instrumentos de extracción exigen fondos de tubo cónicos para evitar la retención de reactivos, lo que obliga a los fabricantes a readaptar los moldes de fondo plano más antiguos. El desarrollo colaborativo está en aumento; una empresa líder de diagnóstico in vitro co-creó tubos con tapa RFID junto a un socio de envasado para reducir el etiquetado incorrecto en un 95%. Dicha co-ingeniería no solo asegura flujos de demanda dedicados, sino que también integra electrónica de valor añadido en los envases primarios, ampliando el conjunto de ingresos del mercado de envases para diagnóstico in vitro.

Transición hacia Envases Primarios con Código de Barras Preimpreso

Los hospitales buscan una identificación de muestras sin defectos, y los tubos preimpresos son el remedio preferido, añadiendo un impulso sostenido al mercado de envases para diagnóstico in vitro. Los organismos de acreditación destacan que los errores de etiquetado dominan los errores preanalíticos, lo que impulsa la inversión en consumibles ya codificados. Un hospital universitario de los Estados Unidos documentó reducciones de 22 minutos en el tiempo de atención al paciente tras instalar un sistema de extracción habilitado con código de barras, lo que se traduce en ahorros anuales de siete cifras. La adopción sigue siendo desigual porque los tubos precodificados tienen primas cercanas al 20%, aunque la nueva puntuación de acreditación en India recompensa su uso y podría cerrar la brecha. Los desafíos de durabilidad persisten, ya que los ciclos de esterilización pueden decolorar las tintas convencionales, lo que empuja a los proveedores hacia el grabado láser, que aumenta marginalmente los costos por unidad pero garantiza la legibilidad a través de múltiples ciclos de autoclave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Medioambientales en Torno a los Plásticos de Un Solo Uso | -0.8% | Europa y América del Norte, con presión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Polímeros de Grado Médico | -0.6% | Global, con impacto agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos Estrictos de Etiquetado del Reglamento de Dispositivos Médicos y del Reglamento de Diagnóstico In Vitro de la UE | -0.5% | Europa, con repercusión en fabricantes orientados a la exportación a nivel global | Largo plazo (≥ 4 años) |

| Presiones de Costos por la Contratación Centralizada en los Sistemas de Salud Pública | -0.4% | América del Sur, África y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales en Torno a los Plásticos de Un Solo Uso

El Reglamento Europeo sobre Envases y Residuos de Envases fija un objetivo de contenido reciclado del 65% para 2030, ejerciendo una presión inmediata sobre los consumibles médicos de un solo uso. Dado que los tubos de diagnóstico usados son biológicamente peligrosos, los sistemas de recogida domiciliaria habituales los rechazan, por lo que los hospitales deben invertir en autoclaves y centros de trituración dedicados, con un costo de hasta USD 5 millones cada uno. Los programas piloto demuestran la viabilidad técnica, pero siguen siendo pequeños, cubriendo como máximo un 42% de desvío. El polipropileno de base biológica ha surgido como una alternativa con una diferencia de carbono significativa, aunque su prima de precio del 25% mantiene su cuota de mercado por debajo del 2%. Los nuevos aranceles de ajuste en frontera por carbono, vigentes en 2026, reducirán esa diferencia de costos, pero hasta entonces, las normas de sostenibilidad moderan el crecimiento general del mercado de envases para diagnóstico in vitro.

Volatilidad de la Cadena de Suministro de Polímeros de Grado Médico

Los precios del polipropileno se dispararon un 18% a principios de 2024 tras la paralización de una planta en Oriente Medio que dejó fuera de servicio más de un millón de toneladas métricas de capacidad anual de propileno como materia prima. Los fabricantes más pequeños sin contratos a largo plazo absorbieron el impacto total, lo que les obligó a aplicar recargos repercutidos y a tensar los compromisos de licitación. Las perturbaciones paralelas en el suministro de PET, vinculadas a retrasos en los envíos de ácido tereftálico purificado, incrementaron los envíos por vía aérea que cuadruplicaron el gasto logístico de algunos compradores europeos. Los cambios regulatorios añaden otro impacto: las prohibiciones pendientes de sustancias perfluoroalquiladas y polifluoroalquiladas en los Estados Unidos prohibirán muchos recubrimientos de barrera contra la humedad convencionales para 2027, reduciendo la vida útil de ciertos tubos moleculares en seis meses a menos que mejoren los recubrimientos alternativos. Los mercados emergentes añaden sus propios obstáculos; la norma revisada de polipropileno de India ahora exige certificados a nivel de lote que prolongan el despacho de importación en varias semanas. La incertidumbre acumulada erosiona los márgenes y complica la planificación de la producción en todo el mercado de envases para diagnóstico in vitro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Copolímero de Olefina Cíclica Gana Terreno en Compatibilidad con la Esterilización

El polipropileno dominó el mercado de envases para diagnóstico in vitro con una participación del 40,84% en 2025, lo que refleja su bajo costo y su probada tolerancia a la esterilización. El segmento se benefició de líneas de moldeo por inyección de alto volumen, que mantuvieron los costos de conversión por debajo de USD 0,05 por tubo. El copolímero de olefina cíclica es ahora el de mayor crecimiento, proyectado para expandirse a una CAGR del 6,43% hasta 2031, debido a que su claridad e inercia química cumplen con las estrictas especificaciones de los cartuchos de secuenciación de nueva generación. El copolímero de olefina cíclica también muestra una resistencia a la rotura diez veces mayor en comparación con el vidrio borosilicato, lo que reduce las reclamaciones por daños en tránsito y disminuye las primas de seguro para los laboratorios de referencia. Los reguladores han endurecido los protocolos de pruebas de integridad en virtud del Anexo 1 actualizado, favoreciendo los materiales con un rendimiento de sellado predecible. La co-inyección híbrida, que superpone copolímero de olefina cíclica dentro de una carcasa de polipropileno, reduce el gasto en materias primas en casi una quinta parte sin comprometer el cumplimiento de la Clase VI de la Farmacopea de los Estados Unidos. El vidrio sigue teniendo un atractivo de nicho en los kits de reactivos criogénicos y con alto contenido de disolventes, pero el aumento de la responsabilidad por microfisuras señala una erosión gradual.

La innovación en materiales refleja los matices de cumplimiento regional. La norma de extractables y lixiviables de Japón ahora añade hasta cuatro meses adicionales a las aprobaciones de polímeros desconocidos. En la Unión Europea, las pruebas de fuga de helio exigidas para usos estériles favorecen los polímeros más rígidos, lo que da al copolímero de olefina cíclica un impulso incremental. Los proveedores que buscan diferenciación sostenible están probando el polipropileno de base biológica, aunque la adopción sigue siendo modesta porque los usuarios finales en el mercado de envases para diagnóstico in vitro aún priorizan la esterilidad y la familiaridad regulatoria sobre las métricas de carbono. Se espera que coexistan múltiples composiciones poliméricas, con cambios de participación gobernados por la tolerancia a la dosis de esterilización, la transparencia y la compatibilidad con el reciclaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Cierres Lideran en Innovación de Seguridad

Los tubos retuvieron el 38,27% de la participación en 2025, pero los cierres superaron a todas las clases de productos, proyectando una CAGR del 6,83% a medida que las regulaciones elevan los requisitos de evidencia de manipulación y resistencia para niños. Las actualizaciones de la norma ISO 8317, reflejadas en la aplicación de la Ley de Prevención de Envenenamiento en los Estados Unidos, obligan a las marcas de diagnóstico a adaptar las tapas con indicadores de apertura visuales o táctiles. Un lanzamiento reciente utiliza un revestimiento que cambia de color al abrirse, reduciendo los incidentes de falsificación en dos quintas partes en los mercados piloto. Los sellos de inducción también ganan terreno, ya que eliminan la variabilidad del par de apriete durante la manipulación robótica y mejoran las puntuaciones de integridad de cierre de envases. Los viales, aunque de menor volumen unitario, capturan valor premium porque los formatos de copolímero de olefina cíclica evitan la delaminación y reducen la adsorción de enzimas frágiles. Las tapas metálicas de tipo ROPP, un elemento básico en farmacéutica, están reapareciendo en los kits moleculares de alto valor debido a su larga retención de vacío, satisfaciendo las recientes directrices de acreditación que exigen pruebas de fuga en el espacio de cabeza mediante láser.

Las placas de Petri y las placas multipocillo cubren necesidades especializadas de microbiología o cultivo celular, pero su participación se mantiene en un solo dígito. El envasado secundario, las bolsas para muestras y los insertos desecantes completan la categoría, cada uno moldeado por las normas de barrera contra la humedad y de contención de materiales biológicos peligrosos. A medida que los envíos directos al paciente aumentan, las cajas exteriores deben ahora superar las pruebas de caída de paquetes pequeños y llevar códigos QR que enlacen con instrucciones interactivas, lo que impulsa a los fabricantes a adoptar sistemas de impresión digital multipase. La diversificación a nivel de producto depende, por tanto, de la funcionalidad de seguridad, la adaptación a la automatización y la resiliencia para el comercio electrónico, elementos que conjuntamente orientan la distribución de ingresos en el mercado de envases para diagnóstico in vitro.

Por Aplicación: El Diagnóstico Molecular Reconfigura las Especificaciones de Envasado

La química clínica ancla actualmente la demanda con el 28,72% de la participación de mercado en 2025, pero el diagnóstico molecular escala más rápido con una CAGR del 6,52%, reescribiendo los manuales de especificaciones. Los tubos de ADN libre de células con estabilizadores patentados mantienen la integridad del plasma durante dos semanas, permitiendo el envío global sin hielo seco, un beneficio valorado en USD 50 por muestra en rutas de recolección remotas. Los flujos de trabajo de secuenciación dependen de placas de copolímero de olefina cíclica ultratransparentes para evitar la dispersión de fluorescencia, mientras que las pruebas de PCR favorecen los microtubos cónicos que acomodan la extracción con perlas magnéticas. Los paneles de rutina siguen siendo sensibles al costo, por lo que los tubos separadores de suero con barreras de gel dominan las quimicas hospitalarias, reduciendo la carga de la centrífuga y disminuyendo las tasas de error. La relevancia de la hematología depende de dosis precisas de EDTA, que ahora requieren llenados gravimétricos precisos con una tolerancia de ±2%, impulsando actualizaciones de automatización entre los fabricantes regionales.

La miniaturización de ensayos transforma la economía de volumen; los chips microfluídicos absorben muestras de microlitros, desplazando la demanda unitaria de tubos de 5 mL hacia formatos de 1,5 mL que aún exigen una codificación de barras robusta y compatibilidad con sensores. Las categorías regulatorias se están fragmentando, con la exención CLIA de los Estados Unidos fomentando kits moleculares simplificados para uso domiciliario que combinan el rigor del envasado farmacéutico con la ergonomía del consumidor. La confluencia de oncología, enfermedades infecciosas y cribado genético mantendrá, por tanto, los subsegmentos moleculares como la frontera de innovación, ampliando progresivamente su lugar en el mercado de envases para diagnóstico in vitro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Médica Domiciliaria Redefine los Estándares de Usabilidad

Los laboratorios de diagnóstico comandaron el 45,82% de la participación en 2025, aprovechando contratos de volumen que reducen los precios de los tubos a centavos y apoyando líneas robóticas completas que sujetan los envases a 50 newtons sin deslizamiento. Sin embargo, los proveedores de atención médica domiciliaria registran el ascenso más rápido, creciendo a una CAGR del 6,76% a medida que los seguros basados en valor favorecen el muestreo descentralizado. Los tubos destinados a los consumidores necesitan zonas de agarre texturizadas, tapas codificadas por colores y sellos a prueba de fugas que toleren el apriete excesivo. Los fabricantes de kits también están añadiendo bolsas desecantes e instrucciones pictóricas que se adhieren a los iconos de la norma ISO 15223-1, superando las barreras de alfabetización.

Los institutos académicos y de investigación buscan viales criogénicos especiales aptos para almacenamiento a -196 °C, un nicho impulsado por expansiones de biobancos a gran escala que necesitarán decenas de millones de nuevos envases. Los hospitales se inclinan por cartuchos integrados compatibles con analizadores portátiles, exigiendo una estabilidad de calibración de sensores prolongada y cadenas de suministro refrigeradas. Las directrices de ciberseguridad ahora se aplican siempre que aparecen códigos QR o NFC en los envases, extendiendo los plazos de validación para los elementos digitales. Estas múltiples vías de cumplimiento amplían la brecha de diseño entre los consumibles de laboratorio profesional y los kits centrados en el paciente, lo que lleva a los fabricantes a desarrollar hojas de ruta duales dentro del mercado de envases para diagnóstico in vitro.

Análisis Geográfico

América del Norte mantiene su liderazgo con el 39,87% de la participación de mercado en 2025, respaldada por grandes laboratorios de referencia, programas nacionales de biobancos y la acreditación generalizada según la norma ISO 15189, que exige tubos con código de barras preimpreso e integridad avanzada de cierre. La financiación federal para la automatización de laboratorios, fijada en USD 4.500 millones en 2026, mantiene los ciclos actuales de gasto de capital, mientras que las aseguradoras privadas reembolsan las pruebas moleculares avanzadas, preservando el uso de materiales premium. El modelo universal de Canadá añade volúmenes de referencia estables, aunque tiende a favorecer el polipropileno rentable sobre el copolímero de olefina cíclica de alta gama.

Asia-Pacífico es el motor de crecimiento del mercado de envases para diagnóstico in vitro, en camino de alcanzar una CAGR del 7,12% hasta 2031. El plan Healthy China 2030 de China continúa añadiendo miles de clínicas de atención primaria, cada una equipada con analizadores básicos de hematología y química que utilizan tubos de vacío de alto volumen. El plan Ayushman Bharat de India cubre a 500 millones de ciudadanos, ampliando el acceso a las pruebas pero imponiendo precios que presionan a los fabricantes a reducir los costos unitarios. Corea del Sur y Australia avanzan en diagnóstico molecular de primer nivel, impulsando la demanda de tubos con copolímero de olefina cíclica y capacidad RFID, mientras que las normas de etiquetado específicas por idioma en las comunidades remotas australianas requieren cajas con doble idioma.

Europa sigue siendo significativa, aunque la divergencia posterior al Brexit y los gastos de transición al Reglamento de Dispositivos Médicos de la UE añaden presión presupuestaria. Francia y Alemania prefieren viales de vidrio premium o híbridos, sosteniendo el volumen para los especialistas en borosilicato. El mayor comprador de América del Sur es el sistema público de Brasil, que adjudica licitaciones plurianuales al postor más bajo, comprimiendo los márgenes pero garantizando el rendimiento. Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, canaliza la inversión soberana en laboratorios de referencia de última generación vinculados a iniciativas de diversificación económica. África sigue siendo de dos velocidades, con grupos privados sudafricanos que igualan la calidad europea, mientras que los programas financiados por donantes en Nigeria y Kenia adquieren portadores de muestras de bajo costo estables a temperatura ambiente.

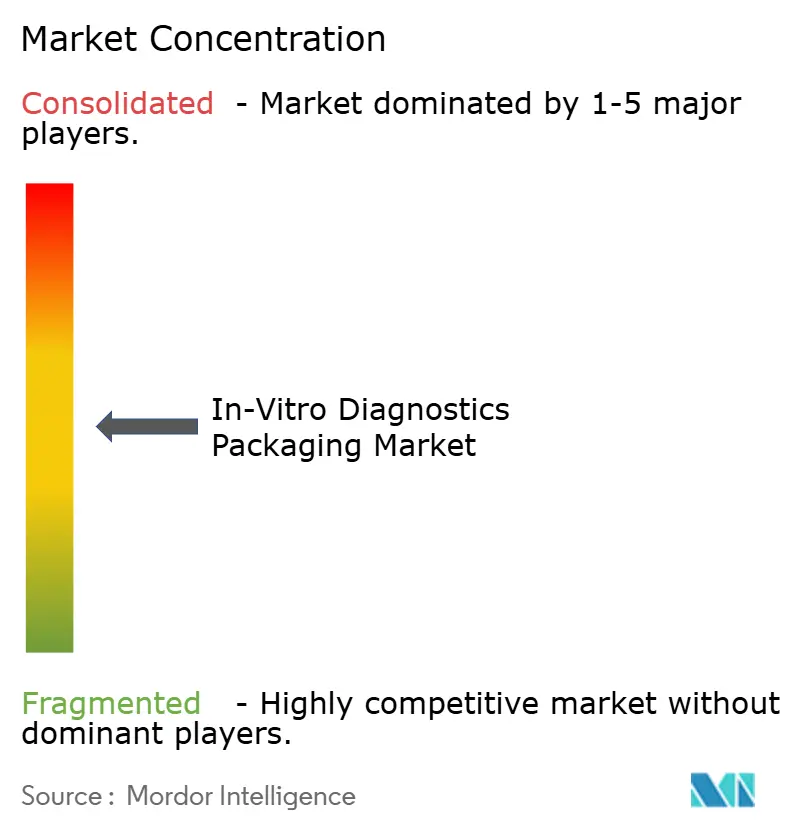

Panorama Competitivo

El mercado de envases para diagnóstico in vitro sigue siendo moderadamente fragmentado, con actores como Becton, Dickinson and Company, Greiner AG, Terumo, Thermo Fisher Scientific y otros que compiten en integración vertical, geometrías propietarias y ventajas regulatorias. Las megaoperaciones recientes, incluida una adquisición en proteómica por USD 17.300 millones que incluyó placas de baja unión, reflejan el impulso por asegurar canales de demanda cautiva. También surgen jugadas de expansión enfocadas, ya que una planta de viales de copolímero de olefina cíclica de USD 100 millones en Macedonia del Norte apunta directamente a los programas de cartuchos europeos y de Oriente Medio.

La capacidad tecnológica es un nuevo foso competitivo. Los organismos de acreditación europeos ahora recomiendan el análisis del espacio de cabeza mediante láser para las verificaciones de integridad de cierre de envases, un método que requiere sistemas de metrología internos con un costo de USD 2 millones cada uno. Los proveedores que invirtieron temprano aseguraron una ventaja de primer movedor, porque los fabricantes más pequeños deben externalizar las pruebas a un costo de USD 5.000-10.000 por unidad de mantenimiento de existencias, alargando la comercialización. Las solicitudes de patentes refuerzan las posiciones de liderazgo; un líder en vidrio presentó una docena de patentes de recubrimiento de superficies durante 2024-2025 destinadas a reducir la adsorción de proteínas en los tubos de biopsia líquida.

La sostenibilidad crea espacios en blanco. Menos del 15% de los participantes ofrecen actualmente productos con contenido reciclado verificable a pesar de los mandatos inminentes para 2030, dejando espacio para los nuevos participantes capaces de calificar flujos de resina médica de grado posconsumo. Los viales híbridos de vidrio y plástico que equilibran la resistencia a la rotura con bajos extractables también amplían la diferenciación. En general, las estrategias de los proveedores oscilan entre ampliaciones de capacidad en polímeros básicos y nichos de alto margen como las tapas RFID, todo bajo la sombra de las normas evolutivas de esterilidad, integridad y medioambiente que reordenan el ranking competitivo dentro del mercado de envases para diagnóstico in vitro.

Líderes de la Industria de Envases para Diagnóstico In Vitro

Thermo Fisher Scientific Incorporated

Corning Incorporated

DWK Life Sciences

Amcor plc

AptarGroup Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SCHOTT Pharma inició un ensayo conjunto con una red líder de laboratorios de oncología para validar viales de copolímero de olefina cíclica esterilizados con gamma para líneas automatizadas de biopsia líquida.

- Noviembre de 2025: La Cooperación Europea para la Acreditación publicó un documento de posición que respalda el análisis del espacio de cabeza mediante láser para todos los envases primarios, con la expectativa de influir en las auditorías de la norma ISO 15189.

- Agosto de 2025: Corning alcanzó la finalización mecánica de su expansión de tubería de vidrio en Carolina del Norte por USD 500 millones, añadiendo una capacidad de 150 millones de viales para diagnóstico molecular.

- Mayo de 2025: Greiner Bio-One duplicó la producción de tubos VACUETTE CAT en su planta de Kremsmuenster para satisfacer la demanda del sudeste asiático de formatos con barrera de gel.

Alcance del Informe Global del Mercado de Envases para Diagnóstico In Vitro

El mercado de envases para diagnóstico in vitro involucra pruebas realizadas en muestras, como sangre o tejido, extraídas del cuerpo humano. El diagnóstico in vitro puede detectar enfermedades u otras afecciones, y también puede utilizarse para monitorear la salud general de una persona con el fin de ayudar a curar, tratar o prevenir enfermedades.

El Informe del Mercado de Envases para Diagnóstico In Vitro está segmentado por Tipo de Material (Polipropileno, Tereftalato de Polietileno, Vidrio Borosilicato, Copolímero de Olefina Cíclica y Otros Tipos de Material), Tipo de Producto (Botellas, Viales, Tubos, Placas de Petri, Cierres y Otros Tipos de Producto), Aplicación (Química Clínica, Diagnóstico Molecular, Hematología y Otras Aplicaciones), Usuario Final (Hospitales, Laboratorios de Diagnóstico, Institutos Académicos y de Investigación y Proveedores de Atención Médica Domiciliaria) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Vidrio Borosilicato |

| Copolímero de Olefina Cíclica (COC) |

| Otros Tipos de Material |

| Botellas |

| Viales |

| Tubos |

| Placas de Petri |

| Cierres |

| Otros Tipos de Producto |

| Química Clínica |

| Diagnóstico Molecular |

| Hematología |

| Otras Aplicaciones |

| Hospitales |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Proveedores de Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Nigeria | |

| Resto de África |

| Por Tipo de Material | Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | ||

| Vidrio Borosilicato | ||

| Copolímero de Olefina Cíclica (COC) | ||

| Otros Tipos de Material | ||

| Por Tipo de Producto | Botellas | |

| Viales | ||

| Tubos | ||

| Placas de Petri | ||

| Cierres | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Química Clínica | |

| Diagnóstico Molecular | ||

| Hematología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de envases para diagnóstico in vitro?

Alcanza USD 9.660 millones en 2026, con un valor previsto de USD 12.360 millones para 2031.

¿Qué material crece más rápido en el envasado para diagnóstico?

El copolímero de olefina cíclica lidera con una CAGR proyectada del 6,43% porque tolera altas dosis de radiación gamma y ofrece una claridad similar al vidrio.

¿Qué región muestra el mayor impulso de crecimiento?

Se proyecta que Asia-Pacífico crezca a un 7,12% anual hasta 2031 gracias a la construcción de nuevas clínicas y los programas públicos de cribado.

¿Por qué los cierres atraen el interés de los inversores?

Las actualizaciones de la norma ISO 8317 y los mandatos de evidencia de manipulación impulsan a los cierres por delante de otros productos con una CAGR prevista del 6,83%.

¿Cómo afecta la sostenibilidad a las decisiones de adquisición?

Las normas europeas de contenido reciclado del 65% y las restricciones globales sobre sustancias perfluoroalquiladas y polifluoroalquiladas obligan a los compradores a favorecer las resinas reciclables y los recubrimientos sin flúor a pesar de los mayores costos.

Última actualización de la página el: