Tamaño y Participación del Mercado de Diagnóstico In Vitro de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

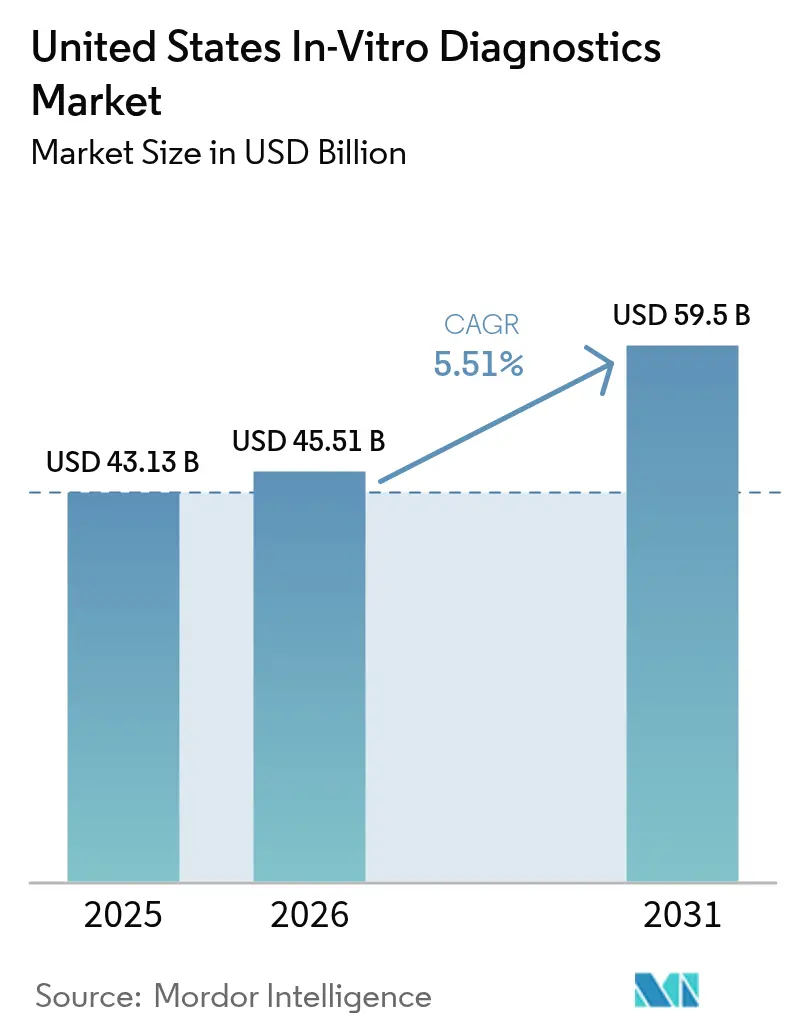

| Tamaño del mercado en el año base (2025) | 43.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Diagnóstico In Vitro de los Estados Unidos fue valorado en USD 43.130 millones en 2025 y se estima que crecerá desde USD 45.510 millones en 2026 hasta alcanzar USD 59.500 millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031).

Los cambios regulatorios, el reembolso del CMS para paneles de secuenciación de nueva generación y la adopción de la IA en el sector sanitario están impulsando transformaciones en el mercado. La norma de la FDA de mayo de 2024 sobre pruebas desarrolladas en laboratorio (LDT) exige revisiones previas a la comercialización para ensayos de alto riesgo, lo que obliga a los laboratorios más pequeños a invertir en cumplimiento normativo o a reducir su oferta. El reembolso del CMS de USD 2.989,55 por el panel integral TruSight Oncology de Illumina en enero de 2026 subraya el apoyo de los pagadores a la elaboración de perfiles genómicos, impulsando la demanda de tecnologías moleculares, digitales y de atención en el punto de atención que mejoran la eficiencia y se integran con los registros electrónicos de salud.

Las pruebas se están expandiendo a hospitales, farmacias minoristas y hogares, impulsadas por la aprobación de la FDA de paneles respiratorios múltiples de venta libre en octubre de 2024 y la cobertura de Medicare Advantage para servicios genéticos directos al consumidor. Los fabricantes están combinando la venta de reactivos con software basado en suscripción para la verificación automática impulsada por IA, ciberseguridad y mantenimiento predictivo. Los actores clave están invirtiendo fuertemente: Thermo Fisher está ampliando su campus en Massachusetts en USD 650 millones y BD está adquiriendo la división de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones. Estos movimientos reflejan las tendencias de relocalización e integración vertical para asegurar las cadenas de suministro y vincular el diagnóstico con la terapéutica. Las crecientes amenazas de ciberseguridad, como el ataque de ransomware a Change Healthcare en febrero de 2024, están llevando a los laboratorios a invertir en seguridad de redes, convirtiendo estos costos en una parte estándar de las nuevas adquisiciones de instrumentos.

Conclusiones Clave del Informe

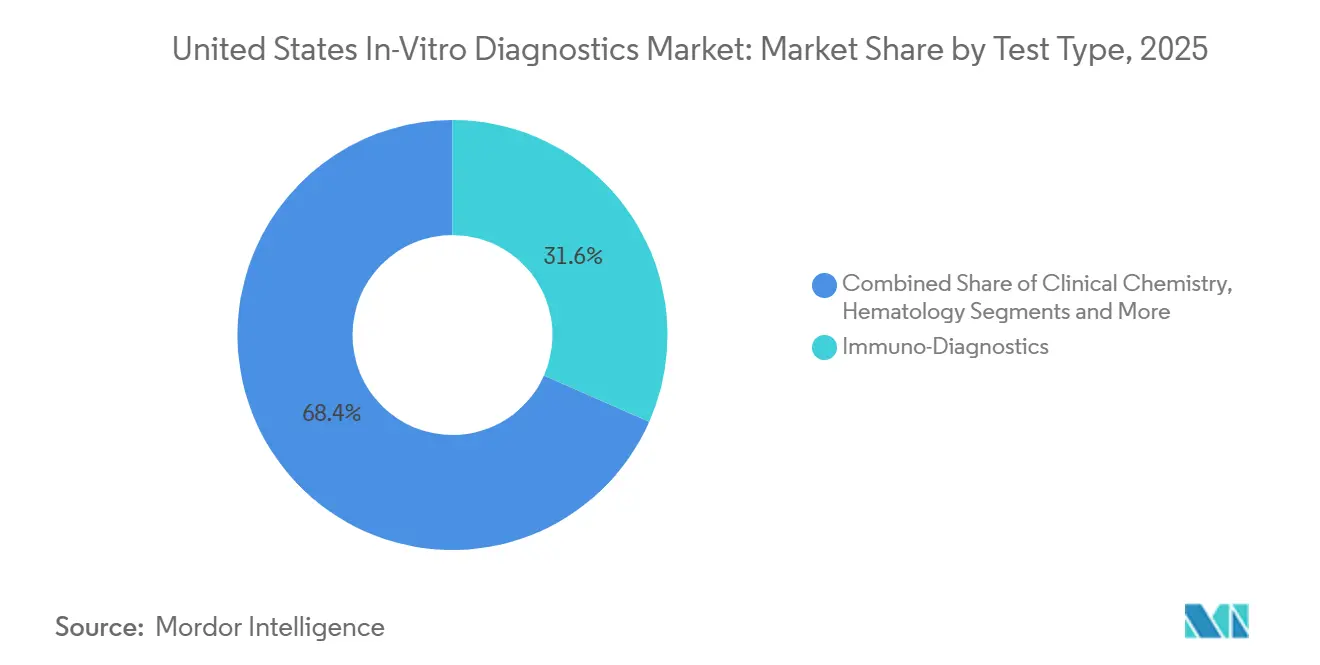

- Por tipo de prueba, el diagnóstico molecular representó el 26% de la participación del mercado de diagnóstico in vitro de los Estados Unidos en 2025 y se proyecta que crecerá a una CAGR del 7,43% hasta 2031, la más rápida entre todas las modalidades.

- Por categoría de producto, los reactivos y kits representaron el 61,78% del tamaño del mercado de diagnóstico in vitro de los Estados Unidos en 2025, mientras que se prevé que el software y los servicios se expandan a un ritmo anual del 7,88% hasta 2031.

- Por usabilidad, los analizadores reutilizables registraron una CAGR del 8,65% para 2026-2031, superando a los cartuchos desechables que, no obstante, retuvieron una participación de ingresos del 65,05% en 2025.

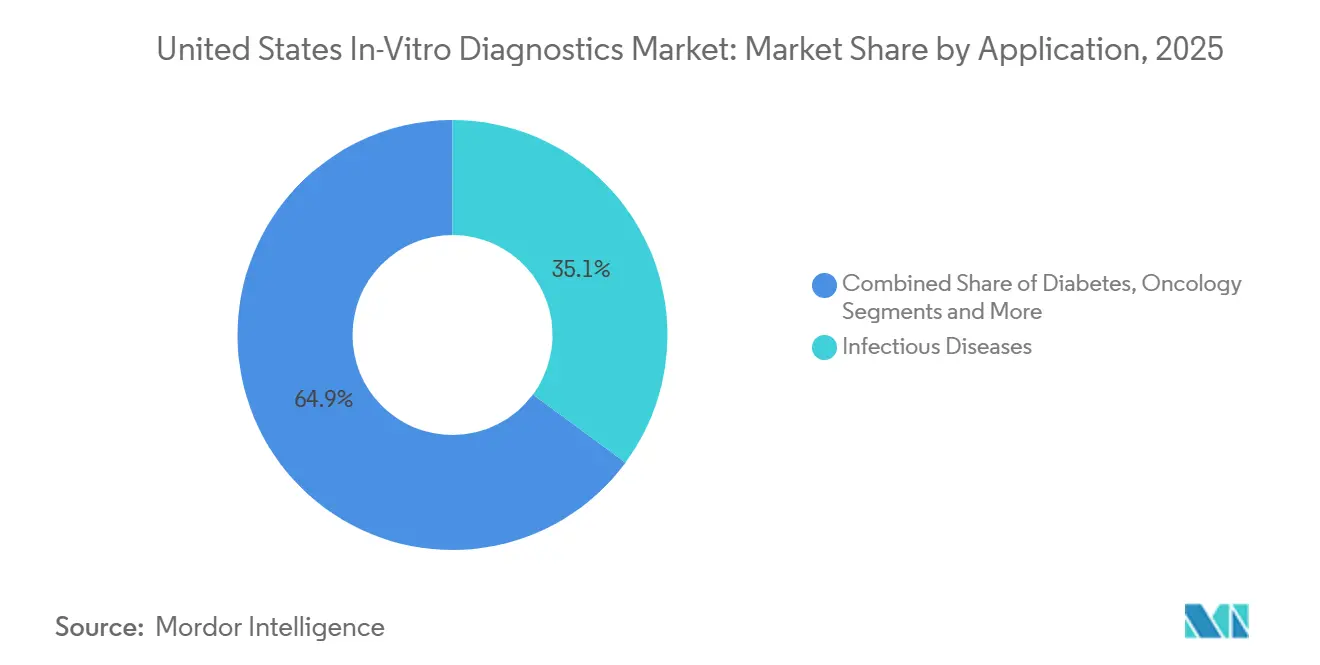

- Por aplicación, el diagnóstico oncológico avanza a una CAGR del 8,43% hasta 2031, mientras que las enfermedades infecciosas representaron el 35,12% de la participación de ingresos en 2025.

- Por usuario final, los laboratorios hospitalarios representaron el 45,03% de los ingresos de 2025, aunque se espera que los canales de atención domiciliaria y autoprueba crezcan un 6,43% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas e Infecciosas | +1.2% | Nacional, presión aguda en los estados del Cinturón Solar con envejecimiento acelerado | Mediano plazo (2-4 años) |

| Adopción Creciente de Pruebas en el Punto de Atención y en el Hogar | +1.5% | Nacional, más fuerte en grandes áreas metropolitanas y corredores rurales de telesalud | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Diagnóstico Molecular y de Acompañamiento | +1.8% | Nacional, concentrado en centros médicos académicos y redes de prestación integrada | Largo plazo (≥ 4 años) |

| Programas Gubernamentales de Detección y Reembolso Favorable | +0.9% | Nacional, influenciado por las diferencias de Medicaid a nivel estatal | Mediano plazo (2-4 años) |

| Integración de la Inteligencia Artificial para la Automatización de Laboratorios | +1.1% | Nacional, liderado por los principales laboratorios de referencia y sistemas hospitalarios | Mediano plazo (2-4 años) |

| Cambio hacia la Fabricación Nacional para la Resiliencia de la Cadena de Suministro | +0.6% | Nacional, con concentraciones en Massachusetts, California, Carolina del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas e Infecciosas

Los casos de diabetes crecieron hasta 38,4 millones de estadounidenses en 2024, impulsando una demanda sostenida de ensayos de hemoglobina A1c, función renal y lípidos. Los picos del virus sincitial respiratorio y de la influenza en 2024-2025 llevaron a los servicios de urgencias a adoptar paneles de PCR múltiple que identifican más de 20 patógenos en 90 minutos, reduciendo el uso innecesario de antibióticos en un 18% en proyectos piloto. La ampliación del cribado de cáncer colorrectal a adultos de entre 45 y 49 años añadió 19 millones de vidas elegibles e impulsó el desarrollo de pruebas de detección molecular no invasivas[1]Grupo de Trabajo de Servicios Preventivos de los EE. UU., "Recomendación de Cribado de Cáncer Colorrectal 2024," uspreventiveservicestaskforce.org. Los laboratorios de salud pública que procesan infecciones de transmisión sexual registraron volúmenes un 7% más altos en 2025, lo que impulsó la actualización a sistemas automatizados de ácidos nucleicos que procesan 500 muestras por turno de ocho horas. Los medidores de creatinina y albúmina urinaria en el punto de atención guían cada vez más las derivaciones por enfermedad renal crónica, mostrando una progresión a diálisis un 12% menor en cohortes de atención gestionada.

Adopción Creciente de Pruebas en el Punto de Atención y en el Hogar

Más de 400 diagnósticos de venta libre cuentan ahora con autorización de la FDA, con la primera prueba de PCR domiciliaria dual para influenza/COVID-19 aprobada fuera de las disposiciones de emergencia en octubre de 2024. Las cadenas minoristas instalaron analizadores de hemoglobina A1c y paneles de lípidos en 12.000 farmacias a mediados de 2025, captando el 8% del seguimiento de la diabetes que anteriormente se derivaba a grandes laboratorios de referencia. La cobertura de Medicare en 2025 para paneles farmacogenómicos CYP450 redujo los eventos adversos relacionados con antidepresivos en un 22% en las primeras reclamaciones. Los biosensores portátiles autorizados para uso deportivo en 2024 están siendo reconvertidos como dispositivos de grado clínico para el síndrome metabólico, y el seguimiento domiciliario del INR para warfarina aumentó un 14% en 2025 tras la eliminación de copagos por parte de los planes Medicare Advantage.

Avances Tecnológicos en Diagnóstico Molecular y de Acompañamiento

La biopsia líquida Shield de Guardant Health, aprobada por la FDA en julio de 2024, logró una sensibilidad del 83% para adenomas avanzados y ofrece una alternativa a la colonoscopia para adultos de riesgo promedio. El precio del CMS de enero de 2026 para el panel de 523 genes de Illumina confirma que los pagadores financiarán la secuenciación ultradeep. Los diagnósticos de acompañamiento vinculados a conjugados anticuerpo-fármaco se expandieron rápidamente tras las aprobaciones de la FDA en 2024-2025, creando un nicho de pruebas de USD 1.200 millones directamente vinculado al lanzamiento de fármacos oncológicos. Los ensayos de enfermedad residual mínima de ADN tumoral circulante fueron incluidos en las guías de cáncer colorrectal y de mama en 2025, reduciendo la quimioterapia adyuvante innecesaria en un 68%. Los diagnósticos basados en CRISPR recibieron una designación de avance para la detección de resistencia antimicrobiana en 30 minutos, comprimiendo las ventanas de cultivo de 48 horas.

Programas Gubernamentales de Detección y Políticas de Reembolso Favorable

La Ley de Reducción de la Inflación obliga ahora a Medicare a pagar las tomografías computarizadas anuales de baja dosis de pulmón en fumadores de alto riesgo, lo que genera una demanda en cascada de pruebas de biomarcadores de reflejo cuando aparecen nódulos. Los planes de Medicaid de California, Nueva York y Texas se alinearon con la guía de hepatitis C del CDC de 2024, elevando los volúmenes de ácidos nucleicos en un 31%. El marco de LDT basado en riesgo de la FDA aclaró la supervisión de aproximadamente 12.000 ensayos activos, eliminando la ambigüedad que había desincentivado la inversión. La reautorización de la PAMA mantuvo las reducciones de honorarios del 10% anteriores a pesar del cabildeo de los laboratorios, pero estos se adaptaron optimizando sus menús de ensayos. El programa de Vacunas para Niños del CDC comenzó la verificación de anticuerpos en el punto de atención en 2025, mejorando el estado de inmunización en tiempo real en áreas desatendidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica |

|---|---|---|

| Supervisión Regulatoria Estricta y Costos de Cumplimiento | -0.8% | Nacional, mayor carga para laboratorios pequeños y medianos |

| Altos Costos de Capital y Mantenimiento de Analizadores Avanzados | -0.5% | Nacional, agudo en hospitales rurales y de acceso crítico |

| Escalada de Amenazas de Ciberseguridad a Sistemas Conectados | -0.3% | Nacional, concentrado en grandes redes hospitalarias y laboratorios de referencia |

| Volatilidad en el Suministro de Materias Primas y Precios de Reactivos | -0.4% | Nacional, escasez episódica de enzimas especializadas y anticuerpos |

| Fuente: Mordor Intelligence | ||

Supervisión Regulatoria Estricta y Costos de Cumplimiento

La norma final de abril de 2024 elimina gradualmente la discreción general de aplicación, exigiendo a los fabricantes de LDT que presenten solicitudes previas a la comercialización, mantengan sistemas de calidad e informen eventos adversos. Los costos de cumplimiento podrían alcanzar USD 3.560 millones anuales, afectando más duramente a los laboratorios especializados pequeños. Las normas de la Etapa 1 que entran en vigor en mayo de 2025 ya obligan a los laboratorios a formalizar archivos de reclamaciones e informes de dispositivos. Los desafíos legales por parte de grupos comerciales generan incertidumbre, retrasando las decisiones de inversión y ralentizando el lanzamiento de paneles genéticos de nicho que normalmente renuevan los ciclos de innovación del mercado. A corto plazo, los cuellos de botella en el registro reducen la CAGR del mercado de diagnóstico in vitro de los EE. UU.

Altos Costos de Capital y Mantenimiento de Analizadores Avanzados

Los sistemas de inmunoensayo de alto rendimiento, como el Roche cobas e 801, tienen un precio de lista de USD 250.000–450.000, con un servicio anual de USD 35.000–60.000, lo que eleva la propiedad a cinco años por encima de USD 500.000. Los hospitales rurales que procesan menos de 200 muestras diarias no pueden justificar el gasto y recurren al envío externo, lo que retrasa los resultados entre 24 y 48 horas. Las plataformas de secuenciación de nueva generación para oncología pueden superar USD 1,2 millones antes de la bioinformática, limitando su adopción a grandes centros académicos. Los acuerdos de alquiler de reactivos reducen el costo inicial, pero vinculan a los laboratorios a contratos de tres a cinco años que limitan el cambio de tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Supera a las Modalidades Tradicionales

El diagnóstico molecular representó USD 12.000 millones del mercado de diagnóstico in vitro de los Estados Unidos en 2025 y se prevé que se expanda a una CAGR del 7,43% hasta 2031, la trayectoria más rápida de cualquier categoría de prueba. El crecimiento del segmento se alinea con la cobertura de los pagadores para el panel oncológico de 523 genes de Illumina y con la aprobación de la FDA de Guardant Shield, la primera prueba de cribado colorrectal de riesgo promedio basada en sangre. El inmunodiagnóstico retuvo una participación de ingresos del 31,62% en 2025 gracias a los ensayos quimioluminiscentes de alto volumen, pero la presión de precios derivada del calendario de honorarios basado en el mercado de Medicare está ralentizando el crecimiento.

Los paneles de PCR múltiple respiratorios que identifican 20 patógenos en 90 minutos sustentan el giro de la microbiología desde los flujos de trabajo basados en cultivos, reduciendo los tiempos de resultado hasta en 48 horas. Los analizadores de hematología gozan de una amplia adopción, aunque los dispositivos de punto de atención en urgencias erosionan la participación en pruebas de bajo volumen. Se espera que los ensayos de resistencia antimicrobiana basados en CRISPR con designación de avance de la FDA se comercialicen más allá de 2027, añadiendo volumen incremental en lugar de desplazar completamente a la PCR. La química clínica enfrenta compresión de márgenes a medida que los paneles metabólicos estandarizados se cruzan con las reducciones de honorarios impulsadas por la PAMA.

Por Producto: El Software y los Servicios Capturan Ingresos Recurrentes

Los reactivos y kits dominaron el 61,78% de las ventas de 2025, pero la porción de software y servicios del mercado de diagnóstico in vitro de los Estados Unidos está en camino de expandirse un 7,88% anual hasta 2031, a medida que los laboratorios pagan tarifas recurrentes por ciberseguridad, análisis de IA y paneles de cumplimiento de la CLIA. El sistema AI-Connect de Siemens ahorró una mediana del 34% en tiempo de inactividad en 200 sitios, un valor en dólares que las instituciones universitarias aprovechan para justificar las renovaciones de suscripción.

Los instrumentos enfrentan ciclos de reemplazo prolongados, especialmente en hospitales rurales con restricciones de efectivo, pero los acuerdos de alquiler de reactivos mantienen estables las colocaciones de unidades. Los portales de control de calidad basados en la nube de Bio-Rad redujeron los eventos fuera de rango en un 18% y satisfacen los registros de auditoría digital ISO 15189. La participación del mercado de diagnóstico in vitro de los Estados Unidos para el middleware independiente disminuyó a medida que los proveedores integran la conectividad en los acuerdos de instrumentos, aunque los laboratorios de referencia de alto volumen aún adquieren soluciones de terceros para normalizar flotas de múltiples proveedores.

Por Usabilidad: Los Equipos Reutilizables Ganan Terreno a Medida que los Laboratorios se Consolidan

Las plataformas reutilizables capturaron el 34,95% de los ingresos de 2025 y están creciendo un 8,65% anual a medida que las redes consolidan las pruebas en pistas de alto rendimiento capaces de procesar 2.100 muestras por hora. El cobas pro de Roche permite que un solo técnico supervise cargas de trabajo que antes requerían tres, mitigando la escasez de personal.

Los cartuchos desechables dominan los entornos descentralizados y retuvieron una participación de ingresos del 65,05% en 2025, pero las presiones de sostenibilidad han llevado a los fabricantes a implementar programas piloto de devolución. La economía de costos también favorece a los reutilizables para laboratorios que procesan más de 200 muestras diarias, donde los precios por prueba caen a USD 2,50-4,00 en comparación con USD 12-18 para los cartuchos de un solo uso. La ventaja en el tamaño del mercado de diagnóstico in vitro de los Estados Unidos depende, por tanto, de los umbrales de volumen, la combinación de reembolsos y la disponibilidad local de mano de obra, más que de una superioridad técnica inherente.

Por Aplicación: El Diagnóstico Oncológico Lidera la Trayectoria de Crecimiento

La oncología representó poco menos de USD 8.000 millones en 2025, pero se prevé que registre una CAGR del 8,43%, la más rápida de cualquier aplicación. Las biopsias líquidas para la detección temprana, las pruebas de acompañamiento para conjugados anticuerpo-fármaco y el seguimiento del ADN tumoral tras la cirugía se están convirtiendo en parte de las vías de atención estándar.

Los paneles de enfermedades infecciosas siguen siendo la mayor porción individual con el 35,12% de los ingresos de 2025, aunque la reducción del COVID-19 modera el crecimiento de la categoría. El seguimiento de la diabetes, enriquecido por sensores continuos de glucosa y pruebas en farmacias, mantiene una expansión de dígito medio, mientras que los ensayos de cardiología sufren una caída del 3,2% en los honorarios de Medicare en 2025. Las pruebas de enfermedad residual mínima ayudan a los médicos a suspender la quimioterapia en pacientes con enfermedad residual mínima negativa, mejorando directamente la calidad de vida y reduciendo costos.

Por Usuario Final: Los Canales de Atención Domiciliaria Disrumpen las Vías Tradicionales

Los laboratorios hospitalarios representaron el 45,03% de los ingresos en 2025, respaldados por la integración con registros electrónicos de salud y menús de ensayos complejos, aunque los canales de atención domiciliaria y autoprueba crecerán un 6,43% anual gracias a las pruebas genéticas directas al consumidor y los ensayos moleculares de venta libre.

Las farmacias minoristas aprovechan los analizadores exentos de la CLIA para ofrecer resultados en 15 minutos sin cita previa, extrayendo pruebas rutinarias de atención crónica de los laboratorios de referencia. Los laboratorios de consultorios médicos ampliaron las pruebas de diabetes con dispositivos de hemoglobina A1c, captando el 8% de ese mercado a mediados de 2025. La farmacogenómica directa al consumidor, ahora reembolsada para el inicio de antidepresivos, reduce los eventos adversos inducidos por fármacos en un 22%, validando los modelos de recolección de muestras en el hogar. El mercado de diagnóstico in vitro de los Estados Unidos se diversificará, por tanto, entre entornos de atención más rápidamente de lo que se concentrará en cualquier canal único.

Panorama Competitivo

El mercado de diagnóstico in vitro de los Estados Unidos está moderadamente consolidado: los cinco mayores proveedores —Roche Diagnostics, Abbott, Beckman Coulter de Danaher, Siemens Healthineers y Thermo Fisher— representaron colectivamente aproximadamente el 40% de la participación de ingresos en 2025. Estos actores establecidos están reinventando sus modelos de negocio combinando flujos de reactivos con servicios digitales que vinculan a los clientes en acuerdos plurianuales y satisfacen las inminentes regulaciones de LDT y ciberseguridad. La plataforma cobas pro de Roche, empaquetada con verificación automática de middleware, ejemplifica este cambio, mientras que Abbott promueve de forma cruzada los cartuchos de punto de atención a través de sus asociaciones con farmacias minoristas.

La adquisición por parte de BD de la división de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones en diciembre de 2024 amplió sus analizadores hacia el monitoreo hemodinámico, un movimiento orientado a ofrecer diagnósticos de UCI integrados. La aprobación de Shield de Guardant Health permitió a este nuevo participante capturar el 3% de los volúmenes de cribado colorrectal de riesgo promedio en 6 meses, demostrando cómo las empresas moleculares ágiles pueden penetrar en mercados de alto volumen tradicionalmente dominados por modalidades tradicionales. Exact Sciences, Illumina y nuevos participantes como Sherlock Biosciences defienden sus posiciones a través de patentes o designaciones de avance, aunque el reembolso del CMS sigue siendo el principal regulador de la adopción comercial.

La ola de relocalización de la cadena de suministro beneficia a los proveedores centrados en los EE. UU. capaces de garantizar un reabastecimiento rápido de reactivos, un factor de licitación cada vez más decisivo tras las disrupciones de flete de la era del COVID-19. Por el contrario, los laboratorios especializados más pequeños enfrentan presión de consolidación porque los costos de cumplimiento de LDT inclinan la economía hacia la escala. En conjunto, estas fuerzas sugieren que el control del mercado se desplazará hacia conglomerados verticalmente integrados y habilitados por software, al tiempo que reserva espacio para tecnologías moleculares y portátiles innovadoras que resuelven problemas clínicos o de flujo de trabajo no satisfechos.

Líderes de la Industria de Diagnóstico In Vitro de los Estados Unidos

F Hoffmann-La Roche AG

Abbott Laboratories

Danaher Corp (Beckman Coulter)

Becton, Dickinson & Co.

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cepheid recibió la autorización de la FDA para el Panel GI Xpert, una prueba de PCR múltiple que detecta rápidamente 11 patógenos gastrointestinales a partir de una sola muestra utilizando multiplexación avanzada de 10 colores en sistemas GeneXpert. Su objetivo es agilizar las pruebas gastrointestinales y ofrecer resultados rápidos y precisos a los médicos.

- Diciembre de 2025: F. Hoffmann-La Roche AG lanzó los sistemas cobas 6800/8800 versión 2.0 y el software 2.0.1, mejorando la eficiencia del laboratorio, la optimización de recursos y el rendimiento. La actualización, autorizada por la FDA a principios de este año, ofrece una experiencia de diagnóstico más ágil para los proveedores de atención médica y los pacientes.

- Febrero de 2025: Hologic, Inc. anunció hoy que la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) ha otorgado la autorización 510(k) para el ensayo Aptima® SARS-CoV-2 de la compañía, al que se le concedió por primera vez el estado de Autorización de Uso de Emergencia (EUA) en mayo de 2020.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de diagnóstico in vitro (DIV) de los Estados Unidos como todos los reactivos, consumibles, instrumentos y software de apoyo vendidos para uso diagnóstico clínico en muestras humanas fuera del cuerpo en laboratorios centralizados, laboratorios hospitalarios, laboratorios de consultorios médicos y entornos de atención en el punto de atención cercanos al paciente, desde la adquisición de pruebas hasta los contratos de servicio de la base instalada.

Exclusión del alcance: las pruebas veterinarias y los analizadores exclusivamente para investigación no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Prueba

- Química Clínica

- Diagnóstico Molecular

- Inmunodiagnóstico

- Hematología

- Microbiología

- Otros Tipos de Prueba

- Por Producto

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Usabilidad

- Diagnóstico In Vitro Desechable

- Diagnóstico In Vitro Reutilizable

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Laboratorios de Consultorios Médicos

- Atención Domiciliaria y Autoprueba

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a directores de laboratorio, gerentes de productos de diagnóstico in vitro, asesores de políticas de pagadores y médicos en todas las regiones del censo de los EE. UU. Estas conversaciones aclararon las tasas de utilización reales, los obstáculos de reembolso y los movimientos esperados del precio de venta promedio, lo que nos permitió someter a prueba de estrés los hallazgos secundarios y refinar los supuestos.

Investigación Documental

Obtuvimos volúmenes de referencia y corredores de precios de fuentes de primer nivel, como el Centro Nacional de Estadísticas de Salud del CDC, el Calendario de Honorarios de Laboratorio Clínico del CMS, las bases de datos 510(k) y PMA de la FDA, el registro de laboratorios de la CLIA y grupos comerciales como la AACC y AdvaMed. Los archivos ante la Comisión de Bolsa y Valores de las empresas, los días del inversor y las noticias de reputación capturadas en Dow Jones Factiva y las huellas financieras de D&B Hoovers iluminaron los cambios en la combinación de productos y los márgenes de reactivos. Los datos de envíos aduaneros y las revistas revisadas por pares ofrecieron una triangulación adicional de las tendencias de utilización de pruebas. Las fuentes mencionadas son ilustrativas; se revisaron muchos conjuntos de datos públicos adicionales para validar los números y la narrativa.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente de los volúmenes nacionales de pruebas comienza con los recuentos de facturación del CMS, las encuestas de procedimientos del CDC y el rendimiento de los laboratorios de la CLIA, que luego se corroboran mediante verificaciones ascendentes selectivas, como el precio de venta promedio de reactivos muestreados multiplicado por los recuentos de ensayos de alto volumen. Los principales insumos del modelo incluyen las tendencias de incidencia de enfermedades crónicas, los cambios en la huella de laboratorios de la CLIA, el tamaño promedio del panel por visita, el ritmo de aprobación de la FDA para nuevos ensayos y la erosión del precio de venta promedio molecular. Una regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios captura la reducción del COVID-19 y la aceleración de la adopción de pruebas en el punto de atención. Las brechas de datos en tipos de prueba de nicho se salvan utilizando ratios medianos de categorías adyacentes confirmados en entrevistas con partes interesadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de anomalías frente a las estadísticas de importación y los ingresos de segmento reportados ante la Comisión de Bolsa y Valores antes de la revisión por parte de personal sénior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por resoluciones importantes de la FDA, cambios en el reembolso o fusiones materiales, para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Diagnóstico In Vitro de los Estados Unidos de Mordor Intelligence Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque otras empresas agrupan los kits minoristas de punto de atención, los ingresos por servicios o incluso las ventas canadienses de manera diferente. Nuestro alcance disciplinado, las variables verificadas y la actualización anual ofrecen a las partes interesadas un punto de referencia confiable.

Los principales factores de brecha son la amplitud del alcance, el momento del índice de precios y los supuestos de normalización del COVID-19.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 43.130 millones (2025) | ||

| USD 43.700 millones (2025) | Consultora Global A | Incluye ingresos canadienses y kits de autoprueba de venta libre al por menor; suaviza la curva de demanda posterior al COVID-19 |

| USD 34.980 millones (2024) | Empresa de Análisis de la Industria B | Contabiliza solo hospitales y laboratorios de referencia, aplica índices de precios de hace dos años, cobertura mínima de pruebas en el punto de atención |

Estos contrastes muestran cómo la alineación del alcance y los índices de precios oportunos influyen en los totales. El conjunto de impulsores transparente y la validación en múltiples pasos de Mordor Intelligence ofrecen una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para las pruebas in vitro de los EE. UU. entre 2026 y 2031?

Se proyecta que el mercado de diagnóstico in vitro de los Estados Unidos se expanda a un ritmo del 5,51% anual durante 2026-2031.

¿Qué modalidad de prueba está creciendo más rápido?

El diagnóstico molecular lidera con una CAGR del 7,43%, impulsado por la biopsia líquida y el reembolso de la secuenciación integral.

¿Qué tamaño alcanzará el diagnóstico oncológico en 2031?

Se espera que los ensayos oncológicos avancen a un ritmo anual del 8,43%, superando a todas las demás aplicaciones hasta 2031.

¿Qué participación tienen los cinco principales fabricantes?

Roche, Abbott, Danaher, Siemens Healthineers y Thermo Fisher representan conjuntamente aproximadamente el 40% de los ingresos de 2025.

¿Cómo están afectando las regulaciones de ciberseguridad a los laboratorios?

Las nuevas normas de la FDA y de la Agencia de Seguridad de Infraestructura y Ciberseguridad exigen listas de materiales de software y protecciones de red más estrictas, añadiendo costos de cumplimiento de seis cifras para los hospitales medianos.

¿Por qué están ganando terreno los analizadores reutilizables?

Las redes hospitalarias consolidadas necesitan plataformas de alto rendimiento que reduzcan las horas de trabajo y disminuyan los costos por prueba en comparación con los cartuchos desechables.

¿Cuál es el tamaño del mercado de diagnóstico in vitro de los Estados Unidos en 2026?

Se estima que el mercado de diagnóstico in vitro de los Estados Unidos alcanzará desde USD 45.510 millones en 2026 hasta USD 59.500 millones en 2031.

Última actualización de la página el: