Tamaño y Participación del Mercado de Diagnóstico In Vitro en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

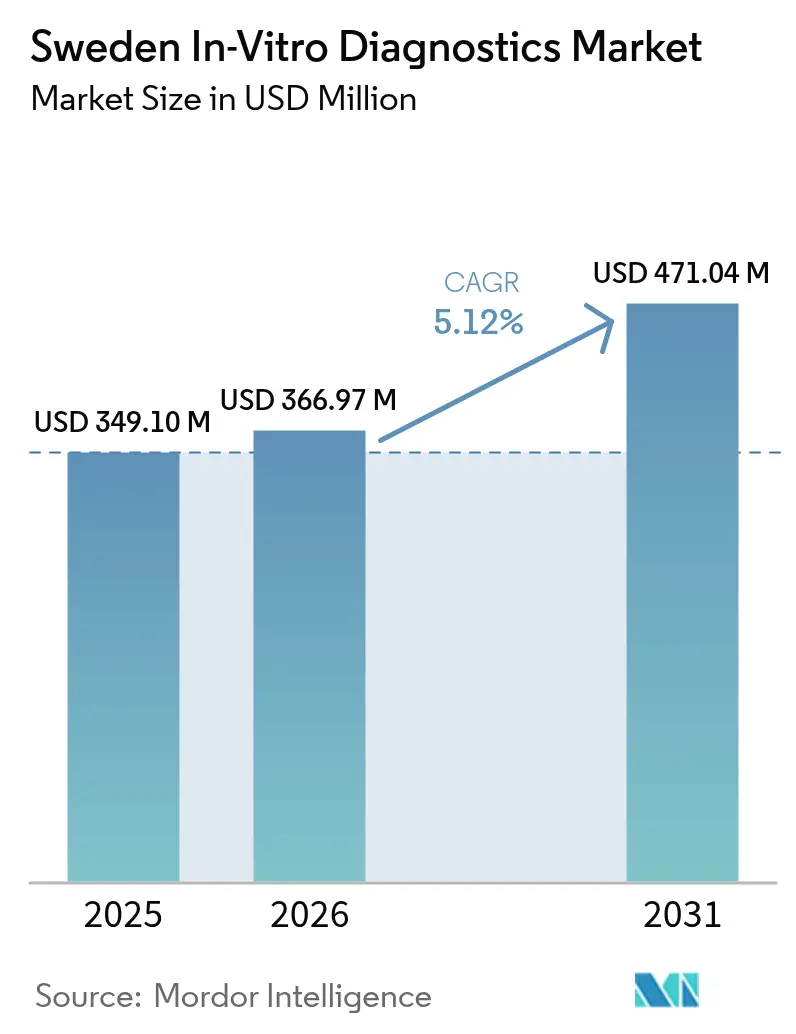

| Tamaño del mercado en el año base (2025) | 349.1 Millones de dólares |

| Tamaño del Mercado (2026) | 366.97 Millones de dólares |

| Tamaño del Mercado (2031) | 471.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Suecia por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en Suecia fue valorado en USD 349,1 millones en 2025 y se estima que crecerá desde USD 366,97 millones en 2026 hasta alcanzar USD 471,04 millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La trayectoria favorable refleja un sólido gasto público en salud, programas estratégicos de medicina de precisión y una rápida digitalización en todos los entornos asistenciales. Las cuantiosas inversiones canalizadas a través del presupuesto sanitario equivalente al 11,2% del PIB continúan ampliando los volúmenes de pruebas, mientras que la hoja de ruta de medicina de precisión de SciLifeLab y el financiamiento de Genomic Medicine Sweden impulsan el descubrimiento de biomarcadores, acelerando la adopción de diagnósticos moleculares y de acompañamiento. Los líderes de la industria están incorporando algoritmos de inteligencia artificial en los flujos de trabajo de patología y secuenciación, mejorando la velocidad y precisión analíticas. El crecimiento paralelo de los sistemas de pruebas en el punto de atención reduce los retrasos diagnósticos en las regiones remotas del norte, una prioridad para las autoridades sanitarias regionales que responden a la escasez de personal y a la difícil logística invernal. En este contexto, la intensidad competitiva se centra en la innovación en ensayos, la preparación regulatoria bajo el Reglamento sobre Diagnóstico In Vitro y los modelos de servicio que abordan a una población envejecida y con múltiples enfermedades crónicas, cuya prevalencia del 55% de cinco o más afecciones crónicas exige un monitoreo de laboratorio frecuente.

Conclusiones Clave del Informe

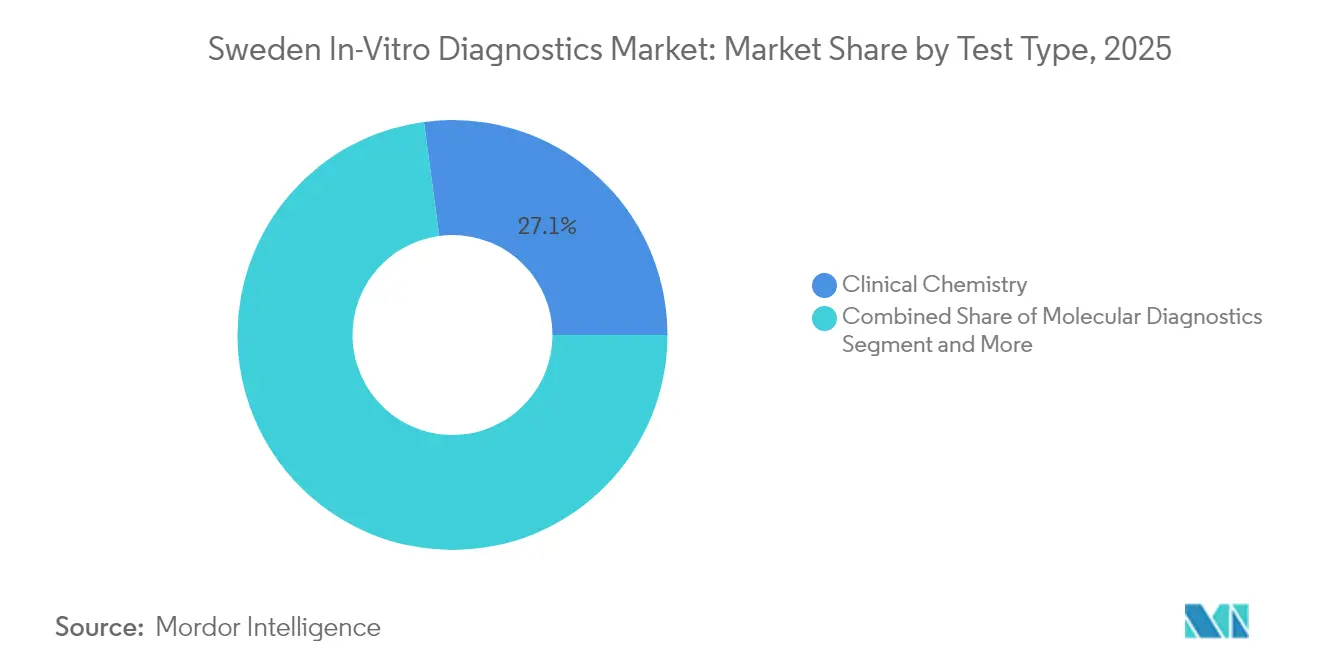

- Por tipo de prueba, la química clínica lideró con una participación de ingresos del 27,12% en 2025; se proyecta que el diagnóstico molecular se expandirá a una CAGR del 7,29% hasta 2031.

- Por producto, los reactivos representaron el 64,72% de la participación en el tamaño del mercado de diagnóstico in vitro en Suecia en 2025, mientras que los instrumentos avanzan a una CAGR del 6,72% hasta 2031.

- Por usabilidad, los dispositivos reutilizables dominaron con una participación del 81,35% en 2025; se prevé que los dispositivos desechables crezcan a una CAGR del 6,54% hasta 2031.

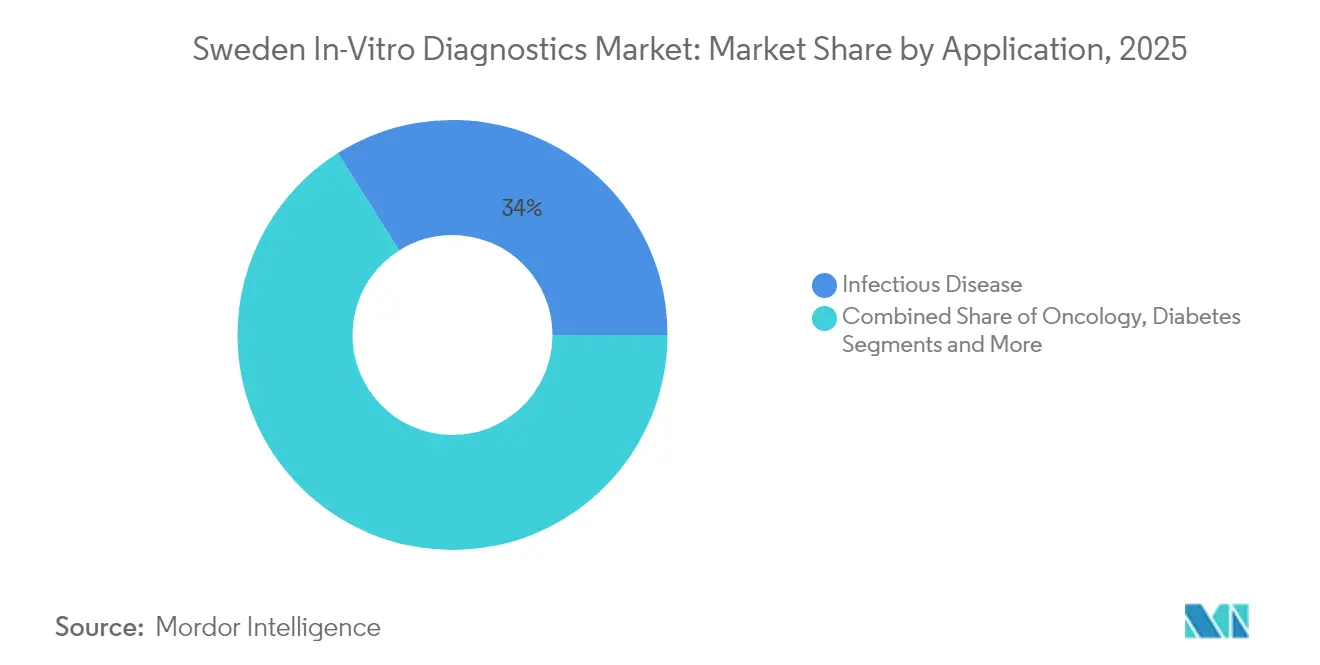

- Por aplicación, las enfermedades infecciosas capturaron el 33,95% de la participación del mercado de diagnóstico in vitro en Suecia en 2025, y el cáncer/oncología está aumentando a una CAGR del 7,96% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico mantuvieron el 55,92% del tamaño del mercado de diagnóstico in vitro en Suecia en 2025, mientras que los hospitales y clínicas se expanden a una CAGR del 6,37% hasta 2031.

- Por ubicación de la prueba, las pruebas en laboratorio central comandaron una participación del 68,74% en 2025; las pruebas en el punto de atención se aceleran a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas junto con el crecimiento de la población envejecida | +1.4% | Nacional, mayor en centros urbanos | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos de diagnóstico in vitro | +1.2% | Corredores de Estocolmo–Uppsala y Gotemburgo | Mediano plazo (2-4 años) |

| Adopción creciente de pruebas en el punto de atención | +0.9% | Regiones remotas del norte | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y financiamiento para mejoras en la atención sanitaria | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Expansión de laboratorios de diagnóstico e infraestructura | +0.5% | Grandes condados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Crónicas junto con el Crecimiento de la Población Envejecida

Los receptores de atención domiciliaria de 85 años o más presentan una tasa de multimorbilidad del 66%, lo que impulsa las hospitalizaciones por infecciones, lesiones e insuficiencia cardíaca que exigen pruebas bioquímicas y moleculares frecuentes. El mercado de diagnóstico in vitro en Suecia responde con ensayos capaces de una detección más temprana y un monitoreo longitudinal, particularmente dentro de plataformas moleculares orientadas a biomarcadores cardíacos y paneles de patógenos. La conectividad digital de laboratorio ahora transmite resultados directamente a las enfermeras comunitarias, reduciendo el tiempo de respuesta y permitiendo ajustes terapéuticos proactivos. Los pagadores públicos consideran dichos diagnósticos como herramientas rentables para reducir las readmisiones, reforzando las curvas de demanda bien entrado el próximo decenio. La creciente carga de casos de atención crónica en las áreas metropolitanas de Estocolmo y Gotemburgo concentra aún más los volúmenes de pruebas, incentivando a los laboratorios a automatizar las líneas de química de alto rendimiento para perfiles metabólicos y renales.

Avances Tecnológicos en Dispositivos de Diagnóstico In Vitro

Los servicios de patología suecos están integrando más de 20 algoritmos de inteligencia artificial —incluidos clasificadores de grado de próstata y mitosis mamaria— dentro del Entorno Abierto de Patología Digital de Roche, elevando la confianza diagnóstica y la capacidad del flujo de trabajo[1]Roche Diagnostics, "Roche impulsa el diagnóstico del cáncer basado en inteligencia artificial," roche.com. La Ley de Inteligencia Artificial de la Unión Europea, vigente desde 2024, clasifica estos modelos como de alto riesgo, lo que lleva a los fabricantes a obtener el marcado CE y una gobernanza de datos trazable, un obstáculo que favorece a los pioneros capaces de fusionar competencias regulatorias e ingenieriles. La convergencia con la secuenciación de nueva generación amplifica los avances en oncología de precisión; los datos del registro INFORM muestran objetivos accionables en el 88% de los tumores pediátricos perfilados, catalizando una mayor dependencia clínica de los ensayos de paneles génicos. La automatización continua de instrumentos, el análisis en la nube y la interoperabilidad de middleware se extienden ahora desde los laboratorios centrales hasta los contadores de hematología móviles, consolidando la adopción tecnológica más allá de los centros universitarios.

Adopción Creciente de Pruebas en el Punto de Atención

Los condados del interior remoto de Suecia despliegan dispositivos de pruebas en el punto de atención supervisados por telemedicina que entregan resultados de troponina, proteína C reactiva e influenza en minutos, evitando a los pacientes trayectos invernales de 4 a 6 horas hasta el hospital regional más cercano. Un estudio de urgencias pediátricas de Estocolmo destacó el doble valor de las pruebas en el punto de atención en el apoyo a la decisión clínica y en la tranquilidad de los padres, aunque los médicos aún solicitan módulos de formación sobre las limitaciones analíticas. Los ensayos clínicos patrocinados aprovechan los protocolos de inscripción en una sola visita habilitados por las pruebas en el punto de atención, reduciendo las tasas de fracaso en el cribado y reforzando la retención de pacientes. Estas eficiencias operativas impulsan la CAGR del 9,1% prevista para las pruebas en el punto de atención, posicionando las pruebas descentralizadas como un complemento estratégico, más que como un competidor, de los laboratorios centrales en el mercado de diagnóstico in vitro en Suecia.

Iniciativas Gubernamentales y Financiamiento para Mejoras en la Atención Sanitaria

La asignación federal de 2025 a Genomic Medicine Sweden financia redes nacionales de perfilado molecular tumoral y secuenciación de enfermedades raras, incorporando vías de reembolso para ensayos de alta complejidad[2]Genomic Medicine Sweden, "El Gobierno Proporciona Nuevo Financiamiento Significativo," genomicmedicine.se. Las inversiones paralelas de PROMISE canalizan la investigación multi-ómica hacia la atención del mundo real, generando conjuntos de datos longitudinales que aceleran la validación de biomarcadores y las presentaciones regulatorias. Las asociaciones intersectoriales apuntan a agilizar el inicio de ensayos y el intercambio de datos, elevando el atractivo de Suecia para los patrocinadores multinacionales de diagnóstico in vitro. En conjunto, estos programas sustentan una demanda sostenida de ensayos, catalizan los ciclos de renovación de instrumentos y anclan estudios globales de evaluación clínica dentro del mercado de diagnóstico in vitro en Suecia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los equipos avanzados de diagnóstico in vitro | -0.7% | Nacional, mayor impacto en sitios pequeños | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias estrictas y cumplimiento normativo | -0.6% | Nacional, alineado con el Reglamento sobre Diagnóstico In Vitro | Corto plazo (≤ 2 años) |

| Falta de personal de laboratorio cualificado | -0.5% | Condados rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos Avanzados de Diagnóstico In Vitro

La secuenciación del genoma completo para la leucemia aguda suma EUR 3.472 por paciente frente a EUR 2.465 para los protocolos estándar, lo que representa una prima del 41% que los hospitales de distrito con presupuesto limitado tienen dificultades para absorber. Las listas de pruebas públicas limitadas trasladan los gastos a los pacientes y las organizaciones benéficas, frenando la adopción a pesar de la superioridad clínica. Los obstáculos para la adquisición de capital se intensifican cuando solo el 1% del gasto sanitario de Suecia se destina al diagnóstico in vitro, aunque los resultados de las pruebas influyen en el 70% de las decisiones clínicas. Los modelos de arrendamiento y los contratos de alquiler de reactivos alivian parcialmente los desembolsos iniciales, aunque los proveedores más pequeños aún difieren las actualizaciones, moderando el crecimiento de los instrumentos dentro de los segmentos del mercado de diagnóstico in vitro en Suecia.

Aprobaciones Regulatorias Estrictas y Cumplimiento Normativo

La implementación del Reglamento sobre Diagnóstico In Vitro multiplica las exigencias de documentación y las tarifas de los Organismos Notificados, con el 70% de los fabricantes reportando un mayor gasto administrativo que desvía recursos de la investigación y el desarrollo[3]MedTech Europe, "Informe sobre la Carga Administrativa bajo el Reglamento sobre Diagnóstico In Vitro," medtecheurope.org. Los llamamientos parlamentarios para ajustes legislativos subrayan los cuellos de botella en la certificación que amenazan la disponibilidad de pruebas para afecciones de nicho. Los grupos comerciales suecos instan a una supervisión proporcional y revisiones aceleradas, advirtiendo que los ensayos prototipo pueden quedar fuera de las ventanas de acceso al mercado, en particular para los innovadores pequeños y medianos. Estos vientos en contra ralentizan las renovaciones de cartera, aunque las grandes empresas multinacionales aprovechan sus equipos internos de asuntos regulatorios para agilizar las certificaciones de marcado CE, lo que podría ampliar las brechas competitivas dentro del mercado de diagnóstico in vitro en Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Revoluciona la Atención de Precisión

Las plataformas moleculares representan actualmente el 20,88% de los ingresos por ensayos, pero registran la CAGR más rápida del 7,29% a medida que el perfilado genómico se convierte en rutina en oncología, enfermedades raras y estudios de infecciones. La expansión del tamaño del mercado de diagnóstico in vitro en Suecia para los paneles moleculares se alinea con los programas INFORM y PROMISE que reembolsan los paneles génicos y las pruebas de acompañamiento vinculadas a terapias dirigidas. La química clínica sigue representando el 27,12% de la facturación de 2025 al cubrir las líneas de base metabólicas, renales y de electrolitos esenciales para el manejo de enfermedades crónicas. Las actualizaciones de automatización, como los analizadores compactos de Boule Diagnostics, mejoran el rendimiento para las clínicas de atención primaria y liberan a los laboratorios especializados para orientarse hacia ensayos genómicos de alto valor. El inmunodiagnóstico captura una demanda estable de enfermedades autoinmunes y respiratorias, mientras que la hematología se beneficia de la interpretación de frotis mejorada por inteligencia artificial, que reduce la varianza de la revisión manual. En conjunto, estas categorías refuerzan flujos de volumen equilibrados que estabilizan la demanda de reactivos en todo el mercado de diagnóstico in vitro en Suecia.

El crecimiento molecular también se apoya en la sólida red de biobanco del país, que almacena más de 200 millones de muestras vinculadas a registros de salud electrónicos. Esta infraestructura acorta los ciclos de validación para nuevos ensayos de secuenciación de nueva generación y atrae a patrocinadores externos que buscan poblaciones de ensayos nórdicas con seguimiento homogéneo. Las curvas de costos de secuenciación que descienden por debajo de USD 200 por panel génico democratizan aún más el acceso, lo que lleva a los centros de oncología comunitaria a adquirir secuenciadores de sobremesa bajo planes de alquiler de reactivos. A medida que las expectativas de tiempo de respuesta de resultados se ajustan, los laboratorios centrales integran canalizaciones de identificación de variantes basadas en la nube que señalan mutaciones accionables en horas, aumentando la confianza de los médicos y reforzando el impulso de adopción en todo el mercado de diagnóstico in vitro en Suecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Reactivos Sostienen el Mercado Mientras los Instrumentos Innovan

Los reactivos contribuyen con el 64,72% de la facturación de 2025, y su patrón de consumo recurrente los convierte en la columna vertebral de beneficios tanto para los proveedores globales como locales. Los contratos de proveedor plurianuales aseguran compromisos de volumen, creando visibilidad de pronóstico que respalda las economías de escala de fabricación. Simultáneamente, se proyecta que el segmento de instrumentos registre una CAGR del 6,72% a medida que los sitios reemplazan los analizadores heredados con plataformas preparadas para inteligencia artificial y habilitadas para middleware, capaces de verificación automática y pruebas de reflejo automático. Las fusiones hospitalarias que buscan líneas de servicio consolidadas impulsan la demanda de sistemas de química e inmunoquímica de canal abierto que admiten kits de terceros, estimulando los ciclos de renovación de instrumentos en los condados de segundo nivel. El software y el middleware —agrupados bajo "otros productos"— añaden ingresos incrementales al conectar los sistemas de información de laboratorio, los registros de salud electrónicos y los entornos de lago de datos, apoyando los mandatos nacionales de interoperabilidad.

Los proveedores de reactivos también están incorporando métricas de sostenibilidad —como la reducción de volúmenes de solventes peligrosos y el embalaje primario reciclable— alineándose con los objetivos de economía circular de Suecia. Los instrumentos ahora se entregan con paneles de eficiencia energética que informan el consumo de kWh por prueba, un criterio de adquisición cada vez más importante para los consejos de condado con presupuesto de carbono. Efecto neto: la innovación a nivel de producto se complementa con las prioridades de política, reforzando las propuestas de valor y ampliando las ventajas competitivas de los actores establecidos en el mercado de diagnóstico in vitro en Suecia.

Por Usabilidad: Los Dispositivos Desechables Ganan Impulso a Pesar del Dominio de los Reutilizables

Los analizadores reutilizables y los dispositivos sin cartuchos mantienen una participación de volumen del 81,35% debido a la tradición de Suecia de minimizar los plásticos de un solo uso y maximizar los ahorros en el costo del ciclo de vida. Sin embargo, los kits de prueba desechables registran una CAGR del 6,54% a medida que las estaciones de pruebas en el punto de atención proliferan en ambulancias, clínicas rurales y vías de atención domiciliaria. Los fabricantes adoptan ahora polímeros de base vegetal y carcasas modulares para reducir la huella de carbono, haciendo que los desechables sean más aceptables para los compradores con conciencia de sostenibilidad. Durante los meses de invierno, los paneles respiratorios desechables de hisopo a respuesta permiten un triaje rápido en aldeas remotas donde el servicio de mensajería a los laboratorios centrales puede tardar días, lo que subraya la demanda impulsada por la conveniencia.

Los códigos de reembolso emergentes que cubren los ensayos de influenza y virus respiratorio sincitial en el punto de atención aceleran aún más la adopción. Mientras tanto, las plataformas reutilizables se adaptan ofreciendo ciclos de autolimpieza y esterilización ultravioleta que reducen el trabajo manual, lo que resulta atractivo para los laboratorios centrales hospitalarios ocupados. Equilibrando el control de infecciones, la contención de costos y la gestión ambiental, los comités de adquisiciones despliegan cada vez más estrategias híbridas que combinan analizadores reutilizables de alto volumen con kits desechables para pacientes cercanos, garantizando que el mercado de diagnóstico in vitro en Suecia se adapte a diversos entornos clínicos.

Por Aplicación: El Diagnóstico del Cáncer se Acelera en Medio de la Prevalencia de Enfermedades Infecciosas

Las pruebas de enfermedades infecciosas mantienen una participación del 33,95% dadas las necesidades sostenidas de vigilancia de patógenos respiratorios, tuberculosis e infecciones asociadas a la atención sanitaria. Los paneles respiratorios financiados por el gobierno, capaces de detectar hasta 23 objetivos, siguen siendo herramientas fundamentales en los laboratorios centrales, especialmente tras la designación del Instituto de Investigación de Suecia como laboratorio de referencia de la Unión Europea para el diagnóstico de virus. Sin embargo, la oncología impulsa la CAGR más pronunciada del 7,96% a medida que la elegibilidad para terapias de precisión depende de la genómica tumoral detallada. Las directrices nacionales ahora recomiendan paneles multigénicos para cánceres colorrectal, pulmonar, mamario y pediátrico, creando volúmenes predecibles que los laboratorios aprovechan para la eficiencia por lotes.

El monitoreo de la diabetes constituye una porción estable de la demanda, con ensayos de hemoglobina glucosilada y microalbuminuria solicitados regularmente en atención primaria. Los biomarcadores cardíacos registran un crecimiento incremental vinculado a la creciente prevalencia de insuficiencia cardíaca entre los ancianos, mientras que los perfiles autoinmunes aprovechan las plataformas de quimioluminiscencia para reducir los tiempos de ensayo. Las pruebas de tiroides y coagulación completan la matriz de aplicaciones, garantizando flujos de ingresos diversificados que ayudan a los laboratorios a amortiguar las oscilaciones cíclicas. La confluencia de la vigilancia de patógenos y los imperativos de oncología de precisión mantiene, por tanto, la resiliencia del mercado de diagnóstico in vitro en Suecia a lo largo de los ciclos económicos y epidemiológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios de Diagnóstico Lideran Mientras los Hospitales Amplían Capacidades

Los proveedores especializados de servicios de diagnóstico representan el 55,92% de los ingresos de 2025, aprovechando los sistemas de seguimiento robótico y el poder de compra consolidado para reducir los costos de reactivos. Los megalaboratorios afiliados a universidades en Karolinska y Sahlgrenska procesan más de 20.000 muestras diarias, liberando a los hospitales regionales para concentrarse en la atención aguda. Sin embargo, los laboratorios hospitalarios crecen a una CAGR del 6,37% a medida que los modelos de atención integrada exigen resultados en el mismo día para agilizar la planificación del alta. Las inversiones en plataformas moleculares compactas de inmunoensayo, hematología y sindrómicas permiten a los servicios de urgencias actuar sobre los resultados durante el mismo encuentro con el paciente.

Los institutos de investigación y los patrocinadores farmacéuticos constituyen una base de clientes ágil pero creciente, impulsada por el auge de los ensayos de oncología de precisión que requieren flujos de trabajo de diagnóstico de acompañamiento integrados en instalaciones académicas. Los proveedores de atención domiciliaria pilotean soluciones de manchas de sangre seca y flebotomía remota para personas mayores frágiles, un nicho que se prevé que escale con el envejecimiento demográfico. La red distribuida pero interconectada de usuarios finales refuerza así los volúmenes de ensayos en todo el mercado de diagnóstico in vitro en Suecia, al tiempo que distribuye el riesgo entre los tipos de pagadores.

Por Ubicación de la Prueba: Las Pruebas en el Punto de Atención se Aceleran a Pesar del Dominio del Laboratorio Central

Los laboratorios centrales mantienen una participación del 68,74% al ofrecer economías de escala, plataformas de alto rendimiento y extensos menús de pruebas que abarcan desde químicas de rutina hasta paneles moleculares esotéricos. Las pistas de automatización reducen los toques manuales hasta en un 85%, conteniendo los costos laborales ante la escasez de tecnólogos. Al mismo tiempo, la CAGR del 8,74% de las pruebas en el punto de atención encarna la visión de salud digital de Suecia, entregando datos accionables en clínicas de montaña, transbordadores que sirven a archipiélagos e incluso en los hogares de los pacientes a través de kits operados por enfermeras. El middleware de integración ahora transfiere los resultados de las pruebas en el punto de atención a los registros de salud electrónicos regionales en segundos, permitiendo a los médicos ver historiales completos de laboratorio independientemente del sitio de recolección.

Las autoridades de salud pública utilizan las pruebas en el punto de atención para acortar las ventanas de prescripción de antibióticos, reduciendo así la resistencia antimicrobiana. En los centros terciarios, las pruebas en el punto de atención de troponina cardíaca reducen a la mitad los tiempos de permanencia en los servicios de urgencias, liberando capacidad de camas. La simbiosis de las modalidades centralizadas y descentralizadas garantiza una amplia cobertura de la población, reforzando la adaptabilidad del mercado de diagnóstico in vitro en Suecia a la geografía, la estacionalidad y las limitaciones de recursos.

Análisis Geográfico

Las diferencias en el financiamiento regional y los gradientes de densidad de población dan forma a los perfiles de demanda de pruebas. Los condados de Estocolmo y Uppsala representan conjuntamente casi un tercio de los volúmenes nacionales de ensayos, impulsados por la alta concentración de atención terciaria y la agrupación de hospitales de investigación. Los laboratorios aquí son pioneros en proyectos de oncología molecular, adelantando las instalaciones de instrumentos avanzados en el ciclo de adquisición. Gotemburgo–Västra Götaland, en la costa oeste, también tiene una participación sustancial, impulsada por el envejecimiento de las poblaciones urbanas y los activos corredores de ciencias de la vida que albergan fabricantes de dispositivos multinacionales.

Norrbotten y Västerbotten del norte registran la adopción interanual más rápida de pruebas en el punto de atención, ya que los municipios escasamente poblados adoptan modelos digitales prioritarios para compensar las largas distancias de viaje. El tamaño del mercado de diagnóstico in vitro en Suecia atribuible a los condados al norte del Círculo Polar Ártico es actualmente modesto, pero registra un crecimiento de dos dígitos en consumibles de pruebas en el punto de atención, una tendencia que probablemente continuará a medida que las redes de telemedicina amplíen la cobertura de fibra óptica. Skåne, en el sur, aprovecha la proximidad transfronteriza con los clústeres de biotecnología daneses a través del Öresund, fomentando estudios colaborativos de validación clínica que importan muestras de referencia y experiencia analítica, diversificando las carteras de pruebas locales.

Los consejos de condado aplican marcos de adquisición basados en el valor que ponderan el costo total de propiedad y las métricas de sostenibilidad, influyendo en el éxito de los proveedores. La logística con precio de carbono incentiva los centros locales de distribución de reactivos, reduciendo los plazos de entrega y apoyando los kits moleculares sensibles a la temperatura. En conjunto, el modelo de gobernanza descentralizada de Suecia crea un mosaico de cadencias de adquisición, pero garantiza el acceso a pruebas a nivel nacional, manteniendo una demanda constante de reactivos en todo el mercado de diagnóstico in vitro en Suecia.

Panorama Competitivo

Los grandes actores globales —Abbott, Danaher Corporation y Becton, Dickinson, and Company— anclan el mercado con amplios menús de ensayos, automatización avanzada y profundos recursos regulatorios. La suite de patología impulsada por inteligencia artificial de Roche ejemplifica la estrategia de combinar instrumentación con análisis digital, vinculando a los clientes a flujos de trabajo de ecosistema. Abbott aprovecha sus franquicias de monitoreo de glucosa e inmunoensayo rápido para vender de forma cruzada paneles moleculares, mientras que Siemens impulsa la adopción de sistemas de química de alto rendimiento dentro de los megalaboratorios de condado. El campeón local Boule Diagnostics mantiene su posición a través de analizadores de hematología y química compactos adaptados para los hospitales de tamaño mediano de Suecia.

Las alianzas estratégicas se intensifican a medida que las empresas navegan por la complejidad del Reglamento sobre Diagnóstico In Vitro; las multinacionales se asocian con el Instituto de Investigación de Suecia para estudios de verificación, aprovechando el recién otorgado estatus de laboratorio de referencia del instituto para el diagnóstico respiratorio. Las empresas emergentes acuden a las incubadoras universitarias, centrándose en marcadores de sepsis impulsados por inteligencia artificial y cartuchos de reacción en cadena de la polimerasa microfluídicos, pero se enfrentan a obstáculos de intensidad de capital y regulatorios. La escasez de personal impulsa el codesarrollo de soluciones de automatización de flujos de trabajo que prometen reducir el tiempo de intervención manual, un diferenciador atractivo para los comités de adquisiciones. La competencia de precios sigue siendo moderada, ya que la calidad y el cumplimiento normativo eclipsan las métricas de costo puro. Los proveedores se diferencian a través de la formación, las garantías de tiempo de actividad y los informes de impacto ambiental.

Líderes de la Industria de Diagnóstico In Vitro en Suecia

Abbott Laboratories

Becton, Dickinson, and Company

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El gobierno sueco inyectó nuevo financiamiento en Genomic Medicine Sweden para acelerar la infraestructura nacional de medicina de precisión.

- Abril de 2025: SciLifeLab lanzó PROMISE para construir una cohorte de ómica a escala poblacional, vinculando datos moleculares a registros para la investigación del cáncer y enfermedades raras.

Alcance del Informe del Mercado de Diagnóstico In Vitro en Suecia

Según el alcance de este informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas afecciones médicas, como las enfermedades crónicas.

| Química Clínica |

| Diagnóstico Molecular |

| Inmunodiagnóstico |

| Hematología |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos |

| Otros Productos |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables |

| Enfermedades Infecciosas |

| Diabetes |

| Cáncer / Oncología |

| Cardiología |

| Enfermedades Autoinmunes |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Otros Usuarios Finales |

| Pruebas en el Punto de Atención |

| Pruebas en Laboratorio Central |

| Por Tipo de Prueba | Química Clínica |

| Diagnóstico Molecular | |

| Inmunodiagnóstico | |

| Hematología | |

| Otros Tipos de Prueba | |

| Por Producto | Instrumentos |

| Reactivos | |

| Otros Productos | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Cáncer / Oncología | |

| Cardiología | |

| Enfermedades Autoinmunes | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios de Diagnóstico |

| Hospitales y Clínicas | |

| Otros Usuarios Finales | |

| Por Ubicación de la Prueba | Pruebas en el Punto de Atención |

| Pruebas en Laboratorio Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico in vitro en Suecia?

El mercado de diagnóstico in vitro en Suecia está valorado en USD 366,97 millones en 2026 y está previsto que crezca hasta USD 471,04 millones en 2031.

¿Qué categoría de prueba muestra el crecimiento más rápido en Suecia?

El diagnóstico molecular lidera con una CAGR del 7,29% debido al financiamiento nacional de medicina de precisión y la adopción más amplia de paneles genómicos.

¿Qué importancia tienen las pruebas en el punto de atención en la atención sanitaria sueca?

Las pruebas en el punto de atención son la ubicación de prueba de expansión más rápida, avanzando a una CAGR del 8,74%, especialmente en las regiones remotas del norte donde los resultados in situ reducen las cargas de desplazamiento.

¿Por qué los reactivos dominan los ingresos sobre los instrumentos?

Los reactivos representan el 64,72% del gasto porque se consumen con cada prueba, garantizando flujos de ingresos recurrentes y constantes para los proveedores.

¿Qué marco regulatorio rige los productos de diagnóstico in vitro en Suecia?

Todos los productos de diagnóstico in vitro deben cumplir con el Reglamento sobre Diagnóstico In Vitro de la Unión Europea, que impone rigurosos requisitos de evidencia clínica y certificación por Organismos Notificados.

Última actualización de la página el: