Tamaño y Participación del Mercado de Diagnóstico In Vitro en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

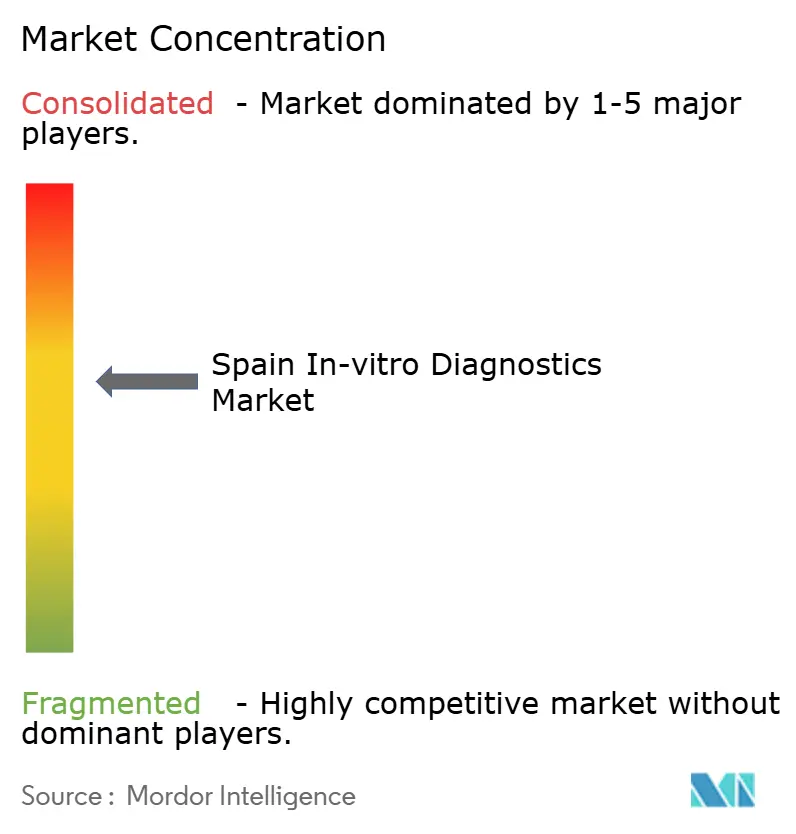

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en España por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en España en 2026 se estima en USD 2,62 mil millones, creciendo desde el valor de 2025 de USD 2,51 mil millones, con proyecciones para 2031 que muestran USD 3,27 mil millones, creciendo a una CAGR del 4,49% durante 2026-2031. El impulso continuo está arraigado en el envejecimiento de la población, una mayor incidencia de enfermedades crónicas y la transición completa del país al Reglamento de la UE sobre Diagnóstico In Vitro (IVDR). La fuerte demanda de cribado frecuente de enfermedades renales, diabetes e hipertensión está elevando los volúmenes de pruebas, mientras que los grupos hospitalarios en Madrid y Cataluña modernizan sus laboratorios con analizadores habilitados por inteligencia artificial que acortan los tiempos de respuesta. Los innovadores en ensayos moleculares se benefician de la financiación del Banco Europeo de Inversiones, y la Estrategia de Salud Digital de España está orientando los presupuestos hacia instrumentos conectados que cumplen las normas de trazabilidad del IVDR. Al mismo tiempo, la contratación descentralizada en 17 comunidades autónomas está impulsando a los proveedores hacia contratos basados en el valor que vinculan el gasto en reactivos a los resultados clínicos.

Conclusiones Clave del Informe

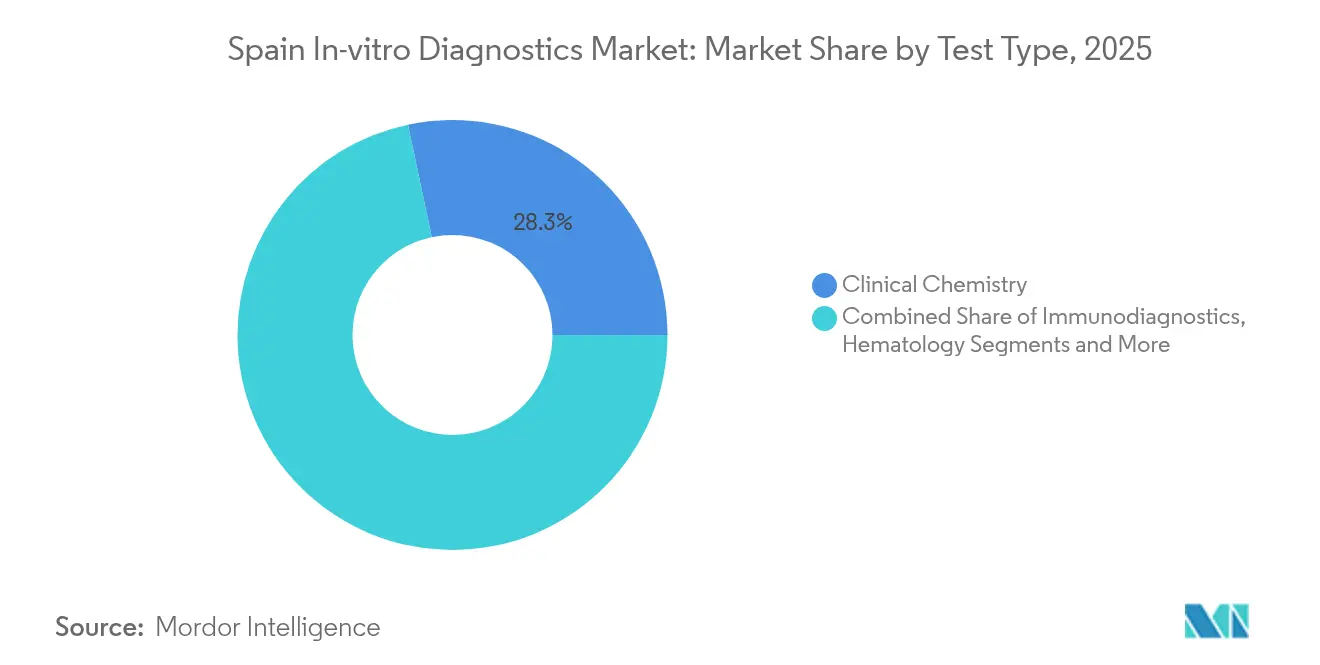

- Por tipo de prueba, la química clínica lideró con una participación de ingresos del 28,32% en 2025, mientras que se proyecta que el diagnóstico molecular avance a una CAGR del 9,38% hasta 2031.

- Por producto, los reactivos y consumibles captaron el 70,35% de la participación del mercado de diagnóstico in vitro en España en 2025, y se prevé que el software y los servicios crezcan a una CAGR del 8,01% hasta 2031.

- Por usabilidad, los dispositivos desechables representaron el 82,75% del tamaño del mercado de diagnóstico in vitro en España en 2025, mientras que se espera que los dispositivos reutilizables se expandan a una CAGR del 8,12% hasta 2031.

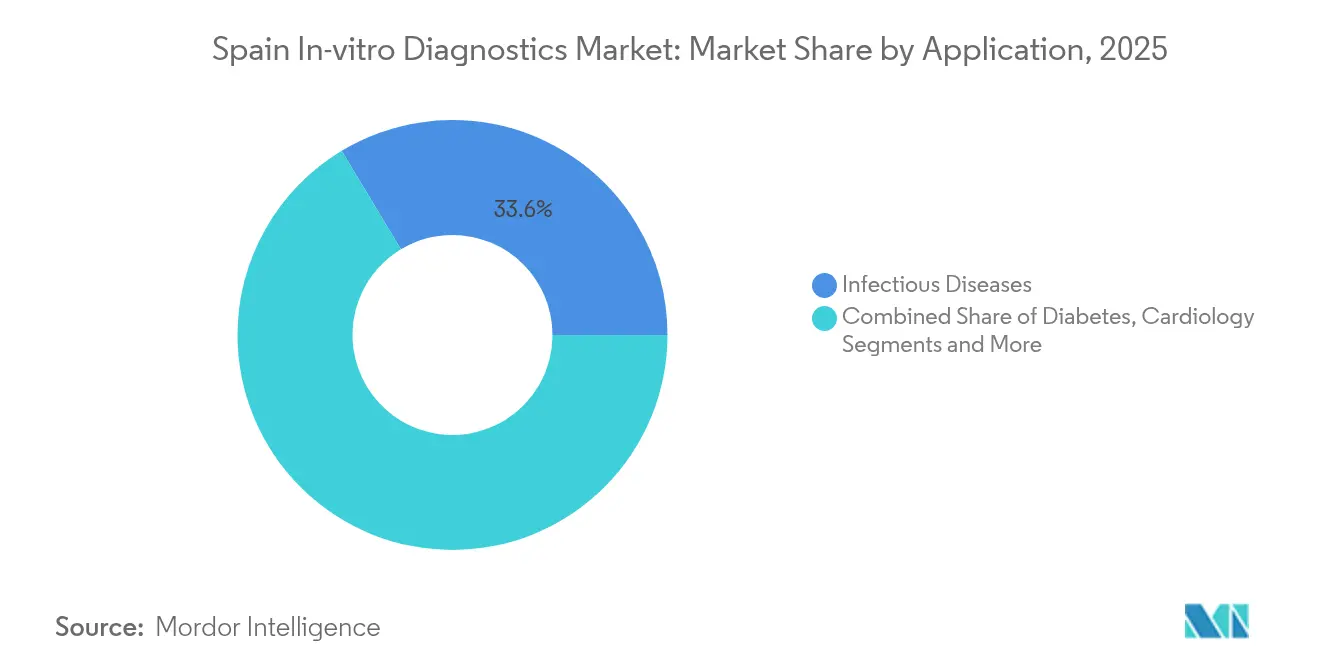

- Por aplicación, las pruebas de enfermedades infecciosas representaron una participación del 33,62% en 2025, y el diagnóstico oncológico está en camino de alcanzar una CAGR del 9,42% entre 2026 y 2031.

- Por usuario final, los laboratorios hospitalarios y de referencia mantuvieron una participación de ingresos del 60,92% en 2025, mientras que los entornos de atención domiciliaria y los puntos de atención ambulatoria son los de mayor crecimiento, con una CAGR del 10,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y relacionadas con el estilo de vida | +1.8% | Asturias, Castilla y León, Galicia | Largo plazo (≥ 4 años) |

| Rápida innovación tecnológica en diagnóstico molecular e inmunodiagnóstico | +1.2% | Madrid, Barcelona, Valencia | Mediano plazo (2-4 años) |

| Expansión de las pruebas en el punto de atención en entornos de atención primaria y domiciliaria | +0.9% | Cataluña, Madrid | Mediano plazo (2-4 años) |

| Programas de inversión gubernamentales y de la UE para la modernización digital de laboratorios | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Crecimiento de la medicina de precisión y la adopción de diagnósticos complementarios | +0.5% | Madrid, Barcelona, Valencia, Sevilla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

Aproximadamente el 15,1% de los adultos españoles vive con enfermedad renal crónica, una cifra que continúa aumentando con el envejecimiento de la población. La mayor prevalencia de diabetes, cáncer y trastornos cardiovasculares está impulsando pruebas más tempranas y frecuentes en las clínicas de atención primaria. El programa CARABELA-CKD estandariza las vías de nefrología y eleva la demanda de pruebas de creatinina, tasa de filtración glomerular estimada y microalbúmina en el mercado de diagnóstico in vitro en España. Los laboratorios de Galicia y Asturias reportan aumentos anuales de dos dígitos en los paneles renales, lo que impulsa a los distribuidores de reactivos a aumentar los niveles de existencias. Las autoridades sanitarias regionales ahora incluyen objetivos de cribado en los acuerdos de financiación hospitalaria, un enfoque que vincula los volúmenes de compra a las métricas de atención crónica. En conjunto, estos factores sustentan un crecimiento de referencia constante para los ensayos rutinarios y especializados.

Rápida Innovación Tecnológica en Diagnóstico Molecular e Inmunodiagnóstico

El préstamo de EUR 20 millones del Banco Europeo de Inversiones a Universal DX acelera el desarrollo de biopsia líquida para la detección temprana del cáncer colorrectal[1]Banco Europeo de Inversiones, "Financiación de Biopsia Líquida de Universal DX," eib.org. Las empresas emergentes españolas combinan la secuenciación de nueva generación con algoritmos de aprendizaje automático para perfilar múltiples biomarcadores en una sola ejecución, reduciendo los costes por prueba. Los hospitales universitarios de Valencia validan paneles respiratorios múltiples que ofrecen resultados en 90 minutos y reducen los días de aislamiento de pacientes hospitalizados. Las plataformas de inmunodiagnóstico ahora integran la detección quimioluminiscente con calibración automatizada, aumentando la sensibilidad para los marcadores tiroideos y cardíacos. A medida que el IVDR impulsa la trazabilidad y la evaluación comparativa del rendimiento, las empresas locales adoptan paneles de control de calidad basados en la nube que se integran directamente en las auditorías de los organismos notificados, fortaleciendo el cumplimiento normativo y agudizando la diferenciación competitiva.

Expansión de las Pruebas en el Punto de Atención en Entornos de Atención Primaria y Domiciliaria

El plan de mejora de la atención primaria de Cataluña, dotado con EUR 580 millones, canaliza nuevos fondos hacia analizadores rápidos para el seguimiento de glucosa, proteína C reactiva y coagulación. Los médicos de cabecera utilizan lectores portátiles vinculados a los registros electrónicos de salud, lo que permite ajustes del tratamiento en la misma visita para los pacientes crónicos. En Madrid, las farmacias piloto instalan quioscos de pruebas de antígenos que transmiten datos anonimizados a las bases de datos de vigilancia regionales en cuestión de minutos, apoyando el seguimiento de brotes en tiempo real. Los responsables de la cadena de suministro informan que los sistemas de cartuchos habilitados con código de barras reducen el desperdicio en un 12% en comparación con las tiras manuales, haciendo que la economía de las pruebas en el punto de atención sea más favorable. El seguimiento domiciliario del INR también gana terreno a medida que las aseguradoras reembolsan las cargas de datos remotas, aliviando la presión sobre las clínicas de anticoagulación hospitalaria.

Programas de Inversión Gubernamentales y de la UE para la Modernización Digital de Laboratorios

El Plan de Recuperación y Resiliencia de España destina EUR 800 millones a dispositivos de diagnóstico oncológico de alta tecnología, impulsando los ciclos de reemplazo de analizadores obsoletos[2]OCDE/Observatorio Europeo, "Plan de Recuperación y Resiliencia," oecd.org. El PERTE para la Salud de Vanguardia añade EUR 2,36 mil millones para la integración de inteligencia artificial y un lago de datos de salud nacional. El Hospital Universitario La Paz de Madrid instala líneas robóticas de seguimiento de muestras que aumentan el rendimiento por hora en un 40% al tiempo que mejoran la trazabilidad de las muestras. Las licitaciones regionales ahora exigen interoperabilidad de middleware, lo que lleva a los proveedores de nivel medio a asociarse con proveedores de software para lograr conectividad compatible con el IVDR. En conjunto, estas inyecciones de capital aceleran la automatización de laboratorios y promueven el intercambio de datos basado en estándares en el mercado de diagnóstico in vitro en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama regulatorio estricto y en evolución del IVDR de la UE | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en el reembolso regional y restricciones presupuestarias | -0.7% | Andalucía, Extremadura, Murcia | Mediano plazo (2-4 años) |

| Escasez de personal de laboratorio cualificado y brechas de formación | -0.5% | Provincias rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Estricto y en Evolución del IVDR de la UE

El setenta y tres por ciento de los laboratorios españoles afirma carecer de orientación adecuada para completar los expedientes de conformidad con el IVDR[3]Asociación de Patología Molecular, "Encuesta sobre el IVDR de la UE," amp.org. Los ensayos de alto riesgo deben cumplir las nuevas normas de estudio de rendimiento y vigilancia poscomercialización antes de mayo de 2025, aunque la capacidad de los organismos notificados sigue siendo limitada. La enmienda 2024/1860 amplía ciertos plazos, pero también añade obligaciones de trazabilidad en la cadena de suministro, aumentando las cargas administrativas. Los fabricantes de reactivos más pequeños desvían los presupuestos de investigación y desarrollo hacia la documentación, lo que ralentiza la renovación de la cartera de productos. Dado que cada comunidad autónoma interpreta la legislación de la UE a través de sus propios filtros de contratación, los proveedores se enfrentan a listas de verificación locales variables que complican los lanzamientos nacionales.

Retrasos en el Reembolso Regional y Restricciones Presupuestarias

Solo el 9,49% de las decisiones de reembolso hace referencia a conclusiones formales de evaluación de tecnologías sanitarias, lo que pone de manifiesto las deficiencias del proceso de financiación basado en la evidencia en España. Andalucía y Extremadura aplican estrictos límites de gasto anuales que posponen la adopción de nuevos paneles oncológicos, mientras que Madrid los aprueba en un plazo de seis meses. Los borradores de propuestas de real decreto tienen como objetivo crear un marco nacional único de evaluación de tecnologías sanitarias, pero la incertidumbre provisional frena a los compradores hospitalarios. Los dispositivos de punto de atención son los que más dificultades encuentran: sin un código tarifario uniforme, las clínicas los financian con presupuestos discrecionales, lo que ralentiza su implantación a pesar de las demostradas ganancias de eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Remodela los Paradigmas Diagnósticos

La química clínica generó el 28,32% del tamaño del mercado de diagnóstico in vitro en España en 2025, respaldada por su papel central en los paneles metabólicos, renales y hepáticos. Los analizadores de rutina logran un alto rendimiento y eficiencia de costes, lo que estabiliza la demanda de reactivos. Sin embargo, el diagnóstico molecular registra una CAGR del 9,38% a medida que los hospitales amplían las pruebas genéticas de oncología y enfermedades infecciosas. El mercado de diagnóstico in vitro en España se beneficia de la empresa conjunta de Seegene y Werfen, que promete menús de PCR sindrómica adaptados a los perfiles locales de resistencia antimicrobiana. A medida que los costes de la secuenciación de nueva generación disminuyen, los centros regionales piloto ponen en marcha programas de cribado del riesgo de cáncer financiados a través de fondos de innovación de la UE, consolidando el crecimiento.

Un cambio hacia paneles híbridos que combinan marcadores de inmunoensayo y PCR difumina los límites tradicionales de los segmentos. Los laboratorios implementan protocolos de pruebas de reflejo que desencadenan ejecuciones moleculares confirmatorias tras resultados químicos anormales, aumentando el consumo de reactivos entre segmentos. El IVDR exige datos de liberación de lotes trazables, fomentando la integración del middleware de química y molecular. Estos desarrollos refuerzan la importancia estratégica del diagnóstico molecular al tiempo que garantizan que la química clínica mantenga el liderazgo en volumen en el mercado de diagnóstico in vitro en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: La Integración de Software Impulsa la Inteligencia Diagnóstica

Los reactivos y consumibles representaron el 70,35% de la participación del mercado de diagnóstico in vitro en España en 2025, lo que refleja la alta frecuencia de pruebas y los ciclos de reposición. Los módulos de inventario automatizados vinculados a los sistemas de información de laboratorio reducen el desperdicio relacionado con la caducidad, aunque los precios ajustados en las licitaciones mantienen los márgenes reducidos. El software y los servicios, actualmente por debajo del 10% de los ingresos, superarán a otras categorías con una CAGR del 8,01% a medida que la patología digital, el middleware en la nube y el análisis de inteligencia artificial se conviertan en prioridades de contratación. Los hospitales adoptan modelos de suscripción que combinan el arrendamiento de instrumentos con módulos de mantenimiento predictivo, convirtiendo los desembolsos de capital en gastos operativos.

Los proveedores de instrumentos ahora incorporan interfaces de programación de aplicaciones abiertas para que los algoritmos de terceros puedan interrogar los datos del analizador, convirtiendo las plataformas en centros de decisión clínica. La Estrategia de Salud Digital de España establece estándares de interoperabilidad que favorecen la mensajería HL7-FHIR, impulsando a los proveedores a certificar las integraciones. A su vez, los fabricantes de reactivos colaboran con empresas de software para ofrecer paneles de control de calidad, vinculando las ventas de consumibles a garantías de rendimiento analítico. Esta convergencia entre hardware, reactivos y análisis impulsa decisiones de compra holísticas en el mercado de diagnóstico in vitro en España.

Por Usabilidad: El Predominio de los Desechables Refleja las Prioridades de Control de Infecciones

Los dispositivos de diagnóstico in vitro desechables representaron el 82,75% de los ingresos de 2025, una cifra consolidada por los protocolos de control de infecciones posteriores a la pandemia. Los casetes de un solo uso simplifican los flujos de trabajo del personal y se alinean con las normas de trazabilidad de muestras del IVDR, superando las primas de coste por prueba. Sin embargo, los responsables de políticas medioambientales presionan a los laboratorios para que adopten prácticas de economía circular, estimulando el interés en los plásticos reutilizables y los ciclos de reprocesamiento validados. Las nuevas mezclas de polímeros soportan temperaturas de autoclave sin lixiviación, apoyando una CAGR del 8,12% para los formatos reutilizables hasta 2031.

Los fabricantes posicionan soluciones híbridas —chips microfluídicos desechables alojados en lectores reutilizables— para equilibrar la sostenibilidad y la bioseguridad. Los equipos de contratación incluyen criterios de huella de carbono en las licitaciones, recompensando a los proveedores que ofrecen planes de reciclaje. Como resultado, el mercado de diagnóstico in vitro en España observa una convergencia gradual entre la desechabilidad y la reutilizabilidad, con el diseño de dispositivos cada vez más optimizado tanto para el control de infecciones como para la gestión ecológica.

Por Aplicación: El Diagnóstico Oncológico Impulsa la Adopción de la Medicina de Precisión

Los ensayos de enfermedades infecciosas generaron el 33,62% de los ingresos del mercado de diagnóstico in vitro en España en 2025, impulsados por la vigilancia persistente de virus respiratorios y el cribado de resistencia antimicrobiana. Sin embargo, el diagnóstico oncológico se expandirá a una CAGR del 9,42%, impulsado por iniciativas de biopsia líquida no invasiva financiadas por subvenciones de la UE y nacionales. Los programas de detección temprana en Barcelona ahora incluyen pruebas anuales de ADN tumoral circulante para poblaciones de alto riesgo, elevando la demanda de reactivos de PCR de ultra alta sensibilidad.

El seguimiento de la diabetes sigue siendo un nicho considerable debido a la prevalencia sostenida y el énfasis gubernamental en la gestión de enfermedades crónicas. Los ensayos de cardiología combinan cada vez más la troponina de alta sensibilidad con el análisis digital de electrocardiograma, proporcionando una exclusión más rápida de síndromes coronarios agudos en los servicios de urgencias. Las plataformas múltiples avanzadas permiten la consolidación de paneles autoinmunes, acortando los recorridos diagnósticos para los pacientes con lupus eritematoso sistémico y artritis reumatoide. Estas dinámicas mantienen diversas las carteras de aplicaciones al tiempo que refuerzan el papel de la oncología como ancla de crecimiento futuro para el mercado de diagnóstico in vitro en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Disrumpen los Paradigmas Tradicionales de Pruebas

Los laboratorios hospitalarios y de referencia captaron el 60,92% de los ingresos del mercado de diagnóstico in vitro en España en 2025, respaldados por redes integradas que atienden a clínicas de cuidados agudos y especializadas. Las mejoras de automatización generan alta productividad, aunque persisten las limitaciones de capacidad ante la creciente complejidad de las pruebas. Los canales de atención domiciliaria y punto de atención ambulatoria crecerán a una CAGR del 10,18% a medida que se amplíe el reembolso de la telesalud. Las farmacias de Cataluña piloto ofrecen servicios de pruebas de hemoglobina glucosilada vinculados a consultas virtuales de endocrinología, reduciendo los tiempos de derivación en dos semanas.

Los laboratorios de diagnóstico negocian contratos de alquiler de reactivos que intercambian una mayor amplitud de menú por menores tarifas iniciales de instrumentos, alineándose con la demanda variable de pacientes ambulatorios. Los centros académicos aprovechan los núcleos de secuenciación para contratos de investigación traslacional, difuminando las líneas entre las pruebas de pacientes y la investigación. Los centros de salud comunitarios amplían los paneles básicos, como los perfiles lipídicos y tiroideos, utilizando analizadores portátiles, mejorando el acceso en áreas desatendidas. En conjunto, estos cambios apuntan a un ecosistema distribuido pero interconectado que mantiene el mercado de diagnóstico in vitro en España resiliente y centrado en el paciente.

Análisis Geográfico

Madrid y Cataluña juntas representan más del 35,24% del tamaño del mercado de diagnóstico in vitro en España, respaldadas por densas redes hospitalarias y financiación concentrada de investigación y desarrollo. Los ministerios de sanidad regionales canalizan los fondos de cohesión de la UE hacia centros de oncología molecular que atraen actividad multinacional de ensayos clínicos. Andalucía, aunque con restricciones presupuestarias, muestra una adopción constante de analizadores de química de alto rendimiento impulsada por programas de atención crónica, mientras que Galicia y Asturias se centran en paneles renales y cardíacos alineados con su demografía envejecida. En Castilla-La Mancha central, los grupos de contratación negocian contratos de reactivos plurianuales que estabilizan los precios pero ralentizan los ciclos de renovación de productos. Valencia integra herramientas de triaje basadas en inteligencia artificial en los hospitales públicos, acelerando los traspasos de datos de imagen a laboratorio. El parque tecnológico del País Vasco alberga empresas emergentes de diagnóstico in vitro que exportan soluciones de middleware, ilustrando la especialización regional dentro de la industria de diagnóstico in vitro en España. En las Islas Canarias y Baleares, la logística marítima condiciona las prácticas de inventario, favoreciendo instrumentos compactos y reactivos de vida útil prolongada. Estos matices geográficos requieren que los proveedores adapten sus estrategias de canal, reforzando la heterogeneidad del mercado de diagnóstico in vitro en España al tiempo que amplían su base de crecimiento.

Panorama Competitivo

Los principales proveedores —Roche, bioMerieux, Bio-Rad Laboratories y Danaher Corp— mantienen conjuntamente una participación de ingresos significativa, lo que indica una concentración moderada. Las empresas globales aprovechan su escala en reactivos y automatización, mientras que los especialistas españoles compiten en paneles moleculares de nicho, software y contratos de servicio de instrumentos. La asociación de Werfen con Seegene incorpora carteras de PCR sindrómica bajo un paraguas de fabricación local, acortando los plazos de entrega y facilitando la conformidad con el IVDR. Roche pilota contratos de paquete que garantizan el tiempo de actividad de las líneas de inmunoensayo digital, trasladando el riesgo al lado del proveedor.

Las empresas emergentes de pequeño y mediano tamaño se centran en la patología asistida por inteligencia artificial y la conectividad en el punto de atención, colaborando a menudo con incubadoras académicas. Las subvenciones del PERTE aceleran la validación de prototipos, aunque muchos recién llegados aún externalizan el ensamblaje final a fabricantes contratistas más grandes. La descentralización de la contratación lleva a los actores establecidos a mantener equipos de ventas específicos por región, mientras que los distribuidores agrupan reactivos de múltiples marcas para ganar licitaciones de hospitales provinciales. La tecnología, la agilidad regulatoria y la calidad del servicio se convierten así en diferenciadores fundamentales en el mercado de diagnóstico in vitro en España.

Líderes de la Industria de Diagnóstico In Vitro en España

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Danaher Corporation (Beckman Coulter, Cepheid)

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Miura Partners invirtió nuevo capital en Saesco para escalar la fabricación local de consumibles de laboratorio y fortalecer la resiliencia de la cadena de suministro doméstica.

- Octubre de 2024: Seegene y Werfen crearon una nueva empresa española para codesarrollar paneles de PCR en tiempo real sindrómica para patógenos respiratorios y gastrointestinales.

Alcance del Informe del Mercado de Diagnóstico In Vitro en España

Según el alcance de este informe, el diagnóstico in vitro comprende los dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas afecciones médicas, como enfermedades infecciosas, enfermedades cardiovasculares, diabetes y cáncer, entre otras enfermedades. El Mercado de Diagnóstico In Vitro en España está segmentado por Tipo de Prueba (Química Clínica, Diagnóstico Molecular y Otras Técnicas), Producto (Instrumento, Reactivo y Otros Productos), Usabilidad (Dispositivos de Diagnóstico In Vitro Desechables y Dispositivos de Diagnóstico In Vitro Reutilizables), Aplicación (Enfermedad Infecciosa, Diabetes, Cáncer, Cardiología, Enfermedades Autoinmunes y Otras Aplicaciones) y Usuarios Finales (Laboratorios de Diagnóstico, Hospitales y Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Química Clínica |

| Inmunodiagnóstico |

| Diagnóstico Molecular |

| Hematología |

| Microbiología |

| Coagulación |

| Pruebas en el Punto de Atención |

| Instrumentos y Analizadores |

| Reactivos y Consumibles |

| Software y Servicios |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables |

| Enfermedad Infecciosa |

| Diabetes |

| Oncología (Cáncer) |

| Cardiología |

| Trastornos Autoinmunes |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Entornos de Atención Domiciliaria y Punto de Atención Ambulatoria |

| Otros Usuarios Finales |

| Por Tipo de Prueba | Química Clínica |

| Inmunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematología | |

| Microbiología | |

| Coagulación | |

| Pruebas en el Punto de Atención | |

| Por Producto | Instrumentos y Analizadores |

| Reactivos y Consumibles | |

| Software y Servicios | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Dispositivos de Diagnóstico In Vitro Reutilizables | |

| Por Aplicación | Enfermedad Infecciosa |

| Diabetes | |

| Oncología (Cáncer) | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Clínicas |

| Laboratorios de Diagnóstico | |

| Institutos Académicos y de Investigación | |

| Entornos de Atención Domiciliaria y Punto de Atención Ambulatoria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico in vitro en España en 2026?

El tamaño del mercado de diagnóstico in vitro en España se valora en USD 2,62 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para el diagnóstico in vitro en España hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 4,49%, alcanzando USD 3,27 mil millones en 2031.

¿Qué segmento de pruebas se expande más rápidamente?

El diagnóstico molecular lidera con una CAGR prevista del 9,38%, impulsado por los paneles de oncología y enfermedades infecciosas.

¿Por qué los dispositivos de diagnóstico in vitro desechables son predominantes en España?

Los protocolos de control de infecciones y los flujos de trabajo simplificados impulsan los dispositivos desechables a una participación del 82,75% del total de ventas.

¿Cómo está afectando el IVDR a la entrada al mercado?

Los nuevos requisitos de conformidad aumentan los costes de documentación y alargan los plazos de aprobación, especialmente para los fabricantes más pequeños.

¿Qué región muestra la mayor adopción de tecnología digital de laboratorio?

Madrid y Cataluña invierten más intensamente en analizadores habilitados por inteligencia artificial y plataformas de intercambio de datos en el marco de los planes de modernización de la UE.

Última actualización de la página el: