Tamaño y Participación del Mercado de Diagnóstico In Vitro en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Australia por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en Australia en 2026 se estima en USD 2,06 mil millones, creciendo desde el valor de 2025 de USD 1,96 mil millones con proyecciones para 2031 que muestran USD 2,63 mil millones, creciendo a una CAGR del 5,02% durante 2026-2031. La rápida adopción de pruebas descentralizadas, la expansión del financiamiento en medicina de precisión y la aceleración de la innovación molecular están reformando conjuntamente el ecosistema diagnóstico. La creciente carga de enfermedades crónicas e infecciosas está impulsando el monitoreo de glucosa, los paneles múltiples para enfermedades infecciosas y la secuenciación en oncología hacia las vías de atención rutinaria. Los ciclos de inversión público-privada se mantienen sólidos, con una creciente participación del capital privado en clínicas de oncología que complementa las asignaciones presupuestarias federales para oncología de precisión y programas de pruebas en el punto de atención (POC). Mientras tanto, las estrictas normas de la Administración de Bienes Terapéuticos (TGA) y el reembolso fragmentado para nuevos ensayos genéticos moderan la adopción a corto plazo, incluso cuando las iniciativas de interoperabilidad en salud digital reducen los cuellos de botella sistémicos.

Conclusiones Clave del Informe

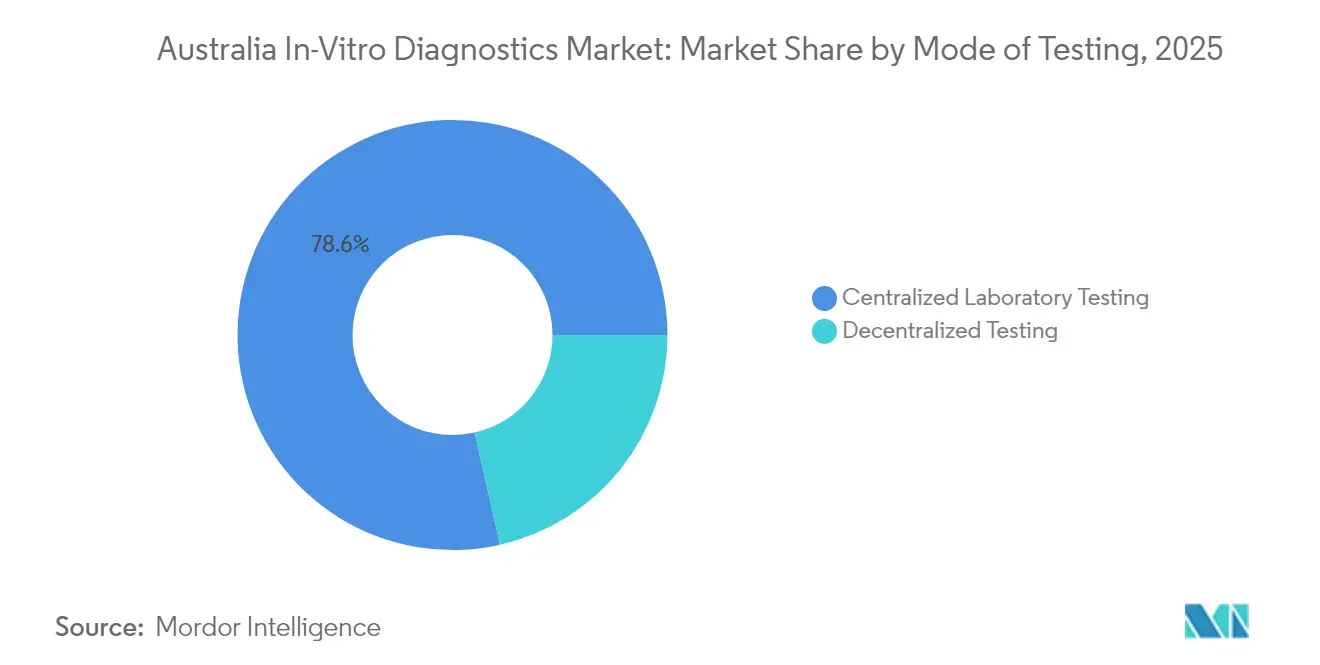

- Por modalidad de prueba, las pruebas de laboratorio centralizado representaron el 78,55% de la participación del mercado de diagnóstico in vitro en Australia en 2025; se prevé que las pruebas en el punto de atención registren la CAGR más rápida del 11,15% hasta 2031.

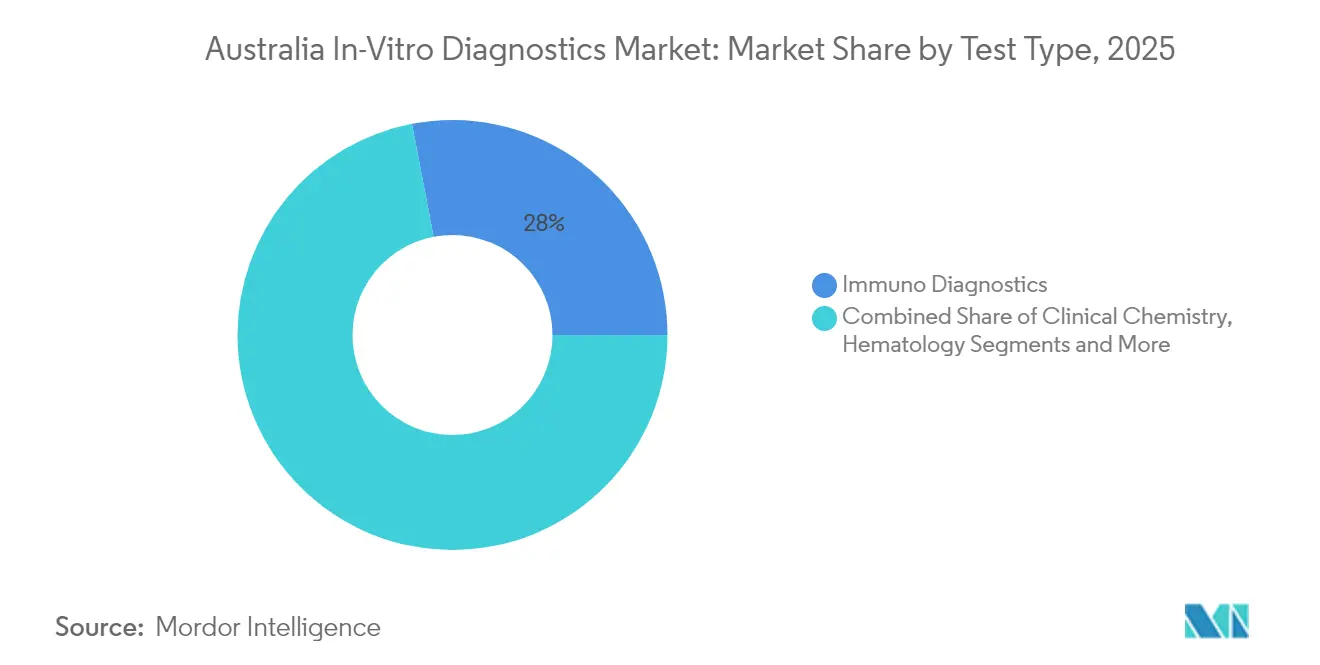

- Por tipo de prueba, el inmunodiagnóstico lideró con una participación de ingresos del 28,02% en 2025, mientras que se proyecta que el diagnóstico molecular se expanda a una CAGR del 9,32% hasta 2031.

- Por tipo de producto, los reactivos y consumibles capturaron el 66,65% de la participación de mercado en 2025; el software y los servicios muestran la perspectiva más rápida con una CAGR del 10,09% hasta 2031.

- Por tecnología, la PCR representó el 38,42% del tamaño del mercado de diagnóstico in vitro en Australia en 2025 y la secuenciación de nueva generación avanza a una CAGR del 12,21% hasta 2031.

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 32,15% del tamaño del mercado de diagnóstico in vitro en Australia en 2025; se espera que las aplicaciones de oncología crezcan a una CAGR del 10,45% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico independientes capturaron el 53,78% de la participación del mercado de diagnóstico in vitro en Australia en 2025, mientras que los usuarios de atención domiciliaria y autodiagnóstico crecen a una CAGR del 11,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la inversión federal y estatal en medicina de precisión e infraestructura POC | +1.8% | Nacional (énfasis en zonas rurales y remotas) | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas e infecciosas | +1.5% | Nacional | Largo plazo (≥4 años) |

| Rápida adopción de tecnologías moleculares y digitales avanzadas de diagnóstico in vitro | +1.2% | Centros urbanos primero, regiones después | Mediano plazo (2-4 años) |

| Transición hacia modelos de prueba descentralizados y centrados en el consumidor | +1.0% | Nacional, con ganancias tempranas en zonas rurales | Mediano plazo (2-4 años) |

| Creciente gasto privado en salud y penetración de seguros | +0.8% | Zonas urbanas con ventajas socioeconómicas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Inversión Federal y Estatal en Medicina de Precisión e Infraestructura POC

El financiamiento federal en oncología de precisión de USD 130 millones, junto con una asignación de Medicare de USD 123,2 millones para nuevas incorporaciones de POC, está acelerando la adopción de ensayos especializados en entornos públicos y remotos. La indexación de los elementos de patología intensivos en mano de obra a partir de julio de 2025 garantiza la integridad del reembolso para la patología tisular y la citología, aliviando las presiones de costos para los proveedores de alto volumen. Los laboratorios regionales se benefician a medida que los programas POC acortan las vías de atención, permitiendo a los médicos rurales vincular resultados rápidos con terapias oportunas. Los fabricantes que aprovechan este entorno fiscal favorable están acelerando las ampliaciones de menú adaptadas a plataformas remotas de muestra a respuesta. En conjunto, estas inversiones públicas fortalecen la demanda interna y señalan un compromiso político a largo plazo con el diagnóstico avanzado.

Creciente Carga de Enfermedades Crónicas e Infecciosas que Eleva la Demanda de Diagnóstico

Más de 1,5 millones de australianos viven con diabetes, lo que impulsa la demanda de pruebas de glucosa y HbA1c en el punto de atención. Al mismo tiempo, el financiamiento permanente de Medicare para PCR de COVID-19 y patógenos respiratorios a partir de julio de 2024 integra las pruebas de enfermedades infecciosas en la atención primaria. La Política Nacional de Pruebas de Hepatitis C 2025 prioriza tanto los ensayos de laboratorio como los POC, fomentando la identificación temprana de casos y el inicio del tratamiento. Las presiones combinadas de enfermedades crónicas y transmisibles están intensificando los volúmenes de pruebas, especialmente en clínicas comunitarias. Los proveedores que agrupan paneles respiratorios múltiples y soluciones de monitoreo continuo de glucosa están bien posicionados para capturar volúmenes incrementales a medida que aumenta la prevalencia de enfermedades.

Rápida Adopción de Tecnologías Moleculares y Digitales Avanzadas de Diagnóstico In Vitro

El respaldo del MSAC a la secuenciación del genoma completo y del exoma completo para trastornos mitocondriales cataliza un uso clínico más amplio de herramientas genómicas de alto rendimiento. El Marco Nacional para la Genómica en el Control del Cáncer integra la secuenciación en la atención oncológica, produciendo un efecto de arrastre para los flujos de trabajo de NGS de muestra a información. Las inversiones paralelas en la agenda de interoperabilidad de la Agencia Australiana de Salud Digital impulsan la demanda de análisis de datos en la nube, middleware de laboratorio e interpretación mejorada por inteligencia artificial[1]Departamento de Salud, "Ficha Informativa sobre el Financiamiento de Oncología de Precisión," health.gov.au. Los proveedores que alinean las químicas de ensayo con canalizaciones de datos seguras obtienen ventaja competitiva mediante el acceso fluido de los médicos y la solicitud electrónica estandarizada.

Transición Hacia Modelos de Prueba Descentralizados y Centrados en el Consumidor

El Programa de Pruebas Moleculares POC para Primeras Naciones abarca ahora más de 100 comunidades, demostrando impacto clínico al reducir el tiempo de resultado a tratamiento de 14 días a tan solo 90 minutos. La aceptación del consumidor de los kits de autoadministración está aumentando a medida que el monitoreo remoto se complementa con las consultas de telesalud. El financiamiento presupuestario para proyectos piloto de POC para infecciones de transmisión sexual refuerza el apoyo político al diagnóstico descentralizado. Los fabricantes que integran dispositivos habilitados con Bluetooth con aplicaciones móviles satisfacen las preferencias de los usuarios por retroalimentación en tiempo real, cumpliendo al mismo tiempo los requisitos de garantía de calidad. El crecimiento de las pruebas en farmacias minoristas contrarresta las disparidades de acceso y amplía el alcance del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de aprobación regulatoria y cumplimiento | -1.2% | Nacional | Corto plazo (≤2 años) |

| Escasez persistente de mano de obra y habilidades | -1.0% | Zonas rurales y remotas | Mediano plazo (2-4 años) |

| Vías de reembolso fragmentadas para pruebas genéticas y especializadas novedosas | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Aprobación Regulatoria y Cumplimiento (TGA, MSAC)

La TGA exige un riguroso cumplimiento de los Principios Esenciales y ha introducido nuevas reglas de clasificación de dispositivos de software, extendiendo los plazos de cumplimiento y aumentando la complejidad de los expedientes[2]Administración de Bienes Terapéuticos, "Declaración de Implementación de Recuperación de Costos 2024-25," tga.gov.au. Los aumentos de tarifas en virtud de la Declaración de Implementación de Recuperación de Costos 2024-25 elevan los costos de entrada al mercado, afectando desproporcionadamente a los pequeños innovadores. Los ciclos posteriores de evaluación de tecnologías sanitarias del MSAC añaden capas de generación de evidencia antes del reembolso público. Los proveedores deben navegar por hitos regulatorios y de financiamiento superpuestos, lo que a menudo retrasa la comercialización. El compromiso estratégico temprano con los reguladores y los diseños adaptativos de evidencia clínica mitigan los riesgos de aprobación, pero aumentan las necesidades iniciales de capital.

Escasez Persistente de Mano de Obra y Habilidades en los Servicios de Patología

El número de médicos patólogos en formación se ha estancado durante seis años, y la patología anatómica constituye el 44,5% de una fuerza laboral envejecida. Las brechas de científicos de laboratorio son agudas, con el 32% de los científicos de laboratorio médico concentrados en Victoria, dejando a los sitios rurales con escaso personal. La automatización está aliviando parte de la carga de trabajo, pero no puede sustituir completamente la interpretación experta para ensayos moleculares complejos. Los desafíos de contratación persisten porque los laboratorios remotos enfrentan obstáculos de retención vinculados al aislamiento profesional y las limitadas posibilidades de desarrollo profesional. La escasez de mano de obra amenaza los tiempos de respuesta y la amplitud del menú de pruebas, restringiendo el crecimiento del mercado hasta que se amplíen los canales de formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Disrumpe los Paradigmas Rutinarios

El inmunodiagnóstico representó una participación del 28,02% del mercado de diagnóstico in vitro en Australia en 2025, impulsado por su uso arraigado en ensayos de hormonas, cardíacos y de enfermedades infecciosas. Sin embargo, el diagnóstico molecular se está acelerando a una CAGR del 9,32%, redefiniendo el tamaño del mercado de diagnóstico in vitro en Australia para pruebas de alta complejidad con secuenciación de nueva generación y paneles de PCR. Los laboratorios agrupan cada vez más paneles de genes oncológicos con informes de terapia complementaria, alineándose con las subvenciones de oncología de precisión. La inteligencia artificial integrada en las plataformas moleculares mejora la velocidad de interpretación de variantes, permitiendo a los médicos pasar de la muestra al informe accionable en 48 horas. La química clínica sigue siendo una columna vertebral rentable para el perfil hepático, renal y metabólico, manteniendo la resiliencia del volumen ante las tecnologías disruptivas. Los analizadores de hematología adoptan módulos de citometría de flujo para apoyar el monitoreo de leucemia, elevando ligeramente su contribución a los ingresos. Los sistemas de coagulación se expanden hacia el monitoreo de anticoagulantes orales directos, mientras que la microbiología experimenta una demanda renovada a través de pruebas rápidas de susceptibilidad antimicrobiana. Los segmentos emergentes como el análisis de gases en sangre y el análisis de orina incorporan diseños basados en cartuchos que se adaptan a entornos descentralizados, combinando las necesidades tradicionales de laboratorio con los flujos de trabajo modernos de POC.

El mercado de diagnóstico in vitro en Australia está siendo testigo de cómo los laboratorios de oncología adoptan la PCR múltiple para la detección de enfermedad residual mínima, desplazando los inmunoensayos de analito único. Mientras tanto, las pruebas farmacogenómicas guían la selección de antidepresivos, creando nuevas oportunidades ambulatorias. En conjunto, estos cambios ilustran cómo los avances moleculares comprimen los plazos de las pruebas y amplían el alcance clínico, atrayendo la atención del reembolso y empujando a los fabricantes hacia la integración de flujos de trabajo de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Integración de Software Redefine los Ecosistemas de Diagnóstico

Los reactivos y consumables generaron el 66,65% de los ingresos de 2025 en el mercado de diagnóstico in vitro en Australia, subrayando la demanda recurrente de kits de ensayo en laboratorios centrales de alto rendimiento. Los instrumentos contribuyen con ingresos menores pero estables a medida que la consolidación del sistema de salud centraliza las compras de capital; el QIAsymphony Connect de 96 muestras de QIAGEN ejemplifica la tendencia de escalado hacia plataformas listas para oncología. La categoría de software y servicios se está expandiendo a una CAGR del 10,09%, demostrando cómo el análisis en la nube, el middleware y la bioinformática basada en suscripción están redefiniendo la combinación de ingresos de la industria de diagnóstico in vitro en Australia. Las soluciones de middleware ahora proporcionan reglas de verificación automática que reducen la revisión manual en casi un 30%, liberando al escaso personal para centrarse en interpretaciones complejas. Los proveedores agrupan reactivos de ensayo con monitoreo remoto de instrumentos, creando anualidades de servicio de ciclo de vida y aumentando la fidelización de clientes. Los ecosistemas integrados que sincronizan instrumentos, reactivos y análisis de datos están desplazando las ofertas independientes, fomentando asociaciones estratégicas entre proveedores de plataformas y distribuidores locales.

Los instrumentos enfrentan ciclos de reemplazo más largos, aunque las actualizaciones digitales como el control de calidad mediante inteligencia artificial prolongan su utilidad, retrasando la renovación de capital. Aun así, los laboratorios priorizan las plataformas que facilitan los modelos de alquiler de reactivos para alinear el flujo de caja con las realidades de facturación masiva de Medicare. Las empresas emergentes se centran en lectores habilitados con IoT de bajo costo dirigidos a farmacias comunitarias, ampliando el acceso sin grandes gastos de capital. Los innovadores de software aprovechan la interfaz de Mi Historial de Salud de Australia para habilitar la notificación directa al médico, mejorando la continuidad del diagnóstico a la terapia.

Por Tecnología: La Secuenciación de Nueva Generación Impulsa la Revolución Genómica

La PCR aseguró el 38,42% de la participación del mercado de diagnóstico in vitro en Australia en 2025, apoyada por las pruebas de virus respiratorios arraigadas y las sólidas cadenas de suministro. Sin embargo, la secuenciación de nueva generación está creciendo a una CAGR del 12,21%, añadiendo aproximadamente USD 135 millones al tamaño del mercado de diagnóstico in vitro en Australia para 2030 a través de aplicaciones de oncología, enfermedades raras y vigilancia de patógenos. Los marcos nacionales de genómica del cáncer alientan a los laboratorios de referencia a ofrecer paneles de carga mutacional tumoral e inestabilidad de microsatélites, consolidando la NGS como diagnóstico de primera línea para tumores sólidos. Las plataformas de inmunoensayo introducen mejoras de quimioluminiscencia, aumentando la sensibilidad para marcadores cardíacos y pruebas de vitamina D. La espectrometría de masas, especialmente la LC-MS/MS, gana tracción de nicho en el monitoreo de fármacos terapéuticos debido a su alta especificidad. Los microarrays sirven como tecnologías puente para el perfil de expresión génica en hospitales de investigación, mientras que la amplificación isotérmica mediada por bucle apoya la detección rápida de patógenos en áreas de bajos recursos.

La convergencia es evidente a medida que los flujos de trabajo híbridos combinan la PCR para el cribado inicial con pruebas de NGS dirigidas de reflejo, optimizando el costo por diagnóstico. Las canalizaciones de bioinformática basadas en la nube cuentan con clasificación automatizada de variantes, reduciendo los cuellos de botella en el análisis de datos. Los proveedores que desarrollan secuenciadores agnósticos de reactivos atraen a los laboratorios de servicios que gestionan menús de ensayos de múltiples proveedores, destacando la flexibilidad como diferenciador de compra.

Por Modalidad de Prueba: La Revolución POC Altera la Prestación de Servicios

Los laboratorios centralizados capturaron el 78,55% de los ingresos de 2025, aprovechando las economías de escala y el modelo de facturación masiva de Medicare que reembolsa casi el 100% de las pruebas fuera del hospital. No obstante, se prevé que las pruebas POC crezcan a una CAGR del 11,15%, añadiendo diagnósticos móviles y servicios basados en farmacias al mercado de diagnóstico in vitro en Australia. El Programa de Pruebas Moleculares POC para Primeras Naciones redujo los tiempos de espera de resultados de virus respiratorios a menos de 90 minutos, demostrando efectividad clínica en entornos remotos. El POC de diabetes QAAMS ha mostrado un mejor control de HbA1c, subrayando la eficacia descentralizada. Los hospitales integran analizadores de gases en sangre a pie de cama en cuidados críticos para mejorar las decisiones de respuesta rápida. Los dispositivos POC ahora cuentan con cartuchos exentos de CLIA para troponina cardíaca, permitiendo el triaje en urgencias sin depender del laboratorio central.

Los centros centralizados continúan dominando los paneles genómicos complejos y los ensayos de química de alto volumen, aunque emergen modelos híbridos donde los laboratorios regionales supervisan la calidad mientras las clínicas locales realizan pruebas rápidas seleccionadas. Los fabricantes que se centran en la conectividad, dispositivos habilitados con HL7 o FHIR, garantizan un flujo de datos fluido hacia los registros médicos electrónicos, cumpliendo los mandatos de salud digital. En última instancia, los pacientes se benefician de un diagnóstico más rápido, mientras los laboratorios recalibran sus menús para equilibrar el rendimiento y la inmediatez.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Diagnóstico Oncológico Cataliza la Atención de Precisión

Los ensayos de enfermedades infecciosas representaron el 32,15% de los ingresos de 2025 dentro del mercado de diagnóstico in vitro en Australia, reflejando la demanda sostenida de paneles respiratorios y los objetivos de eliminación de la hepatitis C. El diagnóstico oncológico exhibe la CAGR más alta del 10,45%, impulsado por USD 130 millones en subvenciones federales de oncología de precisión y una cobertura más amplia del perfil genómico tumoral. Los ensayos de cardiología se expanden con la incorporación de NT-proBNP en Medicare, apoyando la detección de insuficiencia cardíaca en atención primaria. Los paneles de autoinmunidad integran pruebas múltiples para lupus eritematoso sistémico y artritis reumatoide, mejorando la eficiencia de descarte. Los servicios de cribado de sangre adoptan la amplificación de ácidos nucleicos para la seguridad transfusional, manteniendo la demanda de referencia. El cribado prenatal avanza hacia ensayos de ADN libre de células, alineándose con las preferencias del consumidor por opciones no invasivas. Los biomarcadores de nefrología observan una adopción incremental a medida que aumenta la prevalencia de la enfermedad renal crónica.

Los laboratorios de oncología se asocian con patrocinadores farmacéuticos para el codesarrollo de diagnósticos complementarios, ampliando la amplitud del menú. La investigación en biopsia líquida avanza en las pruebas de ADN tumoral circulante para la enfermedad residual mínima, prometiendo futuras áreas de expansión. A medida que el reembolso madura, se espera que la participación de la oncología en el mercado de diagnóstico in vitro en Australia cierre la brecha con las enfermedades infecciosas para finales de la década.

Por Usuario Final: El Autodiagnóstico Remodela los Modelos de Consumo

Los laboratorios de diagnóstico independientes controlaron el 53,78% de los ingresos en 2025, habilitados por redes de servicio consolidadas y una extensa logística de mensajería. Los laboratorios hospitalarios y de clínicas retienen carteras de pruebas complejas que apoyan la atención aguda. Los entornos de punto de atención dentro de las consultas de médicos de cabecera y farmacias están ampliando el diagnóstico para el manejo de enfermedades crónicas, ofreciendo paneles de HbA1c y lípidos en tiempo real. La atención domiciliaria y el autodiagnóstico es el grupo de usuarios de más rápido crecimiento con una CAGR del 11,86%, impulsado por kits de embarazo, ovulación y COVID-19 conectados digitalmente que se integran con aplicaciones de telesalud. El empoderamiento del consumidor se alinea con la estrategia de salud digital de Australia, que otorga a los pacientes acceso en línea a los resultados de laboratorio.

El autodiagnóstico desafía a los laboratorios tradicionales al desviar pruebas de baja complejidad, pero genera demanda confirmatoria para resultados positivos. Los laboratorios están respondiendo con portales para consumidores que ofrecen reservas convenientes de flebotomía y kits de recolección de muestras en el hogar para el cribado de cáncer colorrectal. Los fabricantes de dispositivos colaboran con aseguradoras para incluir suscripciones de autodiagnóstico en programas de bienestar, profundizando la penetración entre poblaciones más jóvenes y con conocimientos tecnológicos.

Análisis Geográfico

Nueva Gales del Sur representa la mayor participación provincial del tamaño del mercado de diagnóstico in vitro en Australia debido a su densa red hospitalaria y la concentración de megalaboratorios de referencia en Sídney. Victoria le sigue de cerca, apoyada por una alta proporción de científicos de laboratorio médico y vibrantes clústeres de biotecnología en torno a Melbourne. El énfasis en la salud pública de Queensland, particularmente en la vigilancia de enfermedades tropicales, sustenta un crecimiento constante del volumen de pruebas y despliegues de POC específicos en las comunidades del Extremo Norte. Australia Occidental exhibe una adopción moderada de plataformas moleculares avanzadas, impulsada por la demanda del sector minero para el cribado de salud ocupacional.

Las regiones rurales y remotas capturan colectivamente una participación menor, aunque experimentan un crecimiento superior al promedio a medida que el POC y la telepatología salvan las brechas de acceso. Las subvenciones federales canalizadas a través del Programa de Formación Multidisciplinaria en Salud Rural financian unidades de laboratorio móviles que rotan por las comunidades indígenas, mejorando el monitoreo de enfermedades crónicas. Las alianzas de adquisición entre estados negocian ahora descuentos por volumen en reactivos, creando eficiencias de adquisición que compensan los costos de envío a sitios distantes.

Los flujos de pruebas de referencia entre estados refuerzan el modelo de concentrador y radios, con paneles complejos de NGS que a menudo se envían a superlaboratorios de la costa este, mientras que la química rutinaria se procesa localmente. Los incentivos gubernamentales para centros regionales de genómica tienen como objetivo descentralizar la capacidad, aunque la escasez de mano de obra sigue siendo un factor limitante. A medida que la interoperabilidad digital madura, los laboratorios de Tasmania y el Territorio del Norte obtendrán un acceso más rápido a consultas especializadas, reduciendo las brechas de equidad diagnóstica en toda la federación.

Panorama Competitivo

El mercado de diagnóstico in vitro en Australia está moderadamente concentrado. Sonic Healthcare, Healius y Australian Clinical Labs controlan colectivamente la mayoría de los volúmenes de patología rutinaria, aprovechando las redes nacionales de centros de recolección y los laboratorios de alto rendimiento. La reciente expansión hacia los mercados del Sudeste Asiático y Europa otorga a estos actores establecidos bases de ingresos diversificadas y acceso a tecnologías moleculares emergentes que pueden repatriarse a Australia. Las fusiones entre laboratorios regionales más pequeños continúan, pero atraen el escrutinio de la ACCC para prevenir una concentración excesiva del poder de mercado.

Las asociaciones estratégicas proliferan a medida que los actores de nicho buscan escala: Abacus dx se asoció con Roche para comercializar conjuntamente reactivos de ciencias de la vida e instrumentos especializados, añadiendo profundidad a las carteras de oncología e inmunología. Los fabricantes de instrumentos operan mediante distribución exclusiva, intensificando la competencia por las licitaciones hospitalarias donde los contratos de reactivos a largo plazo aseguran los ingresos. Los proveedores de salud digital forman alianzas con grupos de patología para integrar sistemas seguros de entrega de resultados en los flujos de trabajo de los médicos, mejorando la fidelización.

El enfoque en la innovación está cambiando hacia ofertas de ecosistemas integrados que combinan extracción, amplificación, detección e informática. Las empresas globales introducen financiamiento de arrendamiento con opción a compra para mitigar las barreras de capital para los laboratorios independientes. Mientras tanto, la vigilancia regulatoria sobre la privacidad de datos y la ciberseguridad obliga a las empresas a invertir en infraestructuras certificadas con ISO 27001, elevando los costos de entrada para los nuevos participantes.

Líderes de la Industria de Diagnóstico In Vitro en Australia

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Departamento de Salud introdujo la indexación anual para determinados servicios de patología a partir de julio de 2025, dirigida a elementos intensivos en mano de obra como la patología tisular y la citología para mantener altos niveles de facturación masiva.

- Abril de 2025: El Departamento de Salud, Discapacidad y Envejecimiento anunció subvenciones del Proyecto de Uso de Calidad de Patología por AUD 1,8 millones (USD 1,2 millones) para 2025-2027 con el fin de avanzar en la eficiencia económica y la calidad del servicio en el sector de patología de Australia.

Alcance del Informe del Mercado de Diagnóstico In Vitro en Australia

Según el alcance de este informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas condiciones médicas y enfermedades crónicas. El mercado de diagnóstico in vitro en Australia se clasifica por tipo de prueba (química clínica, diagnóstico molecular, inmunodiagnóstico, hematología y otros tipos de prueba), tipo de producto (instrumentos, reactivos y otros tipos de productos), aplicación (enfermedades infecciosas, diabetes, cáncer/oncología, cardiología, autoinmunidad y otras aplicaciones) y usuario final (laboratorios de diagnóstico, hospitales y clínicas, y otros usuarios finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Química Clínica |

| Inmunodiagnóstico |

| Diagnóstico Molecular |

| Hematología |

| Coagulación |

| Microbiología |

| Otros (Análisis de Orina, Gases en Sangre, etc.) |

| Instrumentos |

| Reactivos y Consumables |

| Software y Servicios |

| PCR |

| Secuenciación de Nueva Generación (NGS) |

| Inmunoensayo |

| Espectrometría de Masas |

| Microarrays |

| Otros (Citometría de Flujo, LAMP, etc.) |

| Pruebas de Laboratorio Centralizado |

| Pruebas en el Punto de Atención/Descentralizadas |

| Enfermedades Infecciosas |

| Diabetes |

| Oncología |

| Cardiología |

| Trastornos Autoinmunes |

| Cribado de Sangre |

| Otros (Prenatal, Nefrología, etc.) |

| Laboratorios de Diagnóstico Independientes |

| Laboratorios Hospitalarios y de Clínicas |

| Entornos de Punto de Atención (Consultas de Médicos de Cabecera, Farmacias) |

| Usuarios de Atención Domiciliaria y Autodiagnóstico |

| Por Tipo de Prueba | Química Clínica |

| Inmunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematología | |

| Coagulación | |

| Microbiología | |

| Otros (Análisis de Orina, Gases en Sangre, etc.) | |

| Por Tipo de Producto | Instrumentos |

| Reactivos y Consumables | |

| Software y Servicios | |

| Por Tecnología | PCR |

| Secuenciación de Nueva Generación (NGS) | |

| Inmunoensayo | |

| Espectrometría de Masas | |

| Microarrays | |

| Otros (Citometría de Flujo, LAMP, etc.) | |

| Por Modalidad de Prueba | Pruebas de Laboratorio Centralizado |

| Pruebas en el Punto de Atención/Descentralizadas | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Oncología | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Cribado de Sangre | |

| Otros (Prenatal, Nefrología, etc.) | |

| Por Usuario Final | Laboratorios de Diagnóstico Independientes |

| Laboratorios Hospitalarios y de Clínicas | |

| Entornos de Punto de Atención (Consultas de Médicos de Cabecera, Farmacias) | |

| Usuarios de Atención Domiciliaria y Autodiagnóstico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico in vitro en Australia en 2026?

El mercado está valorado en USD 2,06 mil millones en 2026 y se proyecta que crezca de manera constante a una CAGR del 5,02% hasta 2031.

¿Qué modalidad de prueba está creciendo más rápido dentro del diagnóstico australiano?

Las pruebas en el punto de atención muestran el mayor impulso, con una previsión de expansión a una CAGR del 11,15% entre 2026 y 2031, impulsadas por la demanda de salud rural y del consumidor.

¿Qué segmento tiene la mayor participación del mercado de diagnóstico in vitro en Australia hoy?

El inmunodiagnóstico lidera con una participación de ingresos del 28,02% gracias a su uso generalizado en paneles rutinarios de hormonas, cardíacos y de enfermedades infecciosas.

¿Por qué la secuenciación de nueva generación está atrayendo inversiones?

La NGS está creciendo a una CAGR del 12,21% porque los marcos nacionales de genómica del cáncer y los respaldos de reembolso del MSAC están integrando la secuenciación de alto rendimiento en la atención estándar.

¿Cómo está afectando la escasez de mano de obra a los servicios de patología australianos?

El lento crecimiento de los médicos en formación y las brechas de personal regional amenazan los tiempos de respuesta, lo que lleva a los laboratorios a acelerar la automatización y la verificación digital de resultados para mantener los niveles de servicio.

Última actualización de la página el: