Tamaño y Participación del Mercado de Diagnóstico In Vitro en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

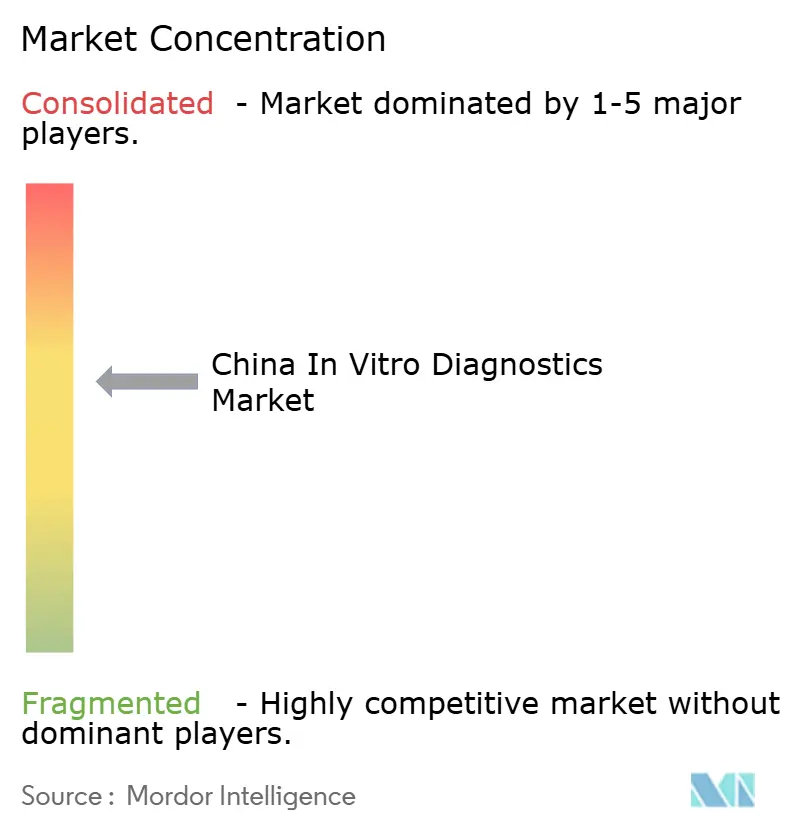

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diagnóstico In Vitro en China sea de USD 18,65 mil millones en 2025, USD 19,57 mil millones en 2026, y alcance USD 24,92 mil millones en 2031, creciendo a una CAGR del 4,95% de 2026 a 2031.

Con 297 millones de ciudadanos de 60 años o más y entre 118 y 148 millones de adultos que viven con diabetes, la demanda clínica sigue siendo sólida. Sin embargo, las agresivas reformas de adquisición basadas en volumen han reducido los precios de los reactivos en licitaciones provinciales hasta en un 90%. Las presiones de consolidación están obligando tanto a los proveedores multinacionales como a los nacionales a localizar la producción, automatizar los sistemas de calidad y pasar de los ensayos de productos básicos a las pruebas de alta complejidad habilitadas por software, que se alinean con los incentivos de pago por Grupos Relacionados con el Diagnóstico. Al mismo tiempo, las normas de Buenas Prácticas de Manufactura actualizadas de la Administración Nacional de Productos Médicos, vigentes a partir del 1 de noviembre de 2026, exigen requisitos más estrictos de trazabilidad y vigilancia poscomercialización. Si bien estas regulaciones aumentan los costos de cumplimiento, también elevan los estándares competitivos. En conjunto, estos factores moderan el crecimiento de los ingresos totales al tiempo que aceleran el cambio estructural de la industria hacia modelos de negocio integrados de reactivo-instrumento-software.

Conclusiones Clave del Informe

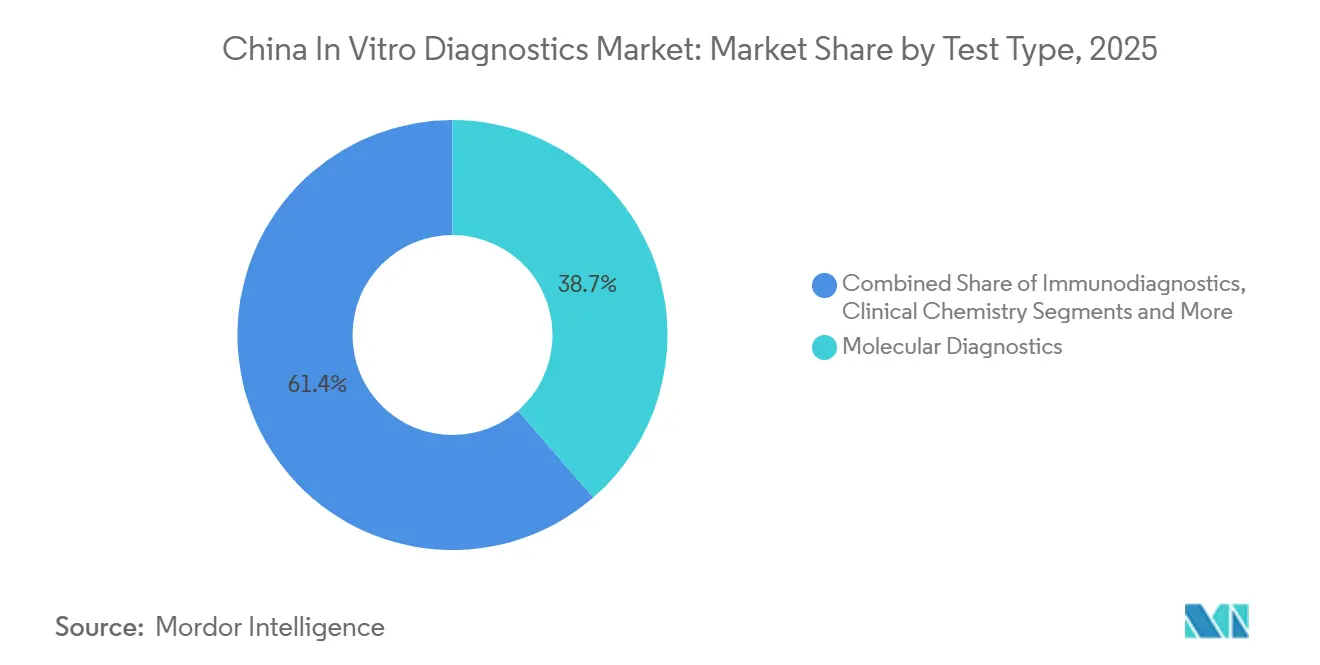

- Por tipo de prueba, el diagnóstico molecular lideró con una participación del 38,65% del tamaño del mercado de diagnóstico in vitro en China en 2025, mientras que el inmundiagnóstico avanza a una CAGR del 6,87% hasta 2031.

- Por producto, los reactivos y kits representaron el 61,43% de los ingresos en el mercado de diagnóstico in vitro en China en 2025; se prevé que el software y los servicios crezcan más rápido a una CAGR del 6,67% hasta 2031.

- Por usabilidad, los dispositivos desechables representaron el 68,65% de la participación del mercado de diagnóstico in vitro en China en 2025, mientras que se proyecta que el equipo reutilizable se expanda a una CAGR del 7,84% hasta 2031.

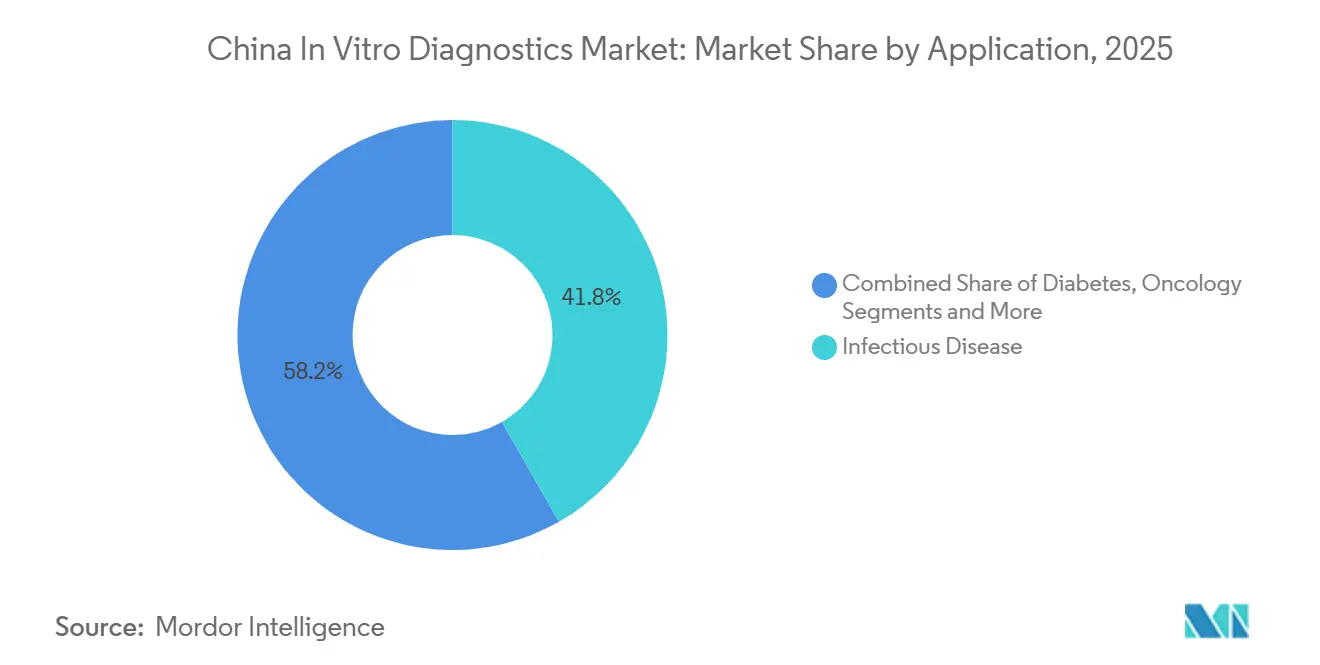

- Por aplicación, las pruebas de enfermedades infecciosas dominaron con una participación de ingresos del 41,76% en 2025, pero se prevé que el diagnóstico oncológico crezca a una CAGR del 7,43% hasta 2031.

- Por usuario final, los laboratorios hospitalarios captaron el 52,65% del gasto en 2025; los usuarios de atención domiciliaria y autodiagnóstico están creciendo a una CAGR del 5,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Creciente de Enfermedades Crónicas e Infecciosas | +1.2% | Nacional, mayor intensidad en Pekín, Shanghái, Guangzhou, Liaoning, Jiangsu, Sichuan | Largo plazo (≥ 4 años) |

| Envejecimiento Acelerado de la Población | +1.0% | Provincias del noreste y costeras (Liaoning, Jilin, Heilongjiang, Jiangsu, Zhejiang, Shanghái) | Largo plazo (≥ 4 años) |

| Reforma Sanitaria Gubernamental y Expansión del Seguro | +0.8% | Despliegue nacional, más rápido en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Diagnóstico Molecular y en el Punto de Atención | +1.1% | Adopción temprana en hospitales de primer nivel y centros oncológicos terciarios | Mediano plazo (2-4 años) |

| Expansión de la Fabricación Local y Sustitución de Importaciones | +0.7% | Corredores de fabricación de Shenzhen, Wuhan, Suzhou, Chengdu | Mediano plazo (2-4 años) |

| Integración de la Salud Digital y Conectividad de Datos en Tiempo Real | +0.6% | Programas piloto en Zhejiang, Jiangsu, Guangdong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Crónicas e Infecciosas

La diabetes afectó a 148 millones de adultos en 2024, y las enfermedades cardiovasculares causaron el 40% de las muertes, impulsando una demanda sostenida de HbA1c, paneles lipídicos y biomarcadores cardíacos. El Centro Nacional del Cáncer registró 4,82 millones de nuevos casos de cáncer en 2024, impulsando la adopción de paneles de marcadores tumorales y diagnósticos complementarios de secuenciación de nueva generación para terapias como los inhibidores de EGFR. El cribado obligatorio de VIH, hepatitis B y sífilis en mujeres embarazadas amplió el mercado direccionable de inmunoensayos. La capacidad de respuesta rápida a patógenos quedó demostrada cuando Daan Gene obtuvo la aprobación de un kit de prueba de ácido nucleico para la viruela del mono en agosto de 2024. Aunque el reconocimiento mutuo de resultados de pruebas reduce los paneles rutinarios duplicados, los volúmenes de ensayos especializados continúan aumentando.

Envejecimiento Acelerado de la Población

La cohorte de mayores de 60 años alcanzó los 297 millones en 2024 y se proyecta que llegue a 400 millones en 2035, incrementando el uso de ensayos de coagulación, hematología y función renal. Los centros comunitarios de atención a personas mayores ahora implementan dispositivos de diagnóstico en el punto de atención para el monitoreo de glucosa, lípidos y ácido úrico en el marco de un proyecto piloto de 2025 que abarca 10.000 sitios en Jiangsu, Zhejiang y Sichuan. Mindray lanzó en 2025 un analizador compacto de quimioluminiscencia, diseñado para la atención primaria, que integra la entrega de resultados a través de WeChat para compensar la escasez de personal en clínicas rurales. La tramitación regulatoria acelerada llevó a la aprobación de la Administración Nacional de Productos Médicos de 12 dispositivos de autodiagnóstico en 2024-2025, lo que subraya el apoyo de las políticas para el monitoreo en el hogar.

Descentralización Rápida hacia Entornos de Diagnóstico en el Punto de Atención

Los sistemas portátiles como iPonatic ofrecen paneles de enfermedades infecciosas en 30 minutos a partir de muestras de la yema del dedo[2]Jun-Feng Li, "Solución de Diagnóstico en el Punto de Atención Simplificada para la Detección Rápida de Enfermedades Infecciosas," Nature Scientific Reports, nature.com. Los servicios de urgencias que adoptan la "diagnóstica en el punto de atención" reportan tiempos de respuesta terapéutica materialmente más cortos. Los proyectos piloto rurales que abarcan 2.700 clínicas de aldea muestran vías escalables para el despliegue a nivel nacional. La conectividad y los paneles de control en la nube permiten la supervisión remota, cerrando las brechas entre zonas urbanas y rurales.

Avances Tecnológicos en Diagnóstico Molecular y en el Punto de Atención

La plataforma DNBSEQ-T20 de MGI Tech duplicó el rendimiento nacional de secuenciación de nueva generación, reduciendo el costo por genoma a USD 100 para 2026. La Administración Nacional de Productos Médicos aprobó ocho diagnósticos complementarios entre 2024 y 2025, incluidos ensayos de BRCA1/2 y KRAS, lo que subraya el apoyo oficial a la oncología de precisión. El cartucho de troponina I de 15 minutos de Wondfo amplió las pruebas en los servicios de urgencias más allá de las tiras de glucosa. Mindray integró el modelo de lenguaje de gran escala de DeepSeek en los analizadores de hematología, reduciendo los diferenciales manuales en un 30% en un proyecto piloto. Las capacidades centradas en el software están redefiniendo la ventaja competitiva, alejándola del precio y acercándola a la productividad del flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios por Adquisición Basada en Volumen | -1.8% | Provincias con licitaciones centralizadas (Anhui, Jiangxi, Hubei, Shandong) | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios Estrictos y en Evolución | -0.9% | Nacional: afecta a todos los fabricantes que buscan el registro de la Administración Nacional de Productos Médicos y el cumplimiento de las Buenas Prácticas de Manufactura | Mediano plazo (2-4 años) |

| Disparidades Regionales en la Infraestructura de Laboratorio | -0.6% | Provincias occidentales y rurales donde las mejoras del programa Healthy China 2030 aún están en marcha | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Privacidad de Datos y Ciberseguridad | -0.4% | Nacional: aplicación intensificada de la Ley de Protección de Información Personal en todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios por Adquisición Basada en Volumen

Las licitaciones provinciales de 2024-2025 redujeron los precios de los reactivos de inmunoensayo a CNY 3-5 por prueba desde CNY 15-20, eliminando 30 puntos porcentuales de los márgenes brutos y llevando a Roche y Siemens a abandonar las unidades de mantenimiento de existencias no rentables. La ronda de reactivos bioquímicos de Jiangxi en 2025 redujo los precios de venta promedio en un 72%, lo que llevó a las empresas más pequeñas a cerrar líneas de ensayos especializados con menos de 1 millón de pruebas anuales. El reconocimiento mutuo de resultados en 31 provincias redujo los volúmenes de paneles rutinarios entre un 15 y un 20%[2]Jun-Feng Li, "Solución de Diagnóstico en el Punto de Atención Simplificada para la Detección Rápida de Enfermedades Infecciosas," Nature Scientific Reports, nature.com. Los fabricantes están respondiendo agrupando instrumentos a precio de costo y concentrando la I+D en ensayos especializados que quedan fuera del alcance de las licitaciones, aunque los ciclos de validación de especialidades están retrasando la recuperación de ingresos.

Requisitos Regulatorios Estrictos y en Evolución

La revisión de las Buenas Prácticas de Manufactura de la Administración Nacional de Productos Médicos de 2025, vigente a partir de noviembre de 2026, exige la alineación con la norma ISO 13485 y la trazabilidad de materias primas, añadiendo costos de cumplimiento de CNY 20 millones a 50 millones por instalación[3]Administración Nacional de Seguridad Sanitaria, "Boletín Estadístico de Seguridad Sanitaria 2023," Administración Nacional de Seguridad Sanitaria, nhsa.gov.cn. Las normas de identificación única de dispositivos requieren una inversión de hasta CNY 5 millones en la infraestructura de códigos de barras de cada fabricante. Los plazos de aprobación de la Clase III se han extendido a 18-24 meses, retrasando los lanzamientos de productos. En 2024 se impusieron multas por privacidad de datos por un total de CNY 120 millones a ocho proveedores de sistemas de información de laboratorio, intensificando las necesidades de gasto en ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Lidera, los Inmunoensayos se Aceleran

El diagnóstico molecular representó el 38,65% del mercado en 2025, respaldado por la secuenciación de nueva generación y los paneles de enfermedades infecciosas. El inmundiagnóstico está en camino de registrar la CAGR más alta del 6,87% hasta 2031, a medida que los sistemas de quimioluminiscencia nacionales desplazan a las importaciones en las licitaciones provinciales. Se espera que el tamaño del mercado de diagnóstico in vitro en China para las plataformas moleculares aumente junto con la adopción de diagnósticos complementarios, aunque las exclusiones de reembolso para 12 ensayos de biopsia líquida en 2025 moderan el crecimiento a corto plazo. Los volúmenes de química clínica cayeron entre un 15 y un 20% en Jiangsu y Zhejiang debido a las políticas de reconocimiento mutuo que redujeron las pruebas duplicadas de lípidos y función hepática. La hematología se benefició de la sustitución de analizadores de 3 partes heredados impulsada por la norma ISO 15189, con Mindray y Sysmex ofreciendo módulos automatizados de preparación de frotis que capturaron una participación combinada del 60%.

En 2025, BGI Genomics lanzó un panel de exoma completo por CNY 500 y obtuvo reembolso en ocho provincias, lo que ilustra cómo la caída de los costos de secuenciación está ampliando el acceso. El iFlash 3000 de YHLO, con un precio un 45% inferior al Alinity de Abbott, penetró en 700 hospitales de segundo nivel durante su primer año. Aunque el diagnóstico molecular sigue siendo el mayor grupo de ingresos, las continuas reducciones de precios exigen innovación en el flujo de trabajo y demostración del valor clínico para mantener los márgenes en el mercado de diagnóstico in vitro en China.

Por Producto: Los Reactivos Dominan, el Software Gana Terreno

Los reactivos y kits generaron el 61,43% de los ingresos por producto en 2025, aunque el software y los servicios están creciendo a una CAGR del 6,67% a medida que los laboratorios se digitalizan. Los instrumentos enfrentan ciclos de reemplazo más largos bajo los presupuestos de Grupos Relacionados con el Diagnóstico, pero los proveedores compensan esto agrupando analizadores de margen cero con contratos de reactivos plurianuales. El complejo de Wuhan de Mindray encarna este cambio, asegurando acuerdos de consumibles por un valor de hasta CNY 1.000 millones por cadena hospitalaria.

Los mandatos de datos en tiempo real de la Comisión Nacional de Salud impulsan la demanda de middleware. Los módulos de inteligencia artificial de Mindray-Alibaba redujeron los falsos positivos de troponina en un 12%, ayudando a los hospitales a evitar penalizaciones por readmisión. El repositorio de cadena de bloques de Zhejiang demostró ahorros de costos anuales de CNY 800 millones, impulsando la adopción del estándar HL7 FHIR. Con los márgenes brutos de reactivos comprimidos al 40%, el servicio posventa, las suscripciones en la nube y la consultoría de control de calidad representan ahora entre el 8 y el 12% de las ventas de las empresas líderes, una proporción que se espera que aumente dentro del mercado de diagnóstico in vitro en China.

Por Usabilidad: Los Desechables Lideran, el Equipo Reutilizable Crece con Fuerza

Los cartuchos desechables, las tiras y los chips microfluídicos representaron el 68,65% de la participación en 2025, impulsados por la expansión de las aprobaciones de venta libre para pruebas de glucosa y colesterol. Sin embargo, se espera que el equipo reutilizable crezca a una CAGR del 7,84% hasta 2031, a medida que los hospitales reemplazan los analizadores envejecidos para cumplir con las normas ISO 15189. La participación del mercado de diagnóstico in vitro en China de los analizadores reutilizables aumentará hasta aproximadamente el 40% de los sistemas de hematología instalados antes de 2015 que alcanzan el fin de su vida útil en 2026.

El diseño de productos enfatiza cada vez más la conectividad. El analizador de química BS-2000M de Mindray transmite datos de control de calidad a paneles de control en la nube, reduciendo los errores de calibración en un 18%. El cartucho desechable de troponina de 15 minutos de Wondfo ejemplifica la polinización cruzada, llevando la sensibilidad de nivel de laboratorio a los entornos de urgencias e intensificando la difuminación de formatos dentro del mercado de diagnóstico in vitro en China.

Por Aplicación: Enfermedades Infecciosas es la Mayor, Oncología la Más Rápida

Los ensayos de enfermedades infecciosas representaron el 41,76% de los ingresos de 2025, impulsados por el cribado obligatorio de VIH, hepatitis B/C, sífilis y tuberculosis. Se prevé que las pruebas oncológicas se expandan a una CAGR del 7,43% debido a los proyectos piloto de cribado del Centro Nacional del Cáncer para tumores de pulmón, colorrectal y gástrico. El monitoreo de la diabetes sigue siendo un pilar central de la demanda, aunque el monitoreo continuo de glucosa ha reducido los volúmenes de HbA1c en laboratorio en aproximadamente un 9%.

Ocho diagnósticos complementarios aprobados por la Administración Nacional de Productos Médicos entre 2024 y 2025, que cubren BRCA1/2, EGFR y KRAS, están impulsando la secuenciación hacia los flujos de trabajo oncológicos convencionales. Los volúmenes de enfermedades infecciosas disminuyeron tras el vencimiento de los mandatos de COVID-19, pero el cribado rutinario de hepatitis y VIH se mantiene estable. A medida que avanza la atención basada en el valor, los paneles oncológicos de alta especificidad están posicionados para capturar grupos de beneficios desproporcionados en el mercado de diagnóstico in vitro en China.

Por Usuario Final: Los Hospitales Dominan, la Atención Domiciliaria se Expande

Los laboratorios hospitalarios absorbieron el 52,65% del gasto en 2025, procesando hasta 1.000 muestras diarias con líneas automatizadas de hematología y quimioluminiscencia. Los laboratorios de referencia independientes ganaron participación a medida que los hospitales externalizaron ensayos complejos, con Adicon y KingMed acumulando juntos el 40%. Los usuarios de atención domiciliaria y autodiagnóstico crecerán a una CAGR del 5,64%, impulsados por 12 dispositivos de venta libre aprobados por la Administración Nacional de Productos Médicos y la estrategia de atención a personas mayores del Ministerio de Asuntos Civiles.

La participación de USD 45,9 millones de Andon Health en iHealth aprovecha la creciente demanda de dispositivos de glucosa y electrocardiograma habilitados con Bluetooth integrados en los miniprogramas de WeChat. Los hospitales, que enfrentan techos de costos de adquisición, están consolidando las compras; las 10 principales redes ya representan el 25% del gasto en diagnóstico in vitro, intensificando la dinámica de cuentas clave en el mercado de diagnóstico in vitro en China.

Panorama regulatorio

El mercado chino de diagnóstico in vitro (IVD) está regulado principalmente por la Administración Nacional de Productos Médicos (NMPA), que gestiona la presentación y el registro de reactivos de IVD y hace cumplir los requisitos de ciclo de vida que abarcan la entrada al mercado, la calidad de fabricación y la supervisión posterior a la comercialización. Un punto de inflexión de cumplimiento a corto plazo es el marco actualizado de BPM para dispositivos médicos, vigente a partir del 1 de noviembre de 2026, que incrementa las expectativas de sistemas de calidad alineados con la ISO 13485, la trazabilidad y la vigilancia posterior a la comercialización para los fabricantes de IVD que operan en China.

El entorno regulatorio también se está perfeccionando mediante la clasificación de productos y vías simplificadas para productos seleccionados. El Catálogo de Clasificación revisado para Reactivos de Diagnóstico In Vitro entró en vigor el 1 de enero de 2025, desplazando al mercado hacia una estructura de clasificación más estandarizada, mientras que el Catálogo de 2025 de Reactivos de Diagnóstico In Vitro Exentos de Ensayos Clínicos amplió la lista de exención a 445 artículos (vigente desde el 24 de junio de 2025), favoreciendo un acceso más rápido para los ensayos elegibles cuando se cumplen los requisitos de evidencia. Junto con estos cambios en las vías de entrada, la aplicación de normativas de manejo de datos sigue siendo relevante para los diagnósticos conectados por software y los proveedores de LIS o middleware dentro del régimen más amplio de privacidad de datos y ciberseguridad de China.

Panorama Competitivo

En 2025, los cinco principales proveedores —Mindray, Roche, Abbott, Danaher y Siemens— representaron aproximadamente el 30% de los ingresos combinados del mercado, lo que indica una estructura de mercado moderadamente concentrada. Los actores nacionales reforzaron sus posiciones en el mercado, con Mindray integrando inteligencia artificial en los flujos de trabajo de hematología y ofreciendo instrumentos agrupados a precios competitivos para asegurar contratos de reactivos a largo plazo. De manera similar, YHLO perturbó el mercado al fijar el precio de sus sistemas de quimioluminiscencia un 45% por debajo de las alternativas importadas. En respuesta, las empresas multinacionales localizaron la producción, como lo ejemplifica el centro de Suzhou de Roche, que generó RMB 360 millones adicionales en ingresos en los 12 meses posteriores a la obtención del registro de la Administración Nacional de Productos Médicos.

La actividad de capital privado se intensificó, destacada por la inversión de Andon Health en iHealth y la adquisición de Wuhan HealthCare Biotech por parte de Tellgen. Los segmentos especializados continuaron atrayendo interés, como lo demuestra la colaboración de Beckman Coulter en noviembre de 2025 con Eisai China para codesarrollar biomarcadores del Alzheimer, dirigidos a los 15 millones de pacientes con demencia del país. Los disruptores emergentes, como el proveedor de patología impulsada por inteligencia artificial Infervision y el innovador de reacción en cadena de la polimerasa de 30 minutos Sansure Biotech, están aprovechando la diferenciación basada en software para ganar ventaja competitiva en el mercado de diagnóstico in vitro de China.

La competencia tecnológica se está acelerando, particularmente en el rendimiento de la secuenciación y el análisis impulsado por inteligencia artificial. El DNBSEQ-T20 de BGI Genomics redujo los costos de secuenciación del genoma a USD 100, presionando la estrategia de precios de Illumina. La asociación entre Mindray y Alibaba Cloud en una solución de control de calidad como servicio de software destaca el cambio de la industria hacia modelos de ingresos recurrentes. Además, las iniciativas de adquisición basada en volumen y las estrictas actualizaciones de las Buenas Prácticas de Manufactura están impulsando fusiones y adquisiciones, favoreciendo a los actores de gran escala capaces de financiar el cumplimiento normativo y los esfuerzos de transformación digital.

Líderes de la Industria de Diagnóstico In Vitro en China

F Hoffmann-la Roche Ltd

Thermo Fisher Scientific Inc

Abbott Laboratories

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

Danaher Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización y la fabricación a escala siguen siendo una oportunidad central, ya que la compresión de precios impulsada por las adquisiciones acelera el desplazamiento hacia modelos integrados de reactivo-instrumento-software y operaciones de mayor cumplimiento. En marzo de 2026, la Comisión Nacional de Desarrollo y Reforma (NDRC) seleccionó la expansión del Parque Industrial de Suzhou de Roche Diagnostics como uno de los 13 proyectos emblemáticos de inversión extranjera mayor, lo que apunta a un compromiso continuo con las funciones de producción, laboratorio y logística localizadas dentro de los clústeres de IVD ya establecidos. La expansión de la capacidad nacional también continúa, incluido el parque industrial de diagnóstico in vitro de Zhengzhou de Autobio (con una inversión total reportada de 6.000 millones de yuanes), que avanza en la construcción de la Fase III y refuerza la concentración de la cadena de suministro en torno a grandes bases industriales.

Las reformas de políticas y de pagos hospitalarios están orientando las hojas de ruta de inversión y de productos hacia pruebas de mayor complejidad, automatización y flujos de trabajo habilitados por software que puedan demostrar valor clínico y económico bajo las restricciones de DRG y DIP. A partir del 1 de mayo de 2026, el Reglamento sobre la Administración de la Investigación Clínica y la Aplicación de Transformación de Nuevas Tecnologías Biomédicas estableció vías escalonadas y basadas en listas que abarcan tecnologías avanzadas como el diagnóstico complementario, la secuenciación de próxima generación (NGS) y la espectrometría de masas, creando rutas estructuradas desde la investigación clínica hasta la traducción para nuevos ensayos. Al mismo tiempo, el trabajo en curso de la NMPA sobre la desagregación de precios de los servicios de atención médica, incluida una fase de consulta en 2026 para los artículos relacionados con pruebas, señala un escrutinio más estricto sobre cómo se categorizan y fijan los precios de los diagnósticos complejos y las herramientas asistidas por IA, creando espacio para los proveedores que puedan documentar la utilidad, gestionar el cumplimiento e integrar los resultados en la infraestructura digital hospitalaria.

Novedades recientes del sector

- Mayo de 2026: Thermo Fisher Scientific y RealBio firmaron un acuerdo estratégico en Shanghái para colaborar en soluciones integrales de control de calidad para diagnóstico in vitro. La asociación tiene como objetivo alinear los sistemas de calidad globales con las necesidades locales de I+D y fabricación en China, apoyando una industrialización más rápida y la preparación para el cumplimiento a medida que se endurecen los requisitos regulatorios y de adquisición.

- Febrero de 2026: La NMPA aprobó el kit de detección de inestabilidad de microsatélites (MSI) OncoMate como dispositivo de diagnóstico in vitro de Clase III en China para identificar tumores sólidos con MSI-alta como diagnóstico complementario vinculado a KEYTRUDA (pembrolizumab) de Merck. La aprobación amplía la presencia del diagnóstico complementario en los flujos de trabajo oncológicos y refuerza el desplazamiento hacia ensayos de mayor valor que guían la terapia.

- Octubre de 2024: Devyser recibió la aprobación de la NMPA para comercializar su prueba de anomalías fetales como diagnóstico in vitro en China, con Thermo Fisher Scientific posicionada como distribuidor exclusivo de los productos de trasplante de Devyser. Esto destaca la comercialización continua liderada por canales para ofertas moleculares especializadas y fortalece el apalancamiento de distribución multinacional en categorías de pruebas reguladas y de mayor complejidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado chino de diagnóstico in vitro abarca el valor de los productos de pruebas de diagnóstico clínico y los servicios relacionados que se venden y utilizan dentro de China, incluidos instrumentos, reactivos y consumibles, y software y servicios de diagnóstico utilizados para detectar o monitorear condiciones de salud mediante muestras analizadas fuera del cuerpo.

Exclusiones de alcance: el diagnóstico veterinario y los kits de ensayo de ciencias biológicas solo para investigación no se incluyen en este mercado.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmundiagnóstico

- Diagnóstico Molecular

- Hematología

- Coagulación

- Microbiología

- Otros Tipos de Prueba

- Por Producto

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Equipo Reutilizable

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios Independientes

- Laboratorios Hospitalarios

- Entornos de Diagnóstico en el Punto de Atención

- Usuarios de Atención Domiciliaria y Autodiagnóstico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para delimitar el ámbito operativo del IVD en China y para fundamentar los supuestos macro que afectan la demanda y los precios. Nos basamos en estadísticas de salud pública y en la orientación de políticas para comprender dónde están aumentando los volúmenes de pruebas, dónde se está restringiendo el reembolso y dónde está cambiando la adquisición hospitalaria.

Las referencias típicas incluyeron fuentes como las publicaciones de la Comisión Nacional de Salud y la Oficina Nacional de Estadísticas, avisos de registro y regulatorios de la NMPA, resúmenes de importación y exportación aduaneros relevantes para equipos y reactivos, y revistas de laboratorio clínico revisadas por pares que analizan la utilización de pruebas. Los informes anuales de las empresas, las presentaciones para inversores y las entrevistas de prensa acreditadas se utilizaron para verificar la coherencia de los cambios en la combinación de productos, la presión de precios en licitaciones y las ampliaciones de capacidad planificadas. También se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes para confirmar la huella de fabricación local y la actividad de innovación. Estas fuentes documentales son solo ilustrativas, y se verificaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se compra y se utiliza realmente en toda China, y cómo están cambiando las decisiones de adquisición y precios en los hospitales y laboratorios independientes. Hablamos con una combinación de fabricantes, distribuidores, gerentes de laboratorio y roles orientados a la adquisición para validar las tendencias del menú de pruebas, el consumo real de reactivos y los precios de venta promedio realistas bajo licitación centralizada.

Debido a que China no es uniforme, los datos se verificaron en provincias costeras e interiores y en diferentes niveles de hospitales, de modo que los supuestos pudieran ajustarse antes de fijarse en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 19% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 19% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que el conjunto de demanda se reconstruyó a partir de la actividad de pruebas clínicas y las señales de prestación de atención, que luego se tradujeron en ingresos utilizando supuestos de precio y uso a nivel de categoría. Para mantener el modelo fundamentado, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el gasto en reactivos muestreado por base de analizadores instalados, verificaciones de canales de distribución y una consolidación limitada de los ingresos de los proveedores cuando se disponía de desagregaciones para China.

Las entradas clave incluyeron la dirección de la base instalada de sistemas de laboratorio central, los cambios en la combinación de pruebas entre química de rutina, inmunoensayos, pruebas moleculares y formatos de punto de atención, los reajustes de precios impulsados por licitaciones para reactivos de alto volumen, las diferencias de utilización entre niveles hospitalarios y la normalización posterior a la pandemia de ciertos volúmenes de pruebas. Cuando faltaba información de abajo hacia arriba para líneas de productos más pequeñas, las brechas se abordaron utilizando tasas de penetración conservadoras vinculadas al número de instalaciones y luego se verificaron de forma cruzada en las entrevistas.

Para la previsión, utilizamos principalmente un análisis de escenarios con una capa ligera de regresión multivariante para vincular el crecimiento a indicadores como los volúmenes de servicios hospitalarios, la intensidad del cribado de enfermedades crónicas y los ciclos previstos de licitación y reembolso. Los supuestos sobre el movimiento del ASP se establecieron categoría por categoría y luego se revisaron con los encuestados primarios antes de finalizar la visión prospectiva.

Validación de datos y ciclo de actualización

Los resultados se validaron en etapas, comenzando con verificaciones internas de varianza a nivel de categoría y luego pasando a verificaciones cruzadas frente a señales independientes, como cambios de políticas, anuncios de licitaciones y cambios visibles en la adopción de productos. Cuando una partida se salía de los rangos esperados, se reexaminaban los factores subyacentes y, si era necesario, se enviaban preguntas de seguimiento a los mismos grupos de encuestados para su confirmación.

Antes de la aprobación final, otro analista revisa el modelo para detectar la ampliación no controlada de definiciones, problemas de manejo de divisas y saltos inusualmente bruscos de precio o volumen. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como reformas importantes de licitación o shocks repentinos de demanda. Justo antes de la entrega, realizamos una revisión final para que la visión refleje la información más reciente disponible.

Tamaño del mercado chino de diagnóstico in vitro de Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para el IVD en China pueden parecer muy dispares, incluso cuando el tema suena similar, porque el límite de alcance y la lógica de precios detrás de las pruebas no siempre son consistentes. El momento también juega un papel, ya que algunas estimaciones utilizan puntos de precio más antiguos o convierten divisas en un momento diferente del año, lo que cambia el valor en USD reportado.

En este estudio, se aplicó un enfoque de actualización continua en el que los reajustes de ASP impulsados por licitaciones y los cambios de combinación entre ensayos de rutina y avanzados se vuelven a verificar cerca de la publicación, y el momento de conversión de divisas se mantiene consistente en todo el año base, lo que reduce la desviación evitable en la cifra final utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,65 mil millones de USD (2025) | |

| Asociación de la Industria A | 16,50 mil millones de USD (2024) | El valor se declara en moneda local y se describe como con un límite, por lo que el momento de conversión a USD y el manejo de los recortes de precios relacionados con licitaciones pueden alterar el total, especialmente si partes del ecosistema anterior en la cadena de suministro se mezclan en la cifra. |

| Consultora Global B | 6,65 mil millones de USD (2024) | A menudo rastrea un conjunto de ingresos más estrecho que puede subestimar el consumo de reactivos en laboratorios hospitalarios en áreas de alto volumen, y puede aplicar progresiones de ASP diferentes o excluir los ingresos de software y servicios que respaldan las pruebas clínicas. |

La dispersión proviene principalmente de lo que se cuenta como ingresos de IVD en China, y de cómo se tratan los reajustes de precios y la conversión de divisas en el año base. Al mantener el alcance vinculado al uso clínico y al actualizar los supuestos de precio y combinación cerca del corte del modelo, los resultados siguen siendo más fáciles de reconciliar con los patrones reales de adquisición y utilización.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de diagnóstico in vitro en China en 2031?

Se prevé que alcance USD 24,92 mil millones en 2031, expandiéndose a una CAGR del 4,95% desde 2026.

¿Qué categoría de prueba está creciendo más rápido?

Se proyecta que el inmundiagnóstico registre la CAGR más alta del 6,87% debido a la rápida adopción de plataformas de quimioluminiscencia nacionales.

¿Qué impulsa la demanda hospitalaria de analizadores reutilizables?

La acreditación ISO 15189 y la sustitución de instrumentos de hematología anteriores a 2015 están impulsando una CAGR del 7,84% en el equipo reutilizable.

¿Cómo están afectando las reducciones de precios a los proveedores?

Las licitaciones provinciales han reducido los precios de los reactivos hasta en un 90%, lo que lleva a los proveedores a agrupar instrumentos a precio de costo y a concentrar la I+D en ensayos especializados.

¿Qué regiones lideran en la adopción de diagnósticos avanzados?

Las ciudades de primer nivel como Pekín y Shanghái adoptan la secuenciación de nueva generación en primer lugar, mientras que Jiangsu y Zhejiang impulsan las iniciativas de reconocimiento mutuo que liberan presupuestos para pruebas especializadas.

¿Por qué el software y los servicios están ganando participación?

Los mandatos de intercambio de datos en tiempo real y el control de calidad impulsado por inteligencia artificial están elevando los ingresos de middleware y suscripciones, que están previstos para crecer a una CAGR del 6,67%.

Última actualización de la página el: