Tamaño y Participación del Mercado de Productos Cosméticos de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de Canadá por Mordor Intelligence

El tamaño del mercado de productos cosméticos de Canadá fue valorado en USD 1,93 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,53 mil millones en 2031, a una CAGR del 4,59% durante el período de pronóstico (2026-2031). El segmento de población envejecida de Canadá, con un 19,5% de la población de 65 años o más en 2025, se proyecta que alcanzará el 32% para 2030, impulsando una demanda sostenida de soluciones antienvejecimiento; sin embargo, estos mismos consumidores examinan cada vez más las listas de ingredientes y exigen transparencia. Mientras tanto, los patrones de inmigración que elevarán la proporción de personas nacidas en el extranjero a aproximadamente un tercio de la población para 2030 están obligando a las marcas a repensar las gamas de tonos, los niveles de pH de las formulaciones y las narrativas de marketing para atender a las comunidades de la diáspora del sur de Asia, el este de Asia, Oriente Medio y África. Los adultos mayores de altos ingresos están acelerando la demanda de cremas antienvejecimiento ricas en péptidos, mientras que los compradores de la Generación Z y los millennials recompensan a las marcas que demuestran eficacia clínica a través de canales de investigación y desarrollo habilitados por inteligencia artificial. La premiumización está ampliando los márgenes de beneficio a medida que los hogares optan por sueros "estrella" de alto impacto, pero mantienen el hábito de comprar máscaras de pestañas de gama masiva cuando los presupuestos se ajustan. Los minoristas especializados siguen siendo el ancla del descubrimiento, pero el cambio hacia la prueba virtual impulsado por la pandemia está aumentando la penetración en línea cada trimestre. Por último, la transparencia de los ingredientes es un motor duradero que impulsa a los formuladores hacia conservantes naturales que prolongan la vida útil sin comprometer la seguridad microbiana.

Conclusiones Clave del Informe

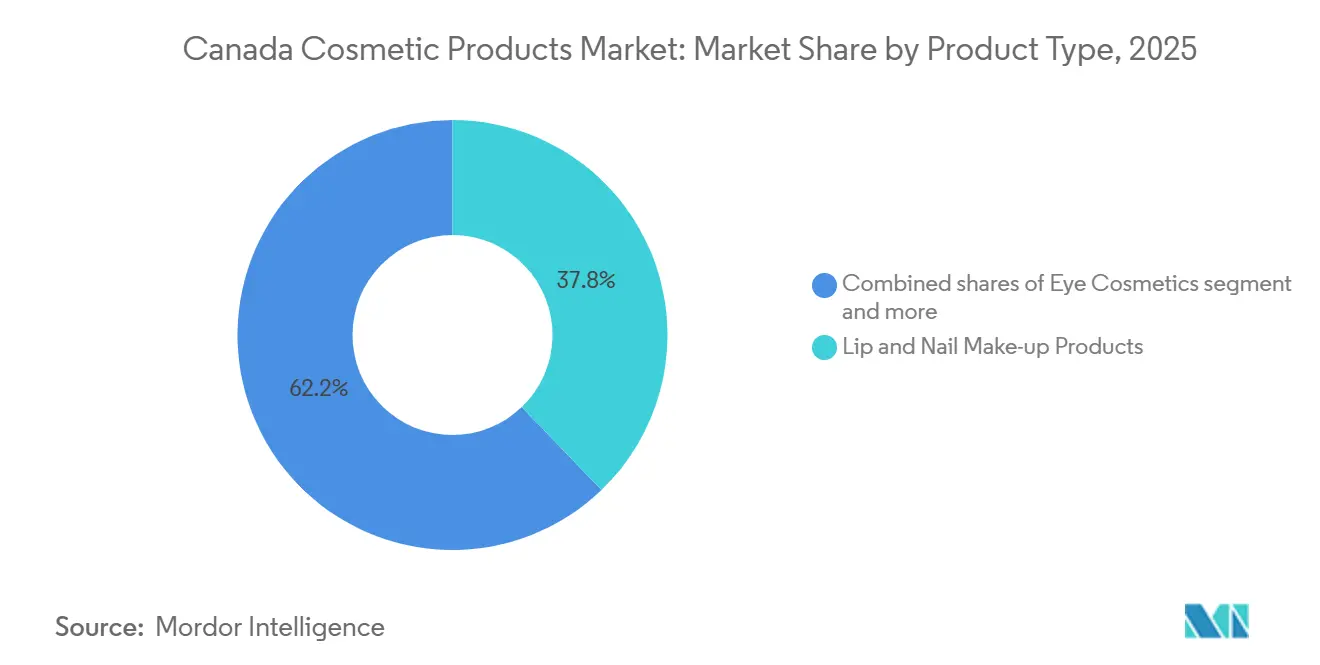

- Por tipo de producto, los productos de maquillaje para labios y uñas capturaron el 37,81% de la participación del mercado de productos cosméticos de Canadá en 2025, mientras que los cosméticos para ojos se están expandiendo a una CAGR del 5,32% hasta 2031.

- Por categoría, las líneas convencionales/sintéticas representaron el 68,73% del tamaño del mercado de productos cosméticos de Canadá en 2025, pero los productos naturales/orgánicos avanzan a una CAGR del 6,16% hasta 2031.

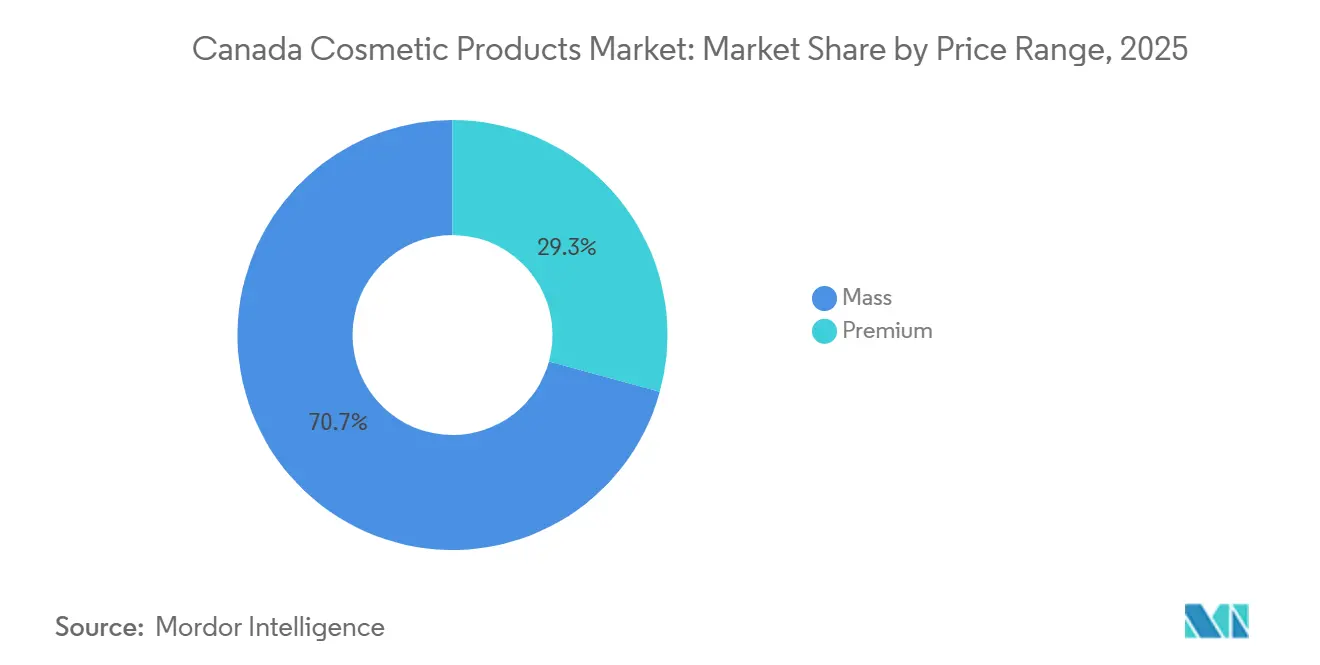

- Por rango de precio, las ofertas masivas representaron el 70,74% del tamaño del mercado de productos cosméticos de Canadá en 2025, mientras que se proyecta que el segmento premium crecerá a una CAGR del 6,07% durante 2026-2031.

- Por canal de distribución, las tiendas especializadas lideraron con una participación de ingresos del 46,77% en 2025, aunque se prevé que el comercio minorista en línea registre una CAGR del 5,84% hasta 2031, la más rápida de todos los canales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en soluciones antienvejecimiento | +1.2% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Avances tecnológicos en formulaciones de productos | +0.9% | Nacional, con centros de Investigación y Desarrollo en Toronto y Montreal | Largo plazo (≥ 4 años) |

| Expansión del segmento de belleza premium | +1.1% | Nacional, con mayor penetración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Base de consumidores multicultural que impulsa la diversidad de productos | +0.8% | Nacional, con énfasis en Toronto, Vancouver, Montreal | Largo plazo (≥ 4 años) |

| Tendencias de productos de belleza sostenible | +0.7% | Nacional, con mayor adopción en Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Desarrollos de marcas internacionales y locales | +0.6% | Nacional, con enfoque en los principales mercados minoristas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque del Consumidor en Soluciones Antienvejecimiento

Canadá contaba con aproximadamente 4,07 millones de mujeres de 65 años o más en 2023, según Statistics Canada, lo que representa un segmento demográfico clave que impulsa el mercado antienvejecimiento[1]Fuente: Statistics Canada, "Estimaciones de población al 1 de julio, por edad y género", 150.statcan.gc.ca. Esta población femenina envejecida ha generado una mayor demanda en el mercado de productos de maquillaje y cuidado de la piel antienvejecimiento. El segmento antienvejecimiento está respondiendo con formulaciones que combinan retinoides, péptidos y bakuchiol, un alternativo al retinol de origen vegetal que evita la fotosensibilidad y la irritación asociadas con los derivados tradicionales de la vitamina A. La crema Rénergie H.P.N. 300-Peptide de Lancôme, lanzada en marzo de 2024, ejemplifica esta tendencia al ofrecer un complejo de tri-péptidos que actúa sobre la síntesis de colágeno en la unión dermo-epidérmica. La edad mediana de 40,6 años significa que una parte sustancial del mercado está entrando en la fase de "envejecimiento preventivo", donde los consumidores de entre 30 y 40 años adoptan rutinas antienvejecimiento antes de que aparezcan signos visibles. Esta mentalidad preventiva está ampliando el mercado potencial más allá del segmento demográfico tradicional de mayores de 50 años y adelantando los plazos de compra. Las marcas que no logran comunicar su eficacia a través de ensayos clínicos o pruebas de terceros corren el riesgo de perder credibilidad en una categoría donde los consumidores son cada vez más conocedores de los ingredientes activos y sus mecanismos de acción.

Avances Tecnológicos en Formulaciones de Productos

La ciencia de formulación está experimentando un cambio significativo impulsado por la inteligencia artificial, la bioimpresión y la química verde. La inversión de L'Oréal de entre USD 140 millones y USD 160 millones en su Centro de Investigación e Innovación de Nueva Jersey, operativo desde 2024, alberga a más de 550 científicos y cuenta con una plataforma de piel bioimpresa que replica las respuestas dérmicas humanas sin necesidad de pruebas en animales. La empresa registra aproximadamente 700 patentes anuales, muchas de las cuales se centran en estabilizar activos volátiles, como el ácido ascórbico y la niacinamida, en formulaciones anhidras o con bajo contenido de agua que prolongan la vida útil y mantienen la potencia. La plataforma de inteligencia artificial VOYAGER de Shiseido, lanzada en septiembre de 2024, procesa más de 500.000 puntos de datos de investigación y desarrollo para predecir la estabilidad de las formulaciones, los perfiles sensoriales y las puntuaciones de aceptación del consumidor antes de mezclar un solo lote. Estos avances no son incrementales; representan un cambio de la formulación empírica al diseño basado en datos, comprimiendo los ciclos de desarrollo de 18 meses a menos de 12 y permitiendo a las marcas responder más rápidamente a las tendencias emergentes.

Expansión del Segmento de Belleza Premium

Los productos de belleza premium, definidos como aquellos con un precio de venta al público superior a CAD 50 por unidad, están ganando participación a pesar de los vientos en contra económicos más amplios. Se prevé que el segmento premium crezca a una CAGR del 6,07% hasta 2031, superando la tasa de crecimiento implícita del segmento masivo. Esta divergencia refleja una variante del "efecto lápiz labial": los consumidores restringen el gasto discrecional en ropa y restaurantes, pero mantienen o aumentan el gasto en pequeños lujos que ofrecen beneficios visibles de autocuidado. La adquisición por parte de Coty en noviembre de 2024 de una participación en Orveon, la empresa matriz de Bare Minerals, Laura Mercier y Buxom, señala una apuesta estratégica de que el posicionamiento limpio y de prestigio puede exigir precios premium incluso cuando los costos de insumos aumentan. El segmento premium también se beneficia de márgenes brutos más elevados, que permiten a las marcas absorber los aumentos arancelarios y la volatilidad del flete sin trasladar los costos totales a los consumidores. El riesgo es que una inflación prolongada o una recesión puedan desencadenar una migración hacia productos de menor precio, pero los datos actuales sugieren que los compradores premium son fieles, especialmente cuando los productos ofrecen resultados medibles o se alinean con valores personales como la sostenibilidad o el abastecimiento libre de crueldad animal.

Base de Consumidores Multicultural que Impulsa la Diversidad de Productos

El crecimiento de la población multicultural de Canadá influye en la diversidad de productos en el mercado de cosméticos, ya que las empresas se adaptan para satisfacer los requisitos de belleza de consumidores diversos. Según el Fondo Monetario Internacional (FMI), a partir de 2025, la población de Canadá alcanzó los 41,53 millones de habitantes, con la diversidad étnica en su nivel más alto[2]Fuente: Statistics Canada, "Estimaciones de población de Canadá, cuarto trimestre de 2024", 150.statcan.gc.ca. Los consumidores canadienses representan diversos tonos de piel y tradiciones de belleza culturales, lo que lleva a las empresas a ampliar sus líneas de productos con gamas de tonos inclusivas y soluciones especializadas de cuidado de la piel. La demanda de bases, correctores y polvos que se adapten a diversos tonos de piel ha llevado a las marcas internacionales y locales a ampliar sus rangos de productos. Las campañas de marketing ahora presentan modelos e influenciadores diversos para reflejar la demografía canadiense. El mercado se ha expandido para incluir productos de belleza de género neutro, atendiendo a una base de consumidores más amplia. Los consumidores multiculturales también impulsan la demanda de productos con certificaciones específicas, incluidas opciones halal, veganas y libres de crueldad animal, así como productos que incorporan ingredientes de prácticas de belleza tradicionales de todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de los consumidores sobre los ingredientes químicos | -0.8% | Nacional, con mayor impacto en regiones con conciencia sanitaria | Corto plazo (≤ 2 años) |

| Vida útil limitada de los productos naturales | -0.5% | Nacional, que afecta al crecimiento del segmento natural/orgánico | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro que afectan las operaciones | -0.7% | Nacional, con mayor impacto en las marcas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuerte competencia de marcas internacionales establecidas | -1.2% | Nacional, con competencia intensificada en segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de los Consumidores sobre los Ingredientes Químicos

El mercado de cosméticos canadiense experimenta importantes restricciones al crecimiento debido al mayor escrutinio de los consumidores sobre las formulaciones de productos y los exhaustivos requisitos regulatorios. El marco regulatorio mejorado de Health Canada para la divulgación de ingredientes cosméticos impone complejidades operativas sustanciales e implicaciones financieras para los fabricantes. Por ejemplo, las empresas deben invertir en la reformulación de productos y la actualización de envases para cumplir con las nuevas normas. En 2024, Health Canada implementó modificaciones integrales al Reglamento de Cosméticos en virtud de la Ley de Alimentos y Medicamentos, estableciendo protocolos más rigurosos para la protección del consumidor, la transparencia del mercado y la responsabilidad del fabricante. Las regulaciones exigen requisitos detallados de documentación de alérgenos. A partir del 12 de abril de 2026, todos los productos cosméticos deberán presentar declaraciones completas de ingredientes, incorporando 24 alérgenos de fragancias específicos designados por la Unión Europea[3]Fuente: Statistics Canada, "Publicidad, etiquetado e ingredientes cosméticos", canada.ca. Esta armonización regulatoria con los estándares de la Unión Europea demuestra el compromiso de Canadá con la protección de los consumidores con sensibilidades alérgicas documentadas a componentes cosméticos específicos.

Desafíos en la Cadena de Suministro que Afectan las Operaciones

La escasez de materias primas y las interrupciones logísticas continúan restringiendo el mercado de productos cosméticos de Canadá, incluso a medida que se alivian los cuellos de botella de la era pandémica. Los emolientes naturales, como la manteca de karité, el aceite de argán y el aceite de jojoba, enfrentan volatilidad en el suministro debido a las fallas en las cosechas provocadas por el clima en África Occidental y el Mediterráneo, regiones que suministran la mayor parte de los volúmenes mundiales. Los plazos de entrega de ingredientes especializados como péptidos o retinoides encapsulados se han extendido de 8 a 16 semanas, lo que obliga a las marcas a mantener mayores existencias de seguridad y aceptar menores rotaciones de inventario. Los costos de flete, aunque por debajo de sus máximos de 2021-2022, siguen siendo elevados debido a las tensiones geopolíticas y las restricciones de capacidad en las rutas transpacíficas. Las marcas que se abastecen de la región de Asia-Pacífico, en particular de Corea del Sur y Japón, que dominan la innovación en compactos de cojín y formulaciones inspiradas en mascarillas en lámina, enfrentan incertidumbre arancelaria y congestión portuaria. El cambio hacia ingredientes naturales y orgánicos agrava estos desafíos; los activos de origen vegetal a menudo requieren logística de cadena de frío y tienen vidas útiles más cortas que las alternativas sintéticas, lo que aumenta el riesgo de deterioro en tránsito. La apertura por parte de Sephora en enero de 2025 de un centro de distribución canadiense en Mississauga, Ontario, es una respuesta estratégica a estas presiones, que permite al minorista consolidar los envíos entrantes, reducir los retrasos aduaneros transfronterizos y mejorar la velocidad de entrega de última milla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos para Ojos Lideran la Carrera de Innovación

Los cosméticos para ojos son el segmento de más rápido crecimiento con una CAGR del 5,32% hasta 2031, una trayectoria impulsada por formulaciones de máscaras de pestañas que incorporan péptidos acondicionadores de pestañas e innovaciones en delineadores que ofrecen un uso de 16 horas sin correrse ni descascararse. La máscara de pestañas Lash Clash de Yves Saint Laurent, lanzada en 2024, utiliza un polímero tubular que envuelve las pestañas individuales y resiste la humedad, un logro técnico que requirió 18 meses de pruebas de estabilidad para garantizar que la fórmula no se secara en el envase. La categoría se beneficia de ciclos de recompra frecuentes; los consumidores reemplazan la máscara de pestañas cada 3 a 4 meses por razones de higiene, y los precios unitarios bajos reducen la hesitación en la compra. Los delineadores líquidos con aplicadores de punta de fieltro, popularizados por las marcas de belleza coreanas, están ganando participación en Canadá a medida que los consumidores buscan precisión y facilidad de aplicación. Los cosméticos faciales, que incluyen bases, correctores y coloretes, siguen siendo el segmento más grande por volumen, pero enfrentan vientos en contra de la tendencia del "maquillaje sin maquillaje", donde los consumidores prefieren tintes ligeros y cremas BB sobre bases de cobertura total.

Los productos de maquillaje para labios y uñas representan una participación del 37,81% en 2025, una dominancia arraigada en la versatilidad y la dinámica de compra por impulso. Los productos para labios, lápices labiales, brillos y tintes se reponen con frecuencia, a menudo como compras discrecionales que proporcionan gratificación inmediata. Los esmaltes de uñas se benefician de las tendencias de color estacionales y del auge de los kits de manicura en casa durante la pandemia, un comportamiento que ha demostrado ser persistente incluso después de que los salones reabrieran. Las formulaciones de labios de larga duración, que utilizan elastómeros de silicona para crear una película flexible que resiste la transferencia, están ganando participación frente a los lápices labiales tradicionales en bala, especialmente entre los consumidores más jóvenes que priorizan la comodidad sobre los rituales de reaplicación.

Por Categoría: Los Productos Naturales/Orgánicos Ganan Terreno a Pesar de las Limitaciones de Vida Útil

Los productos convencionales/sintéticos tienen una participación del 68,73% en 2025, un reflejo de su eficiencia en costos, mayor vida útil y cadenas de suministro establecidas. Los conservantes sintéticos como el fenoxietanol y el alcohol bencílico extienden la estabilidad microbiana a 2 o 3 años, lo que permite a las marcas gestionar el inventario sin pérdidas por obsolescencia y distribuir a través de canales con menor rotación, como farmacias rurales o minoristas de descuento. Los pigmentos sintéticos ofrecen consistencia e intensidad de color que las alternativas de origen vegetal tienen dificultades para igualar, especialmente en categorías de alto impacto como las sombras de ojos y el lápiz labial líquido. Sin embargo, el segmento natural/orgánico está creciendo a una CAGR del 6,16% hasta 2031, impulsado por consumidores, en particular millennials y Generación Z, que priorizan la transparencia de los ingredientes y el impacto ambiental sobre el precio o la conveniencia.

La plataforma Mindera de Symrise, también presentada en marzo de 2025, utiliza la fermentación para producir activos de origen vegetal con consistencia de lote a lote, resolviendo un desafío persistente en el que los ingredientes naturales exhiben variabilidad en potencia y atributos sensoriales. Elate Cosmetics, una marca independiente canadiense, ha construido su posicionamiento en torno a compactos de bambú recargables y formulaciones libres de fragancias sintéticas, parabenos y talco, resonando con compradores con conciencia ambiental en Columbia Británica y Ontario. El obstáculo económico es claro: los ingredientes naturales a menudo cuestan entre 2 y 3 veces más que los equivalentes sintéticos, y las vidas útiles más cortas aumentan el riesgo de deterioro antes de la venta. Las marcas que no pueden trasladar estos costos a los consumidores, o que carecen de la escala para absorberlos, enfrentan compresión de márgenes. El entorno regulatorio también se está endureciendo; la Lista de Ingredientes Cosméticos Prohibidos de Health Canada prohíbe o restringe más de 600 sustancias, empujando a las marcas hacia formulaciones más limpias incluso cuando la demanda del consumidor es ambigua.

Por Rango de Precio: El Segmento Premium Supera al Masivo a Pesar de los Vientos en Contra Económicos

Los productos masivos representan el 70,74% de la participación en 2025, en función de su accesibilidad, amplia distribución a través de farmacias y supermercados, y precios, generalmente por debajo de CAD 20, que se alinean con los presupuestos de los consumidores más jóvenes y los de menores ingresos. Marcas como Revlon, que salió de la protección por quiebra del Capítulo 11 en 2024, compiten en valor y ubicuidad, abasteciendo miles de puntos de venta minoristas y aprovechando los precios promocionales para impulsar el volumen. El segmento masivo también es el punto de entrada para nuevos usuarios de la categoría, en particular adolescentes que experimentan con el maquillaje por primera vez. Sin embargo, el segmento premium está creciendo a una CAGR del 6,07% hasta 2031, una divergencia que refleja una variante del "efecto lápiz labial": los consumidores restringen el gasto discrecional en ropa y restaurantes, pero mantienen o aumentan el gasto en pequeños lujos que ofrecen beneficios visibles de autocuidado. La adquisición de Tom Ford Beauty por parte de Estée Lauder, finalizada en el período de transición 2023-2024, incorporó una cartera de fragancias y cosméticos de color ultra premium que alcanzan precios de entre CAD 80 y CAD 150 y atraen a consumidores adinerados en Vancouver, Toronto y Calgary.

La adquisición por parte de Coty en noviembre de 2024 de una participación en Orveon, la empresa matriz de Bare Minerals, Laura Mercier y Buxom, señala una apuesta estratégica de que el posicionamiento limpio y de prestigio puede exigir precios premium incluso cuando los costos de insumos aumentan. Los productos premium se benefician de márgenes brutos más elevados, que permiten a las marcas absorber los aumentos arancelarios y la volatilidad del flete sin trasladar los costos totales a los consumidores. El riesgo es que una inflación prolongada o una recesión puedan desencadenar una migración hacia productos de menor precio, pero los datos actuales sugieren que los compradores premium son fieles, especialmente cuando los productos ofrecen resultados medibles o se alinean con valores personales como la sostenibilidad o el abastecimiento libre de crueldad animal. Las marcas que abarcan ambos segmentos, como L'Oréal, que opera marcas masivas como Maybelline junto a etiquetas de prestigio como Lancôme, pueden protegerse contra la volatilidad económica y capturar participación en todos los niveles de ingresos.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Medida que las Tiendas Especializadas se Adaptan

Las tiendas especializadas retienen el 46,77% de la participación en 2025, una dominancia arraigada en el comercio minorista experiencial: la capacidad de probar texturas, comparar tonos bajo iluminación controlada y recibir consultas personalizadas de personal capacitado. Los más de 360 establecimientos de Sephora en Canadá ofrecen servicios como el análisis de tono de piel Color IQ y los diagnósticos Skincare IQ, creando una experiencia diferenciada que el comercio electrónico puro no puede replicar. Shoppers Drug Mart, con más de 1.300 ubicaciones, sirve como el principal canal de distribución para las marcas masivas y de gama media, aprovechando su presencia en farmacias para capturar compras por impulso y visitas de compras vinculadas a recetas. Sin embargo, el comercio minorista en línea se está expandiendo a una CAGR del 5,84% hasta 2031, impulsado por la conveniencia, surtidos más amplios y tecnologías de prueba virtual que reducen la hesitación en la compra. La apertura por parte de Sephora en enero de 2025 de un centro de distribución canadiense dedicado en Mississauga, Ontario, fue diseñada para reducir los tiempos de entrega de última milla a menos de 48 horas para el 90% de la población y para apoyar proyectos piloto de entrega en el mismo día en Toronto y Vancouver.

La asociación de Estée Lauder con Shopify, prevista para lanzarse en el primer trimestre de 2026, integrará herramientas de prueba de realidad aumentada directamente en los sitios web de las marcas, permitiendo a los consumidores visualizar tonos de lápiz labial o combinaciones de base usando las cámaras de sus teléfonos inteligentes. La plataforma de inteligencia artificial ModiFace de L'Oréal, operativa desde 2024, impulsa experiencias de prueba virtual para más de 30 marcas, procesando 10 millones de sesiones por mes y convirtiendo a tasas un 20% más altas que las páginas de productos estáticas. El cambio hacia el comercio en línea no es uniforme; las marcas de prestigio con gamas de tonos complejas o productos dependientes de la textura, como bases o coloretes en crema, aún registran tasas de conversión más altas en tiendas físicas donde los consumidores pueden probar antes de comprar. Los supermercados/hipermercados y otros canales de distribución, que incluyen boutiques de belleza independientes y modelos de venta directa al consumidor, representan la participación restante. Cheekbone Beauty, una marca independiente canadiense fundada por un empresario indígena, prescinde por completo del comercio minorista tradicional, vendiendo a través de su propio sitio web y eventos emergentes que enfatizan el compromiso comunitario y la narrativa cultural. Este modelo directo captura márgenes más altos y genera lealtad a la marca, pero sacrifica la escala y la visibilidad que proporciona el comercio minorista masivo.

Análisis Geográfico

El mercado de productos cosméticos de Canadá exhibe variaciones regionales impulsadas por la composición demográfica, los niveles de ingresos y las preferencias culturales, aunque la ausencia de segmentación geográfica explícita en la tabla de contenidos sugiere un mercado integrado a nivel nacional con matices localizados. El papel de Toronto como centro minorista, con tiendas insignia de Sephora, Holt Renfrew y Shoppers Drug Mart, crea un campo de pruebas para nuevos lanzamientos y colecciones de edición limitada que luego se distribuyen a nivel nacional. Columbia Británica, en particular el área metropolitana de Vancouver, exhibe el mayor gasto per cápita en cosméticos naturales y orgánicos, un reflejo de la conciencia ambiental de la provincia y su perfil demográfico más joven. Elate Cosmetics, con sede en Columbia Británica, aprovecha esta preferencia regional ofreciendo compactos de bambú recargables y formulaciones libres de fragancias sintéticas, parabenos y talco.

Quebec presenta una dinámica distinta debido a factores lingüísticos y culturales; el etiquetado bilingüe es obligatorio según las regulaciones de Health Canada, y las marcas que no logran localizar el marketing, tanto lingüística como tonalmente, tienen dificultades para ganar tracción. La mayoría francófona de la provincia exhibe lealtad a las marcas de belleza europeas, en particular a las etiquetas francesas como L'Oréal Paris y Lancôme, que se benefician de la afinidad cultural y el posicionamiento de herencia. Montreal sirve como un centro minorista secundario, con una concentración de boutiques de prestigio y marcas independientes que atienden a consumidores con orientación hacia la moda. Las provincias de las praderas, Alberta, Saskatchewan, Manitoba, y el Canadá Atlántico representan participaciones más pequeñas, pero exhiben un crecimiento más rápido en la adopción del comercio electrónico, impulsado por opciones limitadas de tiendas físicas y la conveniencia de la entrega a domicilio.

Las dinámicas de compras transfronterizas también dan forma al mercado; la proximidad a los Estados Unidos permite a los consumidores en ciudades fronterizas, Windsor, Niagara Falls y Surrey, acceder a minoristas y marcas estadounidenses que aún no están disponibles en Canadá, creando presión competitiva sobre los actores nacionales para igualar surtidos y precios. El auge del comercio minorista en línea ha mitigado parcialmente esta fuga al ampliar el acceso a marcas internacionales a través de plataformas de comercio electrónico canadienses, pero los aranceles y los costos de envío aún favorecen las compras transfronterizas en persona para artículos de alto valor. Estas sutilezas regionales requieren que las marcas adapten los surtidos y las estrategias promocionales, una complejidad que favorece a los actores nacionales con la escala para gestionar la proliferación de referencias sobre las marcas independientes más pequeñas con distribución limitada.

Panorama Competitivo

El mercado de cosméticos canadiense exhibe un sofisticado panorama competitivo caracterizado por corporaciones internacionales establecidas y empresas nacionales. Las empresas internacionales, en particular L'Oréal S.A., Shiseido Company, Limited y The Estée Lauder Companies Inc., mantienen el dominio del mercado a través de capacidades sustanciales de investigación y desarrollo, al tiempo que adaptan sistemáticamente sus estrategias de marketing para abordar las preferencias de los consumidores canadienses. Las empresas nacionales, con Groupe Marcelle como actor destacado, mantienen su posición competitiva a través de una comprensión integral del mercado regional y estructuras operativas optimizadas.

La dinámica del mercado ha exigido que tanto las organizaciones internacionales como las nacionales implementen ciclos de introducción de productos trimestrales, reemplazando los calendarios de lanzamiento anuales tradicionales. Esta modificación operativa ha requerido que los departamentos financieros establezcan protocolos mejorados de gestión del capital de trabajo e implementen metodologías precisas de previsión del flujo de caja. La convergencia estratégica de los segmentos premium y masivo en el "masstige" ha alterado fundamentalmente los parámetros competitivos, requiriendo que las empresas adapten sus estrategias operativas.

Las organizaciones del mercado masivo que se expanden hacia segmentos premium han implementado protocolos de servicio mejorados, en particular servicios de consultoría de belleza profesional anteriormente exclusivos de los establecimientos minoristas premium. Esta transformación estratégica ha requerido un cambio en el despliegue de la fuerza laboral de modelos operativos orientados a transacciones a modelos basados en consultoría, lo que resulta en mayores métricas de costos laborales. Las empresas están optimizando los costos operativos a través de la implementación estratégica de sistemas de asistencia digital, supeditada a la integración exitosa de plataformas de inteligencia artificial con la infraestructura de ventas existente.

Líderes de la Industria de Productos Cosméticos de Canadá

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

Chanel Limited

Revlon, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gobierno de Canadá anunció la eliminación de las PFAS (sustancias per- y polifluoroalquílicas) de los productos de consumo, incluidos los cosméticos, a partir de 2027. La regulación exigió a los fabricantes de cosméticos reformular sus productos para cumplir con las nuevas normas.

- Marzo de 2025: Prada Beauty estableció su línea de cosméticos en Canadá, implementando una gama de productos centrada en la tecnología que integró funcionalidad con innovación en diseño. La colección incorporó productos de cuidado de la piel, de complexión, para ojos y labios, proporcionando a los consumidores artículos de belleza esenciales con un enfoque distintivo.

- Octubre de 2024: Cosmetica Laboratories Inc. firmó un acuerdo de fabricación con la maquilladora Katie Jane Hughes para producir un lápiz cosmético de doble uso para labios y mejillas para KJH.Brand. El producto se lanzará en cinco variantes de color y marca el segundo lanzamiento de producto en el portafolio de KJH.Brand.

- Mayo de 2024: Lawless Beauty amplió su presencia en Sephora en 2,5 veces mediante la expansión a las ubicaciones de Sephora en Kohl's y la entrada en el mercado canadiense. La empresa introdujo seis tonos del colorete en crema difuminada Pinch My Cheeks. El producto combinó una formulación en polvo con propiedades de aplicación similares a una crema, proporcionando una apariencia suave y difuminada que se fijaba automáticamente.

Alcance del Informe del Mercado de Productos Cosméticos de Canadá

El mercado de productos de maquillaje abarca formulaciones cosméticas diseñadas para realzar o modificar la apariencia facial y corporal. La cartera de productos incluye base, lápiz labial, sombra de ojos, máscara de pestañas y colorete, que funcionan para acentuar rasgos y ofrecer resultados estéticos específicos. El mercado atiende tanto los requisitos diarios del consumidor como las aplicaciones para ocasiones específicas.

El mercado de productos cosméticos canadiense está segmentado en función del tipo de producto, la categoría, el tipo de ingrediente y el canal de distribución. Según el tipo de producto, el mercado está segmentado en cosméticos faciales, cosméticos para ojos y productos de maquillaje para labios y uñas. Según la categoría, el mercado está segmentado en productos premium y productos masivos. Según el tipo de ingrediente, el mercado está segmentado en natural y orgánico y convencional/sintético. Según los canales de distribución, el mercado está segmentado en tiendas especializadas, supermercados/hipermercados, comercio minorista en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cosméticos Faciales |

| Cosméticos para Ojos |

| Productos de Maquillaje para Labios y Uñas |

| Natural/Orgánico |

| Convencional/Sintético |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Tipo de Producto | Cosméticos Faciales |

| Cosméticos para Ojos | |

| Productos de Maquillaje para Labios y Uñas | |

| Categoría | Natural/Orgánico |

| Convencional/Sintético | |

| Rango de Precio | Masivo |

| Premium | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos cosméticos de Canadá?

El tamaño del mercado de productos cosméticos de Canadá se sitúa en USD 2,02 mil millones en 2026.

¿A qué velocidad está creciendo el segmento premium?

Se prevé que los artículos de belleza premium se expandan a una CAGR del 6,07% de 2026 a 2031.

¿Qué tipo de producto muestra la trayectoria de crecimiento más rápida?

Los Cosméticos para Ojos lideran con una CAGR proyectada del 5,32% hasta 2031.

¿Qué importancia tienen las formulaciones naturales y orgánicas en Canadá?

Los productos Naturales/Orgánicos, aunque representan el 31,27% del valor en 2025, están creciendo a una CAGR del 6,16% a medida que los consumidores demandan etiquetas limpias.

Última actualización de la página el: