Tamaño y Participación del Mercado de Diagnóstico In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

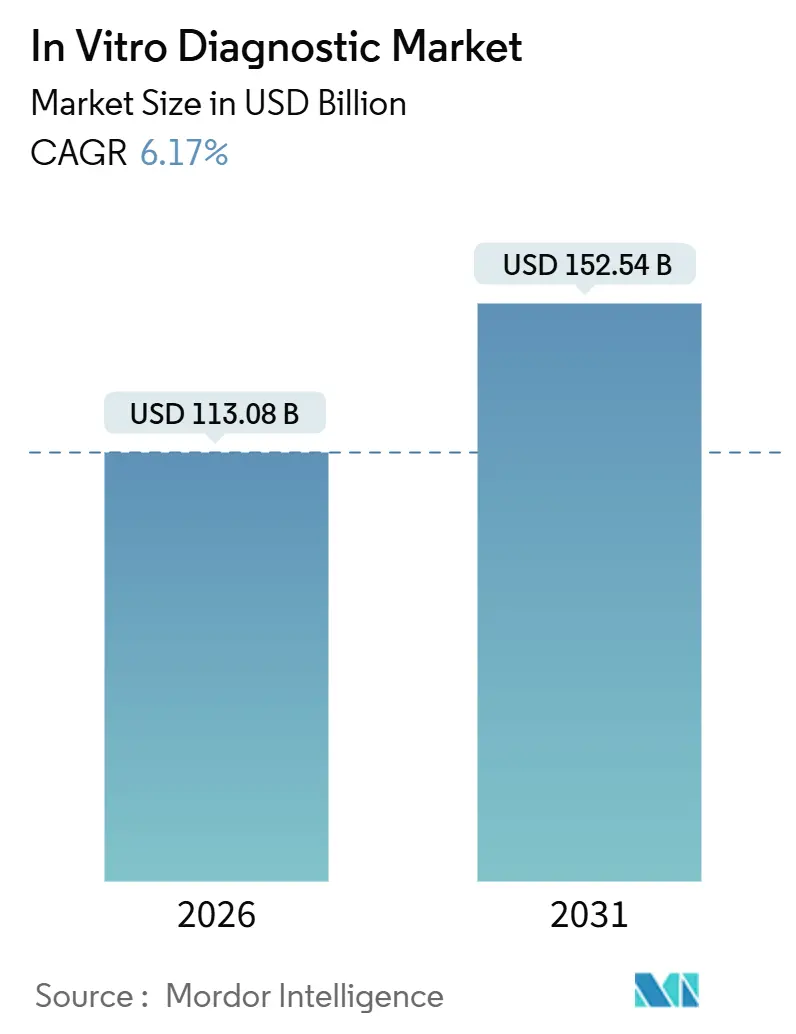

| Tamaño del Mercado (2026) | 113.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

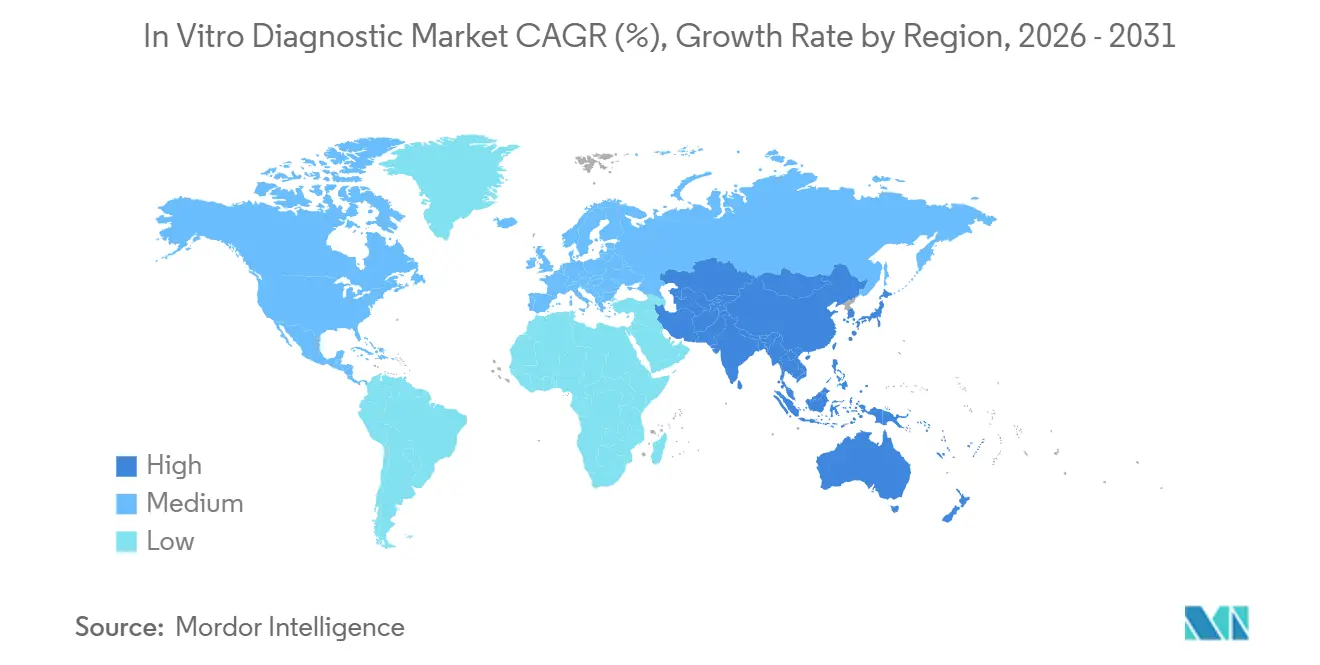

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro por Mordor Intelligence

El tamaño del Mercado de Diagnóstico In Vitro se estima en USD 113,08 mil millones en 2026, y se espera que alcance los USD 152,54 mil millones para 2031, a una CAGR del 6,17% durante el período de pronóstico (2026-2031).

La prevalencia de enfermedades crónicas, el envejecimiento de la población mundial y los flujos de trabajo de inteligencia artificial impulsan ahora la demanda de manera más sostenible que el auge de la pandemia. Los laboratorios están invirtiendo en middleware basado en la nube, contratos de alquiler de reactivos agrupados y automatización integrada para contener los costos laborales y acortar los tiempos de respuesta. La presión competitiva de los proveedores regionales certificados con ISO 13485 está comprimiendo los márgenes de los reactivos, lo que lleva a las multinacionales a enfatizar los paquetes de servicios y el software de apoyo a la toma de decisiones. La fragmentación regulatoria, la escasez de mano de obra y las vulnerabilidades de ciberseguridad siguen siendo obstáculos estructurales; sin embargo, el aumento de los volúmenes de pruebas en la región de Asia-Pacífico y el creciente número de sitios descentralizados compensan estas limitaciones.

Conclusiones Clave del Informe

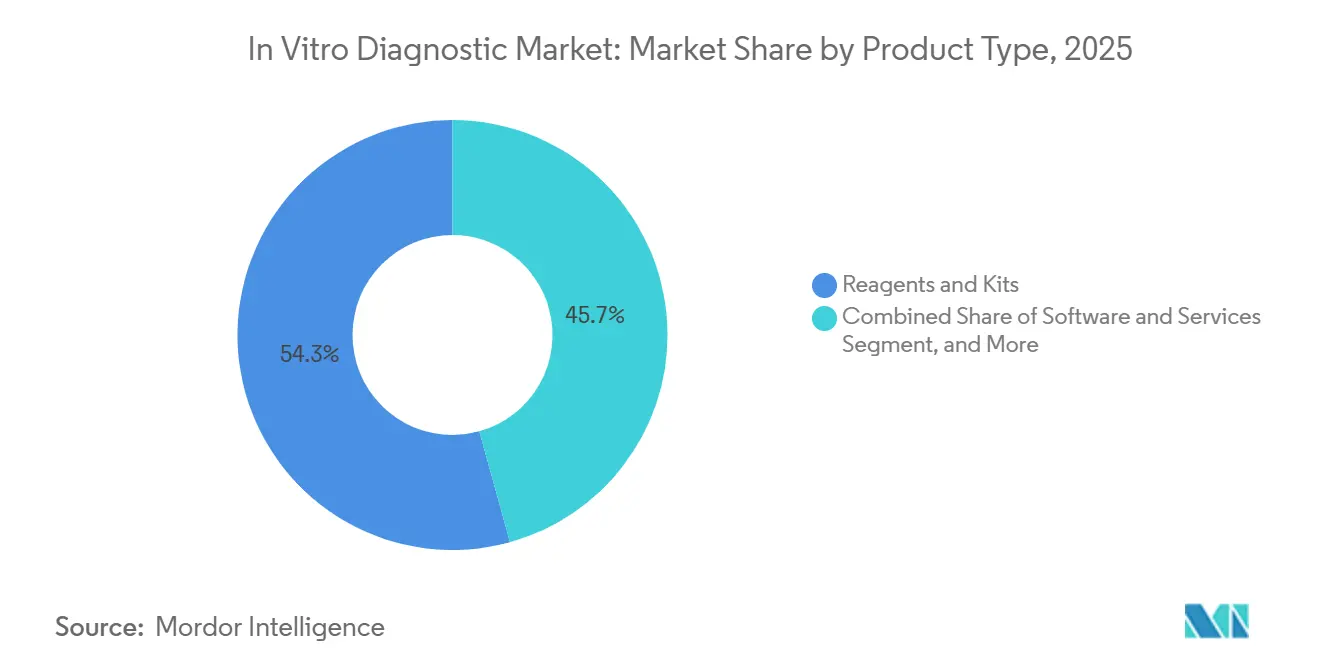

- Por tipo de producto, los reactivos y kits representaron el 54,28% de los ingresos en 2025, mientras que se prevé que el software y los servicios se expandan a una CAGR del 10,29% hasta 2031.

- Por tecnología, el inmunoensayo lideró con una participación de ingresos del 26,63% en 2025; se proyecta que el diagnóstico molecular avance a una CAGR del 8,21% hasta 2031.

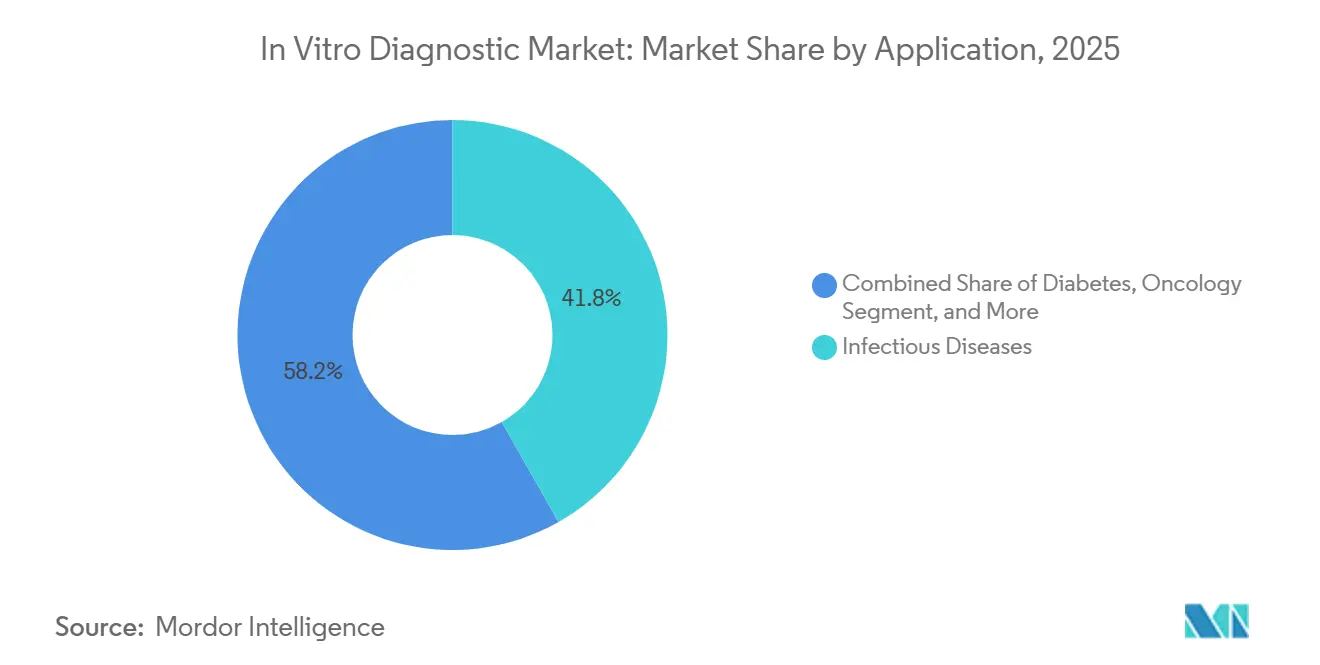

- Por aplicación, las enfermedades infecciosas representaron el 41,76% de la participación del mercado de diagnóstico in vitro en 2025, mientras que se prevé que la oncología crezca a una CAGR del 9,94% hasta 2031.

- Por usuario final, los hospitales y laboratorios académicos mantuvieron una participación del 48,28% en 2025; se prevé que los sitios de punto de atención registren una CAGR del 7,94% hasta 2031.

- Por geografía, América del Norte captó el 37,16% de los ingresos de 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 7,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Diagnóstico In Vitro*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Diagnósticos en el Punto de Atención | +1.2% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Prevalencia de Enfermedades Crónicas | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Impulsa los Volúmenes de Pruebas | +0.9% | Europa, Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Infecciosas | +0.8% | África Subsahariana, Asia Meridional, América Latina | Corto plazo (≤ 2 años) |

| Auge en las Pruebas POC Descentralizadas | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de Automatización de Laboratorios y Patología Digital | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Diagnósticos en el Punto de Atención (POC)

Los organismos reguladores ampliaron las categorías exentas de la Ley de Mejoras de Laboratorios Clínicos (CLIA) en 2024 y 2025, permitiendo que las farmacias y las clínicas de empleadores realicen pruebas rápidas de estreptococo, influenza y paneles de lípidos sin necesidad de personal de laboratorio. Las cadenas minoristas como CVS Health y Walgreens ahora capturan pruebas de rutina que antes se realizaban en laboratorios de referencia, obligando a las instalaciones centrales a especializarse en secuenciación esotérica y paneles autoinmunes.[1]"CVS Health amplía el acceso a la atención con los nuevos servicios de MinuteClinic," CVS Health, cvshealth.com La autorización de la Administración de Alimentos y Medicamentos (FDA) del monitor continuo de glucosa de venta libre de Dexcom en 2024 demostró que las empresas de electrónica de consumo pueden eludir por completo la infraestructura heredada. Los lectores de inmunoensayo portátiles y los dispositivos de flujo lateral vinculados a teléfonos inteligentes alcanzan la precisión de nivel hospitalario, reduciendo la brecha de rendimiento que protegía a los laboratorios centrales. Esta descentralización aumenta el acceso a las pruebas, pero comprime los volúmenes de reactivos en los entornos hospitalarios de alto margen.

Alta Prevalencia de Enfermedades Crónicas

La diabetes, las enfermedades cardiovasculares y la enfermedad renal crónica impulsaron 1.300 millones de procedimientos diagnósticos en 2025, poniendo a prueba la capacidad de los laboratorios a nivel mundial.[2]"Diabetes," Organización Mundial de la Salud, who.int La prevalencia de la diabetes aumentó a 537 millones de adultos en 2024, con el crecimiento más rápido en Asia Meridional y Oriente Medio. Cada paciente con atención crónica requiere análisis seriados de lípidos, troponina y función renal, lo que aumenta la demanda de consumibles incluso cuando el reembolso se mantiene estable. Los biosensores portátiles ahora transmiten continuamente datos de glucosa y lactato, trasladando parte del monitoreo de la venopunción a la analítica en la nube. Por lo tanto, los proveedores agrupan los informes de laboratorio con suscripciones de análisis longitudinal para preservar los ingresos incluso cuando las ventas tradicionales de consumibles se estabilizan.

Envejecimiento de la Población que Impulsa los Volúmenes de Pruebas de Enfermedades Crónicas

Los ciudadanos de 65 años o más generan una proporción desproporcionada de paneles de química. El grupo de mayores de 75 años de Japón representó por sí solo el 47% de todas las pruebas de química clínica en 2024.[3]"Ministerio de Salud, Trabajo y Bienestar de Japón," mhlw.go.jp Los recortes en los reembolsos obligaron a los laboratorios a automatizarse, integrando ensayos multiplex basados en cartuchos que combinan hemoglobina A1c, creatinina y marcadores lipídicos en una sola ejecución, reduciendo así el tiempo de trabajo por muestra. El programa de cribado rural de China en 2025 para residentes mayores de 60 años aseguró contratos de precio fijo que favorecen a los productores de reactivos de alto volumen. El aumento de la incidencia del cáncer en las poblaciones envejecidas también incrementa la demanda de marcadores tumorales y el monitoreo mediante biopsia líquida, integrando los diagnósticos avanzados en las vías de atención crónica.

Creciente Carga de Enfermedades Infecciosas que Impulsa el Diagnóstico Rápido

Tras la pandemia, los hospitales adoptaron paneles de PCR multiplex que detectan hasta 30 patógenos en un solo cartucho, manteniendo una alta utilización incluso cuando los volúmenes de pruebas de COVID-19 disminuyeron. La Organización Mundial de la Salud (OMS) reportó 10,8 millones de nuevos casos de tuberculosis en 2024, con 410.000 infecciones resistentes a los medicamentos que requieren perfiles de resistencia molecular de dos horas. Los programas financiados por donantes distribuyeron 120 millones de pruebas rápidas de malaria en 2024, reforzando la demanda de ensayos de baja infraestructura en toda el África Subsahariana. Los sitios de atención primaria valoran un tiempo de respuesta de 15 minutos, lo que mejora la gestión de antimicrobianos y reduce las hospitalizaciones, sustentando así el crecimiento del diagnóstico molecular.

Análisis del Impacto de las Restricciones del Mercado de Diagnóstico In Vitro*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos Regulatorios Estrictos en Múltiples Regiones | -0.6% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en el Reembolso para Pruebas Emergentes | -0.5% | Pagadores privados de América del Norte, Europa y Asia | Mediano plazo (2-4 años) |

| Brechas de Ciberseguridad e Interoperabilidad de Datos | -0.3% | Infraestructuras conectadas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez Global de Técnicos de Laboratorio Calificados | -0.4% | América del Norte, Europa, Asia-Pacífico desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Aprobación Regulatoria en Múltiples Regiones

El Reglamento de Diagnóstico In Vitro de la Unión Europea, plenamente aplicado en mayo de 2024, hizo la transición de miles de ensayos de bajo riesgo desde la autocertificación hasta la revisión por organismos notificados, lo que resultó en un tiempo de aprobación medio de 22 meses. Japón y China imponen requisitos de datos paralelos, añadiendo entre 18 y 24 meses antes de que los lanzamientos multinacionales lleguen a la región de Asia. Los pequeños innovadores carecen del personal regulatorio para realizar ensayos simultáneos, por lo que priorizan primero los Estados Unidos, cediendo participación temprana en el extranjero. Los lanzamientos escalonados retrasan la escala global y permiten que los competidores de seguimiento rápido aseguren el reembolso antes que los pioneros, reduciendo marginalmente la CAGR del mercado de diagnóstico in vitro.

Incertidumbre en el Reembolso en las Clases de Pruebas Emergentes

Los Centros de Servicios de Medicare y Medicaid (CMS) emitieron decisiones de no cobertura para varias pruebas de detección temprana de múltiples cánceres en 2024 debido a la disponibilidad limitada de datos de mortalidad. Los aseguradores privados se hicieron eco de esta postura, obligando a los laboratorios a asumir el pago propio o a negociar contratos de reparto de riesgos. FoundationOne CDx recibe un reembolso de Medicare de USD 5.800, mientras que los ensayos comparables que carecen de aprobación de la FDA a menudo enfrentan denegaciones de reclamaciones. Los laboratorios dudan en implementar costosos paneles de oncología hasta que el reembolso se estabilice, lo que ralentiza la curva de adopción incluso después de la autorización regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Diagnóstico In Vitro

Por Tipo de Producto:

Los Consumibles Anclan los Ingresos, el Software Captura el CrecimientoLos reactivos y kits representaron el 54,28% de los ingresos de 2025, lo que subraya la economía basada en consumibles que sustenta a la mayoría de los laboratorios. Los hospitales prefieren los acuerdos de alquiler de reactivos que eximen los costos de adquisición de analizadores a cambio de compras de consumibles a varios años, un modelo que estabiliza los ingresos de los proveedores. Se prevé que el software y los servicios registren una CAGR del 10,29% hasta 2031, impulsados por el apoyo a la toma de decisiones mediante inteligencia artificial, el middleware alojado en la nube y el diagnóstico remoto de instrumentos. Los instrumentos siguen siendo vitales como plataformas de fidelización; la solución Atellica de Siemens Healthineers procesa 440 pruebas por hora y verifica automáticamente el 85% de los resultados, ahorrando minutos de trabajo por informe. El tamaño del mercado de diagnóstico in vitro para el software es actualmente pequeño, pero su trayectoria de dos dígitos señala un cambio de los laboratorios hacia la analítica y la externalización del cumplimiento normativo.

El software ahora se desacopla del hardware bajo el marco de Software como Dispositivo Médico de la FDA, lo que permite actualizaciones independientes de algoritmos. Los proveedores se diferencian combinando paneles de control en la nube con materiales de control de calidad, creando ecosistemas de alta fidelización. A medida que los presupuestos de capital se ajustan, los ingresos por alquiler de reactivos y software basado en suscripción crecerán más rápido que las instalaciones de hardware, remodelando los grupos de beneficios de los proveedores dentro del mercado de diagnóstico in vitro.

Por Tecnología:

El Diagnóstico Molecular Supera a las Plataformas TradicionalesEl inmunoensayo mantuvo una participación de ingresos del 26,63% en 2025, impulsado por marcadores tiroideos, cardíacos y tumorales. Sin embargo, se proyecta que el diagnóstico molecular se expanda a una CAGR del 8,21%, impulsado por las aprobaciones de biopsia líquida, los ensayos CRISPR y los paneles sindrómicos de enfermedades infecciosas. La automatización de la química clínica ha convertido en productos básicos los paneles metabólicos, por lo que los proveedores ahora se diferencian a través de un mayor rendimiento y la integración de middleware en lugar de la química de reactivos. Las plataformas de hematología incorporan clasificación celular basada en inteligencia artificial, mientras que la microbiología pasa del cultivo al MALDI-TOF para una identificación rápida en 15 minutos.

La convergencia tecnológica está difuminando los silos tradicionales; las plataformas de próxima generación combinan inmunoensayo, técnicas moleculares y espectrometría de masas en una sola línea. Los laboratorios acogen con satisfacción los flujos de trabajo consolidados que reducen la manipulación de muestras, minimizan el riesgo de errores y contienen los costos laborales. A medida que estos sistemas híbridos escalan, el mercado de diagnóstico in vitro se desplazará hacia analizadores multimodales que integran la clasificación de muestras impulsada por inteligencia artificial, aumentando los costos de cambio y consolidando las relaciones con los proveedores.

Por Aplicación:

La Oncología se Acelera, las Enfermedades Infecciosas se EstabilizanLas enfermedades infecciosas representaron el 41,76% de los ingresos de 2025, respaldadas por los paneles respiratorios multiplex que permanecieron en uso tras los picos de la pandemia. Sin embargo, el crecimiento se está moderando a medida que los volúmenes de COVID-19 vuelven a la normalidad. El diagnóstico oncológico, en cambio, se proyecta que aumente un 9,94% anual hasta 2031, impulsado por los diagnósticos complementarios y las biopsias líquidas de enfermedad residual mínima, como Guardant360. Las pruebas de diabetes siguen siendo un mercado de alto volumen, pero enfrentan presión de precios a medida que los monitores continuos de glucosa se vuelven disponibles sin receta.

Los marcadores de cardiología están migrando a los entornos de POC en los servicios de urgencias, mientras que los paneles de autoinmunidad y nefrología están ganando participación de mercado a través de formatos multiplex que mejoran la eficiencia diagnóstica. El mayor reembolso de la oncología y la urgencia clínica impulsan la inversión de capital en secuenciación, citometría de flujo y espectrometría de masas, posicionando las pruebas de cáncer como el segmento de más rápido crecimiento del mercado de diagnóstico in vitro.

Por Usuario Final:

Los Sitios de Punto de Atención Ganan Participación, los Hospitales Retienen la ComplejidadLos hospitales y centros académicos representaron el 48,28% de los ingresos de 2025, impulsados principalmente por los ensayos de urgencia y alta complejidad que requieren infraestructura avanzada. Se prevé que los sitios de punto de atención, las farmacias, las clínicas de atención urgente y los centros de salud de empleadores crezcan a una CAGR del 7,94%, impulsados por cartuchos exentos que ofrecen resultados inmediatos. Los laboratorios de referencia amplían los menús esotéricos, pero soportan la presión de los pagadores en los paneles de rutina. Los canales domésticos y de venta libre siguen siendo pequeños, pero exhiben un crecimiento pronunciado a medida que la FDA autoriza diagnósticos para el consumidor, como los monitores continuos de glucosa.

La fragmentación de los usuarios finales obliga a los proveedores a adaptar sus ofertas: analizadores compactos para clínicas de POC, líneas de automatización para hospitales y portales en la nube para resultados en el hogar. Esta segmentación aumenta los puntos de contacto para el mercado de diagnóstico in vitro, ampliando el volumen total direccionable, pero requiriendo carteras versátiles y modelos de comercialización adaptativos.

Análisis Geográfico

Mercado de Diagnóstico In Vitro en América del Norte

América del Norte representó el 37,16% de los ingresos de 2025, respaldada por la adopción temprana de diagnósticos moleculares y un sólido sistema de reembolso. Los modelos de atención basada en valor de CMS ahora vinculan la utilización de laboratorios a pagos agrupados, presionando a los proveedores a limitar las pruebas de bajo valor. Los mandatos de ciberseguridad de la FDA aumentan los costos de cumplimiento, pero mejoran la integridad de los datos. Canadá y México consolidan las pruebas en centros regionales para aprovechar las economías de escala.

Mercado de Diagnóstico In Vitro en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre una CAGR del 7,19% entre 2026 y 2031, el ritmo regional más rápido. La adquisición basada en volumen de China redujo los precios de los reactivos hasta en un 60%, aunque los volúmenes en auge protegen los ingresos de los proveedores. La Misión Nacional de Salud de India financió 5.000 laboratorios distritales en 2024-25, aumentando la penetración de pruebas per cápita de 0,08 a 0,15 pruebas per cápita anuales. Japón y Corea del Sur, con poblaciones envejecidas, están automatizando de manera agresiva para compensar la escasez de mano de obra, lo que resulta en un mayor gasto de capital en automatización total de laboratorios.

Mercado de Diagnóstico In Vitro en EMEA y América del Sur

Europa aplica el Reglamento de Diagnóstico In Vitro, lo que amplía los plazos de aprobación y favorece a las multinacionales con equipos regulatorios experimentados. Los estados del CCG canalizan los ingresos del petróleo hacia la infraestructura de laboratorios en el marco de la Visión 2030. El África subsahariana sigue siendo un mercado poco penetrado, pero se beneficia de programas financiados por donantes para el VIH, la tuberculosis y la malaria. Los laboratorios sudamericanos luchan contra las fluctuaciones cambiarias y los aranceles de importación, abasteciendo reactivos localmente siempre que sea posible para gestionar los costos.

Panorama regulatorio

Los requisitos regulatorios siguen divergiendo por región, con varios hitos de 2024-2026 que están configurando la secuenciación de lanzamientos globales y los costos de cumplimiento. En la Unión Europea, el Reglamento (UE) 2017/746 (IVDR) entró plenamente en vigor en mayo de 2024, trasladando muchos ensayos de la autocertificación a la revisión por parte de un Organismo Notificado y ampliando el tiempo de llegada al mercado. La Comisión Europea continuó publicando información actualizada sobre la designación de Organismos Notificados y el estado de las solicitudes en 2026 para apoyar la planificación de capacidad de transición.

En Estados Unidos, la FDA finalizó un marco para pruebas desarrolladas en laboratorio (Laboratory Developed Test, LDT) en 2024, y la Etapa 1 de la política de eliminación gradual comenzó en mayo de 2026. Esto incorpora al ámbito de aplicación, para los laboratorios afectados, la notificación de dispositivos médicos, la notificación de correcciones y retiros, y las obligaciones definidas de archivo de quejas del sistema de calidad. Las iniciativas de gestión de calidad y de reliance también están aumentando el peso de las normas armonizadas en los sistemas de calidad de IVD y en los procesos posteriores a la comercialización. La FDA está implementando su Quality Management System Regulation (QMSR), alineando más estrechamente los requisitos del sistema de calidad de dispositivos con la norma ISO 13485 y actualizando los enfoques de inspección durante el período de transición. A nivel multilateral, la OMS y el International Medical Device Regulators Forum (IMDRF) continúan promoviendo vías regulatorias basadas en reliance a través del WHO Global Model Regulatory Framework y el IMDRF Reliance Playbook (N89), lo que proporciona un punto de referencia para reguladores y fabricantes que buscan reducir la generación duplicada de evidencia entre jurisdicciones.

Panorama Competitivo

Los cinco principales proveedores, Roche, Abbott, Siemens Healthineers, Danaher y Thermo Fisher, indican una consolidación moderada. Cada paquete de instrumentos, reactivos y middleware de inteligencia artificial está vinculado a contratos plurianuales que atan a los hospitales a flujos exclusivos de reactivos. Los competidores regionales en Asia y América Latina reducen los precios hasta en un 40% mientras cumplen con las normas ISO 13485, lo que obliga a los titulares a enfatizar el servicio, la conectividad y la ciberseguridad.

La innovación tecnológica sigue siendo el campo de batalla. El cobas pro de Roche reduce el tiempo de respuesta en un 22%, justificando los precios premium de los reactivos. Beckman Coulter de Danaher presentó 14 patentes de cartuchos microfluídicos en 2024, mientras que Siemens Healthineers aseguró nueve patentes de inteligencia artificial para mantenimiento predictivo. Los gigantes de la electrónica de consumo están explorando biosensores no invasivos que podrían eludir los diagnósticos por venopunción, lo que representa una amenaza disruptiva a largo plazo.

Los obstáculos regulatorios y de ciberseguridad intensifican la presión competitiva. La guía de la FDA de 2024 ahora exige cifrado y gestión de parches para los dispositivos conectados, un estándar que pone a prueba a las empresas más pequeñas. A medida que las pruebas descentralizadas ganan terreno, los titulares adquieren innovadores de nicho, como el dPCR Stilla de Bio-Rad y el SpinChip de bioMérieux, para asegurar posiciones en los segmentos de más rápido crecimiento, preservando así su relevancia en entornos de pruebas diversificados.

Líderes de la Industria de Diagnóstico In Vitro

F. Hoffmann-La Roche Ltd

Thermo Fischer Scientific Inc

Siemens Healthineers AG

Abbott Laboratories

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Diagnóstico In Vitro Cubiertas en este Informe

- Abbott Laboratories

- Agilent Technologies

- Beckton Dickinson

- Bio-Rad Laboratories

- bioMérieux

- Danaher

- DiaSorin

- Roche

- GE Healthcare

- Grifols

- Hologic

- Illumina

- Meril Diagnostics Pvt Ltd

- Ortho Clinical Diagnostics / QuidelOrtho

- PerkinElmer

- QIAGEN

- QuidelOrtho

- Randox Laboratories

- Siemens Healthineers

- Sysmex

- Thermo Fisher Scientific

Leer el Análisis de las Empresas del Mercado de Diagnóstico In Vitro

Oportunidades de mercado y perspectivas futuras

El trabajo de transición regulatoria en Europa y la ampliación de la infraestructura de cumplimiento están creando espacio para servicios de consultoría, herramientas regulatorias y racionalización de carteras, lo que favorece a los fabricantes capaces de mantener programas de certificación de varios años bajo el IVDR. Plazos concretos de 2026, como la fecha límite del 26 de mayo de 2026 para la presentación de solicitudes ante un Organismo Notificado de la UE para los IVD de Clase C heredados, y el requisito de uso de EUDAMED para nuevos IVD a partir del 28 de mayo de 2026, están impulsando a las empresas a actualizar la documentación técnica, fortalecer los procesos de vigilancia posterior a la comercialización y priorizar los ensayos con reembolso y demanda clínica más claros. Paralelamente, la Comisión Europea publicó un paquete de simplificación en diciembre de 2025 (COM(2025) 1023 final) que propone modificaciones al MDR/IVDR para reducir la carga administrativa y abordar las limitaciones de capacidad, ofreciendo a los fabricantes una vía de política activa a monitorear al planificar sus carteras y los tiempos de presentación en la UE.

En el lado de la oferta y la tecnología, la localización de capacidad y las inversiones en fabricación molecular de mayor rendimiento indican dónde están comprometiendo capital los proveedores para respaldar una expansión más rápida de menú y mayor resiliencia. En mayo de 2026, bioMérieux anunció una inversión de 250 millones de EUR en una nueva planta de fabricación de pruebas PCR en La Balme-les-Grottes, Francia (con operación prevista para 2030), reforzando la fabricación regional de diagnóstico molecular. En mayo de 2026, Natera reveló una expansión en Austin, Texas, que añade capacidad de secuenciación dedicada, mientras que India continuó atrayendo la construcción de instalaciones de fabricación, incluida la apertura en junio de 2026 de una nueva planta de dispositivos médicos enfocada en IVD por parte de Lord's Mark Industries. Juntos, estos pasos respaldan oportunidades en torno a flujos de trabajo escalables de PCR y secuenciación, consumibles listos para automatización, y software y servicios que ayudan a los laboratorios a integrar pruebas descentralizadas, controles de ciberseguridad y gestión de calidad entre sitios.

Desarrollos Recientes de la Industria en el Mercado de Diagnóstico In Vitro

- Julio de 2026: Roche anunció el lanzamiento de la prueba cobas para el virus de la hepatitis D (HDV) como solución totalmente automatizada en la plataforma cobas. Esta incorporación amplía la profundidad del menú en virología y respalda flujos de trabajo consolidados y de alto rendimiento que los laboratorios utilizan para mejorar el tiempo de respuesta y la estandarización entre sitios.

- Mayo de 2026: Roche celebró un acuerdo de fusión definitivo para adquirir PathAI con el fin de fortalecer la patología digital y los flujos de trabajo diagnósticos habilitados por IA. La combinación alinea más estrechamente a los proveedores de IVD con la interpretación impulsada por software y puede aumentar la fidelidad a la plataforma mediante algoritmos integrados y herramientas de flujo de trabajo.

- Diciembre de 2024: Ortho Clinical Diagnostics recibió el marcado CE para el Ortho Vision Analyzer, un sistema de inmunoensayo compacto dirigido a laboratorios europeos de tamaño medio. La autorización respalda la continua actividad competitiva en las colocaciones de inmunoensayos en la UE, a pesar de las presiones continuas de la transición del IVDR y los requisitos de documentación.

Mercado de Diagnóstico In Vitro Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de diagnóstico in vitro abarca los ingresos generados por pruebas realizadas en muestras humanas fuera del cuerpo para respaldar el cribado, el diagnóstico, el seguimiento de enfermedades y la orientación terapéutica, tanto en laboratorios de rutina como en entornos cercanos al paciente.

Exclusiones del alcance: se excluyen los ensayos exclusivamente de uso en investigación y de uso investigacional, y los costos de procedimientos hospitalarios no se contabilizan a menos que formen parte de un producto o servicio de IVD con precio.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Tecnología

- Inmunoensayo

- Química Clínica

- Diagnóstico Molecular

- Hematología

- Microbiología

- Coagulación

- Análisis de Orina

- Otros

- Por Aplicación

- Enfermedades Infecciosas

- Oncología

- Diabetes

- Cardiología

- Enfermedades Autoinmunes

- Nefrología

- Otros

- Por Usuario Final

- Hospitales y Laboratorios Académicos

- Laboratorios de Referencia

- Sitios de Pruebas en el Punto de Atención

- Entornos de Atención Domiciliaria/Venta Libre

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para anclar el modelo en señales de demanda observables y en el contexto de políticas antes de construir los supuestos. Revisamos estadísticas de salud pública y orientaciones sobre pruebas de fuentes como la Organización Mundial de la Salud, el CDC de EE. UU. y la FDA de EE. UU., y las complementamos con indicadores de salud de la OCDE y paneles seleccionados de ministerios de salud nacionales para añadir contexto sobre la actividad de laboratorio y la carga de enfermedad.

Del lado del mercado, se revisaron informes anuales de empresas, presentaciones a inversores y prensa de reputación para comprender los cambios en la combinación de productos, por ejemplo categorías intensivas en reactivos frente a colocaciones de instrumentos, y cómo se manifestó esto por región. Para evitar sobreestimar los volúmenes, también se verificaron señales comerciales y de contratación utilizando fuentes como UN Comtrade y licitaciones públicas, y luego se cruzaron con las presentaciones de patentes para conocer la dirección tecnológica. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros de empresas, noticias y finanzas, búsquedas de patentes y seguimiento comercial a nivel de envíos para estandarizar y reconciliar los insumos. Las fuentes de investigación documental aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para validación y aclaración.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se centraron en qué impulsa el gasto en IVD en la práctica, y cómo se mueven el precio y la combinación tanto en sistemas de pruebas maduros como emergentes. Hablamos con laboratorios de diagnóstico, partes interesadas de laboratorios hospitalarios, distribuidores y expertos del sector en APAC, EMEA y las Américas, lo que ayudó a poner a prueba las señales secundarias y a cerrar brechas en la colocación de instrumentos, el consumo de reactivos y cómo debería tratarse el ingreso por servicios en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33 % | Altos directivos (CXOs): 12 % | APAC: 43 % |

| Nivel medio: 52 % | Líderes funcionales/de unidad: 42 % | EMEA: 33 % |

| Actores más pequeños: 15 % | Gerentes: 46 % | Américas: 24 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que, para cada país, las señales de demanda de pruebas y de prestación de atención médica se tradujeron en fondos de gasto en IVD, que luego se agregaron en totales regionales y globales. En la práctica, el modelo utiliza indicadores como la proporción de población envejecida, la intensidad de pruebas de enfermedades crónicas, la normalización de pruebas de enfermedades infecciosas después de periodos de brotes, la adopción de automatización de laboratorio y el desplazamiento de las pruebas hacia el punto de atención y el autodiagnóstico, lo que luego alimenta el comportamiento de combinación y precio.

Esos totales se corroboraron después con aproximaciones selectivas de abajo hacia arriba. Esto incluyó verificar si los ingresos muestreados de proveedores y la retroalimentación de canal sobre el consumo de reactivos, así como el cálculo indicativo de PVA x volumen para las principales categorías de pruebas, se encuentran dentro del rango modelado. Cuando la evidencia de abajo hacia arriba era incompleta en países más pequeños, cubrimos la brecha utilizando supuestos de utilización y penetración proxy vinculados a métricas comparables del sistema de salud, y luego se verificaron nuevamente con la retroalimentación de las entrevistas.

Para la previsión, se utilizó el análisis de escenarios de manera que los cambios en la presión de reembolso, la frecuencia de pruebas y la combinación (molecular frente a inmunoensayo frente a química de rutina) pudieran reflejarse sin forzar un único resultado lineal. El movimiento del PVA se trató como una combinación de inflación, ajustes de precios impulsados por licitaciones y combinación de productos, y los supuestos se ajustaron solo después de coincidir con lo que los encuestados informaron observar en los ciclos de contratación y en los presupuestos de laboratorio.

Validación de datos y ciclo de actualización

La validación se realizó en capas para que las cifras finales se mantuvieran coherentes con las señales del lado de la demanda y las realidades del lado de la oferta. Comparamos los totales de mercado modelados con verificaciones independientes, incluida la dirección del gasto sanitario regional, las tendencias de ingresos de diagnóstico reportadas en presentaciones, y los cambios visibles en los entornos de pruebas. Los valores atípicos se revisaron y corrigieron antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para detectar problemas de tiempo en la conversión de divisas, cambios repentinos en la combinación y picos de demanda puntuales que pueden distorsionar un año base. Los informes se actualizan anualmente, y si ocurre un evento material, por ejemplo un cambio importante en el reembolso o un ajuste brusco de precios de licitación, se revisan los supuestos y se rebalancea el modelo. Antes de la entrega, se vuelven a verificar las últimas actualizaciones públicas para que los clientes reciban una visión actual.

Tamaño del mercado de diagnóstico in vitro de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado de IVD publicados a menudo difieren porque el momento de actualización y la ventana de conversión de divisas no son los mismos, y porque algunos modelos tratan la erosión del PVA y los cambios de combinación como un único supuesto combinado. Las diferencias también surgen cuando una estimación cuenta solo instrumentos y reactivos, mientras que otra incorpora software, servicios y flujos de trabajo de laboratorio más amplios.

Los principales factores de brecha en este mercado suelen depender de qué tan rápido se normalizan las pruebas de la era pandémica, de cómo se vincula el consumo de reactivos con las colocaciones de instrumentos, y de si los ajustes de licitación se aplican de inmediato o se suavizan a lo largo de varios años. Cuando la cadencia de actualización es más ajustada y el momento del tipo de cambio está alineado con el año base indicado, la estimación tiende a seguir más de cerca las señales reales de contratación y utilización de laboratorio, que es el enfoque utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 113,08 mil millones de USD (2026) | |

| Consultora Global A | 106,29 mil millones de USD (2025) | Utiliza un año base diferente y normalmente aplica una trayectoria de crecimiento más suave, lo que puede subestimar los cambios de combinación a corto plazo derivados de los desplazamientos hacia lo molecular y el punto de atención, y puede resultar en un valor inicial más bajo. |

| Editorial del Sector B | 77,73 mil millones de USD (2025) | Probablemente aplica un límite de ingresos más estrecho o inclusiones diferentes para servicios y software, y el valor de año base más bajo también puede reflejar un momento de tipo de cambio diferente y supuestos de compresión de PVA más agresivos. |

La tabla muestra que la selección del año y qué se contabiliza dentro de los ingresos de IVD son las principales razones por las que las cifras no coinciden. Al mantener los pasos trazables a las señales de demanda de pruebas, la combinación y la lógica de precios, la estimación sigue siendo explicable y puede recrearse cuando sea necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de diagnóstico in vitro hasta 2031?

Se proyecta que se expanda de USD 113,08 mil millones en 2026 a USD 152,54 mil millones para 2031, lo que equivale a una CAGR del 6,17%.

¿Qué segmento tecnológico muestra el mayor potencial de crecimiento?

Se prevé que el diagnóstico molecular crezca a una CAGR del 8,21%, superando al inmunoensayo y a la química clínica.

¿Por qué los sitios de punto de atención están ganando importancia?

Los analizadores de cartuchos exentos de la Ley de Mejoras de Laboratorios Clínicos (CLIA) permiten a las farmacias y clínicas de atención urgente realizar paneles de rutina, impulsando una CAGR del 7,94% entre los usuarios de punto de atención.

¿Cuál es el principal impulsor del crecimiento de Asia-Pacífico?

La contratación pública basada en volumen en China y la expansión de laboratorios públicos en India están llevando a Asia-Pacífico hacia una CAGR del 7,19% hasta 2031.

¿Cómo están respondiendo los proveedores a la escasez de mano de obra calificada?

Los laboratorios invierten en automatización total y middleware de inteligencia artificial que reducen el tiempo de revisión manual, mientras que los proveedores ofrecen modelos de alquiler de reactivos y servicio remoto.

Última actualización de la página el: