Tamaño y Participación del Mercado de Brisket

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

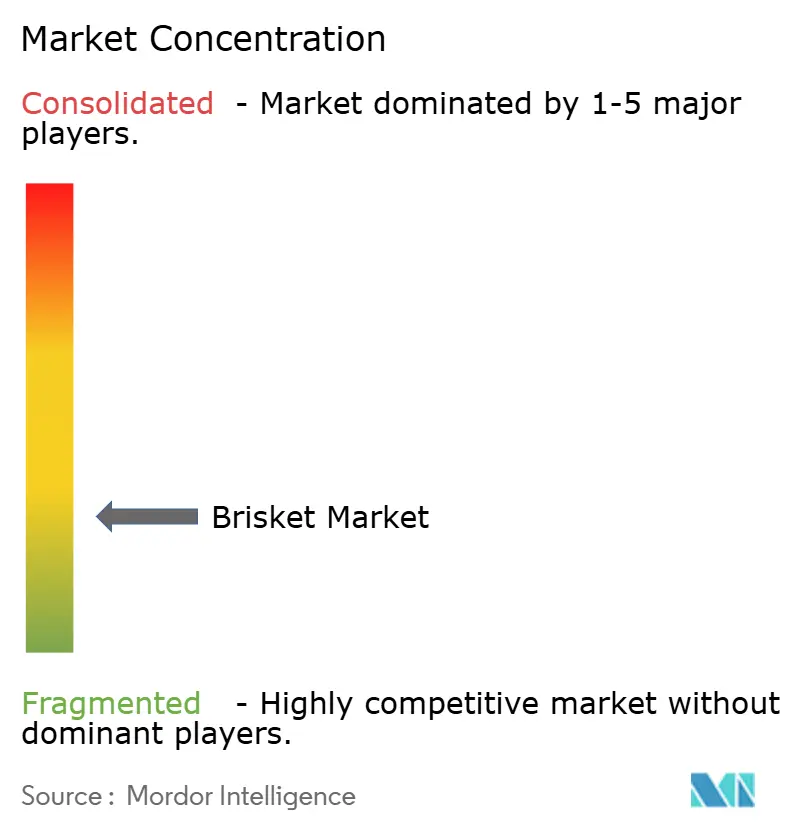

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Brisket por Mordor Intelligence

El tamaño del mercado de brisket fue valorado en USD 29,32 mil millones en 2025 y se estima que crecerá desde USD 30,67 mil millones en 2026 hasta alcanzar USD 38,42 mil millones en 2031, a una CAGR del 4,59% durante el período de pronóstico (2026-2031). La creciente demanda proviene tanto de cocineros domésticos como de restaurantes que buscan opciones de carne de res de alta calidad y cocción lenta. Si bien América del Norte domina el consumo, la región de Asia-Pacífico muestra un fuerte potencial de crecimiento debido al aumento del consumo de proteínas y la recuperación del sector de servicios de alimentación. La expansión del mercado está impulsada por innovaciones en cortes preenvasados, productos de etiqueta limpia y tecnologías de empaque avanzadas en el comercio minorista. Los restaurantes continúan presentando el brisket como un elemento clave del menú para atraer clientes y mantener márgenes de ganancia. El mercado, sin un procesador dominante, permite que las marcas regionales establezcan presencia en el mercado a través de prácticas sostenibles y perfiles de sabor distintivos.

Conclusiones Clave del Informe

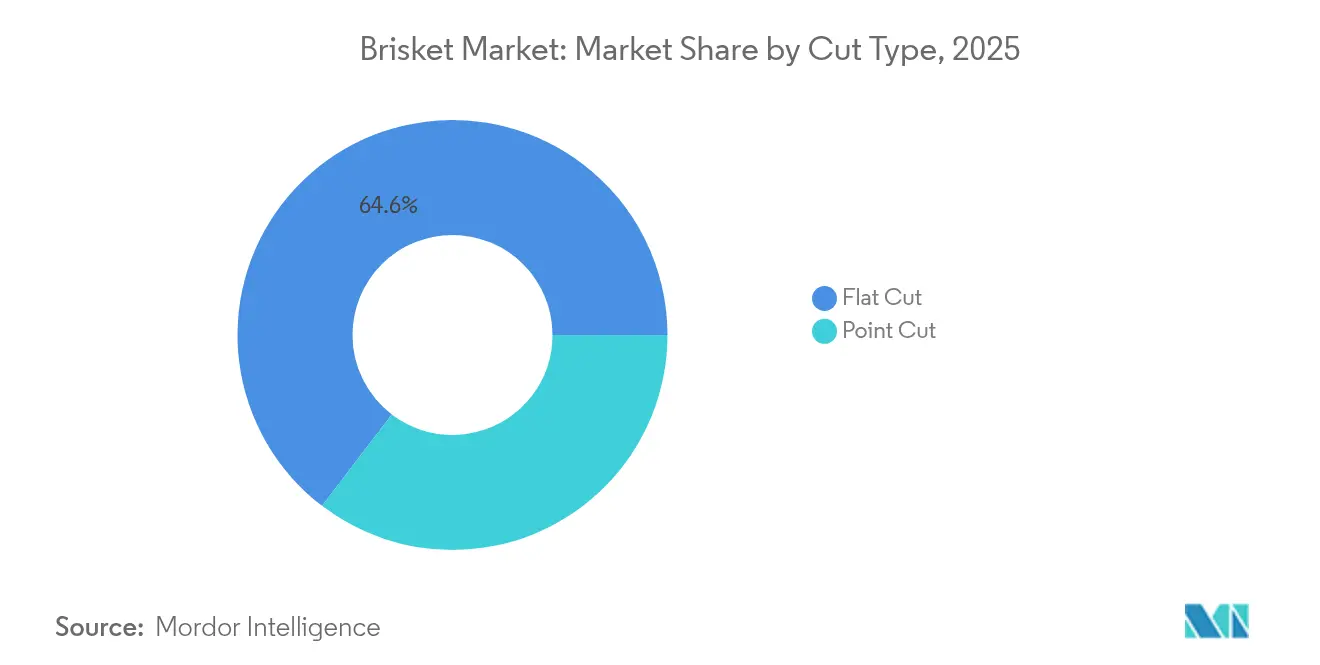

- Por tipo de corte, el corte plano capturó el 64,62% de la participación del mercado de brisket en 2025, mientras que se proyecta que el corte de punta registre la CAGR más rápida del 5,42% hasta 2031.

- Por tipo de producto, el brisket convencional mantuvo el 84,62% de los ingresos en 2025; el brisket orgánico está proyectado para expandirse a una CAGR del 6,63% hasta 2031.

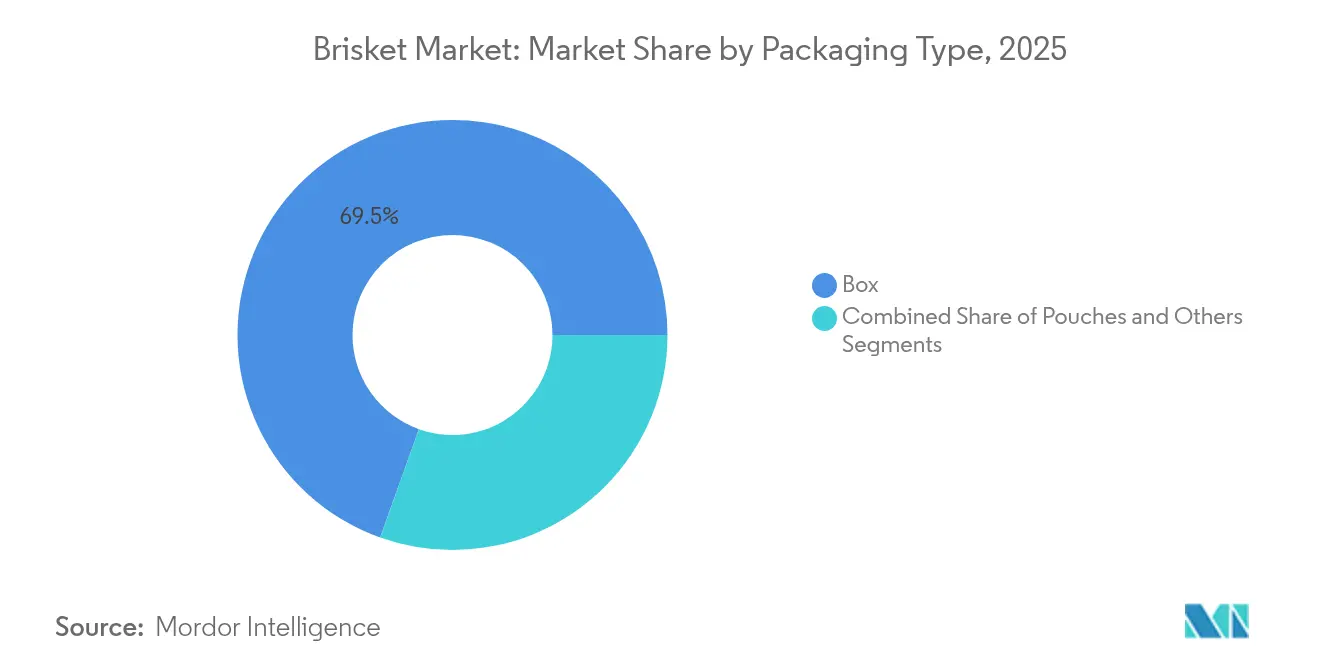

- Por empaque, los formatos de caja representaron el 69,54% de la participación del tamaño del mercado de brisket en 2025, mientras que se prevé que las bolsas crezcan a una CAGR del 5,68%.

- Por uso final, los servicios de alimentación representaron el 59,62% del tamaño del mercado de brisket en 2025, aunque los canales minoristas avanzan a una CAGR del 6,23%.

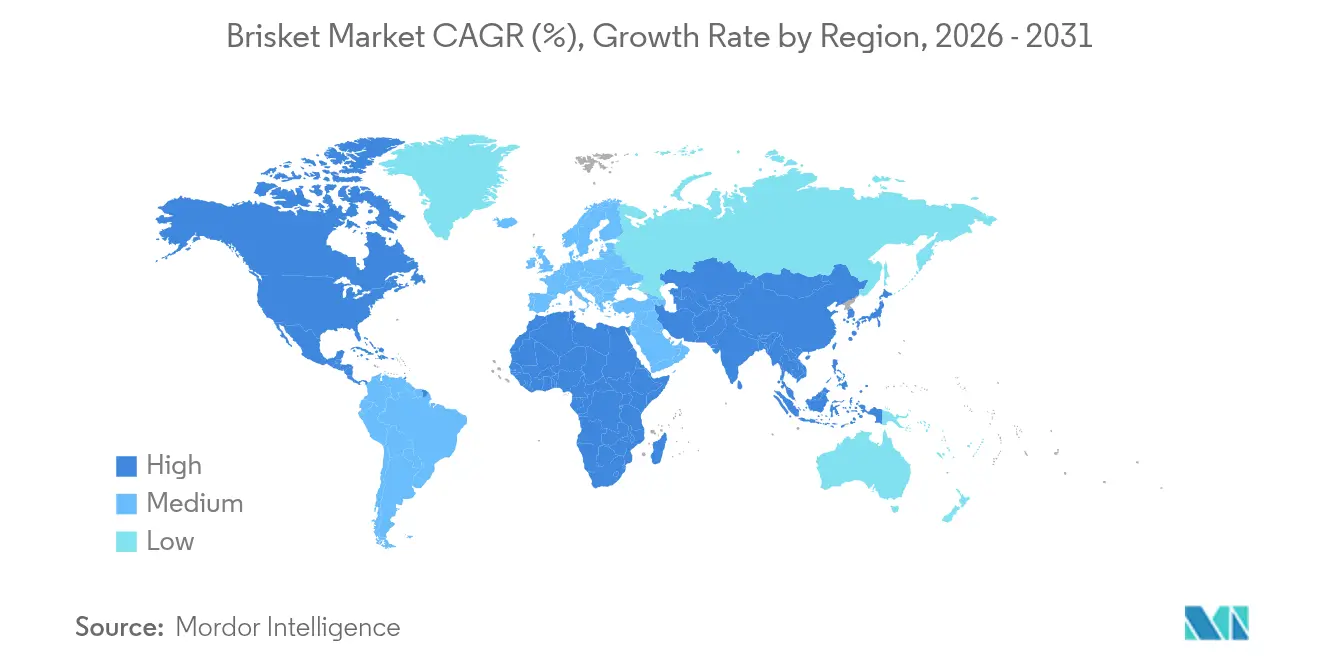

- Por geografía, América del Norte lideró con una participación de ingresos del 45,02% en 2025, pero se espera que Asia-Pacífico registre una CAGR del 7,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Brisket

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de carne rica en proteínas en las dietas diarias | +1.2% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente popularidad de la cocina a la barbacoa en los mercados globales | +0.9% | América del Norte, expandiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de restaurantes de servicio rápido y de comida casual | +0.8% | Global, particularmente centros urbanos en mercados en desarrollo | Mediano plazo (2-4 años) |

| Aumento del consumo de carne de res en mercados regionales emergentes | +1.1% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Disponibilidad de brisket envasado en canales minoristas y en línea | +0.6% | América del Norte y Europa, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Avances en el procesamiento de carne y la logística de cadena de frío | +0.4% | Global, con prioridad en regiones sensibles a la temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de carne rica en proteínas en las dietas diarias

La demanda de proteínas está aumentando significativamente en los mercados emergentes, donde las crecientes poblaciones de clase media están impulsando el crecimiento anual del consumo, particularmente en Indonesia y el África Subsahariana. La preferencia de los consumidores por alimentos ricos en proteínas está cambiando los patrones de consumo de carne, con el brisket ganando popularidad debido a su alto contenido de proteínas y propiedades de colágeno. Este cambio es evidente en varios segmentos demográficos, desde profesionales urbanos hasta familias conscientes de la salud. El perfil nutricional del brisket, combinado con su versatilidad en diferentes métodos de cocción, lo ha posicionado como una opción preferida tanto en el sector doméstico como en el de servicios de alimentación. Esta tendencia beneficia el consumo de brisket a medida que los consumidores consideran cada vez más la carne como un componente esencial de sus requerimientos nutricionales. La creciente conciencia sobre el papel de las proteínas en el mantenimiento muscular, la función inmunológica y la salud en general ha fortalecido aún más la posición del brisket en el mercado tanto en mercados tradicionales como emergentes.

Expansión de restaurantes de servicio rápido y de comida casual

La expansión del sector de servicios de alimentación está creando canales de demanda sustanciales para el brisket, con cadenas de restaurantes que incorporan cada vez más cortes premium para diferenciar sus ofertas y capturar márgenes más altos. Los restaurantes de varios segmentos, desde cadenas de servicio rápido como Arby's hasta establecimientos de comida casual, han incorporado con éxito el brisket en sus menús. El complejo proceso de preparación y el prolongado tiempo de cocción del brisket crea una ventaja competitiva para los restaurantes frente a la cocina doméstica. La expansión de restaurantes en mercados emergentes es particularmente significativa para la demanda de brisket, ya que los operadores buscan establecer un posicionamiento premium a través de ofertas de proteínas distintivas que justifiquen precios más altos en comparación con los cortes de uso común. La trayectoria de crecimiento del canal de servicios de alimentación se alinea con las preferencias de los consumidores por la gastronomía experiencial y los sabores complejos que son difíciles de replicar en casa, posicionando al brisket como un vehículo ideal para las estrategias de diferenciación de los restaurantes.

Aumento del consumo de carne de res en mercados regionales emergentes

Los mercados emergentes están impulsando cambios fundamentales en los patrones globales de consumo de carne de res, con un consumo per cápita de carne de res en los Estados Unidos de 59,2 libras, según los datos del Departamento de Agricultura de los Estados Unidos [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Proyecciones Agrícolas del USDA hasta 2034," ers.usda.gov. Las asociaciones estratégicas de JD Super con el Instituto de Promoción de la Carne de Res de Argentina y marcas internacionales como BRF y Marfrig demuestran cómo los minoristas chinos están ampliando las importaciones de carne premium para atender a más de 600 millones de usuarios a través de sofisticadas redes logísticas. El Oriente Medio presenta oportunidades de crecimiento particularmente sólidas, con el desarrollo económico y los mayores precios del petróleo impulsando la demanda de cortes de carne premium, incluidas aplicaciones especializadas en hoteles y restaurantes que favorecen cortes distintivos como el brisket. Las exportaciones de carne de res de los Estados Unidos están aprovechando estas tendencias, con la Federación de Exportadores de Carne de los Estados Unidos implementando estrategias específicas para educar a los compradores sobre la calidad y versatilidad de la carne de res estadounidense, centrándose particularmente en cortes alternativos que ofrecen diferenciación de valor en mercados sensibles al precio. Estas dinámicas de los mercados emergentes están creando un crecimiento sostenido de la demanda de brisket a medida que los consumidores en economías en desarrollo priorizan cada vez más la calidad de las proteínas y la sofisticación culinaria.

Avances en el procesamiento de carne y la logística de cadena de frío

Las innovaciones tecnológicas en el procesamiento de carne y la gestión de la cadena de frío están permitiendo la expansión del mercado de brisket al mejorar la calidad del producto, extender la vida útil y reducir los costos de distribución. Los sistemas de almacén automatizados manejan los briskets a una temperatura más baja mientras reducen el consumo de energía y mejoran la eficiencia del movimiento de mercancías, demostrando cómo la tecnología está optimizando las operaciones de almacenamiento en frío. Las innovaciones en la gestión de la cadena de frío son particularmente críticas para la distribución del brisket, ya que las investigaciones muestran que la temperatura de transporte impacta significativamente en la estabilidad del color y la pérdida por purga, con temperaturas más bajas que producen mejores atributos de calidad que extienden la vida útil en el comercio minorista. Las tecnologías de empaque avanzadas, incluido el empaque al vacío con piel y el empaque en atmósfera modificada con monóxido de carbono, están extendiendo el potencial de ventas geográfico al tiempo que reducen el desperdicio de carne que ocurre durante el transporte, creando nuevas oportunidades de mercado para la distribución de brisket.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del brisket en comparación con otros cortes de carne | -0.8% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictas regulaciones gubernamentales sobre estándares de procesamiento de carne | -0.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de alternativas alimentarias veganas y de origen vegetal | -0.4% | América del Norte y Europa, con expansión a zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones religiosas y éticas sobre las prácticas de consumo de carne de res | -0.3% | Oriente Medio, India, partes de África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo del brisket en comparación con otros cortes de carne

El alto precio del brisket en comparación con otros cortes de carne crea barreras significativas para la expansión del mercado, especialmente en segmentos sensibles al precio y economías emergentes donde las decisiones de compra de proteínas dependen en gran medida del costo. El precio premium afecta tanto a los mercados minoristas como mayoristas, limitando una adopción más amplia por parte de los consumidores en varios segmentos de ingresos. Los consumidores se adaptan eligiendo opciones más asequibles, con los entusiastas de la barbacoa que utilizan el asado de paleta como sustituto rentable para mantener los métodos de cocción tradicionales. Este cambio en el comportamiento del consumidor refleja dinámicas de mercado más amplias donde la sensibilidad al precio influye en los patrones de selección de carne. En los servicios de alimentación, los operadores enfrentan desafíos para equilibrar los precios del menú con las expectativas de los clientes, restringiendo a menudo el brisket a elementos premium del menú u ofertas promocionales en lugar de elementos regulares del menú. La disponibilidad limitada en los establecimientos de servicios de alimentación impacta aún más el potencial de crecimiento del mercado, ya que los restaurantes gestionan cuidadosamente sus estructuras de costos mientras mantienen los márgenes de ganancia.

Estrictas regulaciones gubernamentales sobre estándares de procesamiento de carne

Los requisitos de cumplimiento normativo crean complejidad operativa y cargas de costos que pueden restringir el crecimiento del mercado, particularmente para los procesadores más pequeños que buscan ingresar a la producción de brisket o ampliar las capacidades de distribución. El Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos enfrenta desafíos continuos para finalizar los estándares de patógenos, con el trabajo pausado en varios estándares críticos, incluidos los de Salmonella en carne molida cruda, creando incertidumbre para los procesadores que planifican inversiones en instalaciones. La Oficina de Responsabilidad Gubernamental ha instado al Departamento de Agricultura de los Estados Unidos a desarrollar planes de priorización para los estándares de patógenos y mejorar la coordinación entre agencias, destacando las brechas regulatorias que podrían impactar la supervisión de la seguridad alimentaria y los costos de cumplimiento [2]Fuente: Oficina de Responsabilidad Gubernamental de los Estados Unidos, "SEGURIDAD ALIMENTARIA: El USDA Debe Tomar Medidas Adicionales para Fortalecer la Supervisión de la Carne y las Aves de Corral," gao.gov. El complejo panorama regulatorio a menudo requiere inversiones de capital significativas en actualizaciones de equipos, instalaciones de prueba y sistemas de monitoreo de cumplimiento, lo que puede ser particularmente oneroso para los nuevos participantes del mercado. Dichos desafíos regulatorios actúan colectivamente como una restricción significativa del mercado, afectando particularmente a los participantes más pequeños del mercado y potencialmente limitando el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Corte: El Dominio del Corte Plano Impulsa el Crecimiento del Volumen

El brisket de corte plano representa el 64,62% de la participación de mercado en 2025, lo que refleja las preferencias de los consumidores y los servicios de alimentación por su perfil más magro y características de cocción más predecibles que se alinean con los requisitos de preparación comercial. El corte de punta representa el segmento de más rápido crecimiento con una CAGR del 5,42% hasta 2031, impulsado por los entusiastas de la barbacoa y los restaurantes premium que buscan el mayor contenido de grasa y los perfiles de sabor más complejos que ofrece el corte de punta. La segmentación refleja diferencias fundamentales en las aplicaciones culinarias, con el corte plano preferido para presentaciones en lonchas y el corte de punta favorecido para preparaciones deshebradas y aplicaciones especiales de barbacoa.

Las iniciativas de educación al consumidor por parte de organizaciones como el Consejo de Carne de Res de Texas están ampliando la conciencia sobre las aplicaciones específicas de cada corte a través de programas como Smoke Lab, donde los participantes aprenden técnicas de parrilla que optimizan las características de cada corte, según los datos del Consejo de Carne de Res de Texas de 2025. La segmentación por tipo de corte también está influenciada por la economía del procesamiento, ya que la forma más uniforme de los cortes planos permite un empaque más eficiente y un mejor control de porciones para las aplicaciones de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: El Segmento Orgánico Acelera el Posicionamiento Premium

El brisket convencional tiene el 84,62% de la participación de mercado en 2025, impulsado por cadenas de suministro establecidas y precios competitivos que atraen tanto a consumidores como a empresas de servicios de alimentación. La amplia disponibilidad, la calidad consistente y los menores costos de producción del brisket convencional lo convierten en la opción preferida para la mayoría de los puntos de venta minoristas, restaurantes y compradores institucionales. El segmento de brisket orgánico está creciendo a una CAGR del 6,63% hasta 2031, a medida que los consumidores demuestran disposición a pagar precios más altos por productos con métodos de producción verificados y certificaciones de sostenibilidad.

El crecimiento del brisket orgánico está respaldado por una mayor transparencia en la cadena de suministro y sistemas de trazabilidad que justifican los precios premium. Los productores orgánicos están implementando tecnologías avanzadas de seguimiento y programas de certificación para garantizar la autenticidad del producto y satisfacer las demandas de los consumidores de información detallada sobre la producción. Los actores del mercado están lanzando nuevos productos al mercado, debido a la creciente demanda de productos orgánicos. La creciente conciencia sobre el impacto ambiental y las preocupaciones sobre el bienestar animal continúa impulsando el interés de los consumidores en las opciones orgánicas, particularmente entre las poblaciones urbanas y los grupos demográficos de mayores ingresos.

Por Empaque: La Innovación Impulsa la Adopción por Conveniencia

El empaque en caja tiene el 69,54% de la participación de mercado en 2025, respaldado por los sistemas de distribución minorista y de servicios de alimentación que priorizan el empaque rígido para la protección del producto y la eficiencia de apilamiento. El dominio del empaque en caja se debe a su durabilidad, rentabilidad y capacidad para soportar diversas condiciones de transporte y almacenamiento. Las bolsas experimentan la tasa de crecimiento más alta con una CAGR del 5,68% hasta 2031, debido a los avances en el empaque al vacío y las tecnologías de atmósfera modificada que extienden la vida útil del producto mientras reducen el uso de materiales. El aumento en la adopción de bolsas es particularmente notable en las comidas listas para consumir y los productos con porciones controladas, donde la conveniencia y la eficiencia de espacio son factores cruciales.

El mercado está evolucionando a través de desarrollos de empaque sostenible, incluidas bolsas termorretráctiles reciclables y plásticos de base madera, en respuesta a las regulaciones ambientales y las preferencias de los consumidores. Los fabricantes están invirtiendo en materiales de base biológica e implementando principios de economía circular en sus diseños de empaque. La integración de características de empaque inteligente, como códigos QR e indicadores de frescura, mejora el monitoreo de la seguridad alimentaria y el acceso a la información del consumidor. Estas tecnologías permiten el seguimiento en tiempo real de la calidad del producto y proporcionan información detallada sobre el origen y el manejo. Los nuevos formatos de empaque, incluido el empaque para cocinar, abordan los requisitos de seguridad alimentaria al tiempo que reducen el contacto directo con la carne cruda, alineándose con las tendencias actuales del comercio minorista en cuanto a conveniencia y sostenibilidad. La industria también está explorando soluciones de empaque antimicrobiano e indicadores sensibles a la temperatura para mejorar la seguridad alimentaria y reducir el desperdicio en toda la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso Final: El Impulso del Canal Minorista Desafía el Liderazgo de los Servicios de Alimentación

Las aplicaciones de servicios de alimentación representan el 59,62% del consumo de brisket en 2025, ya que la complejidad del corte y los requisitos de cocción favorecen la preparación profesional. Los restaurantes, los servicios de catering y los proveedores institucionales de servicios de alimentación prefieren el brisket debido a su experiencia en técnicas de cocción lenta y equipos especializados. Los canales de servicios de alimentación están lanzando nuevas recetas de brisket al mercado, debido a la creciente demanda de productos entre los consumidores. Por ejemplo, en abril de 2025, Freddy's Frozen Custard and Stakeburgers lanzó una nueva hamburguesa BBQ Brisket Stakeburgers elaborada con brisket en lonchas ahumado en horno de leña durante 16 horas.

Se proyecta que los canales minoristas crezcan a una CAGR del 6,23% hasta 2031, impulsados por la creciente popularidad de la barbacoa doméstica, las ventas directas al consumidor de carne y el empaque minorista mejorado. La expansión del segmento minorista está respaldada por programas de educación al consumidor e innovaciones en empaque que simplifican la preparación doméstica. Los minoristas están introduciendo cortes de brisket pretrimados y con porciones controladas y proporcionando instrucciones de cocción detalladas para ayudar a los consumidores a obtener mejores resultados. Este crecimiento se alinea con las preferencias de los consumidores por experiencias gastronómicas premium en el hogar, ya que cada vez más personas buscan recrear comidas de calidad de restaurante en casa. La disponibilidad de dispositivos de cocina inteligentes y tutoriales de cocina en línea ha alentado aún más a los cocineros domésticos a experimentar con la preparación de brisket.

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con una participación del 45,02% en 2025, anclada por profundas tradiciones de barbacoa y una sofisticada infraestructura de servicios de alimentación que respalda el consumo de brisket en múltiples canales. El dominio de la región refleja la familiaridad establecida de los consumidores con la preparación del brisket, la amplia penetración de restaurantes y las redes de distribución minorista optimizadas para cortes de carne premium. La región se beneficia de cadenas de suministro integradas que van desde el rancho hasta el comercio minorista, con grandes procesadores como JBS invirtiendo USD 200 millones en instalaciones de Texas y Colorado en febrero de 2025 para mejorar la capacidad y eficiencia de producción. La madurez del mercado norteamericano crea oportunidades para el posicionamiento premium y los productos de valor agregado, con los segmentos de alimentación con pasto y orgánicos mostrando un potencial de crecimiento particular a medida que los consumidores priorizan cada vez más la sostenibilidad y la transparencia en la producción.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 7,70% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. Este crecimiento proviene del rápido desarrollo económico, la urbanización y el cambio en las preferencias dietéticas hacia alimentos ricos en proteínas. Las mejoras de India en la producción de carne de res a través de mejores prácticas de cría y gestión fortalecen el suministro regional, mientras que Indonesia demuestra una creciente demanda de proteínas. La región presenta oportunidades sustanciales para los exportadores internacionales, con la carne de res de los Estados Unidos manteniendo posiciones sólidas en Japón y Corea del Sur mientras se expande hacia mercados emergentes a través de iniciativas de educación y promoción.

La Unión Europea demuestra potencial de crecimiento para las exportaciones de carne de res de los Estados Unidos, respaldado por el aumento del consumo de carne de alta calidad y los acuerdos comerciales que facilitan las importaciones de ganado no tratado con hormonas. Los mercados de Oriente Medio muestran una mayor demanda debido al crecimiento económico y los mayores precios del petróleo, particularmente en el sector de servicios de alimentación, donde los hoteles y restaurantes buscan ofertas de proteínas premium. Los mercados de América del Sur exhiben un papel dual, con países como Brasil operando como grandes exportadores mientras desarrollan el consumo doméstico de carne de res premium y las exportaciones. Según los datos de la Associação Brasileira das Indústrias Exportadoras de Carnes de 2023, Brasil exportó USD 554,44 millones de carne de res y ternera a la Unión Europea. Los variados patrones de crecimiento entre regiones reflejan diferencias en el desarrollo económico, las preferencias culturales y los marcos regulatorios que influyen en el acceso al mercado y la demanda de los consumidores de cortes de carne de res premium, incluido el brisket.

Panorama Competitivo

El mercado de brisket opera con fragmentación, creando oportunidades significativas tanto para los procesadores establecidos como para los nuevos actores para capturar participación de mercado a través de estrategias de diferenciación. Los principales procesadores de carne, incluidos Tyson Foods, JBS y Cargill, dominan a través de la integración vertical, extensas redes de distribución y escala de procesamiento que permite la eficiencia de costos y el suministro consistente.

El panorama competitivo se caracteriza por inversiones estratégicas en capacidad de procesamiento, adopción de tecnología y optimización de la cadena de suministro, con empresas que aprovechan la automatización y las innovaciones en la cadena de frío para mejorar la eficiencia operativa y la calidad del producto. Las dinámicas competitivas emergentes incluyen el auge de especialistas en ventas directas al consumidor como ButcherBox y Crowd Cow, que están capturando segmentos de mercado premium a través de modelos de suscripción y abastecimiento especializado que proporciona acceso a cortes únicos que a menudo no están disponibles en los canales minoristas tradicionales.

La adopción de tecnología se está convirtiendo en un diferenciador clave, con empresas que implementan trazabilidad mediante cadena de bloques, control de calidad impulsado por inteligencia artificial y sistemas de procesamiento automatizados para mejorar la seguridad alimentaria, reducir costos y mejorar la confianza del cliente. El entorno competitivo está además moldeado por los requisitos de cumplimiento normativo y las presiones de sostenibilidad, creando barreras de entrada para los actores más pequeños mientras recompensa a las empresas que pueden demostrar excelencia operativa y responsabilidad ambiental. Existen oportunidades de espacio en blanco en la especialización regional, el posicionamiento orgánico y de alimentación con pasto, y las soluciones de empaque innovadoras que extienden la vida útil y mejoran la conveniencia tanto para aplicaciones minoristas como de servicios de alimentación.

Líderes de la Industria del Brisket

Conagra Brands

JBS USA Holdings

Hormel Foods Corporation

Cargill Inc.

Tyson Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Gleezy, una empresa emergente de alimentos con sede en Charlotte especializada en perros calientes de brisket doble ahumado, lanzó sus productos en las tiendas de comestibles Harris Teeter en siete estados y Washington, DC.

- Abril de 2025: Freddy's Frozen Custard & Steakburgers presentó su nueva hamburguesa BBQ Brisket Steakburger y reintrodujo el Concreto de Tarta de Lima. La hamburguesa BBQ Brisket Steakburger estará disponible desde el 30 de abril de 2025 hasta el 26 de agosto de 2025. Los clientes pueden pedir estos artículos en las ubicaciones participantes de Freddy's en los Estados Unidos a través del servicio de autoservicio, comedor en el restaurante, recogida o entrega a través de la aplicación móvil y el sitio web de Freddy's, freddys.com.

- Septiembre de 2024: Chipotle lanzó una nueva gama de productos de brisket ahumado en los Estados Unidos. El brisket está elaborado con carne de res brisket criada de manera responsable, cortada fresca diariamente y sazonada con especias mexicanas y la salsa BBQ de chile chipotle.

Alcance del Informe Global del Mercado de Brisket

El Mercado Global de Brisket está segmentado por tipo y tipo de producto. Sobre la base del tipo, el mercado está segmentado en corte de punta y corte plano. Sobre la base del tipo de producto, el mercado está segmentado en brisket convencional y brisket orgánico. Además, el estudio proporciona un análisis del mercado de brisket en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Corte de Punta |

| Corte Plano |

| Brisket Convencional |

| Brisket Orgánico |

| Caja |

| Bolsas |

| Otros |

| Minorista | Supermercados/Hipermercados |

| Carnicerías y Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Corte | Corte de Punta | |

| Corte Plano | ||

| Por Tipo de Producto | Brisket Convencional | |

| Brisket Orgánico | ||

| Por Empaque | Caja | |

| Bolsas | ||

| Otros | ||

| Por Uso Final | Minorista | Supermercados/Hipermercados |

| Carnicerías y Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de brisket?

El tamaño del mercado de brisket se sitúa en USD 30,67 mil millones en 2026 y se proyecta que alcance USD 38,42 mil millones en 2031 a una CAGR del 4,59%.

¿Qué segmento tiene la mayor participación en las ventas de brisket?

El brisket de corte plano lidera con el 64,62% de la participación del mercado de brisket, favorecido por su perfil magro y su rendimiento de corte consistente.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para el brisket?

El aumento de los ingresos disponibles, la expansión de las cadenas de servicios de alimentación y la creciente cultura de la barbacoa impulsan una CAGR del 7,70% para el brisket en Asia-Pacífico hasta 2031.

¿Cómo influye la innovación en el empaque en las ventas de brisket?

Las bolsas al vacío y las soluciones de empaque con piel extienden la vida útil y reducen el desperdicio, ayudando a que las ventas minoristas de brisket crezcan más rápido que la demanda de los servicios de alimentación.

Última actualización de la página el: