Tamaño y Cuota del Mercado de Ladrillos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.78 Billones de dólares |

| Tamaño del Mercado (2031) | 2.03 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ladrillos por Mordor Intelligence

El tamaño del Mercado de Ladrillos en 2026 se estima en 1,78 billones de USD, creciendo desde el valor de 2025 de 1,73 billones de USD con proyecciones para 2031 que muestran 2,03 billones de USD, creciendo a una CAGR del 2,74% durante 2026-2031. Asia-Pacífico sigue siendo el ancla, proporcionando tanto los mayores volúmenes de ventas como el mayor impulso de crecimiento a medida que las poblaciones urbanas aumentan y los programas de infraestructura se amplían. La innovación de productos se centra en variantes de ceniza volante y silicato cálcico de bajo carbono en respuesta al endurecimiento de las normas climáticas, mientras que la adquisición directa basada en proyectos se acelera a medida que los contratistas buscan menos intermediarios. La demanda de la construcción no residencial —especialmente almacenes, centros de datos y centros de transporte— supera a la actividad residencial, reflejando la expansión de la economía digital y el gasto en obras públicas. Mientras tanto, los productores europeos enfrentan presiones de costes derivadas del Mecanismo de Ajuste en Frontera por Carbono, lo que impulsa a los pioneros a invertir en hornos descarbonizados y combustibles alternativos.

Conclusiones Clave del Informe

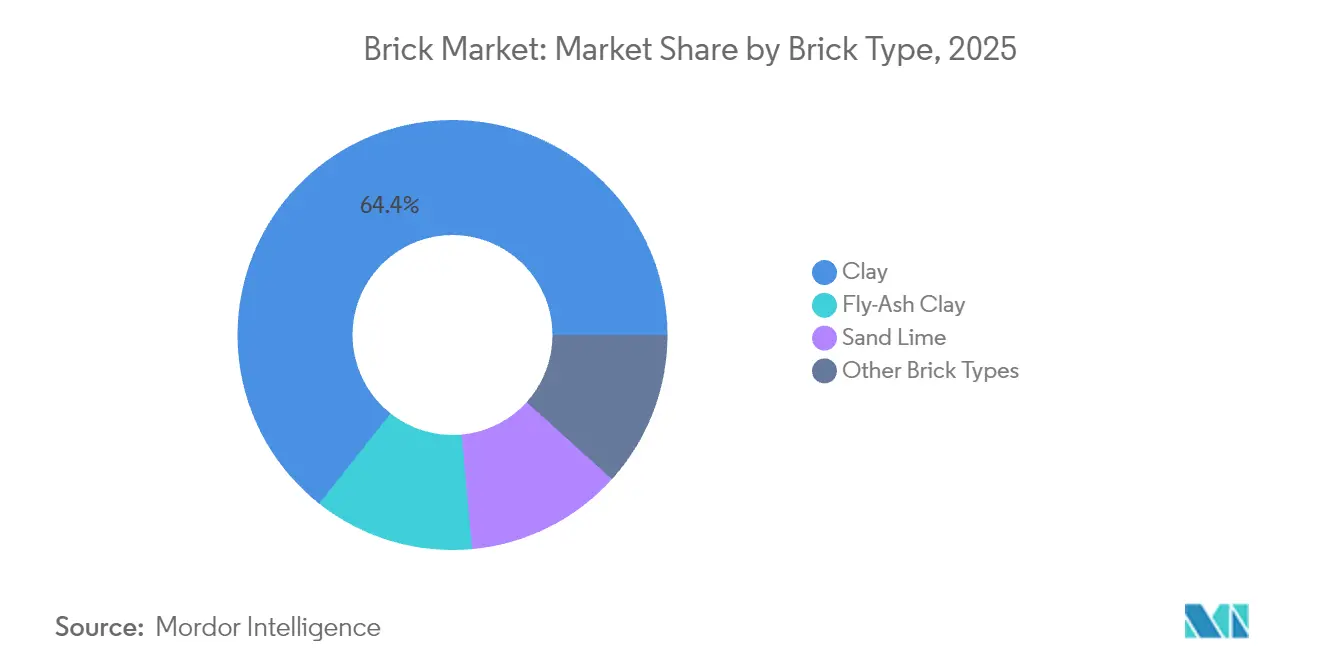

- Por tipo de ladrillo, los ladrillos de arcilla lideraron con el 64,35% de la cuota del mercado de ladrillos en 2025, mientras que los ladrillos de ceniza volante registraron la CAGR más rápida del 3,12% hasta 2031.

- Por aplicación, los edificios representaron el 59,10% de la cuota del tamaño del mercado de ladrillos en 2025; se prevé que las aplicaciones para caminos se expandan a una CAGR del 3,02% entre 2026 y 2031.

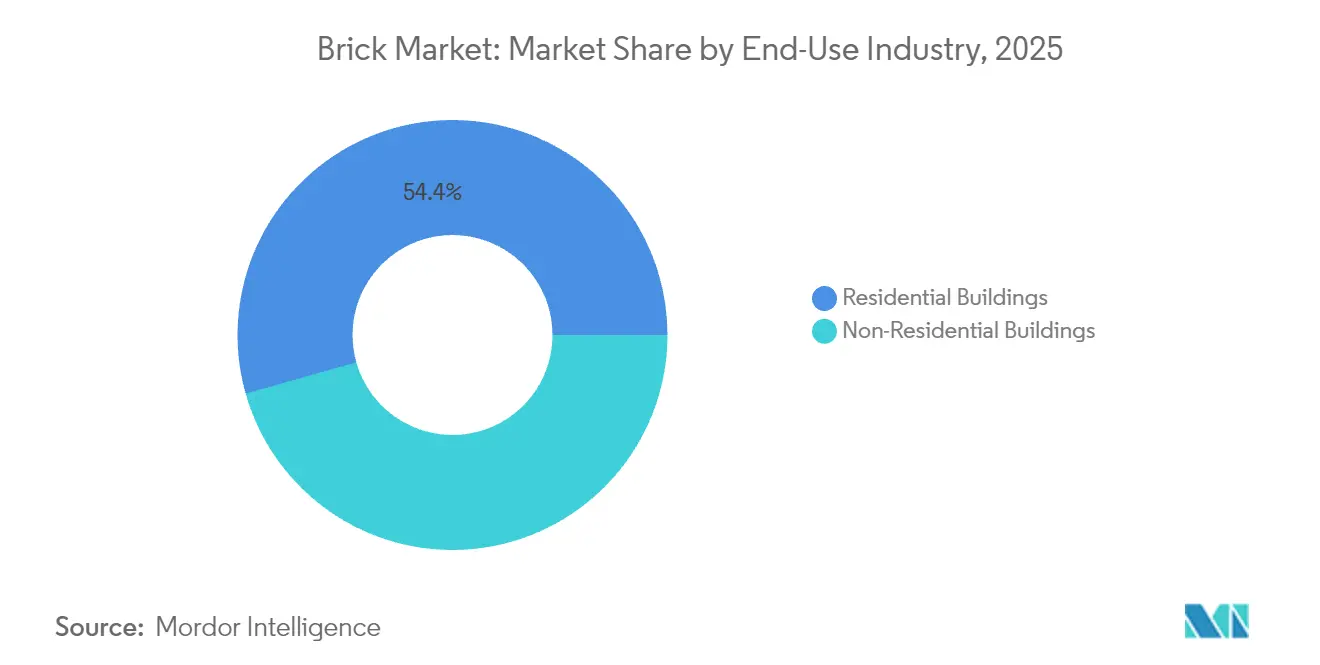

- Por industria de uso final, los edificios residenciales mantuvieron una cuota del 54,40% en 2025, mientras que el segmento no residencial crece más rápido a una CAGR del 3,18% hasta 2031, impulsando la demanda en el mercado de ladrillos.

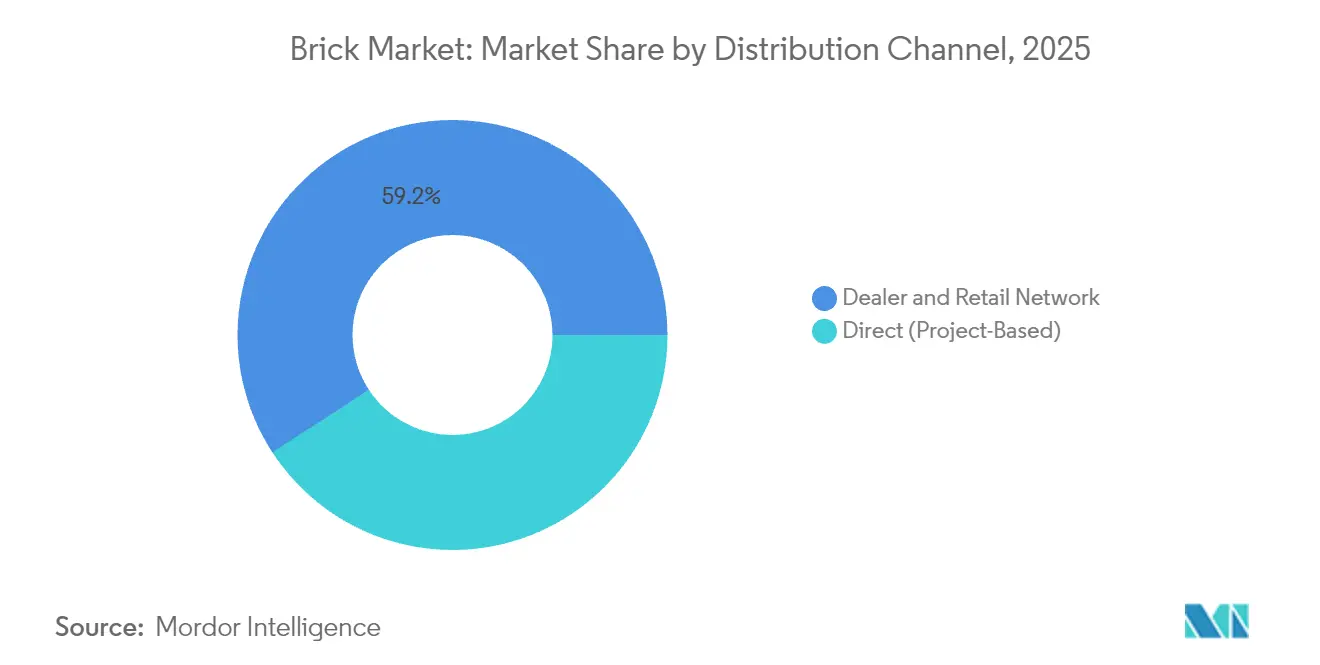

- Por canal de distribución, las redes de distribuidores y minoristas captaron el 59,20% de los ingresos de 2025 en el mercado de ladrillos, mientras que los canales directos basados en proyectos registran la CAGR más alta del 3,55% para 2026–2031.

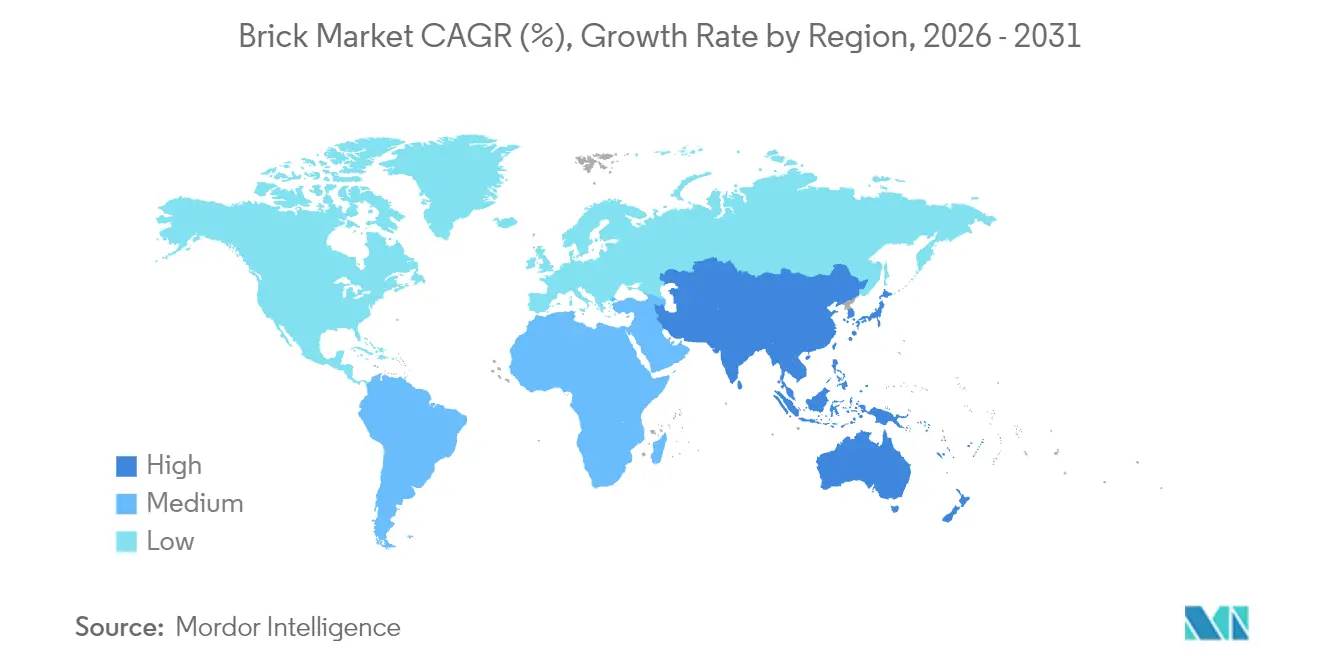

- Por geografía, Asia-Pacífico mantuvo una cuota de ingresos del 47,30% del mercado de ladrillos en 2025 y avanza a una CAGR del 3,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ladrillos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Re-urbanización Post-COVID que Impulsa la Demanda de Viviendas de Mediana Altura en Asia | +0.80% | Asia-Pacífico, efectos secundarios en África | Mediano plazo (2-4 años) |

| Códigos de Construcción 'Verde' que Impulsan la Adopción de Ladrillos de Ceniza Volante y Silicato Cálcico en Europa | +0.50% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| La Construcción Modular Aumenta la Demanda de Ladrillos Huecos de Alta Resistencia | +0.40% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Viviendas de Bajo Coste Subsidiadas por el Gobierno en África Subsahariana | +0.70% | África Subsahariana, Asia Meridional | Corto plazo (≤ 2 años) |

| Expansión del Almacenamiento de Comercio Electrónico en América del Sur | +0.30% | América del Sur, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Re-urbanización Post-COVID

La rápida migración de regreso a las principales ciudades asiáticas está rellenando las carteras de proyectos de viviendas de mediana altura, sustentando una demanda constante en el mercado de ladrillos. La Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (UN ESCAP) proyecta que la población urbana de la región alcanzará los 3.200 millones en 2030, generando 22 megalópolis[1]Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico, "El informe de las Naciones Unidas pide una respuesta urgente para aprovechar la transformación urbana de Asia-Pacífico," unescap.org . Los formatos de mediana altura dependen de la mampostería para muros de carga rentables y la familiaridad de la mano de obra local. Los gobiernos están aumentando los presupuestos de vivienda social para reducir los déficits —India registró por sí sola una brecha de 18,7 millones de unidades en 2024, mientras que Indonesia contabilizó 12,5 millones de unidades, cada una amplificando la necesidad básica de ladrillos. Los proveedores posicionan centros de suministro cerca de los corredores de crecimiento de primer nivel para minimizar los costes de flete. Las actualizaciones de equipos que aumentan la capacidad del horno sin mayor consumo de combustible garantizan que los contratistas reciban entregas puntuales durante los ciclos de auge de la construcción.

Códigos de Construcción 'Verde'

El objetivo de reducción de emisiones del 90% de Europa para 2040 está transformando el mercado de ladrillos, acelerando la adopción de ladrillos de ceniza volante y silicato cálcico con menores huellas de carbono. Las unidades de silicato cálcico consumen 241 kWh/t de energía primaria frente a valores más altos para la arcilla tradicional, lo que resulta atractivo para los diseñadores que buscan la certificación bajo la Norma de Edificios de Cero Emisiones Netas del Reino Unido. Los ladrillos de hormigón que evitan los procesos de cocción pueden ahorrar 2,4 toneladas de CO₂ por vivienda y convertirse en absorbentes netos a lo largo de su ciclo de vida. Los proyectos del sector público ahora incluyen umbrales mínimos de materiales reciclados, impulsando a las plantas a integrar cullet de vidrio y residuos sólidos combustionados en las mezclas. Los fabricantes que verifican los datos del ciclo de vida de cuna a obra aseguran una ventaja en las especificaciones para licitaciones de renovación y contratación pública.

Construcción Modular

La prefabricación fuera de obra está escalando, comprimiendo los plazos de los proyectos entre un 30 y un 50% y reduciendo los costes laborales hasta en un 80%. Los constructores modulares requieren ladrillos huecos ligeros y de alta resistencia que se integren con marcos panelizados. Las unidades de arcilla Porotherm ofrecen una aislamiento térmico superior en proyectos piloto australianos, cumpliendo con los códigos estructurales al tiempo que reducen la energía incorporada. Las herramientas de diseño digital como el BIM y la retroalimentación de sensores en tiempo real ayudan a optimizar las dimensiones, permitiendo recortes casi nulos en obra. Heidelberg Materials informa sobre sistemas de dosificación guiados por IA que reducen el uso de cemento en un 20%, un beneficio que se traslada a la industria de ladrillos dedicada a paquetes modulares.

Viviendas Subsidiadas por el Gobierno

Las iniciativas en África Subsahariana son catalizadores para el mercado de ladrillos, ya que las autoridades buscan resolver agudas carencias de alojamiento. Kenia apunta a 250.000 unidades anuales para reducir su déficit de 2 millones de viviendas. Zimbabue ha programado 220.000 viviendas para 2025, mientras que Nigeria estima una carencia de 28 millones de viviendas que necesita una inversión de 46.700 millones de USD. Los constructores prefieren la mampostería de origen local que resiste climas cálidos y reduce las facturas de importación. Los proyectos de impresión 3D como Mvule Gardens en Kenia demuestran cómo los morteros a base de ceniza volante pueden acelerar la producción; cada estructura de dos habitaciones se imprime en 18 horas. Estos hitos integran alternativas de ladrillo en los marcos de subsidios, ampliando la adopción del material.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias Crecientes de Componentes de Construcción Prefabricados | -0.60% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas de Arcilla en Asia | -0.30% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Exposición al Impuesto sobre el Carbono para Hornos de Alta Intensidad Energética en Europa | -0.50% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Componentes de Construcción Prefabricados

A medida que la escasez de mano de obra se intensifica, los constructores en América del Norte y Europa se inclinan hacia módulos volumétricos que desplazan las fachadas de ladrillo. Las soluciones prefabricadas eliminan entre el 30 y el 50% del tiempo en obra y reducen los costes laborales entre el 50 y el 80%. Con Estados Unidos necesitando otros 501.000 trabajadores cualificados en 2025, los contratistas ven los paneles estándar como coberturas de riesgo. Las láminas de ladrillo delgado y los revestimientos fijados mecánicamente permiten a los proveedores de mampostería mantenerse relevantes, aunque la demanda total de unidades disminuye donde los ladrillos de cama completa son desplazados. Los fabricantes invierten en líneas de colocación robotizadas para servir paneles de pared híbridos, pero deben amortizar el capital en una base de volumen tradicional en retroceso, comprimiendo los márgenes.

Exposición al Impuesto sobre el Carbono

Los fabricantes europeos en la industria de ladrillos se enfrentan a costes de cumplimiento crecientes a medida que el Sistema de Comercio de Emisiones de la UE se expande y el Mecanismo de Ajuste en Frontera por Carbono se introduce gradualmente durante 2026–2030. Los productores que cambian a biometano o hidrógeno reducen las emisiones de Alcance 1, pero se enfrentan a elevadas facturas de reforma e incertidumbre en el suministro de combustible. Los importadores de redes eléctricas de bajo carbono podrían ganar posiciones si los operadores nacionales se retrasan, reestructurando las jerarquías competitivas. Las empresas que adoptan quemadores regenerativos y recuperación de calor en secadoras ya afirman tener una intensidad energética un 15% menor, amortiguando los incrementos de los gravámenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ladrillo: La Sostenibilidad Impulsa la Elección del Material

Los ladrillos de arcilla dominaron el mercado de ladrillos con el 64,35% de los ingresos en 2025, aunque los ladrillos de ceniza volante registran una CAGR del 3,12% hasta 2031, ampliando su presencia en regiones que endurecen las normas de carbono. Este cambio se ancla en la utilización de residuos industriales, permitiendo a las plantas reducir las temperaturas de cocción en un 20% y alinearse con los mandatos de economía circular. Se prevé que el tamaño del mercado de ladrillos para las variantes de ceniza volante se expanda más rápido que cualquier otro tipo, ayudado por los criterios de contratación pública que recompensan el contenido reciclado. Las unidades de silicato cálcico atraen a los arquitectos que buscan ventajas de masa térmica en los climas frescos de Europa, mientras que los bloques de hormigón que evitan la cocción en horno resultan atractivos donde la electricidad está disponible y la seguridad del combustible es incierta.

Los avances tecnológicos incluyen ladrillos delgados a base de char que exhiben una absorción de agua del 4-7%, superando a sus homólogos comerciales y con un coste de 25,83 USD por m², menos de la mitad del precio vigente para las opciones tradicionales. Los fabricantes también promueven configuraciones huecas que reducen el CO₂ incorporado y aligeren las cargas logísticas. En conjunto, estas innovaciones refuerzan el objetivo del mercado de ladrillos de descarbonización sin sacrificar la fiabilidad estructural. Solo unos pocos adoptantes tempranos poseen patentes, lo que sugiere flujos de ingresos por licencias a corto plazo que podrían remodelar los grupos de beneficios dentro de la industria de ladrillos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Usos Principales en Construcción Conservan la Primacía

Las aplicaciones en edificios representaron el 59,10% de la cuota del mercado de ladrillos en 2025, reflejando el papel histórico de la mampostería en muros estructurales y fachadas. Las actualizaciones de códigos que promueven envolventes herméticas y resistencia al fuego sostienen esta demanda central. Sin embargo, el tamaño del mercado de ladrillos para soluciones de caminos y pavimentación se está expandiendo a una CAGR del 3,02%, ya que los hogares invierten en mejoras al aire libre y los municipios reforman las aceras para soportar flujos peatonales más intensos.

Los fabricantes en la industria de ladrillos aprovechan las arcillas resistentes al color y las texturas de alta fricción para atender a los clientes de paisajismo que buscan variedad de diseño con bajo mantenimiento. Los ladrillos configurados con bordes entrelazados aceleran la instalación, reduciendo los costes del contratista y alineándose con los programas de renovación de ciclo rápido. Los formatos de parterre y jardín decorativo resurgen en propiedades premium donde la diferenciación estética genera mayores márgenes. Los clientes industriales prefieren ladrillos resistentes a los ácidos para revestimientos de hornos y fosas de procesamiento químico, reforzando una distribución diversa de usos finales que protege a los productores de las recesiones en un solo sector.

Por Industria de Uso Final: La Infraestructura Moldea el Perfil de Crecimiento

Los edificios residenciales mantuvieron una posición de ingresos del 54,40% en 2025, aunque el segmento no residencial lidera el crecimiento con una CAGR del 3,18% a medida que los gobiernos financian corredores de transporte y las empresas de comercio electrónico amplían los centros de distribución. El mercado de ladrillos apoya los enormes suelos de almacenes que requieren paredes duraderas y térmicamente estables para moderar los climas interiores en la tropical América del Sur. Los centros de datos clasificados como infraestructura crítica en Estados Unidos también elevan los pedidos de envolventes de ladrillo con clasificación contra incendios.

En vivienda, el aumento de las tasas hipotecarias en 2024 frenó los inicios de obras, pero las reducciones planificadas a partir de 2025 revitalizan la construcción unifamiliar, particularmente en América del Norte. Los impulsos regulatorios hacia las viviendas de cero emisiones netas incentivan los sistemas de muros que retienen el calor y reducen la energía operativa. Los revestimientos de ladrillo combinados con sistemas de acabado de aislamiento exterior satisfacen estas métricas de rendimiento mientras preservan el atractivo tradicional. Los programas de alquiler del sector público en Europa y Asia formalizan cuotas de ladrillos de bajo carbono, amortiguando las caídas del volumen residencial en otras partes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Directo por Proyectos Gana Terreno

Los distribuidores y minoristas captaron el 59,20% de los ingresos del mercado de ladrillos en 2025 gracias a las arraigadas redes de distribuidores suburbanos y la demanda de reformas de bricolaje. Sin embargo, la distribución directa basada en proyectos es el carril más rápido, expandiéndose un 3,55% anualmente a medida que los contratistas integran la adquisición con el software de programación. La importante distribuidora de techos estadounidense SRS fue adquirida por The Home Depot por 18.250 millones de USD, subrayando la consolidación que favorece las compras directas de alto volumen.

Los portales digitales como Beacon PRO+ permiten a los gestores de obra realizar pedidos repetidos y rastrear entregas, mejorando la precisión del inventario y la planificación del flujo de caja. Las herramientas de inteligencia artificial enrutan los camiones para mitigar la escasez de conductores y reducir el consumo de combustible, reduciendo aún más los costes de entrega final. Los distribuidores responden especializándose en ladrillos de color o acabado antiguo con servicios de diseño de valor añadido, protegiendo los márgenes incluso cuando los contratistas de edificios en altura evitan a los intermediarios. Los participantes del mercado esperan modelos híbridos en los que los fabricantes gestionen equipos directos de cuentas clave mientras mantienen socios distribuidores para la demanda residencial fragmentada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 47,30% de las ventas globales de 2025 y se proyecta que crecerá un 3,30% anualmente hasta 2031, impulsado por una migración urbana récord y megaproyectos de transporte. China e India encabezan el consumo de mampostería a medida que las iniciativas de vivienda del sector público convergen con la construcción de metros, aeropuertos y parques industriales. Los productores despliegan hornos de túnel con recuperación de calor residual para cumplir con los límites de emisiones provinciales y reducir la dependencia del carbón, salvaguardando la resiliencia del suministro durante los picos de demanda.

América del Norte está experimentando crecimiento en valor de mercado, impulsado por recortes de tipos de interés pendientes que están desbloqueando proyectos paralizados. La Previsión de Construcción de Consenso del AIA ve el gasto no residencial aumentando un 2,2% en 2025 y un 2,6% en 2026 tras un fuerte período 2023-2024. Los ladrillos de ceniza volante ganan terreno entre los diseñadores que persiguen puntos LEED, mientras que los paneles de ladrillo delgado aceleran las construcciones multifamiliares urbanas. El clima más frío de Canadá sostiene la demanda de unidades de arcilla de alta masa térmica en las reformas residenciales para reducir las cargas de calefacción.

Europa se queda rezagada en crecimiento pero lidera la innovación a medida que el CBAM expone las importaciones con alta intensidad de carbono y recompensa a los pioneros locales de bajo carbono. El continente importó más de 500 millones de ladrillos en 2022, generando 288.190 toneladas de CO₂, lo que suscita llamamientos a la relocalización de capacidad más ecológica. Las políticas de contratación pública de Escandinavia estipulan techos de carbono incorporado, canalizando los pedidos hacia ladrillos de silicato cálcico u hormigón sin cocer. Europa del Este desarrolla capacidad para abastecer a los mercados doméstico y alemán que enfrentan escasez de materiales.

El mercado de ladrillos de América del Sur gira en torno a los desarrollos de almacenes y logística catalizados por el comercio electrónico. Brasil acelera los parques industriales a lo largo de nuevas autopistas, aumentando la demanda de bloques de gran formato que reducen el tiempo de colocación. Los proveedores de materiales invierten en plantas locales para sortear la volatilidad cambiaria y los aranceles de importación. Oriente Medio y África, aunque más pequeños hoy en día, tienen el mayor potencial de crecimiento ya que el 70% de los edificios necesarios para 2040 aún están por construir. Kenia, Nigeria y Egipto despliegan asociaciones público-privadas para entregar viviendas asequibles, incorporando objetivos de adquisición de ladrillos en los documentos de licitación para estimular la fabricación doméstica.

Panorama Competitivo

El mercado de ladrillos exhibe una concentración altamente fragmentada a nivel global. Wienerberger AG, Acme Brick Company y Brickworks Ltd encabezan a los competidores a gran escala, aprovechando colectivamente amplias carteras y hornos de alto rendimiento. Wienerberger registró 2.213 millones de EUR en ingresos en el primer semestre de 2024, con crecimiento interanual, y amplió su plataforma de techos mediante la adquisición de Terreal[3]Heimo Scheuch, "Wienerberger con sólido desempeño en el primer semestre, bien posicionado para la recuperación del mercado," Wienerberger, wienerberger.com .

Los movimientos estratégicos se centran en la descarbonización, la automatización y el equilibrio de la cartera. Heidelberg Materials aplica IA al monitoreo de hornos en tiempo real, afirmando reducciones del uso de cemento del 20% extensibles a las unidades de mampostería. Oldcastle APG adquirió Master Block en enero de 2025 para reforzar el suministro en el Arizona de alto crecimiento. La finalización por parte de Forterra de la mayor planta de ladrillos de Europa en Desford aumenta la capacidad en el Reino Unido e incorpora líneas avanzadas de extrusión de láminas para la compatibilidad con la panelización.

Los disruptores de nicho destacan materias primas textiles recicladas o de base biológica que reducen las emisiones incorporadas mientras cumplen con los estándares de resistencia a la compresión. La propiedad de propiedad intelectual en ladrillos delgados a base de char y mortero de ceniza volante imprimible en 3D posiciona a las empresas emergentes para la concesión de licencias o empresas conjuntas con operadores establecidos que necesitan actualizaciones rápidas de ESG. Los consolidadores persiguen adquisiciones complementarias de fabricantes regionales de pavimentadores o bloques para asegurar el acceso a los canales y reducir los costes de la última milla, señalando una era de integración de la cadena de valor por delante.

Líderes de la Industria de Ladrillos

Acme Brick Company

Wienerberger AG

Brickworks

Ibstock Plc.

Triangle Brick Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2024: Oldcastle APG, una filial de CRH, ha adquirido Master Block, Inc., un fabricante de bloques de hormigón ubicado en El Mirage, Arizona, Estados Unidos. Esta adquisición refuerza las capacidades de producción de mampostería y bloques de vallas de Oldcastle en el área metropolitana de Phoenix.

- Diciembre de 2024: A partir de diciembre de 2024, Forterra ha completado su programa estratégico de inversión de capital, que incluyó el establecimiento de la mayor fábrica de ladrillos de Europa en Desford, la remodelación integral de la fábrica de Wilnecote y la implementación de una línea avanzada de extrusión de láminas de ladrillo en las instalaciones de Accrington.

Alcance del Informe Global del Mercado de Ladrillos

El ladrillo es un tipo de bloque utilizado para construir muros, pavimentos y otros elementos en obras de mampostería y construcción de edificios. El mercado de ladrillos está segmentado por tipo de ladrillo, aplicación y geografía. Por Tipo de Ladrillo, el mercado se segmenta en Arcilla, Arena-Cal, Arcilla de Ceniza Volante y Otros Tipos de Ladrillo. El mercado está segmentado por Aplicaciones: Edificios, caminos, Parterre y Otras Aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de ladrillos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de ingresos (millones de USD).

| Arcilla |

| Arena-Cal |

| Arcilla de Ceniza Volante |

| Otros Tipos de Ladrillo |

| Edificios |

| Caminos |

| Parterre |

| Otras Aplicaciones |

| Edificios Residenciales |

| Edificios No Residenciales |

| Directo (Basado en Proyectos) |

| Red de Distribuidores y Minoristas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Ladrillo | Arcilla | |

| Arena-Cal | ||

| Arcilla de Ceniza Volante | ||

| Otros Tipos de Ladrillo | ||

| Por Aplicación | Edificios | |

| Caminos | ||

| Parterre | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Edificios Residenciales | |

| Edificios No Residenciales | ||

| Por Canal de Distribución | Directo (Basado en Proyectos) | |

| Red de Distribuidores y Minoristas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ladrillos?

El mercado de ladrillos está valorado en 1,78 billones de USD en 2026 y se prevé que alcance los 2,03 billones de USD en 2031.

¿Qué región contribuye más a las ventas de ladrillos?

Asia-Pacífico lidera con el 47,30% de los ingresos globales en 2025 y registra la CAGR más rápida del 3,30% hasta 2031.

¿Por qué los ladrillos de ceniza volante están ganando popularidad?

Los ladrillos de ceniza volante utilizan residuos industriales y reducen la energía de cocción, alineándose con los códigos de construcción sostenible y ayudando a cumplir objetivos agresivos de reducción de emisiones.

¿Cómo afecta la construcción modular a la demanda de ladrillos?

La construcción modular favorece los ladrillos huecos ligeros diseñados para paneles prefabricados, apoyando una nueva demanda incluso cuando reduce los volúmenes tradicionales colocados en obra.

¿Cuál es la mayor restricción para los productores europeos de ladrillos?

La exposición al impuesto sobre el carbono derivada del Sistema de Comercio de Emisiones de la UE y el Mecanismo de Ajuste en Frontera por Carbono eleva los costes de producción, empujando a las empresas a adoptar combustibles de bajo carbono y hornos eficientes.

¿Qué canal de distribución está creciendo más rápido para los ladrillos?

La adquisición directa basada en proyectos está aumentando a una CAGR del 3,55% a medida que los contratistas consolidan pedidos y dependen de plataformas digitales de cadena de suministro para entregas puntuales.

Última actualización de la página el: