Tamaño y participación del mercado de ketchup

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

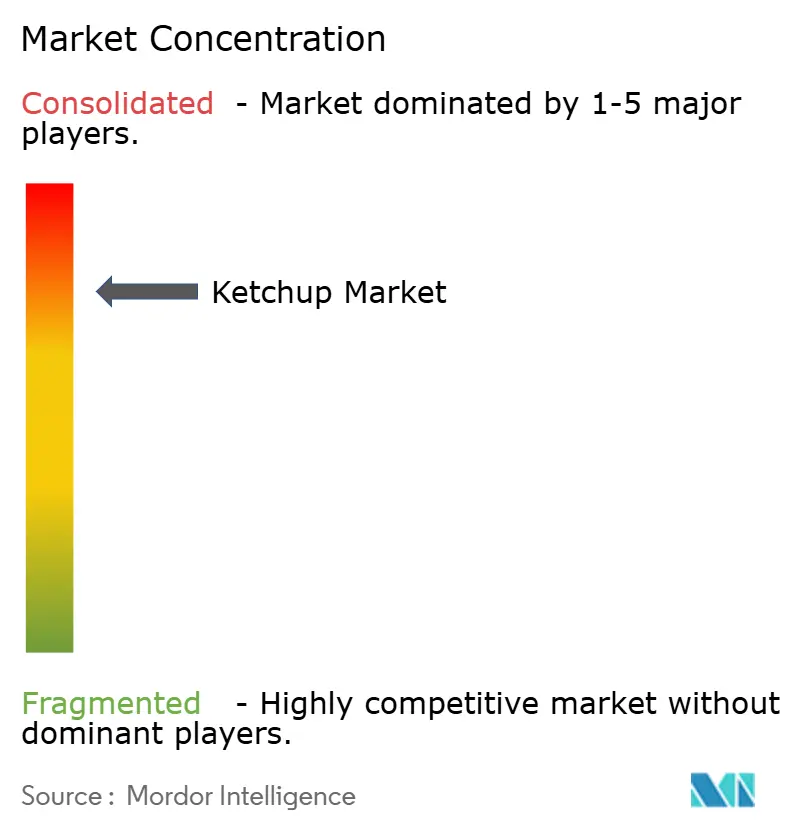

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ketchup por Mordor Intelligence

Se espera que el mercado de ketchup crezca de USD 17,88 mil millones en 2025 a USD 18,73 mil millones en 2026 y se prevé que alcance USD 23,61 mil millones en 2031 a una CAGR del 4,74% durante 2026-2031. El crecimiento del ketchup está impulsado por su arraigada presencia en la gastronomía mundial y su agilidad para adaptarse a tendencias como la conveniencia, la salud y la premiumización. Su demanda es generalizada, abarcando los acompañamientos tradicionales de comida rápida, los complementos para kits de comidas y las aplicaciones gourmet que elevan las experiencias culinarias en el hogar. Esta versatilidad garantiza su relevancia en diversas preferencias de los consumidores, prácticas culinarias y ocasiones de consumo. Las marcas refuerzan su resiliencia mediante el abastecimiento de tomate con conciencia climática, innovaciones pioneras en sabores y envases ecológicos, que se alinean con las expectativas cambiantes de los consumidores en materia de sostenibilidad, calidad y prácticas éticas. Además, el auge del comercio digital amplía el alcance, permitiendo a los productores de nicho explorar mercados y probar las preferencias de los consumidores sin la carga de cuantiosas inversiones en distribución física. Este cambio digital no solo fomenta la innovación y la competencia, sino que también permite a los actores más pequeños establecer una posición en el mercado, contribuyendo a su dinámico crecimiento.

Conclusiones clave del informe

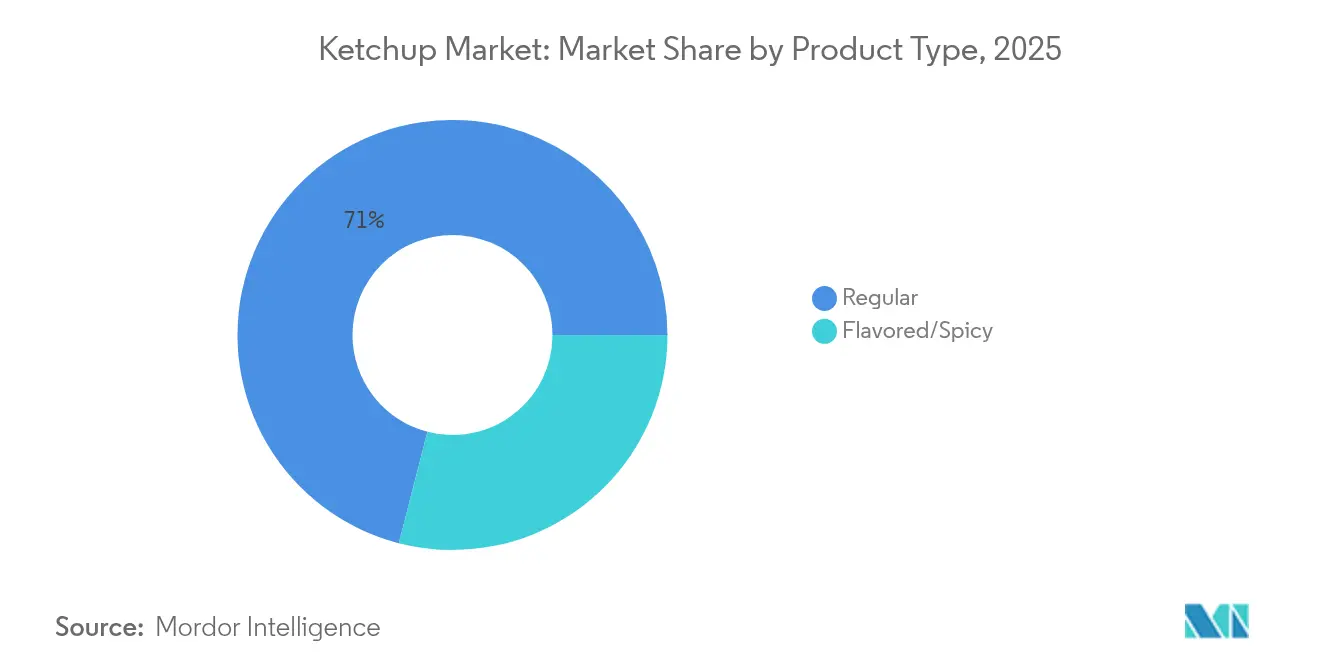

- Por tipo de producto, el ketchup regular lideró con el 70,98% de la participación del mercado de ketchup en 2025, mientras que las variantes saborizadas están en camino de alcanzar una CAGR del 5,34% entre 2026-2031.

- Por categoría, las ofertas convencionales controlaron el 82,93% del tamaño del mercado de ketchup en 2025, mientras que las líneas orgánicas están preparadas para una CAGR del 6,03% hasta 2031.

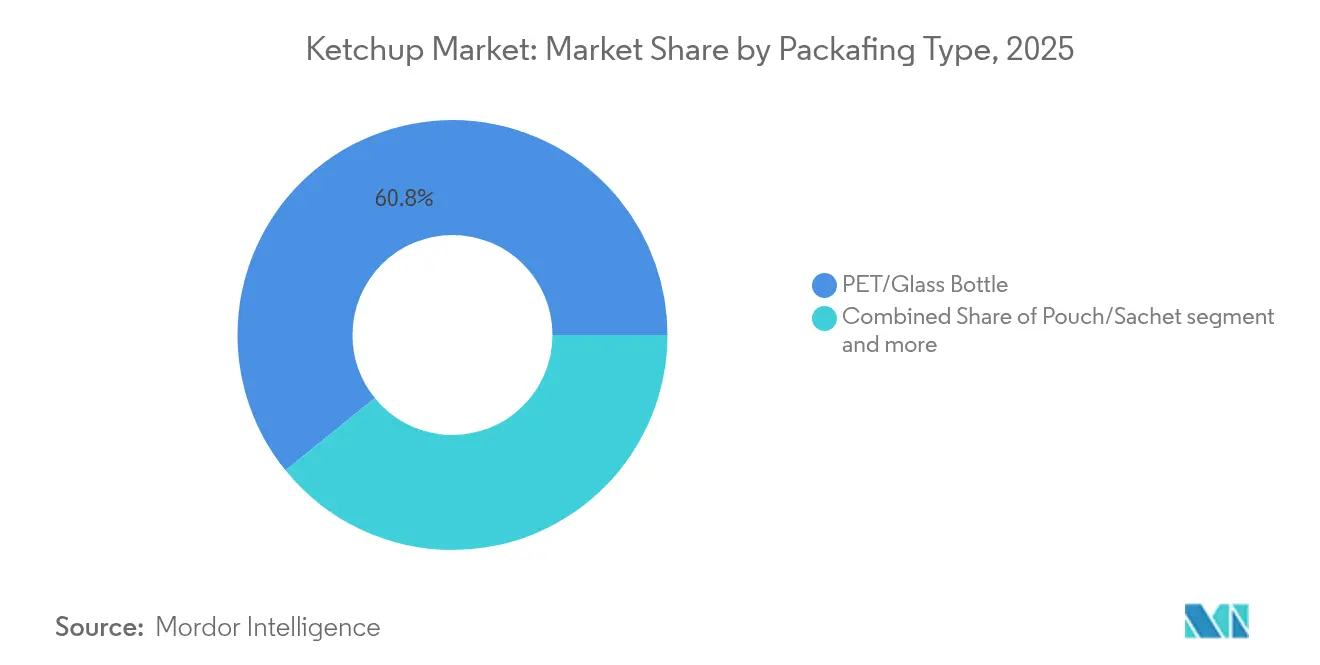

- Por envase, las botellas PET/vidrio representaron el 60,84% de la participación del mercado de ketchup en 2025; se proyecta que las bolsas y sobres crezcan a una CAGR del 5,56% hasta 2031.

- Por canal de distribución, el canal no presencial mantuvo el 62,45% del tamaño del mercado de ketchup en 2025, mientras que el canal presencial tiene previsto expandirse a una CAGR del 5,26% durante 2026-2031.

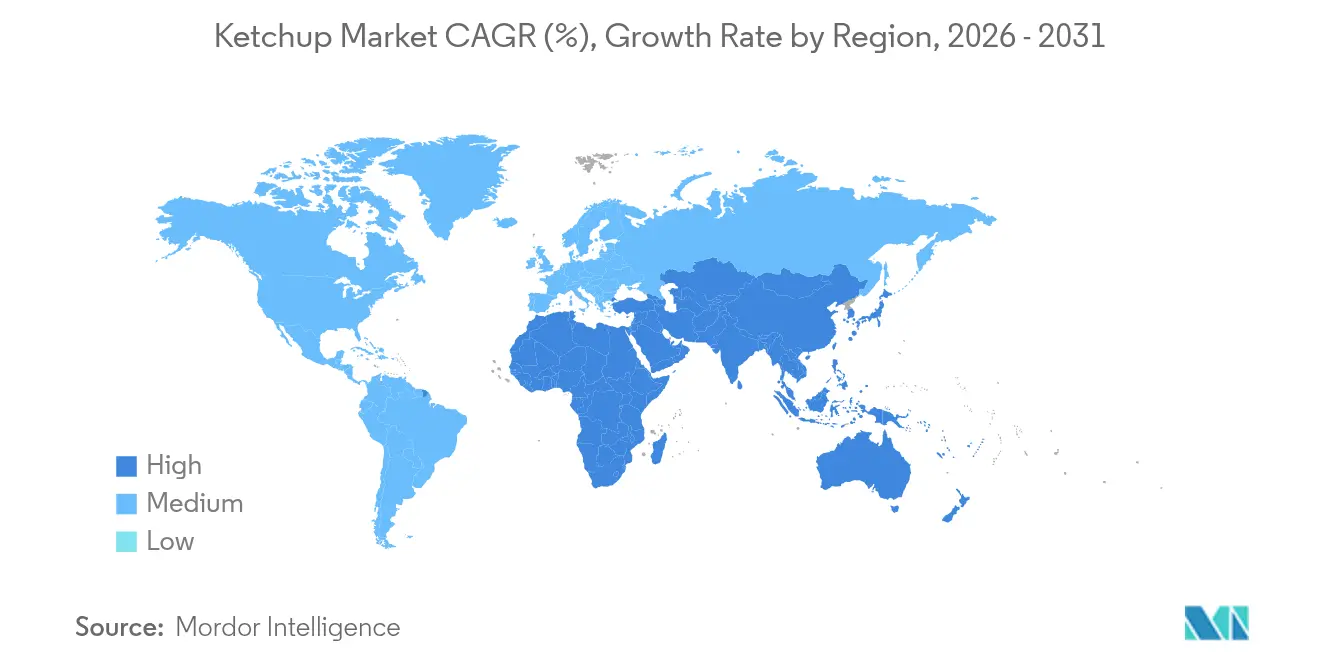

- Por región, Europa obtuvo una participación en los ingresos del 31,84% en 2025; Asia-Pacífico está preparada para registrar la CAGR más alta del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de ketchup

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge en la demanda de alimentos de conveniencia | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la comida rápida en mercados emergentes | +0.8% | Núcleo en Asia-Pacífico, con desbordamiento hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Formatos innovadores de envase y sabor | +1.1% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alcance del comercio electrónico transfronterizo | +0.6% | Global, concentrado inicialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso del abastecimiento regenerativo de tomate | +0.9% | América del Norte y la UE como principales, con expansión global | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes naturales y de etiqueta limpia | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la demanda de alimentos de conveniencia

A medida que los estilos de vida se aceleran, la dependencia de los artículos listos para comer crece, amplificando el papel del ketchup como potenciador instantáneo del sabor. Los datos del USDA revelan que a medida que comer fuera de casa se vuelve más frecuente, el uso de condimentos aumenta, lo que lleva a un aumento en los volúmenes de ketchup en porciones individuales[1]Fuente: Departamento de Agricultura de los Estados Unidos," Tendencias en el consumo de alimentos y la ingesta de nutrientes emergidas durante los últimos cuatro decenios," www.ers.usda.gov. Estos envases individuales son especialmente populares en cadenas de comida rápida, cafeterías y tiendas de conveniencia, donde el servicio rápido y la portabilidad son prioridades clave. Los envases estables en estantería y con porciones controladas están diseñados para viajeros y estudiantes que valoran la portabilidad, ofreciendo una solución conveniente para el consumo en movimiento. Gracias a su larga vida útil, el ketchup encuentra un lugar en los kits de alimentos de emergencia y en los planes de comidas institucionales, garantizando una opción de condimento confiable en diversos escenarios. Los fabricantes están experimentando con sabores, introduciendo notas ahumadas o picantes, para renovar los perfiles tradicionales manteniendo su esencia familiar. Estas innovaciones apuntan a satisfacer las preferencias cambiantes de los consumidores, manteniendo el producto relevante en un mercado competitivo. Los mandatos regulatorios sobre el etiquetado transparente empoderan a los consumidores, permitiéndoles tomar decisiones informadas incluso en el acelerado mundo de la alimentación rápida, impulsando aún más la demanda.

Expansión de la comida rápida en mercados emergentes

En Asia-Pacífico y América Latina, las redes de restaurantes de servicio rápido están expandiéndose rápidamente, lo que lleva a un aumento en el uso del ketchup. Tanto las cadenas estadounidenses como las franquicias locales están convirtiendo el ketchup en un acompañamiento estándar, introduciéndolo a nuevos grupos de consumidores y reforzando su papel en los hábitos gastronómicos modernos. A medida que las jóvenes poblaciones urbanas con ingresos disponibles crecientes adoptan los estilos gastronómicos occidentales, el ketchup se convierte en un elemento básico en sus comidas diarias, a menudo complementando artículos populares de comida rápida como hamburguesas, papas fritas y sándwiches. La localización del menú introduce variantes de ketchup regionales picantes o endulzadas, promoviendo la experimentación dentro de la categoría y atendiendo a diversas preferencias de sabor. Además, con los gobiernos respaldando las inversiones extranjeras en servicios de alimentación para impulsar el empleo y el crecimiento económico, la demanda de ketchup se mantiene sólida, apoyada por la creciente presencia de cadenas de servicios de alimentación internacionales y nacionales.

Formatos innovadores de envase y sabor

Impulsadas por el Reglamento de la UE 2025/40, las marcas están rediseñando botellas y bolsas para incorporar mayor contenido reciclado, con el objetivo de cumplir los objetivos de sostenibilidad y los requisitos normativos[2]Fuente: Departamento de Agricultura de los Estados Unidos," Unión Europea: La Unión Europea finaliza nuevas normas para la reducción de envases y residuos de envases," fas.usda.gov. Las marcas que se adaptan rápidamente destacan de forma prominente en sus etiquetas frontales la reducción de su huella de carbono, apelando eficazmente a los consumidores con conciencia ecológica que priorizan los productos respetuosos con el medio ambiente. En mercados donde prevalece la sensibilidad al precio, se están utilizando bolsas autoportantes para reducir los costos unitarios, lo que las hace ideales para pequeños envases de prueba que se ajustan a los presupuestos semanales y fomentan las pruebas de consumo. En el segmento premium, los envases de vidrio con etiquetas en relieve mantienen las percepciones de pureza del producto, resonando fuertemente con la tendencia de etiqueta limpia que enfatiza la transparencia y los ingredientes naturales. Los sabores innovadores, que van desde el chipotle hasta el albahaca, no solo aseguran espacio privilegiado en las estanterías, sino que también refuerzan los márgenes de beneficio al satisfacer los gustos y preferencias cambiantes de los consumidores. Además, la creación rápida de prototipos en cocinas piloto está acelerando el camino de la idea a la estantería, permitiendo a las empresas responder rápidamente a las tendencias de sabor pasajeras y ganar una ventaja competitiva en el mercado.

Alcance del comercio electrónico transfronterizo

Las marcas de ketchup artesanal aprovechan las plataformas de venta directa al consumidor para llegar a comunidades de expatriados y entusiastas gourmet en el extranjero, ofreciéndoles productos de nicho y alta calidad que satisfacen sus gustos específicos. Con las ventas de comestibles en línea de India esperadas para alcanzar USD 10-12 mil millones para 2025, es evidente que las plataformas digitales están jugando un papel fundamental en la mejora de la visibilidad y accesibilidad de los condimentos envasados[3]Fuente: Invest India,"Comercio minorista y comercio electrónico," www.investindia.gov.in. Los centros de cumplimiento ahora cuentan con zonas de temperatura controlada, garantizando la integridad del producto durante el transporte prolongado, lo que es crucial para mantener la calidad de los productos perecederos como el ketchup. Los influenciadores en el comercio social están poniendo el foco en el ketchup orgánico de pequeños lotes, creando conciencia e impulsando compras impulsivas a nivel internacional al mostrar atributos únicos del producto. Gracias a los esfuerzos de armonización aduanera en la ASEAN, la documentación se ha vuelto más ágil, lo que resulta en precios finales reducidos, tiempos de entrega más rápidos y un mayor alcance de audiencia para las marcas de ketchup artesanal.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rechazo a la salud por azúcar/sal | -0.9% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente rivalidad de condimentos alternativos | -0.6% | América del Norte y Europa como principales, con expansión global | Mediano plazo (2-4 años) |

| Volatilidad del rendimiento del tomate impulsada por el clima | -0.8% | Global, aguda en California y las regiones mediterráneas | Largo plazo (≥ 4 años) |

| Disponibilidad de sustitutos | -0.4% | Global, variada según las preferencias regionales de sabor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo a la salud por azúcar/sal

Las campañas de salud pública están presionando para reducir el consumo de salsas azucaradas, lo que lleva a los padres a examinar más de cerca las etiquetas del ketchup. Muchos SKU convencionales quedan fuera de la banda de declaración "saludable" de la FDA debido a los criterios de 2025 de la agencia, lo que limita las oportunidades promocionales en el envase y potencialmente impacta las decisiones de compra de los consumidores. Se espera que este cambio impulse a los fabricantes a explorar formulaciones más saludables para satisfacer las demandas regulatorias y de los consumidores en evolución. Reformular el ketchup para reducir el azúcar manteniendo el equilibrio de acidez y viscosidad aumenta los costos de investigación y desarrollo, ya que los fabricantes deben invertir en técnicas avanzadas, pruebas de ingredientes y evaluaciones sensoriales para mantener la calidad del producto. En Europa Occidental, las cadenas de comercio minorista están utilizando etiquetas nutricionales tipo semáforo, empujando los ketchups con alto contenido de azúcar a posiciones inferiores en las estanterías, lo que podría reducir su visibilidad y ventas. Esta tendencia refleja un movimiento más amplio hacia la promoción de opciones alimentarias más saludables a nivel minorista. Si bien los proveedores de casas de sabores ofrecen soluciones de fruta del monje y estevia como alternativas al azúcar, sus sabores residuales persistentes dificultan la aceptación generalizada, lo que supone un desafío para la adopción masiva y requiere mayor innovación en tecnología de edulcorantes.

Volatilidad del rendimiento del tomate impulsada por el clima

California, responsable del procesamiento de aproximadamente el 30% del volumen del mercado de tomate mundial, ahora enfrenta ventanas de cosecha más cortas debido a veranos cada vez más calurosos. Este cambio presiona la capacidad de procesamiento del estado, ya que los procesadores luchan por manejar los plazos comprimidos de cosecha y procesamiento. Además, el calor extremo no solo disminuye el contenido de licopeno, afectando la consistencia del color, sino que también eleva los costos debido a la necesidad de mezclas para mantener los estándares del producto. En respuesta a estos desafíos, las multinacionales están diversificando su abastecimiento, recurriendo a España, Turquía y granjas emergentes en el norte de África. Sin embargo, esta estrategia conlleva sus propios gastos logísticos, incluidos mayores costos de transporte y posibles retrasos en las cadenas de suministro. A medida que los fracasos de cosechas relacionados con el clima se vuelven más frecuentes, las primas de seguro se han disparado, presionando las ganancias agrícolas y amplificando la variabilidad de los costos de las materias primas. Mientras tanto, las empresas emergentes están promoviendo la agricultura en entornos controlados para tomates, que ofrece una posible solución al mitigar los riesgos relacionados con el clima y garantizar una calidad constante. Sin embargo, los altos requisitos de capital de este enfoque, incluidas las inversiones en tecnología avanzada e infraestructura, están obstaculizando la expansión rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio del regular con potencial alcista en sabores

En 2025, las ofertas de ketchup regular ostentan una participación de mercado dominante del 70,98%, lo que subraya la consistencia de las recetas mundiales y los patrones habituales de compra de los consumidores. Este condimento rojo por excelencia es sinónimo de básicos como las papas fritas, las hamburguesas y los huevos, impulsando una demanda sostenida y permitiendo una producción eficiente a gran escala. Su perfil de sabor universal y su amplio reconocimiento cultivan una base de clientes dedicada que considera el ketchup como un condimento indispensable. Las marcas líderes aprovechan las economías de escala, garantizando precios competitivos y una amplia disponibilidad. La sostenida popularidad del ketchup regular consolida su estatus como el producto principal que impulsa las ventas globales por volumen. Para los líderes del mercado, este segmento es fundamental, ya que refuerza flujos de ingresos consistentes en medio de un cambiante panorama de condimentos.

Por otro lado, las líneas de ketchup saborizado son el segmento de mayor crecimiento del mercado, con una CAGR del 5,34%. A medida que los millennials aventureros se inclinan hacia el chipotle, el curry, el sriracha y otras mezclas innovadoras de formatos occidentales con especias locales, las principales marcas de ketchup están incrementando sus inversiones en investigación y desarrollo. Su objetivo es aprovechar estos micro-segmentos de nicho sin socavar sus ventas de ketchup regular principal. A menudo debutando como ediciones limitadas, estos nuevos sabores permiten a los especialistas en marketing medir el interés de los consumidores y adaptarse rápidamente en función de los comentarios, especialmente de las encuestas en redes sociales. Los minoristas, interesados en las promociones estacionales, exhiben de forma prominente los ketchups saborizados picantes durante la temporada de parrillas para atraer a los amantes de las barbacoas. Mientras tanto, los operadores de servicios de alimentación están experimentando con sabores regionales, ajustando los menús de servicio rápido para promover pruebas que podrían llevar a una adopción masiva en el comercio minorista. Entre 2026 y 2031, se estima que el mercado de ketchup saborizado crecerá en aproximadamente USD 1,32 mil millones, impulsado por promociones cruzadas estratégicas con fabricantes de aperitivos que amplían el alcance y el compromiso del consumidor.

Por categoría: Escala convencional, aceleración orgánica

En 2025, el ketchup convencional ostenta una participación de mercado dominante del 82,93%, gracias a la producción rentable y la confianza duradera de los consumidores en su calidad y sabor. Este segmento resuena especialmente entre los consumidores sensibles al precio en los mercados emergentes, que prefieren las botellas de plástico de uso múltiple por su valor añadido. La amplia disponibilidad y el reconocimiento del ketchup convencional consolidan su estatus como el condimento doméstico preferido. Su consolidada presencia en el mercado, respaldada por las economías de escala, garantiza precios competitivos y un suministro constante en diversas regiones. La combinación de asequibilidad y confianza en este producto tradicional consolida su papel fundamental en la industria del ketchup. Además, los fabricantes están refinando continuamente los procesos de producción para mantener los márgenes de beneficio al tiempo que atienden a una amplia base de consumidores.

Por otro lado, el ketchup orgánico es el segmento de mayor crecimiento del mercado, con una CAGR del 6,03%. Este aumento está impulsado en gran medida por padres preocupados por la salud que priorizan los productos básicos libres de pesticidas para sus familias. Si bien su volumen actual es modesto, la participación del ketchup orgánico en el comercio minorista especializado está preparada para saltar al 22,60% para 2031, impulsada por un sólido crecimiento de ventas de dos dígitos. Obtener la certificación orgánica implica auditorías rigurosas, lo que permite a los cultivadores verticalmente integrados obtener precios premium por sus productos. El comercio electrónico es fundamental para amplificar la visibilidad del ketchup orgánico, navegando por los desafíos del espacio limitado en las estanterías y las elevadas tarifas en los hipermercados convencionales. Los minoristas refuerzan este segmento con promociones como las "semanas orgánicas", combinando el ketchup con otros productos orgánicos básicos como la pasta y los lácteos para mejorar las ventas generales. Las principales empresas también están introduciendo submarcas dedicadas, aprovechando el mercado orgánico mientras preservan la imagen premium de sus líneas convencionales insignia, garantizando una expansión estratégica en este lucrativo nicho.

Por envase: Las botellas perduran mientras el formato flexible gana terreno

En 2025, las botellas PET y de vidrio ostentan una participación significativa del 60,84% del mercado de ketchup. Su dominio se deriva de características como la fuerte familiaridad del consumidor, los sellos a prueba de manipulaciones y la fiable estabilidad en las mesas. Las botellas exprimibles de tamaño familiar se han convertido en elementos básicos en los canales orientados al valor, proporcionando a los hogares comodidad y facilidad. Mientras tanto, en el segmento premium, las botellas de vidrio curvadas son la opción preferida para los sets de regalo, reforzando las percepciones de calidad y lujo. Estos formatos de envase tradicionales gozan de amplia aceptación y confianza, garantizando una demanda sostenida en diversos mercados. Su robustez y atractivo estético los convierten en favoritos tanto para el uso diario como para eventos especiales. Los fabricantes están innovando dentro de estos formatos, buscando un equilibrio entre la eficiencia en costos y el deseo del consumidor de conveniencia y una apariencia premium.

Por otro lado, las bolsas y los sobres son el segmento de envase de mayor crecimiento, con una CAGR del 5,56%. Este crecimiento está impulsado por el aumento del consumo fuera del hogar y la asequibilidad en mercados emergentes como India, Indonesia y Nigeria. Los envases flexibles se están convirtiendo en la opción preferida para comedores escolares y catering de aerolíneas, donde el control de porciones y la conveniencia son primordiales. Se proyecta que el mercado de estos formatos de envase flexible se duplique para 2030, lo que indica un aumento en la adopción. Los productores están canalizando inversiones en líneas de llenado en caliente de alta velocidad adaptadas para películas laminadas. Estas innovaciones reducen el uso de materiales hasta en un 70% en comparación con el envase rígido tradicional, marcando un avance significativo hacia la sostenibilidad. Los minoristas se sienten cada vez más atraídos por las bolsas de forma cúbica eficiente, que aumentan la densidad en las estanterías y reducen los costos de flete. Además, con las presiones regulatorias en aumento, como el objetivo de la UE del 65% de contenido reciclado en plásticos para 2040, las estructuras de bolsas de material único están ganando terreno. No solo cumplen con los estándares de conformidad, sino que también promueven la sostenibilidad ambiental.

Por canal de distribución: El comercio minorista domina, los servicios de alimentación crecen

En 2025, las plataformas del canal no presencial, que van desde hipermercados y supermercados hasta tiendas de conveniencia y supermercados digitales, ostentan una participación dominante del 62,45% del mercado de ketchup. Su éxito se atribuye a los paquetes de precios promocionales, las vinculaciones con programas de fidelización y las estratégicas acciones de comercialización cruzada con aperitivos congelados, todo lo cual impulsa un mayor flujo de productos. El auge de las compras de comestibles digitales, especialmente en las megaciudades donde la entrega en el mismo día es estándar, amplifica estas ventas. Además, las promociones innovadoras basadas en códigos QR conectan a los compradores sin problemas desde los videos de recetas hasta las compras rápidas con un solo clic, reforzando tanto la conveniencia como el compromiso. La amplia disponibilidad y visibilidad del ketchup a través de estos canales consolidan el canal no presencial como el principal punto de compra para muchos consumidores. Al combinar las fortalezas del comercio minorista tradicional con el dinamismo del comercio electrónico, este segmento se establece firmemente como el líder del mercado.

Por otro lado, el segmento del canal presencial es el que experimenta el crecimiento más rápido, con una CAGR del 5,26%. Este auge está impulsado por el resurgimiento de los restaurantes, el auge de las cocinas fantasma y la renovación de las ofertas en los bufés de hoteles. Para satisfacer esta demanda, los mayoristas de servicios de alimentación están utilizando envases jumbo de bolsa en caja, que no solo reducen los tiempos de recarga sino que también minimizan el desperdicio, mejorando así la eficiencia operativa. Además, los equipos de ingeniería de menús buscan cada vez más variedades de ketchup personalizadas, ajustando los niveles de picante para alinearse con los gustos regionales y los perfiles específicos de cada cadena. Para atender las necesidades de servicios de alimentación a gran escala, los estadios y los organizadores de eventos optan por envases a granel con purga de nitrógeno, garantizando una frescura prolongada tras la apertura. La evolución de este segmento se ve amplificada aún más por la fusión de los canales presencial y no presencial, ejemplificada por las marcas de servicio rápido que venden su ketchup exclusivo en supermercados. Esta convergencia no solo subraya el valor de marca de los restaurantes, sino que también señala un notable aumento en el consumo en el hogar, mostrando una vibrante interacción entre los dos segmentos del mercado.

Análisis geográfico

En 2025, América del Norte capturó el 36,22% de los ingresos globales, respaldada por su consolidada presencia en la industria. Incluso a medida que el mercado madura y los volúmenes se moderan, América del Norte continúa siendo un referente de innovación. Las regulaciones nutricionales más estrictas de la FDA no solo han impulsado una reformulación temprana en los EE. UU., sino que también han establecido un precedente para la adopción en otros países. Ante los desafíos climáticos, California está diversificando sus cadenas de suministro, recurriendo a México y a invernaderos de entorno controlado para garantizar un flujo constante de materias primas. Las estrategias de marketing están aprovechando los sentimientos patrióticos, utilizando temas como las parrilladas del Cuatro de Julio para revivir las conexiones emocionales con el ketchup. El comercio electrónico está haciendo olas, con modelos de suscripción que permiten a las familias reponer automáticamente los productos básicos y personalizar paquetes de sabores basados en datos analíticos.

Asia-Pacífico está en una trayectoria de crecimiento, ostentando la CAGR más rápida del 7,12% hasta 2031, impulsada por los hogares urbanos que optan cada vez más por soluciones de comidas de cocción rápida. En China, las ciudades de segundo nivel están experimentando un auge en las expansiones de hipermercados, lo que lleva a una exhibición más amplia de productos de ketchup. Mientras tanto, el panorama del comercio minorista organizado de India y el auge de las compras en línea la están posicionando como un centro de demanda crucial. La diversa paleta de la región está dando lugar a variantes de ketchup con mezcla de soja y enriquecidas con chile, ampliando su atractivo más allá de los platos occidentales tradicionales. Para navegar las fluctuaciones del comercio global, los procesadores nacionales están recurriendo a la tecnología de esterilización en autoclave, asegurando que cumplan tanto con los estándares de exportación como con las demandas de costos locales.

Europa, con su rica producción de tomate y una cultura impregnada de gastronomía indulgente, es un mercado fundamental para el ketchup. Aquí, los consumidores están dispuestos a pagar un precio premium por las etiquetas que presumen de autenticidad regional, como "Elaborado con tomates de Emilia-Romaña", subrayando los vínculos del ketchup con el patrimonio culinario local. El impuesto de estantería de la Unión Europea está empujando a las marcas a repensar sus estrategias de comercialización; las innovaciones como los rieles refrigerados de alimentación por gravedad y los esquemas de depósito de tarros de vidrio reutilizables no son solo tendencias, sino herramientas para cultivar la lealtad a la marca. Con un mayor escrutinio regulatorio sobre los residuos de plástico, las marcas están pivotando rápidamente hacia los multienvases de papel, cosechando recompensas en espacio de estantería por ser las primeras en adoptarlos.

Panorama regulatorio

El ketchup está regulado por una combinación de estándares de identidad alimentaria, normas de etiquetado y políticas de embalaje y comercio que influyen en las formulaciones, las declaraciones y los costos. En Estados Unidos, los estándares de identidad de la FDA para catsup/ketchup (21 CFR 155.194) establecen la composición mínima y las convenciones de denominación, mientras que los criterios actualizados de la FDA para 2025 sobre la declaración de "saludable" en el envase endurecen los umbrales para azúcares añadidos y sodio, lo que impulsa la reformulación y la revisión de declaraciones en las principales referencias del mercado.

En el lado del suministro y el embalaje, mayo de 2026 trajo una actualización de referencia cuando el USDA AMS revisó los estándares de grado de EE. UU. para productos de tomate enlatado. La actualización modernizó la terminología de clasificación y alineó la nomenclatura al sustituir "catsup" por "ketchup" en el lenguaje de grado utilizado en el comercio y las adquisiciones institucionales. Por separado, los insumos de tomate de EE. UU. enfrentaron friccion comercial después de que el Departamento de Comercio de EE. UU. emitiera una orden de derechos antidumping sobre tomates frescos procedentes de México en julio de 2025, y la Comisión de Comercio Internacional de EE. UU. confirmó unánimemente la orden en junio de 2026, lo que aumenta la complejidad de cumplimiento y abastecimiento para los procesadores que dependen de los flujos de tomate norteamericanos.

Panorama competitivo

El mercado global de ketchup exhibe una concentración moderada, lo que indica el dominio de los actores establecidos mientras se mantienen dinámicas competitivas que evitan el control monopolístico. Sin embargo, los disruptores regionales y las marcas de distribuidor introducen una competencia activa tanto en precios como en sabores. Kraft Heinz, enaltecida por su icónica marca y su amplia capacidad de aprovisionamiento, ve su territorio erosionado por ágiles especialistas en productos orgánicos. La empresa, insinuando una posible escisión corporativa en julio de 2025, podría ver pronto a su división de ketchup emerger como una potencia independiente de condimentos, reformando sus estrategias de capital y el ritmo de investigación y desarrollo. Mientras tanto, la marca Maggi de Nestlé consolida su posición en Asia-Pacífico, adaptando recetas y fijando precios de los sobres para ajustarse a los presupuestos de una sola comida.

En los supermercados europeos, las marcas de distribuidor están en auge, aprovechando sólidas cadenas de suministro y un enfoque centrado en el valor, particularmente durante los períodos inflacionarios. Los minoristas firman acuerdos de fabricación plurianuales, asegurando compromisos de volumen y realizando ligeros ajustes en las recetas para evitar comparaciones directas con las marcas. O-I, un proveedor de tarros de vidrio, se asocia con nuevas empresas de ketchup de alta gama, lanzando diseños en relieve de edición limitada perfectos para regalo. La sostenibilidad ocupa un lugar central: Hunt's pilota una estación de recarga en los puntos de venta al por mayor masivo de los EE. UU., con el objetivo de reducir los residuos de envases.

Las fusiones y adquisiciones están en plena efervescencia. La adquisición de GD Foods por parte de Adani Wilmar no solo refuerza su presencia en el mercado de ketchup de India, sino que también estrecha los lazos con los productores locales de tomate. Agro Tech Foods, en su adquisición de Del Monte Foods Pvt Ltd, obtiene acceso a la manufactura establecida en Tamil Nadu, acelerando los lanzamientos al mercado. Los gigantes multinacionales tienen en la mira las marcas de mayonesa a base de plantas, buscando combinarlas con ketchup para atractivas promociones combinadas, con el objetivo de diversificar las opciones de condimentos en el hogar. La narrativa de salud se intensifica a medida que estallan disputas de propiedad intelectual sobre afirmaciones como "rico en antioxidantes de licopeno".

Líderes de la industria del ketchup

Conagra Brands, Inc.

The Kraft Heinz Company

Unilever PLC

Nestlé S.A.

Del Monte Foods Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la fabricación y las nuevas capacidades regionales están generando espacio para ciclos de innovación más rápidos, reducción de costos y seguridad de suministro en una categoría expuesta a la volatilidad del rendimiento del tomate y a las fluctuaciones de la demanda de servicios de alimentación. El programa multianual de Kraft Heinz, de mayo de 2025, de 3.000 millones de USD para modernizar 30 plantas en EE. UU., junto con su inversión de marzo de 2026 de 250 millones de CAD para modernizar la fábrica de Mont Royal en Montreal, subraya el enfoque continuo en el rendimiento, la eficiencia y la producción localizada tanto para productos básicos de venta al público como para formatos de envase de servicios de alimentación. En Europa, la finalización por parte de la compañía de una expansión de 70 millones de euros en Alfaro, España, que elevó la producción en un 50%, refuerza a Iberia como un centro de producción capaz de abastecer a múltiples mercados.

El embalaje impulsado por la sostenibilidad y la reformulación de etiqueta limpia son también frentes de acción, en particular donde los requisitos de los minoristas y el escrutinio de los consumidores sobre el azúcar, la sal y los plásticos se están intensificando. El lanzamiento en noviembre de 2025 por parte de The Fremont Company de una solución de embalaje de ketchup totalmente reciclable para clientes de marca privada muestra cómo se están utilizando la ciencia de materiales y el diseño de válvulas/botellas para cumplir con los objetivos de reciclabilidad mientras se protege la calidad del producto. En cuanto a la formulación, la investigación publicada en febrero de 2026 sobre el mucílago de Basella alba como ingrediente funcional para la textura y estabilidad del ketchup señala alternativas de origen vegetal que pueden reducir la dependencia de los hidrocoloides convencionales, respaldando el posicionamiento de etiqueta limpia en líneas premium y orgánicas a medida que la señalización nutricional en el frente del envase reformula la estrategia de estantería.

Desarrollos recientes del sector

- Julio de 2026: The Kraft Heinz Company presentó Heinz Penalty Packets, una gama de edición limitada de sobres de ketchup y mostaza de tamaño extragrande con estilo inspirado en las tarjetas de penalización deportivas, vendidos a través de un micrositio dedicado y de Walmart.com. El lanzamiento incorpora señales de consumo de porción individual y fuera del hogar al comercio digital convencional, extendiendo el papel de los formatos de porción más allá de los canales tradicionales de QSR.

- Abril de 2026: The Kraft Heinz Company lanzó Heinz Tomato Ketchup Zero Added Sugar and Salt, desarrollado en su Global Innovation Centre en los Países Bajos y formulado con un 35% más de tomate que la receta clásica. El producto respalda un posicionamiento más saludable en una categoría que enfrenta escrutinio por el azúcar y el sodio, mientras muestra cómo el aumento de solidos de tomate puede preservar el sabor junto con los objetivos nutricionales.

- Noviembre de 2024: Unilever completó una inversión de 40 millones de GBP en su fábrica de alimentos de Burton, Reino Unido, duplicando la producción de condimentos y estableciendo un centro especializado para Hellmann's y otros condimentos. La capacidad y la especialización del sitio están destinadas a respaldar respuestas más rápidas a los cambios en la demanda minorista y de servicios de alimentación en Europa, donde la marca privada y las promociones basadas en el valor presionan a las marcas establecidas para mantener un suministro confiable y costos controlados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del ketchup vendido para consumo doméstico y uso en servicios de alimentación, incluyendo ofertas regulares y saborizadas, medido en el punto en el que el ketchup se vende a través de canales minoristas o de consumo en establecimientos.

Exclusiones del alcance: excluimos las salsas y condimentos más amplios que no son ketchup, y también excluimos el valor de los alimentos preparados en etapas posteriores donde el ketchup es solo un ingrediente menor.

Descripción general de la segmentación

- Por tipo de producto

- Ketchup regular

- Saborizado

- Por categoría

- Convencional

- Orgánico

- Por envase

- Botella PET/Vidrio

- Bolsa y sobre

- Otros

- Por canal de distribución

- Canal presencial

- Canal no presencial

- Supermercados/Hipermercados

- Tiendas de conveniencia

- Tiendas minoristas en línea

- Otros canales de distribución

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Sudáfrica

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites externos de la demanda y para mantener los supuestos ligados a señales observables. Revisamos información pública como el USDA y otras estadísticas agrícolas nacionales, datos de la FAO sobre cultivos y balance alimentario, flujos comerciales de UN Comtrade para pasta de tomate e insumos relacionados, y normas y guías de etiquetado publicadas por reguladores como la FDA de EE. UU. Cuando el tema pasó de los ingredientes al consumo, nos apoyamos en fuentes como notas públicas de categoría al estilo Euromonitor de asociaciones, artículos de ciencia alimentaria revisados por pares sobre tendencias de formulación, y coberturas de prensa de buena reputación sobre cambios en precios y embalaje.

Los informes de empresas y las presentaciones a inversores se utilizaron para entender la combinación de productos, la exposición por canal y cómo evolucionaban los precios a lo largo del tiempo, lo que luego ayudó a estructurar el modelo. En algunos casos, se hizo referencia a suscripciones de pago para datos financieros e inteligencia de empresas, seguimiento de actividad de patentes y verificaciones de importación y exportación a nivel de envío, principalmente para validar tendencias direccionales en lugar de sumar totales directamente. Las fuentes documentales aquí listadas son solo ilustrativas, y también se consultaron muchas otras fuentes públicas y de suscripción para recopilar, validar y aclarar los hallazgos.

Entrevistas y encuestas primarias

El trabajo primario se centró en fabricantes de ketchup, participantes de ingredientes y embalaje, y partes interesadas del lado del canal en el comercio minorista y de servicios de alimentación, de modo que los supuestos pudieran corregirse donde los datos públicos eran demasiado amplios. Las entrevistas y encuestas se utilizaron para verificar la coherencia del movimiento del precio de venta promedio, la división entre consumo en establecimiento y fuera de este, y cómo los formatos de bolsa o sobre estaban cambiando la economía unitaria por región. Luego se realizaron seguimientos cuando las cifras no cuadraban.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 18% | APAC: 42% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Jugadores más pequeños: 19% | Gerentes: 47% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de la demanda de arriba hacia abajo que conecta el consumo de ketchup con la actividad medible por canal y la penetración de categoría por región, y luego se ajustó utilizando las realidades del producto y el embalaje. Cuando la lógica necesitaba hacerse práctica, se utilizaron aproximaciones de abajo hacia arriba como verificaciones, incluidos puntos de precio muestreados por tipo de envase (botella frente a bolsa o sobre), márgenes de canal, y comentarios de proveedores y minoristas sobre el movimiento de volumen.

Los insumos se seleccionaron porque se pueden rastrear y explicar en una llamada con el cliente. El modelo utilizó indicadores como señales de disponibilidad de abastecimiento de pasta de tomate y tomate, movimiento de la participación entre venta al público y consumo en establecimiento, la adopción de bolsas o sobres como impulsor de valor y volumen, la migración de nivel de precio en periodos inflacionarios, y las tendencias regionales de frecuencia de comer fuera de casa que influyen en el uso de ketchup. Las previsiones se construyeron mediante análisis de escenarios respaldado por un suavizado simple de series de tiempo en variables clave, y luego se ajustaron tras la retroalimentación de expertos sobre la normalización esperada de precios y canales. Cuando las visiones de abajo hacia arriba estaban incompletas, las brechas se manejaron escalando desde divisiones regionales conocidas y combinaciones de embalaje, seguido de verificaciones frente a la dirección de comercio y precios de insumos.

Validación de datos y ciclo de actualización

La validación se realizó mediante controles de varianza repetidos entre señales independientes, de modo que un resultado inusual pudiera rastrearse hasta un supuesto específico y corregirse. Comparamos los totales regionales con las participaciones de canal, la dirección del comercio y el movimiento de precios, y luego las excepciones se revisaron en una segunda pasada antes de la aprobación final. Cuando persistía una discrepancia, los supuestos relacionados se volvieron a probar mediante llamadas de seguimiento y una nueva revisión de las actualizaciones públicas recientes.

El informe se actualiza en un ciclo anual, y se realizan revisiones intermedias cuando eventos importantes cambian materialmente los precios, la disponibilidad de materias primas o el comportamiento del canal. Antes de la entrega, las cifras se vuelven a verificar con las publicaciones más recientes disponibles para que los clientes reciban una visión actualizada en lugar de una instantánea anterior.

Tamaño del mercado de ketchup de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado de ketchup no siempre coinciden, incluso cuando el tema suena idéntico, porque el alcance de producto incluido y el punto de fijación de precios en la cadena de valor pueden cambiar discretamente entre estudios. Las diferencias también aparecen cuando una estimación se apoya más en una vista de un solo canal, o cuando se llevan adelante supuestos de precios más antiguos sin volver a verificarlos.

Los principales impulsores de la brecha en ketchup suelen provenir de si solo se cuenta el ketchup de tomate o si se incluyen productos adyacentes, y de si el servicio de alimentación se valora usando precios equivalentes al consumidor. El momento de la moneda y el manejo de la inflación también importan, ya que los formatos de embalaje (como botellas frente a bolsas o sobres) pueden cambiar el precio promedio por unidad vendida, y entonces los totales se mueven rápidamente. Tratar por separado el consumo fuera de establecimiento y en establecimiento, y actualizar las participaciones de canal con validación por entrevistas, explica gran parte de la dispersión observada entre las cifras publicadas, una elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,88 mil millones de USD (2025) | |

| Consultoría Global A | 25,92 mil millones de USD (2025) | Utiliza un alcance más amplio y supuestos de captura de valor más altos, con el servicio de alimentación a menudo valorado más cerca del precio minorista equivalente al consumidor y una expansión de precios más rápida a lo largo de la ventana de previsión. |

| Editorial del Sector B | 18,40 mil millones de USD (2025) | Utiliza una configuración de crecimiento y progresión de precios más lenta, y los supuestos de combinación de canal parecen más conservadores, lo que puede subestimar el valor cuando se expanden los formatos de bolsa y premium. |

Al observar las tres cifras, la dispersión se explica principalmente por el control del alcance y por cómo se traducen los precios entre el comercio minorista y el servicio de alimentación. Al vincular los supuestos con las divisiones de canal, la combinación de embalaje y las señales de precios observables, la estimación se mantiene más fácil de reproducir y de actualizar cuando cambian las condiciones del mercado.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ketchup en 2026?

El tamaño del mercado de ketchup es de USD 18,73 mil millones en 2026 y se proyecta que alcance USD 23,61 mil millones en 2031.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,12%, impulsada por la expansión de los restaurantes de servicio rápido y el aumento de los ingresos de la clase media.

¿Qué formato de envase gana popularidad?

Las bolsas y sobres flexibles registran una CAGR del 5,56% gracias a las ventajas de conveniencia y costo en las economías emergentes.

¿Cómo afectan las nuevas directrices de la FDA al ketchup?

Los criterios "saludables" de la FDA de 2025 limitan los azúcares añadidos y el sodio, impulsando la reformulación y etiquetas más limpias entre las marcas líderes.

¿Qué región tiene la mayor participación en el mercado de ketchup?

En 2026, América del Norte representa la mayor participación de mercado en el mercado de ketchup.

¿Qué está impulsando la demanda de ketchup orgánico?

Las preocupaciones de salud y sostenibilidad impulsan el ketchup orgánico a una CAGR del 6,03%, aunque parte de una base más pequeña.

Última actualización de la página el: