Tamaño y Participación del Mercado de Gabinetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

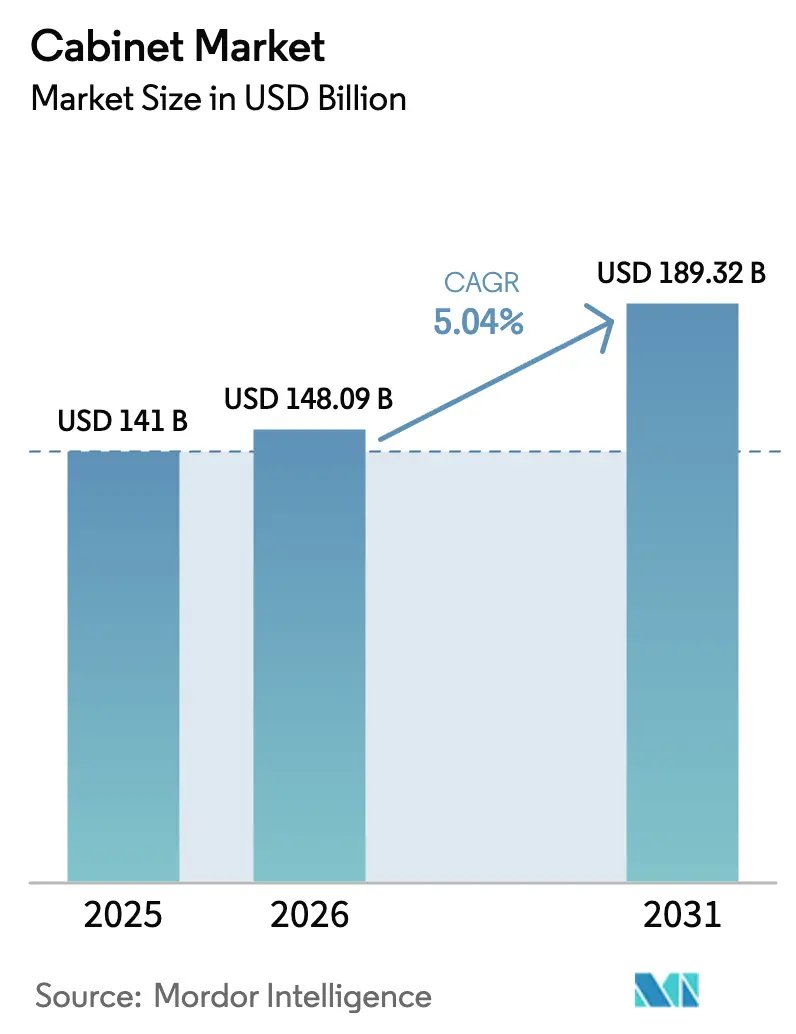

| Tamaño del Mercado (2026) | 148.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 189.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gabinetes por Mordor Intelligence

Se espera que el tamaño del mercado de gabinetes crezca de USD 141 mil millones en 2025 a USD 148,09 mil millones en 2026 y se prevé que alcance USD 189,32 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031. El mercado de gabinetes incluye gabinetes de cocina, tocadores de baño y otros sistemas de almacenamiento para entornos residenciales y comerciales, con un crecimiento respaldado por cambios en la combinación de productos, realineación de canales e influencias regulatorias y de diseño que moldean el comportamiento de compra y el posicionamiento competitivo. La demanda está siendo impulsada por la actividad de remodelación, la adopción de diseños modulares y sin marco en espacios urbanos reducidos, y una creciente participación de los recorridos de descubrimiento y compra en línea que están reformando la curva de costo de servicio para fabricantes y minoristas. Los efectos de la combinación de productos son visibles en el crecimiento más rápido de las líneas listas para armar, la dominancia sostenida de los materiales de madera junto con una recuperación en las instalaciones exteriores de base metálica, y el giro continuo de los compradores comerciales hacia soluciones estandarizadas y duraderas que acortan los ciclos de instalación. Las cadenas de suministro globales siguen siendo sensibles a los aranceles, las fluctuaciones en los costos de insumos y los requisitos de certificación, que en conjunto orientan el mercado de gabinetes hacia materiales conformes, procesos energéticamente eficientes y documentación verificable de la cadena de custodia para los insumos de madera.

Conclusiones Clave del Informe

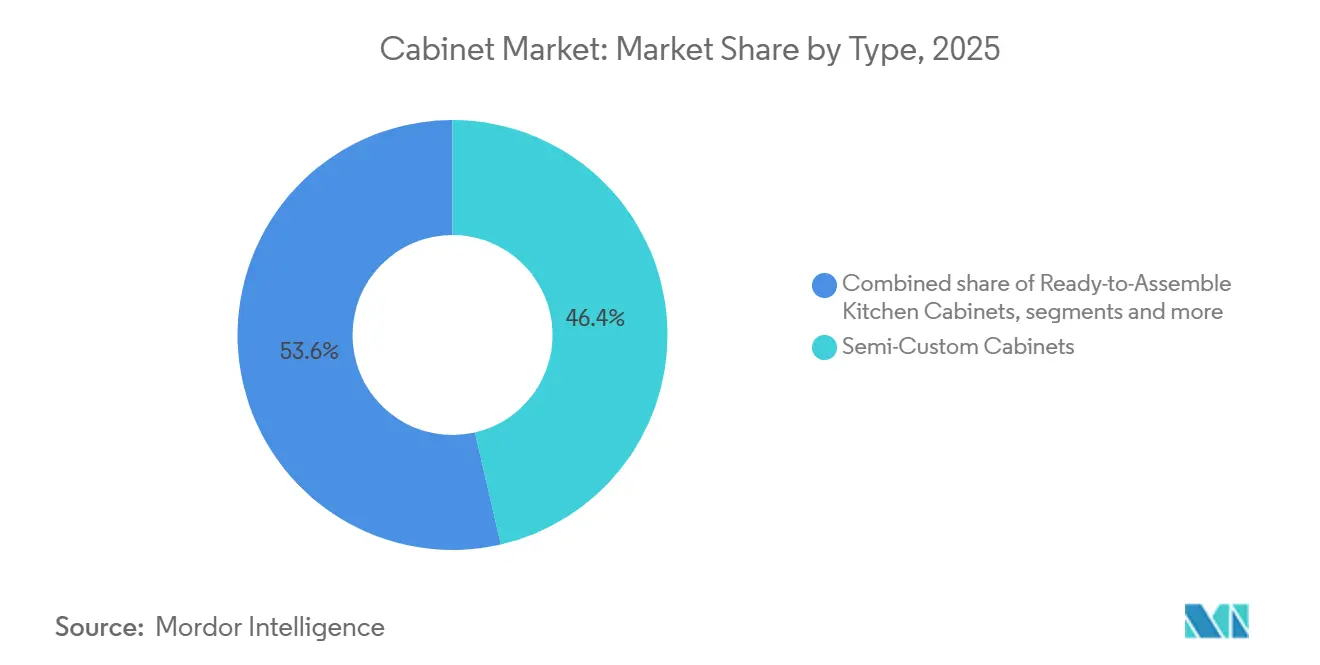

- Por tipo, las configuraciones semipersonalizadas lideraron con una participación de mercado del 46,39% en 2025, la mayor participación del mercado de gabinetes entre los tipos de productos. Se proyecta que el tamaño del mercado de gabinetes para las configuraciones listas para armar se expanda a una CAGR del 7,26% hasta 2031.

- Por aplicación, los gabinetes de cocina representaron una participación del 69,39% en 2025, la mayor participación del mercado de gabinetes por aplicación. Se prevé que el tamaño del mercado de gabinetes para gabinetes de baño crezca a una CAGR del 7,87% hasta 2031.

- Por material, la madera mantuvo una participación del 71,84% en 2025, la participación líder del mercado de gabinetes por material. Se proyecta que el tamaño del mercado de gabinetes para gabinetes metálicos crezca a una CAGR del 6,37% hasta 2031.

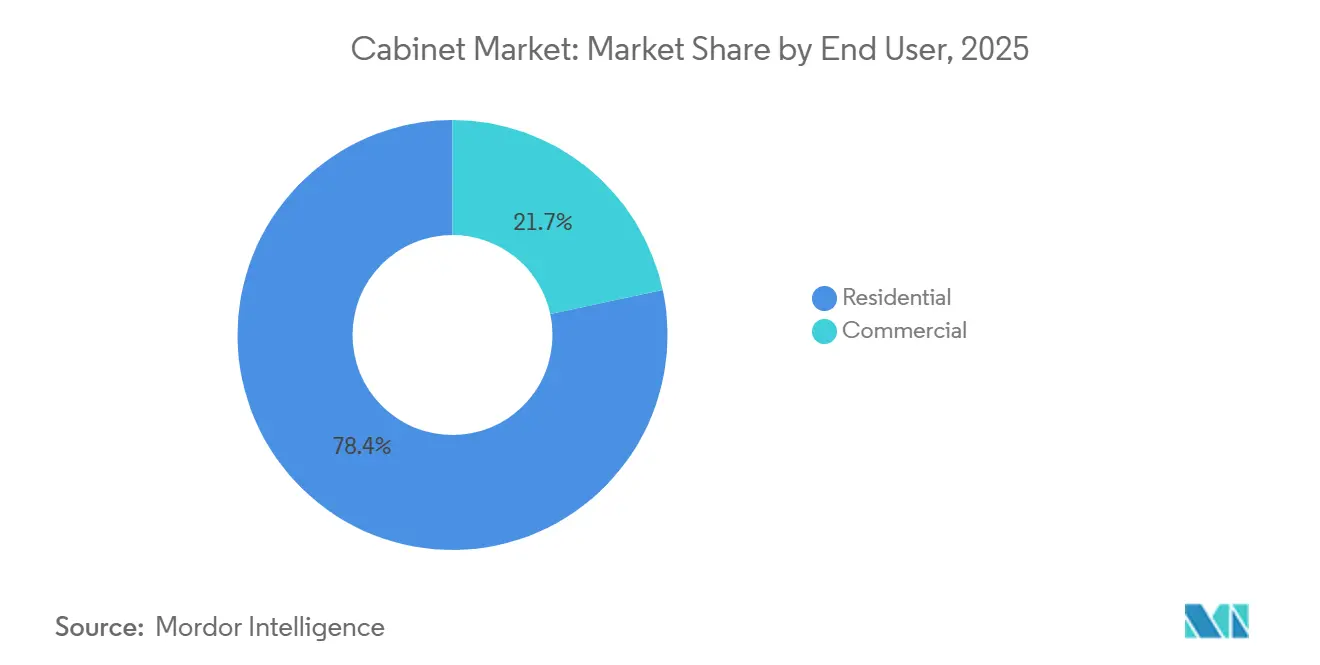

- Por usuario final, el sector residencial representó una participación del 78,35% en 2025, la mayor participación del mercado de gabinetes por usuario final. Se espera que el tamaño del mercado de gabinetes para proyectos comerciales crezca a una CAGR del 8,24% hasta 2031.

- Por canal de distribución, el canal fuera de línea mantuvo una participación del 66,36% en 2025, la mayor participación del mercado de gabinetes por canal. Se proyecta que el tamaño del mercado de gabinetes para los canales en línea crezca a una CAGR del 9,39% hasta 2031.

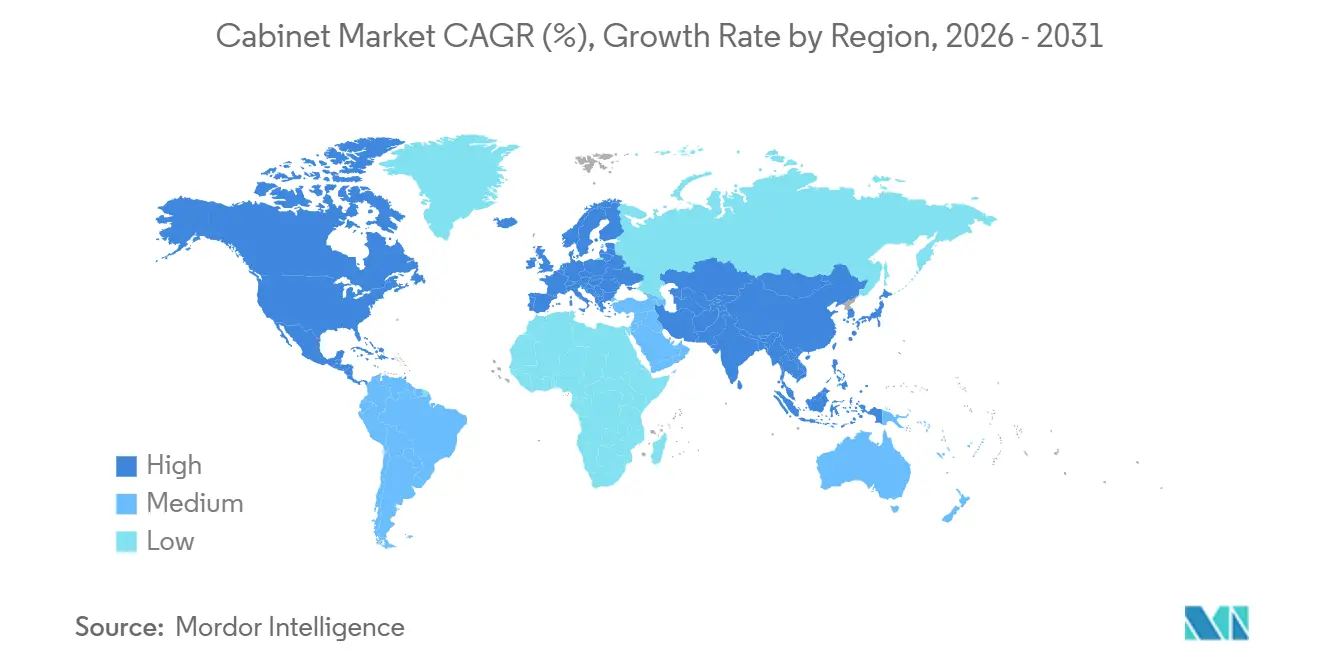

- Por geografía, América del Norte lideró con una participación del 38,39% en 2025, la mayor participación del mercado de gabinetes por región. Se prevé que el tamaño del mercado de gabinetes para Asia-Pacífico se expanda a una CAGR del 8,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gabinetes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Amplio cambio hacia diseños de cocina sin marco y modulares | +1.3% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Auge de la construcción multifamiliar y repunte de la renovación que favorece las líneas de stock y listas para armar | +1.0% | América del Norte, Europa, Asia-Pacífico Urbano | Corto plazo (≤2 años) |

| Aceleración del crecimiento del comercio electrónico en mobiliario de cocina y baño | +0.8% | América del Norte, Europa Occidental, Global | Mediano plazo (2 a 4 años) |

| Mejoras en espacios al aire libre y hospitalidad que impulsan la carpintería resistente a la intemperie | +0.6% | América del Norte, Europa, Asia-Pacífico/Oriente Medio y África de Resorts | Mediano plazo (2 a 4 años) |

| Impulso impulsado por políticas hacia madera certificada e insumos reciclados | +0.4% | Europa, América del Norte, Asia-Pacífico Urbano | Largo plazo (≥4 años) |

| Surgimiento de soluciones de gabinetes inteligentes habilitados por IoT | +0.7% | China, América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Amplio cambio hacia diseños de cocina sin marco y modulares

Los gabinetes sin marco, que presentan una construcción de acceso completo, están ganando participación de mercado al eliminar el marco frontal. Este diseño permite cajones más anchos, frentes de superposición completa y mayor rendimiento interior, ofreciendo ganancias de almacenamiento de casi dos dígitos dentro del mismo espacio. El mercado de gabinetes ha ampliado las opciones sin marco, centrándose en apartamentos urbanos y hogares más pequeños donde la optimización del espacio y la estética minimalista son clave. La influencia del diseño europeo sigue siendo fuerte, con herramientas de planificación modular que permiten a los propietarios e instaladores configurar configuraciones sin marco con accesorios de almacenamiento integrados. Los minoristas globales están escalando los formatos de planificación y pedido para cocinas y almacenamiento de baños, agilizando las decisiones mediante visualización, diseño digital y surtidos seleccionados. Los minoristas de gran formato están abriendo nuevos puntos de planificación y pedido, mejorando la conciencia y el acceso a las configuraciones sin marco y modulares.

Auge de la construcción multifamiliar y repunte de la renovación que favorece las líneas de stock y listas para armar

El mercado de gabinetes se está beneficiando de la resistente actividad de renovación y las canalizaciones de construcción multifamiliar que favorecen las especificaciones estandarizadas y repetibles adecuadas para los formatos de stock y listos para armar. Los ciclos de reemplazo de gabinetes generalmente oscilan entre 15 y 20 años, lo que mantiene un ritmo constante de demanda en los canales de reparación y remodelación y respalda las actualizaciones de productos que enfatizan la función, el almacenamiento y las mejoras del flujo de trabajo en cocinas y baños. Las líneas listas para armar que cumplen con presupuestos más ajustados y ventanas de instalación más rápidas continúan escalando, ayudadas por el creciente descubrimiento digital y los configuradores que simplifican el diseño y los pedidos a través de opciones guiadas y visualización. La actividad de remodelación en América del Norte se mantuvo favorable de cara a 2026, con proyectos liderados por profesionales estabilizándose incluso cuando los propietarios recalibran los presupuestos para gabinetes, superficies y accesorios[1]NAHB.ORG El Mercado de Vivienda Multifamiliar Disminuirá en 2024 mientras el Mercado de Remodelación se Mantendrá Estable | NAHB. El cambio en la combinación hacia configuraciones de stock y listas para armar se ve reforzado por la velocidad de entrega, la simplicidad de instalación y la amplia disponibilidad en centros de mejoras del hogar, redes de distribuidores y sitios web directos al consumidor que en conjunto amplían el alcance hacia segmentos sensibles al precio.

Aceleración del crecimiento del comercio electrónico en mobiliario de cocina y baño

La penetración del comercio electrónico se acelera en las categorías de muebles de baño y cocina a nivel mundial, complementando los canales tradicionales según lo observado por la Asociación Nacional de Cocinas y Baños en informes de perspectivas del sector[2]Marcas Registradas de la NKBA https://kb.nkba.org/research/2025-kitchen-bath-market-outlook-july-update/. Las plataformas digitales mejoran la accesibilidad de los productos de gabinetes, con segmentos minoristas de América del Norte que reportan un crecimiento conservador vinculado a las tendencias en línea. El abastecimiento transfronterizo europeo apoya la distribución de gabinetes de baño. Los mercados de Asia-Pacífico lideran en volumen para el comercio electrónico de muebles para el hogar. Los conocimientos de las asociaciones señalan que la transparencia de precios influye en las ventas de gabinetes a través de modelos híbridos. El crecimiento de la infraestructura digital en Oriente Medio ayuda a la penetración en áreas emergentes. Los miembros de la Asociación de Fabricantes de Gabinetes de Cocina destacan el comercio electrónico complementario en medio de la dependencia de las salas de exposición.

Mejoras en espacios al aire libre y hospitalidad que impulsan la carpintería resistente a la intemperie

Las tendencias de hospitalidad y espacios al aire libre elevan la demanda de gabinetes exteriores resistentes a la intemperie a nivel mundial, respaldadas por el sostenido crecimiento del turismo con llegadas internacionales que aumentaron un 5% en los primeros nueve meses de 2025 según datos de la Organización Mundial del Turismo. Más de 1.100 millones de turistas viajaron internacionalmente hasta septiembre de 2025, impulsando mejoras en complejos turísticos y locales que requieren carpintería duradera[3]Organización Mundial del Turismo Turistas Internacionales https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025. Los desarrollos costeros de América del Norte priorizan materiales resistentes para espacios exteriores. Las expansiones de hospitalidad en Oriente Medio se centran en integraciones de lujo resistentes a la intemperie. El ecoturismo europeo incorpora gabinetes exteriores sostenibles. Las regiones costeras de Asia-Pacífico enfatizan unidades modulares y duraderas. El barómetro de la Organización Mundial del Turismo indica una demanda resiliente que impulsa las aplicaciones comerciales de gabinetes exteriores en todos los climas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en los costos de madera y paneles que comprimen los márgenes de los productores | −0.9% | Global, mayor exposición en América del Norte | Corto plazo (≤2 años) |

| Brecha persistente de mano de obra calificada en carpintería que alarga los plazos de entrega | −0.6% | América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Aranceles y resoluciones antidumping que desestabilizan las cadenas de suministro de productos listos para armar | −0.4% | América del Norte, Europa, centros de fabricación asiáticos | Mediano plazo (2 a 4 años) |

| Altas tasas hipotecarias que frenan el gasto en renovación de los propietarios | −0.3% | América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los costos de madera y paneles que comprimen los márgenes de los productores

La volatilidad de los precios de los insumos ha pesado sobre el mercado de gabinetes porque la madera y los paneles representan una parte significativa de las estructuras de costos de los productos terminados, lo que comprime los márgenes o fuerza ajustes de precios de transferencia que pueden frenar la demanda. Los índices de precios de la madera de encofrado de los Estados Unidos registraron descensos mes a mes a finales de 2025, aunque se mantuvieron más altos que el año anterior, lo que ilustra la incertidumbre que los equipos de adquisiciones deben gestionar a lo largo de los trimestres. Los aranceles sobre la madera blanda canadiense aumentaron durante 2025 y, combinados con las tasas antidumping, elevaron la carga transfronteriza efectiva sobre los insumos clave de madera que fluyen hacia muchos componentes de gabinetes enviados a las plantas de los Estados Unidos. En paralelo, los productores de gabinetes citaron presiones en los costos de resinas y adhesivos para sustratos de tablero de partículas y MDF, y redujeron las ventanas de fijación de precios en las ofertas para limitar la exposición a las rápidas fluctuaciones en los precios de los insumos y los recargos. En este entorno, el mercado de gabinetes está enfatizando alternativas de diseño orientadas al valor, la optimización de la combinación de productos y la disciplina de inventario, al tiempo que refuerza el cumplimiento de los límites de emisiones de CARB y TSCA Título VI para madera compuesta, que siguen siendo requisitos de acceso al mercado no negociables.

Brecha persistente de mano de obra calificada en carpintería que alarga los plazos de entrega

La escasez de mano de obra calificada en carpintería, ebanistería e instalación continúa extendiendo los plazos de entrega para proyectos premium y personalizados, lo que lleva a algunos compradores hacia opciones semipersonalizadas y de stock que pueden entregarse más rápidamente. En 2025, la mayoría de las empresas de cocinas y baños reportaron escasez de mano de obra de moderada a severa, lo que refleja desafíos de contratación que influyen directamente en la programación, el rendimiento y la satisfacción del cliente. El mercado de gabinetes está respondiendo con inversiones en capacitación, flujos de trabajo de diseño digital y automatización de fábricas para reducir los cuellos de botella, estabilizar la calidad y mejorar la consistencia de la instalación en el lugar de trabajo. Las empresas de todo el ecosistema de productos de construcción han destacado la necesidad de ampliar los programas de aprendizaje y los esfuerzos de retención para incorporar nuevos talentos a los oficios, lo que sigue siendo crítico a medida que los trabajadores experimentados se jubilan. A corto plazo, los elevados requisitos salariales para los instaladores experimentados y los extensos retrasos en los talleres personalizados continúan reforzando la demanda de ofertas modulares bien especificadas que puedan instalarse eficientemente por equipos más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Configuraciones Listas para Armar Lideran el Crecimiento a Pesar de la Dominancia de los Semipersonalizados

Los gabinetes semipersonalizados dominan el mercado con una participación del 46,39% en 2025, ofreciendo un equilibrio entre personalización y eficiencia de costos que se adapta a los presupuestos de remodelación y los estándares de los constructores. Su variedad en estilos de puertas, acabados y opciones de almacenamiento atrae a profesionales del diseño e instaladores, equilibrando la estética con la disponibilidad. Los gabinetes personalizados siguen siendo un nicho para proyectos premium a pesar de los desafíos de mano de obra y plazos de entrega, mientras que los gabinetes de stock respaldan programas de constructores a gran escala centrados en la velocidad y la uniformidad. La modularidad está ganando terreno en los segmentos semipersonalizados y personalizados a medida que los fabricantes agilizan las plataformas para mejorar la escalabilidad, la intercambiabilidad y la eficiencia de costos. Se espera que los gabinetes semipersonalizados mantengan su liderazgo, mientras que los gabinetes listos para armar crecen rápidamente, impulsados por la velocidad de entrega y las consideraciones de costo.

Se prevé que los gabinetes listos para armar crezcan a una CAGR del 7,26% hasta 2031, respaldados por surtidos en línea, planificadores visuales y presencia en centros de mejoras del hogar dirigidos a compradores conscientes del costo y pequeños contratistas. Los minoristas están adoptando formatos de planificación y pedido, soporte de diseño y puntos de recogida para reducir costos y plazos de entrega. La sencilla instalación de los productos listos para armar reduce las necesidades de mano de obra calificada, abordando la escasez de mano de obra. Las marcas líderes están mejorando las herramientas digitales para la configuración de diseños, la exploración de acabados y las listas listas para comprar compatibles con el embalaje de productos listos para armar. Se espera que estos avances impulsen la participación de mercado de los productos listos para armar, mientras que los gabinetes semipersonalizados siguen siendo centrales en las regiones con alta actividad de remodelación.

Por Aplicación: Dominancia de la Cocina con Aceleración de los Tocadores de Baño

Los gabinetes de cocina representaron el 69,39% del tamaño del mercado de aplicaciones en 2025, destacando su papel central en el gasto en remodelación y las especificaciones de nuevas viviendas. Las cocinas requieren más metros lineales, almacenamiento más profundo y mayor uso de herrajes y accesorios que otras habitaciones, lo que resulta en mayores ingresos por proyecto. La creciente adopción de despensas de altura completa, almacenamiento oculto y sistemas organizativos integrados aumenta los materiales vinculados a las líneas de gabinetes y accesorios. Los paneles de electrodomésticos integrados y las características preparadas para paneles mejoran el atractivo estético de los gabinetes, respaldando precios premium en los niveles medio y alto. Estos factores mantienen a las cocinas como dominantes en el mercado de gabinetes, incluso cuando otras habitaciones amplían su uso de gabinetes.

Se proyecta que los gabinetes de baño crezcan a una CAGR del 7,87% hasta 2031, impulsados por la demanda de tocadores con energía integrada, organizadores de cajones y acabados de veta de madera o texturizados. El almacenamiento al alcance de la mano sigue siendo una prioridad, lo que fomenta cajones más profundos, extraíbles y una mejor utilización vertical alrededor de lavabos y espejos. Las soluciones de almacenamiento personalizadas para rutinas de cuidado personal, electrodomésticos para el cabello y carga de dispositivos oculta están ganando terreno. La durabilidad y el cumplimiento de bajos compuestos orgánicos volátiles son críticos en los baños, lo que influye en el desarrollo de productos junto con las tendencias de diseño. A medida que los ciclos de renovación avanzan a través de baños principales y secundarios, los proveedores están alineando sus ofertas para capturar mejoras en viviendas unifamiliares y multifamiliares.

Por Material: Retención de la Madera con Ganancias del Metal en Segmentos Exteriores

La madera mantiene una participación de mercado del 71,84% en 2025, impulsada por sus texturas naturales, acabados variados y opciones certificadas que cumplen con los estándares de emisiones y cadena de custodia. Los consumidores prefieren la veta de madera visible en puertas y frentes de cajones, especialmente en acabados cálidos y naturales para espacios modernos y de transición. Los fabricantes de gabinetes obtienen cada vez más madera certificada bajo los programas FSC y PEFC y garantizan el cumplimiento de los estándares de emisiones CARB y TSCA Título VI. Las empresas con abastecimiento en América del Norte y Europa enfatizan la trazabilidad y la silvicultura responsable, alineándose con los programas de construcción ecológica preferidos por los desarrolladores y los compradores institucionales, al tiempo que reducen los riesgos regulatorios.

Se proyecta que los gabinetes metálicos crezcan a una CAGR del 6,37% hasta 2031, respaldados por cocinas al aire libre, locales de hospitalidad y aplicaciones de alta durabilidad. El acero inoxidable, incluidas las variantes de grado marino, es valorado por su resistencia a la corrosión, fácil limpieza y longevidad en instalaciones junto al mar y piscinas. Las opciones de polímero como los gabinetes exteriores de HDPE se están expandiendo debido a su resistencia al agua y a los rayos UV, bajo mantenimiento y reciclabilidad. El auge de los espacios al aire libre con almacenamiento integrado, fregaderos y refrigeración impulsa la demanda de gabinetes metálicos y de polímero junto con superficies de piedra y compuestos. Se espera que la participación de mercado del metal crezca en proyectos exteriores de alta gama, mientras que la madera sigue siendo dominante en aplicaciones residenciales y comerciales interiores.

Por Usuario Final: Mayoría Residencial con Expansión Comercial

Los usuarios finales residenciales representaron el 78,35% de la demanda de gabinetes en 2025, destacando la importancia de las viviendas unifamiliares y multifamiliares en el mercado. Los propietarios priorizan las mejoras de cocina y baño por su valor de reventa y funcionalidad diaria, impulsando una demanda constante de gabinetes. Las viviendas envejecidas en América del Norte y Europa sostienen los ciclos de reemplazo, incluso durante las desaceleraciones en la construcción de nuevas viviendas, manteniendo activas las redes de distribuidores y los centros de mejoras del hogar. Los fabricantes mantuvieron flujos constantes en los canales minoristas y de constructores en 2025, a pesar de las combinaciones de productos normalizadas y los precios disciplinados pospandemia. El soporte de diseño accesible y los servicios de planificación de proyectos permiten a los compradores residenciales alinear las mejoras con los presupuestos y los plazos mientras cumplen con las necesidades funcionales y de cumplimiento.

Se espera que los proyectos comerciales, incluidos hospitalidad, oficinas, comercio minorista, atención médica y educación, crezcan a una CAGR del 8,24% hasta 2031. Los desarrolladores y propietarios de instalaciones se centran en acabados duraderos, componentes estandarizados e instalaciones rápidas. La industria de gabinetes aborda estas necesidades con soluciones que equilibran la estética y las piezas reemplazables, reduciendo los costos del ciclo de vida en áreas de alto tráfico. Los objetivos de construcción ecológica y los estándares de calidad del aire interior influyen en las especificaciones, con recubrimientos de bajo contenido de compuestos orgánicos volátiles y madera compuesta conforme citados con frecuencia. Los grandes desarrollos multifamiliares impulsan el crecimiento mediante el uso de paquetes de gabinetes uniformes para instalaciones y rotaciones eficientes. El mercado de gabinetes está bien posicionado para ofrecer sistemas escalables y conformes en todas las carteras y regiones.

Por Canal de Distribución: Dominancia Fuera de Línea con Auge en Línea

Los canales fuera de línea dominan el mercado de gabinetes con una participación del 66,36%, impulsados por salas de exposición especializadas, redes de distribuidores y centros de mejoras del hogar que ofrecen experiencias táctiles con los productos, diseño profesional y servicios de instalación. Estos canales se benefician de la capacitación de los fabricantes, las inversiones en exhibición y el marketing cooperativo, lo que permite a los diseñadores y equipos de ventas gestionar proyectos complejos de cocina y baño. Los fabricantes con sólidas asociaciones minoristas y de constructores enfatizan la importancia de las rutas fuera de línea para proyectos de alta complejidad y soluciones personalizadas. Los servicios integrados en tienda, como medición, diseño y soporte logístico, agilizan la gestión de proyectos desde la planificación hasta la instalación. Los canales fuera de línea siguen siendo vitales para proyectos intensivos en servicios y compradores que buscan colaboración de diseño en persona.

Se proyecta que las plataformas en línea crezcan a una CAGR del 9,39% hasta 2031, impulsadas por configuradores, herramientas de visualización y pedidos directos para líneas listas para armar y semipersonalizadas. Los minoristas y las marcas están combinando experiencias digitales y físicas con herramientas de planificación virtual y programación de citas, reduciendo la fricción en la investigación y las compras. Las inversiones en buscadores de productos fáciles de usar, visualización de realidad aumentada y contenido claro mejoran la comprensión del consumidor sobre la construcción, los acabados y las opciones de almacenamiento. Los grandes minoristas están expandiendo los híbridos en línea y fuera de línea con puntos de planificación y pedido y sitios de recogida localizados, reduciendo costos y mejorando la confianza del comprador. Estos avances reforman la selección de gabinetes, llegando a consumidores conscientes del presupuesto mientras se mantienen los estándares de cumplimiento y servicio.

Análisis Geográfico

América del Norte representó el 38,39% del tamaño del mercado de gabinetes en 2025, con los Estados Unidos liderando debido a la sólida actividad de remodelación y una bien establecida red de distribuidores y centros de mejoras del hogar. Las ventas mensuales fluctuaron a medida que la normalización de precios, las preocupaciones arancelarias y la gestión de inventarios impulsaron compras cautelosas. Las tendencias de ventas en gabinetes de stock, semipersonalizados y personalizados reflejaron las condiciones macroeconómicas, la estacionalidad y las variaciones regionales de los proyectos. La volatilidad de los precios de la madera y los aranceles sobre la madera blanda canadiense complicaron la planificación, mientras que los estándares de emisiones de formaldehído influyeron en el abastecimiento de madera compuesta. El mercado siguió siendo impulsado por proyectos de reparación y remodelación, demanda constante de semipersonalizados y mayor uso de herramientas en línea para paquetes listos para armar y de stock.

Europa sirve como un centro clave de fabricación y diseño de gabinetes, con alta demanda de diseños sin marco y modulares respaldados por proveedores avanzados y socios de maquinaria. Alemania lidera en categorías de almacenamiento, mientras que los estándares de sostenibilidad, la circularidad y la producción energéticamente eficiente moldean la demanda regional. Los fabricantes se centran en madera certificada, compuestos de bajas emisiones y acabados a base de agua para cumplir con las regulaciones y las expectativas de los consumidores. Los minoristas con bases de fabricación europeas invierten en capacidad y automatización para cocinas y sistemas de almacenamiento, aprovechando la escala y el cumplimiento. Se espera que la estabilización de las condiciones macroeconómicas impulse un crecimiento moderado en la remodelación y la construcción nueva selectiva, con un enfoque en diseños premium y sostenibles.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,38% hasta 2031, impulsado por la urbanización, el aumento de los ingresos y la adopción de cocinas de estilo occidental adaptadas a espacios más pequeños. El sector de muebles de China experimentó variabilidad en ingresos y ganancias en 2025 debido a condiciones mixtas de demanda y costos. Los proveedores regionales se están expandiendo hacia el Sudeste Asiático y Oriente Medio, incorporando planificación digital y plataformas modulares en las salas de exposición. El mercado enfatiza el valor, el almacenamiento compacto y la instalación rápida, junto con el cumplimiento de los estándares de madera certificada y emisiones. Se espera que las inversiones en infraestructura minorista impulsen las ventas de gabinetes asistidas en línea y la adopción de productos listos para armar en el período de pronóstico.

Panorama regulatorio

El mercado de gabinetes opera bajo regímenes cada vez más estrictos de cumplimiento ambiental y de materiales que afectan el abastecimiento de madera, los insumos de madera compuesta y el comercio transfronterizo. En Estados Unidos, el Título VI de la TSCA y los límites de formaldehído alineados con CARB para productos de madera compuesta (40 CFR Parte 770) siguen siendo requisitos fundamentales de acceso al mercado para los gabinetes que utilizan contrachapado de madera dura, MDF y aglomerado. Los productores de productos laminados son designados como productores de paneles para ciertos productos a partir del 22 de marzo de 2024. En febrero de 2026, la EPA de EE. UU. propuso actualizaciones a los Estándares de Emisión de Formaldehído para Productos de Madera Compuesta, centrándose en nuevos métodos de prueba de control de calidad y aumentando la atención al cumplimiento para proveedores de paneles, fabricantes de gabinetes e importadores.

En Europa, el Reglamento de la UE sobre Deforestación (EUDR) añade requisitos de diligencia debida para productos relacionados con la madera, incluyendo trazabilidad basada en geolocalización, con fechas de aplicación fijadas para el 30 de diciembre de 2026 (operadores grandes y medianos) y el 30 de junio de 2027 (micro y pequeños operadores). La Comisión Europea emitió medidas adicionales de apoyo a la implementación en julio de 2026, incluyendo actualizaciones de las herramientas de alcance de productos (actualizaciones del Anexo I), reforzando la necesidad de que las cadenas de suministro de gabinetes documenten la cadena de custodia de los insumos de madera. Por el lado comercial, los aranceles de la Sección 301 de EE. UU. siguen influyendo en los costos de desembarco de las importaciones de muebles del Capítulo 94 del HTS, particularmente los productos de origen chino, moldeando las decisiones de abastecimiento para las líneas de gabinetes RTA y de nivel de valor.

Análisis de la cadena de valor

La cadena de valor de los gabinetes comienza con las materias primas y componentes en etapa inicial, incluyendo madera de frondosas, contrachapado/MDF/aglomerado, resinas y adhesivos, revestimientos y herrajes como bisagras y correderas, junto con el embalaje. El cumplimiento normativo (reglas de madera compuesta alineadas con el Título VI de la TSCA/CARB) y la volatilidad de precios en la madera y los insumos de paneles moldean las estrategias de aprovisionamiento. Los fabricantes de etapa intermedia convierten los paneles y la madera en carcasas, puertas y sistemas de cajones mediante mecanizado, acabado y ensamblaje, y luego los combinan con herrajes y accesorios para formatos de stock, semipersonalizados, personalizados y listos para armar (RTA). Las restricciones de carpintería e instalación aumentan el enfoque en el diseño para la manufactura, la estandarización y la modularidad lista de fábrica, mientras que las necesidades de certificación y documentación de los insumos de madera amplían la calificación de proveedores y la actividad de auditoría.

La distribución en etapa final depende de centros de mejoras para el hogar, distribuidores/salas de exhibición de cocina y baño, canales de constructores y comercio electrónico directo al consumidor, con un uso creciente de planificadores digitales y configuradores que trasladan la carga de trabajo previa a la venta hacia el descubrimiento y la cotización en línea. La logística y la política comercial siguen siendo variables de costo de servicio tanto para los componentes como para los gabinetes terminados, especialmente para los surtidos RTA que dependen de importaciones. La exposición arancelaria y la aplicación aduanera amplifican el papel de la diversificación de abastecimiento, el nearshoring y el posicionamiento de inventario, mientras que los modelos de cumplimiento híbridos (envío al hogar, envío a tienda y retiro local) coexisten cada vez más con la entrega de proyectos impulsada por salas de exhibición y los servicios de instalación.

Panorama Competitivo

El mercado de gabinetes en América del Norte y partes de Europa está moderada a altamente consolidado, con carteras de marcas, redes de distribuidores y asociaciones minoristas que ofrecen ventajas de escala significativas. Los fabricantes líderes agilizaron las plataformas de productos y mejoraron la utilización de las plantas en 2025, reinvirtiendo los ahorros en automatización, herramientas digitales y servicios. Una fusión importante de acciones entre dos prominentes marcas de gabinetes de América del Norte se centró en la optimización de adquisiciones, fabricación y eficiencias generales. Los grandes minoristas de muebles para el hogar ampliaron sus ofertas de gabinetes a través de formatos de planificación y pedido, priorizando la planificación de sistemas de cocina y baño en nuevas ubicaciones metropolitanas de los Estados Unidos. Los organismos de certificación y los reguladores continuaron impulsando la diferenciación competitiva al recompensar las inversiones tempranas en cadena de custodia, materiales de bajas emisiones y eficiencia energética.

MasterBrand reportó ventas netas del ejercicio fiscal 2024 de USD 2.700,4 millones y un EBITDA ajustado de USD 363,6 millones. Una adquisición de marca de gabinetes en 2024 amplió su alcance en el canal y contribuyó a las ventas netas. American Woodmark, con ventas netas del ejercicio fiscal 2025 de USD 1.709,6 millones, optimizó sus operaciones, incluido el cierre de una instalación en Virginia como parte de una iniciativa de costos y servicios. En agosto de 2025, las dos empresas anunciaron una fusión de acciones que apunta a USD 90 millones en ingresos anuales dentro de tres años y crecimiento del beneficio por acción diluido ajustado en el segundo año posterior al cierre[4]American Woodmark Corporation, "Informe Anual AWC 2025," American Woodmark, americanwoodmark.com. Estas estrategias enfatizan la estandarización de plataformas, la optimización de redes y la habilitación digital para mejorar el servicio y reducir los costos unitarios.

Los minoristas globales mantuvieron el crecimiento relacionado con gabinetes en 2025, con ventas en línea que superaron una cuarta parte de la facturación para la mayor marca de muebles para el hogar. Este minorista abrió 66 nuevas ubicaciones de ventas, centrándose en sistemas de cocina, baño y armarios en los Estados Unidos, respaldado por una inversión omnicanal de varios miles de millones de dólares. Los Estados Unidos mantuvieron un arancel del 25% de la Sección 232 sobre ciertas importaciones de gabinetes, retrasando un aumento planificado al 50% hasta enero de 2027, lo que añade complejidad para los importadores y los compradores sensibles al precio. El cumplimiento del TSCA Título VI y la Fase 2 de CARB influyó en las estrategias de materiales, particularmente para los productos de madera compuesta y los acabados. Los fabricantes y minoristas se centraron en la optimización de canales, la planificación digital y los materiales certificados para impulsar la diferenciación y la resiliencia en el mercado de gabinetes.

Líderes de la Industria de Gabinetes

IKEA

Masco Corporation

American Woodmark Corp.

Cabinetworks Group

Oppein Home Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los flujos de trabajo de diseño a manufactura conectados digitalmente crean espacio para que los productores de gabinetes reduzcan los ciclos de cotización a pedido y disminuyan el retrabajo, particularmente en programas semipersonalizados y RTA que dependen de un alto número de SKU y requisitos de entrega rápida. Una señal concreta es la actualización de CABINET VISION de Hexagon en junio de 2026, que añadió True Shape Nesting e integración con Blum EasyStick para automatizar los cálculos de posición de fijación, apoyando un mayor rendimiento de material y una salida de producción más estandarizada. A medida que el descubrimiento por comercio electrónico se expande para proyectos de cocina y baño, los fabricantes y minoristas que combinan herramientas de visualización y configuración con documentación lista para instaladores y selección de materiales conforme (límites de madera compuesta alineados con el Título VI de la TSCA/CARB) pueden reducir el costo de servicio mientras mantienen la conversión en sala de exhibición y canal profesional.

Las herramientas de automatización y programación también crean un camino para aliviar el cuello de botella de mano de obra calificada destacado en el mercado, trasladando la expansión de capacidad del trabajo personalizado intensivo en mano de obra hacia plataformas modulares repetibles. Programas del sector como la hoja de ruta 2026-2030 del Singapore Furniture Industries Council (SFIC), anunciada en octubre de 2025, enfatizan la digitalización y las herramientas de productividad impulsadas por IA, mostrando cómo los organismos del sector están formalizando mejoras de capacidad que pueden aplicarse a la fabricación de gabinetes y muebles relacionados. En paralelo, los cambios de abastecimiento impulsados por el cumplimiento normativo, incluyendo la diligencia debida del EUDR y la trazabilidad por geolocalización para los productos de madera destinados a la UE a partir de finales de 2026 para muchos operadores, respaldan la demanda de sistemas verificables de cadena de custodia e insumos de madera certificados. Esto refuerza el argumento a favor de los proveedores que pueden empaquetar documentación, materiales conformes y plataformas de gabinetes escalables tanto para compradores de remodelación residencial como de especificación comercial.

Desarrollos recientes del sector

- Junio de 2026: La Kitchen Cabinet Manufacturers Association (KCMA) destacó la orden ejecutiva del presidente Trump "Strengthening Customs Enforcement", que restringe a los importadores extranjeros de registro el uso de procesos de entrada informal para envíos de bajo valor. La medida refuerza la responsabilidad en el comercio electrónico transfronterizo y los flujos de importación, afectando la dinámica competitiva de las categorías de gabinetes orientadas al precio que enfrentan envíos subdeclarados o no conformes.

- Mayo de 2026: MasterBrand, Inc. completó su fusión totalmente en acciones con American Woodmark el 28 de mayo de 2026, con la empresa combinada continuando como MasterBrand, Inc. (MBC) y American Woodmark convirtiéndose en una subsidiaria de propiedad total. La transacción aumenta la escala en los portafolios de gabinetes de stock, semipersonalizados y premium, y eleva el nivel de apalancamiento en las compras y la optimización de la red de manufactura en América del Norte.

- Septiembre de 2025: KraftMaid Cabinetry introdujo siete nuevos colores de acabado, expandiendo su paleta estándar y la Colección ColorCast para proyectos de cocina y baño. La renovación respalda la diferenciación en los canales de salas de exhibición y distribuidores, donde la amplitud de acabados y estilos influye en la conversión y la combinación de productos, especialmente para programas semipersonalizados vinculados a la demanda de remodelación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de gabinetes se contabiliza como ingresos por unidades de gabinetes fabricados en fábrica e instalados como almacenamiento en espacios interiores. Esto incluye tanto los gabinetes estándar como los fabricados a medida utilizados en cocinas, baños y otras habitaciones, y se dimensiona sobre una base de valor en USD.

Exclusiones del alcance: Esto excluye la carpintería construida en el sitio y los gabinetes no interiores, incluyendo gabinetes de telecomunicaciones o de equipos exteriores. También excluye las cabinas de contención de laboratorio.

Descripción general de la segmentación

- Por Tipo

- Gabinetes de Cocina Listos para Armar

- Gabinetes Preensamblados/de Stock

- Gabinetes Semipersonalizados

- Gabinetes Personalizados

- Por Aplicación

- Gabinetes de Cocina

- Gabinetes de Baño

- Otras Aplicaciones

- Por Material

- Madera

- Metal

- Otras Materias Primas

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el conjunto de demanda de gabinetes y la cadena de suministro utilizando fuentes públicas que se pueden verificar de manera rápida y consistente. Normalmente utilizamos indicadores de vivienda como los inicios y permisos de vivienda de la U.S. Census Bureau, la actividad de construcción y renovación de Eurostat, y las oficinas estadísticas nacionales en toda la región de Asia-Pacífico, junto con series comerciales y macroeconómicas de UN Comtrade y el Banco Mundial.

Para mantener el modelo manejable, la lectura secundaria luego se centra en insumos que explican los precios y la producción de gabinetes, como las referencias de productos forestales y paneles de madera de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, y los métodos o prácticas de instalación referenciados por organismos comerciales y agencias de códigos de construcción. Los informes anuales, presentaciones para inversionistas y cobertura de noticias confiable se utilizan para rastrear cambios de capacidad, cambios en la combinación de canales y posicionamiento de productos. Cuando la divulgación pública es limitada, una suscripción pagada de datos financieros e inteligencia empresarial ayuda a normalizar las divisiones de ingresos. Estas fuentes documentales son ilustrativas, no exhaustivas, y se utilizan referencias públicas adicionales durante la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede mostrar completamente, como el movimiento del precio de venta promedio, la división entre gabinetes de stock y personalizados, y la proporción impulsada por nuevas construcciones frente a la demanda de remodelación. Hablamos con fabricantes, distribuidores, instaladores y grandes compradores en Asia-Pacífico, EMEA y las Américas para que los supuestos puedan ajustarse a la forma en que se realizan los pedidos sobre el terreno, incluyendo los plazos de entrega típicos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | Asia-Pacífico: 41% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 36% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 48% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la actividad de construcción y renovación se traduce en demanda de gabinetes, y luego se convierte en valor utilizando un comportamiento realista de instalación y reemplazo. Los insumos principales incluyen los inicios y finalizaciones de vivienda, el gasto en remodelación residencial, la actividad de adecuación comercial, los ciclos de reemplazo de gabinetes y el movimiento de precios impulsado por materiales (por ejemplo, paneles de madera, herrajes y acabados), que juntos explican el volumen y el precio de venta promedio.

Esos totales luego se verifican utilizando aproximaciones ascendentes selectivas para que los resultados se mantengan fundamentados. Utilizamos patrones de ingresos de fabricantes muestreados, verificaciones de canal con distribuidores e instaladores, y construcciones simples de volumen por precio de venta promedio para algunos países principales para validar y ajustar la consolidación global, especialmente donde la divulgación es escasa. El pronóstico utiliza análisis de escenarios respaldado por perspectivas a nivel de variables discutidas con participantes del sector, de modo que el crecimiento no dependa de un solo supuesto y esté vinculado a permisos, ciclos de remodelación y la normalización de precios esperada.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones repetidas de varianza entre señales independientes, como si el gasto en gabinetes modelado por unidad de vivienda permanece dentro de rangos realistas y si el crecimiento regional se alinea con el impulso de construcción y renovación. Cuando aparecen anomalías, revisamos los factores subyacentes y luego activamos llamadas de seguimiento para confirmar si el problema es de combinación de productos, precios o sincronización.

Antes de la aprobación final, los resultados pasan por una revisión interna de múltiples pasos para mantener consistentes las fórmulas, las conversiones de unidades y el manejo de divisas entre países. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes cambian materialmente la demanda o los precios, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado de gabinetes de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores del mercado de gabinetes publicados a menudo difieren porque no todos cuentan los mismos productos, utilizan el mismo nivel de precio de venta o actualizan los supuestos sobre precios y ciclos de renovación al mismo tiempo. Esto generalmente crea una dispersión que parece amplia, incluso cuando la dirección subyacente de la demanda es similar.

La carpintería construida en el sitio queda fuera del alcance de Mordor Intelligence. El modelo se mantiene vinculado a las unidades de gabinetes fabricados en fábrica valoradas al nivel de precio de venta del fabricante, lo que puede alejar el total de estudios que agrupan carpintería más amplia, mano de obra de instalación o márgenes de venta al por menor en la misma cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 148,09 mil millones de USD (2026) | |

| Consultora Global A | 138,43 mil millones de USD (2025) | Utiliza un año base anterior y puede aplicar un punto de precio diferente (como el valor de venta al por menor). Esto desplaza los totales cuando la sincronización de divisas y los supuestos de inflación no están alineados con la fijación de precios a nivel de fabricante. |

| Editorial del Sector B | 68,11 mil millones de USD (2025) | Parece utilizar un conjunto de productos más reducido, y puede tratar los gabinetes de cocina y baño como el mercado principal. Ese enfoque puede excluir los gabinetes de almacenamiento interior más amplios que se incluyen en definiciones de gabinetes más generales. |

En conjunto, la brecha se explica principalmente por el alcance de productos, el nivel de la cadena de valor utilizado para la fijación de precios y la rapidez con que se actualizan los supuestos cuando cambian los costos de los insumos y la actividad de remodelación. Al mantener el modelo trazable a las señales de construcción y renovación, y luego poner a prueba el precio de venta promedio y la combinación de productos con entrevistas, terminamos con un tamaño de mercado que es más fácil de replicar y explicar país por país.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gabinetes en 2026 y qué tan rápido se espera que crezca hasta 2031?

Se estima que el mercado de gabinetes alcanzará USD 148,09 mil millones en 2026 y se proyecta que llegue a USD 189,32 mil millones en 2031 a una CAGR del 6,18%.

¿Qué tipos de productos lideran la demanda en el mercado global de gabinetes y cuáles están creciendo más rápido?

Los semipersonalizados lideraron con una participación del 46,39% en 2025, mientras que se proyecta que las líneas listas para armar crezcan más rápido a una CAGR del 7,26% hasta 2031.

¿Qué aplicaciones son más importantes para la demanda de gabinetes hoy en día?

Los gabinetes de cocina representaron el 69,39% de la demanda de 2025 y siguen siendo la aplicación principal, mientras que se prevé que los gabinetes de baño crezcan a una CAGR del 7,87% hasta 2031.

¿Cómo están cambiando los materiales en la producción y especificación de gabinetes?

La madera siguió siendo dominante con una participación del 71,84% en 2025, mientras que los gabinetes metálicos están ganando terreno con las tendencias de espacios al aire libre y se proyecta que crezcan a una CAGR del 6,37%.

¿Qué canales de ventas están impulsando las compras de gabinetes actualmente?

Los canales fuera de línea mantuvieron el 66,36% en 2025 impulsados por el soporte de diseño en salas de exposición y los servicios de instalación, mientras que se proyecta que el canal en línea crezca a una CAGR del 9,39% hasta 2031.

¿Qué tendencias regionales definen la demanda actual de gabinetes y las perspectivas de crecimiento?

América del Norte lideró con una participación del 38,39% en 2025 por la fortaleza de la remodelación, mientras que se espera que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 8,38% hasta 2031.

Última actualización de la página el: