Marktgröße und Marktanteil der Textilchemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.15 Milliarden US-Dollar |

| Marktgröße (2031) | 36.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Textilchemikalien von Mordor Intelligence

Die Marktgröße des Marktes für Textilchemikalien soll von 29,08 Milliarden USD im Jahr 2025 auf 30,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 36,13 Milliarden USD bei einem CAGR von 3,68 % über den Zeitraum 2026–2031 erreichen. Dieses moderate Wachstum spiegelt einen reifenden Sektor wider, der sich an strengere Umweltvorschriften und eine steigende Nachfrage nach nachhaltiger Fertigung anpasst. Eine robuste Expansion im asiatisch-pazifischen Raum, die zunehmende Verbreitung des Digitaldrucks und ein verstärkter Fokus auf funktionale Ausrüstungen gestalten gemeinsam die Wettbewerbsprioritäten in der Textilchemikalienbranche neu. Laufende PFAS-Ausstiegsprogramme und Preisschwankungen bei petrochemischen Rohstoffen dämpfen den kurzfristigen Schwung, doch anhaltende Investitionen in bioenzymatische und wasserbasierte Technologien sollen die langfristige Wachstumsperspektive im Markt für Textilchemikalien erhalten.

Wichtigste Erkenntnisse des Berichts

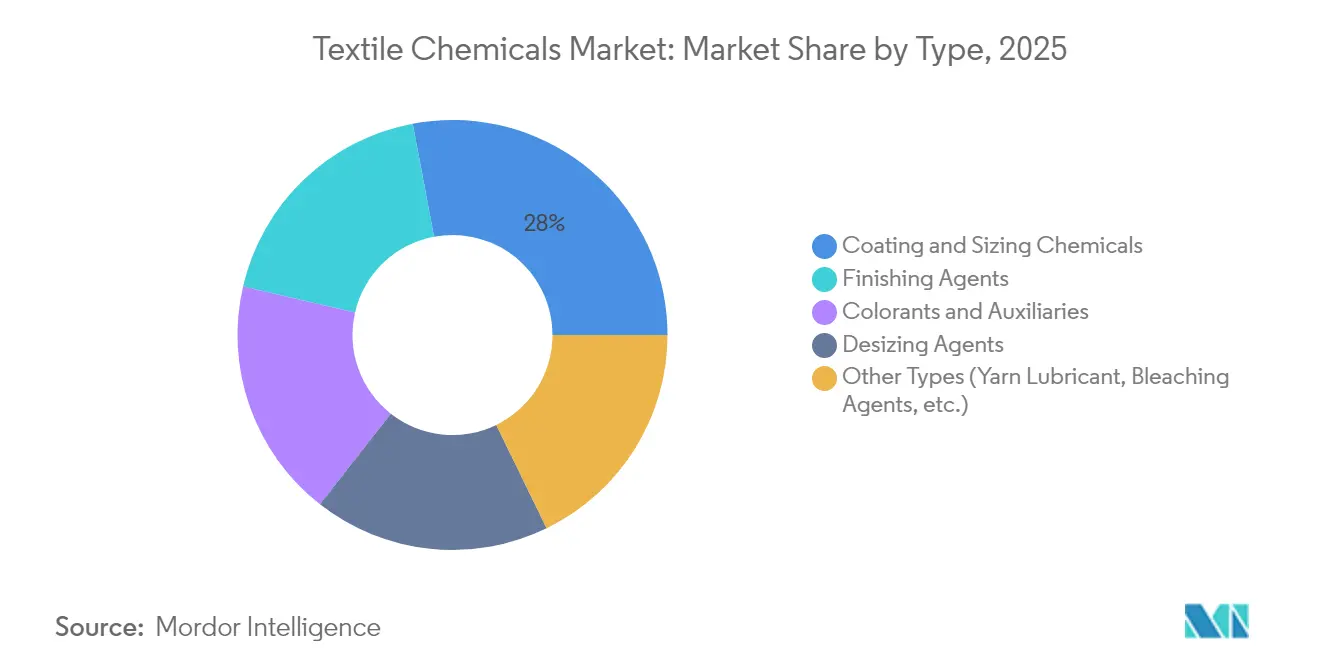

- Nach Typ führten Beschichtungs- und Schlichtchemikalien mit einem Marktanteil von 27,96 % im Markt für Textilchemikalien im Jahr 2025, während Ausrüstungsmittel bis 2031 voraussichtlich mit einem CAGR von 4,12 % wachsen werden.

- Nach Rohmaterial entfielen 69,62 % der Marktgröße für Textilchemikalien im Jahr 2025 auf Synthetikfasern; Naturfasern sollen im Zeitraum 2026–2031 mit einem CAGR von 4,03 % wachsen.

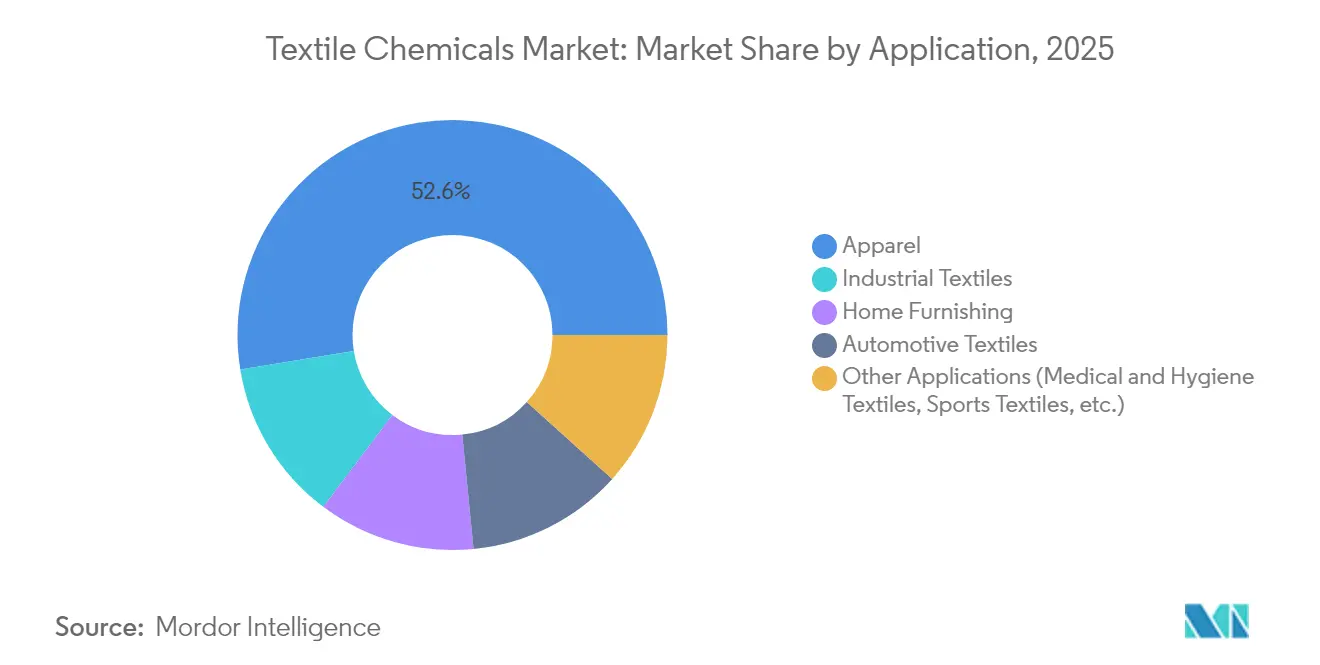

- Nach Anwendung dominierte Bekleidung mit einem Umsatzanteil von 52,56 % am Markt für Textilchemikalien im Jahr 2025, während technische Textilien mit einem CAGR von 3,93 % bis 2031 das am schnellsten wachsende Segment darstellen.

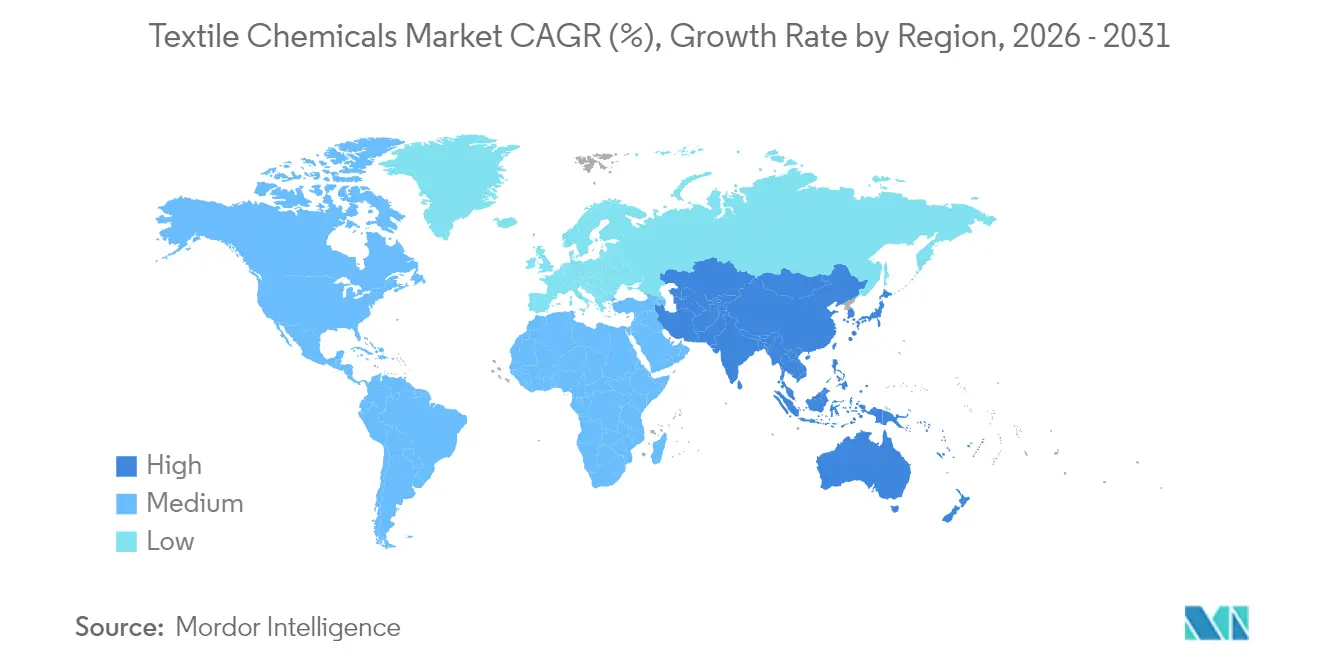

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 70,74 % des Umsatzes im Markt für Textilchemikalien und wächst mit einem CAGR von 3,86 %, gestützt durch Chinas Exportleistung von 301,1 Milliarden USD und Indiens angestrebten Branchenwert von 350 Milliarden USD bis 2030.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum der Textilproduktion im asiatisch-pazifischen Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach technischen und industriellen Textilien | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere globale Vorschriften zugunsten emissionsarmer Chemikalien | +0.6% | Global, mit früher Einführung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom bei Tinten und Hilfsmitteln für den digitalen Textildruck | +0.4% | Global, mit Führungsrolle in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung bioenzymatischer Verarbeitungslösungen | +0.3% | Global, mit schnellerer Verbreitung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum der Textilproduktion im asiatisch-pazifischen Raum

Rasche Kapazitätserweiterungen und unterstützende staatliche Anreize treiben den Markt für Textilchemikalien im asiatisch-pazifischen Raum voran. Chinas Textilexporte wuchsen 2024 um 5,7 % auf 141,96 Milliarden USD und sichern einen großvolumigen Chemikalieneinsatz in Beschichtungs-, Schlicht- und Farbmitteloperationen. Indiens Produktionsgebundenes Anreizprogramm, das INR 10.683 Crore für Chemiefasern bereitstellt, lenkt die langfristige Nachfrage nach Hochleistungsausrüstungen. Konzentrierte regionale Lieferketten ermöglichen eine schnelle Einführung biobasierter und emissionsarmer Chemikalien und festigen die zentrale Rolle des asiatisch-pazifischen Raums in der globalen Textilchemikalienbranche.

Steigende Nachfrage nach technischen und industriellen Textilien

Leichtbauanforderungen in der Automobilindustrie und Anforderungen an medizinische Hygiene setzen neue Spezifikationsstandards für flammhemmende, antimikrobielle und thermisch beständige Chemikalien. Der CAGR von 4,11 % im Segment industrielle Textilien verdeutlicht, wie der Markt für Textilchemikalien von Massenvolumina hin zu anwendungsspezifischen Formulierungen übergeht, die Premiumpreise erzielen. Nanotechnologiebasierte Ausrüstungen erhöhen die Leistungsanforderungen weiter und intensivieren den Forschungs- und Entwicklungswettbewerb unter Spezialanbietern.

Strengere globale Vorschriften zugunsten emissionsarmer Chemikalien

Kaliforniens gesetzlicher PFAS-Grenzwert von 100 ppm, der ab Januar 2025 gilt und bis 2027 auf 50 ppm abgesenkt wird, katalysiert eine globale Hinwendung zu wasserbasierten Alternativen. Parallele Maßnahmen im Rahmen der integrierten Vermeidung und Verminderung der Umweltverschmutzung der EU schreiben beste verfügbare Techniken für Färbe- und Ausrüstungsprozesse vor und schaffen eine obligatorische Nachfrage nach konformen Chemikalien. Anbieter mit PFAS-freien wasserabweisenden Produktportfolios verzeichnen eine beschleunigte Kundengewinnung, was Nachhaltigkeit als entscheidendes Kaufkriterium im Markt für Textilchemikalien stärkt[1]Europäische Kommission JRC, "Referenzdokument über beste verfügbare Techniken für die Textilindustrie," europa.eu.

Boom bei Tinten und Hilfsmitteln für den digitalen Textildruck

Digitaler Pigmentdruck erfordert maßgeschneiderte Tintenträger und Vorbehandlungshilfsmittel, die den Wasserverbrauch drastisch senken und das Dämpfen überflüssig machen. Marken, die individuelle Kleinserienproduktion anstreben, verlagern Volumina von der konventionellen Chargenf ärbung hin zu digitalen Workflows und erweitern so die Umsatzströme mit Spezialchemikalien. Die Einführung eines formaldehydfreien digitalen Werkzeugkastens durch Rudolf GmbH im Jahr 2024 unterstreicht, wie die Prozessneugestaltung den Umsatzmix im Markt für Textilchemikalien verändert[2]Rudolf GmbH, "Pressemitteilung zur Einführung des digitalen Pigmentdruck-Werkzeugkastens," rudolf.de .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Emissionskontrolle beim Färben und Ausrüsten | -0.9% | Global, mit stärkeren Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.7% | Global, mit besonderem Einfluss auf die Verarbeitung von Synthetikfasern | Mittelfristig (2–4 Jahre) |

| PFAS- und andere Substanzausstiegsprogramme erhöhen die Reformulierungskosten | -0.5% | Zunächst Nordamerika und EU, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Emissionskontrolle beim Färben und Ausrüsten

Abwasserbehandlungsaufrüstungen binden nun erhebliche Kapitalaufwendungen, da Betreiber bestrebt sind, niedrigere CSB- und BSB-Einleitungsgrenzwerte einzuhalten. Kleinere Verarbeiter, die biologische und Membrantechnologien nicht finanzieren können, scheiden aus dem Markt aus oder fusionieren, was die chemische Nachfrage bei größeren, compliance-fähigen Abnehmern konzentriert. Diese Umstrukturierung erhöht die Markteintrittsbarrieren und die Wechselkosten im Markt für Textilchemikalien.

Volatile petrochemische Rohstoffpreise

Rohölgebundene Zwischenprodukte wie Paraxylol verzeichneten in den Jahren 2024–2025 zweistellige quartalsweise Schwankungen, die sich direkt in Margendruck für polyesterorientierte Tenside und Ausrüstungen übersetzten. Begrenzte Weitergabemöglichkeiten zwingen Chemieproduzenten zur Absicherung über Langzeitverträge oder Rückwärtsintegration, fördern Skalierung und stärken den strategischen Wert biobasierter Rohstoffe, die den Markt für Textilchemikalien vor Ölpreisschocks schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Führungsrolle von Beschichtungs- und Schlichtchemikalien bei gleichzeitiger Innovation bei Ausrüstungsmitteln

Beschichtungs- und Schlichtchemikalien machten 27,96 % des Umsatzes im Jahr 2025 aus und bilden die Grundlage für den Durchsatz in Web- und Wirklinien. Ihre Allgegenwart sichert eine stetige Basisnachfrage und stabilisiert den Markt für Textilchemikalien auch in Zeiten von Modezyklusabschwüngen. Die Innovation ist jedoch am deutlichsten bei Ausrüstungsmitteln sichtbar, die bis 2031 voraussichtlich mit einem CAGR von 4,12 % wachsen werden, da Kunden wasserabweisende, dehnungserhaltende und antimikrobielle Funktionalitäten in einem einzigen Bad fordern.

Die Umweltleistung differenziert die Produktpipelines, wobei multifunktionale Silikon-Polymer-Hybride fluorierte Abweisungsmittel verdrängen. Entschlichtungsmittel haben sich hin zu bioenzymatischen Alternativen verlagert, die die Abwasserbelastung reduzieren. Insgesamt erhalten diese Fortschritte den Umsatzkern und steigern die Margen, was die Fülle an Chancen im Markt für Textilchemikalien unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Dominanz von Synthetikfasern bei gleichzeitigem Aufschwung der Naturfasern

Synthetische Substrate behielten im Jahr 2025 einen Umsatzanteil von 69,62 %, bedingt durch die gefestigte Stellung von Polyester in Bekleidung und Heimtextilien. Gleichbleibende Griffigkeit und Prozessverhalten ermöglichen es Webereien, chemische Rezepturen zu standardisieren und den Markt für Textilchemikalien zu verankern. Naturfasern expandieren jedoch mit einem CAGR von 4,03 % aufgrund regulatorischer und verbraucherseitiger Nachfrage nach nachwachsenden Rohstoffen. Enzymbasiertes Entschlichten und pflanzliche Beizen erreichen nun Leistungsstandards, die früher nur mit petrochemischen Einsatzstoffen erreichbar waren, und erschließen neue Wachstumsnischen.

Biobasierte Spezialprodukte gewinnen Marktanteile in der Färbung und Ausrüstung, begünstigt durch Drop-in-Kompatibilität mit konventionellen Maschinen. Da Webereien in Mischgarne investieren, müssen Chemieanbieter Formulierungssätze für duale Faserlinien ausbalancieren, was zwar Komplexität hinzufügt, aber die adressierbare Textilchemikalienbranche erweitert.

Nach Anwendung: Stärke im Bekleidungsbereich trifft auf Dynamik bei technischen Textilien

Bekleidung repräsentierte 52,56 % des Umsatzes im Jahr 2025 und profitiert von kontinuierlichen Fast-Fashion-Produktionsläufen und vielfältigen saisonalen Farbpaletten. Steigende Kosten für soziale Compliance komprimieren jedoch die Margen und zwingen Webereien zur Einführung effizienterer Hilfsmittel und risikoarmer Farbstoffe. Technische Textilien, die mit einem CAGR von 3,93 % wachsen, unterliegen strengen technischen Spezifikationen, die flammhemmende, raucharme und antibakterielle Systeme erfordern und damit die durchschnittlichen Verkaufspreise steigern.

Heimtextilien und Hygienetextilien diversifizieren die Nachfrage weiter, da Verbraucher einen Aufpreis für leicht zu reinigende, geruchskontrollierende und hypoallergene Eigenschaften zahlen. Die Integration von Smart-Yarn-Sensoren bringt Beschichtungschemikalien der nächsten Generation hervor und erhält die Innovationspipelines, die für die langfristige Vitalität der Textilchemikalienbranche unerlässlich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 70,74 % des Umsatzes, gestützt durch Chinas Exportbasis von 301,1 Milliarden USD und Indiens prognostizierte Branchengröße von 350 Milliarden USD bis 2030. Regionale Regierungen subventionieren weiterhin Kapazitätserweiterungen und Cluster für technische Textilien und halten einen CAGR von 3,86 % aufrecht, der den globalen Markt für Textilchemikalien verankert. Die Tiefe der Lieferkette, von der Faserherstellung bis zur Bekleidungsmontage, ermöglicht eine schnelle Qualifizierung neuer grüner Chemikalien und sichert die anhaltende Führungsrolle des asiatisch-pazifischen Raums.

Nordamerika hält einen kleineren, aber strategisch wichtigen Anteil und ist auf Schutz-, Luft- und Raumfahrt- sowie Medizintextilien spezialisiert, bei denen die Einhaltung von Spezifikationen die Stückkosten überwiegt. Mexikos Nearshoring-Dynamik für US-amerikanische Marken belebt regionale Investitionen in Garnfärbereien neu und eröffnet neue Wege für hochwertige Hilfsmittel. Die PFAS-Vorschriften in Kalifornien und New York beschleunigen die Einführung wasserbasierter Abweisungsmittel und positionieren Nordamerika als Testfeld für nachhaltige Optionen der nächsten Generation in der Textilchemikalienbranche.

Europas reifer Sektor profitiert von fortschrittlichen Maschinen und einem robusten Regulierungsrahmen, der Kreislaufwirtschaft begünstigt. Investitionen in Textil-zu-Textil-Recyclingchemikalien steigen, wobei Deutschland und Italien Polyester-Depolymerisationsanlagen vorantreiben. Starke Luxus- und Techniksegmente finanzieren Forschung und Entwicklung bei wirkungsarmen Ausrüstungen und stärken Europas Einfluss auf globale Standards. Aufstrebende Regionen in Südamerika und dem Nahen Osten skalieren ihre Produktion, bleiben jedoch durch Infrastrukturlücken eingeschränkt, was ihre vollständige Integration in die Textilchemikalienbranche verzögert.

Wettbewerbslandschaft

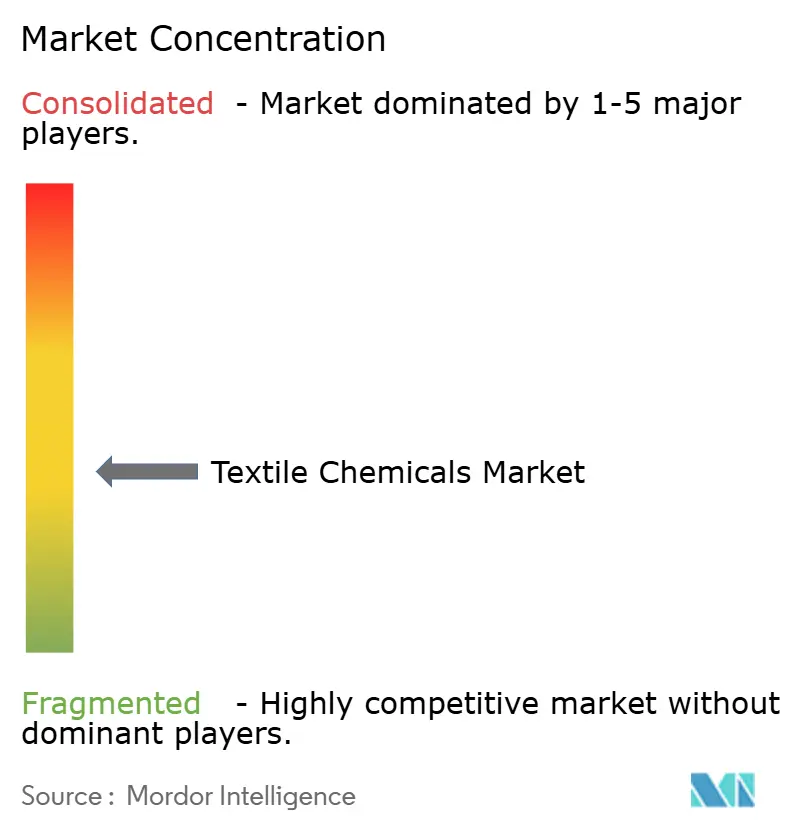

Der Markt für Textilchemikalien weist eine moderate Fragmentierung auf. Archroma schloss im März 2025 den Kauf von Huntsman Textile Effects ab und vereinte Pigment-, Hilfs- und Ausrüstungsportfolios unter einem Dach, was eine neue Ära skalengetriebener Innovation einläutete. Clariant kam regulatorischen Maßnahmen zuvor, indem das Unternehmen im Dezember 2023 eine 100 % PFAS-freie Produktpalette ankündigte und damit Kundenkonversionen von Marken beschleunigte, die mit unmittelbar bevorstehenden staatlichen Verboten konfrontiert sind.

Intensiver Forschungs- und Entwicklungswettbewerb konzentriert sich auf multifunktionale, biobasierte Chemikalien, die wiederholtem Waschen ohne Leistungsverlust standhalten. Hilfsmittel für den Digitaldruck und Enzym-Werkzeugkästen sind führende Wachstumsbereiche, wobei Spezialanbieter direkt mit Drucker-OEMs und Weberei-Integratoren zusammenarbeiten. Risikokapital treibt auch Start-ups voran, die Biotenside und fermentationsbasierte Farbstoffvorläufer entwickeln und disruptive Möglichkeiten in den Markt für Textilchemikalien einbringen.

Als Reaktion darauf übernehmen etablierte Unternehmen offene Innovationsmodelle und entwickeln gemeinsam mit Schlüsselkunden maßgeschneiderte Formulierungen, um mehrjährige Lieferrahmen zu sichern. Datengestützte Dosier- und Inline-Überwachungstools erweitern die Wettbewerbsdifferenzierung über den Behälter hinaus auf den Prozessboden und verankern Chemieanbieter tiefer in den Webereiprozessen, was die Kundenbindung festigt.

Marktführer in der Textilchemikalienbranche

Archroma

Dow

DyStar Group

Huntsman International LLC

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Archroma kündigte eine Betriebserweiterung im Wert von 750.000 USD im Allendale County, South Carolina, an. Dieser Schritt wird 6 neue Arbeitsplätze in der Anlage schaffen, mit Schwerpunkt auf Farbstoffen, Chemikalien und optischen Aufhellern für den Textilmarkt.

- Februar 2024: Archroma stellte seine neueste Innovation vor, Super Systems+. Diese fortschrittlichen Systeme integrieren faserspezifische Verarbeitungslösungen mit intelligenten Effekten und ermöglichen es Textil- und Bekleidungsmarken, Einzelhändlern und Webereien, sowohl ihre wirtschaftliche als auch ihre ökologische Nachhaltigkeit zu verbessern und den Markt für Textilchemikalien zu beeinflussen.

Berichtsumfang des globalen Marktes für Textilchemikalien

Textilchemikalien sind Spezialchemikalien, die beim Färben und der Verarbeitung von Textilien eingesetzt werden, um einer Vielzahl von Endprodukten, die in Bekleidung, Bettwäsche, Teppichen, Fahrzeuginnenräumen, der Industrie usw. verwendet werden, gewünschte Eigenschaften zu verleihen. Die Verarbeitung natürlicher oder künstlicher Stoffe mit Textilchemikalien verbessert die Tragbarkeit, Funktionalität (z. B. Verleihung antibakterieller Eigenschaften, Flammhemmung usw.) und das Erscheinungsbild von Textilien. Der Markt für Textilchemikalien ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Beschichtungs- und Schlichtchemikalien, Farbmittel und Hilfsmittel, Ausrüstungsmittel, Entschlichtungsmittel und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Bekleidung, Heimtextilien, Automobiltextilien, industrielle Textilien und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Markt für Textilchemikalien in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (Millionen USD) erstellt.

| Beschichtungs- und Schlichtchemikalien |

| Farbmittel und Hilfsmittel |

| Ausrüstungsmittel |

| Entschlichtungsmittel |

| Sonstige Typen (Garnschmiermittel, Bleichmittel usw.) |

| Naturfasern |

| Synthetikfasern |

| Biobasiert |

| Spezialchemikalien |

| Bekleidung |

| Heimtextilien |

| Automobiltextilien |

| Industrielle Textilien |

| Sonstige Anwendungen (Medizin- und Hygienetextilien, Sporttextilien usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Beschichtungs- und Schlichtchemikalien | |

| Farbmittel und Hilfsmittel | ||

| Ausrüstungsmittel | ||

| Entschlichtungsmittel | ||

| Sonstige Typen (Garnschmiermittel, Bleichmittel usw.) | ||

| Nach Rohmaterial | Naturfasern | |

| Synthetikfasern | ||

| Biobasiert | ||

| Spezialchemikalien | ||

| Nach Anwendung | Bekleidung | |

| Heimtextilien | ||

| Automobiltextilien | ||

| Industrielle Textilien | ||

| Sonstige Anwendungen (Medizin- und Hygienetextilien, Sporttextilien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Textilchemikalien?

Der Markt für Textilchemikalien wird im Jahr 2026 auf 30,15 Milliarden USD geschätzt.

Mit welchem durchschnittlichen jährlichen Wachstum wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt soll mit einem CAGR von 3,68 % wachsen und bis 2031 einen Wert von 36,13 Milliarden USD erreichen.

Welche Region hält den größten Anteil an der globalen Nachfrage nach Textilchemikalien?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 70,74 %, gestützt durch Chinas große Exportbasis und Indiens Branchenexpansionspläne.

Welches Produktsegment soll zwischen 2026 und 2031 am schnellsten wachsen?

Ausrüstungsmittel sollen mit einem CAGR von 4,12 % wachsen, da Marken nach multifunktionalen, nachhaltigen Textilausrüstungen suchen.

Seite zuletzt aktualisiert am: