Agrochemikalien-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 317 Milliarden US-Dollar |

| Marktgröße (2031) | 412.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

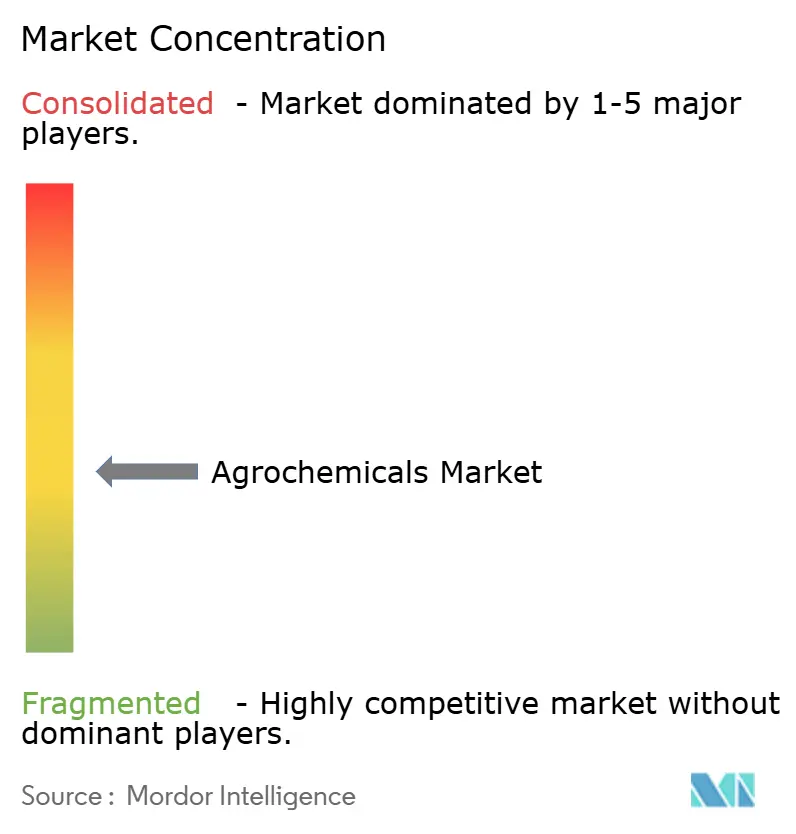

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrochemikalien-Marktanalyse von Mordor Intelligence

Die Agrochemikalien-Marktgröße wird voraussichtlich von 300,8 Milliarden USD im Jahr 2025 auf 317,0 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 412,4 Milliarden USD erreichen, bei einer CAGR von 5,4 % über den Prognosezeitraum. Der Agrochemikalien-Markt expandiert weiterhin, da globale Anbausysteme nach wie vor auf eine zuverlässige Nährstoffversorgung, Unkrautbekämpfung, Krankheitsmanagement und Ertragssicherung auf großen Anbauflächen für Getreide, Ölsaaten und Gartenbaukulturen angewiesen sind. Das Wachstum verlagert sich zudem in Richtung höherwertiger Produkte, da Resistenzdruck, regulatorische Prüfung und Präzisionsanwendungswerkzeuge die Käufer zu differenzierter Chemie, Spezialdüngemitteln und serviceverknüpften Angeboten drängen. Asien-Pazifik bleibt das zentrale Nachfragezentrum, während Südamerika weiterhin hochwertige agrochemische Betriebsmittel für inputintensive Kulturen wie Sojabohnen, Mais und Zuckerrohr absorbiert. Die Wettbewerbsaktivität wird durch eine gespaltene Struktur geprägt, wobei Innovation und Premiumpreisgestaltung den Pflanzenschutz antreiben, während Düngemittelvolumina stärker von Skalierung, Beschaffung und Produktmix abhängen. Regulatorische Verschärfungen in Europa, Rechtsstreitigkeiten rund um ältere Herbizide und Schwankungen bei Rohstoffkosten bleiben die wesentlichen Einschränkungen dafür, wie schnell der Agrochemikalien-Markt die Nachfrage in Gewinnwachstum umwandeln kann.

Wichtigste Erkenntnisse des Berichts

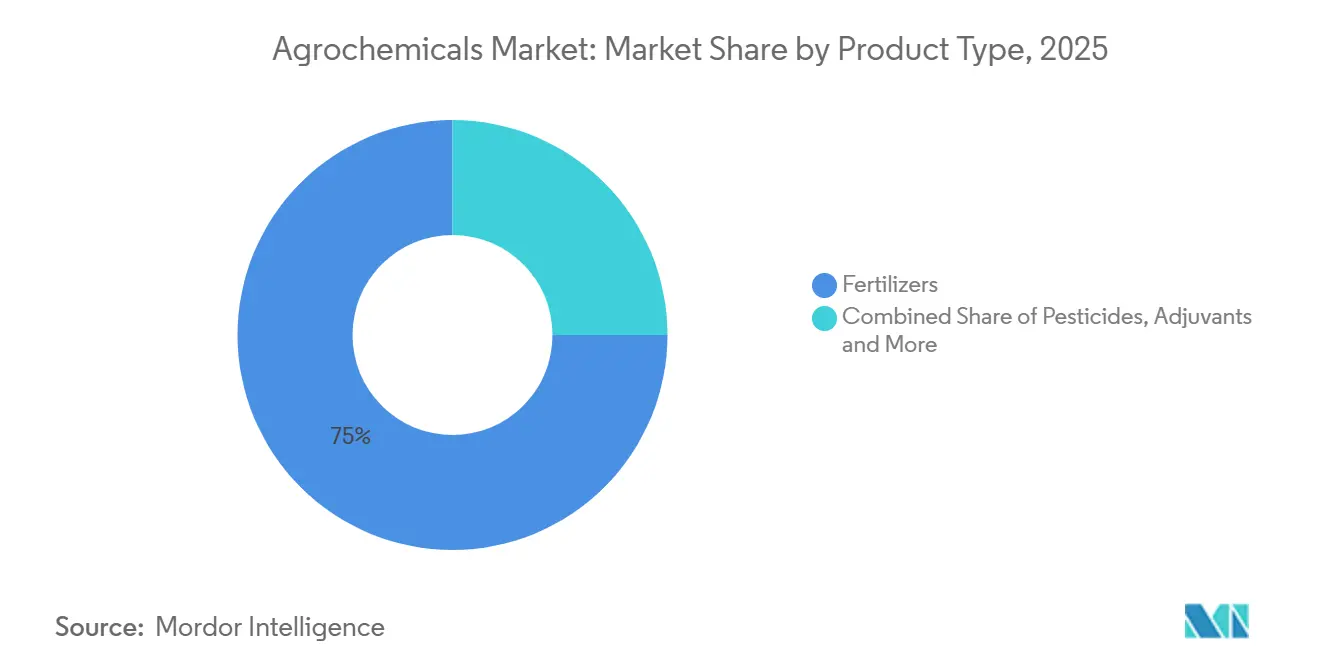

- Nach Produkttyp entfielen im Jahr 2025 75 % des Agrochemikalien-Marktanteils auf Düngemittel, während Pflanzenwachstumsregulatoren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,0 % wachsen werden.

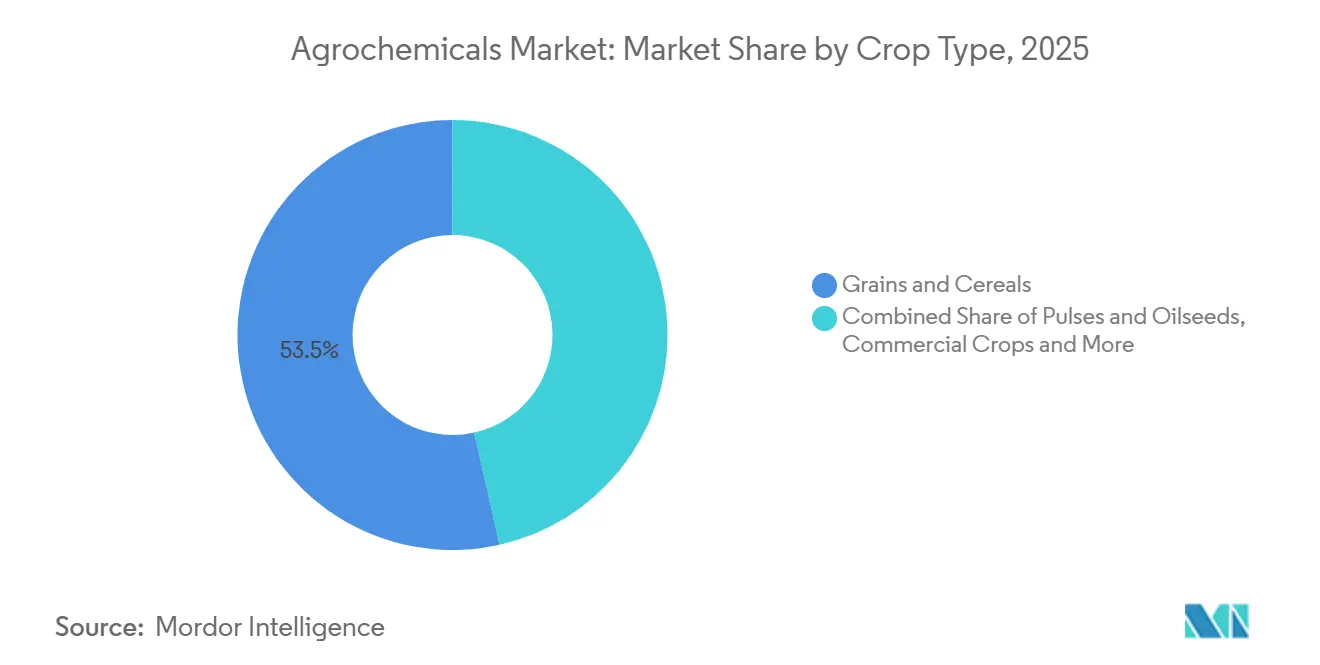

- Nach Kulturpflanzentyp hielten Getreide und Zerealien im Jahr 2025 einen Anteil von 53,5 % an der Agrochemikalien-Marktgröße, während Obst und Gemüse bis 2031 mit einer CAGR von 7,4 % zulegen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 53 % des Agrochemikalien-Marktes auf Asien-Pazifik, das mit einer CAGR von 6,6 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Agrochemikalien-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmend herbizidresistente Unkräuter und resistenter Pathogendruck | +0.8% | Global, am stärksten in Nordamerika, Australien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Präzisionslandwirtschaft und variabler Aufwandmengenanwendung | +0.7% | Nordamerika, Europa als Kernregion und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Düngemitteln mit kontrollierter Freisetzung und inhibitorbeschichteten Düngemitteln | +0.6% | Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgebundene Monetarisierung für stickstoffeffiziente Betriebsmittel | +0.5% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Erweiterter Zugang zu patentfreien Wirkstoffen | +0.4% | Global, mit frühen Gewinnen in Indien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Hochwertiger Gartenbauintensität steigert die Nachfrage nach Spezialbetriebsmitteln | +0.5% | Mittelmeereuropa, Südostasien und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmend herbizidresistente Unkräuter und resistenter Pathogendruck

Der Agrochemikalien-Markt verzeichnet eine dauerhafte Nachfrage, da Unkrautresistenz nicht mehr auf isolierte Anbausysteme beschränkt ist. Die Internationale Datenbank für herbizidresistente Unkräuter verzeichnete bis Mai 2026 546 einzigartige Resistenzfälle mit 274 Arten in 76 Ländern, wobei die Vereinigten Staaten 138 Fälle, Australien 91 und Kanada 56 aufwiesen[1]Quelle: I. Heap, „Die Internationale Datenbank für herbizidresistente Unkräuter”, Unkrautwissenschaft, weedscience.org. Das Problem ist in Regionen besonders schwerwiegend, in denen Glyphosat- und ALS-Hemmer-Chemikalien in wiederholten Fruchtfolgen intensiv eingesetzt wurden. Im Jahr 2024 veröffentlichte, begutachtete Arbeiten zeigten, dass Kreuzresistenz innerhalb von Herbizidgruppen zunehmend komplexer wird, was bedeutet, dass Landwirte sich nicht auf einfache Sequenzänderungen verlassen können, um die Wirksamkeit wiederherzustellen. Dieser Trend unterstützt die Premiumpreisgestaltung für Herbizide mit neuen Wirkmechanismen, darunter Syngentas VIRESTINA-Technologie, FMCs Dodhylex-Wirkstoff und Bayers Stryax-Dicamba für die Saison 2026. Die HRAC-Richtlinie von 2025 rückte auch das KI-basierte standortspezifische Unkrautmanagement näher an die Routinepraxis heran und verknüpfte die Herbizidleistung direkt mit digitalen Scouting- und variablen Aufwandmengenanwendungswerkzeugen.

Skalierung von Präzisionslandwirtschaft und variabler Aufwandmengenanwendung

Der Agrochemikalien-Markt wird auch durch eine bessere Anwendungsgenauigkeit und nicht durch eine einfache Volumenexpansion unterstützt. Chinas Abdeckung durch landwirtschaftliche Drohnen erreichte 2024 173 Millionen Hektar und stieg 2025 auf 178 Millionen Hektar, was unterstreicht, wie schnell sich die Präzisionsausbringung in großen landwirtschaftlichen Systemen verbreitet. Die variable Aufwandmengenanwendung ermöglicht es Landwirten, unterschiedliche Dosen basierend auf Feldbedingungen auszubringen, was dazu beiträgt, die Wirksamkeit dort zu erhalten, wo der Resistenzdruck ungleichmäßig ist, und die Einhaltung von Vorschriften unterstützt, da die Rückstandsüberwachung strenger wird. Yaras Einführung der digitalen Plattform YaraPlus im Februar 2026 im Vereinigten Königreich, integriert mit John Deere-Hardware, zeigte, dass große Lieferanten digitale Agronomie nun als kommerzielles Produkt und nicht als Supportfunktion betrachten. Cortevas Nettoumsatz im ersten Quartal 2026 stieg im Jahresvergleich um 11 % auf 4,9 Milliarden USD, was die Ansicht stützt, dass hochwertige Chemie in Verbindung mit gezielter Anwendung den breiteren Agrochemikalien-Markt übertrifft. Das praktische Ergebnis ist, dass Präzisionslandwirtschaft Verschwendung auf Feldebene reduzieren kann, während sie gleichzeitig höhere Einnahmen pro Liter oder Tonne für differenzierte Produkte unterstützt.

Einführung von Düngemitteln mit kontrollierter Freisetzung und inhibitorbeschichteten Düngemitteln

Der Agrochemikalien-Markt profitiert von einem stärkeren agronomischen Argument für Düngemittel mit kontrollierter Freisetzung und erhöhter Effizienz. Eine Forschungsstudie aus dem Jahr 2025, die mehr als 8.000 Feldversuche umfasste, ergab, dass Düngemittel mit kontrollierter Freisetzung den Ernteertrags um 5,1 %, die Rentabilität der Landwirte um 8,2 % und die Stickstoffaufnahme um 7,1 % verbesserten, während die Treibhausgasemissionen um 3,6 % bis 18,6 % und die Stickstoffverluste um 32,6 % bis 49,1 % im Vergleich zu herkömmlichen Düngemitteln reduziert wurden[2]Quelle: Ausschuss für Herbizidresistenzmaßnahmen, „Leitfaden zum Management von Herbizidresistenz”, Ausschuss für Herbizidresistenzmaßnahmen, hracglobal.com. Polymerbeschichteter Harnstoff und Doppelinhemmer-Mischungen entwickeln sich von Nischenprodukten zu einer breiteren Einführung, da Faktoren wie Arbeitskräftemangel, Abflussvorschriften und Ertragsanforderungen zusammentreffen. Nutrien Ltd. meldete 2025 im Vergleich zu 2024 ein erhebliches Wachstum beim Absatz von ESN (Umweltfreundlicher Stickstoff), angetrieben durch die Nachfrage aus dem US-amerikanischen Mais- und dem kanadischen Rapsmarkt. Folglich können Unternehmen mit fortschrittlichen Beschichtungstechnologien während volatiler Rohstoffzyklen Preisstabilität aufrechterhalten.

Kohlenstoffgebundene Monetarisierung für stickstoffeffiziente Betriebsmittel

Düngemittel mit erhöhter Effizienz qualifizieren sich für verifizierte Emissionsreduktionen im Wert von 15–40 USD pro Metrik-Tonne CO₂-Äquivalent. Nutrien pilotierte die Praxis auf 500.000 Maisanbauflächen in den Vereinigten Staaten im Jahr 2025, kombinierte umweltfreundlichen Stickstoff (ESN) mit kontrollierter Freisetzung mit betrieblicher Verifizierung und verkaufte Zertifikate an Microsoft und Cargill, Incorporated zu 32 USD pro Metrik-Tonne, was den Landwirten 8–12 USD pro Acre zurückbrachte. Yaras YaraVera-Stabilisator reduzierte N₂O-Emissionen in Iowa-Versuchen um 38 % und erhielt die ISO-14064-Verifizierung, wodurch Compliance in Markenprämien umgewandelt wurde. Die Wirtschaftlichkeit beweist, dass Umweltattribute, einst externe Effekte, nun Cashflows darstellen, die zwischen Lieferant, Landwirt und Käufer geteilt werden, und die Marketingsprache rund um Nährstoffprodukte neu gestalten. In der Praxis schafft dies einen Premiumkanal neben dem Standard-Stickstoffvolumen und kann Unternehmen mit Rückverfolgbarkeits- und Zertifizierungsfähigkeiten belohnen. Langfristig könnte dies einen Teil des Stickstoffwettbewerbs von der reinen Rohstoffpreisgestaltung hin zu verifizierten Produktattributen verlagern. Das ist eine bedeutende langfristige Unterstützung für den Agrochemikalien-Markt, da es den erfassten Wert pro Metrik-Tonne erhöht, selbst ohne schnelleres Flächenwachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung von Wirkstoffverboten und Rückstandsgrenzwerten | -0.8% | Europäische Union als Kernregion und Ausweitung auf globale Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Wiederzulassung und Datenpakete | -0.5% | Global, am stärksten in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Glyphosat und wichtigen Rohstoffen | -0.6% | Global, am stärksten in Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Rechtsrisiken rund um ältere Chemikalien | -0.4% | Nordamerika und mit Ausweitung auf die Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung von Wirkstoffverboten und Rückstandsgrenzwerten

Der Agrochemikalien-Markt sieht sich in Europa zunehmendem regulatorischen Druck ausgesetzt, wo politische Maßnahmen die Verwendung mehrerer kommerziell wichtiger Wirkstoffe einschränken. Jüngste Vorschriften, darunter die Durchführungsverordnung (EU) 2025/910 der Kommission, haben die Zulassung für Flufenacet widerrufen und den schrittweisen Entzug damit verbundener Genehmigungen angeordnet, während die Delegierte Verordnung 2024/3199 mehr als 30 Stoffe in den Status der Exportmeldepflicht oder des Verbots aufgenommen hat. Diese Maßnahmen sind nicht auf Europa beschränkt, da Exporteure, die die EU beliefern, auch strengere Rückstandsstandards einhalten müssen, was die Bandbreite verwendbarer agrochemischer Produkte selbst in Märkten einschränkt, in denen dieselben Wirkstoffe noch zugelassen sind. Infolgedessen stehen agrochemische Unternehmen vor zunehmenden Herausforderungen bei der Portfolioplanung und Produktkontinuität, insbesondere jene, die auf ausgereifte Chemikalien mit begrenzten Ersatzpipelines angewiesen sind. Das sich verschärfende regulatorische Umfeld erhöht die Compliance-Kosten, verlängert die Produktübergangszeiträume und schafft Unsicherheit rund um langfristige Vermarktungsstrategien, was letztendlich Innovation verlangsamt und die operative Komplexität im globalen Agrochemikalien-Markt erhöht.

Steigende Kosten für Wiederzulassung und Datenpakete

Der Agrochemikalien-Markt wird zunehmend durch die steigenden Kosten für die Aufrechterhaltung von Produktzulassungen eingeschränkt. Wiederzulassungsverfahren erfordern nun umfassendere Toxikologie-, Rückstands-, Umweltverbleib- und Expositionsdaten in den wichtigsten regulatorischen Zuständigkeitsbereichen, was die Lebenszyklusmanagementkosten selbst für gut etablierte Wirkstoffe erheblich erhöht. In Europa haben strengere Anforderungen gemäß Verordnung 1107/2009 und damit verbundenen Aktualisierungen die Prüfung von Risiken durch endokrine Disruption und Grundwasserverschmutzung ausgeweitet, was sowohl Originatoren als auch Generika-Herstellern zusätzlichen Druck auferlegt. In Nordamerika sehen sich Unternehmen ebenfalls wachsenden Erwartungen ausgesetzt, ältere Produkte mit stärkerer wissenschaftlicher Validierung und verbesserten Stewardship-Programmen zu unterstützen. Diese steigenden Compliance-Kosten betreffen überproportional Lieferanten mit kleineren regionalen Absatzvolumina und begrenzten Budgets für die Datengenerierung, was die kommerzielle Rentabilität bestimmter Produkte verringert. Langfristig verengt dieser Trend die Produktverfügbarkeit für Händler und Landwirte, während er die Portfolioerneuerung und Innovation im Agrochemikalien-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Düngemittel sichern den Umsatz, Pflanzenwachstumsregulatoren führen die Innovation an

Düngemittel machten 2025 fast 75 % des Agrochemikalien-Marktanteils aus, wobei stickstoffbasierte Produkte wie Harnstoff, Ammoniumnitrat und UAN-Lösungen für die Getreideproduktion in Asien-Pazifik und Nordamerika unverzichtbar bleiben. Unterdessen werden Pflanzenwachstumsregulatoren voraussichtlich das schnellste Wachstum mit einer CAGR von 13,0 % verzeichnen, angetrieben durch die steigende Nachfrage nach Lösungen, die die Blütensynchronisation verbessern und die Haltbarkeit von Obst und Gemüse verlängern. Herbizide halten weiterhin einen bedeutenden Anteil am Pestizidsegment, insbesondere in Regionen mit strengen Nullrückstandsvorschriften, während Adjuvantien aufgrund ihrer Fähigkeit, Spritzmengen zu reduzieren und gleichzeitig die Wirksamkeit aufrechtzuerhalten, strategisch an Bedeutung gewinnen. Diesen Trend widerspiegelnd verzeichnete Corteva Agrisciences ProGibb, ein auf Gibberellin basierender Regulator, 2025 ein hohes Umsatzwachstum.

Die zunehmende Abkehr von toxischen Wirkstoffen und die wachsende Präferenz für beschichtete Formulierungen ermutigen Unternehmen, Düngemittel- und Pflanzenschutzlösungen zu integrieren. Hersteller, die sowohl Nährstoffeffizienz als auch Schädlingsbekämpfungsfähigkeiten anbieten, stärken die Beziehungen zu Kanalpartnern und erweitern den Marktanteil durch Cross-Selling. Diese Trends unterstützen die Rentabilität trotz Volatilität in Rohstoffdüngemittelzyklen, während Unternehmen, die Umweltleistung durch Drittvalidierung nachweisen, zunehmend Premiumpreise erzielen, was auf einen Wandel hin zu nachhaltigkeits- und wertgetriebenem Wettbewerb im Agrochemikalien-Markt hindeutet.

Nach Kulturpflanzentyp: Getreide und Zerealien dominieren, Obst und Gemüse beschleunigen sich

Getreide und Zerealien machten 2025 53,5 % der Agrochemikalien-Marktgröße aus, angetrieben durch den großflächigen Anbau von Kulturen wie Weizen, Reis, Mais und Sorghum, die erhebliche Mengen an Stickstoffdüngemitteln und Herbiziden benötigen. In den Vereinigten Staaten unterstützten herbizidtolerante Kulturprogramme und gebündelte Lösungen wie Corteva Agrisciences Enlist E3 weiterhin die agrochemische Nachfrage, während Asien-Pazifik-Märkte zunehmend Düngemittel mit kontrollierter Freisetzung und inhibitorbeschichtete Produkte einführten, um die Nährstoffeffizienz und Ernteerträge zu verbessern.

Obst und Gemüse repräsentieren einen kleineren Marktanteil, werden aber voraussichtlich bis 2031 mit einer CAGR von 7,4 % wachsen, unterstützt durch die steigende Nachfrage nach rückstandskonformen Erzeugnissen in Exportmärkten. Landwirte in Ländern wie Kenia, Peru und Vietnam nutzen zunehmend Pflanzenwachstumsregulatoren und Spezialfungizide, um internationale Qualitätsstandards zu erfüllen, was die Nachfrage nach Produkten wie Cortevas ProGibb ankurbelt. Gleichzeitig gewinnen Präzisionsanwendungstechnologien und kosteneffiziente Herbizidlösungen bei Zerealien und Ölsaaten an Bedeutung, was agrochemische Unternehmen dazu veranlasst, sich auf hochmargige, umweltzertifizierte Formulierungen zu konzentrieren, die in fortschrittliche Anwendungssysteme integriert sind.

Geografische Analyse

Asien-Pazifik machte 2025 53 % des Agrochemikalien-Marktes aus und wird voraussichtlich bis 2031 mit einer CAGR von 6,6 % expandieren. China durchläuft weiterhin eine strukturelle Konsolidierung, wobei die Top-10-Technologieproduzenten 2025 einen CR10 von 53 % erreichten, während drohnenbasierte Pflanzenschutzanwendungen 2024 34 % der gesamten Sprühfläche des Landes abdeckten. Indien bleibt ebenfalls ein wichtiger Wachstumsmotor für den Agrochemikalien-Markt, unterstützt durch einen Anstieg der Düngemittelverkäufe um 7,3 % im Jahresvergleich im Geschäftsjahr 2025 und eine Rekordnahrungsmittelproduktion von 332 Millionen Metrik-Tonnen. Im Jahr 2025 nahm Sumitomo Chemical India Limited die kommerzielle Produktion von CTPR (Chlorantraniliprole) in seiner Anlage in Tarapur auf und erhielt Genehmigungen für die Fungizide Excalia Max und Lentigo in Indien. Darüber hinaus eröffnete ICL im April 2026 seine Spezialdüngemittelfabrik in Maharashtra, während Coromandel International im Geschäftsjahr 2026 eine Rekordquartalsproduktion von NPK (Stickstoff, Phosphor und Kalium) von 1,0 Millionen Metrik-Tonnen meldete.

Der afrikanische Agrochemikalien-Markt wird durch geringe Düngemitteldurchdringung und erhebliches Ertragssteigerungspotenzial angetrieben. Die steigende strategische Bedeutung der Region widerspiegelnd steigerte PhosAgro die Düngemittelexporte nach Afrika im ersten Halbjahr 2025 um ein Drittel und plant, die Aktivitäten in den nächsten fünf Jahren weiter auszubauen. In Südamerika stieg Brasiliens Düngemittelverteilung erheblich, während auch die Einnahmen aus Spezialdüngemitteln ein starkes Wachstum verzeichneten. EuroChem startete im März 2025 seinen Phosphatdüngemittelkomplex in Serra do Salitre, und OCP Nutricrops erweiterte seinen internationalen Fußabdruck durch neue Tochtergesellschaften in Frankreich und Indien. Unterdessen wird für Nordamerika ein stetiges Wachstum erwartet, das durch Chemie-Upgrades, Präzisionsanwendungstechnologien und kohlenstoffarme Stickstoffprogramme und nicht durch landwirtschaftliche Flächenexpansion unterstützt wird.

In Nordamerika wird das Wachstum des Agrochemikalien-Marktes weiterhin durch ausgereifte landwirtschaftliche Anbauflächen und rechtsstreitbezogene Drücke beeinflusst, obwohl Fortschritte bei digitalen Landwirtschaftsplattformen und Kohlenstoffgutschriftprogrammen neue serviceorientierte Einnahmequellen für agrochemische Unternehmen schaffen. Europa wird voraussichtlich ein vergleichsweise langsameres Wachstum verzeichnen aufgrund strenger Pestizidreduktionsziele der Farm-to-Fork-Strategie; die Region entwickelt sich jedoch zu einem Vorreiter bei der Einführung kohlenstoffarmer Düngemittel, unterstützt durch regulatorische Initiativen wie den Kohlenstoffgrenzausgleichsmechanismus (CBAM). Gleichzeitig nutzt der Nahe Osten seine kostengünstigen Erdgasreserven, um die Ammoniakproduktion für Exporte zu stärken, und investiert in blaue und grüne Ammoniakprojekte zur Unterstützung langfristiger Nachhaltigkeitsziele. Insgesamt zeigen diese regionalen Trends, dass, obwohl Asien-Pazifik der dominierende Agrochemikalien-Markt nach Gesamtumsatz bleibt, Hochstwachstumschancen in Afrika und Südamerika die globalen Expansions- und Investitionsstrategien zunehmend beeinflussen.

Wettbewerbslandschaft

Der Agrochemikalien-Markt war 2025 mäßig konzentriert, wobei die Top-5-Akteure gemeinsam einen bedeutenden Anteil hielten, während der Rest auf Düngemittelproduzenten, Pflanzenschutzoriginatoren, Generika-Formulierer und regionale Spezialisten verteilt war. Nutrien Ltd., Syngenta Group, Yara International ASA und Bayer AG sind die wichtigsten Akteure in diesem Markt. Sie schaffen zwei Wettbewerbsmarktstrukturmuster: eines im Pflanzenschutz, wo neue Chemie Premiumpreise unterstützen kann, und eines bei Düngemitteln, wo Skalierung, Logistik und Rohstoffökonomie wichtiger sind. Infolgedessen verhält sich der Agrochemikalien-Markt nicht wie ein eng geführtes globales Oligopol, obwohl eine kleine Gruppe weiterhin mehrere hochwertige Kategorien anführt. Unternehmen benötigen daher sowohl Produktinnovation als auch lokale Marktzugangsstärke, um ihren Anteil zu verteidigen.

Strategische Schritte in 2025 und 2026 zeigen, wie Marktführer sich für diese gespaltene Struktur positionieren. FMC unterzeichnete im Mai 2026 eine endgültige Vereinbarung zur Veräußerung seines indischen Handelsgeschäfts an Crystal Crop Protection für 252 Millionen USD, während es seinen Fokus auf proprietäre Wirkstoffe wie Isoflex, Fluindapyr und Dodhylex beibehielt[3]Quelle: FMC Corporation, „Veräußerung des indischen Handelsgeschäfts”, FMC Corporation, fmc.com. Corteva Agriscience kündigte auch die Marke Vylor für seine geplante Saatgut- und Genetik-Abspaltung an, mit einer Trennung, die für das vierte Quartal 2026 angestrebt wird.

Weißraum-Chancen sind am stärksten bei konventionellen Stapelprodukten, kohlenstoffarmen zertifizierten Stickstoffprodukten und digital unterstützten Agronomie-Dienstleistungen. Mittelgroße Akteure wie ADAMA, Nufarm und UPL nutzen patentfreien Zugang, Formulierungsverbesserungen und agrochemische Produkte, um Öffnungen zu nutzen, die durch Portfolioabgänge oder strengere Regulierung entstanden sind. Für den Agrochemikalien-Markt bedeutet dies, dass die Kundenbindung zunehmend von gebündeltem Mehrwert abhängen wird und nicht von isoliert verkauften Molekülen oder Nährstoffen.

Führende Unternehmen der Agrochemikalien-Branche

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: FMC Corporation unterzeichnete eine endgültige Vereinbarung zur Veräußerung seines indischen Handelsgeschäfts an Crystal Crop Protection für 252 Millionen USD und verfolgte damit die Strategie des Unternehmens, sich auf hochmargige proprietäre Wirkstoffe zu konzentrieren, darunter Isoflex, Fluindapyr und Dodhylex. Der Rückzug aus Indien beseitigt ein Vertriebsgeschäft mit niedrigeren Margen und bewahrt gleichzeitig IP-getriebene Wachstumswerte.

- April 2026: Syngenta Group führte weltweit die VIRESTINA-Technologie ein, Metproxybicyclone, das erste selektive Herbizid seit 40 Jahren, das speziell auf resistente Grasunkräuter in Sojabohnen- und Baumwollsystemen abzielt, mit erster Zulassung in Argentinien. Die Einführung adressiert direkt die Mehrresistenzkrise bei A. palmeri und eröffnet eine neue Premiumpreislösung für Landwirte in den Vereinigten Staaten und Südamerika.

- April 2026: CF Industries Holdings erzielte seine erste kommerzielle Vereinbarung für zertifizierten kohlenstoffarmen UAN mit PepsiCos Frito-Lay-Kartoffellieferkette und schuf damit einen Präzedenzfall dafür, dass Scope-3-Unternehmensverpflichtungen in einen direkt premiumpreisigen Nachfragekanal für Stickstoffdüngemittel mit erhöhter Effizienz umgewandelt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der Agrochemikalien-Markt alle fabrikmäßig hergestellten Düngemittel, synthetische und biologische Pflanzenschutzchemikalien, Adjuvantien und Pflanzenwachstumsregulatoren, die über kommerzielle Kanäle für den Feld- und Schutzanbau gehandelt werden. Die Verwendung in der Forstwirtschaft und im Hausgarten ist nur dann eingeschlossen, wenn die Produkte und Packungsgrößen den landwirtschaftlichen Spezifikationen entsprechen.

Ausschluss aus dem Umfang: Die Studie lässt betriebliche Nährstoffmischungen, die von Landwirten gemischt werden, biotechnologische Saatgutmerkmale und Anwendungsmaschinen aus.

Segmentierungsübersicht

- Nach Produkttyp

- Düngemittel

- Stickstoffhaltig

- Phosphathaltig

- Kaliumhaltig

- Sonstige Düngemittel

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Adjuvantien

- Pflanzenwachstumsregulatoren

- Düngemittel

- Nach Kulturpflanzentyp

- Getreide und Zerealien

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Handelskulturen

- Rasen und Zierpflanzen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Agronomen, Betriebsmittelhändlern, regionalen Regulierungsbehörden und Beschaffungsleitern in Asien-Pazifik, Amerika, Europa und Afrika klärten die Einführungsraten von Düngemitteln mit erhöhter Effizienz, durchschnittliche Verkaufspreise und den wahrscheinlichen Ausstiegszeitplan für hochgiftige Wirkstoffe und verankerten damit die Schreibtischbefunde.

Schreibtischforschung

Unsere Analysten begannen mit öffentlich verfügbaren Makro- und Handelsindikatoren von erstklassigen Institutionen wie FAO, OECD-FAOSTAT, UN Comtrade, USDA ERS und Eurostat, ergänzt durch Jahresberichte und 10-Ks wichtiger Betriebsmittellieferanten. Preiskurven und Unternehmensfinanzdaten wurden mit D&B Hoovers und Dow Jones Factiva gegengeprüft. Spezialdatensätze – WSTS für Signale zur Wirkstoffkapazität und Volza für Pestizidflüsse auf Sendungsebene – halfen dabei, regionale Aufteilungen zu verfeinern. Diese Liste ist illustrativ; viele weitere Quellen wurden geprüft, um Trends zu validieren und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage unter Verwendung von Düngemittelanwendungsraten auf Länderebene (kg/ha), FAO-Pestizidnutzungsstatistiken und Anbauflächenprognosen; Volumina werden dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert, die aus Handelsdaten gesammelt wurden. Ausgewählte Bottom-up-Prüfungen – Umsatzzusammenführungen von Lieferanten und Händlerkanalprüfungen – erfassen Anomalien. Zu den Schlüsselvariablen gehören Harnstoff-Spotpreise, Mais-Soja-Flächenwechsel, Revisionen der maximalen Pestizidrückstandsmengen und die Durchdringung von Biologika. Eine multivariate Regression mit verzögerten Niederschlagsnormen und Landwirtschaftseinkommensindizes prognostiziert den Verbrauch bis 2030; die Szenarioanalyse passt sich an regulatorische Schocks an. Lücken in Bottom-up-Eingaben werden durch regionale Proxy-Verhältnisse überbrückt, die während Expertengesprächen getestet wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review durch leitende Analysten und eine abschließende Abstimmung mit unabhängigen Handels- und Preisindizes. Das Dashboard wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie ein EU-Wirkstoffverbot – die Nachfrage verändern.

Warum Mordors Agrochemikalien-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren oft, weil Anbieter unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen.

Wir erkennen diese Unterschiede von vornherein an.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 251 Mrd. USD (2025) | ||

| 235,2 Mrd. USD (2023) | Globale Unternehmensberatung A | Schließt Pflanzenwachstumsregulatoren aus; verwendet Durchschnittspreise von 2022; Aktualisierungszyklus zweijährlich |

| 285,1 Mrd. USD (2024) | Globale Unternehmensberatung B | Umfasst Einnahmen aus Pestizidformulierungsdienstleistungen; konstante US-Dollar von 2020 ohne Wechselkursanpassung |

| 287,9 Mrd. USD (2024) | Branchenanalyst C | Zählt antibiotische Futterzusatzstoffe; vermischt Groß- und Einzelhandelspreispunkte |

Zusammenfassend liefern Mordors disziplinierter Umfang, jährliche Aktualisierung und doppelte Validierungsschritte eine ausgewogene, transparente Marktbasislinie, die Entscheidungsträger auf klare Variablen und reproduzierbare Berechnungen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Agrochemikalien-Nachfrage bis 2031 an?

Die Nachfrage wird durch stabilen Düngemitteleinsatz, resistenzbedingte Pflanzenschutzbedürfnisse, Spezialernährung und Präzisionsanwendungswerkzeuge unterstützt. Der Agrochemikalien-Markt wird bis 2031 voraussichtlich 412,4 Milliarden USD bei einer CAGR von 5,4 % erreichen.

Welche Produktkategorie trägt den größten Umsatz bei?

Düngemittel blieben 2025 mit einem Anteil von 75 % die größte Produktkategorie, was den grundlegenden Nährstoffbedarf globaler Getreide-, Ölsaat- und Gartenbausysteme widerspiegelt.

Welches Segment wächst am schnellsten?

Pflanzenwachstumsregulatoren werden bis 2031 voraussichtlich mit einer CAGR von 13 % wachsen, dem schnellsten unter den Produkttypen, unterstützt durch geschützten Anbau und hochwertiges Kulturpflanzenmanagement.

Warum ist Asien-Pazifik für Lieferanten so wichtig?

Asien-Pazifik ist das größte regionale Cluster und wird bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen, unterstützt durch Chinas Konsolidierung und Präzisionseinführung sowie Indiens starke Düngemittelnachfrage.

Wie konzentriert ist der Wettbewerb unter den führenden Unternehmen?

Die Top-5-Akteure hielten 2025 einen bedeutenden Anteil, sodass Marktführerschaft besteht, aber ein Großteil des Geschäfts ist immer noch auf viele Düngemittel-, Pflanzenschutz- und regionale Lieferanten verteilt.

Seite zuletzt aktualisiert am: