Marktgröße und Marktanteil für Pflanzenschutzmittel in Chile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

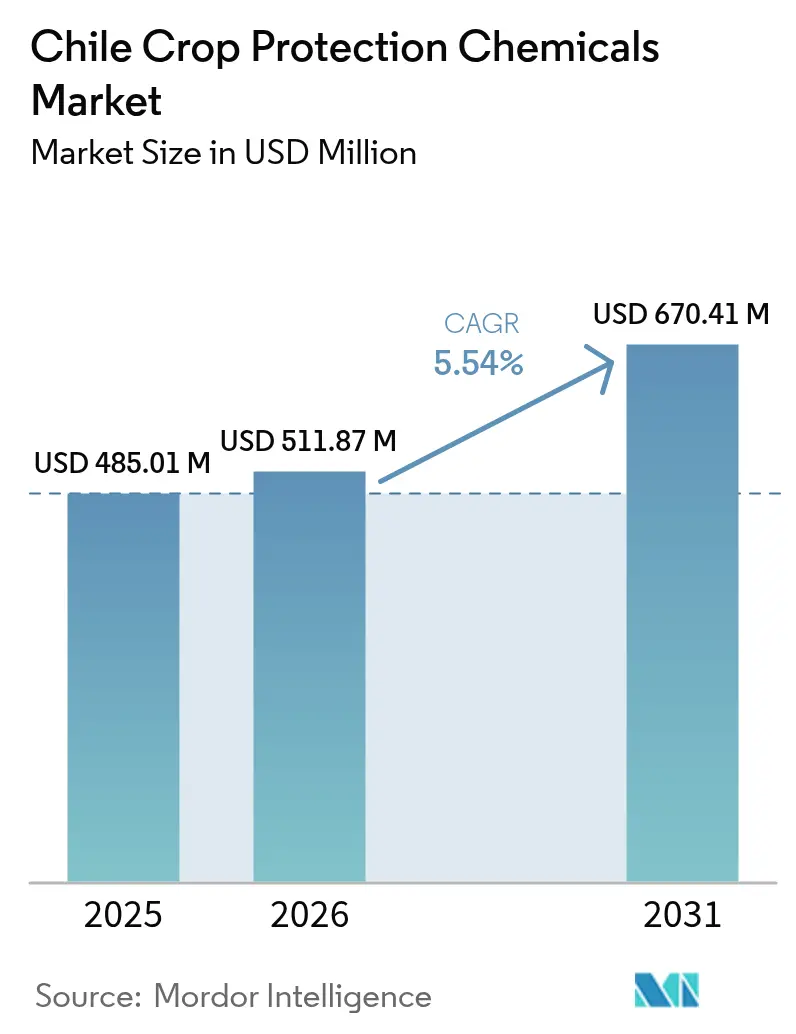

| Marktgröße im Basisjahr (2025) | 485.01 Millionen US-Dollar |

| Marktgröße (2026) | 511.87 Millionen US-Dollar |

| Marktgröße (2031) | 670.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenschutzmittel in Chile von Mordor Intelligence

Der Markt für Pflanzenschutzmittel in Chile wird voraussichtlich von 485,01 Millionen USD im Jahr 2025 auf 511,87 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 670,41 Millionen USD bei einer CAGR von 5,54 % über den Zeitraum 2026-2031 erreichen. Anhaltende Exportnachfrage nach hochwertigen Obst- und Gemüsekulturen, zunehmender klimabedingter Schädlingsdruck sowie fortlaufende staatliche Kreditprogramme für Kleinbauern stützen das kurzfristige Mengenwachstum. Multinationale Unternehmen beschleunigen die Portfolioerneuerung, um strengeren Höchstgehalten an Pestizidrückständen gerecht zu werden, während lokale Innovatoren biologische Formulierungen nutzen, um Nischen ohne Rückstände zu erschließen. Die Expansion des Marktes wird durch Chiles exportorientierte Landwirtschaft gestützt, die rund 4,7 % zum Bruttoinlandsprodukt des Landes beiträgt. Der verstärkte Einsatz drohnengestützter Präzisionssprühverfahren steigert die Anwendungseffizienz und mildert den Arbeitskräftemangel in den zentralen Tälern. Langfristige Wachstumschancen konzentrieren sich auf Chemigation-Systeme, die knappes Bewässerungswasser schonen, sowie auf die Ausweitung des kommerziellen Anbaus von Avocados und Nüssen.

Wesentliche Erkenntnisse des Berichts

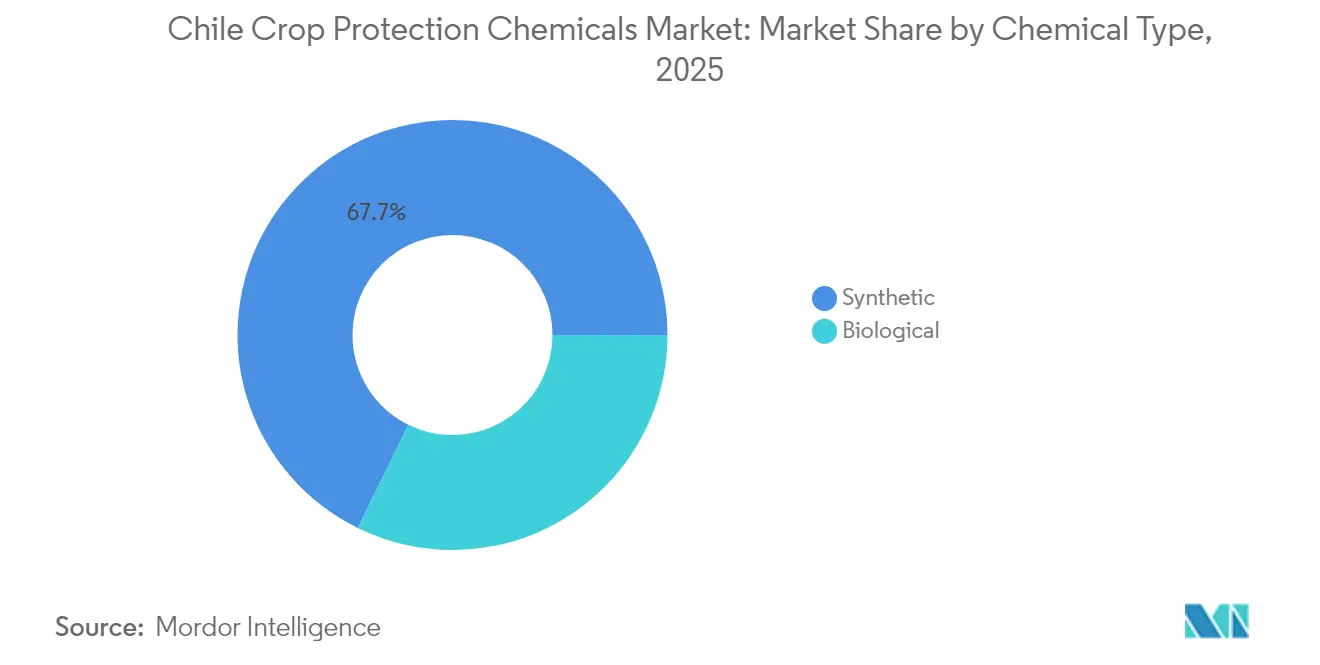

- Nach chemischem Typ führten synthetische Produkte im Jahr 2025 mit einem Marktanteil von 67,74 % am Markt für Pflanzenschutzmittel in Chile, während biologische Produkte mit einer CAGR von 9,07 % bis 2031 zulegen.

- Nach Produkttyp führten Fungizide im Jahr 2025 mit einem Umsatzanteil von 39,15 %. Insektizide werden bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen.

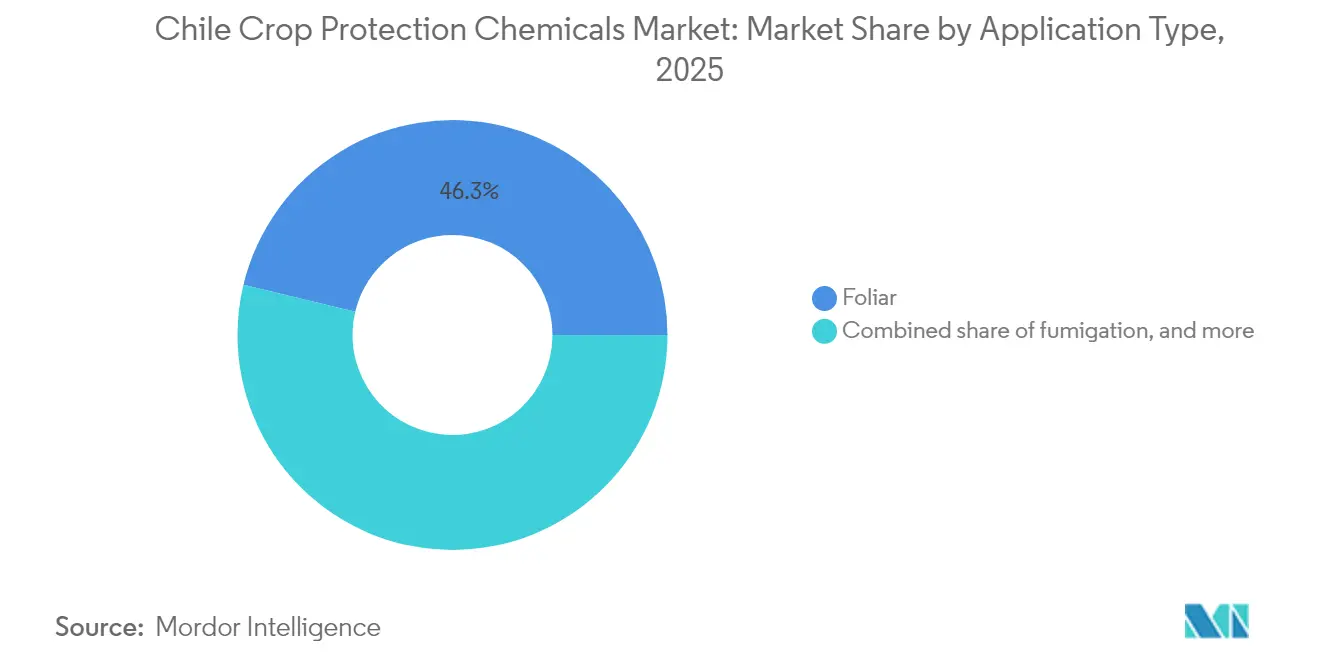

- Nach Anwendungsmethode entfiel 2025 ein Marktanteil von 46,25 % auf die Blattapplikation, während die Chemigation zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,39 % expandiert.

- Nach Kulturpflanzenart entfiel 2025 ein Anteil von 33,92 % an der Marktgröße für Pflanzenschutzmittel in Chile auf Obst und Gemüse, und kommerzielle Kulturen wachsen bis 2031 mit einer CAGR von 8,67 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Pflanzenschutzmittel in Chile

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Klimawandelbedingte Ausweitung der Wanderheuschrecken-Korridore in der Wüste | +0.8% | Nördliche Agrarregionen, mit Ausbreitung nach Süden | Mittelfristig (2-4 Jahre) |

| Zunehmende Fungizidresistenz in der Exportlieferkette für Tafeltrauben | +1.2% | Zentrale Täler, Regionen O'Higgins und Maule | Kurzfristig (≤ 2 Jahre) |

| Staatliche Notfallkreditlinien für Betriebsmitteleinkäufe von Kleinbauern | +0.6% | Landesweit, konzentriert in Kleinbauernregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung drohnengestützter Punktapplikation in Obstgärten | +0.9% | Obstanbauregionen, Metropolregion Santiago und Valparaíso | Mittelfristig (2-4 Jahre) |

| Rascher Wandel hin zu rückstandsfreien Kennzeichnungen durch chilenische Einzelhändler | +1.1% | Exportorientierte Produktionsgebiete landesweit | Langfristig (≥ 4 Jahre) |

| Wiederregistrierung von Paraquat-Alternativen, genehmigt durch den Landwirtschaftlichen und Viehzuchtdienst (SAG) | +0.7% | Landesweit, insbesondere in Getreide- und kommerziellen Kulturanbaugebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Ausweitung der Wanderheuschrecken-Korridore in der Wüste

Steigende Temperaturen und veränderte Niederschlagsmuster ermöglichen es südamerikanischen Heuschreckenpopulationen (Schistocerca cancellata), bisher unwirtliche Zonen zu besiedeln, was Anbauer zwingt, in Breitspektrum-Insektizide und Echtzeit-Überwachungstools zu investieren[1]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Pestizid-Datenbank", FAO.org. Neue Einwanderungen bedrohen hochwertige Kulturen am Atacama-Rand, wo historisch geringer Pestizideinsatz die Pflanzen anfällig lässt. Forschungsinstitute erproben integrierte Bekämpfungsprogramme, die entomopathogene Pilze mit niedrig dosierten synthetischen Mitteln kombinieren, um die Exportkonformität zu wahren. Lieferanten, die Produkte mit doppeltem Wirkmechanismus anbieten können, sind gut positioniert, da sich der Markt für Pflanzenschutzmittel in Chile auf Schnellreaktionslösungen ausrichtet. Beratungsdienste betonen Frühwarnsysteme und koordiniertes Sprühen, um die Einwanderung in die zentralen Täler einzudämmen.

Zunehmende Fungizidresistenz in der Exportlieferkette für Tafeltrauben

Grauschimmelpopulationen in Tafeltrauben zeigen eine wachsende Resistenz gegenüber Einzelstandort-Fungiziden, wodurch Lieferungen gefährdet werden, die lange Kühlkettenreisen nach Asien und Nordamerika überstehen müssen. Exporteure rotieren nun mehrmodige Wirkstoffe mit biologischen Zusätzen, um die Wirksamkeit zu erhalten und strengere Rückstandsgrenzen einzuhalten. Diese Strategie erhöht den Aufwand pro Hektar und unterstützt das Wertewachstum für Premium-Formulierungen im Markt für Pflanzenschutzmittel in Chile. Syngenta Group und BASF SE haben neue auf Succinat-Dehydrogenase-Inhibitoren (SDHI) basierende Mischungen gegen Botrytis eingeführt, während Bio Insumos Nativa Trichoderma-Mischungen liefert, die die Rückstandsbelastung reduzieren, ohne die Haltbarkeit zu beeinträchtigen. Kontinuierliche Überwachung von Resistenzgenen fließt in die Entwicklung maßgeschneiderter Sprühprogramme für jede Saison ein.

Staatliche Notfallkreditlinien für Betriebsmitteleinkäufe von Kleinbauern

Das Interamerikanische Institut für landwirtschaftliche Zusammenarbeit (INDAP) und BancoEstado (Staatsbank von Chile) haben kurzfristige Kredite zur Deckung von Saatgut-, Düngemittel- und Pestizidkosten ausgeweitet und damit die Akzeptanz höherwertiger biologischer Produkte bei kleinen Obstbauern erhöht. Sofortige Liquidität mildert den Liquiditätsengpass zur Blütezeit, in der rechtzeitige Sprühungen Qualitätsminderungen verhindern, die Exportprämien schmälern. Lieferanten bündeln agronomische Beratung mit Finanzierungsangeboten und erweitern dadurch ihre Präsenz im ländlichen Raum. Da immer mehr Kleinbauern Zugang zu modernen Betriebsmitteln erhalten, steigt die mengenmäßige Durchdringung, auch wenn die Konsolidierung die absolute Zahl der Betriebe verringert, und der Markt für Pflanzenschutzmittel in Chile bleibt auf einem stabilen Aufwärtspfad.

Wachsende Verbreitung drohnengestützter Punktapplikation in Obstgärten

XAG P100 PRO-Einheiten behandeln 19 Hektar pro Stunde und reduzieren den Wasserverbrauch um 96 % - ein entscheidender Vorteil in von Dürre betroffenen zentralen Tälern. Obstgärten mit komplexem Blätterdach profitieren von einer gleichmäßigen Abdeckung und reduzierter Abdrift, was mit den neuen Pufferzonenregeln des Landwirtschaftlichen und Viehzuchtdienstes (SAG) übereinstimmt. Serviceunternehmen, die drohnengestützte Flächenbehandlung pro Hektar anbieten, lindern den Arbeitskräftemangel und eröffnen eine Plattform für digitale Anwendungskarten. Dieser Präzisionstrend unterstützt höhere Preispunkte für geringvolumige, adjuvantierte Formulierungen im Markt für Pflanzenschutzmittel in Chile.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme regenerativer Landwirtschaftsflächen | -0.9% | Coquimbo, Maule und Übergangszonen zur Biolandwirtschaft | Langfristig (≥ 4 Jahre) |

| Verschärfung der Höchstgehalte an Pestizidrückständen bei exportierten Heidelbeeren | -0.6% | Südliche Regionen, Heidelbeeranbaugebiete | Mittelfristig (2-4 Jahre) |

| Durch Arbeitskräftemangel bedingte Unteranwendung von Feldpestiziden | -0.8% | Landesweit, insbesondere in saisonalen Kulturanbaugebieten | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Anforderungen an abdriftmindernde Ausrüstung | -0.4% | Hochdichte Produktionsgebiete in der Nähe sensibler Kulturen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme regenerativer Landwirtschaftsflächen

Das Programm für vorübergehende Aktivitäten (TAS) des INDAP fördert kompostbasierte Düngung und Schafbeweidung zur Unkrautunterdrückung und reduziert den synthetischen Bedarf auf 2.000 Hektar in Coquimbo. Höhere Erzeugerpreise gleichen Ertragsrückgänge aus, doch schrumpfen die gesamten Chemikalienmengen auf Übergangsbetrieben. Lieferanten begegnen diesem Trend, indem sie Biostimulanzien und mikrobielle Pestizide fördern, die auf Bodensundheitsziele ausgerichtet sind, und so den Umsatzrückgang im Markt für Pflanzenschutzmittel in Chile abfedern. Der Trend wird durch Premiumpreise für regenerativ erzeugte Kulturen und eine wachsende Verbrauchernachfrage nach umweltverträglichen Produktionsmethoden gestützt. Obwohl derzeit auf Nischenmärkte konzentriert, stellt der Markt einen strukturellen Gegenwind für die synthetische Chemikaliennachfrage dar, da die Verbreitung in Chiles vielfältigen Agrarsystemen zunimmt.

Verschärfung der Höchstgehalte an Pestizidrückständen bei exportierten Heidelbeeren

Internationale Marktzugangsanforderungen schränken die chemischen Optionen für Chiles wachsende Heidelbeerindustrie ein und begrenzen das Wachstum in bestimmten Produktkategorien. EU- und asiatische Abnehmer haben die Exportrückstandsgrenzen für wichtige Insektizide gesenkt, was kostspielige Umstellungen auf konforme Wirkstoffe und biologische Alternativen erfordert[2]Quelle: United States Department of Agriculture Foreign Agricultural Service, "Chile: Exporter Guide Annual", USDA.gov. Verlängerte Erntezeiträume erhöhen das Risiko der Rückstandsakkumulation und zwingen Anbauer, Sprühintervalle zu verlängern und eine geringere Eingriffsintensität zu akzeptieren. Obwohl die Stückpreise steigen, sinkt der aggregierte Insektizideinsatz pro Hektar, was den Wertanstieg für bestimmte Wirkstoffe mindert. Die Verschärfung der Höchstgehalte an Pestizidrückständen schafft Chancen für biologische Alternativen und schränkt gleichzeitig den Absatz konventioneller Chemikalien in einer der am schnellsten wachsenden Exportkulturen Chiles ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischem Typ: Führerschaft synthetischer Produkte trifft auf rasche Akzeptanz biologischer Mittel

Synthetische Produkte hielten im Jahr 2025 einen Marktanteil von 67,74 % am Markt für Pflanzenschutzmittel in Chile, da ihre schnelle Knock-down-Wirkung und das breite Wirkungsspektrum für die Exportqualität unverzichtbar bleiben. Das Segment profitiert von mehrstandortigen Innovationen, die Resistenzen kontrollieren und gleichzeitig Anforderungen an geringe Rückstände erfüllen. Biologische Mittel hingegen expandieren mit einer CAGR von 9,07 %, angetrieben durch rückstandsfreie Versprechen des Einzelhandels und das vereinfachte Biowirkstoff-Registrierungsverfahren des Landwirtschaftlichen und Viehzuchtdienstes (SAG). Der durch biologische Mittel erfasste Anteil an der Marktgröße für Pflanzenschutzmittel in Chile wird bis 2031 den Wert von 2025 übertreffen und seinen aktuellen Wert verdoppeln.

Der lokale Akteur Bio Insumos Nativa beherrscht rund 30 % des nationalen Biokontroll-Absatzmarktes und nutzt Sumitomo-Kapital, um seine Fermentationskapazität auszubauen. Die Xilema-Sparte der Nationalen Vereinigung für Landwirtschaft und Gesundheit (ANASAC) vertreibt Bacillus- und Trichoderma-Linien, während Bayer mit Koppert für Raubmilben kooperiert. Anbauer integrieren nun mikrobielle Sprühungen zu Blüte- und Vor-Ernte-Zeitfenstern, reduzieren die Häufigkeit synthetischer Anwendungen, erhöhen aber aufgrund höherer Stückpreise die Gesamtausgaben pro Hektar. Der kombinierte Ansatz stützt ein ausgewogenes Wachstum über beide Chemikalienklassen im Markt für Pflanzenschutzmittel in Chile.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Fungizide dominieren, Insektizide beschleunigen sich

Fungizide erwirtschafteten 2025 einen Umsatzanteil von 39,15 %, verankert in krankheitsanfälligen Trauben, Kirschen und Heidelbeeren. Die komplexe Exportlogistik bedeutet, dass ein einziger Botrytis-Ausbruch die Margengewinne zunichtemachen kann, was hohe Fungizidausgaben pro Hektar aufrechterhält. Demgegenüber verzeichnen Insektizide die schnellste CAGR von 9,66 %, da klimatische Veränderungen den australischen Blattminierer, die gefleckte Kirschfruchtfliege und neue Blattlaus-Biotypen einführen. Die Marktgröße für Insektizide wird voraussichtlich steigen.

Neue Diamid- und Spinosyn-Klassen gewinnen dort an Bedeutung, wo Resistenzen ältere Pyrethroide belasten. Die BASF-Formulierung Inscalis, die 2024 eingeführt wurde, zeigt eine schnelle Akzeptanz in Zitrusfrüchten gegen die wollige Weiße Fliege. Die Herbizidnachfrage bleibt nach dem Ausscheiden von Paraquat stabil, wobei Diquat und Protoporphyrinogen-Oxidase (PPO)-Inhibitoren mit einem Aufschlag von 12-15 % gegenüber Altprodukten bepreist werden. Nischenlinien wie Nematizide wachsen langsam, begrenzt auf hochwertige Beeren- und Trauben-Baumschulen.

Nach Anwendungsmethode: Chemigation gewinnt Terrain in wassergestressten Zonen

Die Blattapplikation macht nach wie vor 46,25 % aller behandelten Hektar aus, doch wächst die Chemigation jährlich um 7,39 %, da Tropfbewässerungssysteme neue Obstgartenanpflanzungen dominieren. Die mit der Chemigation verbundene Marktgröße profitiert bereits von dosierter Ausbringung, die den Abfluss verringert. Drohnengestützte Punktapplikation ergänzt die Chemigation während intensiver Schädlingswellen und optimiert den Einsatz von Betriebsmitteln. Die Technologie ist besonders wertvoll in Kirsch- und Avocado-Gärten, wo Geländeschwierigkeiten und Baumarchitektur die bodengebundene Ausbringung ineffizient machen.

Begasung und Saatgutbehandlung bleiben Spezialnischen. Die Bodenbehandlung gewinnt in neuen Haselnussgärten bescheidenen Zuspruch, wo die Nematodenunterdrückung für einen frühen kräftigen Wuchs entscheidend ist. Lieferanten bündeln Feuchtigkeitssensoren mit fertigierten Pestizidkassetten und positionieren sich als wasserbewusste Partner in Chiles Dürreszenario. Der Druck durch Arbeitskräftemangel beschleunigt die Mechanisierung und automatisierte Applikationssysteme, die den manuellen Arbeitskräftebedarf reduzieren und gleichzeitig die Anwendungsqualität aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Kommerzielle Kulturen übertreffen traditionelle Obstmainstays

Obst und Gemüse behielten 2025 einen Umsatzvorsprung von 33,92 %, gestützt durch Kirschen, deren Exporterlöse in der Saison 2023-24 Höchststände erreichten. Dennoch expandieren kommerzielle Kulturen, hauptsächlich Avocados, Zitrusfrüchte und Mandeln, mit einer CAGR von 8,67 %, da Investoren frisches Kapital in langlebige Obstgärten fließen lassen. Die durch kommerzielle Kulturen generierte Marktgröße wird bis 2031 voraussichtlich einen Höchststand erreichen und den Abstand zu den Obstsegmenten verringern.

Getreide und Ölsaaten benötigen zuverlässige Herbizide, um Arbeitskräftebeschränkungen auszugleichen, doch begrenzt die begrenzte Anbaufläche den absoluten Wert. Die entstehende Nachfrage nach Rasenpflege und Zierpflanzen konzentriert sich auf Santiagos städtische Expansion und bietet stabile, wenn auch bescheidene, Absatzmöglichkeiten für selektive Herbizide und Fungizide. Diese Verlagerung hin zu mehrjährigen Kulturen schafft Nachfrage nach spezialisierten Schädlingsbekämpfungsprogrammen, die für langfristige Obstgarten- und Weinbergsproduktionssysteme konzipiert sind und andere chemische Anwendungsstrategien erfordern als einjährige Fruchtfolgen.

Geografische Analyse

Chiles zentrale Täler, O'Higgins, Maule, Metropolregion Santiago und Valparaíso, beherbergen zusammen 78,3 % der nationalen Obstanbaufläche und bilden damit den Kern des Marktes für Pflanzenschutzmittel in Chile. Das mediterrane Klima begünstigt exportqualifizierte Produktion, fördert jedoch auch die Vermehrung von Krankheitserregern, was intensive Fungizidprogramme antreibt. Der einfache LKW-Zugang zu den Häfen San Antonio und Valparaíso vereinfacht die Inputlogistik und die technische Serviceabdeckung.

Nördliche Atacama-Parzellen werden nun von Heuschrecken- und Blattminierer-Einwanderungen heimgesucht, da steigende Temperaturen die Schädlingskarten neu zeichnen. Anbauer, die einst zweimal im Jahr sprühten, kalkulieren nun bis zu sechs Eingriffe ein, was den Marktwert in Regionen steigert, die traditionell als marginal galten. Die südlichen Heidelbeergürtel in Los Ríos und Los Lagos kämpfen mit strengeren europäischen Rückstandsgrenzen und schwenken auf biologische Insektizide und Schutznetze statt auf volumenintensive Sprühungen um.

Regionale Politik prägt ebenfalls die Nachfrage. Coquimbo erprobt regenerative Pilotprojekte, die synthetische Mittel auslaufen lassen, was die lokale Marktgröße verringert, aber Absatz für Biostimulanzien freisetzt. Biobío hingegen intensiviert den Pyrethroideinsatz zur Bekämpfung steigenden Blattlausdrucks in Getreide. National einheitliche Abdriftminderungs-Regelungen des Landwirtschaftlichen und Viehzuchtdienstes (SAG) standardisieren Geräteaufrüstungen, doch variiert die Adoptionsgeschwindigkeit - wohlhabendere Obstgärten in der Mitte des Landes vollziehen den Übergang zuerst.

Wettbewerbslandschaft

Der Markt für Pflanzenschutzmittel in Chile ist konsolidiert, wobei globale multinationale Konzerne dominante Positionen neben aufstrebenden regionalen Spezialisten und biologischen Innovatoren einnehmen. Globale Unternehmen wie Syngenta Group, Bayer AG, BASF SE, UPL Ltd. und Corteva Agriscience tragen gemeinsam einen bedeutenden Anteil am Umsatz und liefern integrierte Portfolios, die Chemie mit digitalen Agronomieplattformen verbinden. Syngentas Cropwise-Suite überwacht mehr als 120.000 Hektar und speist Anwendungskarten in Drohnenflotten für variable Ausbringungsraten ein[3]Quelle: Syngenta Gruppe, "Produktportfolio", Syngenta.com. BASFs Revylution-Fungizid-Familie sichert frühe Saisonbuchungen bei Tafeltrauben-Exporteuren, die Rückstandsmargen anstreben.

Der regionale Herausforderer ANASAC nutzt sein Netz von 600 Agenten, um abgelegene Zonen zu erschließen, während UPL Ltd. nachpatentierte Wirkstoffe mit Stewardship-Workshops für Kleinbauern bündelt. Der Biospezialist Bio Insumos Nativa kontrolliert 30 % der heimischen Biokontroll-Nische nach Sumitomos Investition, die Skalierungskapital einbrachte. Med-Xs Nature-Cide-Zusammenarbeit mit ANASAC erweitert die Regalfläche im Einzelhandel für Formulierungen auf Basis ätherischer Öle.

Der Wettbewerbsdruck konzentriert sich auf den Nachweis von Rückstandskonformität und wassersparender Eigenschaften statt auf bloße Produktbreite. Unternehmen, die in Zulassungsdossiers für Paraquat-Ersatzstoffe und bienensichere Adjuvanzien investieren, sichern sich Erstmover-Vorteile. Die Konzentration bleibt hoch - die fünf führenden Anbieter erreichen einen bedeutenden Marktanteil -, doch gedeihen Dutzende von Nischenimporteuren in Spezialsegmenten und erhalten die Wahlfreiheit für Anbauer.

Branchenführer im Markt für Pflanzenschutzmittel in Chile

Bayer AG

BASF SE

Syngenta Group

UPL Ltd.

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Med-X schloss eine Partnerschaft mit ANASAC für den Vertrieb biologischer Nature-Cide-Produkte in ganz Chile und erweiterte damit die biologischen Bekämpfungsoptionen für Obst- und Gemüseerzeuger, die rückstandsfreie Lösungen suchen.

- Dezember 2024: Astarte Capital und Toesca haben einen auf 350 Millionen USD ausgerichteten Fonds für Dauerkulturen vorgestellt. Dieser Schritt unterstreicht das wachsende Investoreninteresse an Obstgärten, das wiederum die Expansion des Chemikalienmarktes antreibt, insbesondere bei Produkten, die langfristige Schädlingsbekämpfungsprogramme erfordern.

- Oktober 2024: Sumitomo Corporation schloss eine strategische Investition in Bio Insumos Nativa (BIN) ab, Chiles größtes Biokontrollunternehmen mit einem Marktanteil von rund 30 % und einem Jahresumsatz von 5,6 Millionen USD, und erweiterte damit die biologischen Pflanzenschutzkapazitäten auf dem chilenischen Markt.

Berichtsumfang des Marktes für Pflanzenschutzmittel in Chile

Pflanzenschutzmittel sind für diesen Bericht definiert als kommerziell hergestellte Agrarchemikalien, die zur Verhinderung von Ernteschäden durch Schädlinge, Krankheiten und Unkraut eingesetzt werden und dadurch Ertragsqualität und -menge verbessern. Im untersuchten Markt eingeschlossen sind Agrarchemikalien, die von Landwirten und großen kommerziellen Anbauern im Pflanzenschutz und in nicht-pflanzlichen landwirtschaftlichen Praktiken eingesetzt werden. Der Markt für Pflanzenschutzmittel in Chile ist segmentiert nach chemischem Typ (synthetisch, biologisch), Produkttyp (Herbizide, Insektizide, Fungizide, Molluskizide und Nematizide), Anwendung (Chemigation, Blattapplikation, Begasung, Saatgutbehandlung und Bodenbehandlung) sowie Kulturpflanzenart (Getreide und Zerealien, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, kommerzielle Kulturen und Rasenpflege und Ziergräser). Der Bericht bietet Marktgröße und Prognosen in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente.

| Synthetisch |

| Biologisch |

| Herbizide |

| Insektizide |

| Fungizide |

| Molluskizide |

| Nematizide |

| Chemigation |

| Blattapplikation |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Getreide und Zerealien |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Kommerzielle Kulturen |

| Rasenpflege und Ziergräser |

| Nach chemischem Typ | Synthetisch |

| Biologisch | |

| Nach Produkttyp | Herbizide |

| Insektizide | |

| Fungizide | |

| Molluskizide | |

| Nematizide | |

| Nach Anwendung | Chemigation |

| Blattapplikation | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Nach Kulturpflanzenart | Getreide und Zerealien |

| Ölsaaten und Hülsenfrüchte | |

| Obst und Gemüse | |

| Kommerzielle Kulturen | |

| Rasenpflege und Ziergräser |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pflanzenschutzmittel in Chile im Jahr 2026?

Der Markt wird im Jahr 2026 auf 511,87 Millionen USD geschätzt und wird bis 2031 voraussichtlich stetig wachsen.

Welche Produktkategorie dominiert die Ausgaben der Anbauer?

Fungizide bleiben die führende Kategorie und erwirtschaften 39,15 % des Umsatzes im Jahr 2025, bedingt durch intensive Krankheitsbekämpfung in Obstkulturen.

Was treibt die schnellere Akzeptanz biologischer Pflanzenschutzmittel in Chile an?

Rückstandsfreie Standards der Exportabnehmer und das vereinfachte Registrierungsverfahren des Landwirtschaftlichen und Viehzuchtdienstes (SAG) treiben biologische Mittel auf eine CAGR von 9,07 % bis 2031.

Welche Regionen sind für den größten Teil der Pestizisnachfrage verantwortlich?

Die zentralen Täler O'Higgins, Maule, Metropolregion Santiago und Valparaíso beherbergen gemeinsam über 78 % der Obstbaufläche und führen daher den nationalen Chemikalienverbrauch an.

Seite zuletzt aktualisiert am: