Aromachemikal-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.1 Milliarden US-Dollar |

| Marktgröße (2031) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aromachemikal-Markt Analyse von Mordor Intelligence

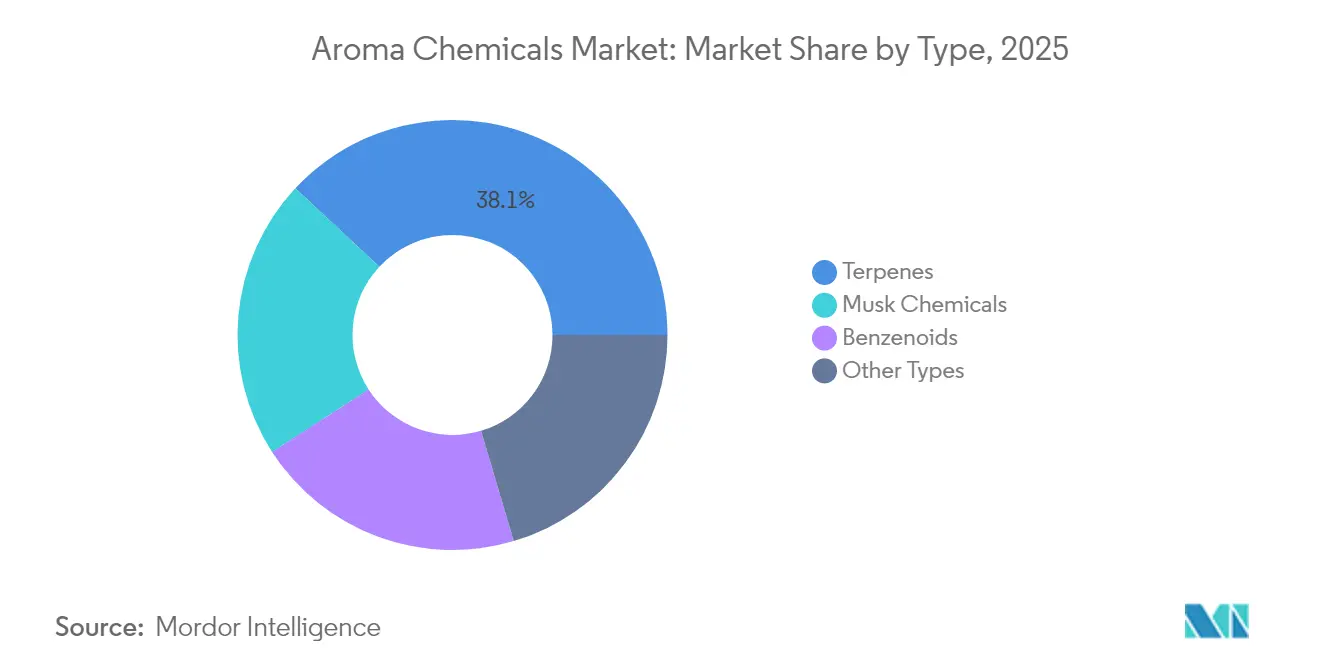

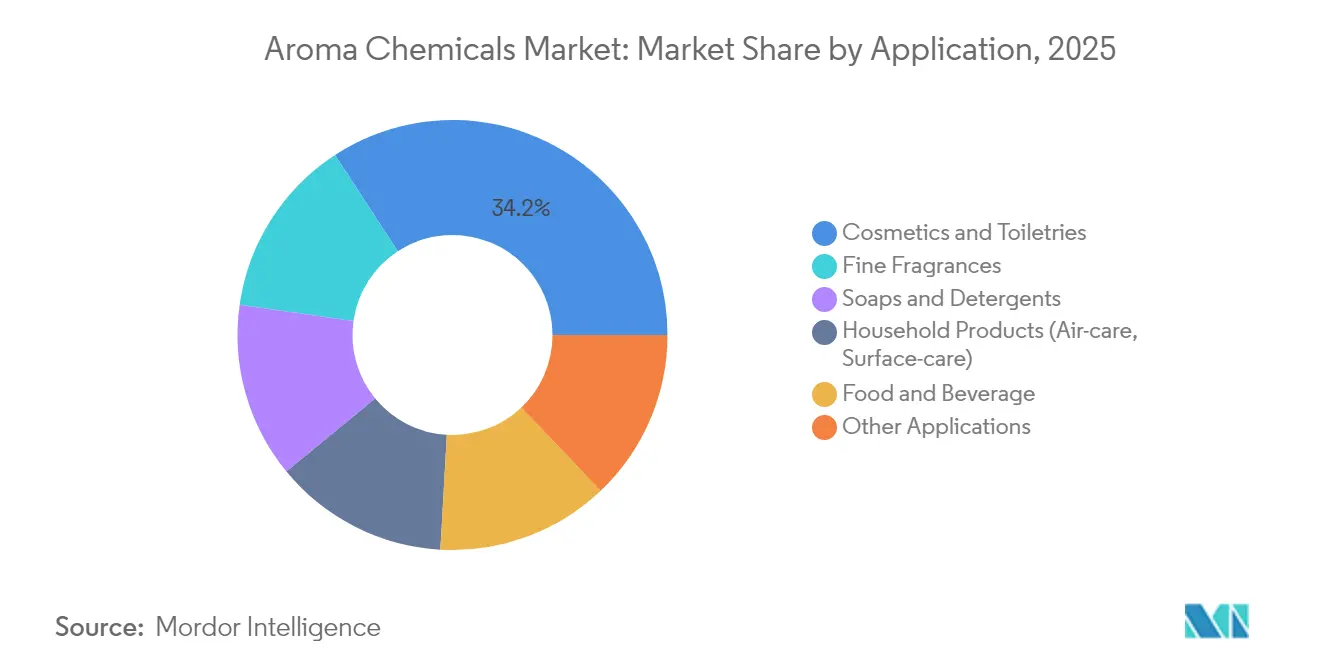

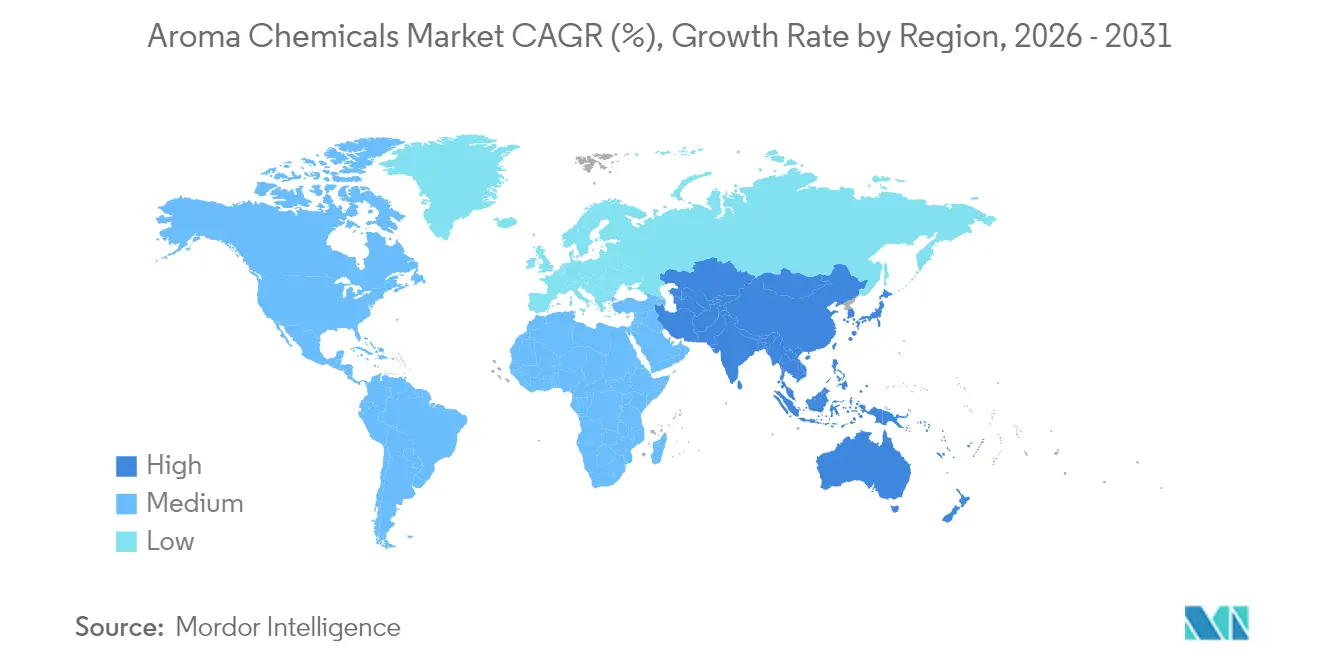

Die Größe des Aromachemikal-Marktes wurde im Jahr 2025 auf USD 4,88 Milliarden geschätzt und soll von USD 5,1 Milliarden im Jahr 2026 auf USD 6,38 Milliarden bis 2031 wachsen, bei einer CAGR von 4,58 % während des Prognosezeitraums (2026–2031). Verschärfte Sicherheitsvorschriften und die rasche Kommerzialisierung fermentationsbasierter Produktionsmethoden gestalten Kostenstrukturen um und entsprechen gleichzeitig dem Verbraucherdruck nach nachhaltigen, naturidentischen Inhaltsstoffen. Terpene behalten ihre Führungsposition, da mikrobielle Plattformen nun Limonen, Santalen und verwandte Moleküle in wettbewerbsfähigem Maßstab liefern können, was 38,40 % des Umsatzes im Jahr 2024 ausmacht. Moschus-Chemikalien, gestützt durch alicyclische Varianten der vierten Generation, verzeichnen mit einer CAGR von 5,05 % die schnellste Entwicklung, da Parfümeure nach leistungsstarken und leicht biologisch abbaubaren Fixativen suchen. Auf der Nachfrageseite absorbieren Kosmetik und Körperpflegeprodukte 34,56 % der globalen Mengen, während feine Düfte mit einer CAGR von 5,23 % am schnellsten wachsen, bedingt durch Premiumisierung und die Verbreitung von Nischenmarken. Asien-Pazifik hält mit 38,95 % den größten regionalen Anteil und wächst mit einer CAGR von 5,76 %, unterstützt durch Chinas zweistellige Duftstoffnachfrage und Indiens Investitionen in Spezialchemikalien.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Terpene mit einem Aromachemikal-Marktanteil von 38,05 % im Jahr 2025; Moschus-Chemikalien sollen bis 2031 mit einer CAGR von 4,98 % wachsen.

- Nach Anwendung hielten Kosmetik und Körperpflegeprodukte im Jahr 2025 einen Umsatzanteil von 34,20 %, während feine Düfte bis 2031 eine CAGR von 5,14 % verzeichnen sollen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 38,60 % der Aromachemikal-Marktgröße und soll bis 2031 mit einer CAGR von 5,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aromachemikal-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Formulierern feiner Düfte | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum natürlicher und „Clean-Label”-Marken für Körperpflegeprodukte | +1.80% | Global, angeführt von Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung multifunktionaler Produktlinien für die Haushaltspflege | +0.90% | Global, mit stärkstem Wachstum in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Biotechnologische Produktion senkt Stückkosten | +1.10% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Aromachemikal in funktionellen Lebensmitteln und Getränken | +0.70% | Global, mit schnellstem Wachstum in Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Formulierern feiner Düfte

Premium-Parfümhäuser erhöhen ihre Leistungsanforderungen, was zu einem Wechsel von Standardnoten hin zu komplexen Molekülen führt, die langanhaltende Sillage und unverwechselbare olfaktorische Signaturen liefern. Verbindungen wie Helvetolid und Romandolid untermauern diese Entwicklung, indem sie starke Blühungseigenschaften mit verbesserter biologischer Abbaubarkeit verbinden. Da Luxusmarken maßgeschneiderte Kollektionen erweitern, benötigen Formulierer differenzierte Moschus- und Spezialaldehyde, was die Bestellmengen pro Markteinführung erhöht. Lieferanten, die durch schnelles Prototyping Akkorde gemeinsam entwickeln können, haben einen Wettbewerbsvorteil und stimulieren den Aromachemikal-Markt weiter.

Schnelles Wachstum natürlicher und Clean-Label-Marken für Körperpflegeprodukte

Siebzig Prozent der schwedischen Verbraucher achten beim Kauf von Kosmetika aktiv auf Ökolabels, was auf einen breiteren Wunsch nach Transparenz hindeutet. Marken reagieren darauf, indem sie auf fermentationsgewonnene Terpene und Bio-Vanillin umformulieren und die Abhängigkeit von petrochemischen Rohstoffen reduzieren. L'Oréals Versprechen, bis 2030 95 % nachhaltige Inhaltsstoffe zu verwenden, verkörpert unternehmerische Verpflichtungen, die sich durch die gesamten Liefernetzwerke fortsetzen. Das Ergebnis ist eine lebhafte Beschaffung zertifizierter natürlicher Aromamoleküle, die die langfristige Nachfrage stärkt.

Erweiterung multifunktionaler Produktlinien für die Haushaltspflege

Haushaltsmarken verbinden Reinigungseffizienz mit kuratierten sensorischen Profilen. Verkapselungstechnologien, die flüchtige Noten bis zur Aktivierung schützen, ermöglichen es Waschmitteln, während der Anwendung Frische freizusetzen, was die Kundenzufriedenheit und Markentreue steigert. Givaudan erhöhte seine Verkapselungskapazität in Mexiko um 40 %, was den Umfang der Investitionen in diesem Wachstumsbereich unterstreicht[1]„Givaudan erhöht Verkapselungskapazität,” Givaudan, givaudan.com. Da die Stabilitätsanforderungen streng sind, begünstigt Innovation Lieferanten mit tiefem Formulierungs-Know-how und sichert die Wertschöpfung im Aromachemikal-Markt.

Biotechnologische Produktion senkt Stückkosten

Fed-Batch-Fermentation in gentechnisch veränderter Saccharomyces cerevisiae liefert nun Limonen und andere Terpene in Titern, die mit der Pflanzenextraktion konkurrieren, was das Rohstoffrisiko senkt und den CO₂-Fußabdruck verringert[2]Sijie Chen et al., „Mikrobielle Produktion von Terpenoiden,” International Journal of Molecular Sciences, mdpi.com. Genomaticas kommerzielle Einführung von biobasiertem 1,4-Butandiol bestätigt die skalierbare Wirtschaftlichkeit der Präzisionsfermentation in angrenzenden chemischen Wertschöpfungsketten. Frühe Anwender können diese Kosteneinsparungen internalisieren und so Preisdisziplin und Margenstabilität im Prognosezeitraum stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.80% | Global, mit höchsten Auswirkungen in Regionen, die von Naphtha-Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Allergen-Kennzeichnungsvorschriften in Europa und Nordamerika | -1.10% | Europa und Nordamerika, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für natürliche Vorläuferstoffe | -0.60% | Global, mit Schwerpunkt in Regionen, die von natürlichen Inhaltsstoffen abhängig sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Schnelle Schwankungen bei Naphtha- und Flüssiggaspreisen komprimieren die Margen für Produzenten, die von petrochemischen Grundstoffen abhängig sind. Unternehmen ohne Flexibilität bei zwei Rohstoffquellen sehen sich mit verengten Spannen und ungeplanten Ausfallzeiten konfrontiert, was die kurzfristige Kostenvariabilität erhöht. Großbetreiber dämpfen die Volatilität durch strategische Absicherung und ausgewogene Crackeranlagen, doch anhaltende Turbulenzen veranlassen Käufer, auf biobasierte Alternativen umzusteigen, was die CAGR des Aromachemikal-Marktes geringfügig senkt.

Verschärfte Allergen-Kennzeichnungsvorschriften in Europa und Nordamerika

Die Verordnung 2023/1545 der Europäischen Union verpflichtet zur Deklaration von 81 Allergenen bei Spurenschwellenwerten, was weitreichende Neuformulierungen und neue Stabilitätsprüfungen erfordert. Die 51. Änderung des Internationalen Verbands der Duftstoffindustrie fügt 48 neue Einschränkungen hinzu und ändert 11 weitere, was den Compliance-Aufwand erhöht[3]Internationaler Verband der Duftstoffindustrie, „IFRA-Standards 51. Änderung,” ifrafragrance.org. Die gleichzeitige Angleichung im Rahmen des US-amerikanischen MOCRA-Regimes deutet auf eine globale Standardisierung hin, die die Dokumentationskosten erhöht und die verfügbaren Inhaltsstoffpaletten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Terpene festigen ihre Führungsposition durch biotechnologische Skalierung

Terpene machten im Jahr 2025 einen Aromachemikal-Marktanteil von 38,05 % aus und waren damit der größte Einzelbeitrag zum Umsatz. Produzenten nutzen Fermentationswege, die Zucker in Limonen, Santalen und verwandte Strukturen umwandeln, wodurch Extraktionsverluste reduziert und die Versorgung stabilisiert wird. Die Aromachemikal-Marktgröße für Terpene soll sich stetig ausweiten, begleitet von Kostensenkungen und der breiten Anwendbarkeit dieser Grundstrukturen in feinen Düften, Kosmetik und Haushaltspflege. Moschus-Chemikalien bleiben die am schnellsten wachsende Gruppe und wachsen bis 2031 mit einer CAGR von 4,98 %, da alicyclische Innovationen niedrige Bioakkumulationsprofile liefern, die unter neuen Sicherheitsregimen erwünscht sind. Bezenoide und Spezialaldehyde behalten ihre Relevanz aufgrund ihrer strukturellen Rolle in anspruchsvollen Akkorden, auch wenn ihr Wachstumstempo weniger ausgeprägt ist.

Typen der zweiten Reihe wie Spezialketone bedienen Nischeneffekte wie metallische Frische oder marine Nuancen. Ihre Premiumpositionierung schützt die durchschnittlichen Verkaufspreise und hilft Lieferanten, den Margenmix zu diversifizieren. Das technologische Rennen konzentriert sich auf Routeneffizienz: Enzymatische Kaskaden in Verbindung mit lösungsmittelfreier Isolierung senken den Energieverbrauch und stärken die Umweltbilanz. Solche Fortschritte sichern die Vorrangstellung der Terpene, während sie gleichzeitig Nischenbereiche für agile Produzenten offen lassen, die bereit sind, neue Moleküle zu skalieren.

Nach Anwendung: Kosmetik dominiert, während feine Düfte beschleunigen

Kosmetik und Körperpflegeprodukte absorbierten im Jahr 2025 34,20 % der globalen Mengen, gestützt durch eine robuste Nachfrage nach Hautpflege-, Haarpflege- und dekorativen Kosmetikartikeln, die auf angenehme olfaktorische Signale zur Markenunterscheidung angewiesen sind. Feine Düfte verzeichneten mit einer CAGR von 5,14 % bis 2031 die stärkste Expansion, begünstigt durch handwerkliche Parfümerie, Direktvertrieb an Verbraucher und die Erholung des Reiseeinzelhandels. Der Bedarf dieses Segments an wirkungsstarken Moschus- und Captive-Molekülen sichert höhere Margen und stützt die Lieferantenrentabilität. Bei Seifen und Waschmitteln hängt die Innovation von Verkapselung und Geruchsbekämpfung ab, was ein inkrementelles, aber stabiles Wachstum ermöglicht.

Haushaltsprodukte integrieren nun stimmungsverbessernde Düfte mit antibakterieller Leistung, ein Trend, der die durchschnittlichen Dosiermengen pro Einheit hoch hält und den Volumendurchsatz unterstützt. Funktionelle Lebensmittel und Getränke stärken die Verbraucherakzeptanz proteinreicher Rezepturen, indem Aromachemikal zur Verfeinerung der Texturwahrnehmung und Duftkongruenz eingesetzt werden. Insgesamt stärken diese Nachfragezentren einen ausgewogenen Ausblick und schützen den Aromachemikal-Markt vor Zyklizität in einem einzelnen nachgelagerten Sektor.

Geografische Analyse

Asien-Pazifiks Umsatzanteil von 38,60 % im Jahr 2025 positioniert die Region sowohl als größten Verbraucher als auch als primären Produktionsstandort für den Aromachemikal-Markt. Steigende verfügbare Einkommen in China, Indonesien und Vietnam fördern die Duftstoffakzeptanz, die noch weit unter der westlichen Sättigung liegt und erheblichen Spielraum lässt. Regierungen unterstützen Bio-Produktionsparks und senken so die Eintrittsbarrieren für fermentationsgetriebene Start-ups. Diese Kräfte untermauern die prognostizierte regionale CAGR von 5,68 % bis 2031.

Nordamerika nutzt vorteilhafte Ethan-Rohstoffe und tiefe Forschungs- und Entwicklungsökosysteme. Produzenten konzentrieren sich auf hochreine Spezialitäten und kontrollierte Freisetzungssysteme und bedienen Premiumsegmente, die eine enge Spezifikationskontrolle erfordern. Regulatorische Klarheit unter MOCRA treibt proaktive Portfolioprüfungen voran und sichert eine stetige, aber gemessene Expansion. Europa übt weiterhin regulatorische Führung aus, wobei strenge Allergenschwellenwerte globale Formulierungsnormen prägen. Premium-Luxusmarkencluster in Frankreich und Italien sichern die Nachfrage nach Captive-Aromaingredienzien und gleichen die relative Marktreife aus.

Lateinamerika profitiert von Urbanisierungs- und Premiumisierungstrends in Brasilien und Mexiko, obwohl Währungsschwankungen gelegentlich den Importappetit dämpfen. Der Nahe Osten und Afrika verzeichnen eine schrittweise Akzeptanz, wobei der Golf-Kooperationsrat den auf Düfte ausgerichteten Einzelhandel und die lokale Auftragsfertigung vorantreibt. Obwohl diese beiden Regionen einen relativ kleinen Anteil am globalen Umsatz ausmachen, konzentrieren sich Investoren auf sie für eine langfristige Diversifizierung und erkennen die wachsende Mittelschicht und die mit dem Tourismus verbundenen Einzelhandelskanäle. Insgesamt stützen regionale Dynamiken die Wachstumsbreite und mindern das Risiko gegenüber Schocks in einzelnen Märkten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Aromachemikalien beginnt mit diversifizierten Rohstoffquellen: petrochemischen Zwischenprodukten für viele Benzenoide und Spezialmoleküle, Nebenprodukten der Papierindustrie wie Rohsulfatterpentin (CST) als zirkulärem Einsatzstrom für Terpenderivate, sowie zunehmend biobasierten Wegen, bei denen Zucker und andere erneuerbare Substrate die Fermentation für naturidentische Moleküle speisen. Die Variabilität vorgelagerter Stufen, insbesondere bei natürlichen Vorstufen, prägt weiterhin die Beschaffungsstrategie. Compliance-Anforderungen wie die Standards der International Fragrance Association (IFRA) und der IFRA Code of Practice beeinflussen zudem die Reinheitsspezifikationen, die Profile für eingeschränkte Verwendung sowie die Dokumentation, sowohl für die Herstellung als auch für die nachgelagerte Formulierung.

Die Umwandlung umfasst mehrstufige Synthese, Trennung und Qualitätssicherung. Skalierung und vertikale Integration werden genutzt, um Versorgung und Konsistenz zu stabilisieren. Kapazitätserweiterungen spiegeln diesen Integrationstrend wider: Im April 2026 nahm BASF eine Produktion von Menthol und Linalool in Weltmaßstab in Ludwigshafen, Deutschland, in Betrieb, zusammen mit einer neuen Citral-Anlage in Zhanjiang, China, wodurch sich die Versorgungsreichweite über Europa und Asien erweitert. Der Vertrieb erfolgt in der Regel direkt an multinationale Duft- und Aromahersteller, ergänzt durch regionale Distributoren und spezialisierte Lager in Zentren wie Mumbai, Indien, wo globale Hersteller lokale Formulierer in den Bereichen Körperpflege, Haushaltspflege sowie Lebensmittel und Getränke erreichen.

Wettbewerbslandschaft

Der Aromachemikal-Markt weist eine mäßig konsolidierte Konzentration auf. Die fünf größten Unternehmen – BASF SE, Givaudan, Symrise, dsm-firmenich und IFF – behaupten ihre Dominanz durch umfangreiche Captive-Bibliotheken, etablierte Rahmenbedingungen für die gemeinsame Kundenentwicklung und vertikal integrierte Lieferketten, die sowohl petrochemische als auch biobasierte Wege umfassen. Dennoch erhöhen regulatorische Veränderungen und Nachhaltigkeitsmandate die Betriebskosten und geben agilen mittelgroßen Akteuren die Möglichkeit, durch fokussierte Innovation und regionale Agilität Marktanteile zu gewinnen.

Technologie ist die Frontlinie der Differenzierung. Givaudans Carto AI und Symrises Philyra 2.0 nutzen maschinelles Lernen, um Entwicklungszyklen zu verkürzen und Akkorde präzise anzupassen. Biotechnologieinvestitionen beschleunigen sich: dsm-firmenich's geplante Anlage in Parma wird die Kapazität für konzentrierte Pulveraromen und Reaktionsmischungen bis 2027 erhöhen, was strategische Wetten auf naturkonforme Lösungen widerspiegelt. Fusionen und Übernahmen bleiben selektiv und zielen auf Fermentationsspezialisten und Naturextraktverarbeiter ab, die die Rohstoffresilienz stärken.

Die Preissetzungsmacht sieht sich Gegenwind durch laufende Untersuchungen zu vermutetem Kartellverhalten ausgesetzt, insbesondere in Europa. Kunden diversifizieren ihre Beschaffung, um das Konzentrationsrisiko zu mindern, und rücken regionale Herausforderer wie Hindustan Mint & Agro Products und andere in den Fokus. Diese Unternehmen nutzen kostengünstige indische Produktionsökosysteme, um Terpenderivate zu wettbewerbsfähigen Preisen zu liefern. In den kommenden fünf Jahren werden Unternehmen, die nachhaltige Rohstoffe mit digitaler Formulierungskompetenz kombinieren und gleichzeitig globale Compliance-Anforderungen effektiv navigieren, die Wettbewerbslandschaft dominieren.

Marktführer der Aromachemikal-Branche

BASF SE

Givaudan SA

Symrise AG

Firmenich International SA

International Flavors & Fragrances (IFF)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Neuformulierungen und Nachhaltigkeitsverpflichtungen schaffen Raum für differenzierte Moleküle, die Allergiebedenken adressieren und die Umweltprofile verbessern, während die Leistungsanforderungen im Blick bleiben. Die Einführung von Micadelva durch BASF im Juni 2026, positioniert als nicht allergene Zitrusalternative zu Orangenterpenen, ist ein konkretes Beispiel für Produktentwicklung im Sinne des Safe-by-Design-Ansatzes und unterstützt die Substitution in Anwendungen, in denen Allergenkennzeichnung und Beschränkungen der Verwendung die Palette nutzbarer Inhaltsstoffe einengen.

Die Lokalisierung der Versorgung und fermentationsbasierte Verfahrenswege eröffnen zudem zusätzliche Möglichkeiten für neue Kapazitäten und Partnerschaften in schnell wachsenden Fertigungskorridoren. Die im April 2026 gestarteten Kapazitäten von BASF für Menthol und Linalool in Ludwigshafen sowie für Citral in Zhanjiang veranschaulichen die anhaltende Investition in großvolumige Aroma-Zwischenprodukte, während Privi Speciality Chemicals die Erweiterung auf 54.000 MTPA bis zum 30. Juni 2026 bekräftigte und damit zusätzliche Beschaffungsoptionen für globale Käufer unterstützt. Auf technologischer Seite stellte Lallemand Bio-Ingredients Hevani (März 2026) vor, ein hefe-fermentiertes Vanillin mit 98 % Reinheit, das die Nachfrage nach fermentationsbasierten Aromamolekülen stärkt, die zu Clean-Label-Narrativen passen und die Abhängigkeit von ernteabhängigen Versorgungsrisiken verringern.

Aktuelle Branchenentwicklungen

- Juni 2026: BASF stellte Micadelva vor, eine nicht allergene Zitrusalternative zu Orangenterpenen im Rahmen ihres Safe-by-Design-Konzepts. Das Produkt richtet sich an Formulierer, die mit Allergenkennzeichnung und Beschränkungen der Verwendung umgehen müssen, während die Zitrusleistung erhalten bleibt, was die Substitutionsoptionen in Duft- und Aromaformulierungen erweitert.

- April 2025: BASF Aroma Ingredients stellte L-Menthol FCC mit einem reduzierten Product Carbon Footprint gegenüber herkömmlichen Äquivalenten vor. Die Initiative verstärkte den Trend zu quantifizierten Nachhaltigkeitsmerkmalen in Aromaportfolios und beeinflusste Beschaffungsentscheidungen bei Kunden aus Körperpflege und Haushaltspflege.

- März 2024: dsm-firmenich eröffnete zwei Produktionsstätten in Castets, Frankreich, für Parfümerie-Inhaltsstoffe, darunter eine Einheit für Kiefernbasierte Inhaltsstoffe und eine Anlage für den biologisch abbaubaren Moschus Habanolide. Die Inbetriebnahme stärkte die europäische Versorgung mit leistungsstarken Moschusverbindungen und biobasierten Inhaltsstoffströmen und unterstützte Neuformulierungsbedarf im Zusammenhang mit sich wandelnden Sicherheits- und Bioabbaubarkeitsanforderungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht wird der Markt für Aromachemikalien als der Wert von Aromazutaten definiert, die als chemische Verbindungen verkauft werden und zur Vermittlung von Geruch oder Geschmack in Fertigprodukten über wichtige Verbraucher- und Industrieanwendungen hinweg dienen, gemessen in Umsatzwerten.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung umfasst keine Fertigdüfte, als solche verkaufte ätherische Öle oder nachgelagerte Konsumgüter, die Aromazutaten enthalten.

Übersicht der Segmentierung

- Nach Typ

- Terpene

- Bezenoide

- Moschus-Chemikalien

- Sonstige Typen

- Nach Anwendung

- Seifen und Waschmittel

- Kosmetik und Körperpflegeprodukte

- Feine Düfte

- Haushaltsprodukte (Luftpflege, Oberflächenpflege)

- Lebensmittel und Getränke

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die anfängliche Marktkarte zu erstellen und realistische Grenzen für Nachfrage, Angebot und Handelsströme von Aromazutaten festzulegen. Wir haben öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, Handelsveröffentlichungen von USITC und Eurostat, die Chemikalieninformationsseiten der US-EPA sowie Publikationen von Gremien wie IFRA und FEMA ausgewertet, um Nutzungsregeln zu verstehen und zu erfahren, wie sich die Anwendungsnachfrage typischerweise im Endverbrauchskauf zeigt.

Daneben nutzten wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung von Unternehmen, um Kapazitätserweiterungen, Verschiebungen im Produktmix und Preisentwicklungen zu validieren. Wo erforderlich, wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten und Marktanalysen, Patentlandschaften und handelsbezogene Sendungsprüfungen unterstützen, um Gesamtwerte querzuprüfen und Lücken bei kleineren, privat gehaltenen Anbietern zu schließen. Die oben aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Distributoren und nachgelagerten Anwendern, die Aromazutaten für Seifen, Körperpflege, Haushaltspflege, Feinparfümerie und Aromaanwendungen einkaufen. Die Ergebnisse wurden genutzt, um zu bestätigen, welche Chemikalien tatsächlich in den jeweiligen Endverbrauch verkauft werden, die typische Preisstruktur nach Reinheit und Qualität, sowie wie sich die Nachfrage mit Verbraucherpräferenzen und Regulierung über wichtige Regionen hinweg verändert. Annahmen wurden überarbeitet, wenn die Antworten auf eine Diskrepanz zwischen beabsichtigter Verwendung und tatsächlichem Einkaufsverhalten bei Inhaltsstoffen hinwiesen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 46 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 29 % | EMEA: 35 % |

| Kleinere Anbieter: 21 % | Manager: 59 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einer Top-Down-Rekonstruktion des Nachfragepools, bei der der regionale Verbrauch von Duft- und Aromaendverwendungen mithilfe von Nutzungsfaktoren, Produktmix-Anteilen und beobachteten Import-Export-Signalen in die Nachfrage nach Aromazutaten übersetzt wird, die dann für lokale Produktion und Nettohandel angepasst wird. Erst nachdem das Nachfragebild erstellt wurde, werden selektive Bottom-Up-Prüfungen anhand von Umsatzaufteilungen der Anbieter, stichprobenartigen Preisbändern und Volumenproxys durchgeführt, um zu prüfen, ob der Gesamtwert innerhalb eines realistischen Bereichs bleibt.

Zu den wichtigsten im Modell verwendeten Eingaben zählen anwendungsbezogene Verbrauchstrends bei Seifen und Waschmitteln, die Produktion von Kosmetik und Körperpflegeprodukten, Einführungen von Feinparfümerien und die Nachfrage nach Aromen in Lebensmitteln und Getränken, gefolgt von Handelsbewegungen bei wichtigen Aroma-Zwischenprodukten und Preisbewegungsindikatoren für Rohstoffe, die Benzenoid- und Terpenketten beeinflussen. Zusätzliche Prüfungen wurden unter Verwendung regulatorischer Beschränkungen hinzugefügt, die zulässige Moleküle verändern, sowie von Substitutionsmustern zwischen natürlichen, synthetischen und naturidentischen Optionen, wenn sich Preisunterschiede vergrößern.

Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch einfache Zeitreihenglättung für stabile Anwendungen, und der Ausblick wurde anschließend mit Interview-Rückmeldungen zum Zeitpunkt der Kapazitätserweiterung, erwarteten Preisänderungen und der Einführung neuer konformer Moleküle stresstestet. Wenn bestimmte Bottom-Up-Unternehmensdaten fehlten, wurden Lücken durch die Anwendung vergleichsbasierter Umsatzintensitätsbereiche nach Region und Chemikaliengruppe geschlossen, die anschließend gegen Handels- und Nachfragesignale erneut überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation über Nachfragesignale, Angebotsindikatoren und Preisentwicklungen, sodass sich das Modell nicht auf eine einzelne Datenreihe verlässt. Ausreißer werden gekennzeichnet, wenn Wachstumsraten von den Produktionstrends der Endverwendung abweichen, wenn sich Handelsbilanzen ohne ein entsprechendes Kapazitätsereignis verschieben, oder wenn sich die implizite Preisentwicklung außerhalb der in Primärgesprächen bestätigten Bandbreiten bewegt.

Vor der endgültigen Freigabe wird die Arbeit schrittweise überprüft, beginnend mit der Prüfung der Annahmen, gefolgt von einer jahresweisen Abweichungsprüfung und schließlich einem letzten Durchgang, der bestätigt, dass sich die Gesamtwerte über Regionen und Anwendungen hinweg abstimmen lassen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende regulatorische Maßnahmen, Rohstoffschocks oder große Kapazitätsänderungen die Marktrichtung wesentlich verändern. Vor der Auslieferung führen wir eine erneute Prüfung der wichtigsten Indikatoren durch, damit Kunden die aktuellstmögliche Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Aromachemikalien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Aromachemikalien stimmen häufig nicht überein, da die Abgrenzungen unterschiedlich gezogen werden und die zugrunde liegenden Eingaben nicht immer aus demselben Nachfragepool aufgebaut sind. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, der Art der Umrechnung von Preisen in USD und der Frage, ob die Schätzungen nach Rohstoffschwankungen und regulatorisch bedingten Formulierungsänderungen aktualisiert werden.

Fertigdüfte und als endgültige Mischungen verkaufte ätherische Öle liegen außerhalb des Erfassungsbereichs von Mordor Intelligence, weshalb einige breiter angelegte Schätzungen, die diese angrenzenden Kategorien einbeziehen, einen höheren Ausgangswert zeigen können. Weitere Abweichungen ergeben sich meist aus der Verwendung aggressiver Preiswachstumsannahmen für hochwertige Moschusverbindungen, der Vermischung natürlicher und synthetischer Volumina ohne qualitätsstufenbezogene Preislogik, oder der Anwendung einer einheitlichen CAGR auf alle Anwendungen, selbst wenn sich Seifen und Waschmittel deutlich anders verhalten als Feinparfümerien.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,10 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,51 Mrd. USD (2026) | Spiegelt häufig eine breitere Definition wider, die Fertigduft-Mischungen und ein umfassenderes Zutatenspektrum einbeziehen kann, und kann zudem höhere ASP-Wachstumsannahmen für dasselbe Jahr anwenden. |

| Branchenverlag B | 6,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann natürliche, synthetische und naturidentische Werte mit unterschiedlichen Erfassungsregeln mischen, was die Rückrechnung auf 2026 anfällig für Währungszeitpunkte und Preisinflationsannahmen macht. |

Der Vergleich zeigt, dass sich der größte Teil der Abweichung dadurch erklärt, was als Aromazutat im Gegensatz zu einer Fertigmischung gezählt wird, und wie die Preisentwicklung von Jahr zu Jahr fortgeschrieben wird. Indem das Modell eng an Nachfragesignale aus der Anwendung, Handelsprüfungen und eine qualitätsstufenbezogene Preislogik gebunden bleibt, bleibt die endgültige Zahl nachvollziehbar anhand klarer Schritte, die wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aromachemikal-Markt derzeit?

Die Größe des Aromachemikal-Marktes beträgt im Jahr 2026 USD 5,1 Milliarden, mit der Erwartung, bis 2031 USD 6,38 Milliarden zu erreichen.

Welcher Produkttyp hält den größten Anteil?

Terpene führen mit 38,05 % des globalen Umsatzes, da Fermentationsprozesse nun eine kosteneffiziente und nachhaltige Versorgung ermöglichen.

Welche Anwendung wächst am schnellsten?

Feine Düfte expandieren mit einer CAGR von 5,14 %, da Verbraucher auf Premium- und Nischenduftportfolios umsteigen.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik kombiniert großmaßstäbliche Fertigung, wachsenden Konsum der Mittelschicht und unterstützende Bio-Produktionspolitiken, was zu einem Anteil von 38,60 % und einer CAGR-Prognose von 5,68 % führt.

Wie beeinflussen Vorschriften die Marktdynamik?

EU-Allergenkennzeichnung, neue Inhaltsstoffgrenzen des Internationalen Verbands der Duftstoffindustrie und bevorstehende US-amerikanische MOCRA-Vorschriften erfordern umfangreiche Neuformulierungen und begünstigen Lieferanten mit fortschrittlicher Forschung und Entwicklung sowie transparenten Lieferketten.

Welcher technologische Wandel ist am disruptivsten?

Die biotechnologische Produktion, die Zucker in Terpene und Moschus-Chemikalien umwandelt, senkt die Stückkosten und verringert den ökologischen Fußabdruck, was die Wettbewerbspositionen entlang der gesamten Wertschöpfungskette neu gestaltet.

Seite zuletzt aktualisiert am: