Marktgröße und Marktanteil der Ölfeld-Chemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

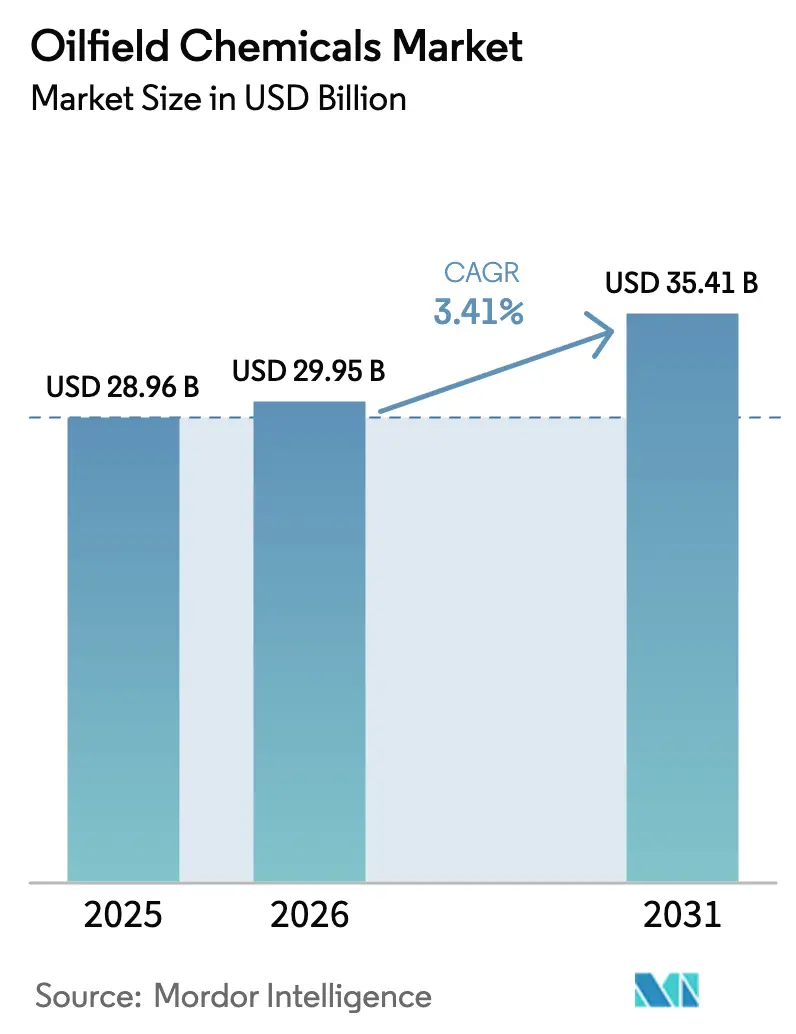

| Marktgröße (2026) | 29.95 Milliarden US-Dollar |

| Marktgröße (2031) | 35.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ölfeld-Chemikalien von Mordor Intelligence

Die Marktgröße für Ölfeld-Chemikalien wird voraussichtlich von 28,96 Milliarden USD im Jahr 2025 auf 29,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 35,41 Milliarden USD erreichen, mit einer CAGR von 3,41 % über den Zeitraum 2026–2031. Der Markt für Ölfeld-Chemikalien wird von Betreibern geprägt, die tiefer bohren, heißere Lagerstätten aushalten und dennoch messbare Fortschritte bei Dekarbonisierungskennzahlen erzielen müssen. Die anhaltende Schiefergasproduktion in den Vereinigten Staaten stützt die Nachfrage nach Reibungsreduktionsmitteln, auch wenn die Preisvolatilität die diskretionären Kapitalausgaben dämpft. Korrosionsschutzchemikalien dominieren den Wert, da alternde Rohre in CO₂-reichen und sauren Formationen die Kosten von Integritätsausfällen erhöhen. Gleichzeitig wachsen biobasierte Tenside schneller als konventionelle Additive, da Kreditgeber die Kreditkosten an ESG-Offenlegungen knüpfen. Digitale Dosiersysteme wie das KI-gestützte System von SLB und Leucipa von Baker Hughes verlagern Beschaffungsentscheidungen hin zu Lieferanten, die Moleküle mit Echtzeit-Analysen verbinden.

Wichtigste Erkenntnisse des Berichts

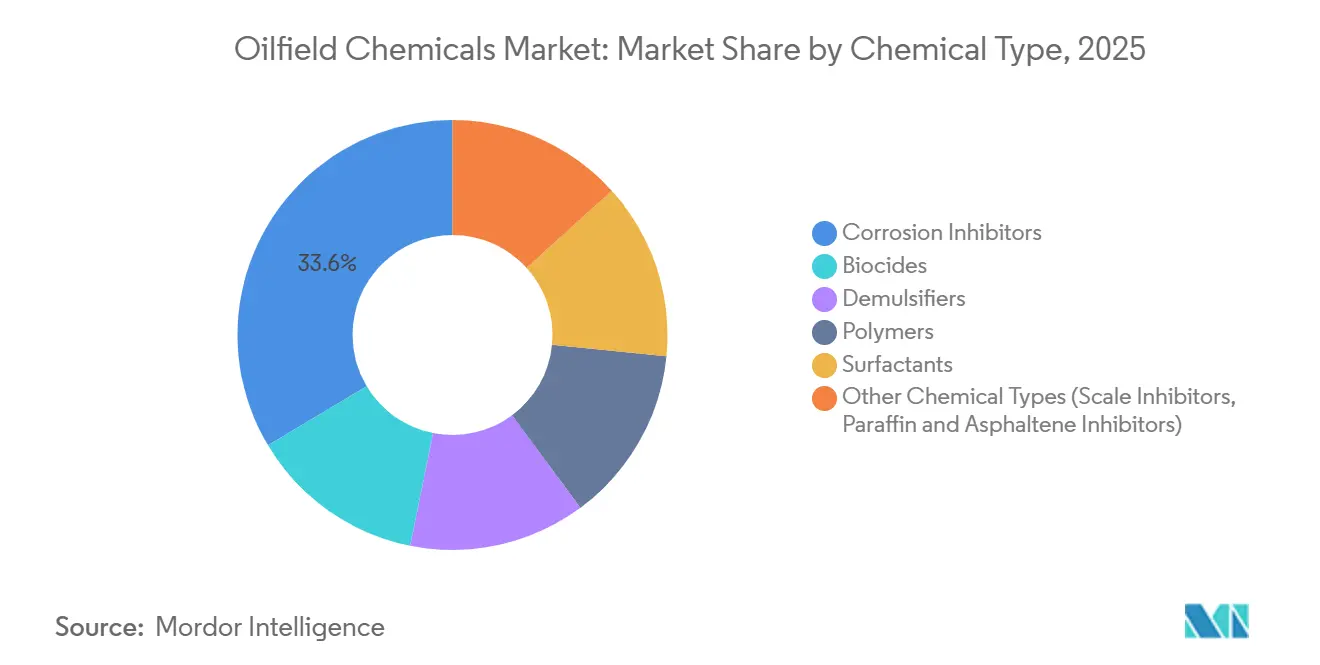

- Nach Chemikalientyp führten Korrosionsinhibitoren mit einem Marktanteil von 33,56 % am Markt für Ölfeld-Chemikalien im Jahr 2025. Die Nachfrage nach biobasierten Tensiden wird jedoch im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,82 % wachsen.

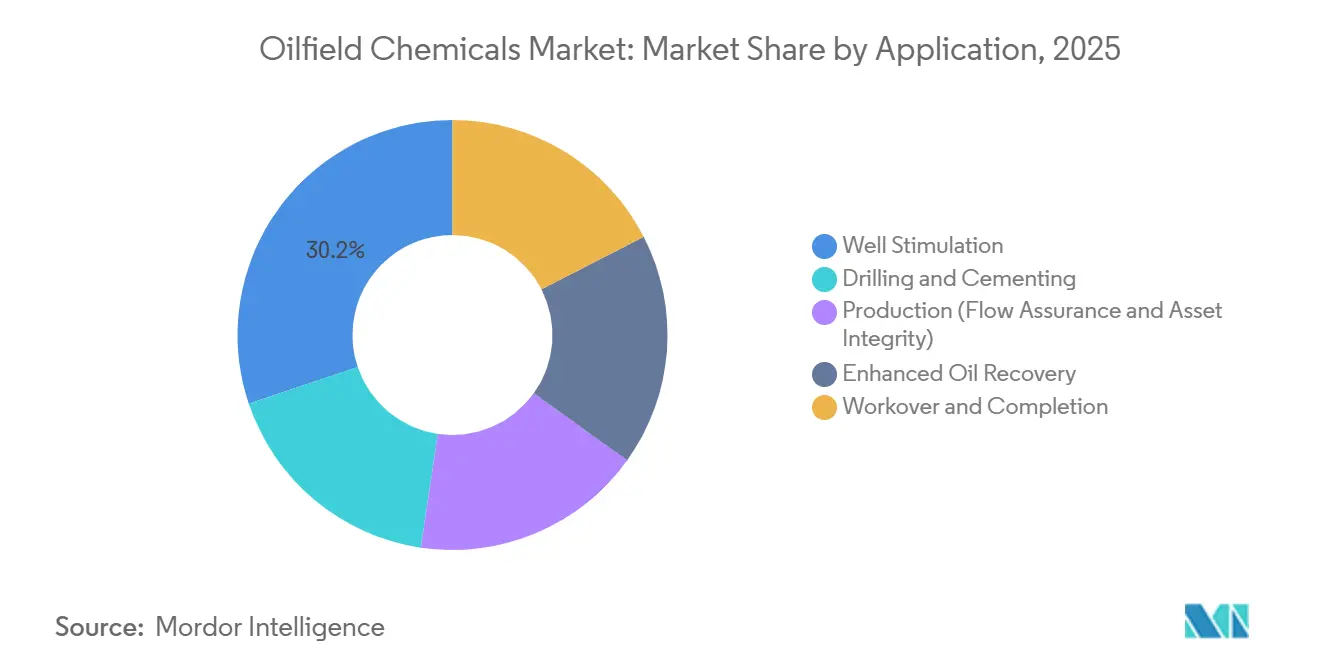

- Nach Anwendung entfiel auf die Bohrlochstimulation ein Anteil von 30,18 % an der Marktgröße für Ölfeld-Chemikalien im Jahr 2025. Der Anteil der verbesserten Ölgewinnung wird jedoch im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,50 % wachsen.

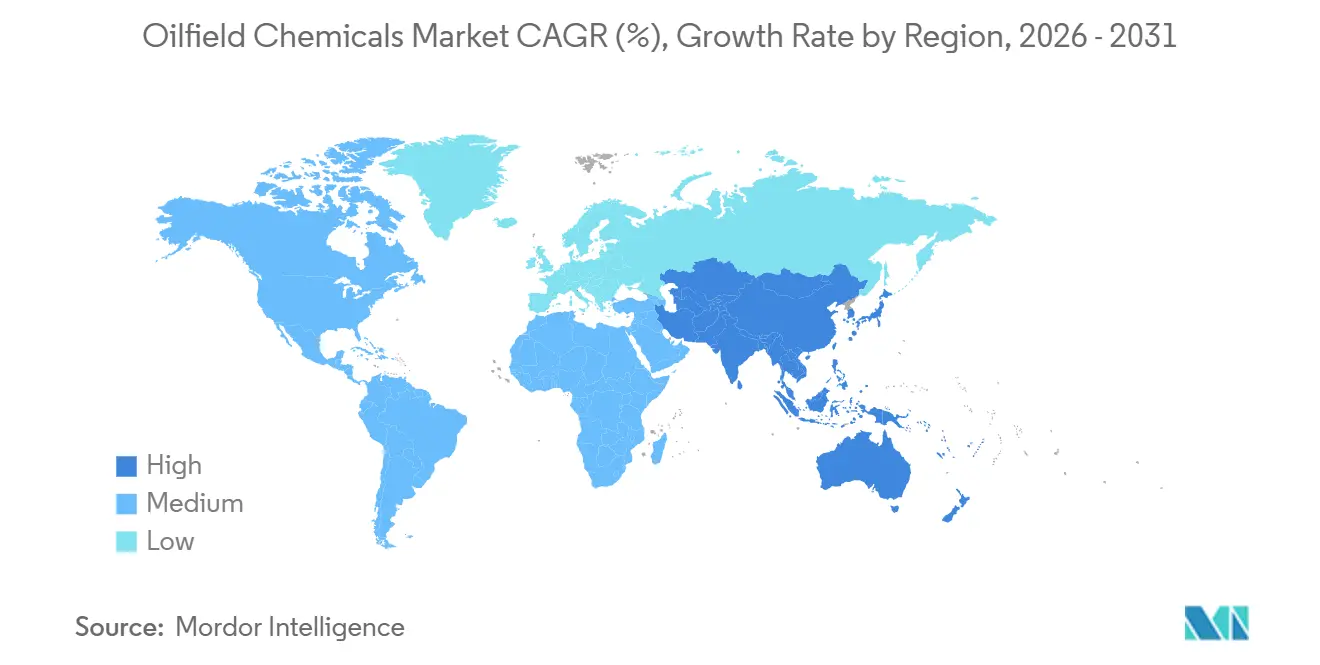

- Nach Geografie hielt der Nahe Osten und Afrika 28,36 % der Nachfrage im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 4,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Ölfeld-Chemikalien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Erkundung und Förderung von Schiefergas | +0.8% | Nordamerika, Argentinien, China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erdölbasierten Kraftstoffen aus dem Transportsektor | +0.6% | Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausbau von Tief- und Ultratiefsee-Projekten, die fortschrittliche Chemikalien erfordern | +0.9% | Brasilien, Westafrika, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Wachstum bei CO₂-EOR- und CCUS-Projekten, die kompatible Chemikalien erfordern | +0.7% | Nordamerika, Naher Osten, China | Mittelfristig (2–4 Jahre) |

| Biobasierte, schadstoffarme Formulierungen, die an ESG-gebundene Finanzierungskriterien geknüpft sind | +0.5% | Global, am schnellsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Erkundung und Förderung von Schiefergas

Rekordmengen an Trockengas aus den Marcellus- und Haynesville-Becken stützten 2025 den hohen Einsatz von Reibungsreduktionsmitteln, Tonstabilisatoren und Bioziden[1]U.S. Energy Information Administration, "Bericht zur Erdgasproduktion," eia.gov. Betreiber verlängern weiterhin die lateralen Längen, erhöhen die Stufenanzahl und steigern den gesamten Chemikalienverbrauch pro Bohrloch, auch wenn sich die Dosiereffizienz verbessert. Argentiniens Vaca Muerta zog in den Jahren 2024–2025 mehr als 5 Milliarden USD an vorgelagertem Kapital an, mit maßgeschneiderten Slickwater-Systemen, die für das Hochtemperatur- und Hochton-Profil des Feldes formuliert wurden. Chinas Bestrebungen zur Kommerzialisierung von Schiefergas im Sichuan-Becken sind mit Wasserknappheit konfrontiert, weshalb Produzenten geschäumte und wasserlose Frac-Fluide erproben, die den Süßwasserbedarf um bis zu 70 % senken. Das Schiefergaswachstum in diesen drei Regionen allein stützt einen erheblichen Teil des Marktes für Ölfeld-Chemikalien, auch wenn die chemische Intensität pro Barrel in reifen nordamerikanischen Feldern weiter sinkt.

Steigende Nachfrage nach erdölbasierten Kraftstoffen aus dem Transportsektor

Die globale Nachfrage nach Flüssigkraftstoffen bleibt robust, da Luftfahrt, Schifffahrt und Fernverkehr keine kostenkonkurrenzfähigen Batteriealtternativen haben. Petrochemische Integrationsprojekte in Indien ziehen zusätzliche Rohölmengen an, die zuverlässige Fließsicherungschemikalien weit über die erste Ölproduktion hinaus erfordern[2]Reliance Industries, "Jahresbericht 2025," relianceindustries.com. Nationale Ölgesellschaften im Nahen Osten schützen kostengünstige Barrel und sorgen für eine stetige Nachfrage nach Produktionschemikalien zur Korrosions-, Ablagerungs- und Emulsionskontrolle. Selbst in Regionen mit zunehmender Elektrifizierung verankern Altfahrzeugflotten weiterhin die Nachfrage nach Diesel und Flugkraftstoff und stützen den Markt für Ölfeld-Chemikalien in bestehenden und inkrementellen Bohrlöchern gleichermaßen. Infolgedessen wächst der Aufwand für Produktionschemikalien im Einklang mit dem Management des Basisrückgangs und hilft Betreibern, Plateauraten durch chemische Eingriffe statt durch neue Bohrungen zu halten.

Ausbau von Tief- und Ultratiefsee-Projekten, die fortschrittliche Chemikalien erfordern

Unterseeische Tieback-Verbindungen in Wassertiefen von mehr als 1.500 Metern arbeiten unter extremem Druck und extremen Temperaturen. Petrobras vergab einen Servicevertrag im Wert von mehr als 2 Milliarden USD an SLB zur Lieferung von Hochtemperaturinhibitoren für CO₂-reiche Rohöle aus dem Vor-Salz-Bereich. Chevrons Anchor-Projekt ist auf Hydratinhibitoren mit mehrjähriger Stabilität angewiesen, um 1.600-Meter-Tiebacks zu sichern. Entdeckungen vor der Küste Nigerias und Angolas erfordern Paraffin- und Asphaltenkontrollmittel, die nach tagelangem Aufenthalt in Umbilicals von mehr als 40 Kilometern Länge wirksam bleiben. Jede Entwicklung erhöht die Intensität von Spezialchemikalien pro Barrel und stärkt ein Premiumsegment im Markt für Ölfeld-Chemikalien für hochzuverlässige Produkte. Anbieter, die nachgewiesene Leistung in 150 °C heißen Solen vorweisen können, erzielen überdurchschnittliche Margen und eine engere Kundenbindung.

Wachstum bei CO₂-EOR- und CCUS-Projekten, die kompatible Chemikalien erfordern

Betreiber im Permian-Becken injizierten 2025 steigende Mengen an aufgefangenem industriellem CO₂, verlängerten die Feldlebensdauer und speicherten gleichzeitig Emissionen. Korrosionsinhibitoren, die Kohlensäure und hohe Salinität tolerieren, verdrängen nun generische Aminmischungen. Omans Harweel-Pilotprojekt skalierte Polymer-CO₂-Hybridflutungen und verdeutlichte den Bedarf an Tensiden, die in Solen mit 200.000 ppm stabil sind. Die China National Petroleum Corporation setzte Polymer-Wechselgas-Schemata in Daqing ein und steigerte die Nachfrage nach Ablagerungsverhinderern, die die Calciumcarbonatablagerung verhindern, wenn CO₂ in das geförderte Wasser gelöst wird. Diese Projekte schaffen eine nachhaltige Nische im Markt für Ölfeld-Chemikalien, die kommerzielle Gewinnungsziele mit Dekarbonisierungsmandaten in Einklang bringt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Ölfeld-Chemikalien*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Wandel hin zu sauberer Energie und Elektrifizierung | -0.6% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rohölpreisvolatilität dämpft vorgelagerte Investitionen | -0.5% | Global, am stärksten in Hochkostenbecken | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der PFAS- oder Gefahrstoffregulierung | -0.3% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks bei Rohstoffen wie Baryt und Brom | -0.4% | Importabhängige Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Wandel hin zu sauberer Energie und Elektrifizierung

Shell hat die Ölproduktion auf dem Niveau von 2024 gedeckelt und leitet jährlich 15 Milliarden USD in kohlenstoffarme Vorhaben um. BP plant eine Reduzierung der Kohlenwasserstoffproduktion um 25 % bis 2030, ein Schritt, der Bohrbudgets und damit die Chemikalienmachfrage verringert. TotalEnergies reserviert 40 % des Kapitals für erneuerbare Energien und begrenzt die Mittel für Greenfield-Bohrungen, die historisch gesehen große Mengen an Stimulationschemikalien benötigen. Das Netto-Null-Szenario der Internationalen Energieagentur prognostiziert sinkende vorgelagerte Investitionen nach 2025, ein struktureller Gegenwind für den Markt für Ölfeld-Chemikalien. Während Produktionschemikalien für bestehende Bohrlöcher unverzichtbar bleiben, ist die Wachstumsgrenze niedriger, wenn weniger neue Bohrlöcher hinzukommen.

Rohölpreisvolatilität dämpft vorgelagerte Investitionen

Die Brent-Preise schwankten in den Jahren 2024–2025 zwischen 70 und 90 USD pro Barrel, was Betreiber dazu veranlasste, endgültige Investitionsentscheidungen für Tiefsee- und Arktisprojekte aufzuschieben. Der Bestand an gebohrten, aber nicht fertiggestellten Bohrlöchern im Permian-Becken sank, als Unternehmen Fertigstellungen bei schwankenden Preisen verschoben. Norwegens Equinor verzögerte Nordsee-Tiebacks, und Petrobras streckte Bewertungskampagnen für Frontier-Vor-Salz-Blöcke aus, was den kurzfristigen Chemikalienbedarf senkte. In solchen Abschwungphasen bevorzugen Einkaufsteams oft Kostenminimierung und verschieben Premiumchemikalien, was die Margen im Markt für Ölfeld-Chemikalien vorübergehend komprimiert. Kurzzyklusschiefer bleibt flexibel, aber auch hier sinken die Stufenanzahlen, wenn der Cashflow sich verschlechtert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Ölfeld-Chemikalien

Nach Chemikalientyp:

Korrosionsschutz verankert die Wirtschaftlichkeit reifer FelderKorrosionsinhibitoren behielten 33,56 % des Umsatzes im Jahr 2025 und bestätigen, dass Chemikalien zur Anlagenintegrität den größten Anteil am Markt für Ölfeld-Chemikalien ausmachen. Diese Dominanz ist auf höhere Wasseranteile und Sauergasgehalte in alternden Anlagen zurückzuführen, Bedingungen, die Rohre korrodieren und ungeplante Ausfälle bedrohen. Im Gegensatz dazu werden biobasierte Tenside voraussichtlich mit einer CAGR von 4,82 % wachsen, dem schnellsten Tempo im Portfolio, da Nachhaltigkeitsvereinbarungen sich verschärfen und Finanziers umweltfreundliche Formulierungen belohnen. Die Marktgröße für Ölfeld-Chemikalien bei Polymeren hat sich stabilisiert, da Betreiber mehr Rückflusswasser recyceln und so den erforderlichen Viskositätsmittelbedarf pro Stufe reduzieren, doch Polymerinnovationen rund um Nanokomposit-Additive zielen darauf ab, durch höhere Effizienz bei niedrigerer Dosierung Wachstum wiederherzustellen.

Demulgatoren sind in der Offshore-Produktion unverzichtbar, wo Besatzungswechsel und raues Wetter Chemikalien erfordern, die eine Trenneffizienz von 95 % ohne Eingriff aufrechterhalten. Ablagerungs-, Paraffin- und Asphalteninhibitoren schützen lange Tiebacks in brasilianischen und westafrikanischen Tiefseebereichen und machen sie zu einem stabilen Teilsegment, auch wenn das Volumenwachstum hinter hochkarätigen Kategorien zurückbleibt. Nanotechnologisch verbesserte Korrosionsinhibitoren haben Feldergebnisse von 20 % niedrigerer Dosierung bei verbesserter Filmdichte gezeigt, was auf Spielraum für Margenausweitung hindeutet, wenn diese Produkte skalieren. Insgesamt hilft die Diversifizierung nach Chemikalientyp den Lieferanten, den Umsatz gegen zyklische Bohrungsabschwünge abzufedern und gleichzeitig den Marktanteilsvorsprung von Korrosionsschutzprodukten im Markt für Ölfeld-Chemikalien zu erhalten.

Nach Anwendung:

EOR-Chemikalien gewinnen an Bedeutung, da Betreiber reife Anlagen ausschöpfenDie Bohrlochstimulation behielt 2025 einen Anteil von 30,18 % am Anwendungsumsatz, gestützt durch nordamerikanisches Refracturing und staatliche Offenlegungsgesetze, die biobasierte Reibungsreduktionsmittel begünstigen. Produktionschemikalien bleiben ein berechenbarer Cashflow-Strom, da jedes inkrementelle Barrel aus reifen Feldern weiterhin Demulgatoren, Ablagerungsinhibitoren und Korrosionsschutz benötigt. Bohrchemikalien schwanken mit den Bohranlagenzahlen, aber Workover- und Fertigstellungsadditive sichern sich eine stabile Nische, indem sie die Bohrlochproduktivität nach dem anfänglichen Produktionsrückgang schützen. Insgesamt halten diese Dynamiken den Markt für Ölfeld-Chemikalien über alle Lebenszyklusphasen hinweg ausgewogen und schützen Lieferanten vor Schocks in einem einzelnen Aktivitätsbereich.

Die verbesserte Ölgewinnung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,50 % wachsen, dem höchsten anwendungsbezogenen Wachstum im Markt für Ölfeld-Chemikalien. Nationale Ölgesellschaften in China, dem Nahen Osten und Lateinamerika pumpen Polymere und Tenside, um steilen Rückgangsraten entgegenzuwirken, die die inländische Versorgungssicherheit bedrohen. Daqing allein investiert jährlich mehr als 500 Millionen USD in Polyacrylamid, ein Engagement, das eine stetige Polymernachfrage unabhängig von der Volatilität der Bohrbudgets unterstützt. Das Mero-Feld von Offshore-Brasilien erprobt Tensid-Polymer-Mischungen, die für Lagerstättentemperaturen von 150 °C und Salinitäten von 200.000 ppm ausgelegt sind.

Geografische Analyse

Markt für Ölfeld-Chemikalien im Nahen Osten und Afrika

Der Nahe Osten und Afrika entfielen 2025 auf 28,36 % der weltweiten Nachfrage, gestützt durch Saudi Aramcos Jafurah-Gasprogramm und ADNOCs Sauergas-Projekte, die korrosionsbeständige und Schwefelwasserstoff-abscheidende Formulierungen erfordern. Kuwait und Irak weiten Wasserflutungen aus, die den Wasseranteil auf über 80 % treiben und die Nachfrage nach Ablagerungsinhibitoren und Demulgatoren steigern. Tiefseeentwicklungen in Nigeria und Angola sind auf Unterwasser-Injektionssysteme und Langzeit-Inhibitoren angewiesen, um Wachs- und Hydratrisiken in 40-Kilometer-Anbindungen zu beherrschen. Die Größe des Marktes für Ölfeld-Chemikalien in der Region wird weiter an Dynamik gewinnen, da nationale Ölgesellschaften Anlagen mit niedrigen Förderkosten schützen und digitale Dosierung integrieren, um Nachhaltigkeitsziele zu erreichen.

Markt für Ölfeld-Chemikalien im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 4,94 % prognostiziert, begünstigt durch Chinas ausgeweitete Polymerflutungen in Daqing und Jilin sowie Indiens Tiefseebohrungen im Krishna-Godavari-Becken. Indonesien und Malaysia verfolgen EOR-Projekte auf Grenzfeldern, die maßgeschneiderte Chemikalien für Rohöle mit hohem Wasseranteil und hohem Salzgehalt erfordern. Japan, Südkorea und Thailand importieren Spezialadditive für Offshore-Workover-Maßnahmen, und Vietnam zieht Pionierexploration an, die biobasierte Bohrspülungen in ökologisch sensiblen Gebieten vorschreibt. Diese Projekte erweitern den Kundenstamm und stärken den Markt für Ölfeld-Chemikalien, auch wenn die regionale Politik sich schrittweise in Richtung kohlenstoffärmerer Energie bewegt.

Markt für Ölfeld-Chemikalien in Nord- und Südamerika, Europa und Russland

Nordamerika bleibt von zentraler Bedeutung, da die Vereinigten Staaten die Rohölproduktion im Permian-Becken bei über 5 Millionen Barrel pro Tag halten und damit einen hohen Bedarf an Reibungsreduktionsmitteln, Bioziden und Ablagerungsinhibitoren erzeugen. Kanadas Ölsande generieren kontinuierliche Aufträge für Demulgatoren und Korrosionsinhibitoren, die für Pipelines in kalten Klimazonen geeignet sind. Mexikos Redevelopment in Flachwassergebieten benötigt kosteneffiziente Stimulationschemikalien, obwohl fiskalische Einschränkungen das Wachstum begrenzen. Europas Nordsee verzeichnet rückläufige Produktion bei gleichzeitig steigenden regulatorischen Anforderungen, was Betreiber zu biobasierten Additiven drängt. Russlands Sektor bleibt bedeutend, ist jedoch durch Sanktionen eingeschränkt, die den Zugang zu westlichen Spezialchemikalien begrenzen und Raum für inländische Alternativen schaffen. Das Wachstum Südamerikas hängt weiterhin maßgeblich von Brasiliens Pre-Salt-Vorkommen ab, das mehrjährige Chemikalienlieferverträge an integrierte Serviceunternehmen vergibt. Dieses geografische Mosaik unterstützt die Diversifizierung der Einnahmequellen im Markt für Ölfeld-Chemikalien.

Wettbewerbslandschaft

Der Markt für Ölfeld-Chemikalien weist eine moderate Konsolidierung auf. SLB, Halliburton und Baker Hughes kombinieren Moleküle, Ausrüstung und Datenanalyse, um ihren Marktanteil gegen mittelgroße Herausforderer zu verteidigen. Ihre gebündelten Angebote ermöglichen es Betreibern, ein Single-Throat-to-Choke-Modell zu übernehmen, das das Vertragsmanagement rationalisiert und gleichzeitig die Betriebszeit garantiert. Lieferanten, die robuste F&E-Pipelines, digitale Werkzeuge und regionale Logistik kombinieren, sind am besten positioniert, um inkrementellen Wert zu erfassen, da sich der Markt für Ölfeld-Chemikalien von der Preis-pro-Gallone-Ausschreibung hin zu Gesamtbetriebskosten-Partnerschaften verlagert.

Marktführer im Bereich Ölfeld-Chemikalien

Halliburton

Baker Hughes Company

BASF

SLB

Chevron Phillips Chemical Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Ölfeld-Chemikalien

- Albemarle Corporation

- Ashland

- Baker Hughes Company

- BASF

- CES Energy Solutions Corp.

- ChampionX

- Clariant

- Croda International plc

- Chevron Phillips Chemical Company LLC

- Dow

- Elementis plc

- Flotek Industries, Inc.

- Halliburton

- Huntsman International LLC

- Innospec Oilfield Services

- Kemira

- SNF Floerger

- MPRC

- Ecolab

- Nouryon

- SLB (Schlumberger Limited)

- Solvay

- The Lubrizol Corporation

- Weatherford

- Zirax

Jüngste Branchenentwicklungen im Markt für Ölfeld-Chemikalien

- Dezember 2025: Fineotex Chemical Limited (FCL) gab die Übernahme der CrudeChem Technologies Group bekannt, einem in den Vereinigten Staaten ansässigen Hersteller von Spezialchemikalien für fortschrittliche chemische Flüssigkeitsadditive und umfassende Lösungen für Ölfeld-Chemikalien für den globalen Öl- und Gassektor.

- November 2025: Brenntag SE übernahm Chem Tech Services, Inc., ein auf professionelle Lösungen für Ölfeld-Chemikalien spezialisiertes Unternehmen mit proprietären Formulierungen, die auf Betreiber im Energiesektor im Permian-Becken, Nordamerikas führender Energieproduktionsregion, zugeschnitten sind.

- Juli 2025: Versalis, der Chemiearm von Eni, gab Pläne bekannt, seine Sparte für Ölfeld-Chemikalien in eine neu gegründete Einheit, Versalis Oilfield Solutions S.r.l., auszugliedern. Dieser strategische Schritt zielt darauf ab, Versalis' Position im Bereich der Ölfelddienstleistungen zu stärken und wichtige Kompetenzen und Aktivitäten unter einem effizienten Dach zu vereinen.

Globaler Berichtsumfang des Marktes für Ölfeld-Chemikalien

Ölfeld-Chemikalien sind eine Unterklasse von Spezialchemikalien, die in Anwendungen auf Basis von Ölgewinnung, -produktion und -raffination eingesetzt werden. Sie bestehen aus Petroleumsulfonat, anionischem Polyacrylamid, Fe-Cr-Lignosulfonat und Xanthangummi. Der Markt für Ölfeld-Chemikalien ist nach Chemikalientyp, Anwendung und Geografie segmentiert. Nach Chemikalientyp ist der Markt in Biozide, Korrosions- und Ablagerungsinhibitoren, Demulgatoren, Polymere, Tenside und andere Chemikalientypen unterteilt. Nach Anwendung ist der Markt in Bohren und Zementieren, verbesserte Ölgewinnung, Produktion, Bohrlochstimulation sowie Workover und Fertigstellung unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Markt für Ölfeld-Chemikalien in 21 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

Überblick über die Segmentierung

| Biozide |

| Korrosionsinhibitoren |

| Demulgatoren |

| Polymere |

| Tenside |

| Andere Chemikalientypen (Ablagerungsinhibitoren, Paraffin- und Asphalteninhibitoren usw.) |

| Bohren und Zementieren |

| Produktion (Fließsicherung und Anlagenintegrität) |

| Bohrlochstimulation |

| Verbesserte Ölgewinnung |

| Workover und Fertigstellung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Irak | |

| Südafrika | |

| Algerien | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Chemikalientyp | Biozide | |

| Korrosionsinhibitoren | ||

| Demulgatoren | ||

| Polymere | ||

| Tenside | ||

| Andere Chemikalientypen (Ablagerungsinhibitoren, Paraffin- und Asphalteninhibitoren usw.) | ||

| Nach Anwendung | Bohren und Zementieren | |

| Produktion (Fließsicherung und Anlagenintegrität) | ||

| Bohrlochstimulation | ||

| Verbesserte Ölgewinnung | ||

| Workover und Fertigstellung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Irak | ||

| Südafrika | ||

| Algerien | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ölfeld-Chemikalien heute?

Die Marktgröße für Ölfeld-Chemikalien erreichte 2026 einen Wert von 29,95 Milliarden USD und wird bis 2031 voraussichtlich auf 35,41 Milliarden USD steigen, was einer CAGR von 3,41 % entspricht.

Welcher Chemikalientyp hat den größten Marktanteil in diesem Bereich?

Korrosionsinhibitoren bleiben die größte Kategorie mit einem Anteil von 33,56 % am Umsatz 2025, da Betreiber Lösungen zur Anlagenintegrität für alternde Bohrlöcher priorisieren.

Welche Anwendung wächst am schnellsten?

Die verbesserte Ölgewinnung führt das Wachstum mit einer CAGR von 5,50 % an, unterstützt durch großangelegte Polymer- und Tensidflutungen in China, dem Nahen Osten und Lateinamerika.

Welche Region generiert die höchste Nachfrage?

Der Nahe Osten und Afrika machten 2025 mit 28,36 % den größten Anteil an der globalen Nachfrage aus, bedingt durch große Sauer- und Unkonventionellgasprojekte, die Spezialchemikalien erfordern.

Wie beeinflussen digitale Plattformen die Beschaffung von Chemikalien?

Systeme wie SLBs KI-gestütztes Dosierungssystem und Leucipa von Baker Hughes automatisieren die Injektion, reduzieren den Abfall um bis zu 20 % und schaffen Wechselkosten, die integrierte Anbieter begünstigen.

Seite zuletzt aktualisiert am: